楽天証券の新NISAはお得?始める方法とメリット・注意点【2026年】

「毎月配当金が入ってくる生活がしたい」「働かなくても収入が得られる仕組みを作りたい」そんな思いから高配当ETFに興味を持った方も多いのではないでしょうか。

高配当ETFは、配当利回りの高い株式に分散投資できる金融商品で、定期的な配当収入を得ながら資産形成ができる投資手法として注目されています。

ただし、高配当だからといって必ずしも良い投資とは限りません。分配金が減ったり無くなるリスクもあれば、株価が下落して元本割れする可能性もあります。

この記事では、高配当ETFの基本的な仕組みから、メリット・デメリット、具体的な銘柄選び、必要な投資額まで、初心者の方にも分かりやすく解説します。

記事を読み終える頃には、自分に合った高配当ETFを選び、実際に投資を始められる知識が身につくはずです。

SBI証券は

国内株 手数料0円※

ゼロ革命 ― 口座開設・維持費も無料

※国内株式売買手数料0円(ゼロ革命)の適用には、インターネットコースの利用と電子交付設定等の条件があります。口座数は公式サイト公表値。投資は価格変動等により元本割れのリスクがあります。

目次

高配当ETFとは

高配当ETFは、配当利回りの高い株式を集めたETF(上場投資信託)のことです。通常の株式投資と違い、1つの銘柄を買うだけで数十〜数百社の高配当株に分散投資できる仕組みになっています。

ETFは株式市場に上場しているため、株式と同じように証券会社を通じていつでも売買できます。投資信託の分散投資のメリットと、株式の売買しやすさを兼ね備えた金融商品なんですね。

高配当ETFは、運用会社が特定の指数(インデックス)に連動するように設計された金融商品です。例えば「日経平均高配当株50指数」に連動するETFなら、日経平均を構成する銘柄の中から配当利回りの高い50銘柄に自動的に投資されます。

投資家がETFを購入すると、運用会社がその資金を使って複数の高配当株を買い付けます。そして、それらの株式から得られた配当金を集めて、保有口数に応じて投資家に分配する仕組みです。

分配金の支払いは、ETFによって年1回、年2回、年4回など異なります。日本のETFは年1〜2回が多く、米国のETFは年4回(四半期ごと)が一般的です。

運用にかかるコストとして「信託報酬」という手数料が発生しますが、個別株を自分で何十銘柄も買うよりは効率的に分散投資ができます。信託報酬は年率0.1〜0.3%程度が一般的で、保有している間は日々少しずつ差し引かれていきます。

高配当ETFと個別株投資の最も大きな違いは、分散性です。個別株の場合、1社の株式しか保有していないため、その企業が業績悪化や減配を行うと大きな影響を受けます。

一方、高配当ETFなら数十社に分散されているため、1社が減配しても全体への影響は限定的です。

また、銘柄選びの手間も大きく異なります。個別株投資では、財務諸表を読んで業績を分析し、配当の安定性を見極める必要があります。高配当ETFなら、運用会社が指数に基づいて自動的に銘柄を選定・入れ替えてくれるため、投資家が個別に調査する必要はありません。

ただし、高配当ETFには信託報酬というコストがかかります。個別株なら購入時の手数料のみで済みますが、ETFは保有している限り毎年コストが発生します。また、ETFは指数に連動するため、自分で「この会社の株が欲しい」という選び方はできません。

配当金の受け取り方も異なります。個別株の場合は企業が決めた配当金がそのまま入金されますが、ETFの場合は運用会社が集めた配当金から信託報酬などを差し引いた金額が「分配金」として支払われます。

高配当ETFの5つのメリット

高配当ETFが投資初心者から経験者まで幅広く支持されているのには、明確な理由があります。ここでは、高配当ETFの主なメリットを5つに分けて詳しく解説します。

高配当ETFの最大の魅力は、保有しているだけで定期的に配当収入(分配金)が得られることです。株価が上がるのを待つだけの投資と違い、保有期間中も収益が発生するため、長期投資との相性が良いんですね。

例えば、分配金利回り4%のETFを300万円分保有していれば、年間約12万円(税引前)の分配金が得られます。これは月1万円の副収入に相当します。老後の生活費の足しにしたり、趣味に使ったり、再投資して資産を増やしたりと、使い道は自由です。

分配金は銀行預金の利息と違い、投資した元本に対して支払われます。定期預金の金利が0.01〜0.3%程度の現在、高配当ETFの3〜5%という利回りは魅力的な水準と言えるでしょう。

高配当株に個別で投資しようとすると、1銘柄あたり数十万円の資金が必要になることも珍しくありません。さらに、リスク分散のために10〜20銘柄に投資しようとすれば、数百万円の資金が必要です。

一方、高配当ETFなら数千円〜数万円程度から購入でき、それだけで数十社に分散投資できます。例えば、日経平均高配当株50指数に連動するETFなら、1口数千円で日本を代表する高配当企業50社に投資できるわけです。

証券会社によっては、1株単位で購入できる「単元未満株取引」にも対応しているため、さらに少額から始められます。投資初心者や、まとまった資金がない方でも気軽に高配当投資を始められるのは大きなメリットです。

個別株で高配当投資を行う場合、定期的に企業の業績をチェックし、減配リスクがないか監視する必要があります。また、業績が悪化した銘柄を売却し、新しい銘柄に入れ替える作業も発生します。

高配当ETFなら、指数の構成銘柄は運用会社が自動的に見直してくれます。業績が悪化して配当利回りが低下した企業は指数から外され、新たに高配当になった企業が組み入れられます。投資家は何もしなくても、常に高配当株のポートフォリオが維持されるんですね。

銘柄分析や入れ替え作業に時間を取られることなく、本業や家庭生活に集中できるのは、忙しい現代人にとって大きなメリットと言えます。

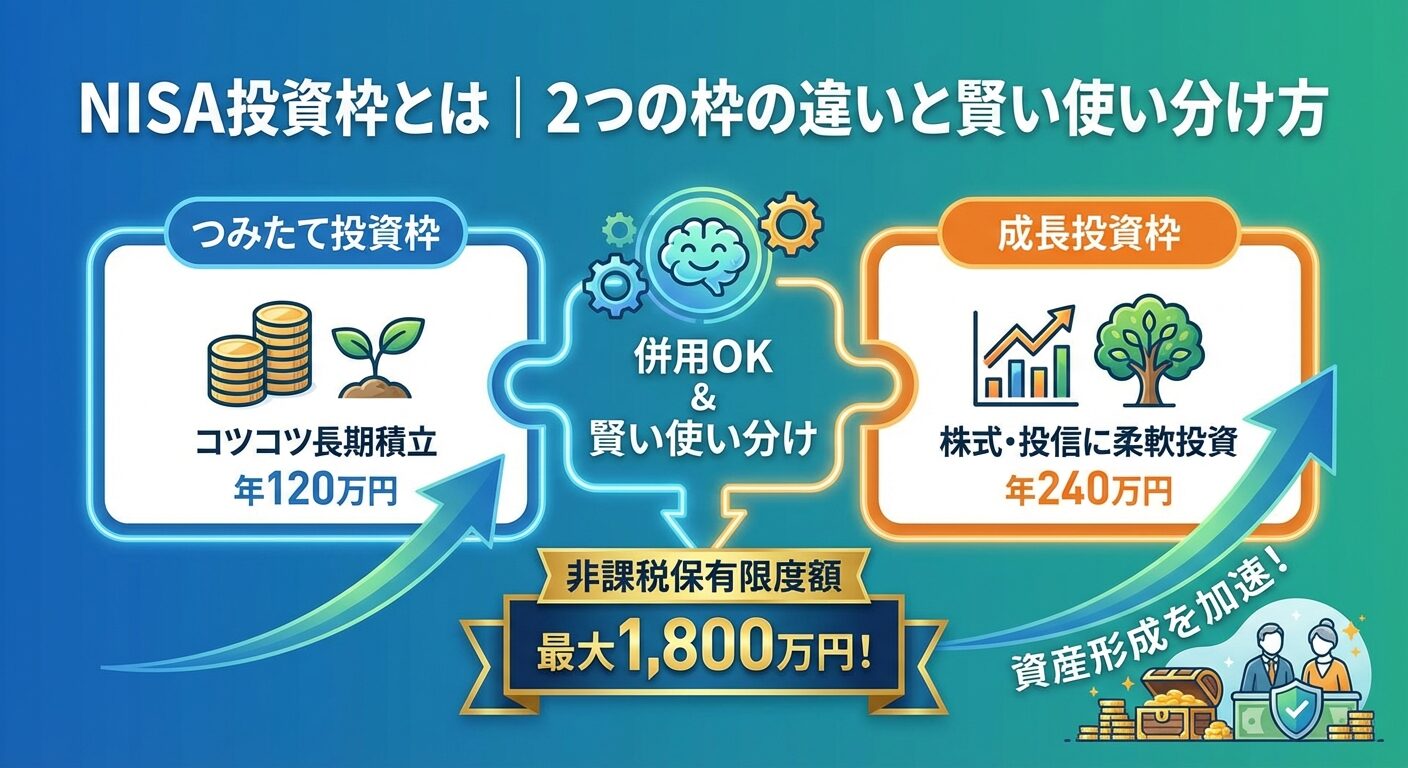

通常、株式投資で得た配当金や売却益には20.315%の税金がかかります。しかし、NISA(少額投資非課税制度)口座で高配当ETFを保有すれば、分配金や売却益が非課税になります。

2024年から始まった新NISA制度では、年間投資枠が拡大され、つみたて投資枠で年間120万円、成長投資枠で年間240万円まで投資できるようになりました。非課税保有限度額は1,800万円(うち成長投資枠1,200万円)で、非課税期間は無期限です。

例えば、年間12万円の分配金を受け取る場合、通常なら約2.4万円が税金で引かれますが、NISA口座なら12万円がまるまる手元に残ります。長期で保有するほど、この税制優遇の効果は大きくなります。

高配当ETFは証券取引所に上場しているため、市場が開いている時間帯(平日9時〜15時)ならいつでも売買できます。株式と同じように、リアルタイムで価格を見ながら注文を出せるんですね。

投資信託の場合、注文を出してから実際に売買が成立するまでタイムラグがあり、基準価額も1日1回しか算出されません。一方、ETFなら「今この価格で買いたい」「今この価格で売りたい」という取引ができます。

急に資金が必要になった時や、相場が大きく動いた時に、すぐに売却して現金化できる流動性の高さは、ETFならではのメリットです。ただし、売買が成立するには相手方(買い手・売り手)が必要なため、流動性の低いETFは注意が必要です。

高配当ETFで気をつけたい5つのこと

高配当ETFには魅力的なメリットがある一方で、投資する前に知っておくべき注意点もあります。リスクやデメリットを正しく理解した上で、自分に合った投資判断をすることが大切です。

高配当株は、すでに成熟した企業が多く、大きな株価上昇は期待しにくい傾向があります。成長企業は利益を配当ではなく事業拡大に再投資するため、配当利回りは低めになります。

一方、高配当株は成長性が限られる代わりに、利益を配当として株主に還元しているケースが多いんですね。

例えば、成長株ETFと高配当ETFを比較すると、10年間のトータルリターン(配当込みの総合収益)では成長株ETFの方が高くなることが一般的です。高配当ETFは「配当収入を得ながらゆっくり資産形成する」スタイルに適しており、「短期間で資産を大きく増やしたい」という目的には向いていません。

若い世代で長期の資産形成を目指すなら、高配当ETFだけでなく、成長株ETFやインデックスファンドとバランスよく組み合わせる戦略も検討する価値があります。

高配当ETFの分配金は、保有している株式から得られる配当金に依存します。そのため、景気悪化や企業業績の悪化により、構成銘柄が減配や無配に転じると、ETFの分配金も減少します。

特に、リーマンショックやコロナショックのような経済危機では、多くの企業が配当を削減しました。高配当ETFの分配金も大きく減少し、「毎年安定した配当収入」を前提にしていた投資家は計画の見直しを迫られました。

また、為替の影響も無視できません。米国株の高配当ETFの場合、ドル建てでは分配金が維持されていても、円高が進むと円換算の分配金は減少します。分配金収入を生活費に充てる計画を立てる際は、変動リスクも考慮する必要があります。

投資信託の場合、分配金を自動的に再投資する設定ができる商品が多いですが、ETFの場合は基本的に分配金が現金で振り込まれます。複利効果を得るためには、受け取った分配金を手動で再投資する必要があります。

分配金が数千円程度の場合、ETFの最低購入単位(1口)に満たず、再投資できないこともあります。また、再投資のたびに売買手数料がかかる証券会社もあるため、コスト面でも不利になる可能性があります。

最近では、SBI証券や楽天証券など一部の証券会社で「ETF自動買付サービス」が提供されており、分配金の再投資を自動化できるようになりました。複利効果を最大化したい方は、こうしたサービスを活用すると良いでしょう。

高配当ETFは、配当利回りの高い銘柄を集めるため、特定の業種に偏りやすい特徴があります。日本株の場合、銀行、商社、通信、エネルギーなどの成熟産業が中心になりがちです。

業種が偏ると、その業界全体に悪材料が出た時に、ETF全体が大きく下落するリスクがあります。例えば、金融セクターの比率が高いETFは、金利政策の変更や金融危機の影響を受けやすくなります。

ETFを購入する前に、構成銘柄や業種別の比率を確認し、自分のポートフォリオ全体でバランスが取れているか確認することが大切です。複数の高配当ETFを組み合わせて、業種の偏りを分散させる方法もあります。

高配当ETFは株式に投資する商品であるため、元本保証はなく、投資元本を下回る可能性があります。分配金を受け取っていても、株価が大きく下落すれば、トータルではマイナスになることもあります。

例えば、購入時の株価が1万円で分配金利回り4%のETFを保有していた場合、年間400円の分配金を受け取れます。しかし、株価が8,000円に下落すれば、2,000円の含み損が発生し、5年分の分配金を受け取ってもまだマイナスです。

高配当ETFは長期保有を前提とした投資商品ですが、短期的には株価が大きく変動することを理解しておく必要があります。生活資金や近いうちに使う予定のあるお金を投資に回すのは避け、余裕資金で運用することが大切です。

高配当ETFと投資信託の違い

高配当投資を始める際、「高配当ETFと高配当の投資信託、どちらが良いのか」と迷う方も多いでしょう。両者は似ているようで、仕組みや特徴に違いがあります。ここでは、5つの観点から比較し、それぞれに向いている人の特徴を解説します。

| 比較項目 | 高配当ETF | 高配当投資信託 |

| 売買方法 | 市場でリアルタイム取引 | 1日1回の基準価額で取引 |

| 最低投資金額 | 数千円〜数万円(1口単位) | 100円〜(証券会社による) |

| 信託報酬 | 0.1〜0.3%程度(低め) | 0.5〜1.5%程度(高め) |

| 分配金の扱い | 現金で受取(再投資は手動) | 自動再投資が選択可能 |

| 購入手数料 | 証券会社により異なる(無料も多い) | ノーロード(無料)が主流 |

最も大きな違いは、売買のタイミングです。ETFは株式と同じように、市場が開いている時間帯にリアルタイムで売買できます。一方、投資信託は1日1回算出される基準価額で取引されるため、注文を出してから約定するまでにタイムラグがあります。

コスト面では、一般的にETFの方が信託報酬が低い傾向があります。ただし、ETFは売買の際に証券会社の手数料がかかる場合があるため、頻繁に売買する場合はトータルコストが高くなることもあります。

分配金の扱いも重要なポイントです。投資信託は分配金を自動的に再投資する設定ができるため、複利効果を得やすい仕組みになっています。ETFは分配金が現金で振り込まれるため、再投資する場合は手動で買い付ける必要があります。

日本の高配当ETFおすすめ6銘柄

日本の証券取引所には、さまざまな高配当ETFが上場しています。ここでは、利回りや信託報酬、構成銘柄数などの観点から、おすすめの6銘柄を紹介します。各ETFの特徴を理解して、自分の投資目的に合った銘柄を選びましょう。

NEXT FUNDS 日経平均高配当株50指数連動型(1489)は、日経平均を構成する銘柄の中から、配当利回りの高い50銘柄に投資するETFです。運用会社は野村アセットマネジメントで、国内ETFの中でも知名度が高い銘柄の1つです。

分配金利回りは約3.5〜4.0%程度で推移しており、年1回(7月)に分配金が支払われます。信託報酬は年率0.308%(税込)と、日本株ETFとしては標準的な水準です。

構成銘柄には、三菱UFJフィナンシャル・グループ、三井住友フィナンシャルグループ、NTTなど、日本を代表する大企業が含まれています。

1口あたりの価格は4万円前後(2024年12月時点)で、比較的まとまった資金が必要ですが、流動性が高く、売買しやすいのが特徴です。日本の代表的な高配当株にバランスよく投資したい方におすすめです。

上場インデックスファンド日本高配当(1698)は、東証株価指数(TOPIX)の構成銘柄の中から、予想配当利回りの高い約50銘柄に投資するETFです。運用会社は日興アセットマネジメントです。

分配金利回りは約3.0〜3.5%程度で、年2回(1月・7月)に分配金が支払われます。信託報酬は年率0.308%(税込)です。1口あたりの価格は2万円前後と、比較的購入しやすい水準になっています。

構成銘柄は金融セクターの比率が高めですが、商社や通信など、他の業種にも分散されています。年2回の分配金を受け取りたい方や、TOPIX連動型のETFを好む方におすすめです。

野村日本株高配当70(1577)は、日本株の中から配当利回りの高い70銘柄に投資するETFです。運用会社は野村アセットマネジメントで、構成銘柄数が多いため、より広く分散されているのが特徴です。

分配金利回りは約3.5〜4.0%程度で、年4回(2月・5月・8月・11月)に分配金が支払われます。信託報酬は年率0.352%(税込)と、やや高めの設定です。1口あたりの価格は3万円前後です。

年4回の分配金は、四半期ごとに配当収入を得たい方に魅力的です。ただし、信託報酬が他のETFよりやや高いため、長期保有する場合はコスト面も考慮する必要があります。

グローバルX MSCIスーパーディビィデンド-日本株式(2564)は、MSCI ジャパン・ハイ・ディビデンド・イールド指数に連動するETFです。運用会社はグローバルXです。

分配金利回りは約4.0〜4.5%程度と、日本株ETFの中では高めの水準です。年2回(6月・12月)に分配金が支払われます。信託報酬は年率0.418%(税込)とやや高めです。1口あたりの価格は1万円前後と、購入しやすい価格帯になっています。

高い分配金利回りを重視する方や、少額から始めたい方におすすめですが、信託報酬が高めなので、長期保有する場合はコスト負担も考慮しましょう。

iシェアーズ MSCI ジャパン高配当利回り(1478)は、MSCI ジャパン高配当利回りインデックスに連動するETFです。運用会社はブラックロック・ジャパンで、世界最大級の資産運用会社が運用しています。

分配金利回りは約3.5〜4.0%程度で、年2回(6月・12月)に分配金が支払われます。信託報酬は年率0.209%(税込)と、日本株ETFの中では低めの水準です。1口あたりの価格は2万円前後です。

信託報酬の低さが魅力で、長期保有する場合のコスト負担を抑えられます。世界的に信頼されている運用会社の商品を選びたい方や、コストを重視する方におすすめです。

日経高配当株50 ETF(1489)は、日経平均高配当株50指数に連動するETFです。前述のNEXT FUNDS(1489)と同じ指数に連動していますが、運用会社や信託報酬が異なる場合があります。

分配金利回りは約3.5〜4.0%程度で、年1回(7月)に分配金が支払われます。構成銘柄は日経平均を構成する大型株が中心で、金融、通信、エネルギーなどの業種に分散されています。

日本を代表する高配当株に投資したい方や、シンプルな指数連動型のETFを好む方におすすめです。購入前に、信託報酬や流動性を他のETFと比較して、最も条件の良いものを選ぶと良いでしょう。

米国の高配当ETFおすすめ3銘柄

米国市場には、日本以上に多様な高配当ETFが上場しています。米国株の高配当ETFは、配当の安定性や増配実績に優れた銘柄が多く、長期投資家から高い支持を得ています。ここでは、代表的な3銘柄を紹介します。

iシェアーズ・コア米国高配当株ETF(HDV)は、財務健全性の高い米国の高配当株約75銘柄に投資するETFです。運用会社はブラックロックです。

分配金利回りは約3.5〜4.0%程度で、高めの水準です。年4回(3月・6月・9月・12月)に分配金が支払われます。経費率は年率0.08%と低コストです。

HDVの特徴は、財務健全性を重視した銘柄選定です。単に配当利回りが高いだけでなく、長期的に配当を維持・増配できる企業を選んでいます。構成銘柄には、エクソンモービル、シェブロン、アッヴィなど、エネルギーやヘルスケア銘柄の比率が高めです。

分配金利回りの高さと配当の安定性を重視する方におすすめです。ただし、構成銘柄がエネルギーセクターに偏りがちなため、原油価格の変動に影響を受けやすい点には注意が必要です。

SPDRポートフォリオS&P500高配当株式(SPYD)は、S&P500指数の構成銘柄の中から、配当利回りの高い80銘柄に均等に投資するETFです。運用会社はステート・ストリート・グローバル・アドバイザーズです。

分配金利回りは約4.0〜4.5%程度と、米国株ETFの中では高めの水準です。年4回(3月・6月・9月・12月)に分配金が支払われます。経費率は年率0.07%と低コストです。

SPYDの最大の特徴は、均等加重方式を採用している点です。HDVは時価総額加重方式のため、大型株の比率が高くなりますが、SPYDは80銘柄すべてに均等に投資されます。そのため、中小型の高配当株にも投資できます。

構成銘柄は不動産(REIT)、金融、エネルギー、公益事業などが中心です。高い分配金利回りを重視する方や、中小型株にも投資したい方におすすめです。

ただし、景気敏感セクターの比率が高いため、景気後退時には株価が大きく下落するリスクがあります。

高配当ETFの選び方

高配当ETFは数多く存在するため、どの銘柄を選べば良いか迷う方も多いでしょう。ここでは、高配当ETFを選ぶ際に確認すべき6つのポイントを解説します。これらの基準を参考に、自分の投資目的に合ったETFを選びましょう。

分配金利回りは、ETFの価格に対して年間でどれくらいの分配金が得られるかを示す指標です。計算式は「年間分配金÷ETF価格×100」で、パーセンテージで表示されます。

ただし、分配金利回りが高ければ良いというわけではありません。利回りが極端に高い場合、株価が大きく下落している可能性や、一時的な特別配当が含まれている可能性があります。

過去数年間の分配金推移を確認し、安定して分配金が支払われているかをチェックすることが大切です。

また、分配金利回りは株価の変動によって変わります。株価が下がれば利回りは上がり、株価が上がれば利回りは下がります。現在の利回りだけでなく、過去の平均利回りも参考にすると良いでしょう。

信託報酬は、ETFを保有している間、毎日少しずつ差し引かれるコストです。日本株ETFは年率0.1〜0.4%程度、米国株ETFは0.06〜0.15%程度が一般的です。

信託報酬の差は小さく見えますが、長期保有すると大きな差になります。例えば、100万円を30年間運用した場合、信託報酬0.1%と0.4%では、最終的に約10万円の差が生まれます。

同じ指数に連動するETFが複数ある場合は、信託報酬が低い方を選ぶのが基本です。

ただし、信託報酬だけで判断するのではなく、流動性や分配金の安定性なども総合的に考慮することが大切です。

高配当ETFを選ぶ際は、過去の分配金推移を確認しましょう。毎年安定して分配金が支払われているか、増配傾向にあるか、減配したことはないかをチェックします。

特に、リーマンショックやコロナショックなどの経済危機時に、分配金がどの程度減少したかを確認すると、そのETFの安定性が分かります。危機時でも分配金を維持できたETFは、構成銘柄の質が高いと言えます。

また、長期的に増配を続けているETFは、配当成長の恩恵を受けられます。購入時の利回りが3%でも、10年後には購入価格に対して5%の利回りになっている可能性もあります。

構成銘柄数が多いほど、分散効果が高まります。一般的に、30銘柄以上あれば十分な分散効果が得られるとされています。構成銘柄数が少ないETFは、1銘柄の影響が大きくなるため、リスクが高まります。

また、業種の分散性も重要です。特定の業種に偏っているETFは、その業界全体が不調になると大きな影響を受けます。構成銘柄の業種別比率を確認し、金融、通信、エネルギー、生活必需品など、複数の業種に分散されているかチェックしましょう。

運用会社の公式サイトでは、構成銘柄の上位10銘柄や業種別比率が公開されています。購入前に必ず確認することをおすすめします。

流動性とは、ETFの売買のしやすさを示す指標です。1日の売買代金が大きいETFほど、流動性が高く、希望する価格で売買しやすくなります。

流動性が低いETFは、売りたい時に買い手が見つからず、希望価格よりも安く売らざるを得ないことがあります。また、買いたい時に売り手が少なく、割高な価格で買わされるリスクもあります。

目安として、1日の売買代金が数億円以上あるETFを選ぶと安心です。主要な高配当ETF(1489、1698など)は流動性が高いですが、マイナーなETFは流動性が低い場合があるため注意が必要です。

高配当ETFは、株式市場全体が暴落した時にどの程度下落するかも重要なチェックポイントです。2020年のコロナショックや2008年のリーマンショック時の下落率を確認すると、そのETFの暴落耐性が分かります。

一般的に、高配当ETFは成長株ETFよりも下落率が小さい傾向がありますが、それでも20〜30%程度は下落することがあります。暴落時の最大下落率を知っておくことで、心理的な準備ができ、狼狽売りを避けられます。

また、暴落後の回復力も重要です。株価が暴落前の水準に戻るまでにどれくらいの期間がかかったかを確認しましょう。回復が早いETFは、長期的に安定したリターンが期待できます。

月○万円の配当を得るには?

「月1万円の配当収入が欲しい」「月5万円の配当で生活費の足しにしたい」といった具体的な目標がある方も多いでしょう。ここでは、目標とする月々の配当金額から逆算して、必要な投資額をシミュレーションします。

月1万円の配当収入を得るには、年間12万円の分配金が必要です。分配金利回り4%のETFに投資する場合、必要な投資額は約300万円です(12万円÷0.04=300万円)。

ただし、これは税引前の金額です。NISA口座以外で保有する場合、分配金には20.315%の税金がかかります。税引後で月1万円(年間12万円)を受け取るには、税引前で約15万円の分配金が必要なため、投資額は約375万円になります。

NISA口座で保有すれば、分配金が非課税になるため、300万円の投資で税引後も年間12万円(月1万円)を受け取れます。新NISA制度を活用すれば、成長投資枠の範囲内(1,200万円まで)で非課税運用が可能です。

月3万円の配当収入を得るには、年間36万円の分配金が必要です。分配金利回り4%のETFに投資する場合、必要な投資額は約900万円です(36万円÷0.04=900万円)。

課税口座で保有する場合、税引後で月3万円(年間36万円)を受け取るには、税引前で約45万円の分配金が必要なため、投資額は約1,125万円になります。

新NISA制度の非課税保有限度額は1,800万円(うち成長投資枠1,200万円)なので、900万円の投資は制度の範囲内です。ただし、新NISA制度だけで1,125万円を投資する場合は、つみたて投資枠と成長投資枠を組み合わせる必要があります。

月5万円の配当収入を得るには、年間60万円の分配金が必要です。分配金利回り4%のETFに投資する場合、必要な投資額は約1,500万円です(60万円÷0.04=1,500万円)。

課税口座で保有する場合、税引後で月5万円(年間60万円)を受け取るには、税引前で約75万円の分配金が必要なため、投資額は約1,875万円になります。

新NISA制度の非課税保有限度額は1,800万円なので、1,500万円の投資は制度の範囲内です。ただし、1,875万円を投資する場合は、NISA枠を超えた部分は課税口座で保有することになります。

配当金(分配金)には、所得税15.315%と住民税5%を合わせた20.315%の税金がかかります。例えば、年間12万円の分配金を受け取った場合、税金は約2.4万円(12万円×0.20315)で、手取りは約9.6万円になります。

NISA口座で保有すれば、この税金が非課税になるため、12万円がそのまま手元に残ります。長期で保有するほど、この税制優遇の効果は大きくなります。例えば、30年間保有した場合、NISA口座なら約72万円の税金が節約できる計算です。

米国株ETFの場合、さらに米国で10%の源泉徴収が行われます。その後、日本で20.315%の税金がかかるため、二重課税になります。ただし、確定申告で「外国税額控除」を申請すれば、米国で徴収された税金の一部を取り戻せます。

高配当ETFにおすすめの証券会社5社

高配当ETFを購入するには、証券会社で口座を開設する必要があります。証券会社によって、取扱銘柄数、手数料、サービス内容が異なるため、自分に合った証券会社を選ぶことが大切です。ここでは、高配当ETF投資におすすめの証券会社5社を紹介します。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(283銘柄)※2026年1月28日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,501銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI証券は、国内最大級のネット証券で、口座数は約1,500万口座を誇ります。取扱銘柄数が豊富で、日本株ETFはもちろん、米国株ETFも約5,000超銘柄を取り扱っています。

株式の売買手数料は原則無料で、高配当ETFの購入コストを抑えられます。また、NISA口座にも対応しており、つみたて投資枠と成長投資枠の両方で高配当ETFを購入できます。

SBI証券の特徴

SBI証券の特徴は、ポイントサービスの充実です。Vポイント、Pontaポイント、dポイント、JALマイル、PayPayポイントなど、5種類のポイントから選んで貯められます。投資信託の保有残高に応じてポイントが貯まるため、長期保有するほどお得です。

また、米国株ETFの定期買付サービスにも対応しており、毎月自動的に米国株ETFを購入できます。ドルコスト平均法で積立投資をしたい方に便利な機能です。

| 項目 | 内容 |

|---|---|

| 口座数 | 約14,000,000口座 ※2026年6月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 NISA 米国株式・海外ETF:0円 米ドル/円リアルタイム為替手数料:無料 その他取引コスト:業界最低水準 ※ゼロコース選択時。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 200本超 ※現物取引のみ※2026年6月1日時点 |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,300銘柄)※現物取引のみ |

| 投資信託 | 約2,600件 ※2026年6月1日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※2026年6月1日時点※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券は、楽天グループのネット証券で、口座数は約1,400万口座です。楽天ポイントを使って投資できるのが最大の特徴で、普段の買い物で貯めたポイントを投資に回せます。※2026年6月1日時点

株式の売買手数料は原則無料で、投資信託も約2,600件を取り扱っています。NISA口座にも対応しており、つみたて投資枠では約200本の投資信託から選べます。

楽天証券の特徴

楽天証券の魅力は、楽天経済圏との連携です。楽天カードで投資信託を積立購入すると、最大2%の楽天ポイントが貯まります。また、楽天銀行と連携する「マネーブリッジ」を設定すると、普通預金金利が優遇されます。

取引ツール「MARKET SPEED Ⅱ」は、リアルタイムで株価やニュースを確認でき、高機能な分析ツールも搭載されています。初心者から上級者まで、幅広い投資家に対応しています。

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,900,000口座 ※2026年2月末時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 260本※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(1,200本以上)※現物取引のみ |

| 投資信託 | 約1,600本超(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:4,800銘柄超※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券は、米国株投資に強みを持つネット証券です。米国株ETFは約5,000銘柄を取り扱っており、HDV、SPYDなどの人気銘柄も購入できます。

米国株の取引手数料は約定代金の0.495%(税込)で、最低手数料は0米ドルです。また、米国株ETFの定期買付サービスにも対応しており、毎月自動的に積立投資ができます。

マネックス証券の特徴

マネックス証券の特徴は、米国株の情報量の多さです。米国株の企業情報、アナリストレポート、決算情報などが充実しており、米国株投資の判断材料が豊富に揃っています。

また、NISA口座での米国株取引にも対応しており、成長投資枠で米国株ETFを購入できます。米国株の配当金を非課税で受け取りたい方におすすめです。

出典: 松井証券公式サイト

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,670,000口座 ※2025年3月時点 |

| 取引手数料 | 【ボックスレート(1日定額制)】 1日の約定代金合計50万円まで:0円 50万円超:1,000円(税込1,100円)~※25歳以下なら約定代金に関わらず手数料無料 |

| NISA対応 | 〇(日本株、米国株、投資信託すべて売買手数料無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 278銘柄※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(約1,800本以上)※現物取引のみ |

| 投資信託 | 約1,900本以上(購入時手数料すべて無料) |

| 外国株 | 米国株:5,000銘柄以上(2026年3月18日時点)※現物取引のみ |

| 取引ツール(PC) | ネットストック・ハイスピード(無料) |

| スマホアプリ | 日本株アプリ / 投信アプリ / 米国株アプリ(すべて無料) |

| 提携銀行口座 | MATSUI Bank(松井証券専用銀行) |

| ポイント投資・付与 | 松井証券ポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短即日(スマートフォンによるオンライン申込) |

松井証券は、創業100年以上の歴史を持つ老舗証券会社で、ネット証券の先駆けとしても知られています。最大の特徴は、1日の約定代金が50万円以下なら売買手数料が無料になることです。

少額から投資を始めたい方や、コツコツと積立投資をしたい方にとって、手数料無料は大きなメリットです。また、25歳以下なら約定代金に関係なく手数料が無料になるため、若い世代の投資家にもおすすめです。

松井証券の特徴

松井証券は、サポート体制も充実しています。電話やチャットでの問い合わせに対応しており、投資初心者でも安心して利用できます。また、投資情報やマーケットレポートも豊富に提供されています。

NISA口座にも対応しており、つみたて投資枠では約250本の投資信託から選べます。長期的な資産形成を目指す方におすすめの証券会社です。

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,800,000口座 ※2025年2月時点 |

| 取引手数料 | 国内株式(現物・信用):0円(2026年5月18日〜) ※手数料無料にはSOR注文の選択が必要。名証・福証・札証等の地方市場は対象外。 |

| NISA対応 | 〇(日本株・米国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄(2025年4月時点)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(1,155銘柄)※現物取引のみ |

| 投資信託 | 約1,853本(購入時手数料すべて無料) |

| 外国株 | 米国株:約1,050銘柄(2025年4月時点)※現物取引のみ |

| 取引ツール(PC) | kabuステーション / 銘柄スカウター |

| スマホアプリ | 三菱UFJ eスマート証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | 三菱UFJ銀行 / auじぶん銀行 |

| ポイント投資・付与 | Pontaポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短翌営業日(スマートフォンによるオンライン申込) |

三菱UFJeスマート証券(旧auカブコム証券)は、三菱UFJフィナンシャル・グループのネット証券です。Pontaポイントが貯まる・使えるのが特徴で、ポイント投資をしたい方に適しています。

株式の売買手数料は、ワンショット手数料コースと一日定額手数料コースから選べます。一日定額手数料コースなら、1日の約定代金が100万円以下で手数料無料になります。

三菱UFJeスマート証券の特徴

三菱UFJeスマート証券の特徴は、プチ株®(単元未満株取引)に対応していることです。1株から株式を購入できるため、少額から高配当株投資を始められます。

また、NISA口座にも対応しており、つみたて投資枠では約250本の投資信託から選べます。三菱UFJグループの信頼性を重視する方や、Pontaポイントを活用したい方におすすめです。

高配当ETFは、配当利回りの高い株式に分散投資でき、定期的な配当収入を得ながら資産形成ができる投資手法です。少額から始められ、NISAで税制優遇も受けられるため、投資初心者から経験者まで幅広く支持されています。

ただし、元本割れのリスクや分配金が減少する可能性もあるため、リスクを正しく理解した上で投資することが大切です。高配当だからといって必ずしも良い投資とは限りません。分配金利回りだけでなく、信託報酬、分配金の安定性、構成銘柄の分散性、流動性などを総合的に判断して銘柄を選びましょう。

月1万円の配当収入を得るには約300万円、月3万円なら約900万円、月5万円なら約1,500万円の投資が必要です(分配金利回り4%の場合)。NISA口座を活用すれば、分配金が非課税になるため、効率的に資産形成ができます。

日本株ETFは利回り3〜4%、米国株ETFは2〜3%台が中心です。日本株ETFなら1489や1698、米国株ETFならHDVが代表的な銘柄です。証券会社は、SBI証券、楽天証券、マネックス証券、松井証券、三菱UFJeスマート証券などから、自分の投資スタイルに合ったものを選びましょう。

高配当ETFは、長期保有を前提とした投資商品です。短期的な株価変動に一喜一憂せず、配当収入を受け取りながらじっくりと資産を育てる姿勢が大切です。なお、投資には元本割れのリスクがあり、投資判断はご自身の責任で行ってください。詳しくは各証券会社・運用会社の公式サイトをご確認いただくか、専門家にご相談ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

| 0円 | 口座開設 |

| 2 | 楽天証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年7月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!