マネックス証券のNISAの評判は?メリットと注意点を解説【2026年】

楽天証券でiDeCoを始めたいけれど、37本もある商品の中からどれを選べばいいか迷っていませんか。

信託報酬の低さ、純資産総額、投資対象地域など、選ぶ基準がたくさんあって混乱してしまいますよね。

この記事では、楽天証券iDeCoのおすすめ商品をランキング形式で紹介し、あなたに合った商品の選び方を詳しく解説します。

全世界株式と米国株式のどちらを選ぶべきか、年代別のポートフォリオ例、商品の変更方法まで、初心者の方でも安心して始められる情報をまとめました。

この記事を読めば、楽天証券iDeCoで自分に最適な商品を自信を持って選べるようになります。

楽天ポイントで投資デビュー。普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

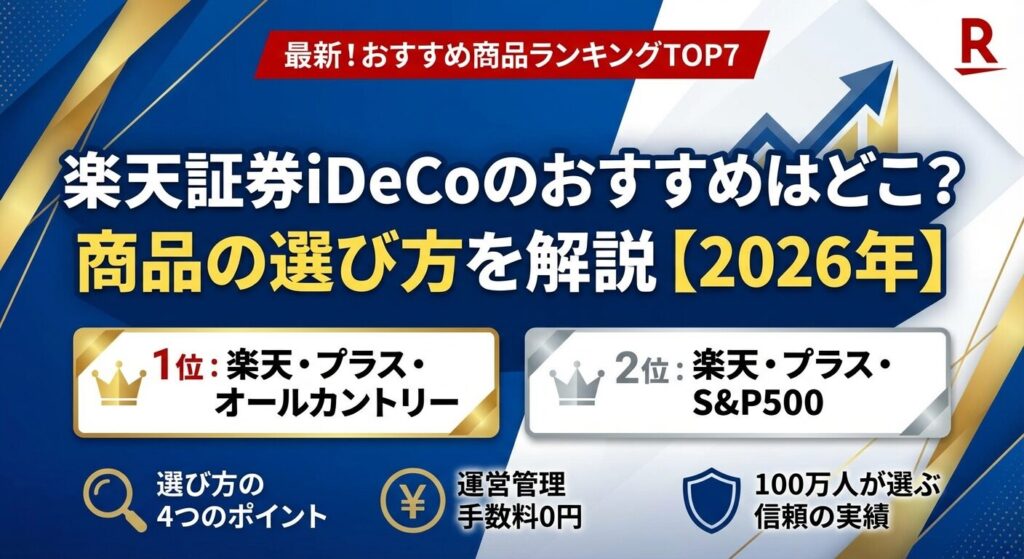

楽天証券iDeCoおすすめ商品ランキングTOP7

楽天証券のiDeCoで特におすすめの商品を、信託報酬の低さ、純資産総額、過去のリターン実績を基準にランキング形式で紹介します。初心者の方から経験者まで、幅広い投資家に選ばれている商品を厳選しました。

| 項目 | 内容 |

|---|---|

| 口座数 | 約14,000,000口座 ※2026年6月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 NISA 米国株式・海外ETF:0円 米ドル/円リアルタイム為替手数料:無料 その他取引コスト:業界最低水準 ※ゼロコース選択時。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 200本超 ※現物取引のみ※2026年6月1日時点 |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,300銘柄)※現物取引のみ |

| 投資信託 | 約2,600件 ※2026年6月1日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※2026年6月1日時点※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

全世界の株式市場に分散投資でき、信託報酬は年率0.0561%程度と業界最低水準

楽天・プラス・オールカントリー株式インデックス・ファンドは、全世界の株式市場に分散投資できる商品です。信託報酬は年率0.0561%程度と業界最低水準で、長期運用に適しています。MSCI オール・カントリー・ワールド・インデックスに連動し、先進国から新興国まで幅広くカバーしています。

純資産総額は順調に増加しており、投資家からの信頼も厚い商品です。1つの商品で世界中の株式に投資できるため、初心者の方でも分散投資が簡単に実現できます。楽天証券独自のファンドとして、コスト面でも優れた選択肢となっています。

| 項目 | 内容 |

|---|---|

| 口座数 | 約14,000,000口座 ※2026年6月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 NISA 米国株式・海外ETF:0円 米ドル/円リアルタイム為替手数料:無料 その他取引コスト:業界最低水準 ※ゼロコース選択時。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 200本超 ※現物取引のみ※2026年6月1日時点 |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,300銘柄)※現物取引のみ |

| 投資信託 | 約2,600件 ※2026年6月1日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※2026年6月1日時点※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

米国を代表する500社に投資でき、信託報酬は年率0.077%程度と非常に低コスト

楽天・プラス・S&P500インデックス・ファンドは、米国を代表する500社の株式に投資する商品です。信託報酬は年率0.077%程度と非常に低く、S&P500指数に連動した運用成績を目指しています。アップル、マイクロソフト、アマゾンなど、世界的な大企業に分散投資できます。

過去の実績では、長期的に安定した成長を見せており、米国経済の成長を取り込みたい方に適しています。純資産総額も右肩上がりで増加しており、人気の高さがうかがえます。楽天証券の独自ファンドとして、コスト競争力が高い点も魅力です。

純資産総額約9.7兆円の国内最大級ファンド。業界最低水準の運用コストを将来にわたって目指し続けると宣言

eMAXIS Slim 全世界株式(オール・カントリー)は、三菱UFJアセットマネジメントが運用する人気の高い商品です。信託報酬は年率0.05775%以内と業界最低水準を維持しており、全世界の株式市場に投資できます。MSCI オール・カントリー・ワールド・インデックスに連動し、約3,000銘柄に分散投資しています。

純資産総額は約9.7兆円(2026年1月時点)に達しており、国内最大級のインデックスファンドです。eMAXIS Slimシリーズは「業界最低水準の運用コストを将来にわたって目指し続ける」ことを宣言しており、長期投資家にとって安心感があります。1本で世界中に分散投資できる手軽さから、iDeCoの定番商品として多くの投資家に選ばれています。

eMAXIS Slim 先進国株式インデックスは、日本を除く先進国の株式市場に投資する商品です。信託報酬は年率0.09889%以内と低コストで、MSCIコクサイ・インデックスに連動しています。米国を中心に、欧州やカナダなど約1,300銘柄に分散投資できます。

新興国を含まない分、価格変動が比較的穏やかで、安定した運用を求める方に適しています。純資産総額も1兆円を超える規模があり、運用の安定性も確保されています。全世界株式よりも先進国に集中したい方におすすめの商品です。

純資産総額10兆円突破の国内最大級ファンド。米国の大型株500銘柄に低コストで投資可能

eMAXIS Slim 米国株式(S&P500)は、米国の代表的な株価指数であるS&P500に連動する商品です。信託報酬は年率0.0814%(2025年1月25日から引き下げ)以内と低コストで、米国の大型株500銘柄に投資できます。過去のリターン実績も優れており、米国経済の成長を享受したい方に人気があります。

純資産総額は10兆円を突破(2026年1月7日時点)し、国内公募追加型株式投信(ETFを除く)で初めて10兆円を達成した国内最大級のファンドです。米国市場に集中投資するため、地域分散は限定的ですが、世界経済の中心である米国の成長力を取り込める点が魅力です。長期的な資産形成を目指す方に適した商品といえます。

| 項目 | 内容 |

|---|---|

| 口座数 | 約14,000,000口座 ※2026年6月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 NISA 米国株式・海外ETF:0円 米ドル/円リアルタイム為替手数料:無料 その他取引コスト:業界最低水準 ※ゼロコース選択時。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 200本超 ※現物取引のみ※2026年6月1日時点 |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,300銘柄)※現物取引のみ |

| 投資信託 | 約2,600件 ※2026年6月1日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※2026年6月1日時点※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天・全米株式インデックス・ファンドは、米国株式市場全体に投資できる商品です。信託報酬は年率0.132%程度で、CRSP USトータル・マーケット・インデックスに連動しています。S&P500よりも幅広く、大型株から小型株まで約4,000銘柄に分散投資できます。

米国市場全体の成長を取り込みたい方に適しており、S&P500よりも小型株の成長機会を取り込める可能性があります。純資産総額も順調に増加しており、楽天証券でiDeCoを始める方に人気の商品です。米国市場への集中投資を考えている方におすすめです。

| 項目 | 内容 |

|---|---|

| 口座数 | 約14,000,000口座 ※2026年6月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 NISA 米国株式・海外ETF:0円 米ドル/円リアルタイム為替手数料:無料 その他取引コスト:業界最低水準 ※ゼロコース選択時。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 200本超 ※現物取引のみ※2026年6月1日時点 |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,300銘柄)※現物取引のみ |

| 投資信託 | 約2,600件 ※2026年6月1日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※2026年6月1日時点※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天・インデックス・バランス(DC年金)は、株式と債券にバランス良く投資する商品です。信託報酬は年率0.2079%程度で、国内外の株式と債券に分散投資しています。資産配分は株式50%、債券50%を基本としており、リスクを抑えた運用が可能です。

株式100%の商品と比べて価格変動が穏やかなため、リスクを抑えたい方や50代以降の方に適しています。1本で株式と債券の両方に投資できる手軽さがあり、自分でリバランスする手間も省けます。安定した運用を重視する方におすすめの商品です。

これらの商品は、楽天証券のiDeCoラインナップの中でも特に信託報酬が低く、純資産総額も十分な規模があります。

楽天証券iDeCoの3つの特徴

楽天証券がiDeCoで選ばれる理由を、3つの主要な特徴から解説します。運営管理手数料の無料化、充実した商品ラインナップ、そして100万人を超える加入者数が示す高い信頼性など、他社にはない魅力があります。

楽天証券のiDeCoは運営管理手数料が完全無料。30年間で10万円以上の費用削減効果

楽天証券のiDeCoは、運営管理手数料が完全無料です。多くの金融機関では月額数百円の手数料がかかりますが、楽天証券では加入時から受取時まで一切かかりません。国民年金基金連合会への手数料(月額105円)と信託銀行への手数料(月額66円)は必要ですが、これはどの金融機関でも共通です。

運営管理手数料が無料という点は、長期運用において大きなメリットとなります。例えば、月額300円の手数料がかかる場合、30年間で10万8,000円もの費用負担となります。この費用が0円になることで、その分を投資に回せるため、複利効果によって将来の資産額に大きな差が生まれます。

手数料の安さは、iDeCoのような長期投資において最も重要な要素の一つです。楽天証券は業界でもいち早く運営管理手数料を無料化し、投資家の利益を最優先する姿勢を示しています。

楽天証券のiDeCoは、全37本の商品ラインナップを揃えています。株式型、バランス型、債券型、定期預金と、幅広い投資スタイルに対応できる商品が用意されています。特に株式型では、全世界株式、米国株式、先進国株式、新興国株式など、投資対象地域別に選択できます。

信託報酬が0.1%未満の低コストインデックスファンドも多数揃っており、長期投資に適した商品が充実しています。eMAXIS Slimシリーズや楽天・プラスシリーズなど、人気の高いファンドも取り扱っています。初心者の方でも選びやすいように、商品の特徴や投資対象が分かりやすく説明されています。

37本という商品数は、選択肢が豊富でありながら、多すぎて迷わない適度な数といえます。自分の投資方針やリスク許容度に合わせて、最適な商品を選べる環境が整っています。

楽天証券のiDeCo加入者数は100万人を突破(2025年8月末時点)。業界2位の実績が示す高い信頼性

楽天証券のiDeCo加入者数は、2025年8月末時点で100万人を突破し、業界2位の実績を誇ります。これは、低コストな商品ラインナップ、使いやすいウェブサイト、充実したサポート体制が多くの投資家に評価されている証です。

また、楽天証券全体の口座数は1,400万口座を超えており(2026年6月時点)、楽天グループのシナジーを活かしたサービスが提供されています。楽天銀行を掛金の引き落とし口座に設定し、マネーブリッジとハッピープログラムに登録することで、自動入金(スイープ)時に楽天ポイントが貯まる特典もあります。

100万人を超える加入者が選んだという実績は、iDeCo金融機関を選ぶ際の重要な判断材料となります。多くの投資家から信頼されている楽天証券なら、安心して長期運用を任せられます。

iDeCo商品の選び方

iDeCoの商品選びで迷わないために、押さえておくべき4つの重要なポイントを解説します。信託報酬、純資産総額、投資対象地域、過去のリターンという基準を理解すれば、自分に合った商品を選べるようになります。

信託報酬は保有中継続的にかかるコスト。年率0.1%と0.5%では30年間で数十万円~数百万円の差が発生

信託報酬は、投資信託を保有している間、継続的にかかるコストです。年率0.1%と0.5%では、30年間の長期運用で数十万円から数百万円の差が生まれます。iDeCoは20年から40年という超長期の運用になるため、信託報酬の低さは最も重視すべきポイントです。

インデックスファンドの場合、信託報酬は年率0.1%以下が目安となります。楽天証券のiDeCoでは、0.05%台から0.1%台の低コスト商品が多数揃っています。同じ指数に連動する商品であれば、信託報酬が低い方が長期的なリターンは高くなります。商品を選ぶ際は、必ず信託報酬を確認し、できるだけ低コストの商品を選びましょう。

信託報酬は目論見書や楽天証券の商品説明ページで確認できます。年率で表示されているため、保有期間が長くなるほど、その差が大きく影響することを理解しておきましょう。

純資産総額は、その投資信託に集まっている資金の総額です。純資産総額が大きく、かつ増加傾向にある商品は、多くの投資家から支持されている証拠といえます。純資産総額が小さい商品は、運用効率が悪くなったり、最悪の場合、償還(運用終了)のリスクがあります。

目安としては、純資産総額が100億円以上あり、右肩上がりで増加している商品を選ぶと安心です。楽天証券のiDeCoで人気の高い商品は、数千億円から数兆円規模の純資産総額があります。純資産総額が減少傾向にある商品は、投資家が資金を引き揚げている可能性があるため、注意が必要です。

純資産総額の推移は、楽天証券の商品詳細ページや運用会社のウェブサイトで確認できます。長期的に安定した運用を続けるためには、純資産総額の規模と推移を必ずチェックしましょう。

投資対象地域の分散は、リスク管理において重要な要素です。全世界株式型は最も分散が効いており、特定の国や地域の経済状況に左右されにくい特徴があります。一方、米国株式型は米国経済に集中投資するため、米国の成長を取り込める反面、地域リスクは高くなります。

初心者の方や、どの地域に投資すべきか迷う方には、全世界株式型がおすすめです。1本で先進国から新興国まで幅広く投資できるため、特定の国の経済危機の影響を受けにくくなります。一方、米国経済の成長に確信がある方や、より高いリターンを狙いたい方は、米国株式型を選ぶのも一つの選択肢です。

投資対象地域は、商品の目論見書や楽天証券の商品説明ページで確認できます。自分のリスク許容度や投資方針に合わせて、適切な地域分散を選びましょう。

過去のリターンは将来の成果を保証するものではありません。あくまで参考情報として複数期間で確認しましょう

過去のリターン実績は、その商品がどの程度の成長を遂げてきたかを示す指標です。ただし、過去の実績が将来のリターンを保証するものではありません。あくまで参考情報として、3年、5年、10年といった複数の期間で確認することが大切です。

同じ指数に連動するインデックスファンドであれば、リターンの差は主に信託報酬の違いによって生まれます。過去のリターンが高い商品でも、信託報酬が高ければ、長期的には不利になる可能性があります。リターン実績は、信託報酬の低さと合わせて総合的に判断しましょう。

楽天証券の商品ページでは、過去1年、3年、5年、設定来のリターンが確認できます。短期的な変動に惑わされず、長期的な視点で商品を選ぶことが重要です。

全世界株式vs米国株式

iDeCoで最も多くの方が迷うのが、全世界株式型と米国株式型のどちらを選ぶかという問題です。それぞれの特徴とメリットを理解し、自分に合った選択をしましょう。

全世界株式型は、先進国から新興国まで、世界中の株式市場に分散投資できる商品です。MSCI オール・カントリー・ワールド・インデックスなどの指数に連動し、約3,000銘柄に投資しています。地域別では、米国が約60%、日本が約5%、その他の先進国が約30%、新興国が約10%程度の配分となっています。

最大のメリットは、地域分散が最も効いている点です。特定の国や地域の経済危機が起きても、他の地域でカバーできる可能性があります。また、世界経済全体の成長を取り込めるため、長期的には安定したリターンが期待できます。どの国が成長するか予測できない場合でも、全世界に投資しておけば、成長する国の恩恵を自動的に受けられます。

全世界株式型は、投資の知識が少ない初心者の方や、できるだけシンプルに運用したい方に適しています。1本で世界中に分散投資できるため、商品選びに悩む必要がありません。

米国株式型は、米国の株式市場に集中投資する商品です。S&P500指数に連動する商品が代表的で、アップル、マイクロソフト、アマゾン、グーグルなど、世界的な大企業に投資できます。過去数十年にわたり、米国株式市場は世界で最も高いリターンを上げてきた実績があります。

米国株式型のメリットは、世界経済の中心である米国の成長を直接取り込める点です。米国企業は世界中でビジネスを展開しており、実質的には世界経済全体の成長を享受できます。また、過去のリターン実績では、全世界株式型よりも高いリターンを上げている期間が多くあります。

ただし、地域分散は限定的なため、米国経済が低迷した場合の影響を大きく受けます。米国経済の成長に確信がある方や、より高いリターンを狙いたい方に適した選択肢です。

全世界株式型と米国株式型のどちらを選ぶかは、あなたのリスク許容度と投資方針によって決まります。初心者の方や、できるだけリスクを抑えたい方は、全世界株式型がおすすめです。地域分散が効いているため、特定の国の経済危機の影響を受けにくく、安心して長期保有できます。

一方、米国経済の成長に期待し、より高いリターンを狙いたい方は、米国株式型を選ぶのも良い選択です。過去の実績では、米国株式市場は長期的に高いリターンを上げてきました。ただし、地域リスクがあることを理解した上で選びましょう。

もう一つの選択肢として、全世界株式型と米国株式型を組み合わせる方法もあります。例えば、全世界株式型70%、米国株式型30%といった配分にすることで、地域分散を保ちながら米国への投資比率を高められます。自分のリスク許容度と投資方針に合わせて、最適な選択をしましょう。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ |

| 0円 | 口座開設 |

| 2 | SBI証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年6月時点

年代別おすすめポートフォリオ例

年齢によって、最適な資産配分は変わってきます。若い世代はリスクを取って積極的に運用し、年齢が上がるにつれて安定性を重視する配分に移行するのが一般的です。ここでは、年代別の具体的なポートフォリオ例を紹介します。

20代・30代の方は、運用期間が30年以上と長いため、株式100%の積極的な運用が可能です。短期的な価格変動があっても、長期的には回復する時間が十分にあります。おすすめの配分は、楽天・プラス・オールカントリー株式インデックス・ファンド100%、または楽天・プラス・S&P500インデックス・ファンド100%です。

全世界株式型を選べば、地域分散が効いているため、特定の国の経済危機の影響を受けにくくなります。米国株式型を選べば、米国経済の成長を最大限取り込めます。どちらを選ぶかは、リスク許容度と投資方針次第ですが、20代・30代であれば、株式100%の配分で問題ありません。

月々の掛金は、無理のない範囲で設定しましょう。例えば、月1万円を30歳から60歳まで30年間積み立てた場合、元本は360万円です。年率5%で運用できれば、約830万円になる計算です。若いうちから始めることで、複利効果を最大限に活用できます。

40代の方は、運用期間が20年前後となるため、株式中心としつつも、一部を債券やバランス型に配分するのがおすすめです。株式80%、バランス型20%といった配分が目安となります。具体的には、楽天・プラス・オールカントリー株式インデックス・ファンド80%、楽天・インデックス・バランス(DC年金)20%といった組み合わせです。

株式の比率を高く保つことで、まだ十分な成長を狙えます。一方、バランス型を一部組み入れることで、価格変動を抑え、精神的な安心感も得られます。40代は住宅ローンや教育費など、他の支出も多い時期ですが、iDeCoの掛金は全額所得控除の対象となるため、節税効果も大きいです。

月々の掛金は、家計の状況に合わせて調整しましょう。40歳から60歳まで20年間、月2万円を積み立てた場合、元本は480万円です。年率4%で運用できれば、約730万円になる計算です。40代でも、長期運用の効果は十分に期待できます。

50代の方は、60歳の受取時期が近づいているため、安定性を重視した配分が推奨されます。株式60%、バランス型40%、または株式50%、バランス型50%といった配分が目安です。具体的には、楽天・プラス・オールカントリー株式インデックス・ファンド50%、楽天・インデックス・バランス(DC年金)50%といった組み合わせです。

株式の比率を下げることで、受取時期が近づいた際の価格変動リスクを抑えられます。ただし、60歳以降も運用を継続できるため、完全に安全資産に移行する必要はありません。60歳から70歳まで運用を続ける場合、まだ10年以上の運用期間があるため、一定の株式比率を保つことも検討しましょう。

50代の方は、掛金を上限まで拠出できる余裕がある場合も多いです。月2.3万円(会社員で企業年金なしの場合)を50歳から60歳まで10年間積み立てた場合、元本は276万円です。年率3%で運用できれば、約320万円になる計算です。50代からでも、iDeCoを始める価値は十分にあります。

楽天証券でiDeCoを始める具体的な手順を、5つのステップで解説します。口座開設から運用開始までの流れを理解し、スムーズに始めましょう。

まずは楽天証券の公式サイトから、iDeCoの資料請求を行います。楽天証券のウェブサイトにアクセスし、iDeCoのページから「資料請求」ボタンをクリックします。氏名、住所、連絡先などの基本情報を入力すると、数日後に申込書類一式が自宅に届きます。オンラインでの申し込みも可能で、その場合は書類の郵送を待たずに手続きを進められます。

届いた申込書に必要事項を記入します。基礎年金番号(年金手帳や基礎年金番号通知書に記載)、勤務先情報、掛金額などを記入します。会社員の方は、勤務先に「事業所登録申請書兼第2号加入者に係る事業主の証明書」を記入してもらう必要があります。この書類は、勤務先の企業年金の有無や掛金の上限額を確認するために必要です。

記入した申込書類と本人確認書類(運転免許証やマイナンバーカードのコピー)を、返信用封筒に入れて郵送します。オンライン申し込みの場合は、本人確認書類をアップロードすることで、郵送の手間を省けます。書類に不備があると審査が遅れるため、記入漏れや記入ミスがないか、提出前に必ず確認しましょう。

提出した書類は、国民年金基金連合会で審査されます。審査には通常1~2か月程度かかります。審査が完了すると、国民年金基金連合会から「個人型年金加入確認通知書」が、楽天証券から「口座開設完了のお知らせ」が届きます。これらの書類が届いたら、iDeCo口座の開設が完了です。

口座開設が完了したら、楽天証券のウェブサイトにログインし、運用する商品を選択します。この記事で紹介したランキングやポートフォリオ例を参考に、自分に合った商品を選びましょう。商品は複数選択でき、それぞれの配分比率を指定できます。掛金額も設定し、引き落とし口座を登録すれば、運用開始です。

商品の変更(スイッチング)方法

iDeCoでは、運用開始後も商品を変更できます。スイッチングという仕組みを使えば、保有している商品を売却し、別の商品に乗り換えることが可能です。

スイッチングとは、現在保有している商品を売却し、その資金で別の商品を購入することです。例えば、株式100%の運用から、株式50%・バランス型50%の運用に変更したい場合、スイッチングを行います。スイッチングには手数料がかからず、何度でも無料で行えます。

スイッチングと似た言葉に「配分変更」があります。配分変更は、今後の掛金で購入する商品の配分を変更することです。既に保有している商品には影響しません。一方、スイッチングは、既に保有している商品を売却して別の商品に変更するため、保有資産全体の配分が変わります。

スイッチングでは売却時に評価損益が確定します。含み損がある商品を売却すると損失が確定する点に注意

スイッチングは、楽天証券のウェブサイトから簡単に行えます。ログイン後、iDeCoのページから「スイッチング」を選択し、売却する商品と購入する商品、それぞれの金額や比率を指定します。手続きは数分で完了し、数日後に売却と購入が実行されます。

スイッチングの注意点として、売却時に評価損益が確定する点があります。含み損がある商品をスイッチングすると、損失が確定してしまいます。また、売却から購入までの間、数日間は資金が運用されない期間が発生します。この間に相場が大きく動くと、予想外の価格で購入することになる可能性があります。

スイッチングは、ライフステージの変化やリスク許容度の変化に応じて、適切に活用しましょう。頻繁に行う必要はありませんが、年に1回程度、自分のポートフォリオを見直し、必要に応じてスイッチングを検討するのがおすすめです。

iDeCoで気をつけたい3つのこと

iDeCoには多くのメリットがありますが、注意すべきデメリットやリスクもあります。加入前に必ず理解しておきたい3つのポイントを解説します。

iDeCoは原則として60歳まで資金を引き出せません。拠出する金額は60歳まで使う予定のない余裕資金に限定しましょう

iDeCoの最大のデメリットは、原則として60歳まで資金を引き出せない点です。どんなに急な出費があっても、途中で解約して資金を引き出すことはできません。これは、老後資金を確実に準備するための制度設計ですが、流動性リスクがあることを理解しておく必要があります。

そのため、iDeCoに拠出する金額は、60歳まで使う予定のない余裕資金に限定すべきです。生活費や緊急予備資金は別に確保し、無理のない範囲で掛金を設定しましょう。もし収入が減少した場合は、掛金額を減額したり、一時的に拠出を停止したりすることも可能です。

60歳まで引き出せないという制約は、裏を返せば、強制的に長期投資を継続できるというメリットでもあります。短期的な相場変動に惑わされず、長期的な資産形成に集中できる環境が整っています。

iDeCoで投資信託を選択した場合、元本割れのリスクがあります。株式型の商品は、短期的には大きく値下がりすることもあり、一時的に元本を下回る可能性があります。ただし、長期的には世界経済の成長とともに回復する傾向があります。

元本割れが心配な方は、定期預金や保険商品を選ぶこともできます。ただし、これらの商品は元本保証がある反面、リターンがほとんど期待できません。インフレによって実質的な購買力が低下するリスクもあります。長期的な資産形成を考えると、適度なリスクを取って投資信託を選ぶ方が、将来の資産額は大きくなる可能性が高いです。

元本割れリスクを抑えるためには、長期・積立・分散投資の原則を守ることが重要です。一括投資ではなく毎月コツコツ積み立てることで、価格変動リスクを平準化できます。また、全世界株式型など、分散が効いた商品を選ぶことで、特定の国や企業の影響を受けにくくなります。

iDeCoの資金を受け取る際には、税金がかかります。一時金として受け取る場合は退職所得控除、年金として受け取る場合は公的年金等控除が適用されます。これらの控除は非常に大きいため、多くの場合、税負担は軽減されますが、完全非課税ではありません。

退職所得控除は、勤続年数に応じて控除額が決まります。iDeCoの加入期間が長いほど、控除額も大きくなります。20年以下の場合は「40万円×加入年数」、20年超の場合は「800万円+70万円×(加入年数-20年)」が控除されます。例えば、30年間加入した場合、1,500万円までは非課税で受け取れます。

受取方法は、一時金、年金、または両方の併用から選べます。税負担を最小化するためには、退職金の有無や公的年金の受給額を考慮し、最適な受取方法を選ぶことが重要です。受取時期が近づいたら、税理士やファイナンシャルプランナーに相談することをおすすめします。

楽天証券のiDeCoは、運営管理手数料が0円で、37本の充実した商品ラインナップから選べる魅力的な制度です。おすすめ商品ランキングTOP7では、信託報酬が低く、純資産総額も十分な商品を紹介しました。

商品を選ぶ際は、信託報酬の低さ、純資産総額の増加傾向、投資対象地域の分散度、過去のリターン実績という4つのポイントを基準にしましょう。全世界株式型と米国株式型のどちらを選ぶかは、リスク許容度と投資方針によって決まります。

年代別のポートフォリオ例では、20代・30代は株式100%の積極運用、40代は株式80%のバランス型、50代は株式50%の安定重視型を紹介しました。自分の年齢とリスク許容度に合わせて、最適な配分を選びましょう。

iDeCoは60歳まで引き出せない、元本割れのリスクがある、受取時に課税されるという注意点もあります。これらのデメリットを理解した上で、長期的な資産形成の手段として活用しましょう。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは楽天証券の公式サイトでご確認ください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!