不動産投資を売却すべき3つの時期|税金計算と手取り額の最大化

「中古アパート経営を始めたいけれど、どこから手をつければいいかわからない」と感じている方は多いのではないでしょうか。新築と比べて何が違うのか、リスクはどのくらいあるのか、自分の年収や資産で始められるのか——疑問は尽きないものです。

中古アパート経営とは、すでに建設済みの一棟アパートを購入し、賃料収入を得ながら資産形成を図る投資手法です。新築に比べて物件価格が低く、表面利回り(グロス利回り)が高くなりやすいという特徴があります。一方で、修繕費の発生や融資期間の短縮など、固有のリスクも存在します。

本記事では、中古アパート経営のメリット・デメリットから、利回りの計算方法と相場、初期費用・融資の現実的なハードル、税金対策の仕組み、物件選びのポイント、2025〜2026年の最新動向まで、意思決定に必要な情報を網羅的に解説します。

これから中古アパート経営を検討する方が、自分の状況に合った判断を下せるよう、できる限り具体的な数値と根拠を示しながら進めていきます。

目次

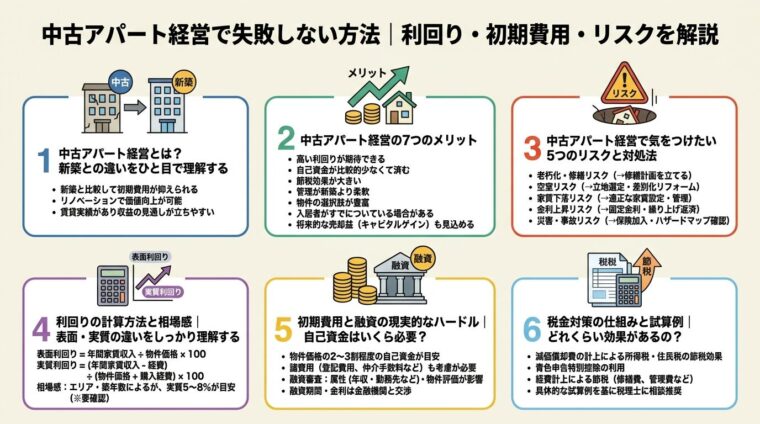

中古アパート経営とは?新築との違いをひと目で理解する

中古アパート経営の基本から整理します。全体像を把握することで、自分に合った投資スタイルかどうかを判断しやすくなります。

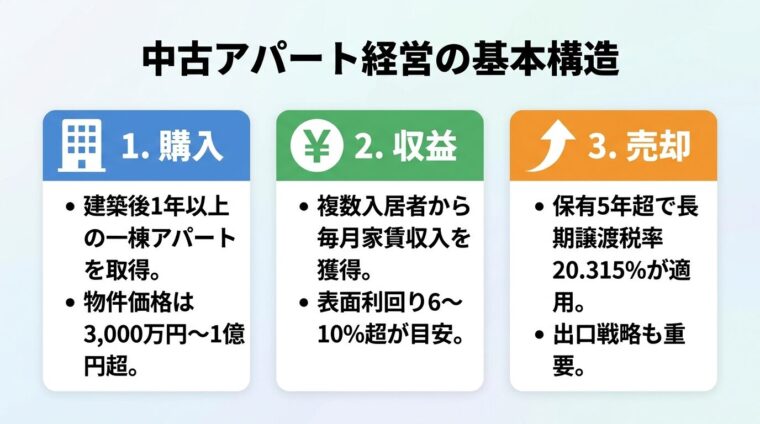

中古アパート経営とは、建築後1年以上経過した一棟アパートを購入し、複数の入居者から家賃収入を得る不動産投資です。

収益の柱は毎月の家賃収入(インカムゲイン)です。加えて、購入価格より高く売却できた場合の売却益(キャピタルゲイン)も収益源になります。

一棟アパートの場合、物件全体をオーナーが所有します。建物の修繕・管理方針・入居者募集条件なども、オーナーの判断で決められます。これが区分マンション投資との大きな違いです。

物件取得には通常、金融機関からの融資(アパートローン)を活用します。自己資金と借入金を組み合わせて物件を購入し、家賃収入でローンを返済しながら資産を積み上げていくのが基本的な流れです。

コンパクトマンション投資との違いを理解しておくと、どちらが自分に向いているかが見えてきます。

| 比較項目 | 中古アパート(一棟) | コンパクトマンション |

| 最低投資額の目安 | 3,000万円〜1億円超 | 100万円〜(頭金・初期費用) |

| 想定利回りの目安 | 6%〜10%超(築年数による) | 3%〜5%程度 |

| 空室リスク | 複数戸で分散できる | 1室のみのため収入ゼロになりやすい |

| 管理の手間 | 比較的多い(建物全体を管理) | 比較的少ない |

| 修繕費 | 建物全体の修繕が必要 | 管理組合が対応(修繕積立金) |

| 融資期間 | 木造で最長20〜25年程度 | RC造で最長35年程度 |

一棟アパートは規模が大きい分、収益の絶対額が大きくなりやすい反面、初期投資額や管理の手間も増えます。コンパクトマンションは少額から始められますが、1室の空室で収入がゼロになるリスクがあります。

| 比較項目 | 中古アパート | 新築アパート |

| 物件価格 | 低い(築年数に応じて割安) | 高い |

| 想定表面利回り | 高い(6%〜10%超) | 低い(5〜6%程度) |

| 即収益化 | 可能(オーナーチェンジ物件) | 入居者募集から始まる |

| 修繕リスク | 高い(築年数次第) | 当初は低い |

| 融資期間 | 短くなりやすい | 長くとりやすい |

| 税金対策効果 | 木造築古は高い(耐用年数超過) | 耐用年数内のため効果は緩やか |

| 新築プレミアム | なし(家賃の安定性が高い) | あり(退去後に家賃が下がりやすい) |

新築アパートは「新築プレミアム」で最初の入居者には高い家賃を設定できますが、一度退去が出ると次の家賃を大幅に下げる必要があり、新築プレミアムによって家賃が大幅に下落する点には注意が必要です。中古アパートはそのリスクが低い一方、修繕費の発生タイミングを見極めることが重要です。

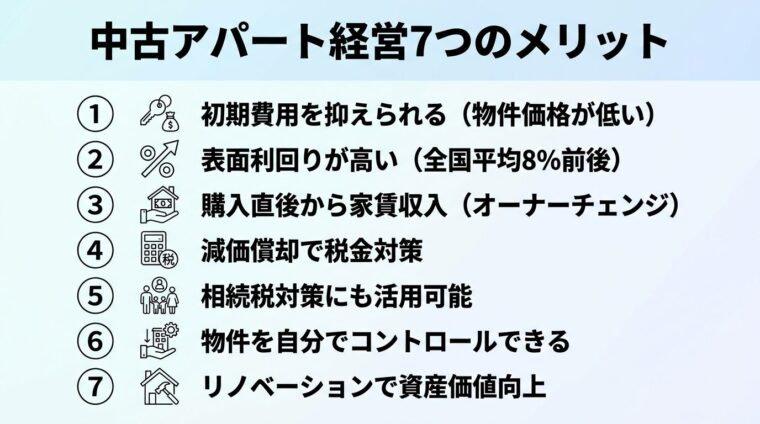

中古アパート経営の7つのメリット

中古アパート経営が選ばれる理由を7つの視点から整理します。

中古アパートの最大の魅力は、新築に比べて物件価格が大幅に低い点です。

築年数が上がるほど物件価格は低くなる傾向があり、築20年超の物件は築10年未満の物件と比べて大幅に安くなるケースが多いです。

物件価格が低い分、同じ自己資金でより多くの戸数を取得しやすく、資産規模を拡大しやすい点も魅力です。

物件価格が低い分、同じ家賃収入でも利回りが高くなります。表面利回り(グロス利回り)は「年間家賃収入 ÷ 物件価格 × 100」で計算するため、分母が小さいほど数値が上がります。

一般的に、築年数が上がるほど利回りは高くなる傾向があり、健美家のデータによると一棟アパートの全国平均利回りは2025年で8%前後で推移しています。新築アパートの表面利回りが首都圏で5〜6%程度であることを考えると、中古アパートの利回りの高さは明確です。ただし、この数値はあくまで表面利回りの目安であり、将来の収益を保証するものではありません。

想定利回りは保証値ではありません。実質利回りや収支シミュレーションで判断してください。

すでに入居者がいる状態で売買される「オーナーチェンジ物件」を購入すると、引き渡し翌月から家賃収入が入ってきます。新築アパートのように入居者募集期間の空白が生じないため、収益化が早い点は大きなメリットです。

ただし、既存入居者の賃料が現在の相場より低い場合や、入居者とのトラブルを引き継ぐリスクもあります。購入前に入居者属性や賃貸借契約の内容を確認することが重要です。

中古アパートは新築より耐用年数が短く、特に木造の築古物件は減価償却期間が短期間に集中します。これにより、帳簿上の赤字(減価償却費)を給与所得と損益通算し、税金対策効果を狙える可能性があります。

税金対策の効果は個人の税率・所得状況・物件条件によって大きく異なります。具体的な試算は税理士等の専門家にご相談ください。

現金や預金をアパートに換えると、相続税の評価額が下がる効果が期待できます。現金の相続税評価額は原則として額面通りですが、賃貸アパートは土地・建物ともに評価額が圧縮されます。資産を次世代に引き継ぐことを考えている方にとって、有効な選択肢の一つです。ただし、税制改正によって効果が変わる場合もあるため、相続対策を目的とする場合は税理士への相談が不可欠です。

一棟所有であれば、入居者募集条件・家賃設定・リノベーションの実施・管理会社の変更など、物件に関するあらゆる意思決定をオーナーが主体的に行えます。区分マンションのように管理組合の決議を待つ必要がなく、収益改善のための施策をスピーディに実行できます。

管理会社の変更や家賃設定の見直しなど、収益改善策をオーナー主導でスピーディに実行できます。

中古アパートはリノベーションによって物件の競争力を高め、家賃の値上げや空室率の改善が期待できます。内装の刷新・設備のアップグレード・外観の改修などを行うことで、築年数が古くても入居者に選ばれる物件に生まれ変わらせることが可能です。

リノベーションにより入居率の改善や家賃の引き上げが期待できる事例もあります。購入前からリノベーション計画を織り込んで収支を試算することが、成功の鍵となります。

中古アパート経営で気をつけたい5つのリスクと対処法

不動産投資には元本保証がありません。空室・家賃下落・金利上昇・建物老朽化・自然災害等により、投資元本を下回る損失が生じる可能性があります。

リスクを正確に把握したうえで、対処法とセットで理解することが大切です。

アパート経営最大のリスクが空室です。複数戸を所有していれば1室が空いても他の部屋の家賃で補えますが、空室率が高まると収支が大幅に悪化します。

特に地方の人口減少エリアでは、需要そのものが縮小するリスクがあります。一般的に、地域によっては大学や工場の移転により賃貸需要が低下し、空室リスクが高まることで物件価格が安くなり、結果的に利回りが上昇する物件も存在します。利回りが高すぎる物件は、空室リスクを内包している可能性があります。

対処法:

築年数が経過した建物では、屋根・外壁・給排水管・電気設備などの大規模修繕が必要になります。修繕費は一度に数百万円〜数千万円規模に膨らむこともあり、事前の積み立てが不十分だとキャッシュフローを直撃します。

一般的に、中古アパートは築年数が経過しているため、大規模修繕のサイクルが新築アパートより早く到来します。その他にも各種設備や耐用年数に応じた工事・修繕費用を用意する必要があります。

対処法:

金融機関は物件の築年数に応じて融資期間を設定します。木造アパートの法定耐用年数は22年のため、築20年の物件では融資期間が数年程度しか取れないケースもあります。融資期間が短いと毎月の返済額が増え、キャッシュフローが圧迫されます。

対処法:

オーナーチェンジ物件では、既存の賃貸借契約がそのまま引き継がれます。家賃滞納・騒音・ゴミ出しマナーなどのトラブルを抱えた入居者がいても、購入後すぐに退去させることは原則できません。

対処法:

不動産は株式のように即座に売却できません。特に地方の築古物件や空室率が高い物件は、売却に時間がかかる場合があります。流動性の低さは、資金が必要になった際に大きなリスクとなります。

対処法:

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

利回りは投資判断の基本指標ですが、種類によって意味が異なります。正確に理解しないと、収益性を過大評価するリスクがあります。

記事内で示す利回り数値はあくまで目安・試算であり、将来の収益を保証するものではありません。

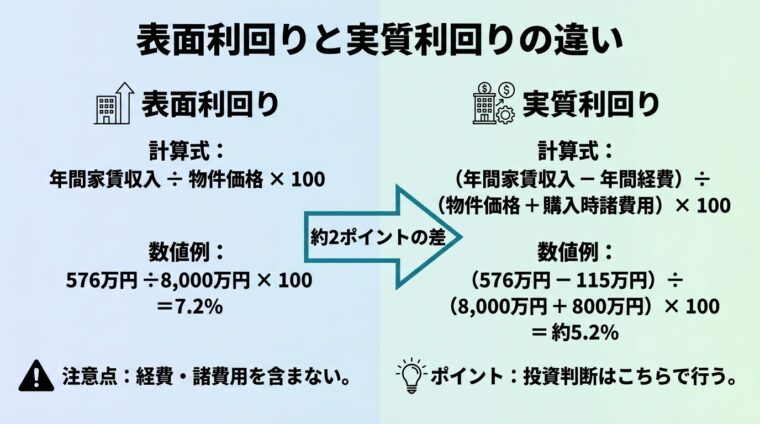

表面利回り(グロス利回り)は、年間家賃収入を物件価格で割ったもので、経費を考慮していない利回りです。

計算式:表面利回り(%)= 年間家賃収入 ÷ 物件価格 × 100

計算例:物件価格8,000万円・8室・月額家賃6万円/室(満室時)の場合

物件情報サイトに掲載されている利回りの多くは、この表面利回りです。満室を前提とした「最良の状態」での数値のため、実態とは乖離する場合があります。

実質利回り(ネット利回り)は、年間家賃収入から管理費・修繕費等の経費を差し引いた実質的な利回りです。投資判断にはこちらを重視することが重要です。

計算式:実質利回り(%)=(年間家賃収入 − 年間経費)÷(物件価格 + 購入時諸費用)× 100

計算例:上記の物件で年間経費が115万円(管理費・修繕積立・固定資産税等)、購入時諸費用が800万円の場合

表面利回り7.2%に対して実質利回りは約5.2%と、2ポイント程度の差が生じます。経費を考慮した実質利回りで収支を評価することが大切です。

一棟アパートの利回りはエリアと築年数によって大きく異なります。

健美家のデータによると、一棟アパートの全国平均利回りは2025年で8%前後で推移しており、築年数が上がるほど利回りが高くなる傾向があります。エリア別では、都心部は物件価格が高いため利回りは低めになりますが、賃貸需要の安定性が高いという特徴があります。地方では利回りが高い物件も多い一方、賃貸需要の動向には注意が必要です。

利回りが高い物件が必ずしも優良物件とは限りません。相場から大幅に高い利回りの場合、物件に何かしらの事情があるため価格が安く、結果的に利回りが高くなっているケースもあります。立地条件・築年数・耐震性などが原因であることが多く、特に1981年以前の旧耐震基準のもとで申請が下りた物件は、金融機関から融資を受けるのが難しいという問題があります。

利回りが高すぎる物件は空室リスクや旧耐震・融資困難などの問題を抱えている可能性があります。

また、不動産価格は上昇傾向にあり、利回りへの影響に注意が必要です。価格上昇が利回り低下につながっている点にも注意が必要です。

利回りはあくまで投資判断の一指標です。賃貸需要・修繕費の見込み・融資条件・出口戦略を総合的に評価したうえで判断することが重要です。

初期費用と融資の現実的なハードル

「自分に始められるか」を判断するために、費用感と融資審査の現実を把握しておく必要があります。

中古アパートの取得には、物件価格のほかに諸費用がかかります。一般的に、諸費用は物件価格の10〜15%程度が目安です。

| 費用項目 | 目安 | 備考 |

| 仲介手数料 | 物件価格の3%+6万円(税別) | 売買の仲介を依頼した場合 |

| 登記費用(登録免許税・司法書士報酬) | 物件価格の1〜2%程度 | 所有権移転・抵当権設定 |

| 不動産取得税 | 固定資産税評価額の3% | 取得後に課税 |

| 火災保険・地震保険 | 数十万円〜 | 建物規模・補償内容による |

| 融資手数料・保証料 | 借入額の1〜3%程度 | 金融機関による |

| 固定資産税の精算金 | 引き渡し日に応じて日割り | 売主と按分 |

物件価格別の初期費用目安(諸費用10〜15%で試算)

| 物件価格 | 諸費用目安 | 自己資金目安(頭金20%+諸費用) |

| 5,000万円 | 500〜750万円 | 1,500〜1,750万円 |

| 8,000万円 | 800〜1,200万円 | 2,400〜2,800万円 |

| 1億円 | 1,000〜1,500万円 | 3,000〜3,500万円 |

上記はあくまで目安です。物件の状態・金融機関の条件・ローン活用の有無によって大きく変わります。

金融機関が融資審査で重視する主な項目を把握しておくと、事前準備がしやすくなります。

中古アパート投資に活用できる主な融資先を整理します。

| 金融機関の種類 | 特徴 | 中古アパートへのスタンス |

| メガバンク・大手地方銀行 | 金利が低め・審査が厳しい | 属性が高い方向け。築古物件は難しい場合も |

| 地方銀行・信用金庫 | 地域密着・融資条件が柔軟な場合も | 地元物件に強み。担当者との関係構築が重要 |

| 日本政策金融公庫 | 創業・小規模向け。金利は固定が多い | 不動産賃貸業の開業時に活用できる場合も |

| ノンバンク系(信販会社等) | 審査が通りやすい反面、金利が高め | 銀行融資が難しい場合の選択肢 |

複数の金融機関に打診し、条件を比較することが重要です。同じ物件でも金融機関によって融資可否・金利・期間が大きく異なります。

税金対策の仕組みと試算例

高所得のサラリーマンが中古アパート経営に関心を持つ理由の一つが、税金対策の可能性です。仕組みを正しく理解したうえで活用することが重要です。

税金対策の効果は個人の税率・所得状況・物件条件により異なります。具体的な税務判断は税理士等の専門家にご相談ください。

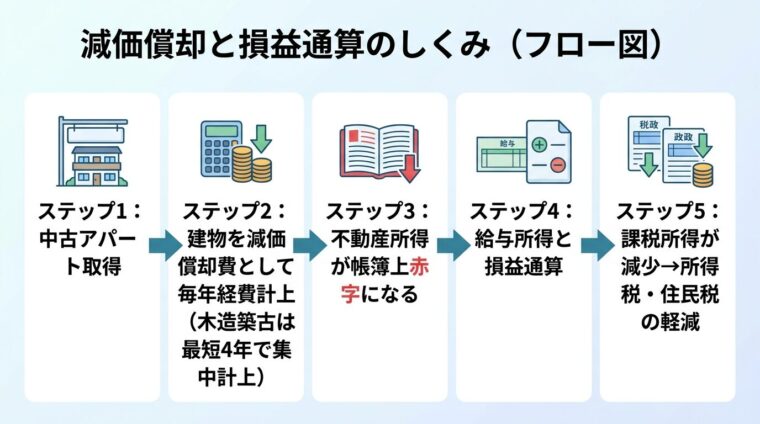

不動産投資における税金対策の核心は「減価償却」と「損益通算」の組み合わせです。

減価償却とは:建物の取得費を法定耐用年数にわたって毎年経費として計上できる仕組みです。実際のキャッシュアウトは購入時に発生しますが、帳簿上は毎年の経費として処理されます。

木造アパートの法定耐用年数は22年です。耐用年数を超えた築古木造物件は「耐用年数 × 20%」の年数(最短4年)で減価償却できるため、短期間に多額の経費を計上できます。

損益通算とは:不動産所得(家賃収入 − 経費)が赤字になった場合、給与所得等と合算して課税所得を減らせる仕組みです。ただし、土地取得のための借入金利子相当額は損益通算の対象外となります。

出典: 国税庁 不動産所得の損益通算

以下は簡易的な試算例です。実際の効果は物件条件・借入状況・その他経費等によって大きく異なります。

| 年収 | 所得税・住民税の実効税率目安 | 不動産所得が年間100万円の赤字の場合の税金軽減額目安 |

| 500万円 | 約20〜25% | 約20〜25万円 |

| 800万円 | 約30〜35% | 約30〜35万円 |

| 1,200万円 | 約40〜45% | 約40〜45万円 |

年収が高いほど税率が高く、損益通算による税金対策効果が大きくなります。ただし、減価償却による赤字は一時的なものです。減価償却期間が終了すると帳簿上の赤字がなくなり、税金対策効果は薄れます。

また、物件売却時には「譲渡所得税」が発生します。保有期間が5年超(長期譲渡)の場合は20.315%、5年以下(短期譲渡)の場合は39.63%(所得税・住民税・復興特別所得税を含む)が課税されます。

出典: 国税庁 土地や建物を売ったとき購入時の税金対策と売却時の税負担をトータルで考えることが重要です。

不動産所得がある場合、毎年確定申告が必要です。青色申告を選択すると最大65万円の特別控除(e-Tax利用の場合)が受けられます。

| 経費項目 | 内容 |

| 減価償却費 | 建物・設備の取得費を毎年按分 |

| ローン利息 | 借入金の利息部分(元本返済は不可) |

| 管理委託費 | 管理会社への委託費用 |

| 修繕費 | 原状回復・維持管理のための修繕 |

| 固定資産税・都市計画税 | 毎年課税される税金 |

| 火災保険・地震保険料 | 建物にかかる保険料 |

| 広告費 | 入居者募集のための広告費用 |

| 交通費・通信費 | 物件管理のための移動・連絡費用 |

青色申告は事前に「青色申告承認申請書」を税務署に提出する必要があります。初年度から適切な帳簿管理を行うことで、税務上の優遇を最大限に活用できます。

2025〜2026年の最新動向

投資判断に直結する最新の金利・市場動向を確認しておきましょう。

日本銀行は2025年12月18・19日の金融政策決定会合で政策金利を0.50%から0.75%に引き上げました。

出典: 日本銀行 2025年12月金融政策決定会合での決定内容日銀は2016年から続けていたマイナス金利政策を2024年3月に解除し、政策金利を実質的にゼロ水準に戻しました。これ以降、徐々に金利の正常化を進めており、0.75%となるのは1995年以来30年ぶりです。

出典: Bloomberg 日銀が0.75%と30年ぶり水準に利上げ

2024年3月のマイナス金利解除を起点として、住宅ローン金利は上昇局面へと移行しました。特に2025年12月の追加利上げの影響は、2026年春以降の住宅ローン金利にも反映され始めています。2026年4月現在、住宅ローン金利は変動・固定ともに上昇傾向が続いています。

変動金利型ローンを利用する場合は、金利上昇シナリオを含めた収支計画が不可欠です。

アパートローンも住宅ローンと同様に金利上昇の影響を受けます。変動金利でローンを組んでいる場合、返済額の増加がキャッシュフローに直接影響します。

具体的な影響の試算例:借入残高8,000万円・残存期間20年の場合、金利が0.5%上昇すると月々の返済額は約2万円程度増加します(試算は目安であり、実際の返済額は金融機関・返済方式により異なります)。

今後の金利見通しについては、市場では追加利上げ継続が見込まれており、政策金利は中立金利(日銀推計1.0〜2.5%)に向けて段階的に引き上げられるとの見方もあります。

金利上昇リスクへの対応策として、以下が考えられます。

金利上昇はコスト増要因ですが、インフレ環境は中古アパート経営にプラスの側面もあります。

日本の主要都市を中心に、居住用賃貸物件の賃料は上昇傾向にあるとの報告もあります。これは、資材価格の高騰や人件費の上昇に伴う建築コストの増加、インフレによる物価全般の上昇、そして堅調な賃貸需要が複合的に作用した結果とされています。

ただし、家賃上昇の恩恵を受けやすいのは都心部・駅近・好立地の物件です。築年数が20年以上だったり、外観の古さが目立つ物件は家賃を下げないと入居付けに苦戦するケースもあるといわれています。

好立地・高品質な中古アパートは、インフレ・家賃上昇トレンドの恩恵を受けやすい傾向があります。

長期的には、資材・人件費の高止まりやインフレの継続、大都市圏への人口集中という構造的な要因により、賃料は上昇傾向が続くとの見方もあります。一方で、物件の立地・品質・管理状態による選別が進む可能性もあり、物件選びの重要性は増しています。

金利上昇とインフレが同時進行する現在、物件の質・立地・管理状態による「二極化」が進んでいます。好立地・高品質な物件への集中投資と、適切な資金計画が従来以上に重要です。

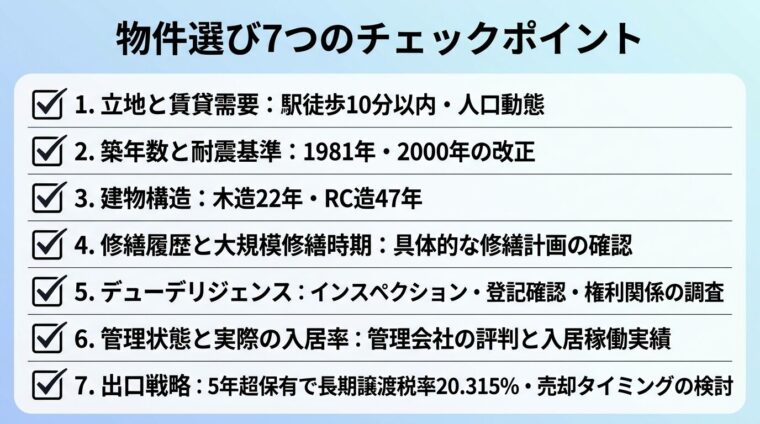

物件選びで失敗しないための7つのチェックポイント

中古アパート経営の成否は、物件選びで8割が決まるといっても過言ではありません。購入前に確認すべきポイントを整理します。

立地は最も重要な要素です。以下の方法で賃貸需要を事前に確認しましょう。

耐震基準は2つの重要な改正時期があります。

旧耐震基準(1981年5月以前)の物件は金融機関の融資が難しく、売却時も買い手が限られるリスクがあります。

| 構造 | 法定耐用年数 | 融資期間の目安 | 修繕費の傾向 | 特徴 |

| 木造 | 22年 | 短め(築古は特に) | 比較的低め | 建築コストが低い・税金対策効果が高い |

| 軽量鉄骨造 | 19〜27年 | 中程度 | 中程度 | 木造と重量鉄骨の中間的な特徴 |

| 重量鉄骨造 | 34年 | 比較的長め | やや高め | 耐久性が高い |

| RC造(鉄筋コンクリート) | 47年 | 長め | 高め | 融資期間が長く取りやすい・耐久性が高い |

税金対策を重視するなら木造築古、長期融資・安定経営を重視するならRC造という使い分けが一般的です。

購入前に以下の書類を入手し、修繕の状況を把握することが重要です。

大規模修繕が近い物件は、購入後すぐに多額の費用が発生するリスクがあります。修繕費を見込んで購入価格を交渉することが重要です。

購入前に実施すべき調査(デューデリジェンス)の主な項目を整理します。

現地視察では建物の外観・共用部の清掃状態・郵便受けの状況・駐輪場の整理状態を確認します。管理が行き届いている物件は入居者の質も高く、長期安定経営につながります。

また、売主から提示される入居率は「満室時」の想定値である場合があります。現時点の実際の入居状況を必ず確認しましょう。

購入時から「いつ・いくらで売れるか」を意識することが重要です。売却しやすい物件の条件は、需要の高いエリア・新耐震基準以降・融資がつきやすい構造・管理状態が良好であることです。

売却時の税率は保有期間によって異なります。5年超保有(長期譲渡)の場合は20.315%、5年以下(短期譲渡)の場合は39.63%(所得税・住民税・復興特別所得税を含む)が課税されます。

出典: 国税庁 土地や建物を売ったとき長期保有を前提とした収支計画が基本です。

保有5年超(長期譲渡)で税率が約20%に下がります。短期売却(5年以下)は約40%と高率のため注意が必要です。

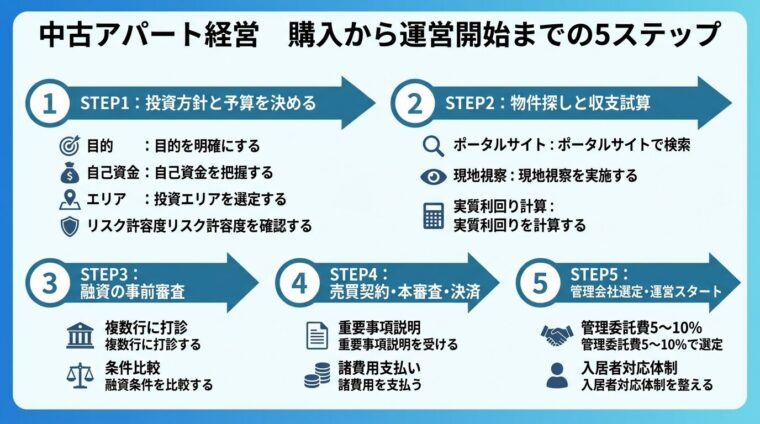

中古アパート経営の始め方

具体的な手順を把握しておくと、実際に動き始めたときに迷いが少なくなります。

まず、以下の点を整理します。

投資方針を明確にしておくことで、物件探しの軸がブレず、悪質な業者に言われるがままに動くリスクを減らせます。

不動産ポータルサイト(健美家・楽待等)や不動産会社への相談で物件情報を収集します。気になる物件が見つかったら、表面利回りだけでなく実質利回りを自分で計算し、修繕費・空室リスクを織り込んだ収支シミュレーションを行います。

複数の物件を比較し、収支が成り立つ物件に絞り込みます。現地視察は必ず実施し、周辺環境・建物状態・競合物件の状況を自分の目で確認します。

物件が絞り込めたら、複数の金融機関に融資の事前審査(仮審査)を申し込みます。事前審査には、源泉徴収票・確定申告書・金融資産の残高証明・物件の概要書等が必要です。

複数行に打診することで、最も有利な条件を引き出せる可能性が高まります。

融資の目途が立ったら、売買契約を締結します。重要事項説明書の内容を十分に確認し、不明点は必ず質問してください。

売買契約後にローンの本審査を申し込み、承認が下りたら決済(残金支払い・所有権移転)を行います。決済時に諸費用も一括で支払います。

物件取得後、管理会社を選定して賃貸経営をスタートします。管理会社選びは経営の安定に直結します。以下の点を比較検討しましょう。

管理委託は費用がかかりますが、入居者対応・修繕手配・家賃回収を専門家に任せられます。本業が忙しい方や遠方の物件を所有する方には管理委託が現実的です。自主管理はコストを抑えられますが、入居者トラブルや緊急対応を自分で行う必要があり、相応の時間と知識が求められます。初めて中古アパート経営に取り組む方には、管理委託からスタートすることをおすすめします。

初心者は管理委託からスタートがおすすめ。管理会社に委託すれば月1〜2時間程度の手間で運営できます。

中古アパート経営に向いている人・向いていない人

中古アパート経営が自分に合っているかどうかを自己診断するための基準を整理します。

自己資金が少ない・短期利益を期待している方は、元本割れリスクが高まりやすいため注意が必要です。

一概には言えませんが、初心者には「新築アパートの方が始めやすい」という側面があります。修繕リスクが低く、融資期間も長く取りやすいためです。ただし、物件価格が高く表面利回りは低めです。一方、中古アパートは利回りが高い反面、修繕費・融資条件・物件選びの難易度が上がります。十分な自己資金と情報収集を行ったうえで、ご自身の投資方針に合う方を選ぶとよいでしょう。

フルローン(頭金ゼロ)での融資は不可能ではありませんが、審査が厳しくなります。一般的には物件価格の20〜30%程度の自己資金があると融資が通りやすく、毎月のキャッシュフローも安定します。自己資金が少ない場合は、まずコンパクトマンション投資など少額から始め、資産を積み上げてから一棟投資に移行するロードマップも一つの選択肢です。

まず管理会社と連携して原因を分析します。家賃設定が相場より高い場合は値下げ、設備が古い場合はリノベーション、募集チャネルが限られている場合は複数の仲介会社への依頼拡大などが有効です。長期空室が続く場合は、賃貸以外の活用(民泊・シェアハウス等)や早期売却も選択肢に入ります。空室期間中もローン返済は続くため、手元資金を十分に確保しておくことが重要です。

サブリース(一括借り上げ)とは、不動産会社が物件を一括で借り上げ、オーナーに毎月一定の賃料を支払う管理形態です。空室リスクを軽減できる一方で、保証賃料は市場賃料の80〜90%程度に設定されるケースが多く、また契約条件によっては賃料が見直される場合があります。契約解除の条件・賃料改定の頻度・禁止事項等を契約前に必ず確認し、メリット・デメリットを十分に理解したうえで判断することをおすすめします。

売却タイミングの判断基準として、以下が参考になります。不動産価格が高騰している局面・大規模修繕の直前・入居率が高い状態・保有5年超(長期譲渡税率の適用後)などが売却を検討しやすいタイミングです。一方、空室が多い・大規模修繕直後・市場が冷え込んでいるタイミングは売却に不利になりやすいです。売却を検討する際は、複数の不動産会社に査定を依頼し、市場価格を把握したうえでご自身の投資方針に合う判断を行ってください。

中古アパート経営は、新築より物件価格が低く表面利回りが高い反面、修繕費・融資期間短縮・空室リスクなど固有のリスクを伴う投資です。

利回りの相場は築年数・エリアによって大きく異なり、一般的に築年数が上がるほど利回りが高くなる傾向があります。ただし、これらはあくまで表面利回りの目安であり、実質利回りや収支シミュレーションで投資判断を行うことが重要です。

2025〜2026年の金利環境については、

日銀が2025年12月に政策金利を0.75%へ引き上げており

出典: 日本銀行 2025年12月金融政策決定会合での決定内容 、変動金利型ローンを利用する場合は金利上昇シナリオを含めた収支計画が不可欠です。一方で、主要都市を中心に賃料は上昇傾向にあるとの報告もあり、好立地・高品質な物件への追い風となっています。

税金対策(減価償却・損益通算)は高所得のサラリーマンにとって有効な手段になり得ますが、効果は個人の税率・物件条件によって異なります。具体的な試算は税理士への相談を強くおすすめします。

物件選びでは、利回りの高さだけでなく、立地・耐震基準・修繕履歴・賃貸需要・出口戦略を総合的に評価することが失敗を防ぐ鍵となります。

中古アパート経営が自分に合っているかどうかは、自己資金・年収・投資目的・リスク許容度によって異なります。本記事の内容を参考に、まずは不動産会社や専門家への相談から始めてみてはいかがでしょうか。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!