不動産投資いくらから始められる?自己資金別おすすめ8選2026

「コンパクトマンション投資に興味はあるけれど、本当に少額で始められるの?」「失敗したらどうしよう」と不安を感じていませんか。

不動産投資と聞くと、多額の資金が必要で敷居が高いイメージがあるかもしれません。しかし、コンパクトマンション投資は、一棟マンションやアパート投資と比べて少額から始められるため、会社員や公務員の方でも取り組みやすい投資手法です。

本記事では、コンパクトマンション投資の基本的な仕組みから、メリット・デメリット、必要資金の目安、物件選びのポイントまで、初心者の方にもわかりやすく解説します。

投資判断に必要な情報を網羅的にお届けしますので、ぜひ最後までご覧ください。

目次

コンパクトマンション投資とは、分譲マンションの一室を購入し、第三者に賃貸することで収益を得る投資手法です。一棟マンションやアパートを購入するよりも初期費用を抑えられるため、不動産投資の初心者でも始めやすいのが特徴です。

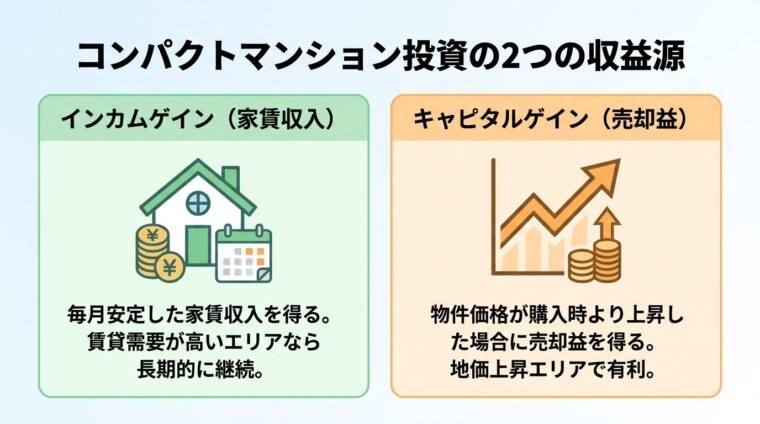

この投資手法には、2つの収益源があります。毎月の家賃収入(インカムゲイン)と、将来物件を売却したときの売却益(キャピタルゲイン)です。それぞれの仕組みを見ていきましょう。

コンパクトマンション投資は、マンションの一室のみを購入して賃貸に出す投資方法です。購入するのは建物全体ではなく、区分所有権のある一室のみであるため、物件価格を抑えることができます。

主なターゲットは都心に住む単身者です。学生やビジネスパーソンなど、1人暮らしの需要が高いエリアでは、コンパクトな間取りの物件が安定した賃貸需要を見込めます。

物件の購入には、自己資金のほか金融機関からの融資を利用するのが一般的です。家賃収入でローンを返済しながら、資産を形成していくことができます。

インカムゲインとは、購入した物件を賃貸に出して得られる家賃収入のことです。入居者が毎月支払う家賃から、ローン返済額や管理費、修繕積立金などの経費を差し引いた金額が、オーナーの利益となります。

家賃収入は、入居者がいる限り毎月安定して得られるのが特徴です。賃貸需要が高いエリアの物件であれば、空室リスクを抑えながら継続的な収入を確保できます。

ただし、家賃収入のすべてが手元に残るわけではありません。管理費や修繕積立金、固定資産税、火災保険料などの経費が発生するため、実際の手取り額はこれらを差し引いた金額になります。

家賃収入から経費を差し引いた金額が実際の利益です。収支シミュレーションは必ず実施しましょう。

キャピタルゲインとは、物件を購入価格よりも高く売却することで得られる利益です。地価が上昇しやすいエリアや再開発が進むエリアでは、物件の資産価値が上がり、売却時に大きな利益を得られる可能性があります。

ただし、物件の売却価格が購入時を上回るかどうかは、不動産市況や立地条件に大きく左右されます。確実に利益を得るためには、将来的な地価上昇が見込めるエリアを慎重に選定する必要があります。

売却時には、譲渡所得税や仲介手数料などのコストも発生します。売却のタイミングと税金の計算を考慮した出口戦略を事前に立てておくことが重要です。

売却価格が購入価格を下回る場合、損失が発生します。市況を見極めた売却計画が必要です。

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

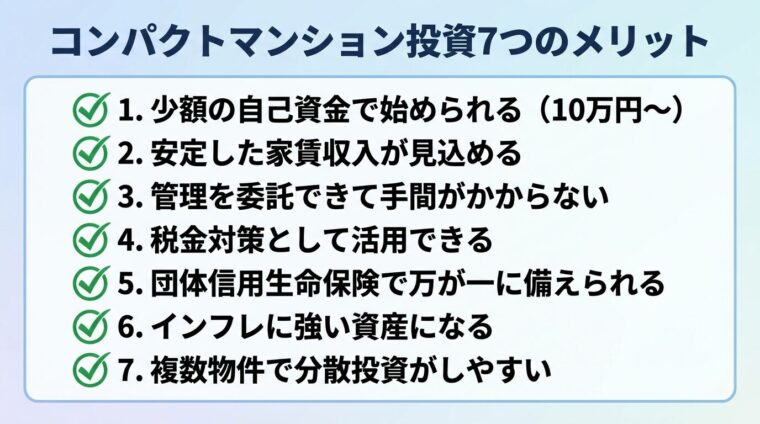

コンパクトマンション投資のメリット7つ

コンパクトマンション投資が多くの投資家に選ばれる理由は、少額から始められる手軽さと、安定した収益が見込める点にあります。ここでは、7つの主なメリットを詳しく解説します。

コンパクトマンション投資は、一棟マンションやアパート投資と比べて物件価格が低いため、少額の自己資金で始められます。金融機関からの融資を利用すれば、自己資金10万円程度から投資をスタートできるケースもあります。

会社員や公務員など安定した収入がある方であれば、金融機関の融資審査も通りやすい傾向があります。フルローンを組むことも不可能ではなく、手元資金を温存しながら投資を始めることが可能です。

初期費用が抑えられるため、複数の物件を分散して保有することもできます。リスクを分散しながら資産形成を進めたい方に適した投資手法といえるでしょう。

自己資金10万円から始められ、会社員でも融資審査に通りやすいのが特徴です。

東京23区をはじめとする都市部では、単身者向けの賃貸需要が根強く存在します。アットホーム『首都圏の賃貸マンション・アパート募集家賃動向(2026年1月)』によると、2026年1月時点で、東京23区の単身者向け物件(専有面積30平方メートル以下)の平均募集家賃は10万7,658円と過去最高を更新しており、賃料の上昇傾向が続いています。

賃貸需要が高いエリアの物件を選べば、入居者が途切れにくく、安定した家賃収入を見込むことができます。一度入居が決まれば、賃貸借契約が終了するまで退去することは少なく、長期的な収入源として期待できます。

家賃収入は、老後の年金対策としても有効です。公的年金だけでは不安を感じる方にとって、毎月の家賃収入は生活費を補填する大きな安心材料となります。

コンパクトマンション投資では、賃貸管理を専門の管理会社に委託することができます。入居者募集、賃料の集金、クレーム対応、退去時の原状回復など、賃貸経営に必要な業務を一括して任せることが可能です。

一棟マンションやアパートの場合、建物全体の管理や大規模修繕の計画立案など、オーナーが対応すべき業務が多岐にわたります。一方、コンパクトマンション投資では、基本的に部屋の管理のみで済むため、手間がかかりません。

管理委託には手数料が発生しますが、日々忙しい会社員の方でも、本業に支障をきたすことなく不動産投資を続けることができます。

管理会社に委託すれば、本業を続けながら不動産投資が可能です。

コンパクトマンション投資では、減価償却費を経費として計上することで、税金対策効果が見込めます。減価償却費とは、建物の購入費用を法定耐用年数に応じて分割し、毎年経費として計上できる費用です。

出典: 国税庁 減価償却資産の耐用年数表

減価償却費は実際の支出を伴わない経費であるため、帳簿上の赤字を作り出すことができます。この赤字を給与所得などと損益通算することで、課税所得を圧縮し、所得税や住民税の負担を軽減できる可能性があります。

ただし、税金対策効果は減価償却期間が終了すると得られなくなります。税金対策を重視しすぎると、収益性の低い物件を選んでしまうリスクもあるため、注意が必要です。

税金対策効果は減価償却期間中のみです。収益性を最優先に物件を選びましょう。

コンパクトマンション投資で融資を利用する際、多くの場合、団体信用生命保険(団信)に加入します。団信とは、契約者が死亡または高度障害状態になった場合に、残りのローンを保険会社が肩代わりしてくれる保険です。

万が一のことがあっても、残された家族にローン返済の負担をかけることなく、物件を資産として残すことができます。物件はそのまま活用でき、家賃収入を得続けることも可能です。

団信は生命保険と同様の役割を果たすため、別途生命保険に加入している場合は、保険料の見直しを検討することもできます。

インフレが進行すると、現金の価値は目減りしますが、不動産はインフレに伴って価格や家賃が上昇する傾向があります。この特性により、コンパクトマンション投資はインフレ対策として有効です。

物価が上昇する環境下では、家賃収入や物件の資産価値が増加するため、現金資産のまま保有するよりも資産価値を維持しやすくなります。長期的な資産保全を目指す方にとって、不動産は魅力的な選択肢です。

ただし、すべての不動産がインフレに強いわけではありません。賃貸需要が低いエリアや築年数が古い物件では、家賃の上昇が見込めない場合もあります。

コンパクトマンション投資は、一棟マンションと比べて物件価格が低いため、複数の物件を保有しやすいのが特徴です。異なるエリアに複数の物件を持つことで、空室リスクや地域リスクを分散することができます。

例えば、1つの物件が空室になっても、他の物件から家賃収入を得られるため、収入がゼロになるリスクを避けられます。また、地域ごとの賃貸需要の変動にも柔軟に対応できます。

分散投資を進めることで、ポートフォリオ全体の安定性を高めることができます。長期的な資産形成を目指す方にとって、有効な戦略といえるでしょう。

複数物件保有で空室リスクを分散でき、収入ゼロのリスクを回避できます。

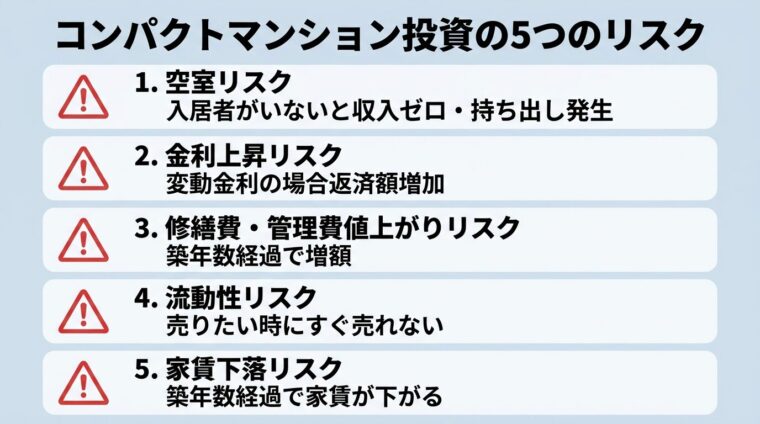

コンパクトマンション投資で気をつけたい5つのリスク

コンパクトマンション投資には多くのメリットがありますが、一方でリスクも存在します。投資判断を行う前に、主なリスクを正確に理解しておくことが重要です。ここでは、5つの代表的なリスクを解説します。

コンパクトマンション投資における最大のリスクは、空室リスクです。入居者がいなければ家賃収入はゼロになりますが、ローン返済や管理費、修繕積立金、固定資産税などの支出は継続して発生します。

一棟マンションやアパートであれば、複数の部屋があるため、一部が空室でも他の部屋の家賃収入でカバーできます。しかし、コンパクトマンション投資では1室のみの運用となるため、空室になった瞬間に収入がゼロになってしまいます。

空室期間が長引くと、自己資金から持ち出しを続けなければならず、収支が悪化します。空室リスクを軽減するためには、賃貸需要が高いエリアの物件を選ぶことが不可欠です。

空室時も支出は継続します。賃貸需要が高いエリアを選び、空室リスクを最小化しましょう。

金融機関から融資を受けてコンパクトマンション投資を行う場合、金利の変動リスクに注意が必要です。変動金利型のローンを利用している場合、金利が上昇すると毎月の返済額が増加し、収支が悪化する可能性があります。

金利が1%上昇するだけでも、返済総額は大きく増加します。家賃収入が変わらない中で返済額が増えると、手元に残る利益が減少し、場合によっては赤字に転じることもあります。

金利上昇リスクを抑えるためには、固定金利型のローンを選ぶか、金利上昇時のシミュレーションを事前に行っておくことが重要です。

変動金利型ローンは金利上昇で返済額が増加します。固定金利も検討しましょう。

マンションの管理費や修繕積立金は、築年数の経過とともに値上がりする傾向があります。特に修繕積立金は、大規模修繕の実施時期が近づくと大幅に増額されることがあります。

新築時は修繕積立金が低く設定されていることが多く、購入後に段階的に増額されるケースも少なくありません。当初の収支計画では黒字だったものが、修繕積立金の値上がりにより赤字に転じることもあります。

物件を購入する際は、修繕積立金の積立状況や将来的な値上がりの可能性を確認しておくことが大切です。

修繕積立金は築年数とともに値上がりします。長期修繕計画書を必ず確認しましょう。

不動産は株式や投資信託と比べて流動性が低く、売却したいと思ってもすぐに現金化できないリスクがあります。買い手が見つかるまでに数か月以上かかることも珍しくありません。

また、売却を急ぐあまり、市場価格よりも安い金額で売却せざるを得ないケースもあります。急な資金需要が発生した場合に、不動産を売却して対応するのは困難です。

流動性リスクを軽減するためには、売却しやすい立地や物件を選ぶことが重要です。駅近や都心部の物件は、需要が高く売却しやすい傾向があります。

不動産はすぐに現金化できません。余裕資金で投資を行いましょう。

築年数が経過すると、物件の魅力が低下し、家賃を下げなければ入居者が決まりにくくなることがあります。新築時は高い家賃で貸せたとしても、10年後には1〜2万円下がっているケースも珍しくありません。

家賃が下落すると、実質利回りも低下します。当初のシミュレーション通りの収益を得られなくなり、投資計画が狂う可能性があります。

家賃下落リスクを抑えるためには、築年数が経過しても需要が見込めるエリアを選ぶことが重要です。また、定期的なリフォームやリノベーションで物件の魅力を維持する工夫も必要です。

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

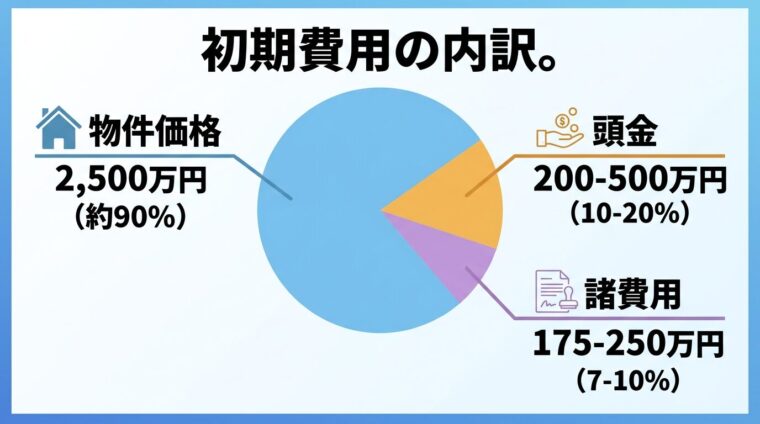

コンパクトマンション投資を始めるにあたり、実際にどの程度の初期費用が必要なのか気になる方も多いでしょう。ここでは、物件価格・頭金・諸費用の内訳を整理し、年収別の投資例を紹介します。

コンパクトマンション投資の初期費用は、物件価格、頭金、諸費用の3つに分けられます。物件価格は立地や築年数によって大きく異なりますが、都心部の新築物件であれば2,000万円〜3,000万円程度が目安です。

頭金は、物件価格の10%〜20%程度を用意するのが一般的です。ただし、金融機関によってはフルローン(頭金0円)での融資も可能な場合があります。

諸費用には、不動産仲介手数料、登記費用、火災保険料、融資手数料などが含まれます。諸費用は物件価格の7%〜10%程度が目安となります。例えば、2,500万円の物件であれば、諸費用は175万円〜250万円程度です。

年収500万円の方が、2,000万円の中古コンパクトマンションに投資する場合を想定します。頭金を物件価格の10%(200万円)、諸費用を150万円とすると、初期費用の合計は350万円です。

残りの1,800万円を金利2%、返済期間35年のローンで借り入れた場合、毎月の返済額は約6万円です。家賃収入が月8万円であれば、返済後の手取りは約2万円となります。

ただし、管理費や修繕積立金、固定資産税などの経費を差し引くと、実質的な手取りはさらに少なくなります。空室期間も考慮した収支シミュレーションを行うことが重要です。

年収800万円の方であれば、より高額な物件への投資が可能です。2,500万円の新築コンパクトマンションに投資する場合、頭金を15%(375万円)、諸費用を200万円とすると、初期費用は575万円です。

残りの2,125万円を金利1.8%、返済期間35年のローンで借り入れた場合、毎月の返済額は約6.7万円です。家賃収入が月10万円であれば、返済後の手取りは約3.3万円となります。

年収が高いほど、金融機関からの融資条件が有利になる傾向があります。金利が低く抑えられれば、収支も改善します。

年収1,200万円の方は、複数物件の保有も視野に入れることができます。3,000万円の都心新築コンパクトマンションに投資する場合、頭金を20%(600万円)、諸費用を250万円とすると、初期費用は850万円です。

残りの2,400万円を金利1.5%、返済期間35年のローンで借り入れた場合、毎月の返済額は約7.4万円です。家賃収入が月12万円であれば、返済後の手取りは約4.6万円となります。

高所得者の場合、税金対策効果も大きくなります。減価償却費を活用して課税所得を圧縮することで、所得税や住民税の負担を軽減できる可能性があります。

コンパクトマンション投資を始める際、新築と中古のどちらを選ぶべきか迷う方も多いでしょう。それぞれにメリット・デメリットがあるため、5つのポイントで比較します。

| 比較項目 | 新築物件 | 中古物件 |

| 物件価格 | 高い(中古の1.5〜2倍) | 低い |

| 利回り | 3〜4% | 4〜6% |

| 融資条件 | 有利(長期融資可) | 築年数により不利 |

| 減価償却期間 | 長い | 短い(税金対策効果大) |

| 売却時価格下落 | 大きい(新築プレミアム) | 小さい |

新築物件は、中古物件と比べて物件価格が高い傾向があります。同じ立地・広さの物件であれば、新築は中古の1.5倍〜2倍程度の価格になることも珍しくありません。

初期費用を抑えたい方には、中古物件が適しています。頭金や諸費用を含めた総額が少なく済むため、手元資金が限られている方でも投資を始めやすいでしょう。

一方、新築物件は購入後しばらくは修繕費がかからないため、ランニングコストを抑えられるメリットがあります。

一般的に、中古物件のほうが新築物件よりも利回りが高い傾向があります。新築物件の表面利回りは3%〜4%程度ですが、中古物件は4%〜6%程度が目安です。

中古物件は物件価格が低い一方、家賃はそれほど下がらないため、利回りが高くなります。短期間で投資資金を回収したい方には、中古物件が向いています。

ただし、利回りが高いからといって必ずしも優れた投資とは限りません。築年数が古い物件は、修繕費や空室リスクが高くなる可能性があるため、総合的な判断が必要です。

新築物件は、金融機関からの融資を受けやすい傾向があります。担保評価が高く、耐用年数も長いため、融資期間を長く設定できることが多いです。

中古物件の場合、築年数が古いと融資期間が短くなり、毎月の返済額が増える可能性があります。また、築年数が一定以上経過した物件は、融資自体が受けられないケースもあります。

融資条件は金融機関によって異なるため、複数の金融機関に相談して比較することが重要です。

税金対策効果を重視する場合、中古物件のほうが有利になることがあります。中古物件は法定耐用年数が短いため、減価償却費を短期間で多く計上できます。

例えば、木造の中古物件であれば、減価償却期間が4年程度になることもあります。短期間で大きな減価償却費を計上できるため、高所得者にとっては税金対策効果が高まります。

ただし、減価償却期間が終了すると税金対策効果は失われます。長期的な収益性を考慮した投資判断が必要です。

中古物件は短期間で減価償却できますが、期間終了後の税負担増加に注意が必要です。

新築物件は、購入後すぐに価格が下落する「新築プレミアム」の影響を受けやすい傾向があります。購入直後に売却すると、大きな損失を被る可能性があります。

中古物件は、すでに価格が下落した状態で購入するため、売却時の価格下落率が比較的小さくなります。築年数が浅い中古物件であれば、資産価値を維持しやすいでしょう。

売却時の価格下落を抑えるためには、立地や管理状態が良好な物件を選ぶことが重要です。

失敗しない物件選びの5つのポイント

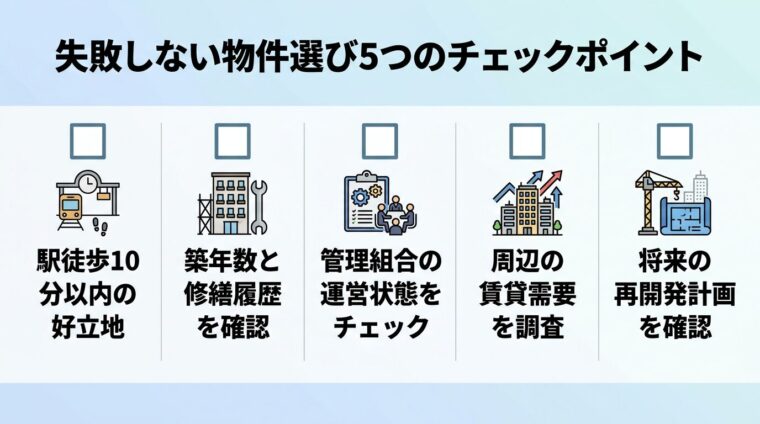

コンパクトマンション投資で成功するためには、物件選びが最も重要です。ここでは、失敗しない物件選びの5つのポイントを解説します。

賃貸需要を左右する最大の要素は立地です。駅から徒歩10分以内の物件は、入居希望者から高い人気を集めます。通勤・通学に便利な立地であれば、空室リスクを大幅に軽減できます。

特に、複数路線が利用できるターミナル駅や、都心へのアクセスが良好な駅周辺の物件は、長期的に安定した需要が見込めます。

駅からの距離が遠くなるほど、家賃を下げなければ入居者が決まりにくくなります。物件選びの際は、駅徒歩10分以内を基準にすることをおすすめします。

駅徒歩10分以内の物件は入居率が高く、空室リスクを抑えられます。

中古物件を購入する場合、築年数と修繕履歴の確認が不可欠です。築年数が古い物件は、設備の老朽化が進んでおり、購入後すぐに修繕費が発生する可能性があります。

大規模修繕が実施されているかどうかも重要なポイントです。外壁塗装や屋上防水、給排水管の更新などが適切に行われていれば、物件の資産価値を維持しやすくなります。

修繕履歴は、管理組合の議事録や修繕計画書で確認できます。購入前に必ず確認しておきましょう。

マンションの管理組合がしっかりと運営されているかどうかも、物件選びの重要なポイントです。管理組合の運営が適切でないと、共用部分の清掃が行き届かず、物件の魅力が低下します。

修繕積立金が計画通りに積み立てられているかも確認しましょう。積立金が不足していると、大規模修繕時に一時金の徴収が発生し、予想外の出費を強いられることがあります。

管理組合の運営状況は、管理会社や売主に問い合わせることで確認できます。

物件の周辺エリアに賃貸需要があるかどうかを調べることも重要です。賃貸需要を調べる方法としては、周辺の賃貸物件の入居率や家賃相場を確認することが有効です。

不動産ポータルサイトで同じエリアの類似物件を検索し、募集期間や家賃設定を比較してみましょう。長期間募集されている物件が多い場合、そのエリアは賃貸需要が低い可能性があります。

また、周辺に大学や企業のオフィスがあるかどうかも賃貸需要を左右します。学生やビジネスパーソンが多く集まるエリアは、安定した需要が見込めます。

将来的に再開発が予定されているエリアは、地価の上昇が期待できます。再開発により商業施設や交通インフラが整備されると、物件の資産価値が高まる可能性があります。

自治体のホームページや都市計画の資料で、再開発計画を確認することができます。計画段階の情報も含めて、将来性を見極めることが重要です。

ただし、再開発が必ずしも成功するとは限りません。計画が中止になったり、予定通りに進まないこともあるため、過度な期待は禁物です。

再開発計画は地価上昇の可能性がありますが、計画変更リスクも考慮しましょう。

実質利回りの計算方法と目安

コンパクトマンション投資の収益性を判断するためには、利回りの計算方法を理解することが重要です。ここでは、表面利回りと実質利回りの違い、計算方法、エリア別の相場を解説します。

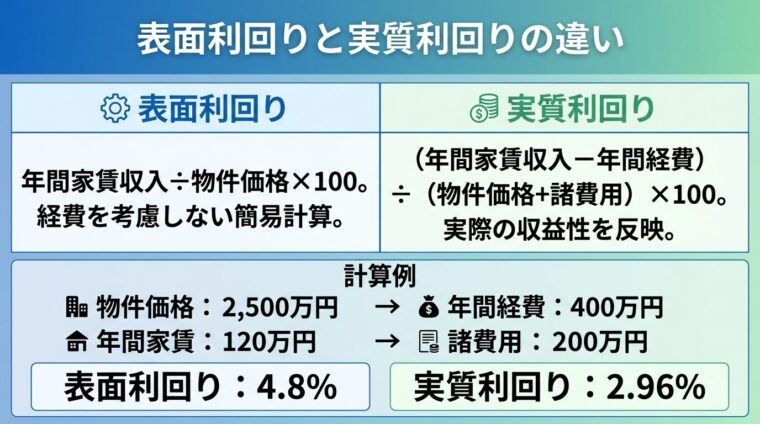

表面利回りとは、年間の家賃収入を物件価格で割った数値です。計算式は「年間家賃収入 ÷ 物件価格 × 100」となります。計算が簡単で、物件同士を比較する際の目安として使われます。

一方、実質利回りは、年間家賃収入から管理費や修繕積立金、固定資産税などの経費を差し引いた金額を、物件価格と購入時の諸費用の合計で割った数値です。実質利回りのほうが、実際の収益性を正確に反映します。

物件情報に記載されている利回りの多くは表面利回りです。実質利回りは自分で計算する必要があるため、経費を正確に見積もることが重要です。

実質利回りの計算式は「(年間家賃収入 − 年間経費)÷(物件価格 + 購入時諸費用)× 100」です。例えば、物件価格2,500万円、購入時諸費用200万円、年間家賃収入120万円、年間経費40万円の場合、実質利回りは以下のように計算します。

(120万円 − 40万円)÷(2,500万円 + 200万円)× 100 = 2.96%

表面利回りでは4.8%(120万円 ÷ 2,500万円 × 100)ですが、実質利回りは約3%まで下がります。経費を考慮すると、実際の収益性は表面利回りよりも低くなることがわかります。

東京23区のコンパクトマンション投資の実質利回りは、3%〜5%程度が目安です。都心部ほど物件価格が高く、利回りは低くなる傾向があります。

地方都市では、物件価格が低いため、利回りが高くなることがあります。ただし、賃貸需要が低いエリアでは、空室リスクが高まるため、利回りだけで判断するのは危険です。

利回りは物件選びの重要な指標ですが、立地や賃貸需要、将来性なども総合的に考慮することが大切です。

利回りだけでなく、立地・賃貸需要・将来性を総合的に判断しましょう。

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

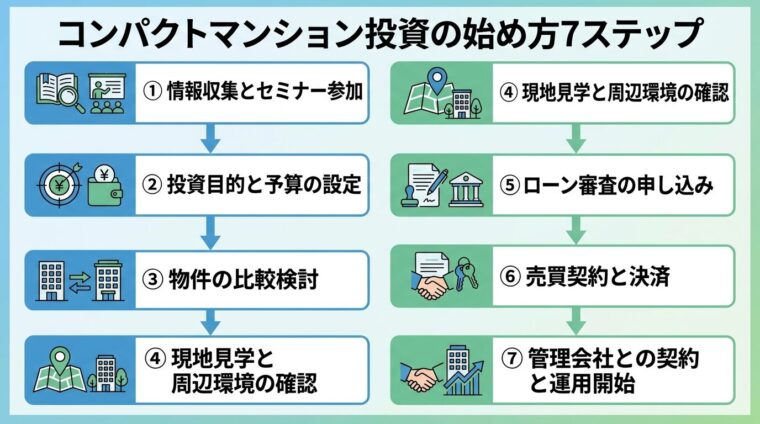

コンパクトマンション投資を実際に始めるためには、どのような手順を踏めばよいのでしょうか。ここでは、情報収集から運用開始までの7つのステップを解説します。

まずは、不動産投資に関する基礎知識を身につけることが重要です。書籍やインターネットで情報を収集し、不動産投資の仕組みやリスクを理解しましょう。

不動産会社が開催するセミナーに参加するのも有効です。セミナーでは、最新の市場動向や物件選びのポイントを学ぶことができます。

ただし、セミナーの中には、特定の物件を強引に勧めてくるものもあります。複数のセミナーに参加して、情報を比較することが大切です。

投資を始める前に、投資目的を明確にしましょう。老後の収入確保、税金対策、資産形成など、目的によって適した物件や投資戦略が異なります。

予算も事前に設定しておくことが重要です。自己資金がいくらあるのか、毎月いくらまでローン返済に充てられるのかを把握しましょう。

無理のない投資計画を立てることで、長期的に安定した運用が可能になります。

投資目的と予算が決まったら、物件の比較検討を始めます。不動産ポータルサイトや不動産会社の情報を活用して、複数の物件を比較しましょう。

立地、築年数、価格、利回り、管理状態など、さまざまな条件を総合的に評価することが重要です。1つの物件だけでなく、複数の候補を挙げておくと、比較検討がしやすくなります。

物件情報だけでなく、周辺環境や賃貸需要も調べておきましょう。

気になる物件が見つかったら、必ず現地を見学しましょう。写真や資料だけではわからない、物件の状態や周辺環境を確認することができます。

現地見学では、物件の内外装、共用部分の清掃状態、周辺の商業施設や交通アクセスなどをチェックします。実際に駅から歩いてみて、所要時間や道の状態を確認することも重要です。

可能であれば、平日と休日の両方で周辺環境を確認しましょう。時間帯によって雰囲気が異なることもあります。

購入したい物件が決まったら、金融機関にローン審査を申し込みます。審査には、源泉徴収票や確定申告書、物件の資料などが必要です。

複数の金融機関に審査を申し込み、金利や融資条件を比較することをおすすめします。金利が0.1%違うだけでも、返済総額は大きく変わります。

審査には1週間〜1か月程度かかることが一般的です。余裕を持ったスケジュールで進めましょう。

ローン審査が通ったら、売主と売買契約を締結します。契約前には、重要事項説明を受け、契約内容をしっかり確認しましょう。

契約後、決済日に物件代金の支払いと所有権の移転が行われます。決済日には、司法書士が立ち会い、登記手続きを行います。

決済が完了すれば、物件の所有者となります。鍵の引き渡しを受け、賃貸経営の準備を始めましょう。

物件を取得したら、賃貸管理を委託する管理会社を選びます。管理会社は、入居者募集、賃料の集金、クレーム対応などを代行してくれます。

管理会社の選定は、運用の成否を左右する重要なポイントです。実績や入居率、管理手数料などを比較して、信頼できる会社を選びましょう。

管理会社との契約が完了すれば、賃貸経営がスタートします。定期的に収支を確認し、必要に応じて改善策を講じることが大切です。

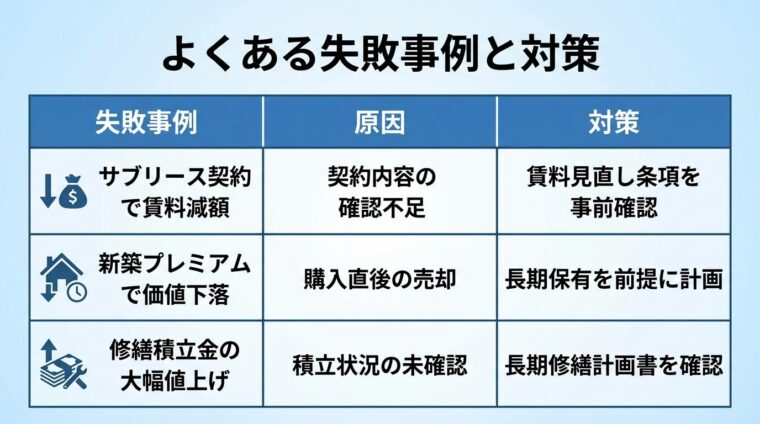

よくある失敗事例3つと対策

コンパクトマンション投資では、知識不足や情報の見誤りにより失敗するケースがあります。ここでは、よくある失敗事例3つと、その対策を解説します。

サブリース契約とは、不動産会社が物件を一括で借り上げ、オーナーに毎月一定の賃料を支払う仕組みです。空室が発生しても家賃が保証されるため、安心感があります。

しかし、サブリース契約には賃料の見直し条項が含まれていることが多く、数年後に賃料が大幅に減額されるケースがあります。当初の収支計画が崩れ、赤字に転じることもあります。

出典: 国土交通省 賃貸住宅管理業法

サブリース契約を結ぶ際は、賃料の見直し条件を必ず確認しましょう。また、サブリース会社の経営状態も調べておくことが重要です。

サブリース契約は賃料減額リスクがあります。契約条件を十分に確認しましょう。

新築物件は、購入直後に価格が下落する「新築プレミアム」の影響を受けやすい傾向があります。新築時の価格には、広告費や販売経費が上乗せされているため、中古になった瞬間に価格が1割〜2割下がることがあります。

購入後すぐに売却すると、大きな損失を被る可能性があります。新築物件を購入する場合は、長期保有を前提とした投資計画を立てることが重要です。

新築プレミアムを避けたい方は、築浅の中古物件を検討するとよいでしょう。

マンションの修繕積立金は、築年数の経過とともに値上がりする傾向があります。特に、新築時に修繕積立金を低く設定している物件では、数年後に大幅な値上げが行われることがあります。

修繕積立金が値上がりすると、毎月の支出が増え、収支が悪化します。当初の収支計画では黒字だったものが、赤字に転じることもあります。

物件を購入する際は、修繕積立金の積立状況や将来的な値上がりの可能性を確認しておくことが大切です。管理組合の長期修繕計画書を確認しましょう。

修繕積立金は将来値上がりする可能性があります。長期修繕計画書を必ず確認しましょう。

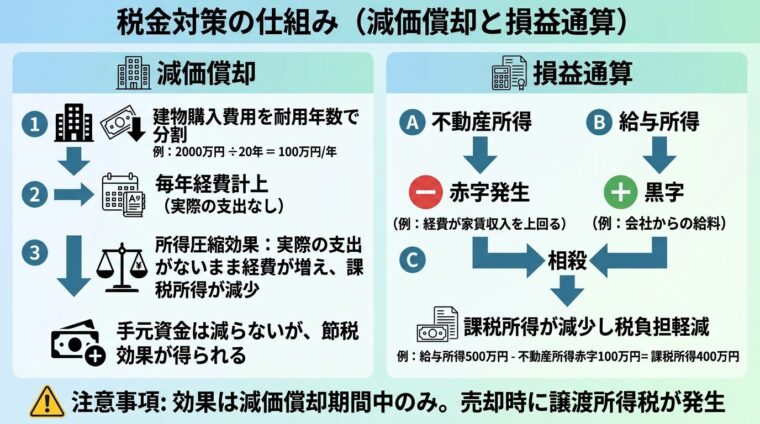

税金対策の仕組みと注意点

コンパクトマンション投資では、減価償却費を活用した税金対策が可能です。ここでは、減価償却と損益通算の仕組み、注意点を解説します。

減価償却費とは、建物の購入費用を法定耐用年数に応じて分割し、毎年経費として計上できる費用です。

出典: 国税庁 減価償却資産の耐用年数表減価償却費は実際の支出を伴わないため、帳簿上の赤字を作り出すことができます。

例えば、建物価格が2,000万円、法定耐用年数が47年の鉄筋コンクリート造マンションの場合、年間の減価償却費は約42.6万円です。この金額を経費として計上することで、不動産所得を減らすことができます。

減価償却費を計上することで、所得税や住民税の負担を軽減できる可能性があります。

損益通算とは、不動産所得の赤字を給与所得などの黒字と相殺することです。不動産所得が赤字になった場合、その赤字分を給与所得から差し引くことで、課税所得を圧縮できます。

出典: 国税庁 損益通算

例えば、給与所得が800万円、不動産所得が−200万円の場合、損益通算により課税所得は600万円になります。課税所得が減ることで、所得税や住民税の負担が軽減されます。

ただし、土地等を取得するために要した負債の利子に相当する部分の金額は、損益通算の対象外となります。損益通算を行うためには、確定申告が必要です。不動産所得が赤字でも、必ず確定申告を行いましょう。

損益通算には確定申告が必要です。不動産所得が赤字でも申告を忘れずに。

減価償却費による税金対策効果は、法定耐用年数が経過すると失われます。耐用年数が終了すると、減価償却費を計上できなくなり、税金対策効果も得られなくなります。

また、物件を売却する際には、譲渡所得税が発生します。譲渡所得税の計算では、売却価格から取得費を差し引きますが、取得費からは減価償却費を差し引く必要があります。減価償却費が多いほど、譲渡所得が大きくなり、税額も増えます。

出典: 国税庁 不動産の譲渡所得

税金対策を重視しすぎると、収益性の低い物件を選んでしまうリスクがあります。税金対策はあくまで副次的な効果と考え、収益性を最優先に物件を選ぶことが重要です。

税金対策効果は期間限定です。収益性を最優先に物件を選びましょう。

金融機関によっては、フルローンでの融資も可能です。ただし、フルローンの場合、毎月の返済額が大きくなり、収支が悪化しやすくなります。自己資金に余裕がある場合は、頭金を入れることで返済負担を軽減できます。

一般的に、年収500万円以上あれば、金融機関からの融資を受けやすくなります。ただし、年収だけでなく、勤務先や勤続年数、他の借入状況なども審査の対象となります。年収が低くても、安定した収入があれば融資を受けられる場合もあります。

空室時でも、ローン返済、管理費、修繕積立金、固定資産税などの支出は継続して発生します。例えば、ローン返済が月6万円、管理費・修繕積立金が月2万円、固定資産税が年12万円(月1万円)の場合、月9万円程度の持ち出しが発生します。

賃貸管理を管理会社に委託すれば、入居者募集、賃料の集金、クレーム対応、退去時の原状回復など、ほとんどの業務を任せることができます。管理手数料は家賃の5%程度が一般的です。

不動産所得が年20万円を超える場合、確定申告が必要です。また、不動産所得が赤字の場合でも、損益通算を行うためには確定申告が必要です。確定申告は毎年2月16日〜3月15日に行います。

物件はいつでも売却できますが、買い手が見つかるまでに時間がかかることがあります。売却を急ぐと、市場価格よりも安い金額で売却せざるを得ないこともあります。売却時には、仲介手数料や譲渡所得税などのコストも発生します。

管理会社に賃貸管理を委託している場合、入居者トラブルは管理会社が対応してくれます。家賃滞納や騒音トラブルなど、さまざまなトラブルに対応してくれるため、オーナーが直接対応する必要はほとんどありません。

地震保険は任意ですが、地震による建物の損害に備えるために加入することをおすすめします。火災保険とセットで加入することが一般的で、保険料は年間数万円程度です。地震保険に加入しておけば、万が一の際に修繕費用を賄うことができます。

複数物件を持つことで、空室リスクを分散できます。1つの物件が空室になっても、他の物件から家賃収入を得られるため、収入がゼロになるリスクを避けられます。また、異なるエリアに物件を持つことで、地域リスクも分散できます。

一棟マンション投資は、建物全体を所有するため、物件価格が高く、初期費用も大きくなります。一方、コンパクトマンション投資は、一室のみを所有するため、少額から始められます。一棟マンションは複数の部屋から家賃収入を得られますが、コンパクトマンションは1室のみのため、空室リスクが高くなります。

コンパクトマンション投資は、少額から始められ、管理の手間がかからないため、会社員や公務員の方でも取り組みやすい投資手法です。家賃収入による安定した収益と、税金対策効果が見込めることから、多くの投資家に選ばれています。

しかし、空室リスク、金利上昇リスク、修繕費の増加など、さまざまなリスクも存在します。物件選びを誤ると、収支が悪化し、投資が失敗に終わる可能性もあります。

成功するためには、賃貸需要の高いエリアを選び、物件の立地や管理状態を慎重に見極めることが重要です。また、税金対策を重視しすぎず、収益性を最優先に考えることが大切です。

投資を始める前に、十分な情報収集を行い、自分の投資目的や資金計画に合った物件を選びましょう。不安な点があれば、専門家に相談することをおすすめします。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。また、物件の売却時には、購入価格を下回る価格でしか売却できない場合があります。投資を行う際は、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!