投資マンション売却で損しない|5年超の税率優遇と高値売却術

マンション投資は、長期的な資産形成や老後資金の準備として注目されています。

毎月安定した家賃収入が得られ、税効果が見込めることから、会社員の方を中心に人気が高まっています。

しかし、空室リスクや修繕費の負担など、投資である以上リスクも存在します。メリットだけでなくデメリットも正確に理解したうえで、慎重に判断することが大切です。

この記事では、マンション投資の8つのメリットと6つのリスク、失敗しないための対策、おすすめのサービスまで詳しく解説します。

目次

マンション投資の8つのメリット

マンション投資には、他の投資手法にはない独自のメリットがあります。

ここでは、マンション投資を始める前に知っておきたい8つのメリットを詳しく解説します。

マンション投資の最大のメリットは、入居者がいる限り毎月安定した家賃収入が得られることです。

株式投資のように価格変動に一喜一憂する必要がなく、予測可能な収入源として老後資金や生活費の補填に活用できます。入居者が長期間住み続ければ、安定収入が継続します。

都心部の駅近物件など賃貸需要の高いエリアを選べば、空室期間を最小限に抑えることが可能です。

都心駅近物件なら入居率99%超の実績も

マンション投資は、金融機関からの融資を活用することで、少ない自己資金から始められます。

物件価格の全額を現金で用意する必要はなく、頭金として10万円程度から投資をスタートできるケースもあります。レバレッジ効果により、自己資金以上の資産を運用できる点が特徴です。

融資を受けることで、手元資金を残しながら不動産投資を始められます。

頭金10万円から投資可能なサービスも

マンション投資では、減価償却費を経費計上することで税効果が見込めます。

減価償却費は実際の現金支出を伴わない経費であり、不動産所得が赤字になった場合、給与所得などと損益通算することで所得税・住民税の負担を軽減できる可能性があります。

出典: 国税庁 不動産所得の損益通算特に年収が高い方ほど、税効果が大きくなる傾向があります。

ただし、減価償却期間終了後は税負担が増加するリスクもあるため、長期的な収支計画が重要です。

税効果は将来の税制改正により変更される可能性があります

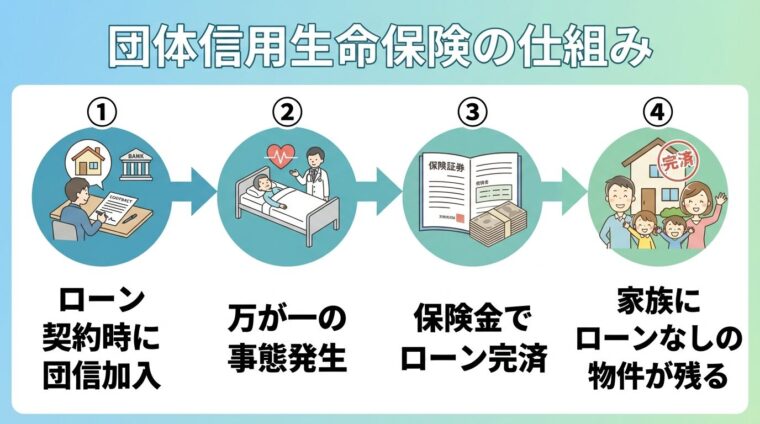

不動産投資ローンを組む際に加入する団体信用生命保険により、万が一の際に家族に資産を残せます。

契約者が死亡または高度障害状態になった場合、保険金でローン残債が完済され、残された家族にローンのない物件が相続されます。物件を保有し続ければ家賃収入が得られ、売却すればまとまった現金を手にすることも可能です。

生命保険とは異なり、不動産という現物資産が残る点が特徴です。

マンション投資は、老後の年金を補完する収入源として活用できます。

ローン完済後は家賃収入がそのまま手元に残るため、公的年金だけでは不安な老後生活を支える安定収入となります。現役時代から投資を始めておけば、退職後に向けた資産形成が可能です。

少子高齢化により公的年金の受給額減少が懸念される中、自助努力としての資産形成手段として注目されています。

不動産は現物資産であり、インフレ時には物価上昇に伴って不動産価格や家賃も上昇する傾向があります。

現金や預金は物価上昇により実質的な価値が目減りしますが、不動産はインフレに対するヘッジ機能を持ちます。インフレが進行すれば、家賃収入の増加や物件価値の上昇が期待できます。

長期的な資産保全の観点からも、不動産投資は有効な選択肢の一つです。

不動産は現金で相続するよりも相続税評価額が低くなるため、相続税評価額の圧縮として活用できます。

現金1億円を相続すると評価額は1億円ですが、同額の賃貸不動産を相続する場合、建物は固定資産税評価額、土地は路線価で評価されるため、評価額が大幅に圧縮されます。賃貸用不動産の場合、さらに評価減が適用されるケースもあります。

相続税の負担を軽減しながら、家族に収益を生む資産を残せる点がメリットです。

相続税評価の詳細は税理士にご相談ください

マンション投資は、賃貸管理会社に業務を委託することで、日々の管理業務をほとんど行わずに運用できます。

入居者募集、家賃回収、クレーム対応、設備点検などの業務を管理会社が代行するため、本業が忙しい会社員でも無理なく続けられます。管理手数料は家賃の数%程度が一般的で、手間を省きながら安定収入を得られます。

管理会社の選定が重要であり、入居率や対応力の高い会社を選ぶことが成功の鍵となります。

オンライン完結で手続きできるサービスも増加中

マンション投資の仕組み

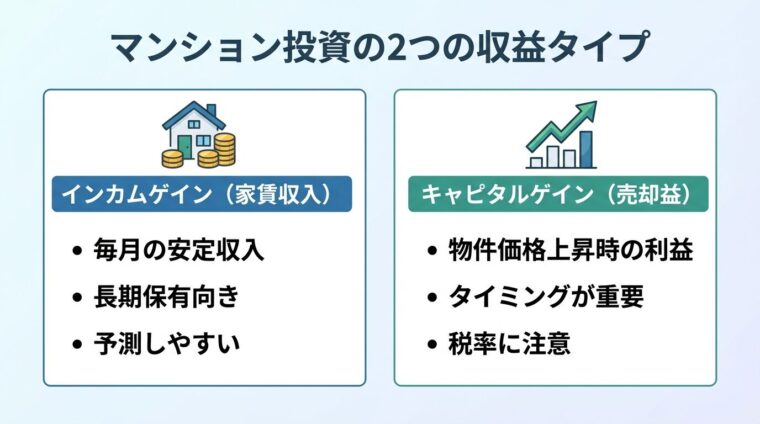

マンション投資で得られる収益には、大きく分けて2つの種類があります。

それぞれの特徴を理解することで、自分に合った投資戦略を立てることができます。

インカムゲインとは、物件を保有し続けることで得られる家賃収入のことです。

入居者がいる限り毎月一定の収入が得られるため、長期的に安定した収益を確保できます。家賃は短期間で大きく変動しないため、収入の予測が立てやすく、老後の年金を補完する手段としても適しています。

マンション投資の主な収益源であり、多くの投資家がインカムゲインを目的として物件を購入します。

キャピタルゲインとは、物件を購入時よりも高い価格で売却することで得られる売却益です。

不動産価格が上昇したタイミングで売却すれば、大きな利益を得られる可能性があります。ただし、売却時には譲渡所得税が課税され、所有期間が5年以下の場合は税率が高くなるため注意が必要です。

出典: 国税庁 譲渡所得税率

日本では不動産価格の長期的な上昇が限定的なため、インカムゲインを中心とした投資が主流となっています。

5年超保有で長期譲渡所得として税率が軽減されます

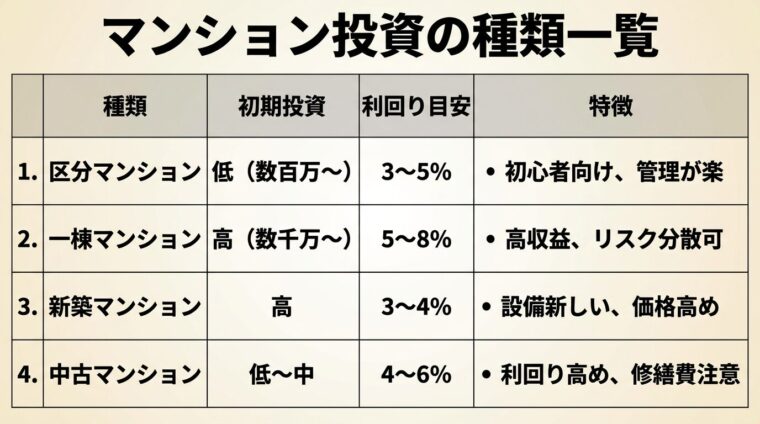

マンション投資には、物件の種類によってさまざまな選択肢があります。

それぞれの特徴を理解し、自分の投資目的や資金に合った物件を選ぶことが重要です。

区分マンション投資は、マンションの1室を購入して賃貸する投資手法です。

初期投資額が比較的少なく、都心の駅近物件など立地条件の良い物件を選びやすいメリットがあります。管理組合が建物全体の管理を行うため、オーナーの負担は少なめです。

一方、一棟マンション投資は、マンション全体を購入して複数の部屋を賃貸する手法です。投資額は大きくなりますが、複数の部屋から家賃収入を得られるため収益性が高く、空室リスクを分散できます。建物全体を自由に管理・改修できる点も特徴です。

初心者には区分マンションが始めやすく、経験を積んだ投資家が一棟マンションにステップアップするケースが多く見られます。

区分マンションは初期費用10万円から始められる

新築マンションは、設備が最新で修繕費がかかりにくく、入居者が決まりやすいメリットがあります。

ただし、物件価格が高く、想定利回りは中古物件よりも低くなる傾向があります。新築プレミアムにより、購入直後から価格が下落するリスクもあります。

中古マンションは、新築よりも物件価格が安く、想定利回りが高めに設定されています。築年数によっては修繕費が発生しやすく、設備が古いと入居者が決まりにくい場合もあります。ただし、立地条件が良ければ築年数に関わらず安定した需要が見込めます。

投資目的や予算に応じて、新築と中古のどちらが適しているかを判断することが大切です。

コンパクトタイプのマンションは、単身者をターゲットとした物件です。

都心部では単身世帯の割合が高く、賃貸需要が安定しています。物件価格が比較的安く、入居者の入れ替わりが頻繁なため、家賃を市場相場に合わせやすい特徴があります。

ファミリータイプは、2LDK以上の広い間取りの物件です。入居者が長期間住む傾向があり、空室期間を短縮できるメリットがあります。ただし、物件価格が高く、退去時の原状回復費用も高額になりやすい点に注意が必要です。

賃貸需要の安定性や初期投資額を考慮すると、初心者にはコンパクトタイプが適しています。

マンション投資で気をつけたい6つのリスク

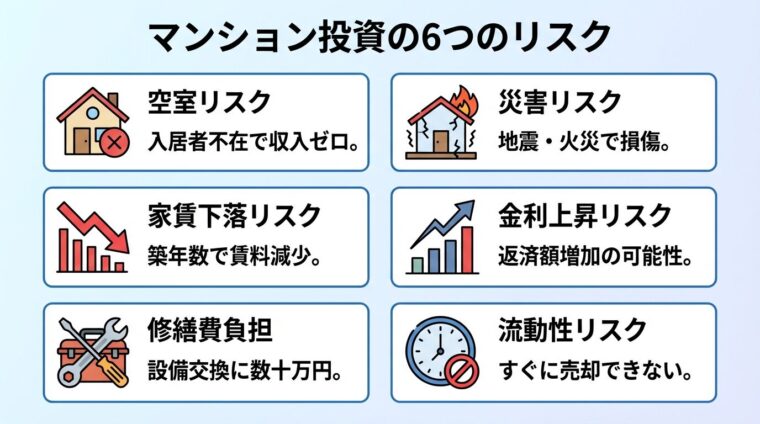

マンション投資には空室リスクや修繕費など、さまざまなリスクが存在します。元本保証はなく、投資元本を下回る可能性があります。

以下では、マンション投資における主なリスクを解説します。

空室リスクは、マンション投資における最大のリスクです。

入居者がいない期間は家賃収入がゼロとなり、ローン返済や管理費の支払いが負担となります。立地条件が悪い物件や、競合物件が多いエリアでは空室期間が長引く可能性があります。

空室リスクを軽減するには、賃貸需要の高いエリアの物件を選び、入居率の高い管理会社に委託することが重要です。

空室期間中もローン返済と管理費は発生し続けます

築年数の経過や周辺環境の変化により、家賃が下落するリスクがあります。

新築時の家賃を維持し続けることは難しく、経年劣化に伴い賃料を下げざるを得ない場合があります。家賃下落により想定していた収益が得られず、投資計画が狂う可能性があります。

家賃下落を抑えるには、立地条件の良い物件を選び、定期的なリフォームで物件の魅力を維持することが大切です。

築年数とともに家賃は下落する傾向があります

マンションは経年劣化により、修繕費や設備交換費用が発生します。

エアコン、給湯器、水回り設備などの交換には数十万円の費用がかかることがあります。区分マンションでは、管理組合が決定する大規模修繕の際に一時金の負担を求められる場合もあります。

修繕積立金を計画的に準備し、突発的な支出に備えることが重要です。

地震や火災などの災害により、物件が損傷または滅失するリスクがあります。

災害により物件が使用不能になれば、家賃収入が途絶え、修復費用も発生します。火災保険や地震保険に加入することで、一定の補償を受けられますが、全額がカバーされるとは限りません。

新耐震基準を満たした物件を選び、適切な保険に加入することでリスクを軽減できます。

変動金利でローンを組んでいる場合、金利上昇により返済額が増加するリスクがあります。

金利が上昇すれば毎月の返済負担が重くなり、収支が悪化する可能性があります。金利上昇局面では、家賃収入が返済額を下回り、持ち出しが発生するケースもあります。

固定金利を選択するか、金利上昇を見越した余裕のある返済計画を立てることが大切です。

変動金利は将来の金利上昇リスクを伴います

不動産は株式などと異なり、すぐに現金化できない資産です。

売却には数か月から半年以上かかる場合があり、急な資金需要に対応しにくい特徴があります。売却を急ぐと、市場価格よりも安い価格での売却を余儀なくされる可能性もあります。

流動性リスクを考慮し、余裕資金で投資を行うことが重要です。

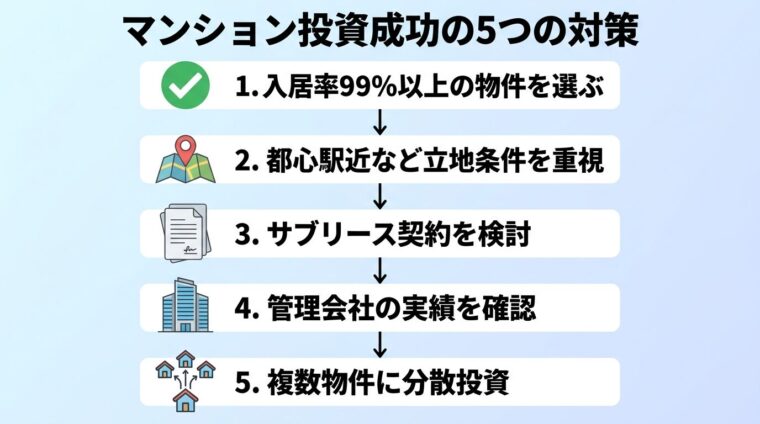

マンション投資で失敗しないための5つの対策

リスクを理解したうえで、適切な対策を講じることで失敗を回避できます。

ここでは、マンション投資で成功するための具体的な対策を紹介します。

空室リスクを抑えるには、入居率の高い物件を選ぶことが最も重要です。

賃貸需要が安定している都心部や、駅から徒歩10分以内の物件は入居者が決まりやすい傾向があります。物件を提供する会社の入居率実績を確認し、高い入居率を維持している会社を選びましょう。

例えば、入居率99%以上を維持している会社であれば、空室期間を最小限に抑えられる可能性が高まります。

入居率99%以上の実績を持つサービスを選ぼう

マンション投資の成否は、立地条件に大きく左右されます。

都心部の主要駅に近い物件や、商業施設・教育機関が充実したエリアは賃貸需要が高く、空室リスクが低くなります。人口減少が進むエリアや、交通の便が悪い物件は避けるべきです。

将来的な開発計画や人口動態も確認し、長期的に需要が見込めるエリアを選ぶことが大切です。

サブリース契約とは、不動産会社が物件を一括で借り上げ、空室の有無にかかわらず一定の家賃を保証する仕組みです。

空室リスクを軽減できるメリットがある一方、保証家賃は実際の家賃の80~90%程度となり、収益性が低下します。また、保証家賃は定期的に見直される場合があり、減額されるリスクもあります。

出典: 国土交通省 サブリース規制ポータル

サブリース契約を検討する場合は、保証内容や免責期間、契約期間などを十分に確認し、慎重に判断することが重要です。

サブリース家賃は定期的に見直され減額される可能性があります

管理会社の選定は、マンション投資の成功を左右する重要なポイントです。

入居者募集力、対応の迅速性、管理戸数などの実績を確認し、信頼できる会社を選びましょう。管理会社によって入居率や空室期間に大きな差が生じることがあります。

複数の管理会社を比較し、口コミや評判も参考にしながら選定することをおすすめします。

1つの物件に集中投資すると、その物件が空室になった場合に収入がゼロになります。

複数の物件に分散投資することで、空室リスクを分散し、安定した収入を確保しやすくなります。異なるエリアや物件タイプに投資することで、リスクをさらに分散できます。

ただし、複数物件を保有する場合は管理の手間も増えるため、信頼できる管理会社に委託することが重要です。

おすすめのマンション投資サービス5選

マンション投資を始めるには、信頼できるサービスを選ぶことが成功の鍵となります。

ここでは、実績豊富なマンション投資サービスを6つ紹介します。

出典: トーシンパートナーズ公式サイト

| トーシンパートナーズの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 相談導線なし |

| 運営会社 | 株式会社トーシンパートナーズ |

📌 トーシンパートナーズの特徴

✓ 自社ブランド「ZOOM」シリーズは都心で高い人気

✓ 月々1万円からマンション経営を始められる手軽さ

✓ 35年以上の供給実績で培った安定のノウハウ

トーシンパートナーズは、設立から30年以上の実績を持つマンション投資サービスです。デザイナーズマンションブランド「ZOOM」シリーズの企画・販売・管理までワンストップで提供しています。

最低投資額は1万円からと少額で始められ、入居率は99%と高水準を維持しています。想定利回りは3.5%〜4.5%程度で、安定したインカムゲインを目指せる商品設計です。

1万円から始められる・入居率99%・30年以上の実績で安心

出典: J.P.Returns公式サイト

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.98% ※2025年度実績 |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 個別相談 |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率業界No.1!99.98%の驚異的な実績で空室リスクを最小化※①②

✓ 10万円から始められる都心マンション投資

✓ 顧客サービス満足度No.1!専任のコンサルにより手厚いフォローが充実!※③

※① 東京商工リサーチによる不動産投資の入居率実績(2026年6月調べ)

※② 2025年度実績

※③ 東京商工リサーチによる不動産投資の顧客満足度に関するアンケートの結果(2026年6月調べ)

J.P.Returnsは、J.P.Returns株式会社が運営するマンション投資サービスです。

入居率99.98%という業界トップクラスの実績を持ち、都心部の駅近物件を中心に取り扱っています。

出典: J.P.Returns公式サイト想定利回りは3.5%〜4.5%で、長期的な安定収入を目指す方に適しています。

オンライン完結で手続きが可能で、セミナーも充実しています。初期費用は物件やローン条件により異なりますが、10万円程度から始められるプランもあります。

出典: RENOSY(リノシー)公式サイト

| RENOSY(リノシー)の基本情報 | |

| 投資開始額 | 月1万円〜※1 |

| 想定利回り | 3〜7% |

| 実績指標 | 入居率99.6% ※2025年10月時点 7年連続不動産投資売上No.1 ※東京商工リサーチによる不動産投資の売上実績(2020年~2026年3月調べ) |

| リスク対策 | ・空室リスク/修繕/設備費用をカバーする管理プラン ・地震/火災保険に加入できる ・売却までワンストップ |

| 上場区分 | 東証グロース市場上場企業が運営 |

| オンライン対応 | オンライン完結※2 |

| 相談形式 | セミナー/個人面談/電話/メール/チャット |

| 運営会社 | 株式会社GA technologies |

※1 ローンのご利用を前提としております。家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出。諸条件により異なり、フルローンの場合、初期費用として10万円/件が必要です。

※2 別途与信手続きには、一部金融機関で書面でのお手続きをお願いする場合がございます。

📌 RENOSY(リノシー)の特徴

✓ AIを活用した物件選定で入居率99.6%(2025年10月時点)を実現

✓ 東証グロース上場の株式会社GA technologies運営で信頼性が高い

✓ 7年連続不動産投資売上No.1(※東京商工リサーチによる不動産投資の売上実績/2020年〜2026年3月調べ)

AI不動産投資『RENOSY(リノシー)』は、株式会社GA technologiesが運営しています。

東証グロース上場企業が運営しており、入居率99.6%(2025年10月時点)、平均空室期間27日(2025年10月時点、RENOSY公式サイト)という高い実績を誇ります。

出典: RENOSY公式サイトAIを活用した物件選定により、賃貸需要の高い都心部の物件を厳選して提供しています。

オンライン完結で手続きが可能で、忙しい会社員でも無理なく始められます。セミナーも定期的に開催されており、初心者にも分かりやすいサポート体制が整っています。

出典: プロパティエージェント公式サイト

| プロパティエージェントの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | プロパティエージェント株式会社 |

📌 プロパティエージェントの特徴

✓ 東証プライム上場の安定した経営基盤

✓ 入居率99.93%でマンション経営の安定性が高い

✓ 不動産DXを推進し、オンラインで効率的な投資管理

プロパティエージェントは、ミガロホールディングス株式会社(東証プライム)グループの企業です。

自社ブランド「クレイシア」シリーズを展開し、入居率99%の実績を持ちます。想定利回りは3.5%〜4.5%で、都心部の新築・中古マンションを取り扱っています。

親会社が東証プライム上場企業であり、信頼性の高いサービスを提供しています。オンライン完結で手続きが可能で、セミナーも定期的に開催されています。

出典: SYLA公式サイト

| SYLAの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.70% |

| リスク対策 | – |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | 株式会社シーラ |

📌 SYLAの特徴

✓ 自社ブランドマンション「SYFORME」で高品質な物件を提供

✓ 入居率99.7%の安定した運用実績

✓ 東証スタンダード上場で信頼性のある経営体制

SYLAは、株式会社シーラが運営するマンション投資サービスです。

東証スタンダード上場企業が運営しており、入居率99.7%の実績を持ちます。自社ブランド「SYFORME」シリーズを展開し、都心部の物件を中心に提供しています。

想定利回りは3.5%〜4.5%で、初期費用は10万円程度から始められます。オンライン完結で手続きが可能で、セミナーも充実しています。

出典: FJネクスト公式サイト

| FJネクストの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | 株式会社FJネクストホールディングス |

📌 FJネクストの特徴

✓ 自社ブランド「ガーラマンション」は首都圏で知名度抜群

✓ 東証プライム上場で長年の不動産開発実績あり

✓ ワンルームからファミリータイプまで幅広い物件ラインナップ

FJネクストは、株式会社FJネクストホールディングスが運営するマンション投資サービスです。

東証プライム上場企業が運営しており、入居率99%の実績を持ちます。自社ブランド「ガーラマンションシリーズ」を展開し、都心部の物件を中心に提供しています。

想定利回りは3.5%〜5%で、初期費用は10万円程度から始められます。オンライン完結で手続きが可能で、セミナーも定期的に開催されています。

マンション投資サービスを選ぶ際は、入居率や初期費用、想定利回りなどを比較することが重要です。

以下の表では、主要なマンション投資サービスの基本情報を比較しています。

| サービス名 | 運営会社 | 上場区分 | 入居率 | 初期費用目安 | 想定利回り | オンライン対応 |

| トーシンパートナーズ | 株式会社トーシンパートナーズ | 非上場 | 99% | 10万円〜 | 3.5%〜4.5% | オンライン完結 |

| J.P.Returns | J.P.Returns株式会社 | 非上場 | 99.98% | 10万円〜 | 3.5%〜4.5% | オンライン完結 |

| RENOSY | 株式会社GA technologies | 東証グロース | 99.6% | 10万円〜 | 3%〜5% | オンライン完結 |

| プロパティエージェント | プロパティエージェント株式会社 | 親会社上場 (東証プライム) | 99% | 10万円〜 | 3.5%〜4.5% | オンライン完結 |

| SYLA | 株式会社シーラ | 東証スタンダード | 99.7% | 10万円〜 | 3.5%〜4.5% | オンライン完結 |

| FJネクスト | 株式会社FJネクストホールディングス | 東証プライム | 99% | 10万円〜 | 3.5%〜5% | オンライン完結 |

上記の数値は各社の公式サイト等に基づくものですが、物件やローン条件により異なる場合があります。想定利回りは確約されたものではなく、実際の収益は物件の稼働状況や経費により変動します。

サービスを選ぶ際は、入居率の高さや運営会社の信頼性、サポート体制などを総合的に判断することが大切です。

想定利回りは将来の運用成果を保証するものではありません

年収別・自己資金別の投資シミュレーション

マンション投資を始める際、自分の年収や自己資金でどの程度の投資が可能かを把握することが重要です。

以下のシミュレーションは一例であり、実際の収益を保証するものではありません。物件条件・融資条件・市場環境により結果は大きく異なります。金利は変動するため、記載の数値は参考値です。実際の金利は金融機関や審査により異なります。

年収500万円、自己資金100万円の場合、物件価格2,000万円程度の区分マンションが投資対象となります。

頭金100万円、借入1,900万円、金利2.5%(参考値)、返済期間25年の場合、月々の返済額は約8.5万円です。家賃収入が月9万円であれば、月々約5,000円のプラス収支となります。

ただし、管理費・修繕積立金・固定資産税などの経費を考慮すると、実質的な手残りは少なくなります。初心者は、まず1件から始めて経験を積むことをおすすめします。

年収800万円、自己資金300万円の場合、物件価格3,500万円程度の区分マンションが投資対象となります。

頭金300万円、借入3,200万円、金利2.5%(参考値)、返済期間25年の場合、月々の返済額は約14.3万円です。家賃収入が月15万円であれば、月々約7,000円のプラス収支となります。

年収が高い場合、減価償却費を活用した税効果の効果が大きくなる可能性があります。税理士に相談しながら、税効果を含めた総合的な収支計画を立てることが重要です。

年収1200万円、自己資金500万円の場合、物件価格5,000万円以上の区分マンションや、複数物件への投資が可能です。

頭金500万円、借入4,500万円、金利2.5%(参考値)、返済期間25年の場合、月々の返済額は約20.1万円です。家賃収入が月21万円であれば、月々約9,000円のプラス収支となります。

高年収の場合、税効果としての効果が大きくなる一方、減価償却期間終了後の税負担増加にも注意が必要です。長期的な収支計画を立て、出口戦略も含めて検討することが重要です。

シミュレーションはあくまで参考値です。実際の収支は物件・融資条件により異なります

マンション投資を始める際によくある疑問について、分かりやすく解説します。

はい、マンション投資は少額から始められます。金融機関からの融資を活用することで、頭金として10万円程度から投資をスタートできるケースもあります。ただし、融資を受けるには一定の年収や信用情報が必要であり、審査に通らない場合もあります。少額から始めたい方は、不動産クラウドファンディングという選択肢もあります。1万円から投資できるサービスもあり、現物不動産投資よりもハードルが低い特徴があります。

はい、サラリーマンこそマンション投資に適しています。安定した給与収入があるため、金融機関からの融資を受けやすく、ローン返済の信用力が高いと評価されます。管理会社に業務を委託すれば、本業に支障をきたさずに運用できます。多くのマンション投資サービスがオンライン完結に対応しており、忙しい会社員でも無理なく始められる環境が整っています。

マンション投資は、鉄筋コンクリート造などの堅牢な建物の1室または1棟を投資対象とします。アパート投資は、木造または軽量鉄骨造の低層建物の1棟を投資対象とすることが一般的です。マンションは建物の耐久性が高く、長期的な資産価値を維持しやすい一方、アパートは建築費が安く、想定利回りが高めに設定される傾向があります。初心者には、区分マンション投資が始めやすく、リスクも比較的低いためおすすめです。

はい、マンション投資で家賃収入を得た場合、確定申告が必要です。不動産所得は給与所得とは別に申告する必要があり、家賃収入から必要経費を差し引いた金額が課税対象となります。減価償却費や管理費、修繕費などを経費として計上することで、税負担を軽減できる可能性があります。確定申告が不安な方は、税理士に依頼することをおすすめします。税理士費用は年間5万円~15万円程度が相場です。

いいえ、物件の管理は管理会社に委託することが一般的です。入居者募集、家賃回収、クレーム対応、設備点検などの業務を管理会社が代行するため、オーナーは日々の管理業務をほとんど行わずに運用できます。管理手数料は家賃の数%程度が相場です。自主管理も可能ですが、本業が忙しい会社員には負担が大きいため、信頼できる管理会社に委託することをおすすめします。

マンション投資は、長期的な家賃収入と税効果が大きなメリットです。

少ない自己資金から始められ、団体信用生命保険により生命保険代わりとしても活用できます。老後の年金を補完する手段や相続税評価額の圧縮としても有効な資産形成手段です。

一方で、空室リスクや修繕費、金利上昇リスクなど、さまざまなリスクも存在します。入居率の高い物件を選び、信頼できる管理会社に委託することでリスクを軽減できます。

マンション投資を始める際は、自分の年収や自己資金、投資目的に合ったサービスを選ぶことが重要です。トーシンパートナーズやJ.P.Returns、RENOSYなど、入居率99%以上の実績を持つサービスを検討しましょう。

不動産投資は元本や利益が保証された金融商品ではありません

不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。想定利回りは将来の運用成果を保証するものではなく、実際の収益は物件の稼働状況や経費により変動します。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

本記事の情報は2026年4月時点のものです。投資判断は必ずご自身の責任で行い、詳細は各サービスの公式サイトで最新情報をご確認ください。不動産投資にはリスクが伴い、元本保証はありません。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!