不動産投資の年収目安|500万・700万・1000万円別の融資条件

「不動産投資で税金対策できると聞いたけれど、本当なのだろうか」と感じている方は多いでしょう。高所得のサラリーマンが営業担当者から「マンション投資で所得税が減らせます」と勧められ、半信半疑のまま検討しているケースも珍しくありません。

結論から言えば、マンション投資には税金対策の効果が確かに存在します。ただし、その効果は年収・課税所得・物件の種類によって大きく異なります。また「税金対策になる」という説明の一部は、税の繰り延べに過ぎない側面もあります。

この記事では、減価償却と損益通算という2つの仕組みを計算式付きで解説したうえで、年収別の税効果早見表、売却時の税負担まで含めたトータルの収支感覚、そして失敗しないための注意点を順番にお伝えします。

仕組みを正確に理解してから判断したい方は、ぜひ最後まで読んでみてください。

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

目次

マンション投資で税金対策できる理由

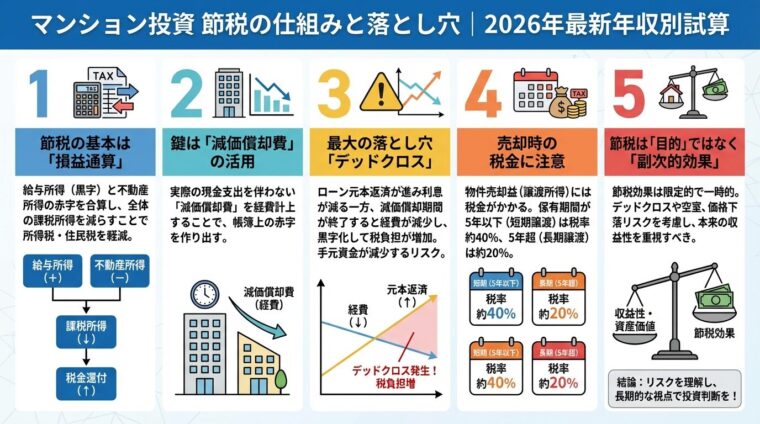

マンション投資が税金対策になる理由は、大きく2つの仕組みにまとめられます。

この2つが組み合わさることで、実際の手元キャッシュはプラスでも、申告上は赤字になるケースがあります。その結果、支払う所得税・住民税が減少します。

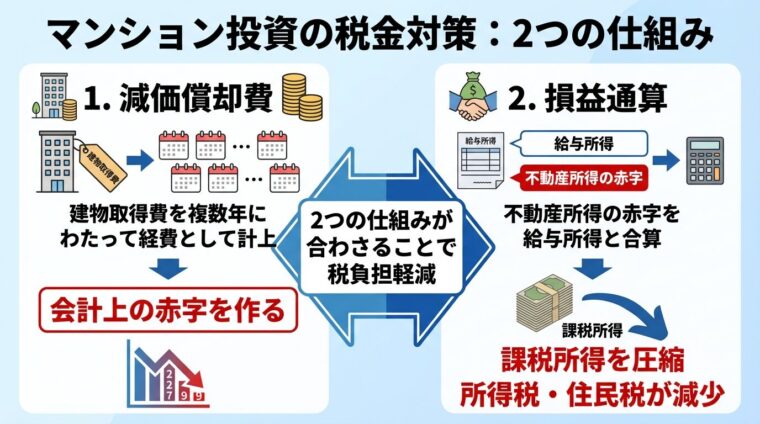

建物は時間とともに価値が下がる資産とみなされるため、取得費を法定耐用年数にわたって分割計上できます。これが減価償却費です。

たとえば2,000万円の物件を購入し、年間80万円の減価償却費を計上できるとします。家賃収入が年間90万円であれば、帳簿上の不動産所得は10万円のプラスになります。

ところが、ローン利息・管理費・固定資産税なども経費に加算できます。それらを合計すると不動産所得が赤字になることがあります。

減価償却費は現金支出なしで経費計上できる。手元に家賃収入があっても申告上は赤字にできる点が税金対策の核心。

重要なのは、減価償却費は実際の現金支出を伴わないという点です。手元には家賃収入が入っているのに、申告上は赤字になる——これが税金対策の核心的な仕組みです。

給与所得と不動産所得は合算して課税されます。不動産所得が赤字の場合、給与所得から差し引いて課税所得を減らすことができます。これが損益通算です。ただし、土地の取得に要した借入金の利子相当額は損益通算の対象外となります(租税特別措置法第41条の4)。詳細は税理士へご確認ください。出典: 国税庁 不動産所得の損益通算

たとえば給与所得が1,000万円で、不動産所得が▲100万円の赤字だとします。損益通算後の課税所得は900万円になり、100万円分に対する所得税・住民税の支払いが不要になります。

課税所得900万円超の税率は、所得税33%+住民税10%=実効43%です。100万円の損益通算により、約43万円の税負担が軽減される計算になります。出典: 国税庁 No.2260 所得税の税率

損益通算は給与所得との合算が前提。土地取得の借入利子は対象外となる場合があるため、税理士への確認を推奨。

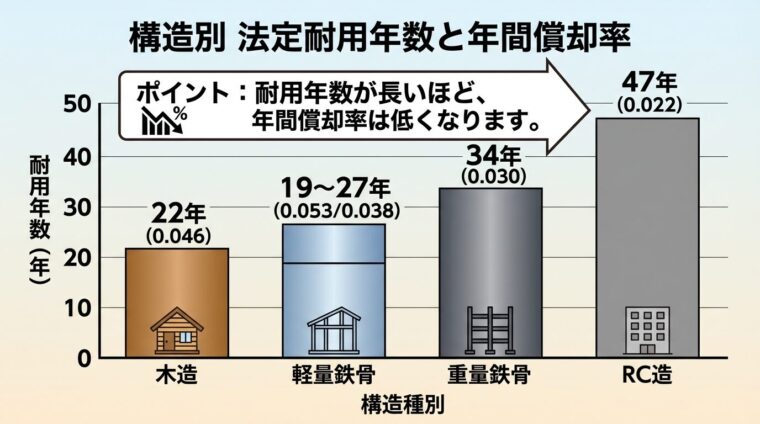

減価償却費の金額は、物件の構造と築年数によって決まります。税効果を正確に見積もるために、計算方法を確認しておきましょう。

国税庁が定める法定耐用年数は、建物の構造によって以下のように区分されています。出典: 国税庁 主な減価償却資産の耐用年数表

| 構造 | 法定耐用年数 | 年間償却率(定額法) |

| 木造・合成樹脂造 | 22年 | 0.046 |

| 軽量鉄骨造(骨格材肉厚3mm以下) | 19年 | 0.053 |

| 軽量鉄骨造(骨格材肉厚3mm超4mm以下) | 27年 | 0.038 |

| 重量鉄骨造(骨格材肉厚4mm超) | 34年 | 0.030 |

| 鉄筋コンクリート造(RC造) | 47年 | 0.022 |

年間減価償却費は「建物取得費 × 償却率」で算出されます。新築物件はこの法定耐用年数をそのまま使います。

中古物件を購入した場合、残存耐用年数は以下の2パターンで計算します。出典: 国税庁 No.5404 中古資産の耐用年数

耐用年数が短いほど年間の減価償却費は大きくなり、税効果が高まります。中古物件が税金対策の観点から注目される理由はここにあります。

具体的な例で確認します。築25年・RC造のコンパクトマンションを2,000万円で購入するケースです。

| 計算ステップ | 計算式・結果 |

| 耐用年数(パターン②) | (47年 ー 25年)+ 25年 × 20% = 22年 + 5年 = 27年 |

| 建物取得費(建物比率70%) | 2,000万円 × 70% = 1,400万円(土地は対象外) |

| 年間減価償却費 | 1,400万円 ÷ 27年 ≒ 約51.9万円/年 |

これが毎年の経費に加算されます。同じRC造でも新築(耐用年数47年)では年間約30万円の減価償却費に留まります。築25年の中古物件のほうが約1.7倍の年間減価償却費を計上できる計算です。

中古物件は耐用年数が短く年間減価償却費が大きい。同じRC造でも新築の約1.7倍を計上できるケースも。

「課税所得900万円以上が目安」とよく言われますが、自分の年収ではどの程度の効果があるのか、イメージしにくい方も多いでしょう。年収帯別に試算をまとめます。

所得税は「課税所得」に対して超過累進課税が適用されます。住民税は一律10%です。出典: 国税庁 No.2260 所得税の税率

| 課税所得の範囲 | 所得税率 | 実効税率(所得税+住民税) |

| 195万円以下 | 5% | 15% |

| 195万円超 〜 330万円以下 | 10% | 20% |

| 330万円超 〜 695万円以下 | 20% | 30% |

| 695万円超 〜 900万円以下 | 23% | 33% |

| 900万円超 〜 1,800万円以下 | 33% | 43% |

| 1,800万円超 〜 4,000万円以下 | 40% | 50% |

| 4,000万円超 | 45% | 55% |

税率が高いほど、損益通算による税金対策の効果は大きくなります。実効税率が43%の方は、不動産所得の赤字が100万円増えるごとに約43万円の税負担が軽減されます。

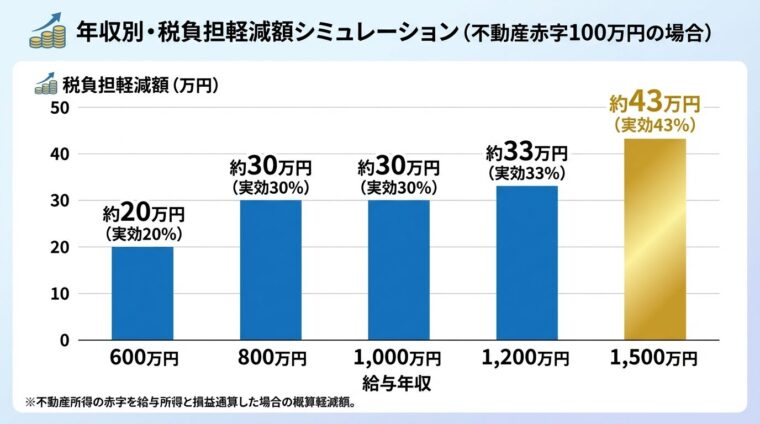

以下は、給与収入のみのサラリーマンが不動産所得で年間100万円の赤字(損益通算額)を計上したと仮定した場合の試算です。給与所得控除・社会保険料控除・基礎控除を加味した概算値です。

| 給与年収の目安 | 推定課税所得 | 実効税率の目安 | 不動産赤字100万円の税負担軽減額(概算) |

| 600万円 | 約290万円 | 約20% | 約20万円 |

| 800万円 | 約450万円 | 約30% | 約30万円 |

| 1,000万円 | 約620万円 | 約30% | 約30万円 |

| 1,200万円 | 約800万円 | 約33% | 約33万円 |

| 1,500万円 | 約1,100万円 | 約43% | 約43万円 |

※上記はあくまで概算であり、個人の控除状況・家族構成・その他所得により異なります。正確な金額は税理士へご確認ください。

年収600〜1,000万円の方でも税金対策の効果はありますが、1,200万円以上の層と比較すると軽減額の差が大きいことがわかります。

年収1,500万円の方は同じ条件で年間約43万円の税負担軽減が見込めます。対して年収600万円の方は約20万円です。倍以上の差があります。

物件の管理費やローン返済を加味した実質的なキャッシュフローとも合わせて判断する必要があります。

課税所得が330万円以下の場合、実効税率は約20%にとどまります。不動産所得の赤字100万円に対して軽減される税額は約20万円です。出典: 国税庁 No.2260 所得税の税率

課税所得330万円以下は実効税率約20%。管理コスト・修繕費・ローン利息等の実費と比較すると、税金対策単体での経済メリットは限定的になりやすい。

管理コスト・修繕費・ローン利息などの実費支出と比較したとき、税金対策単体での経済的メリットは小さくなりがちです。投資としての収益性を中心に判断することが重要です。

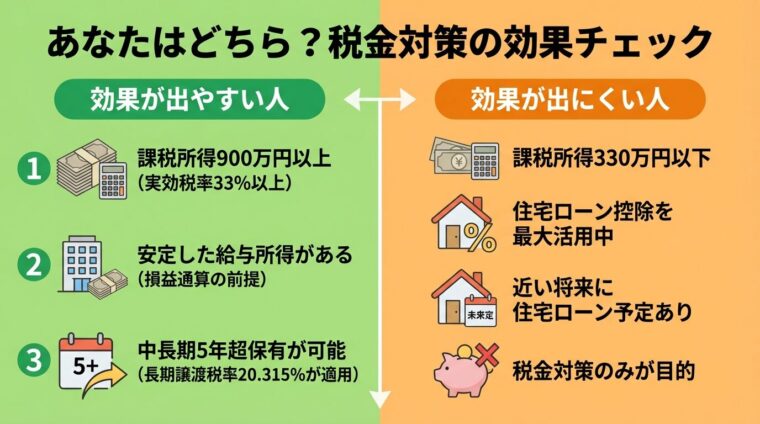

税金対策の効果が出やすい人・出にくい人の違い

マンション投資による税金対策が有効に機能するかどうかは、課税状況と投資目的によって異なります。事前に自分がどちらに当てはまるかを確認しておきましょう。

上記の条件をすべて満たす方は、税金対策の効果が比較的出やすい状況にあります。

課税所得900万円以上・給与所得あり・5年超保有の3条件が揃うと税金対策の効果が最大化しやすい。

税金対策はあくまで不動産投資のメリットの一側面です。収益性・流動性・リスク許容度を総合的に判断したうえで投資を検討することが大切です。

経費として計上できる費用と物件タイプ別の税効果比較

不動産投資では、家賃収入から差し引ける経費の種類が多く、それが税金対策効果を左右します。どの費目が計上できるのか、物件タイプ別の違いとあわせて整理します。

| 費目 | 主な内容 | 注意点 |

| 減価償却費 | 建物取得費の分割計上 | 土地は対象外 |

| ローン利息 | 借入金の利子部分 | 元本返済は経費不可 |

| 管理委託費 | 賃貸管理会社への手数料 | 家賃収入の5〜10%程度 |

| 修繕費 | 設備修繕・原状回復費用 | 資本的支出は別途減価償却 |

| 固定資産税・都市計画税 | 毎年の保有税 | 全額計上可 |

| 火災保険料・地震保険料 | 建物の損害保険 | 長期一括払いは按分計上 |

| 税理士・司法書士報酬 | 確定申告・登記費用 | 不動産所得に関するもの |

| 交通費・通信費 | 物件管理・確認のための費用 | 家事按分が必要な場合あり |

これらの経費と減価償却費の合計が家賃収入を上回ると、不動産所得が赤字になり、損益通算が発生します。

| 物件タイプ | 減価償却の特徴 | 年間減価償却費の目安 | 税金対策効果 |

| 新築RC区分 (2,000万円・建物70%) | 耐用年数47年 償却は長期にわたる | 約30万円/年 | 限定的 |

| 築25年RC中古区分 (2,000万円・建物70%) | 残存耐用年数27年 年間償却額が増加 | 約52万円/年 | 中程度 |

| 耐用年数超過の 木造一棟アパート | 法定耐用年数の20% (最短4年で集中償却) | 建物価格÷4年分 | 短期間に大きい |

木造築古の一棟アパートは耐用年数が短いため、一時的に大きな減価償却費を計上できます。ただし数年で償却が終わると経費が激減します。税金対策の効果が高い時期と、その後の収支悪化を事前に把握しておくことが重要です。

新築RC造の法定耐用年数は47年です。年間の減価償却費は建物取得費を47年で割った額になります。築古の中古物件と比べると、1年あたりの金額が小さくなります。出典: 国税庁 主な減価償却資産の耐用年数表

加えて、新築物件は物件価格に土地代の比率が高いケースがあります。土地は減価償却の対象外なので、建物比率が低いほど年間の減価償却費は少なくなります。

新築物件を選ぶ場合は税金対策より「立地・長期賃貸需要・資産価値の維持」といった投資収益性で評価することが現実的。

新築物件を選ぶ場合は、税金対策よりも立地の優位性・長期賃貸需要・資産価値の維持といった投資としての収益性で評価することが現実的です。

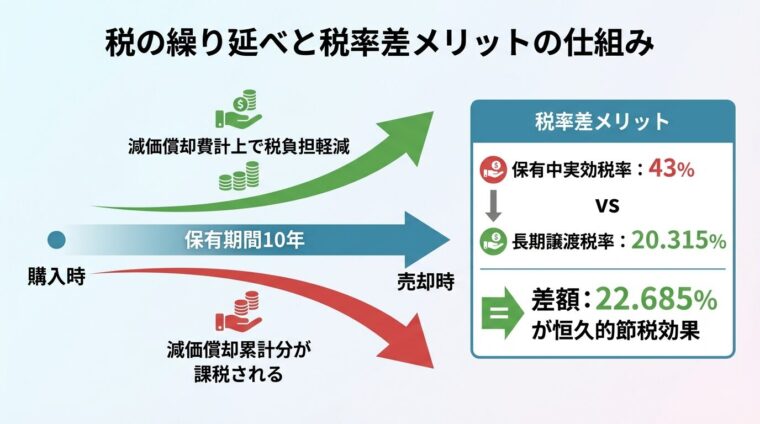

税金対策の本質は「繰り延べ」?売却時まで含めた全体像

ここからは、競合の多くが触れない「不都合な真実」をお伝えします。マンション投資の税金対策は、すべてが恒久的な税の削減ではありません。

減価償却費を計上することで今年の税負担は下がります。しかし、物件を売却するとき、この減価償却費の累計分が課税される仕組みになっています。

不動産の譲渡所得を計算する際、取得費は「購入価格 ー 減価償却累計額」で算出されます。減価償却によって帳簿上の取得費が下がっているため、売却時の利益(譲渡所得)が膨らみます。結果として、譲渡所得税の負担が増えます。

これが「税の繰り延べ」と呼ばれる構造です。保有期間中に税負担を後ろ倒しにしているイメージです。

税の繰り延べとは今の税負担を売却時に先送りすること。完全な削減ではなく「いつ払うか」の問題。税率差があれば恒久的節税効果が生まれる。

譲渡所得税の税率は、保有期間によって大きく異なります。出典: 国税庁 No.3211 不動産を売ったとき

| 保有期間 | 区分 | 譲渡所得税率 |

| 5年以下 | 短期譲渡 | 39.63% (所得税・住民税・復興特別所得税含む) |

| 5年超 | 長期譲渡 | 20.315% (所得税・住民税・復興特別所得税含む) |

ここで重要なのが「税率差メリット」です。保有中に損益通算した際の税率(課税所得900万超なら実効43%)と、売却時の長期譲渡税率(20.315%)を比較すると、約23ポイントの差があります。

高い税率の時期に損益通算して税負担を軽減し、売却時は低い税率で課税される——この「税率差」が、繰り延べを超えた恒久的な税金対策効果として機能します。

逆に、保有中の実効税率が20%程度の方は、売却時の長期譲渡税率20.315%とほぼ同じです。税率差メリットがほとんど発生しないため、繰り延べに近い効果しか得られません。

以下は、築25年RC造のコンパクトマンション(2,000万円・建物70%・1,400万円)を10年保有して売却する場合の概算試算例です。実効税率43%の方を想定しています。

保有期間中(10年間)の税金対策効果(概算)

| 項目 | 金額(概算) |

| 年間減価償却費(1,400万円÷27年) | 約52万円 |

| 10年間の減価償却費合計 | 約520万円 |

| 損益通算による税負担軽減額合計(実効税率43%) | 約224万円 |

売却時の追加税負担(概算)

| 項目 | 金額(概算) |

| 減価償却累計額(10年分) | 約520万円 |

| 取得費の調整後の帳簿価格(2,000万円ー520万円) | 約1,480万円 |

| 仮に同額2,000万円で売却した場合の譲渡所得 | 約520万円 |

| 長期譲渡所得税(520万円×20.315%) | 約106万円 |

この試算では、保有中の税負担軽減額(約224万円)から売却時の追加税負担(約106万円)を差し引いた実質的な税効果は約118万円になります。

税率差(43%ー20.315%)によって、単純な繰り延べではなく恒久的な税金対策効果が生まれていることがわかります。

ただし、この試算は物件価格の変動・修繕費・金利変動・空室リスクを考慮していません。実際の投資判断には不確定要素が多く伴います。あくまでメカニズムを理解するための参考として捉えてください。

税制は改正される場合があります。本記事の内容は執筆時点の税制に基づくものであり、最新の税制については税務署・税理士へのご確認をお願いします。

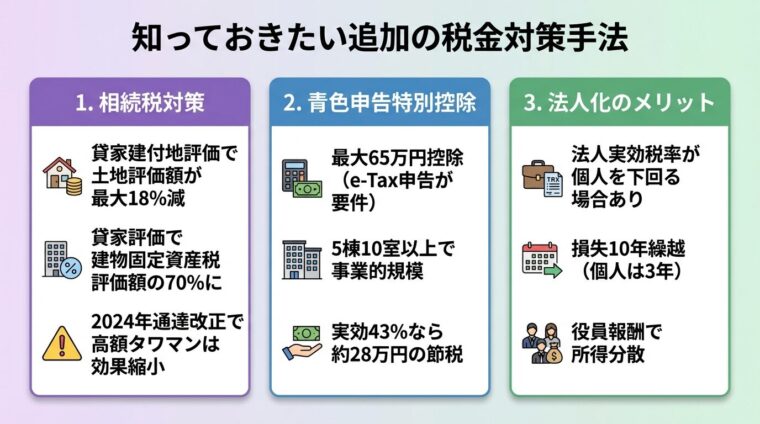

相続税対策や青色申告など、知っておきたい税金対策の手法

マンション投資の税金対策は、所得税・住民税の圧縮だけではありません。相続税対策や青色申告控除など、知っておくと役立つ手法があります。

マンションを賃貸に供することで、相続税の評価額を下げられる場合があります。2つの評価減が主なメカニズムです。

一方、2023年に国税庁はマンションの相続税評価に関する通達を改正しました(2024年1月1日以後の相続等から適用)。市場価格と相続税評価額の乖離率が一定以上(目安:1.67倍超)の場合、評価額が引き上げられる新ルールが適用されています。出典: 国税庁 居住用の区分所有財産の評価について

2024年1月以降の相続から、タワマン等の高額物件は相続税評価額が引き上げられる新ルールが適用。購入前に最新の評価ルールを税理士に確認することを推奨。

都心の高額タワーマンションを使った相続税対策は、この改正により以前と比べて効果が縮小しているケースがあります。購入前に最新の評価ルールを税理士に確認することをおすすめします。

不動産所得を青色申告で申告すると、最大65万円の特別控除を受けられます(e-Tax申告または電子帳簿保存が要件。要件非充足の場合は55万円控除)。実効税率43%の方なら、約28万円の税負担軽減につながります。出典: 国税庁 No.2072 青色申告特別控除

青色申告特別控除で最大65万円を控除。実効税率43%なら約28万円の節税効果。e-Tax申告または電子帳簿保存が要件。

ただし、65万円の控除を受けるには「事業的規模」の条件を満たす必要があります。目安は「5棟(一棟建て)または10室(区分)以上」の管理がある場合です。これを5棟10室基準と呼びます。出典: 国税庁 No.1373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分

1〜2室のみ保有する場合は事業的規模に達しないため、控除額は最大10万円になります。それでも所得税・住民税を合計した軽減額は数万円の税金対策になります。

青色申告の適用を受けるには、申告したい年の3月15日までに「青色申告承認申請書」を税務署へ提出する必要があります。期限を過ぎると翌年からの適用になるため、物件購入後は早めに手続きを確認してください。

所有物件数が増えてきた場合、個人から法人に移行することで税負担を下げられるケースがあります。主なメリットは以下の通りです。

一方、法人化には設立費用・法人住民税の均等割(赤字でも一定額の法人住民税〈均等割〉が課される)・社会保険料の増加など、新たなコストが発生します。

一般的に、課税所得が900万円超・物件戸数が5戸以上を超えてきた時点で、税理士に法人化の試算を依頼するとよいでしょう。個人の状況によって最適なタイミングは異なるため、専門家への相談が不可欠です。

税金対策目的の投資で失敗しないために知っておくべきこと

「税金対策になると聞いて購入したが、期待より効果が少なかった」という声は珍しくありません。事前に注意点を把握しておくことが、失敗を防ぐ第一歩です。

税金対策効果ばかりに注目して収益性を二の次にした結果、家賃収入が少なく実質的なキャッシュフローがマイナスになるケースがあります。

よくあるパターンは「利回りが低い都心新築区分マンションを高額で購入し、減価償却費も少なく、税金対策効果も限定的だった」というものです。税金対策と投資収益性は別の軸で評価する必要があります。

減価償却期間が終了すると、それまで計上していた減価償却費が経費から消えます。不動産所得が一気にプラスに転じ、課税所得が増加します。

特に、耐用年数超過の木造一棟アパートを活用した4年間の集中償却スキームでは、5年目以降の収支が大幅に悪化するリスクがあります。将来の収支推移を事前にシミュレーションしたうえで投資判断を行うことが重要です。

不動産所得の赤字を長期間計上し続けると、金融機関の与信評価に影響する場合があります。特に住宅ローンや追加の不動産ローンを申請する際、審査において「赤字事業者」として評価されるリスクがあります。

税金対策を重視した過度な赤字計上が続くと、将来の住宅ローン・追加不動産ローンの融資審査に悪影響を与える可能性がある。税金対策と融資計画はトレードオフになる局面があることを念頭に。

税金対策を重視するあまり過度な赤字を作り続けると、将来の融資計画に支障が出る可能性があります。税金対策と融資審査はトレードオフになる局面があることを念頭に置いてください。

マンション投資には、税金対策とは独立した投資リスクが存在します。主なリスクを確認しておきましょう。

これらのリスクは税金対策の効果とは独立して発生します。投資判断の際は、税効果だけでなく投資リスク全体を踏まえた総合的な収支シミュレーションを行うことが重要です。

元本保証はなく、投資した資金が減少する可能性があります。不動産価格の下落・空室・金利上昇・災害等により損失が生じるリスクがあります。想定利回りは過去の実績や試算に基づくものであり、将来の運用成果を保証するものではありません。

マンション投資による税金対策は、減価償却費による会計上の赤字と、損益通算による給与所得の圧縮という2つの仕組みで成立します。効果が出やすいのは課税所得が900万円以上で実効税率が高い方です。

重要なのは、減価償却による税金対策には「税の繰り延べ」の側面があるという点です。売却時に譲渡所得税として一部が戻ってくる構造を理解したうえで、保有中の税率と売却時の税率の差を活かす長期的な視点が求められます。

物件選びでは、新築より中古のほうが年間減価償却費が大きくなりやすいことも確認してください。ただし、収益性・立地・空室リスクを総合的に判断することが前提です。税金対策はあくまでメリットの一側面です。

税効果は個人の課税状況・物件条件・保有期間によって大きく異なります。具体的な試算は、税理士やファイナンシャルプランナーへの相談を通じて確認されることをおすすめします。ご自身の投資方針・財務状況に合うかどうかを慎重にご検討ください。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!