新築マンション投資は儲かる?利回り・節税効果を中古と比較

不動産投資で家賃収入を得ると、確定申告が必要になります。

その際、多くの方が「経費はいくらまで計上できるのか」「どの支出が経費になるのか」と悩まれるのではないでしょうか。

経費を適切に計上することで、課税所得を抑え、税金対策につながります。

しかし、経費として認められない項目を誤って計上すると、税務調査で否認され、追徴課税を受けるリスクがあります。

本記事では、不動産投資で経費として計上できる項目と計上できない項目を網羅的に解説し、グレーゾーン経費の判断基準や按分の考え方、修繕費と資本的支出の違いなど、実務で役立つ知識をお届けします。

目次

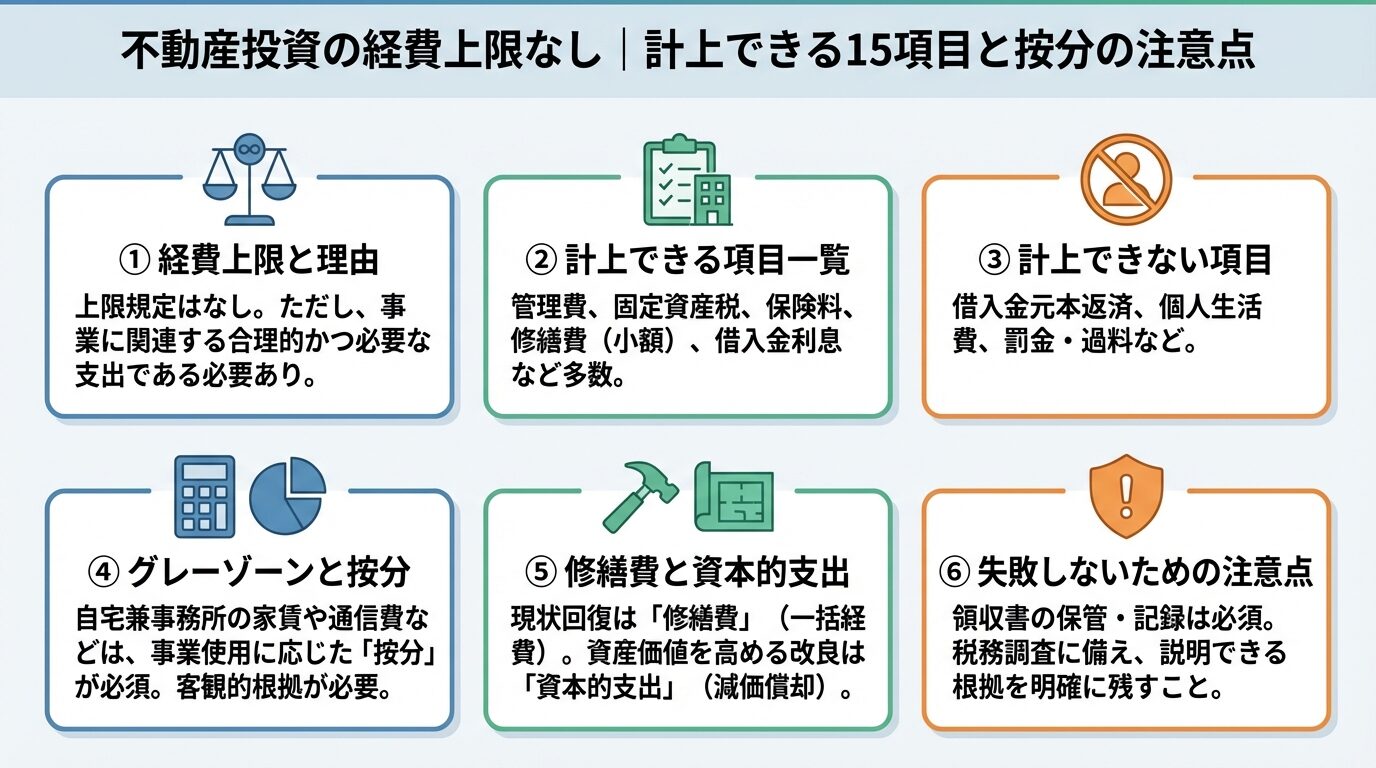

不動産投資の経費はいくらまで計上できる?上限なしの理由と注意点

不動産投資で経費を計上する際、最も気になるのが「いくらまで経費にできるのか」という点でしょう。

結論から申し上げると、不動産投資の経費に法的な上限額はありません。

ただし、経費として認められるのは「不動産所得を得るために直接必要となった費用」のみです。

国税庁は、不動産所得の必要経費について「総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額」および「その年に生じた販売費、一般管理費その他業務上の費用の額」と定義しています。

出典: 国税庁

つまり、家賃収入を得るために必要な支出であれば、金額の上限なく経費として計上できます。

事業に必要な支出なら金額の上限なく経費計上可能

ただし、不動産投資に直接関係のない個人的な支出は、金額の大小にかかわらず経費として認められません。

経費として認められるかどうかの判断基準は「事業関連性」です。

その支出が家賃収入を得るために必要不可欠であったかどうかが、経費計上の可否を左右します。

例えば、物件の修繕費や管理費は明らかに事業に必要な支出ですが、家族旅行の費用や個人的な飲食費は事業関連性がないため経費になりません。

経費が不自然に高額な場合は税務調査の対象になる可能性あり

経費の金額が不自然に高額である場合や、投資規模に対して不相応な経費がある場合には、税務調査の対象となる可能性があります。

適切な範囲で経費を計上することが、税務リスクを回避するために重要です。

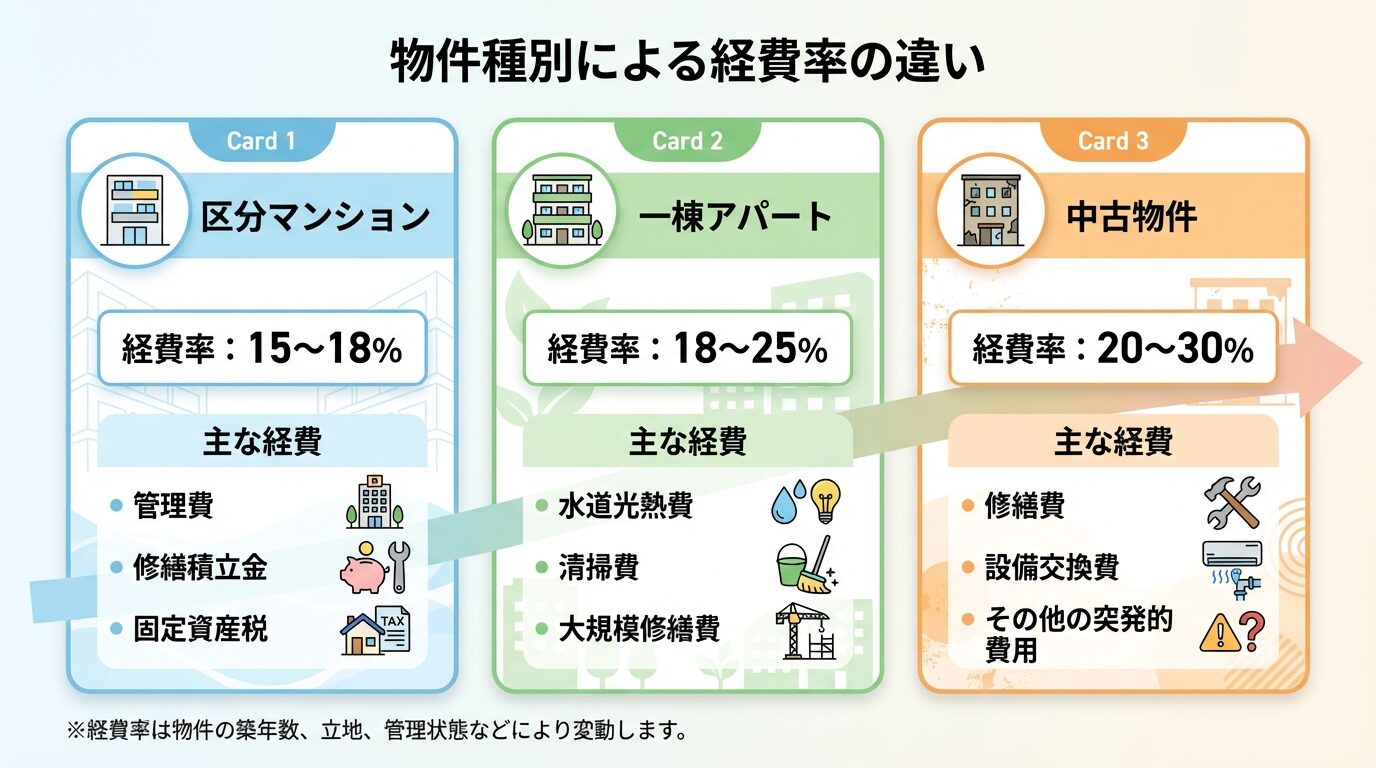

不動産投資における経費率の目安は、家賃収入の15〜20%程度が一般的です。

ただし、この数値はあくまで目安であり、物件の種別・築年数・所在地・規模などの条件によって大きく変動します。

区分マンション1室を所有する場合と、一棟アパートを所有する場合では、経費の内容や金額が異なります。

区分マンションの場合、管理費・修繕積立金・固定資産税などが主な経費となり、比較的シンプルです。

一方、一棟アパートの場合は、共用部の水道光熱費・清掃費・大規模修繕費など、より多くの経費が発生します。

また、新築物件と中古物件でも経費率は異なります。

新築物件は修繕費が少ない一方、中古物件は修繕費が多く発生する傾向があります。

木造アパートの法定耐用年数は22年、RC造マンションは47年と、構造によって減価償却期間が異なるため、減価償却費の計上額も変わります。

出典: 国税庁

経費率が20%を大きく超える場合は内容を見直しましょう

経費率が15〜20%という目安を大きく超える場合は、経費の内容を見直し、適切に計上されているか確認することをおすすめします。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

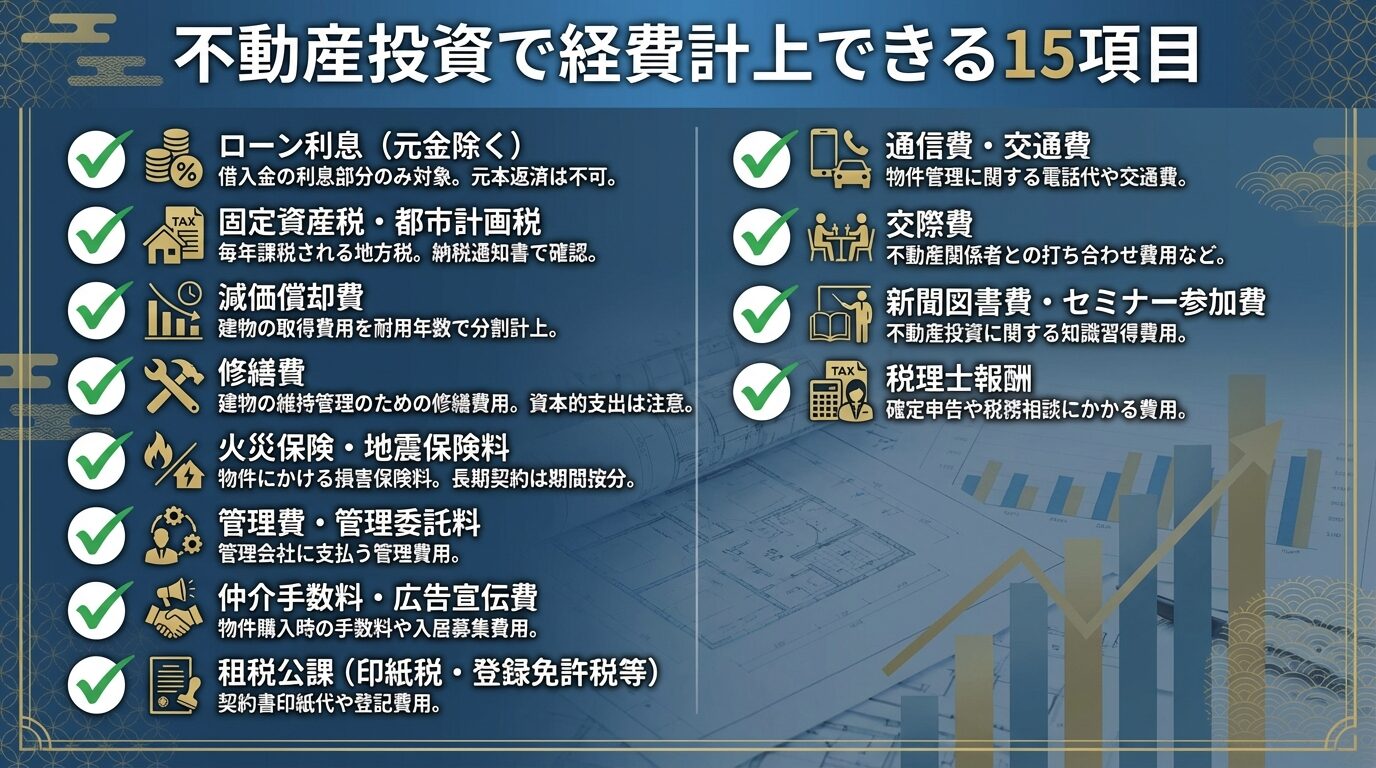

不動産投資で経費として計上できる項目一覧

不動産投資では、家賃収入を得るために支出した費用を経費として計上できます。

ここでは、経費として認められる主な項目を網羅的に解説します。

経費計上できる項目を正確に把握し、漏れなく計上することで、適切な税金対策が見込めます。

不動産購入のために借り入れたローンの利息部分は全額経費として計上可能です。

ただし、ローンの元金返済部分は資産の取得にあたるため、経費にはなりません。

ローン利息は全額経費計上OK(元金返済は対象外)

利息のみが経費として認められる点に注意が必要です。

毎月の返済額のうち、利息部分と元金部分を区別して記録しておきましょう。

金融機関から送付される返済予定表を確認すれば、利息部分の金額を把握できます。

物件所有者が毎年支払う固定資産税と都市計画税は、全額経費として計上できます。

これらの税金は土地や建物の評価額に基づいて計算され、不動産経営において避けられない経費です。

納付書が届いたら、支払った年度の経費として計上しましょう。

建物や設備の価値が時間とともに減少する分を費用化したものが減価償却費です。

実際の現金支出を伴わない経費ですが、大きな税金対策効果があります。

減価償却費は現金支出なしで経費計上できる強力な節税手段

減価償却費は、建物の構造(木造・RC造など)によって決まる法定耐用年数に応じて計算します。

木造の法定耐用年数は22年、鉄骨造は34年、RC造は47年と定められています。

出典: 国税庁

土地は減価償却の対象外(建物部分のみが対象)

土地は減価償却の対象外であり、建物部分のみが減価償却の対象となる点に注意が必要です。

建物や設備の機能を維持するための修理や補修にかかる費用は、経費として計上できます。

退去に伴う原状回復のリフォーム費用や、日々発生する設備故障に伴う交換費用が該当します。

ただし、大規模な改修や機能向上を伴う工事は、資本的支出として扱われ、減価償却の対象となる場合があります。

修繕費と資本的支出の判断基準については、後述のセクションで詳しく解説します。

所有している賃貸物件が加入している火災保険や地震保険などの損害保険料は、経費として計上できます。

ただし、数年分の保険料を一括で支払っている場合は、対象の年の保険料だけを計算して経費に計上します。

一括払いの保険料は年割りで計上(5年分なら1年分のみ)

例えば、5年分の保険料を一括払いした場合、その年の経費として計上できるのは1年分のみです。

不動産管理会社に物件の管理を委託している場合、管理委託料は経費として計上できます。

入居者の募集、家賃の集金代行、クレーム対応、清掃業務などの管理に伴う費用が該当します。

区分マンションの場合、管理組合に支払う管理費や修繕積立金も経費として計上可能です。

入居者募集のために不動産会社に支払う仲介手数料や、不動産ポータルサイトへの掲載料は経費として計上できます。

看板製作費やチラシ作成費も広告宣伝費に含まれます。

空室が発生して入居者を募集する際にかかる費用は、家賃収入を得るために必要な支出として認められます。

不動産取引や契約に関連して支払う各種税金も経費として計上できます。

印紙税は契約書作成時に必要で、金額は契約の種類や金額によって異なります。

登録免許税は不動産の登記の際に課せられ、不動産取得税は土地や建物を取得した際に課せられます。

これらの税金は、支払った年度の経費として計上できます。

不動産投資に関わる交通費であれば、経費計上できます。

物件の下見や調査、不動産会社や金融機関への訪問、所有物件の状況確認などの目的で発生した交通費が該当します。

公共交通機関の運賃や自家用車のガソリン代、駐車場代、遠方の物件であれば宿泊費なども計上可能です。

不動産会社や管理会社との連絡に使用する電話代やインターネット料金も、通信費として経費計上できます。

プライベートと兼用の場合は家事按分が必要

ただし、プライベートと兼用している場合は、家事按分が必要です。

不動産会社や管理会社の担当者との会食にかかった飲食代は、交際費として計上できます。

慶弔費なども該当します。

不動産投資に関する情報収集や勉強にかかった費用も経費計上が可能です。

書籍や新聞の購入費、セミナーの参加費用や会費、コンサルティング料金などが該当します。

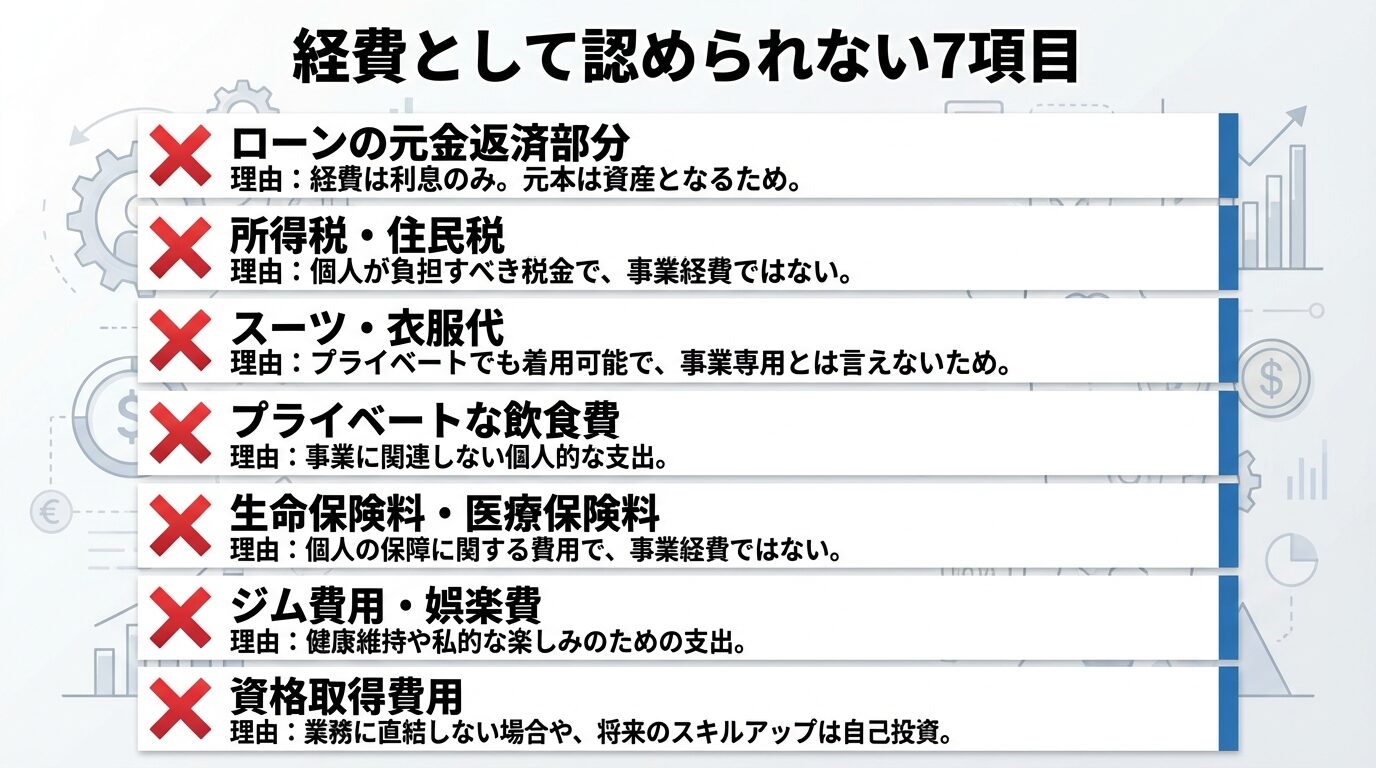

資格取得費用は経費計上不可(個人のスキルアップとみなされる)

ただし、不動産投資に関連する内容であっても、資格取得費用は経費計上ができません。

宅地建物取引士やマンション管理士などの資格取得費用は、個人のスキルアップのための費用と見なされます。

税理士や司法書士などの専門家に支払う報酬も、経費として計上できます。

確定申告の代行費用や、不動産登記に関する司法書士への報酬が該当します。

不動産投資に関する税金や登記に関するルールは複雑なため、専門家に相談する費用も事業に必要な支出として認められます。

不動産投資で経費として計上できない項目

経費として計上できる項目を把握したら、次は計上できない項目を理解することが重要です。

誤って計上してしまうと、税務調査で否認され、追徴課税を受けるリスクがあります。

ここでは、経費として認められない主な項目を解説します。

ローンの利息部分は経費として計上できますが、元金の返済部分は経費になりません。

元金返済は資産取得にあたるため経費計上不可

元金返済は資産の取得にあたるため、経費としては認められない点に注意が必要です。

毎月の返済額を経費として計上する際は、利息部分のみを計上するようにしましょう。

所得税や住民税などの税金は、経費として計上できません。

これらは個人の所得に対して課されるものであり、不動産投資とは関係なく発生する税金です。

経費として計上できる税金は、固定資産税・都市計画税・印紙税・登録免許税・不動産取得税など、不動産の取得や管理に直接関係するものに限られます。

仕事用のスーツや腕時計、バッグ、靴などは、経費として認められません。

不動産会社や金融機関の担当者と会うときに着用する場合でも、経費計上は認められないでしょう。

衣服・アクセサリーは私用でも使用可能なため経費不可

理由は、これらの服やアクセサリーは、事業だけでなくプライベートでも使用できるためです。

ファッションアイテムは個人的な消費と見なされ、経費にはできません。

事業に関係のない人物や家族・友人との飲食費は、経費として認められません。

経費として認められる飲食費は、不動産会社や管理会社など、事業の関係者との会食に限られます。

プライベートの食事代は単なる個人の支出であり、経費にはできません。

個人が加入する生命保険料や医療保険料は、経費として計上できません。

これらは個人の生活に関わる支出であり、不動産投資の事業に直接関係しないためです。

物件の火災保険・地震保険は経費計上可能

ただし、火災保険や地震保険など、物件に対する損害保険料は経費として認められます。

スポーツジムなどの会費や娯楽費は、私用と判断されるケースがほとんどで、経費にはなりません。

仕事のストレス解消や健康管理のためにジムへ通っている場合でも、業務に直接関連する費用とは認められず、経費計上は難しいです。

個人事業主は福利厚生費の経費計上が認められない

ジムなどの会費に限らず、個人事業主は福利厚生費に該当する費用の経費計上が認められない点に注意が必要です。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

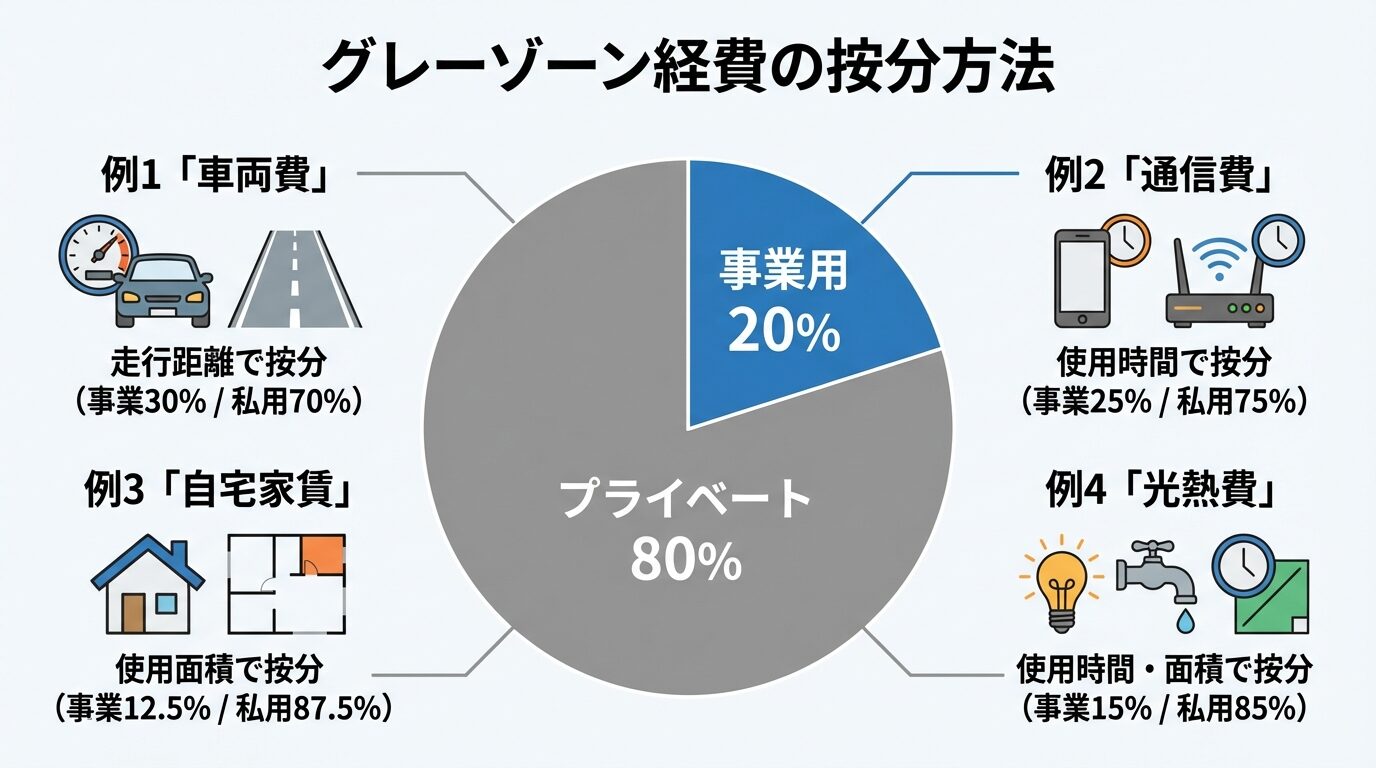

不動産投資では、事業用とプライベート用の両方で使用する支出があります。

これらのグレーゾーン経費をどのように扱うかは、多くの投資家が悩むポイントです。

ここでは、グレーゾーン経費の判断基準と按分の考え方を解説します。

グレーゾーン経費を計上する際の最も重要なポイントは、事業関連性を客観的に証明できるかどうかです。

事業とプライベートの両方で使用している支出については、家事按分を行い、事業用の分だけを経費として計上します。

家事按分とは、一つの費用について事業用とプライベート用の使用割合を算出し、事業用の部分のみを経費にする方法です。

国税庁の法令解釈通達では、「業務の遂行上必要な部分が50%を超えるかどうか」を基本としつつ、必要である部分を明らかに区分できれば50%以下であっても経費に算入してもよいとの考え方が示されています。

出典: 国税庁

按分比率は時間・使用量・面積など客観的基準で算出

重要なのは、明確な根拠を示すことです。

按分比率を算出する際は、時間・使用量・面積など、客観的に説明できる基準を用いましょう。

領収書やレシートを保管し、事業目的で使用したことを証明できる記録を残しておくことが、税務調査時に説明しやすくなります。

自家用車を不動産投資とプライベートの両方で使用する場合、車両費は家事按分が必要です。

車両費には、ガソリン代、駐車場代、高速道路料金、自動車税、車検費用、保険料などが含まれます。

按分の方法として一般的なのは、全走行距離に占める不動産投資のための走行距離の割合を用いる方法です。

例えば、年間の走行距離が10,000kmで、そのうち不動産投資のための走行距離が3,000kmの場合、按分比率は30%となります。

年間の車両費が30万円であれば、30万円×30%=9万円を経費として計上できます。

走行記録(日時・目的・距離)を手帳やアプリで記録

按分の根拠を残すために、物件訪問や不動産会社への訪問など、事業目的で車を使用した日時・目的・走行距離を記録しておきましょう。

手帳やスマートフォンのアプリで走行記録を付けることをおすすめします。

ただし、不動産投資で自家用車の保有・使用に合理性があると判断されるには、ある程度の事業規模が必要です。

携帯電話やインターネットの通信費も、事業用とプライベート用で兼用している場合は按分が必要です。

按分の方法として、時間の割合で按分する方法が一般的です。

例えば、1日のうち携帯電話を不動産投資の業務用に4時間使う場合、プライベートの時間は20時間となります。

1か月あたりの携帯電話料金が18,000円とすると、通信費はこれの6分の1に当たるので3,000円を経費として計上できます。

インターネット代についても同様に、業務で使用する時間の割合で按分します。

按分は厳密さより実態に即した合理的な割合が重要

大事なのは厳密に按分することではなく、現実味があり、その根拠が説明できる方法で按分することです。

通信費の按分比率は、実際の業務使用時間や使用量に基づいて、実態に即した割合を設定しましょう。

自宅の一部を不動産投資の事務所として使用している場合、家賃や光熱費を按分して経費計上できます。

按分の基準として、面積の割合を用いる方法が一般的です。

例えば、自宅の総面積が80㎡で、そのうち10㎡を事務所として使用している場合、按分比率は12.5%となります。

家賃が月額10万円であれば、10万円×12.5%=12,500円を経費として計上できます。

光熱費についても、事業用として使用する時間や面積の割合に応じて按分します。

自宅兼事務所の按分比率は一般的に20〜40%程度

自宅兼事務所の按分比率は、使用面積や使用時間に基づいて個別に判断する必要があります。一般的には20〜40%程度の範囲で設定されることが多いですが、実態に即した合理的な割合を設定することが重要です。

按分比率が高すぎると、税務調査で否認されるリスクがあるため、実態に即した合理的な割合を設定しましょう。

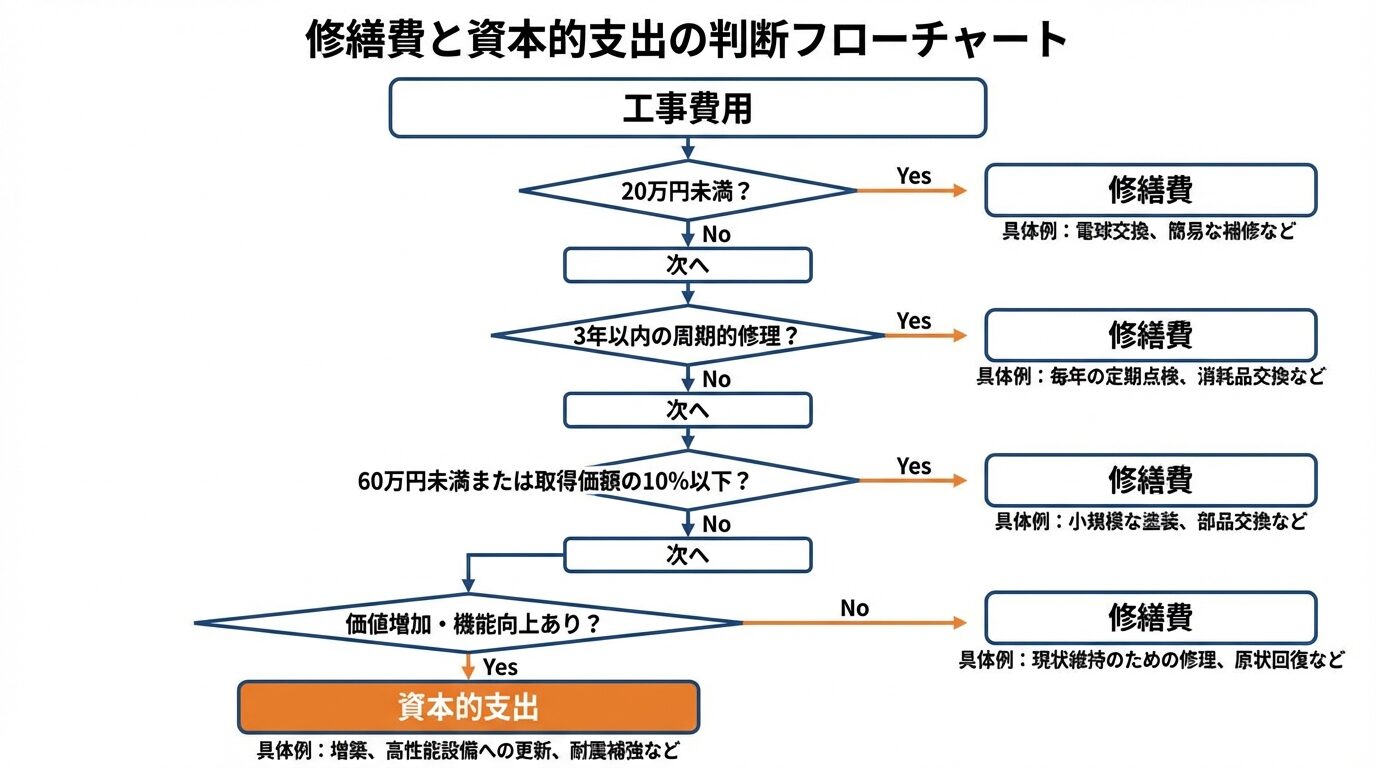

修繕費と資本的支出の違い

不動産投資において、修繕費と資本的支出の判断は、税務調査でも頻繁に確認される重要なポイントです。

同じ工事でも、修繕費として一括計上できる場合と、資本的支出として減価償却が必要な場合があります。

ここでは、修繕費と資本的支出の違いと判断基準を解説します。

修繕費とは、建物や設備の機能を維持するための修理や補修にかかる費用です。

原状回復や通常の維持管理が目的であれば、修繕費として一括計上できます。

国税庁は、修繕費として一括計上できる条件を以下のように定めています。

まず、支出額が20万円未満の場合、原則として修繕費として処理できます。

出典: 国税庁

20万円未満の修理・補修は修繕費として一括計上可能

次に、おおむね3年以内の期間を周期として行われる修理・改良であれば、修繕費として認められます。

出典: 国税庁

これらの条件に該当しない場合でも、支出の目的が明らかに現状維持や機能の原状回復であれば、修繕費として処理できます。

例えば、壁の塗り替えや床の張り替え、エアコンの交換などが該当します。

資本的支出とは、固定資産の修理や改良によって、その資産の価値を増加させたり、使用可能期間を延長させたりする支出を指します。

資本的支出は資産として計上され、減価償却を通じて費用化されます。

支出によって固定資産の価値が明らかに増加する場合や、使用可能期間が延長される場合は、資本的支出として処理します。

資本的支出は一括経費計上不可(減価償却で費用化)

例えば、建物の増築や大規模な改修工事、最新型の給湯器への変更、非常用階段の取り付けなどが該当します。

資本的支出として計上された費用は、一括で経費にはできず、法定耐用年数に応じて減価償却を行います。

修繕費と資本的支出の判断に迷った場合、国税庁が定める金額基準を活用できます。

支出額が60万円未満、または固定資産の前期末取得価額の10%以下である場合、修繕費として処理できます。

出典: 国税庁

前期末取得価額とは、前事業年度終了時点での固定資産の取得価額に、過去の資本的支出を加算し、減損分を差し引いた金額です。

例えば、取得価額1,000万円の建物の修理費用が80万円の場合、1,000万円×10%=100万円以下のため、修繕費として処理できます。

60万円未満または取得価額の10%以下なら修繕費として処理可能

ただし、明らかに資産価値を高める支出については、60万円未満であっても資本的支出として扱われる場合があります。

すべての基準を適用しても判定が困難な場合、継続適用を条件として、支出額の30%相当額と前期末取得価額の10%相当額のうち少ないほうを修繕費、残りを資本的支出とする方法があります。

出典: 国税庁

判断に迷った場合は、税理士に相談することをおすすめします。

経費を適切に計上することは、税金対策だけでなく、税務調査でのリスク回避にもつながります。

ここでは、経費計上で失敗しないための実務的な注意点を解説します。

経費として計上する際、基本的には領収書やレシートが必要です。

領収書やレシートは、確定申告後も一定期間保管する義務があります。

青色申告の場合、帳簿や領収書などの書類は7年間保管する必要があります。

出典: 国税庁

白色申告の場合は、5年間の保管が義務付けられています。

出典: 国税庁

領収書は日付・金額・支払先・内容が明記されたものを保管

領収書は、日付・金額・支払先・支払内容が明記されているものを保管しましょう。

領収書をもらったら、目的をメモしておくと後で分かりやすくなります。

領収書の出ない公共交通機関については、明細の分かる「旅費精算書」を作成しましょう。

クレジットカード明細も保管(領収書と併用推奨)

クレジットカード明細での経費証明も可能ですが、領収書と併せて保管することをおすすめします。

経費を正確に計上するためには、日々の取引を記録する帳簿の作成が不可欠です。

青色申告を行う場合は、複式簿記による記帳が必要です。

白色申告の場合は、簡易な帳簿(収支内訳書)で問題ありません。

経費帳簿には、日付・支払先・支払内容・金額・勘定科目を記載します。

勘定科目は、租税公課・損害保険料・修繕費・管理費・通信費・旅費交通費・交際費・新聞図書費など、内容に応じて適切に分類しましょう。

確定申告ソフトで領収書を撮影すると自動仕訳が可能

最近では、確定申告ソフトやアプリを使うことで、簿記の知識がなくても簡単に帳簿を作成できます。

領収書をスマートフォンで撮影すると自動で仕訳してくれる機能もあり、効率的に経費管理ができます。

税務調査では、以下のような経費が否認されやすいパターンがあります。

まず、プライベートと事業の境目が曖昧な経費です。

車両費、通信費、自宅兼事務所の家賃・光熱費など、按分が必要な経費は、按分比率の根拠を明確にしておく必要があります。

按分比率の根拠を客観的に説明できる記録を残すこと

次に、事業関連性が説明できない経費です。

不動産投資に直接関係のない飲食費や旅費、書籍代などは、事業目的であることを証明できる記録を残しておきましょう。

また、金額が不自然に高額な経費も、税務調査の対象となりやすいです。

経費率が家賃収入の20%を大きく超える場合は、内容を見直し、適切に計上されているか確認しましょう。

ゴルフ代などの交際費は業務関連性の証明が困難

交際費のゴルフ代なども、不動産投資において「業務のために直接かかる費用」とは判断しにくく、税務調査の結果、認められない可能性があります。

不動産所得が赤字になった場合、その赤字を給与所得など他の所得と損益通算することで、税金の還付を受けられます。

ただし、不動産所得の損失のうち、土地を取得するために要した借入金の利息に相当する部分の金額は、損益通算の対象となりません。

出典: 国税庁

土地部分の借入金利息は赤字時の損益通算対象外

これは、バブル期に借入金の利息を必要経費に算入することで、他の所得と損益通算するという税金対策が横行していたために作られた制度です。

土地と建物を一括で購入した場合、借入金利息を土地部分と建物部分に按分する必要があります。

借入金は、まず建物の取得のために充てられたものとして計算することが可能です。

例えば、土地2,000万円・建物2,000万円の物件を借入金3,000万円で購入した場合、建物取得のために3,000万円のうち2,000万円を充て、残り1,000万円が土地取得のための借入金となります。

借入金利息総額が48万円の場合、土地部分の借入金利息は48万円×(1,000万円/3,000万円)=16万円となります。

不動産所得が赤字50万円の場合、損益通算できる金額は50万円−16万円=34万円となります。

土地部分の利息は黒字時は通常通り経費計上可能

土地部分の借入金利息は、不動産所得が黒字の場合は通常通り経費として認められますが、赤字の場合の損益通算時には制限がかかる点に注意が必要です。

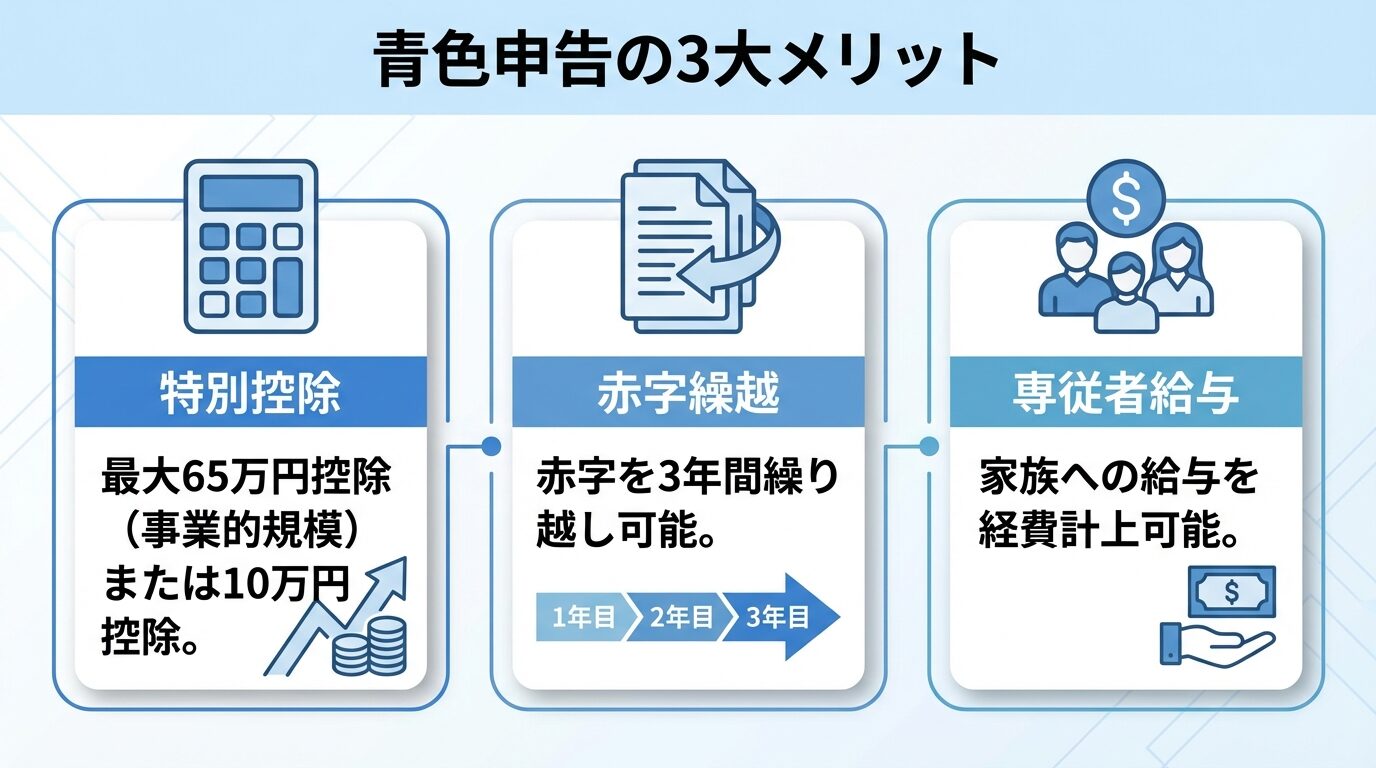

青色申告で経費計上のメリットを最大化する方法

不動産投資で税金対策を最大化するためには、青色申告を活用することが効果的です。

青色申告には、白色申告にはない多くの優遇措置があります。

ここでは、青色申告のメリットと申請方法を解説します。

青色申告の最大のメリットは、最大65万円の青色申告特別控除を受けられることです。

出典: 国税庁

不動産所得の金額から65万円を控除できるため、大きな税金対策効果が見込めます。

青色申告なら最大65万円の特別控除で大幅節税

ただし、65万円の特別控除を受けるには、一定以上の事業規模が必要です。

不動産の貸付が事業的規模と認められる基準は、アパートの部屋数が10室以上、または貸家が5棟以上です。

出典: 国税庁

事業的規模に満たない場合でも、10万円の特別控除は受けられます。

出典: 国税庁

区分マンション1室でも10万円の特別控除が受けられる

区分マンション1室という規模でも、10万円の特別控除が認められ、税金対策につながります。

青色申告を行うためには、事前に「青色申告承認申請書」を税務署に提出する必要があります。

提出期限は、青色申告をしようとする年の3月15日までです。

出典: 国税庁

ただし、その年の1月16日以降に新たに不動産の貸付を開始した場合は、開始日から2か月以内に提出すれば、その年から青色申告ができます。

出典: 国税庁

青色申告承認申請書は国税庁HPからダウンロード可能

青色申告承認申請書には、氏名・住所・職業・屋号・所得の種類(不動産所得)・帳簿の種類などを記入します。

複式簿記による記帳を選択すると、65万円控除(事業的規模の場合)または10万円控除を受けられます。

青色申告承認申請書は、国税庁のホームページからダウンロードできます。

青色申告のもう一つのメリットは、青色事業専従者給与制度を活用できることです。

青色事業専従者給与とは、配偶者を含む家族に支払う給与を経費として計上できる制度です。

ただし、青色事業専従者給与を経費にするためには、以下の条件を満たす必要があります。

出典: 国税庁

まず、青色申告者と生計を一にする配偶者その他の親族であることです。

次に、その年の12月31日現在で年齢が15歳以上であることです。

そして、その年を通じて6か月を超える期間、青色申告者の営む事業に専ら従事していることです。

青色事業専従者給与を経費にするためには、「青色事業専従者給与に関する届出書」を税務署に提出する必要があります。

出典: 国税庁

専従者給与は月額10〜20万円程度が目安(業務実態に応じて設定)

給与の額は、実際の業務内容に見合った妥当な金額である必要があります。

青色事業専従者給与の金額は、実際の業務内容と労務の対価として妥当な金額である必要があります。不動産賃貸業では、業務の実態に応じて月額10万円〜20万円程度が目安とされることがありますが、業務量や責任範囲によって適切な金額を設定しましょう。

専従者給与を支払うと配偶者控除・扶養控除は受けられない

ただし、青色事業専従者給与を支払うと、配偶者控除や扶養控除は受けられなくなる点に注意が必要です。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

確定申告の流れと経費計上の実務

不動産投資で家賃収入を得ると、確定申告が必要になります。

ここでは、確定申告の基本的な流れと、経費計上の実務を解説します。

不動産所得がある場合、原則として確定申告が必要です。

ただし、給与所得者の場合、不動産所得が20万円以下であれば、確定申告は不要です。

出典: 国税庁

赤字でも確定申告すれば損益通算で税金還付が受けられる

不動産所得が赤字の場合でも、損益通算により給与所得と相殺して税金の還付を受けられるため、確定申告をすることをおすすめします。

確定申告の期間は、毎年2月16日から3月15日までです。

この期間内に、前年1月1日から12月31日までの所得を申告します。

確定申告には、白色申告と青色申告の2種類があります。

白色申告は、簡易な帳簿で申告できる方法です。

特別な申請は不要で、誰でも利用できます。

ただし、青色申告のような特別控除や優遇措置はありません。

青色申告は、複式簿記による記帳が必要ですが、最大65万円の特別控除を受けられます。

また、赤字を3年間繰り越せる、青色事業専従者給与を経費にできるなど、多くのメリットがあります。

出典: 国税庁

不動産投資を本格的に行うなら青色申告がおすすめ

不動産投資を本格的に行う場合は、青色申告を選択することをおすすめします。

確定申告を自分で行う場合、確定申告ソフトを活用すると便利です。

最近の確定申告ソフトは、簿記の知識がなくても簡単に帳簿を作成でき、確定申告書も自動で作成してくれます。

領収書をスマートフォンで撮影すると自動で仕訳してくれる機能もあり、効率的に経費管理ができます。

操作が分からないときのサポート体制が用意されているソフトもあります。

一方、確定申告を税理士に依頼する方法もあります。

税理士に依頼すると、正確な申告ができるだけでなく、税務調査の対応もサポートしてもらえます。

税理士費用: スポット5〜15万円/年、顧問1〜3万円/月が相場

税理士費用は、不動産所得の規模や依頼する業務範囲によって異なりますが、確定申告のみのスポット依頼で年間5万円〜15万円程度、顧問契約の場合は月額1万円〜3万円程度が相場です。

税理士費用も経費として計上できます。

確定申告に不安がある場合は、税理士に相談することをおすすめします。

はい、サラリーマンでも不動産所得がある場合は、経費計上できます。

給与所得と不動産所得は別々に計算され、不動産所得の計算では、家賃収入から経費を差し引いて所得を算出します。

不動産所得が赤字の場合は、給与所得と損益通算して、源泉徴収された所得税の還付を受けられます。

領収書がない場合でも、経費として計上できるケースがあります。

公共交通機関の運賃など、領収書が発行されない支出については、旅費精算書を作成して記録を残しましょう。

クレジットカード明細や銀行の振込明細も、支払いの証拠として認められます。

ただし、税務調査で説明を求められた際に、支払内容や事業関連性を説明できるように記録を残しておくことが重要です。

賃貸物件に設置する家具・家電は、経費として計上できます。

入居者が使用するエアコン、冷蔵庫、洗濯機、カーテンなどは、物件の設備として経費になります。

ただし、取得価額が10万円以上のものは、減価償却の対象となります。

青色申告者の場合、30万円未満の減価償却資産は、一括で経費に計上できる特例があります。

出典: 国税庁

不動産会社や管理会社の担当者への手土産代は、交際費として経費計上できます。

ただし、事業に関係のない人への手土産代は、経費として認められません。

手土産代を経費として計上する場合は、領収書に訪問先や目的をメモしておくと、後で説明しやすくなります。

はい、法人化すると経費として認められる範囲が広がります。

個人事業主では経費として認められない、社長への給与や役員報酬、退職金、生命保険料などが、法人では経費として計上できます。

また、法人の場合、交際費の上限が設けられていますが、一定額までは全額経費として認められます。

不動産所得が一定規模以上になった場合は、法人化を検討することで、税金対策効果が見込める場合があります。

不動産投資の経費には法的な上限額はありませんが、家賃収入を得るために直接必要となった費用のみが経費として認められます。

経費率の目安は家賃収入の15〜20%程度が一般的ですが、物件の種別・築年数・規模などによって変動します。

ローン利息・固定資産税・減価償却費・修繕費・火災保険料・管理費・仲介手数料・租税公課・通信費・交通費・交際費・新聞図書費・税理士報酬など、15項目以上が経費として計上できます。

一方、ローンの元金返済・所得税・住民税・スーツ代・プライベートな飲食費・生命保険料・ジム費用などは、経費として認められません。

車両費・通信費・自宅兼事務所の家賃などのグレーゾーン経費は、家事按分を行い、事業用の部分のみを経費として計上しましょう。

修繕費と資本的支出の判断は、20万円基準・60万円基準・取得価額の10%基準などを参考に行います。

経費計上で失敗しないためには、領収書を7年間保管し、経費帳簿を正確につけ、按分比率の根拠を明確にすることが重要です。

また、土地部分の借入金利息は、不動産所得が赤字の場合、損益通算できない点に注意が必要です。

出典: 国税庁

青色申告を活用することで、最大65万円の特別控除を受けられ、赤字の繰越や青色事業専従者給与の経費計上など、多くのメリットがあります。

確定申告は、確定申告ソフトを活用すれば自分でも行えますが、不安がある場合は税理士に相談することをおすすめします。

経費を適切に計上し、正しく確定申告を行うことで、合法的な税金対策が見込めます。

判断に迷う経費がある場合は、税務署や税理士に相談し、適切な処理を行いましょう。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!