マンション投資 節税の仕組みと落とし穴|2026年最新年収別試算

不動産投資で物件を選ぶとき、「利回り」という数字を目にすることが多いでしょう。

物件情報サイトには「利回り8%」「利回り10%」といった魅力的な数字が並んでいますが、実際に手元に残る収益はこの数字よりもずっと少ないことがあります。

不動産投資で失敗しないためには、広告に載っている利回りだけでなく、諸経費を差し引いた「実質利回り」を正確に把握することが重要です。

この記事では、実質利回りの計算方法から、差し引くべき諸経費の完全リスト、エリア別・物件タイプ別の相場まで、実質利回りに関する知識を網羅的に解説します。

投資判断の基準となる実質利回りを正しく理解し、収益性の高い物件を見極めましょう。

目次

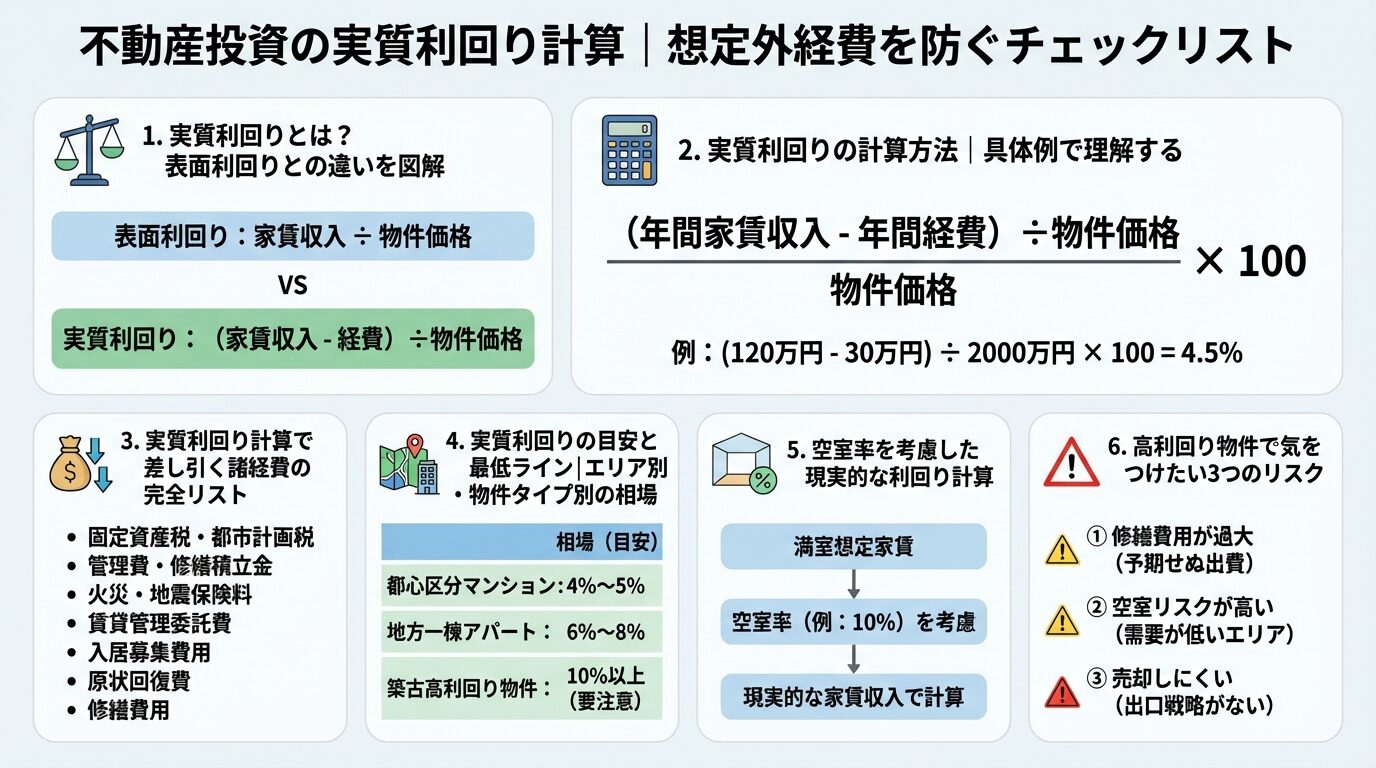

実質利回りとは?表面利回りとの違いを図解

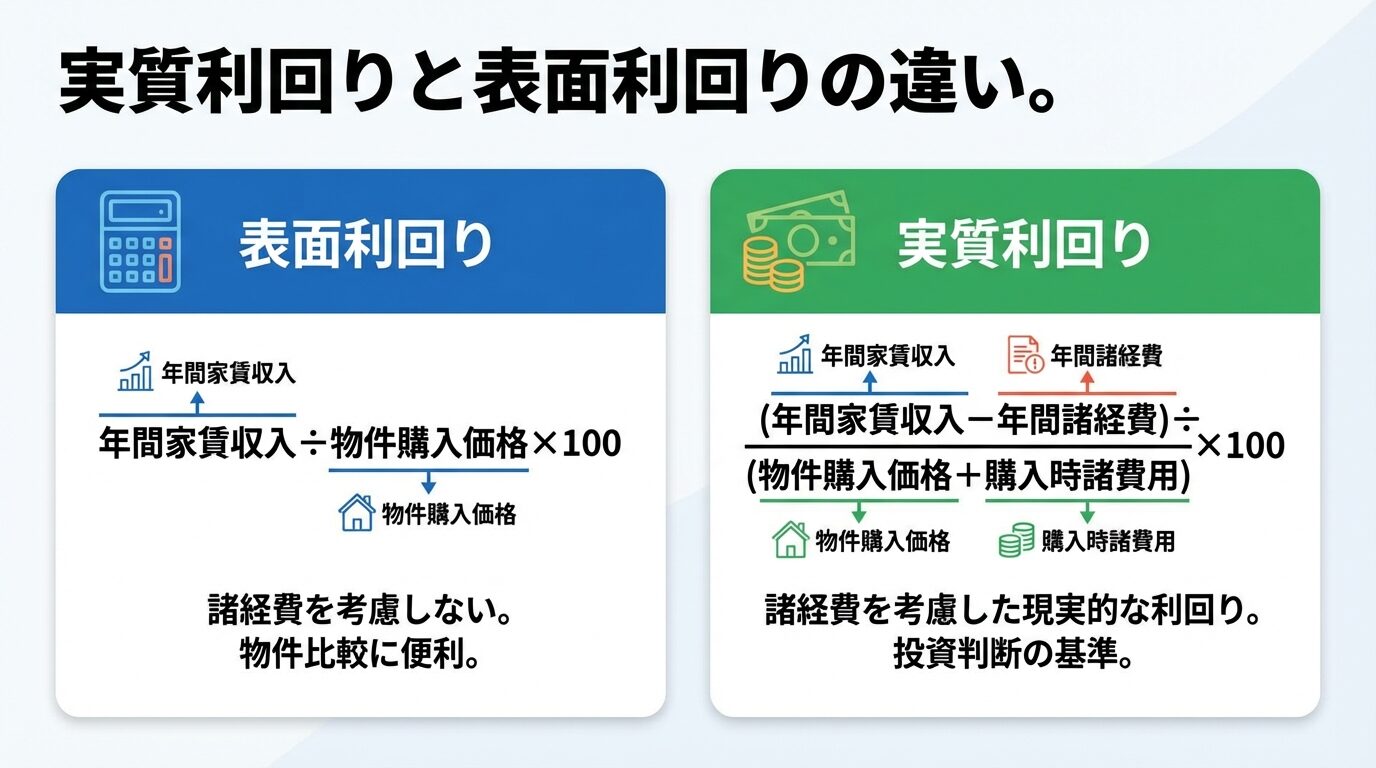

不動産投資の利回りには、主に「表面利回り」と「実質利回り」の2種類があります。

物件情報サイトや広告に掲載されている利回りは、ほとんどが表面利回りです。表面利回りは計算が簡単で物件同士を比較しやすい一方、実際の収益性とは大きく異なる場合があります。

実質利回りは、運用にかかる諸経費を考慮した、より現実的な利回りです。投資判断においては、表面利回りだけでなく実質利回りを必ず確認しましょう。

実質利回りとは、年間の家賃収入から運用にかかる諸経費を差し引いた実質的な収益を、物件の購入価格と購入時諸費用の合計で割ったものです。

計算式は以下のとおりです。

実質利回り(%)=(年間家賃収入 − 年間諸経費)÷(物件購入価格 + 購入時諸費用)× 100

年間諸経費には、固定資産税・都市計画税、管理費、修繕積立金、火災保険料、賃貸管理委託費用などが含まれます。

実質利回りは実際に手元に残る収益を示す投資判断の最重要指標

表面利回りだけを見て物件を選ぶと、想定外の経費で収益が圧迫される可能性があります。

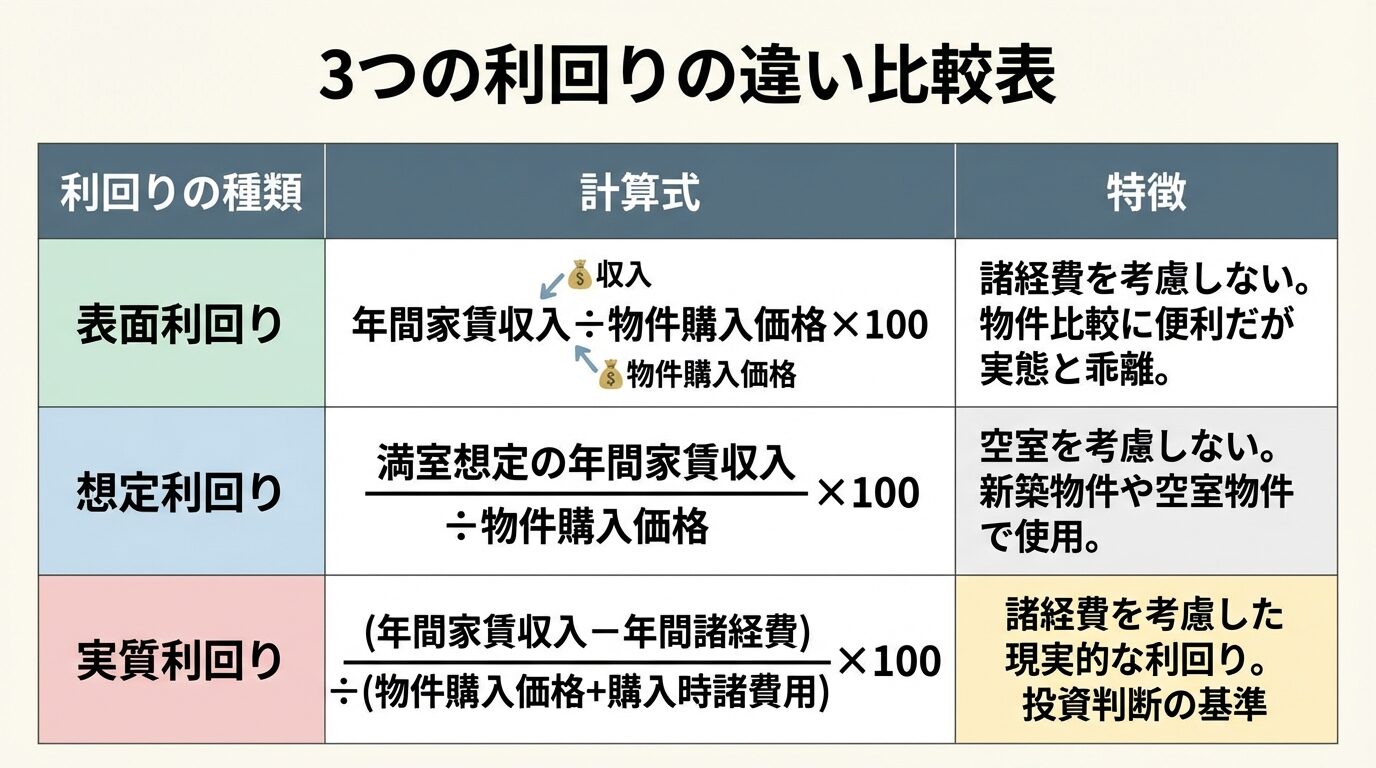

表面利回りは、年間家賃収入を物件購入価格で割ったもので、諸経費を一切考慮していません。

表面利回り(%)= 年間家賃収入 ÷ 物件購入価格 × 100

表面利回りは「グロス利回り」とも呼ばれ、物件の収益性を大まかに把握するための指標です。計算が簡単で、物件同士を手早く比較できる利点があります。

一方、想定利回りは、満室を想定した年間家賃収入で計算する利回りです。新築物件や空室がある物件で使われることが多く、現時点での実際の家賃収入を反映していません。

表面利回りと実質利回りの差は物件により異なり、経費率が高い物件ではさらに大きくなる

| 利回りの種類 | 計算式 | 特徴 |

| 表面利回り | 年間家賃収入 ÷ 物件購入価格 × 100 | 諸経費を考慮しない。物件比較に便利だが実態と乖離 |

| 想定利回り | 満室想定の年間家賃収入 ÷ 物件購入価格 × 100 | 空室を考慮しない。新築物件や空室物件で使用 |

| 実質利回り | (年間家賃収入 − 年間諸経費)÷(物件購入価格 + 購入時諸費用)× 100 | 諸経費を考慮した現実的な利回り。投資判断の基準 |

不動産投資では、表面利回りで物件をスクリーニングし、気になる物件については実質利回りを自分で計算して比較することが重要です。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

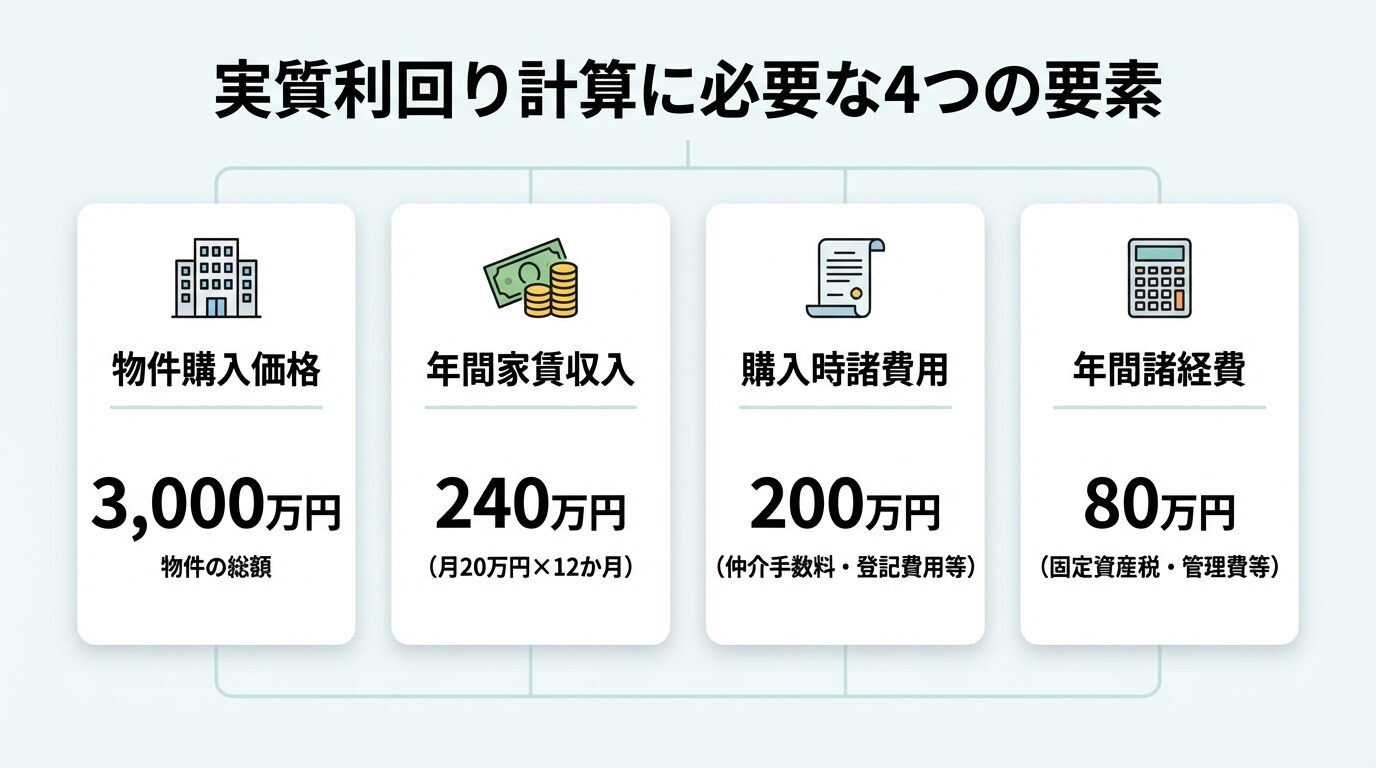

実質利回りの計算方法を、具体的な数値例で見ていきましょう。

計算に必要な情報は、物件価格、年間家賃収入、購入時諸費用、年間諸経費の4つです。これらを正確に把握することで、現実的な収益予測が可能になります。

以下の条件で、実質利回りを計算してみましょう。

実質利回り = (240万円 − 80万円)÷(3,000万円 + 200万円)× 100 = 5.0%

この物件の実質利回りは5.0%です。年間諸経費80万円を差し引いた実質的な収益は160万円となります。

購入時諸費用は、物件価格の数%から10%程度かかることがあります。中古物件で仲介手数料がかかる場合は、物件価格の3%+6万円(税別)が上限となります。

区分マンションでは管理費・修繕積立金が年間諸経費の大部分を占める

年間諸経費は、物件の築年数や管理形態によって大きく異なります。

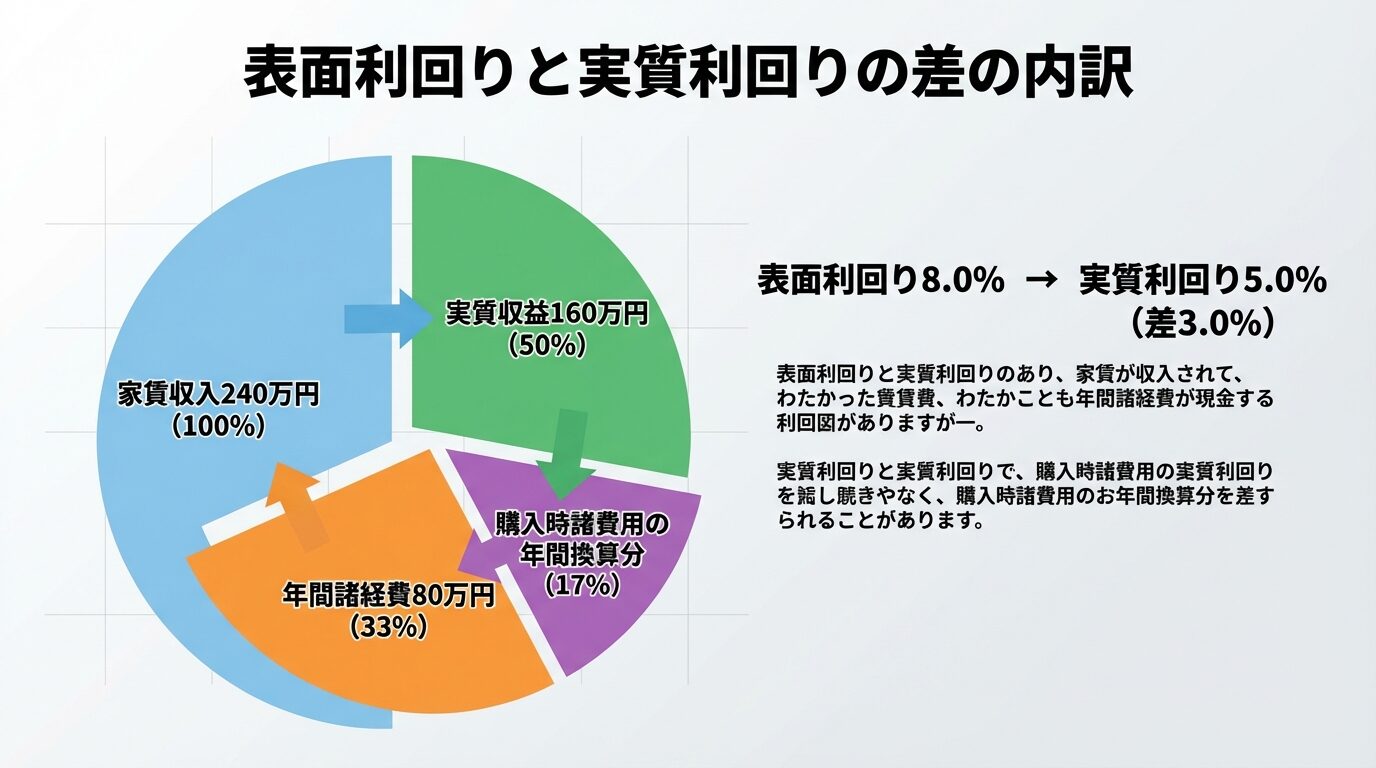

同じ物件で表面利回りを計算してみましょう。

表面利回り = 240万円 ÷ 3,000万円 × 100 = 8.0%

表面利回りは8.0%ですが、実質利回りは5.0%です。この物件では、表面利回りと実質利回りの差は3.0%となります。

表面利回り8%という数字だけを見ると魅力的に感じますが、実際の手取り収益は実質利回り5%に基づいて計算する必要があります。

諸経費を正確に見積もらないと想定外の出費で収益が圧迫される

この差は、年間80万円の諸経費と購入時諸費用200万円によって生じています。

実質利回りを計算する際は、できるだけ正確な諸経費を把握することが重要です。次の章では、差し引くべき諸経費の完全リストを紹介します。

実質利回り計算で差し引く諸経費の完全リスト

実質利回りを正確に計算するには、運用にかかる諸経費を漏れなく把握することが重要です。

諸経費は、購入時に一度だけかかるもの、運用中に毎年かかるもの、突発的に発生するものの3種類に分けられます。それぞれの経費を確認していきましょう。

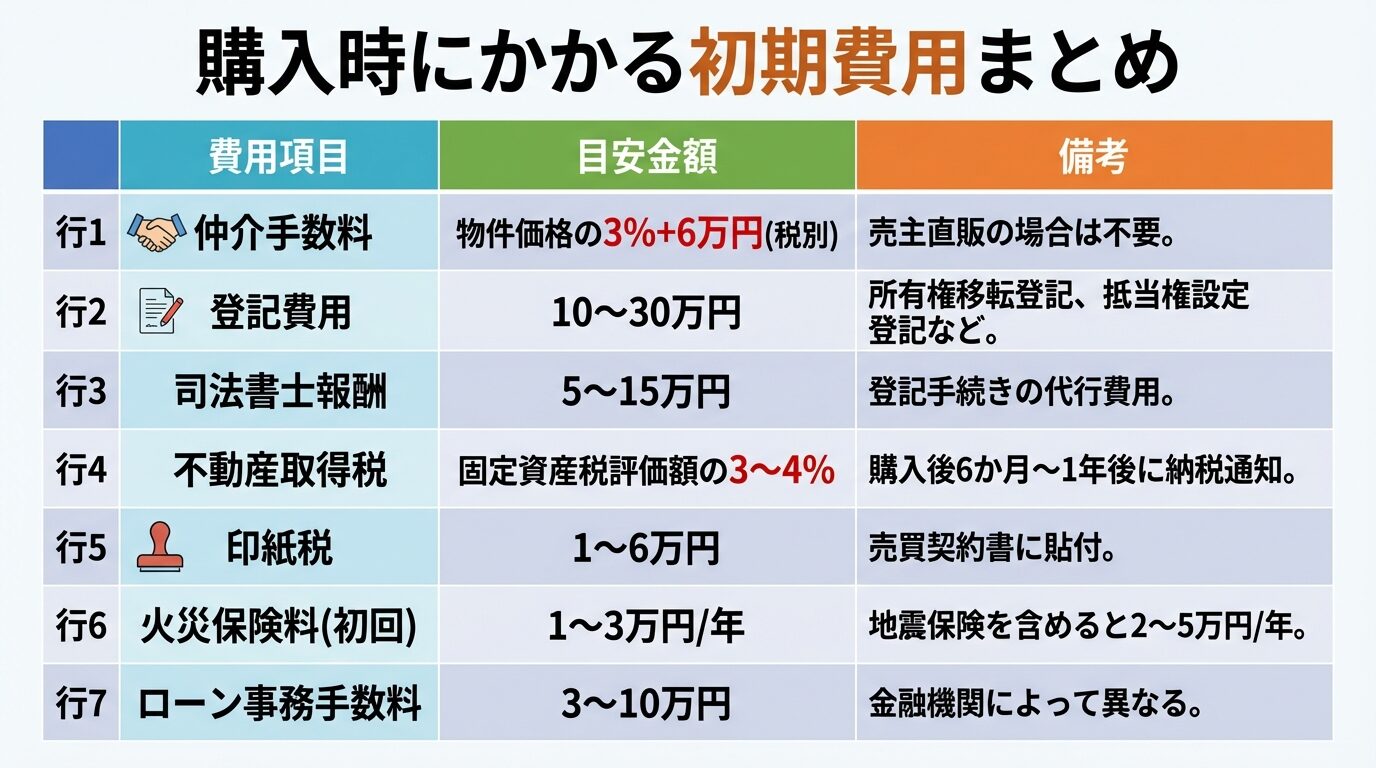

物件購入時には、物件価格以外にも以下のような諸費用がかかります。

| 費用項目 | 目安金額 | 備考 |

| 仲介手数料 | 物件価格の3%+6万円(税別) | 売主直販の場合は不要 |

| 登記費用 | 10〜30万円 | 所有権移転登記、抵当権設定登記など |

| 司法書士報酬 | 5〜15万円 | 登記手続きの代行費用 |

| 不動産取得税 | 固定資産税評価額の3〜4% | 購入後6か月〜1年後に納税通知 |

| 印紙税 | 1〜6万円 | 売買契約書に貼付 |

| 火災保険料(初回) | 1〜3万円/年 | 地震保険を含めると2〜5万円/年 |

| ローン事務手数料 | 3〜10万円 | 金融機関によって異なる |

購入時諸費用の合計は、物件により異なりますが、数%から10%程度かかることがあります。3,000万円の物件であれば、相応の初期費用を見込んでおく必要があります。

不動産取得税は購入後しばらくしてから納税通知が届くため資金確保を忘れずに

物件を運用している間、毎年以下のような経費が発生します。

| 費用項目 | 目安金額 | 備考 |

| 固定資産税・都市計画税 | 固定資産税評価額の1.4%+0.3% | 毎年1月1日時点の所有者に課税 |

| 管理費 | 月額5,000〜2万円 | 区分マンションの場合。共用部の維持管理費 |

| 修繕積立金 | 月額5,000〜2万円 | 区分マンションの場合。大規模修繕に備えた積立 |

| 賃貸管理委託費用 | 家賃収入の5〜10% | 管理会社に委託する場合 |

| 火災保険料 | 1〜3万円/年 | 地震保険を含めると2〜5万円/年 |

| 原状回復費用 | 5〜15万円/退去時 | クリーニング、壁紙・床の張替えなど |

固定資産税・都市計画税は、物件を所有している限り毎年課税されます。固定資産税評価額は、物件により異なりますが、購入価格より低く設定されることが一般的です。

区分マンションの場合、管理費・修繕積立金は管理組合に毎月支払います。築年数が経過すると修繕積立金が値上げされることがあるため、長期修繕計画を確認しておくことが重要です。

賃貸管理委託費用は、入居者募集、家賃回収、クレーム対応などを管理会社に委託する場合にかかります。自主管理すれば費用は抑えられますが、手間と時間がかかります。

運用中には、予期せぬ突発的な経費が発生することがあります。

| 費用項目 | 目安金額 | 発生タイミング |

| 給湯器交換 | 10〜20万円 | 10〜15年ごと |

| エアコン交換 | 5〜15万円/台 | 10〜15年ごと |

| 水回り設備修理 | 3〜10万円 | 故障時 |

| 外壁塗装(一棟物件) | 50〜200万円 | 10〜15年ごと |

| 屋根修繕(一棟物件) | 30〜150万円 | 15〜25年ごと |

| 入居者トラブル対応 | 数万〜数十万円 | トラブル発生時 |

給湯器やエアコンなどの設備は、経年劣化により10〜15年程度で交換が必要になります。故障してから対応すると入居者の生活に支障をきたすため、計画的な交換が望ましいです。

一棟物件では外壁塗装や屋根修繕などの大規模修繕費用が高額になる

これらの費用は高額になるため、毎月の家賃収入から修繕費を積み立てておくことが重要です。

実質利回りを計算する際は、これらの突発的経費も年間平均額として織り込むことで、より現実的な収益予測ができます。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

実質利回りの目安と最低ライン

実質利回りの目安は、物件のエリアや種類によって大きく異なります。

ここでは、エリア別・物件タイプ別の実質利回り相場を紹介します。投資判断の際の参考にしてください。

東京23区内の区分マンションは、不動産投資の中でも人気が高く、利回りは低めの傾向にあります。

東京23区内のコンパクトマンションタイプの期待利回りは3.7%、ファミリータイプは3.8%となっています。

出典: 日本不動産研究所 第53回投資家調査これは投資家調査に基づく参考値ですが、実質利回りの目安としても参考になります。

期待利回り3.7%に対し、諸経費を考慮した実質利回りは3.0%~3.5%前後が現実的です。都内の中古マンションに投資するなら、表面利回り3.8%以上・実質利回り3.0%~3.5%前後を目安に物件を探すとよいでしょう。

出典: CREAL 不動産投資の利回りとは?

東京23区の北区、豊島区、足立区などは地価が比較的安く利回りが高くなる傾向

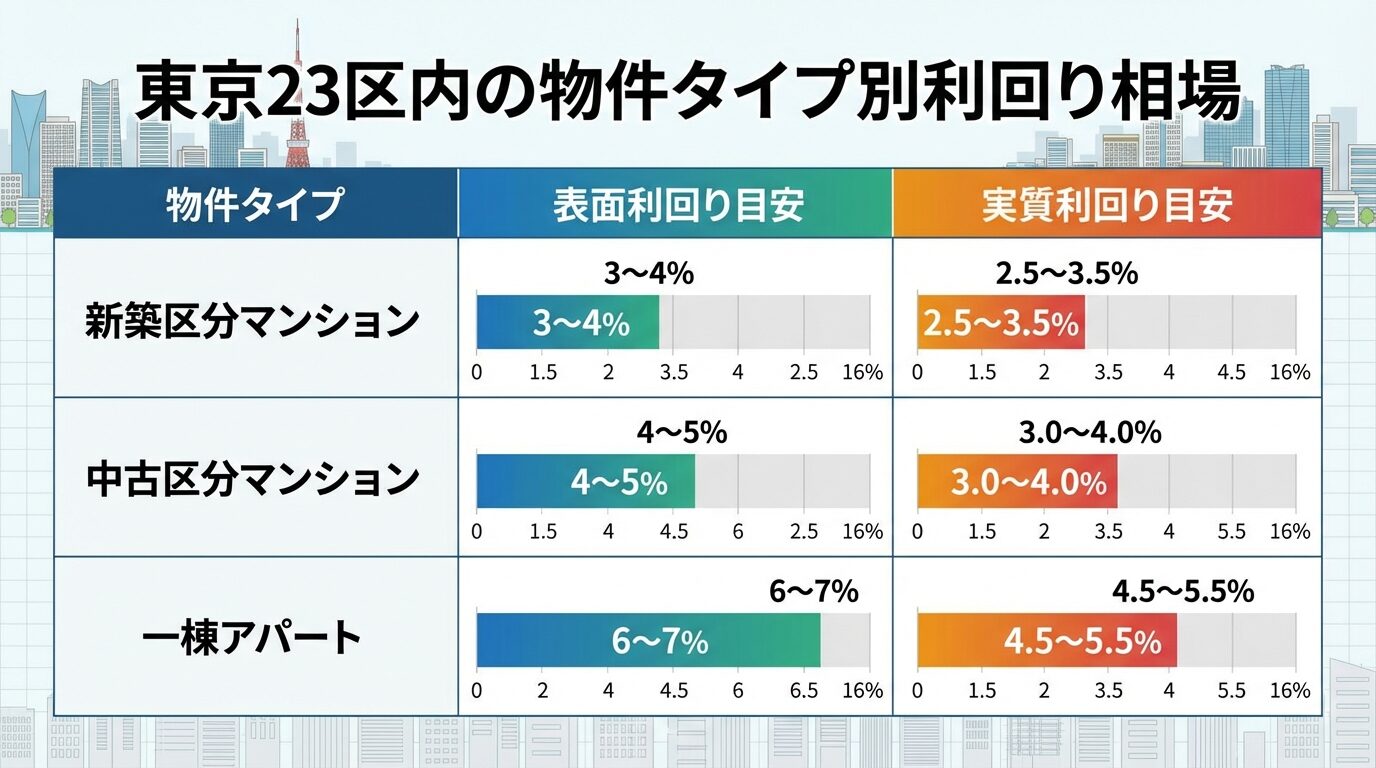

| 物件タイプ | 表面利回り目安 | 実質利回り目安 |

| 東京23区 新築区分マンション | 3〜4% | 2.5〜3.5% |

| 東京23区 中古区分マンション | 4〜5% | 3.0〜4.0% |

| 東京23区 一棟アパート | 6〜7% | 4.5〜5.5% |

東京23区の物件は、利回りは低いものの、賃貸需要が安定しており空室リスクが低い特徴があります。資産価値の下落リスクも比較的小さいため、長期的な資産形成に適しています。

地方都市の物件は、東京23区と比べて利回りが高い傾向にあります。

地方の場合、物件の条件により異なりますが、築浅物件で5.0〜6.0%程度、築古物件で7.0〜8.0%程度となることがあります。

地方都市の高利回り物件には賃貸需要の低さや人口減少リスクが潜んでいる可能性がある

| エリア | 表面利回り目安 | 特徴 |

| 大阪市 | 5〜7% | 空室率が低く、賃貸需要が安定 |

| 福岡市 | 5〜7% | 人口増加傾向で、賃貸需要が堅調 |

| 名古屋市 | 6〜8% | 空室率がやや高め |

| 地方中核都市 | 7〜10% | 賃貸需要と空室率に地域差が大きい |

地方都市で不動産投資をする場合は、利回りだけでなく、人口動態、賃貸需要、空室率などを総合的に判断することが重要です。

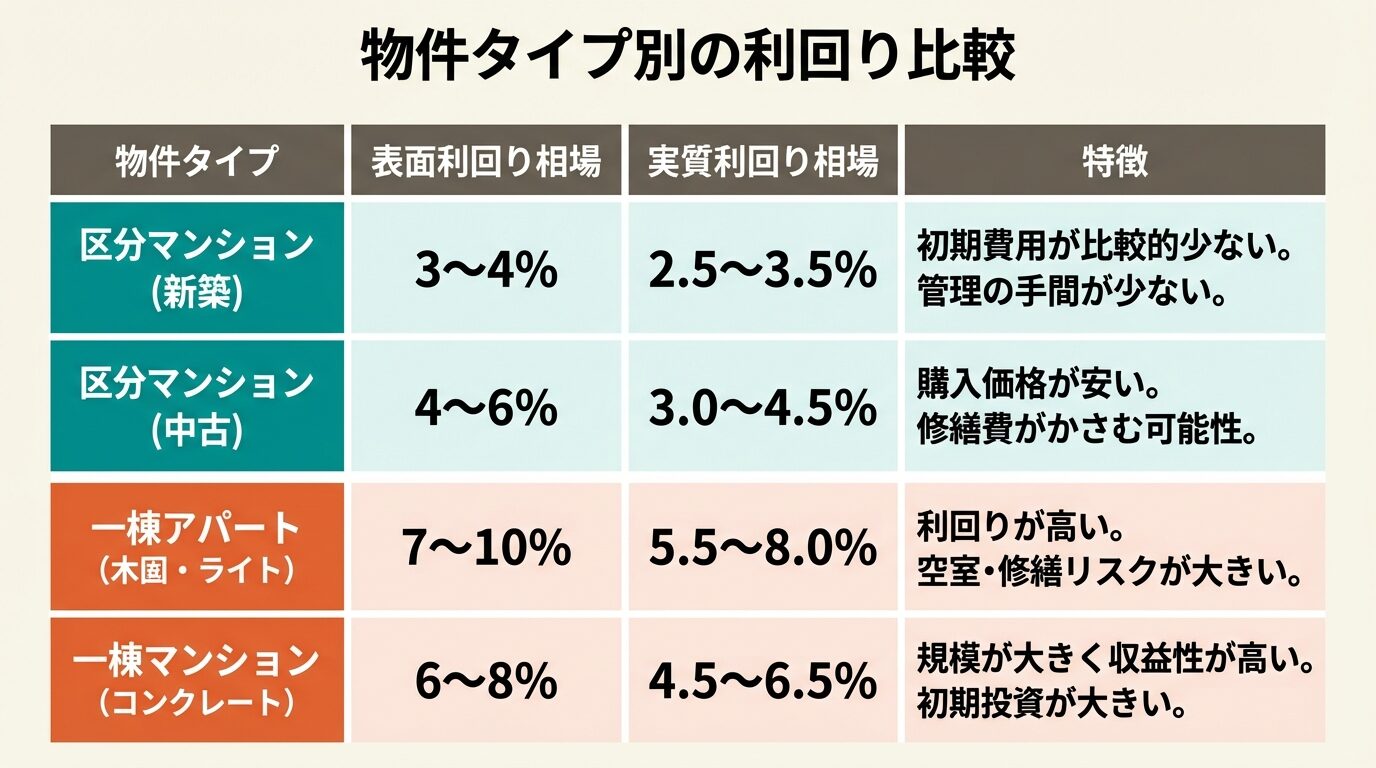

物件タイプによっても、利回りの相場は異なります。

区分マンションの表面利回りの平均相場は約3~5%で、最低ラインは約3%です。一棟マンション、一棟アパートは表面利回りの平均相場が高く、それぞれ約8%、約8.5%です。

出典: トーシンパートナーズ 不動産投資の利回り

| 物件タイプ | 表面利回り相場 | 実質利回り相場 | 特徴 |

| 区分マンション(新築) | 3〜4% | 2.5〜3.5% | 初期費用が比較的少ない。管理の手間が少ない |

| 区分マンション(中古) | 4〜6% | 3.0〜4.5% | 購入価格が安い。修繕費がかさむ可能性 |

| 一棟アパート | 7〜10% | 5.5〜8.0% | 利回りが高い。空室・修繕リスクが大きい |

| 一棟マンション | 6〜8% | 4.5〜6.5% | 規模が大きく収益性が高い。初期投資が大きい |

一棟物件は利回りが高い一方、空室リスクや修繕費の負担が大きくなります。区分マンションは利回りは低いものの、少額から始められ、管理の手間も少ないため、初心者に適しています。

実質利回りの目安は一般的に3〜4%程度とされるが、投資目的や物件条件により判断基準は異なる

キャッシュフローが厳しくなる可能性がある物件は、慎重に検討する必要があります。

空室率を考慮した現実的な利回り計算

実質利回りを計算する際、満室を前提とした家賃収入で計算すると、現実とかけ離れた数字になることがあります。

より正確な収益予測をするには、空室率を考慮した利回り計算が必要です。ここでは、空室率を織り込んだ現実的な利回り計算方法を解説します。

空室率を考慮した実質利回りの計算式は以下のとおりです。

空室率考慮後の実質利回り(%)=(年間家賃収入 × 稼働率 − 年間諸経費)÷(物件購入価格 + 購入時諸費用)× 100

稼働率とは、1年間のうち入居者がいる期間の割合です。稼働率90%とは、1年のうち10%(約1.2か月)が空室期間ということです。

先ほどの3,000万円の物件で、稼働率90%を考慮して計算してみましょう。

空室率考慮後の実質利回り = (216万円 − 80万円)÷(3,000万円 + 200万円)× 100 = 4.25%

満室想定の実質利回り5.0%に対し、稼働率90%を考慮すると4.25%に下がります。空室率10%で、利回りが0.75%も低下することがわかります。

空室率を考慮しないと実際の収益が想定を大きく下回る可能性がある

物件選定の際は、必ず空室率を織り込んだ利回り計算を行いましょう。

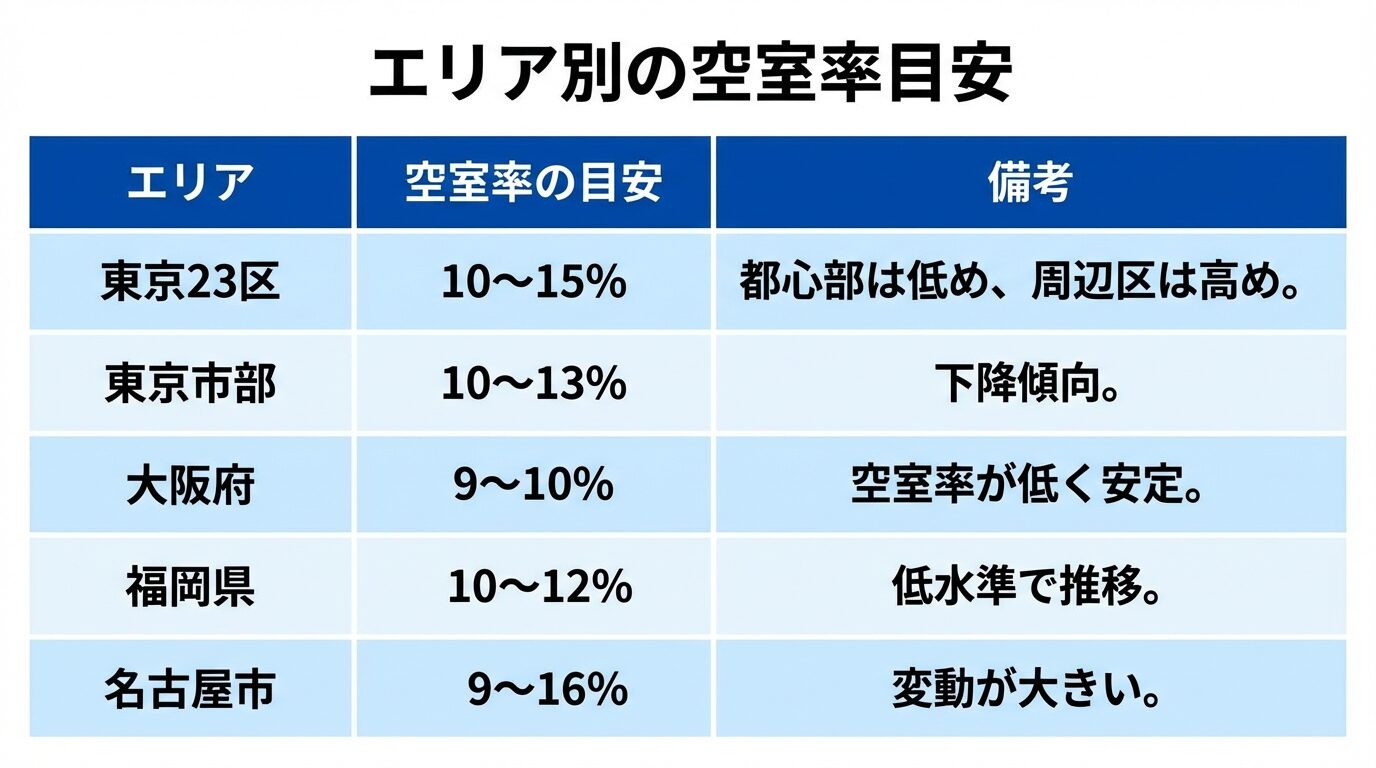

空室率は、エリアによって大きく異なります。

首都圏の賃貸住宅市場は比較的安定した状況が続いています。

全国空き家数900万2千戸・空き家率13.8%(2023年10月時点、過去最高)となっていますが、

出典: 総務省統計局 住宅・土地統計調査首都圏の賃貸住宅の入居率は高い水準を保っており、空室率も一定で推移しています。

| エリア | 空室率の目安 | 備考 |

| 東京23区 | 10〜15% | 都心部は低め、周辺区は高め |

| 東京市部 | 10〜13% | 下降傾向 |

| 大阪府 | 9〜10% | 空室率が低く安定 |

| 福岡県 | 10〜12% | 低水準で推移 |

| 名古屋市 | 9〜16% | 変動が大きい |

実質利回りを計算する際は、投資するエリアの平均空室率を調べ、稼働率85〜95%程度を想定することが現実的です。

空室率が高いエリアでは利回りが高くても実際の収益は期待ほど得られない可能性

エリアの賃貸需要と空室率を必ず確認しましょう。

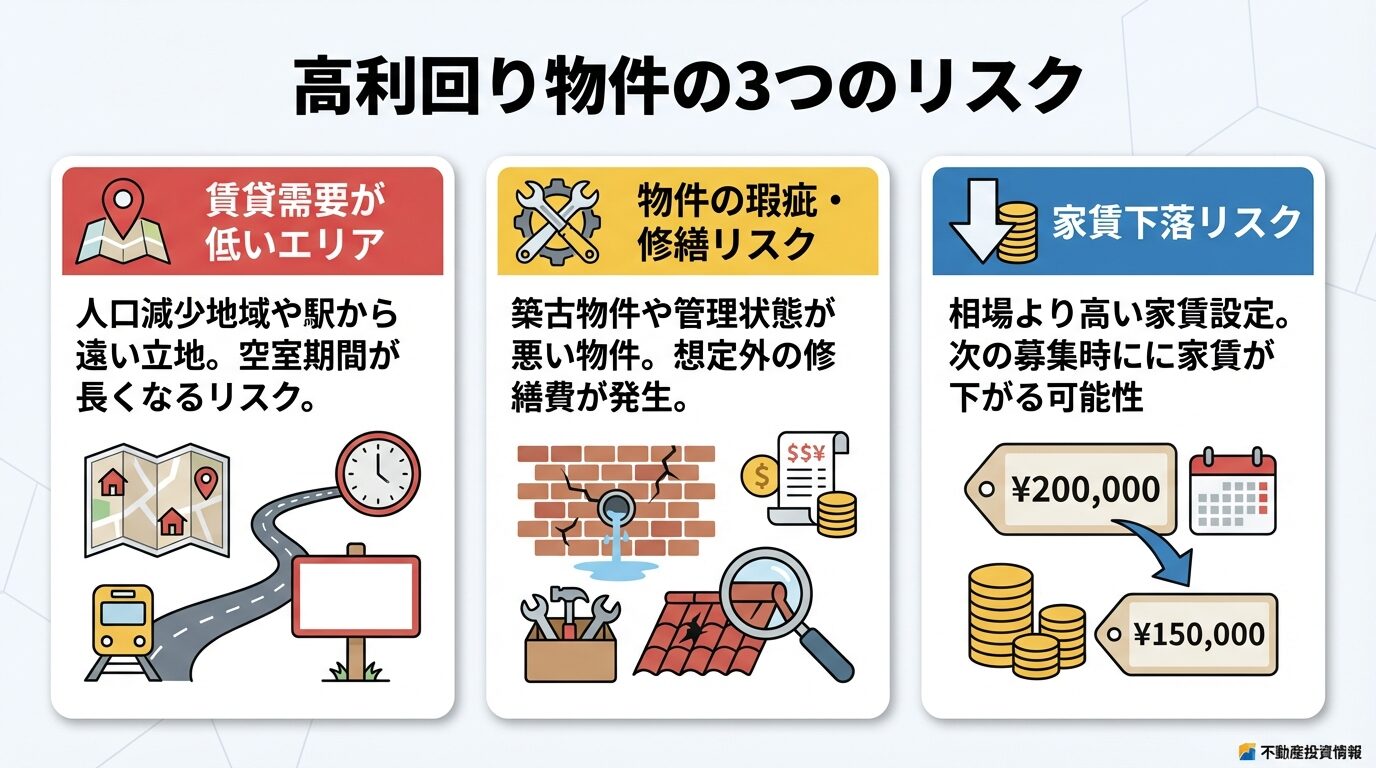

高利回り物件で気をつけたい3つのリスク

利回りが高い物件は一見魅力的ですが、高利回りには理由があります。

ここでは、高利回り物件に潜むリスクを3つ紹介します。利回りだけで判断せず、リスクを見極めることが重要です。

高利回り物件の多くは、賃貸需要が低いエリアに立地しています。

人口減少が進む地方都市や、駅から遠い立地の物件は、物件価格が安いため表面利回りは高くなります。しかし、賃貸需要が低いため、空室期間が長くなるリスクがあります。

空室期間が長引くと、想定していた家賃収入が得られず、実質利回りは大幅に低下します。さらに、空室を埋めるために家賃を下げざるを得なくなることもあります。

高利回り物件を検討する際は、以下の点を確認しましょう。

賃貸需要が低いエリアの物件は利回りが高くても長期的な収益は期待できない

投資する前に、エリアの賃貸市場を十分に調査することが重要です。

築年数が古い物件や、管理状態が悪い物件は、物件価格が安く利回りが高くなります。

しかし、これらの物件は、購入後すぐに大規模な修繕が必要になる可能性があります。外壁の劣化、配管の老朽化、設備の故障など、想定外の修繕費が発生すると、実質利回りは大幅に低下します。

中古物件を購入する際は、以下の点を確認しましょう。

物件の内見時には、専門家(建築士やインスペクター)に同行してもらい、建物の状態を詳しくチェックすることをおすすめします。

修繕費は築年数が経過するほど増加し高利回り築古物件では収益が圧迫される

高利回り物件の中には、現在の家賃が相場よりも高く設定されているケースがあります。

入居者が退去した後、次の入居者を募集する際に、相場に合わせて家賃を下げざるを得なくなると、利回りは大幅に低下します。

家賃下落リスクを見極めるには、以下の点を確認しましょう。

物件情報に記載されている利回りが、現在の入居者の家賃をもとに計算されている場合、次の入居者募集時に家賃が下がる可能性があります。

高利回り物件は周辺相場を調べ現実的な家賃で利回りを計算し直すことが重要

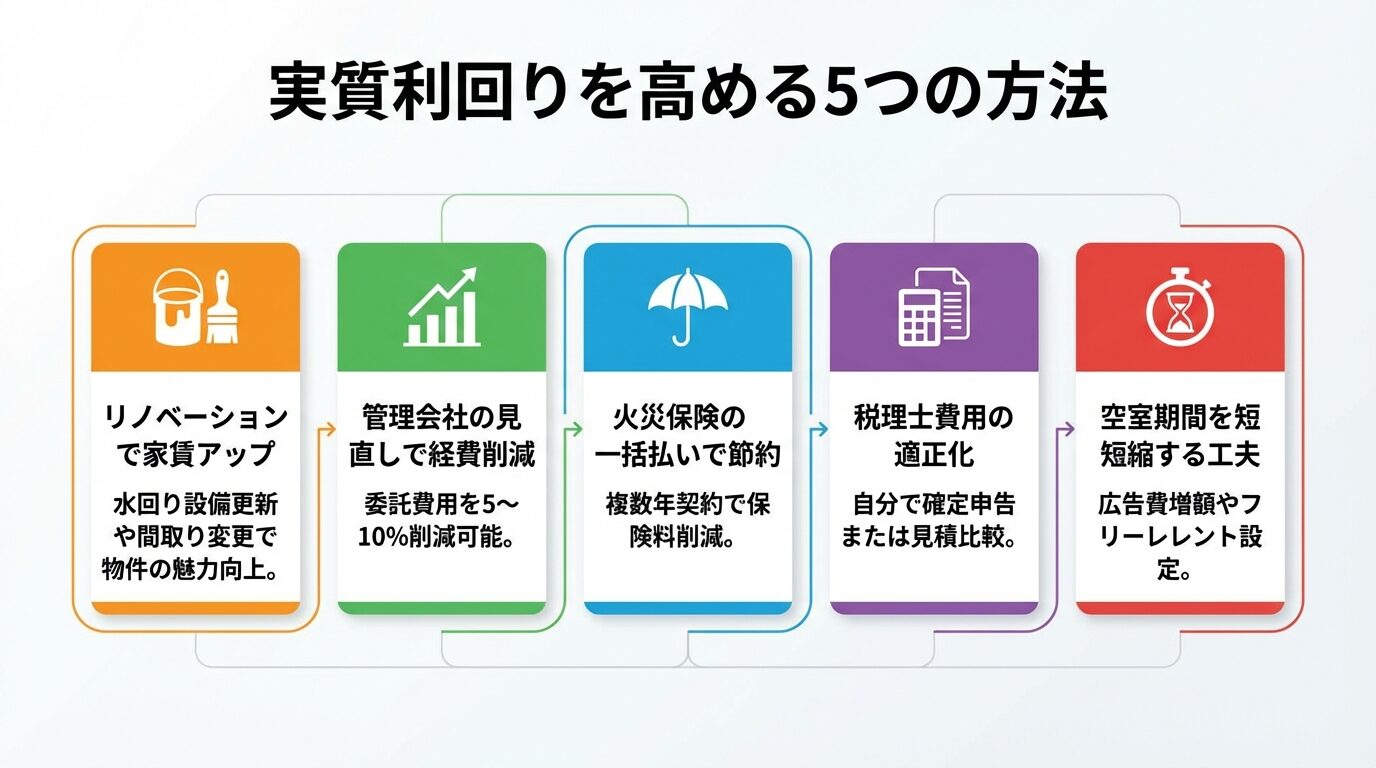

実質利回りは、物件購入後の工夫次第で改善することができます。

ここでは、実質利回りを高めるための5つの方法を紹介します。収益性を向上させ、長期的な資産形成を目指しましょう。

築年数が経過した物件でも、リノベーションによって家賃を引き上げることができます。

キッチンや浴室などの水回り設備を新しくする、フローリングや壁紙を張り替える、間取りを変更するなど、入居者のニーズに合わせたリノベーションを行うことで、物件の魅力が向上します。

リノベーション費用は初期投資だが家賃アップと空室短縮で長期的に利回り向上

賃貸管理委託費用は、家賃収入の5〜10%程度かかります。

管理会社を見直すことで、委託費用を削減できる可能性があります。複数の管理会社に見積もりを依頼し、サービス内容と費用を比較しましょう。

また、自主管理に切り替えることで、管理委託費用を完全に削減できます。ただし、入居者対応や物件管理の手間が増えるため、自分の時間とコストを天秤にかけて判断する必要があります。

火災保険料は、年払いよりも複数年の一括払いの方が割安になります。

長期契約で一括払いすることで、保険料を削減できる場合があります。初期費用は増えますが、長期的には経費削減につながります。

また、複数の保険会社に見積もりを依頼し、補償内容と保険料を比較することも重要です。

不動産所得の確定申告を税理士に依頼している場合、税理士費用を見直すことで経費を削減できます。

物件が1〜2件程度であれば、自分で確定申告を行うことも可能です。会計ソフトを利用すれば、簿記の知識がなくても比較的簡単に申告書を作成できます。

税理士に依頼する場合も、複数の税理士に見積もりを依頼し、費用とサービス内容を比較しましょう。

空室期間を短縮することは、実質利回りを高める最も効果的な方法です。

入居者募集の際に、広告費(AD)を増額することで、仲介会社に積極的に紹介してもらえます。また、フリーレント(最初の1〜2か月の家賃無料)を設定することで、入居者の決定を早めることができます。

定期的な清掃やメンテナンスで物件の清潔さと設備充実度を維持することが重要

入居者に選ばれる物件を維持しましょう。

実質利回りに関するよくある質問に答えます。

実質利回り3%は、東京23区内の区分マンションであれば妥当な水準です。

都心部の物件は、利回りは低いものの、賃貸需要が安定しており空室リスクが低いため、長期的な資産形成に適しています。また、物件価格の下落リスクも比較的小さいです。

一方、地方都市や郊外の物件で実質利回り3%は低いと言えます。賃貸需要が不安定なエリアでは、最低でも4〜5%以上の実質利回りを確保したいところです。

実質利回りの妥当性は、物件のエリア、築年数、賃貸需要などを総合的に判断する必要があります。

実質利回りの計算では、ローン返済額は含めないのが一般的です。

実質利回りは、物件そのものの収益性を示す指標です。ローン返済額は、投資家の資金調達方法によって異なるため、実質利回りには含めません。

ただし、実際のキャッシュフローを計算する際は、ローン返済額を差し引く必要があります。ローン返済後の手残り額を確認し、投資判断を行いましょう。

ローン返済額のうち、利息部分は経費として計上できますが、元本部分は経費にできません。

出典: 国税庁税務上の処理にも注意が必要です。

減価償却を考慮した税引後利回りは、以下の手順で計算します。

減価償却費は、実際の支出を伴わない経費として計上できるため、税効果が見込めます。ただし、減価償却期間が終了すると課税所得が増加し、税負担が重くなることに注意が必要です。

税引後利回りの計算は複雑なため、税理士に相談することをおすすめします。

不動産クラウドファンディングの利回りは、実物不動産投資の実質利回りとは性質が異なります。

不動産クラウドファンディングでは、運営会社が提示する想定利回りが4〜10%程度です。この利回りは、運営会社が諸経費を差し引いた後の分配金をもとに計算されているため、投資家が自分で諸経費を負担する必要はありません。

一方、実物不動産投資では、投資家が自ら諸経費を負担し、実質利回りを計算する必要があります。また、物件の管理や入居者対応などの手間もかかります。

不動産クラウドファンディングは、少額から投資でき、手間がかからない一方、元本保証がなく、途中解約ができない場合があります。

出典: 不動産特定共同事業法実物不動産投資は、手間とコストがかかる一方、物件を自分で選び、運用方法をコントロールできる利点があります。

それぞれのメリット・デメリットを理解し、自分の投資目的に合った方法を選びましょう。

実質利回りを正確に把握し、収益性の高い物件を見極めるには、信頼できる不動産投資サービスの活用が重要です。

ここでは、初心者から経験者まで幅広く利用できる、おすすめの不動産投資サービスを紹介します。

実質利回りは、不動産投資の収益性を正確に把握するための重要な指標です。

表面利回りだけを見て物件を選ぶと、諸経費を考慮していないため、実際の収益が想定を大きく下回る可能性があります。実質利回りを自分で計算し、現実的な収益予測を行うことが、不動産投資成功の第一歩です。

実質利回りを計算する際は、購入時・運用時・突発時の諸経費を漏れなく把握することが重要です。固定資産税、管理費、修繕積立金、火災保険料、賃貸管理委託費用など、年間にかかる経費を正確に見積もりましょう。

また、空室率を考慮した利回り計算も忘れてはいけません。満室を前提とした計算では、実際の収益とかけ離れた数字になります。エリアの平均空室率を調べ、稼働率85〜95%程度を想定することが現実的です。

高利回り物件には、賃貸需要の低さ、物件の瑕疵、家賃下落リスクなどが潜んでいる可能性があります。利回りだけで判断せず、エリアの賃貸市場、物件の状態、家賃相場などを総合的に調査しましょう。

実質利回りは、物件購入後の工夫次第で改善できます。リノベーション、管理会社の見直し、火災保険の一括払い、空室期間の短縮など、収益性を向上させる方法を実践しましょう。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!