不動産投資で法人化すべき人・不要な人|2026年判断基準

不動産投資を始めるにあたり、多くの方がローンを活用されます。

その際に最も気になるのが「金利」ではないでしょうか。

金利はわずか1%の差でも、総返済額に数百万円の違いを生むことがあります。

しかし、金融機関によって金利相場は大きく異なり、どこで借りればよいのか迷われる方も多いでしょう。

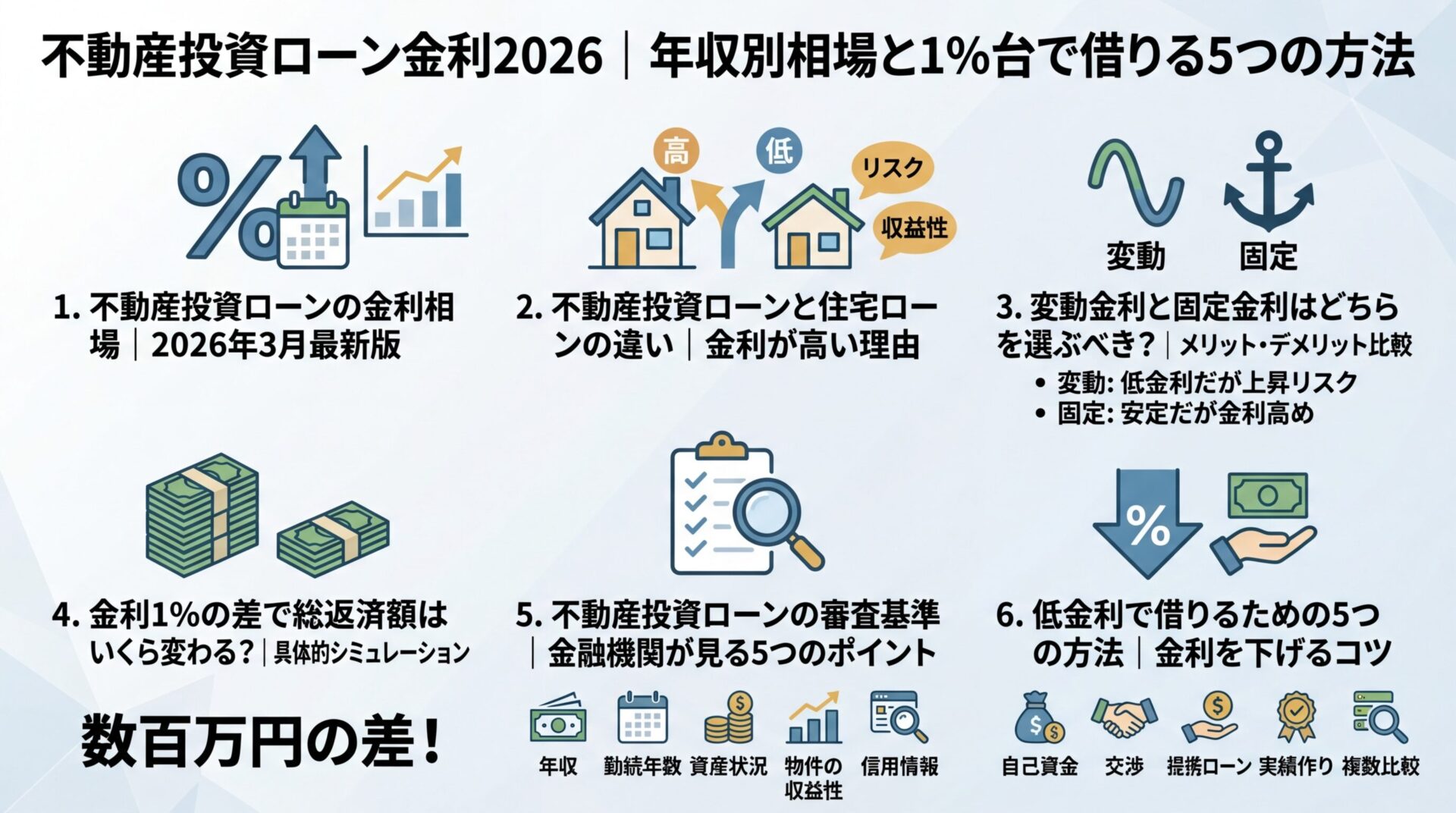

本記事では、2026年3月時点の最新金利相場から、金融機関別の特徴、低金利で借りる方法、金利交渉のテクニックまで、不動産投資ローンの金利に関する情報を網羅的に解説します。

これから不動産投資を始める方はもちろん、すでに融資を受けている方で借り換えを検討されている方にも役立つ内容です。

物件種別・築年数による金利への影響|どの物件が有利?を見る ▼

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

目次

不動産投資ローンの金利は、金融機関のタイプによって大きく異なります。

2026年3月時点の最新金利相場を金融機関別に見ていきましょう。

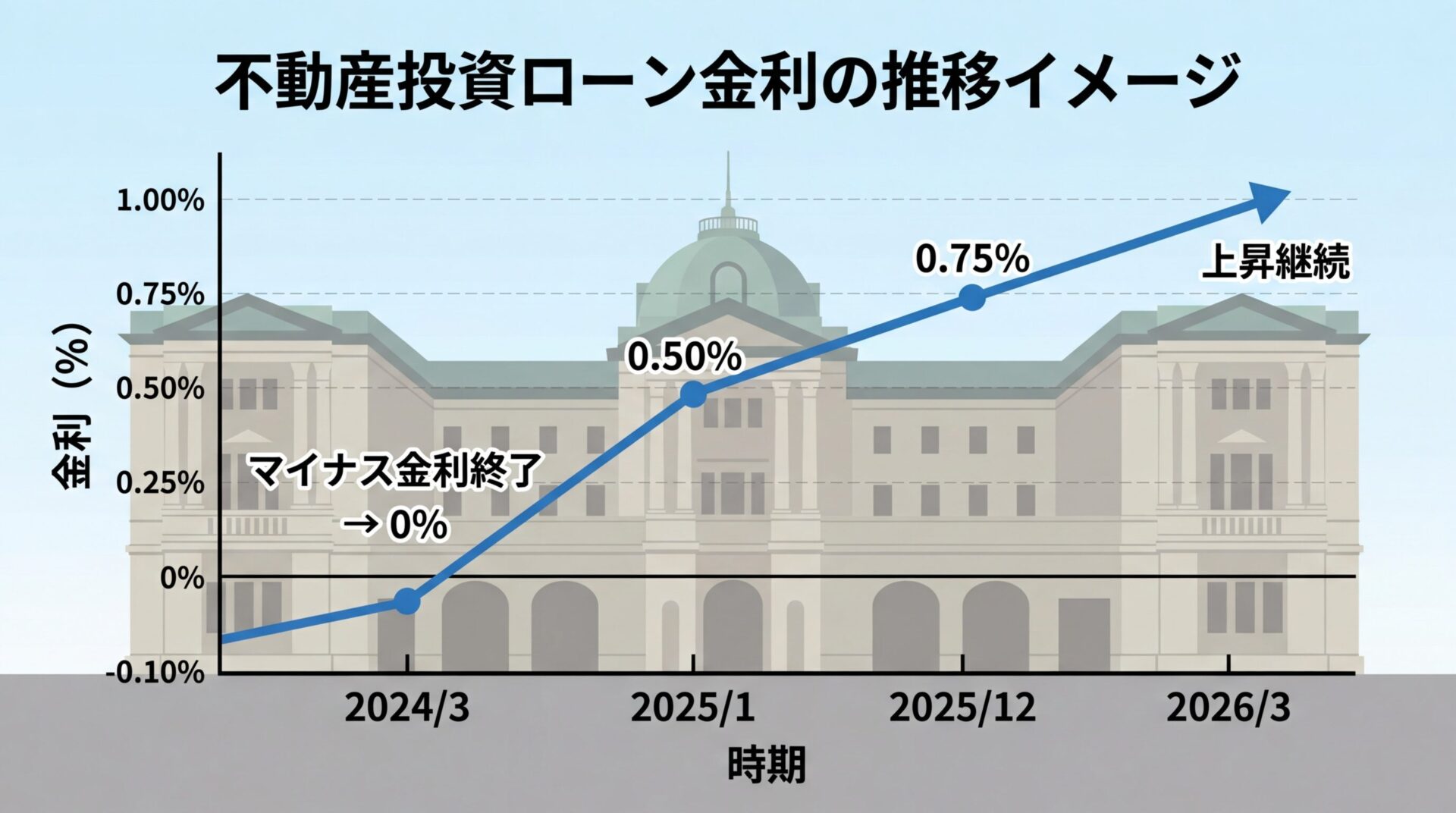

なお、日本銀行は2024年3月にマイナス金利政策を終了し、2025年1月に政策金利を0.50%程度、同年12月には0.75%程度へ引き上げました。

この影響により、不動産投資ローンの金利も上昇傾向にあります。

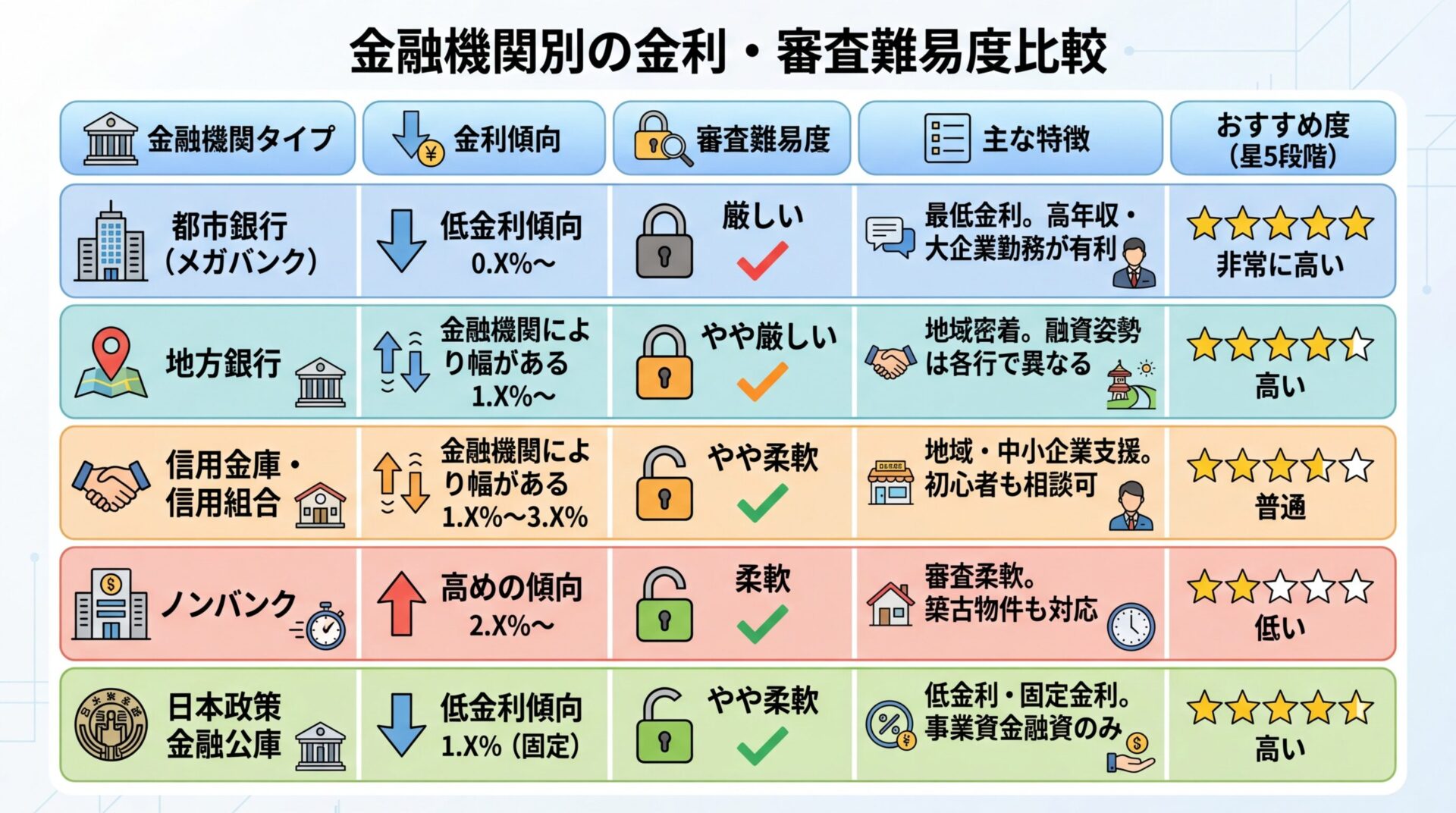

三菱UFJ銀行、三井住友銀行、みずほ銀行などのメガバンクは、不動産投資ローンの中で最も低い金利水準を提供しています。

一般的に都市銀行は低金利傾向にあり、借り手の返済能力や物件の収益性が良好であれば、比較的有利な条件で借り入れることも可能な場合があります。

都市銀行は金利が最も低い傾向にあり、高年収・大企業勤務者に有利

ただし、都市銀行は審査基準が非常に厳しい傾向にあります。

大企業勤務、一定以上の年収、自己資金が豊富といった条件を満たさなければ、融資を受けるのは難しいでしょう。

地方銀行の金利は金融機関により幅があります。

地方銀行は各行によって不動産投資の融資に対する姿勢が大きく異なるのが特徴です。

不動産投資に積極的な地方銀行を選べば、比較的低金利でローンが組める可能性があります。

また、地域の不動産市況に精通しているため、地域特有の物件価値を適切に評価してくれる期待があります。

都市銀行では融資が難しいと判断された物件でも、地方銀行で融資を受けられる場合があります。

信用金庫・信用組合の金利は、各金融機関の融資に対する姿勢や地域の不動産市況などで大きく異なります。

信用金庫・信用組合は、地域の中小企業や個人事業主を支援することを目的とした金融機関です。

そのため、不動産投資の初心者でも、信用金庫や信用組合であれば相談に乗ってもらえる可能性があります。

営業対象エリアに本人の住所・勤務地・物件所在地が含まれることが条件

ただし、地方銀行と同様、借り入れる本人や勤務地、取得する不動産の住所が営業対象のエリアに含まれる金融機関に相談する必要があります。

ノンバンクとは、預金業務を行わず貸付のみを行う金融機関のことです。

不動産投資ローンの金利は、都市銀行や地方銀行と比較して高めの傾向があります。

金利が高い傾向にあるものの、審査は比較的柔軟といわれています。

都市銀行や地方銀行で融資が受けられない物件でも、ノンバンクなら融資が可能なケースがあります。

築古物件や郊外の高利回り物件、年収が基準に満たない場合でも、物件の収益性が高ければ審査に通る可能性があります。

金利1%の差で総返済額は数百万円変わるため、他の選択肢を先に検討すべき

ただし、金利1%の差でも総返済額は数百万円変わるため、他の金融機関で融資が受けられない場合の最終手段として検討するのが賢明です。

日本政策金融公庫は、政府が100%出資している政策金融機関です。

民間金融機関と比較して低金利での融資が可能である点が特徴です。

また、保証人は不要で、団体信用生命保険の加入も任意になっています。

個人の利益追求目的の不動産投資には融資不可。事業資金融資のみ対応

ただし、日本政策金融公庫は個人の利益追求を目的とした不動産投資には融資を行っていません。

融資対象となるのは「不動産賃貸事業」としての事業資金融資のみです。

融資条件については、日本政策金融公庫の公式サイトで最新情報をご確認ください。

以下の表は、金融機関別の一般的な傾向をまとめたものです。

| 金融機関タイプ | 金利傾向 | 審査難易度 | 主な特徴 |

| 都市銀行(メガバンク) | 低金利傾向 | 厳しい | 最低金利。高年収・大企業勤務が有利 |

| 地方銀行 | 金融機関により幅がある | やや厳しい | 地域密着。融資姿勢は各行で異なる |

| 信用金庫・信用組合 | 金融機関により幅がある | やや柔軟 | 地域・中小企業支援。初心者も相談可 |

| ノンバンク | 高めの傾向 | 柔軟 | 審査柔軟。築古物件も対応 |

| 日本政策金融公庫 | 低金利傾向 | やや柔軟 | 低金利・固定金利。事業資金融資のみ |

金利は審査により異なります。また、日銀の金融政策や市場環境の変化により、金利は変動する可能性があります。

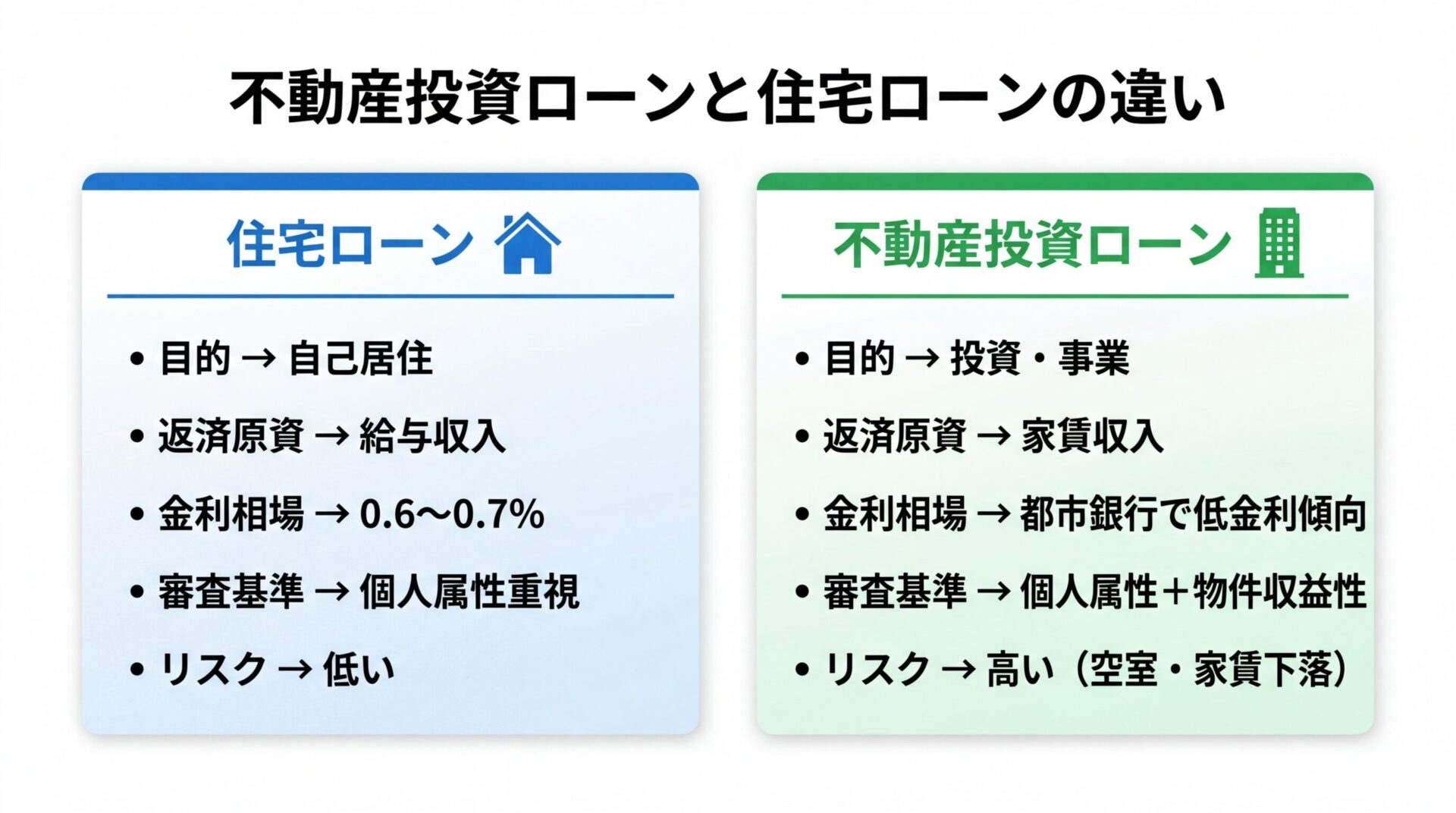

不動産投資ローンと住宅ローンの違い

不動産投資を検討し始めた方の多くが疑問に思うのが、「なぜ住宅ローンより金利が高いのか」という点です。

不動産投資ローンと住宅ローンは、同じ不動産を対象としたローンですが、その性質や条件には大きな違いがあります。

住宅ローンは自分や家族が住むための物件を購入する目的で利用するローンです。

返済原資は借り手の給与収入となります。

一方、不動産投資ローンは投資や事業目的のためのローンであり、返済原資は家賃収入です。

住宅ローンの審査では、借り手の年収や勤務先、勤続年数といった個人の属性が重視されます。

これに対し、不動産投資ローンでは個人の属性に加えて、購入する物件の収益性や担保価値も審査されます。

物件の立地、築年数、構造、空室率、利回りなどが評価の対象となります。

2026年3月時点で、住宅ローンの変動金利は0.6%〜0.7%程度が相場となっています。

一方、不動産投資ローンの変動金利は、住宅ローンより高い水準となる傾向があります。

この金利差には、リスクの違いが反映されています。

不動産投資ローンには空室リスク・家賃下落リスクがあるため金利が高い

住宅ローンは借り手が自ら居住するため、返済が滞るリスクが比較的低いと判断されます。

しかし、不動産投資ローンは空室の発生や家賃下落により家賃収入が減少するリスクがあります。

金融機関にとってリスクが高い分、金利も高く設定されるのです。

住宅ローンの返済原資は借り手の給与収入であり、比較的安定していると見なされます。

一方、不動産投資ローンの返済原資は家賃収入であり、空室リスクや家賃下落リスクにさらされます。

担保評価についても違いがあります。

住宅ローンは自己居住用物件を担保とするため、物件の資産価値が重視されます。

不動産投資ローンでは、物件の資産価値に加えて収益力も評価されます。

収益性が低い物件は、資産価値が高くても融資が受けにくい場合があります。

住宅ローンの借入可能額は一般的に年収の5〜7倍程度が目安とされることが多いです。

一方、不動産投資ローンの借入可能額は、住宅ローンより大きな借り入れが可能な場合があります。

これは、家賃収入が返済原資となるため、借り手の年収だけでなく物件の収益性も考慮されるためです。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

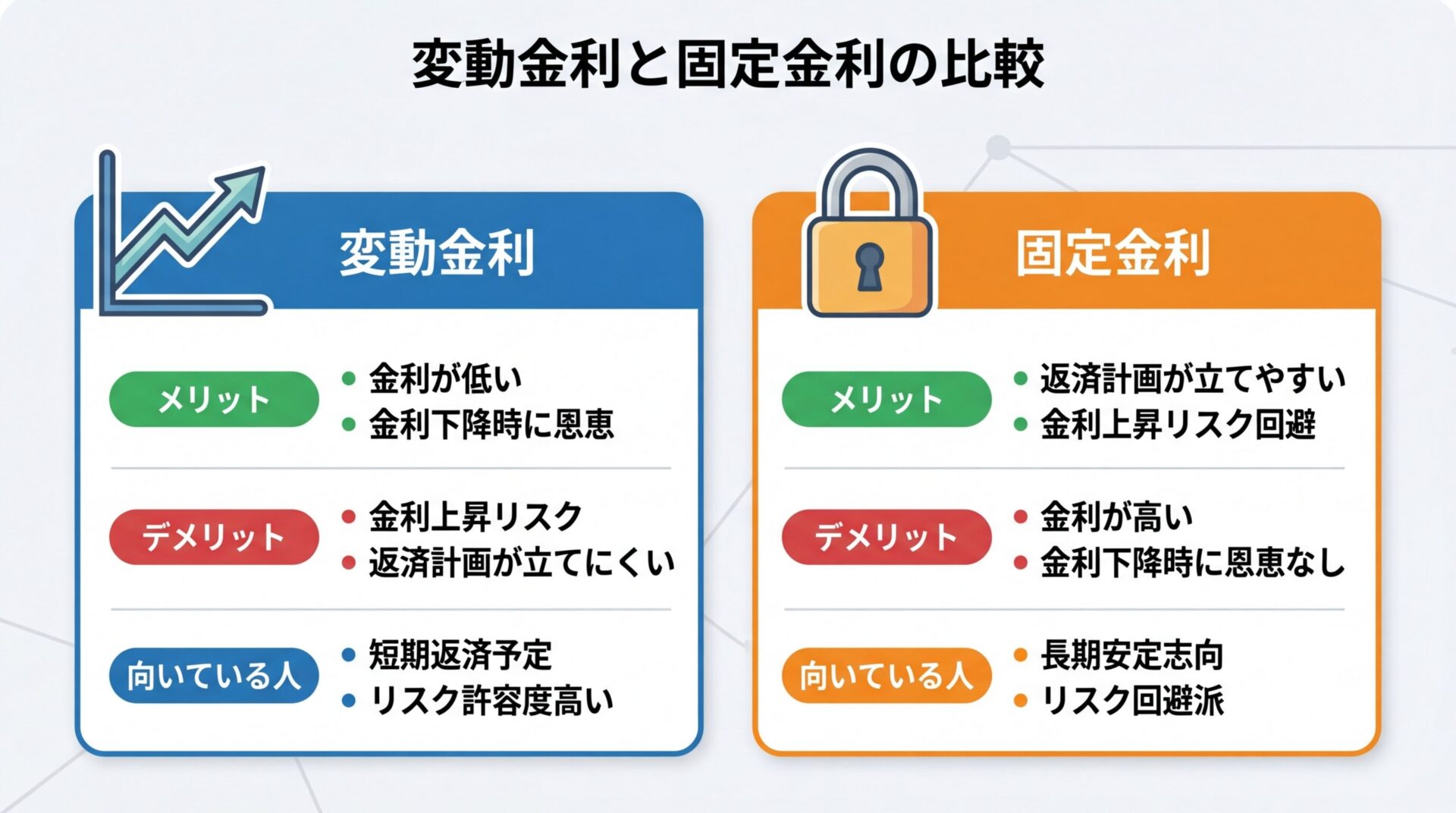

変動金利と固定金利はどちらを選ぶべき?

不動産投資ローンを組む際、変動金利と固定金利のどちらを選ぶかは重要な判断ポイントです。

それぞれの特徴とメリット・デメリットを理解し、ご自身の投資戦略に合った金利タイプを選びましょう。

変動金利は、市場の金利動向に合わせて一定期間ごと(一般的には半年に一度)に金利が見直されるタイプです。

変動金利は短期プライムレートの影響を受けます。

短期プライムレートは、金融機関が優良な企業を対象とする貸出のうち、期間が1年未満のものに適用される金利です。

日本銀行の政策金利とほぼ連動します。

変動金利のメリット

変動金利の最大のメリットは、固定金利よりも金利が低い傾向にある点です。

一般的に変動金利は固定金利より低い水準で設定されることが多いです。

変動金利は固定金利より低い傾向にあり、総返済額を抑えられる

金利が低い期間に借りれば、総返済額を抑えることができます。

また、市場金利が下降した場合、その恩恵を受けられます。

変動金利のデメリット

変動金利の最大のデメリットは、金利上昇リスクです。

金利が上昇すると返済額が増加し、不動産投資の収支が悪化する可能性があります。

2026年は日銀利上げ局面。金利上昇時の返済額シミュレーションが必須

2026年は日銀の利上げ影響により金利上昇局面にあるため、変動金利を選ぶ場合は金利が上昇した際の返済額シミュレーションが必須です。

また、返済計画が立てにくい点もデメリットです。

固定金利は、借入期間中の金利が一定で固定されるタイプです。

全期間固定金利と、一定期間のみ固定される固定金利期間選択型があります。

固定金利は長期プライムレートの影響を受けます。

固定金利のメリット

固定金利の最大のメリットは、返済期間中の金利が変動しないため、返済計画が立てやすい点です。

金利上昇リスクを避けたい方に適しています。

市場金利が上昇しても返済額は変わらないため、安心して不動産経営に専念できます。

固定金利のデメリット

固定金利は変動金利に比べて金利が高めに設定されています。

一般的に固定金利は変動金利より高い水準となります。

また、市場金利が下降した場合、その恩恵を受けられません。

不動産投資ローンで固定金利を選択できる金融機関は極めて少ない

なお、不動産投資ローンにおいて固定金利を選択できる金融機関は極めて少ないのが現状です。

借入金額3,000万円、返済期間30年、元利均等返済の条件で、変動金利1.8%と固定金利2.8%の返済額を比較してみましょう。

変動金利1.8%の場合

固定金利2.8%の場合

金利1%の差で、毎月の返済額は約1.4万円、総返済額は約504万円の差が生じます。

ただし、変動金利の場合は金利が上昇した際に返済額が増加するリスクがある点に注意が必要です。

変動金利が適しているのは、以下のような方です。

固定金利が適しているのは、以下のような方です。

ご自身のリスク許容度や投資戦略、将来の金利見通しを考慮して選択しましょう。

金利1%の差で総返済額はいくら変わる?

不動産投資ローンにおいて、金利1%の差は決して小さくありません。

長期間にわたる返済では、わずかな金利差が総返済額に大きな影響を与えます。

具体的なシミュレーションで、金利差の影響を確認しましょう。

借入金額3,000万円、返済期間30年、元利均等返済の条件で、金利別の返済額を比較します。

| 金利 | 毎月返済額 | 総返済額 | 利息総額 |

| 1.5% | 約10.4万円 | 約3,744万円 | 約744万円 |

| 2.0% | 約11.1万円 | 約3,996万円 | 約996万円 |

| 2.5% | 約11.9万円 | 約4,284万円 | 約1,284万円 |

| 3.0% | 約12.7万円 | 約4,572万円 | 約1,572万円 |

金利1.5%と3.0%を比較すると、毎月の返済額は約2.3万円、総返済額は約828万円の差が生じます。

金利差828万円は、新たな投資物件の頭金に充てられる金額

この差額は、新たな投資物件の頭金に充てられる金額です。

借入金額5,000万円、返済期間35年、元利均等返済の条件で、金利別の返済額を比較します。

| 金利 | 毎月返済額 | 総返済額 | 利息総額 |

| 1.5% | 約15.3万円 | 約6,426万円 | 約1,426万円 |

| 2.0% | 約16.6万円 | 約6,972万円 | 約1,972万円 |

| 2.5% | 約17.9万円 | 約7,518万円 | 約2,518万円 |

| 3.0% | 約19.2万円 | 約8,064万円 | 約3,064万円 |

金利1.5%と3.0%を比較すると、毎月の返済額は約3.9万円、総返済額は約1,638万円の差が生じます。

借入金額が大きく返済期間が長いほど、金利差の影響は大きくなります。

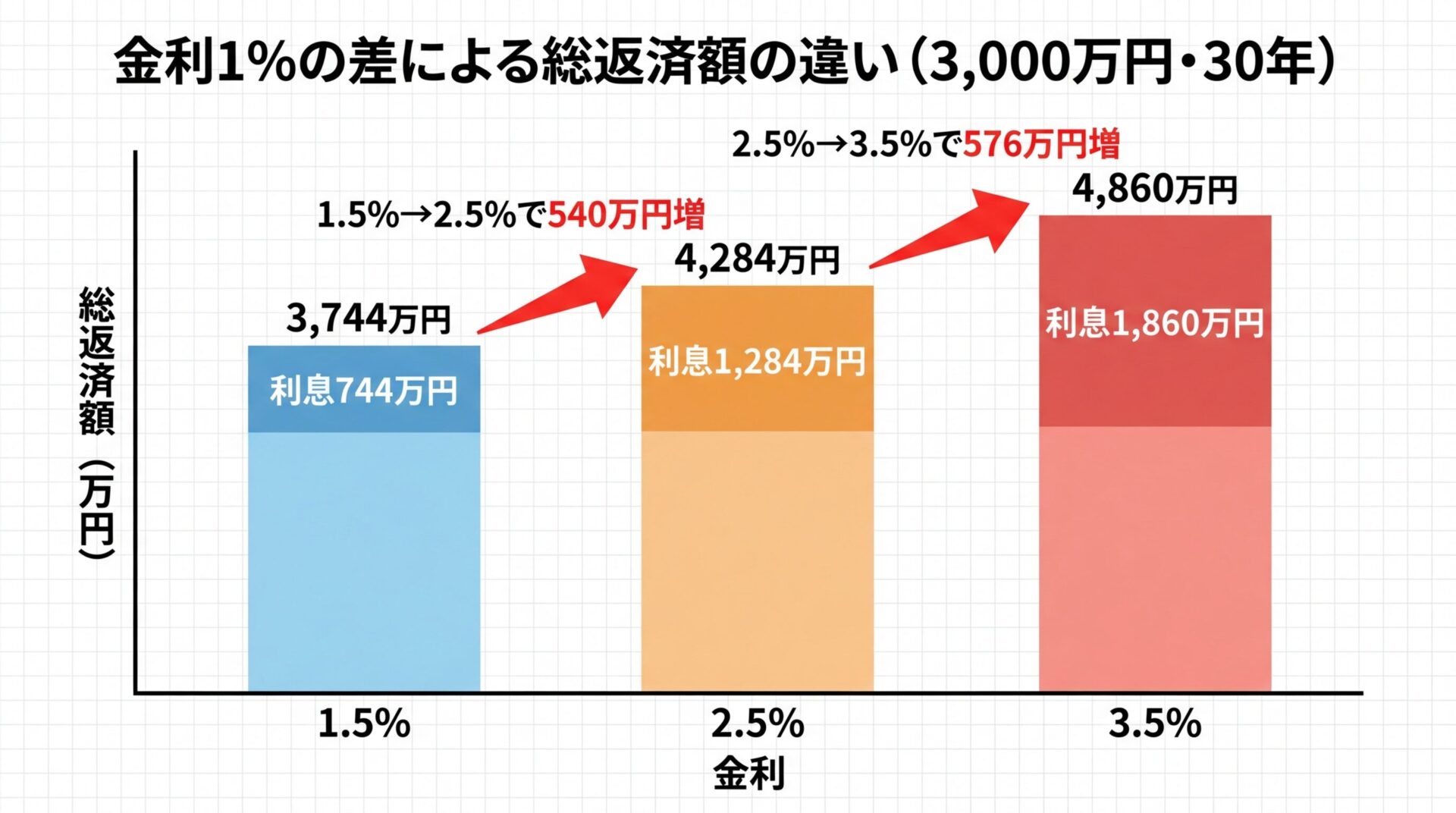

借入金額3,000万円、返済期間30年、元利均等返済の条件で、金利0.5%刻みの返済額早見表を作成しました。

| 金利 | 毎月返済額 | 年間返済額 | 総返済額 |

| 1.0% | 約9.7万円 | 約116.4万円 | 約3,492万円 |

| 1.5% | 約10.4万円 | 約124.8万円 | 約3,744万円 |

| 2.0% | 約11.1万円 | 約133.2万円 | 約3,996万円 |

| 2.5% | 約11.9万円 | 約142.8万円 | 約4,284万円 |

| 3.0% | 約12.7万円 | 約152.4万円 | 約4,572万円 |

| 3.5% | 約13.5万円 | 約162.0万円 | 約4,860万円 |

| 4.0% | 約14.3万円 | 約171.6万円 | 約5,148万円 |

この早見表から、金利0.5%の差でも年間約8〜10万円、30年間で約240〜300万円の差が生じることがわかります。

低金利で借りることの重要性が実感できるでしょう。

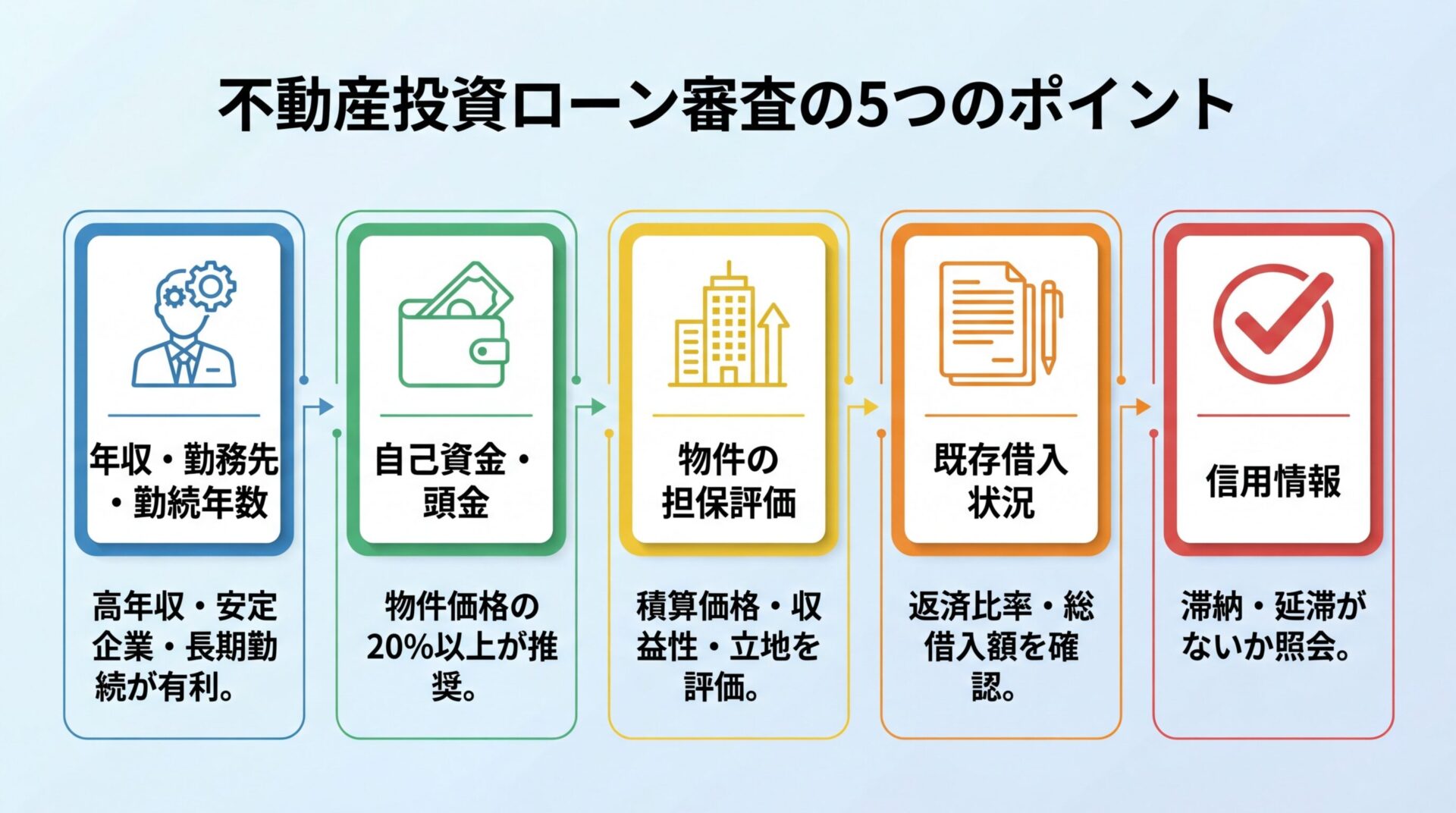

不動産投資ローンの審査では、金融機関はどのような点を評価しているのでしょうか。

審査基準を理解することで、融資を受けやすくする対策が見えてきます。

金融機関が重視する5つのポイントを解説します。

年収は、借り手の返済能力を判断する最も基本的な指標です。

一般的に高年収であるほど融資を受けやすくなる傾向がありますが、具体的な基準は金融機関によって異なります。

勤務先の規模や安定性も重要な評価ポイントです。

公務員・上場企業・専門職は安定収入が見込めるため高評価

公務員、上場企業勤務、医師・弁護士・公認会計士などの専門職は、安定した収入が見込めるため高評価される傾向にあります。

勤続年数は、安定して働いている人かどうかの判断基準になります。

一般的に勤続年数が長いほど評価されやすく、同じ会社で長期間勤めているほど高評価です。

転職を繰り返していて勤続年数が少ない場合、審査において不利になる可能性があります。

自己資金は、物件購入代金の一部として充当する頭金と、購入時にかかる初期費用を合わせた資金のことです。

一般的に、物件価格の一定割合の自己資金を用意することが推奨されます。

自己資金が多いほど融資金額が少なくなるため、金融機関にとってリスクが下がります。

また、自己資金を準備しているということは、不動産投資に対して計画性があると判断されることにもつながります。

フルローン・オーバーローンは対応可能な場合もあるが金利が高くなる傾向

頭金なしで借りる「フルローン」や、諸費用まで含めて借りる「オーバーローン」は、金融機関によっては対応可能ですが、金利が高くなる傾向があります。

不動産投資ローンでは、購入する物件の担保価値も重要な審査基準です。

金融機関は、物件の立地、築年数、構造、法定耐用年数などから積算価格を算出します。

積算価格が高い物件ほど、担保価値が高いと評価されます。

また、物件の収益性も重視されます。

空室率が低く、利回りが高い物件は、家賃収入から安定的に返済できると判断されます。

一般的に、区分の新築マンションは法定耐用年数が47年と長く、長期間にわたって資産価値を保つため、低金利の融資を受けやすい傾向があります。

既存の借入状況は、融資審査において重要なチェックポイントです。

住宅ローンや他の不動産投資ローン、カードローンなどの借入がある場合、返済能力に疑問を抱かれる恐れがあります。

金融機関により異なりますが、総借入額には一定の上限が設けられています。

これを超える借入金がある場合は、滞納がなくても審査が通らないことがあります。

返済比率(年間返済額÷年収)も評価されます。

返済比率が高すぎると、新たな融資を受けることが難しくなります。

信用情報とは、クレジットカードやローンの利用履歴のことです。

金融機関は審査の際に信用情報機関に照会し、過去の返済状況を確認します。

クレジットカードの支払い滞納や、ローンの返済遅延がある場合、信用情報に記録されます。

長期滞納・自己破産等の異動情報があると審査通過が困難

長期の返済遅延・滞納や自己破産などをした場合は、異動情報として登録されます。

異動情報が登録されている状態では、審査に通過する可能性が低くなります。

また、使用していないクレジットカードを多数所有している場合も、「借金ができる可能性がある」と判断され、属性が下がる可能性があります。

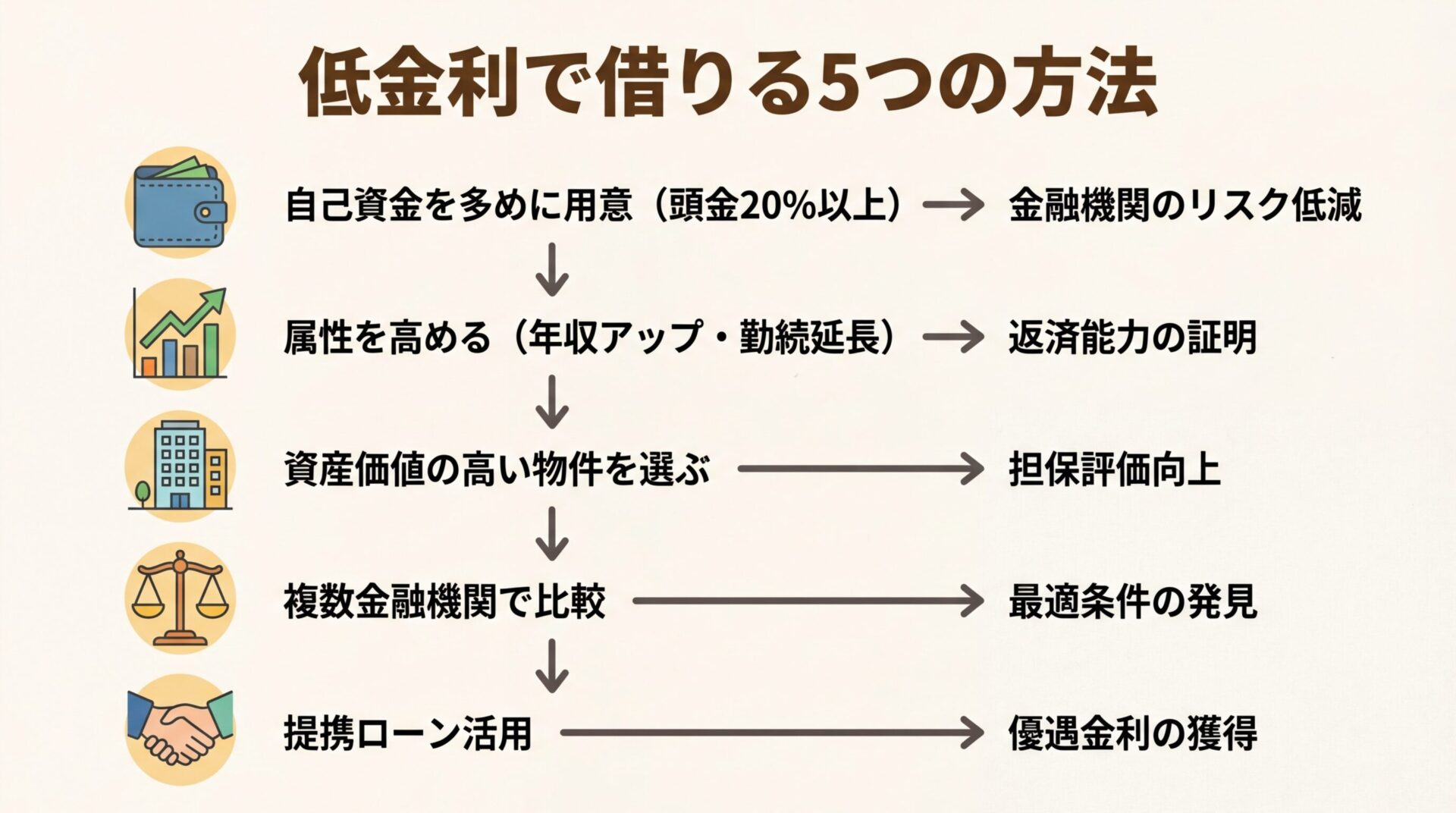

不動産投資ローンを低金利で借りることができれば、総返済額を大幅に削減できます。

ここでは、金利を下げるための具体的な方法を5つご紹介します。

自己資金を多く用意することは、低金利で融資を受けるための最も有効な方法です。

頭金として物件価格の20%以上を用意すれば、金融機関にとってリスクが下がり、金利優遇を受けられる可能性が高まります。

例えば、3,000万円の物件を購入する場合、600万円以上の頭金を用意することが目安です。

自己資金準備は金銭管理能力の証明となり審査でプラス評価

また、自己資金を準備していることは、金銭管理能力があると見なされ、審査においてプラスに働きます。

修繕費・固定資産税等のランニングコストに備え、全額を頭金に充てないこと

ただし、不動産投資では修繕費や固定資産税などのランニングコストが発生するため、すべての自己資金を物件購入に充てないようにしましょう。

年収を上げることは、融資条件を改善する有効な方法です。

本業の昇給・昇進を目指すことはもちろん、副業などで収入を増やすことも検討しましょう。

ただし、副業収入は安定性が問われるため、確定申告で申告した実績が必要です。

勤続年数を延ばすことも属性向上につながります。

転職を検討している場合は、融資を受けてから転職することをおすすめします。

転職直後は勤続年数が短くなり、審査において不利になる可能性があります。

また、クレジットカードの枚数を減らしたり、他のローンを完済したりすることで、属性を改善できます。

物件の担保価値が高いほど、金融機関にとってリスクが低くなり、低金利で融資を受けやすくなります。

資産価値の高い物件の特徴は以下の通りです。

特に、区分の新築マンションは法定耐用年数が47年と長く、担保価値が高いため、低金利の融資を受けやすい傾向があります。

金融機関によって金利や融資条件は大きく異なります。

1つの金融機関だけでなく、複数の金融機関に相談し、条件を比較することが重要です。

都市銀行、地方銀行、信用金庫、ノンバンク、日本政策金融公庫など、それぞれの特徴を理解した上で、自分に合った金融機関を選びましょう。

また、不動産会社が提携している金融機関がある場合、紹介を受けることで有利な条件で融資を受けられることがあります。

提携ローンで融資がスムーズ・好条件・手間削減のメリット

不動産会社を介することで、融資を受けやすくなる、通常よりも好条件となることがある、金融機関を探す手間が省けることがあるなどのメリットがあります。

不動産会社が金融機関と提携している「提携ローン」を活用することも、低金利で借りる方法の一つです。

提携ローンのメリットは以下の通りです。

提携ローンが必ずしも最有利とは限らない。自分で探した金融機関と比較を

ただし、提携ローンが必ずしも最も有利な条件とは限りません。

提携ローンの条件と、自分で探した金融機関の条件を比較して判断しましょう。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

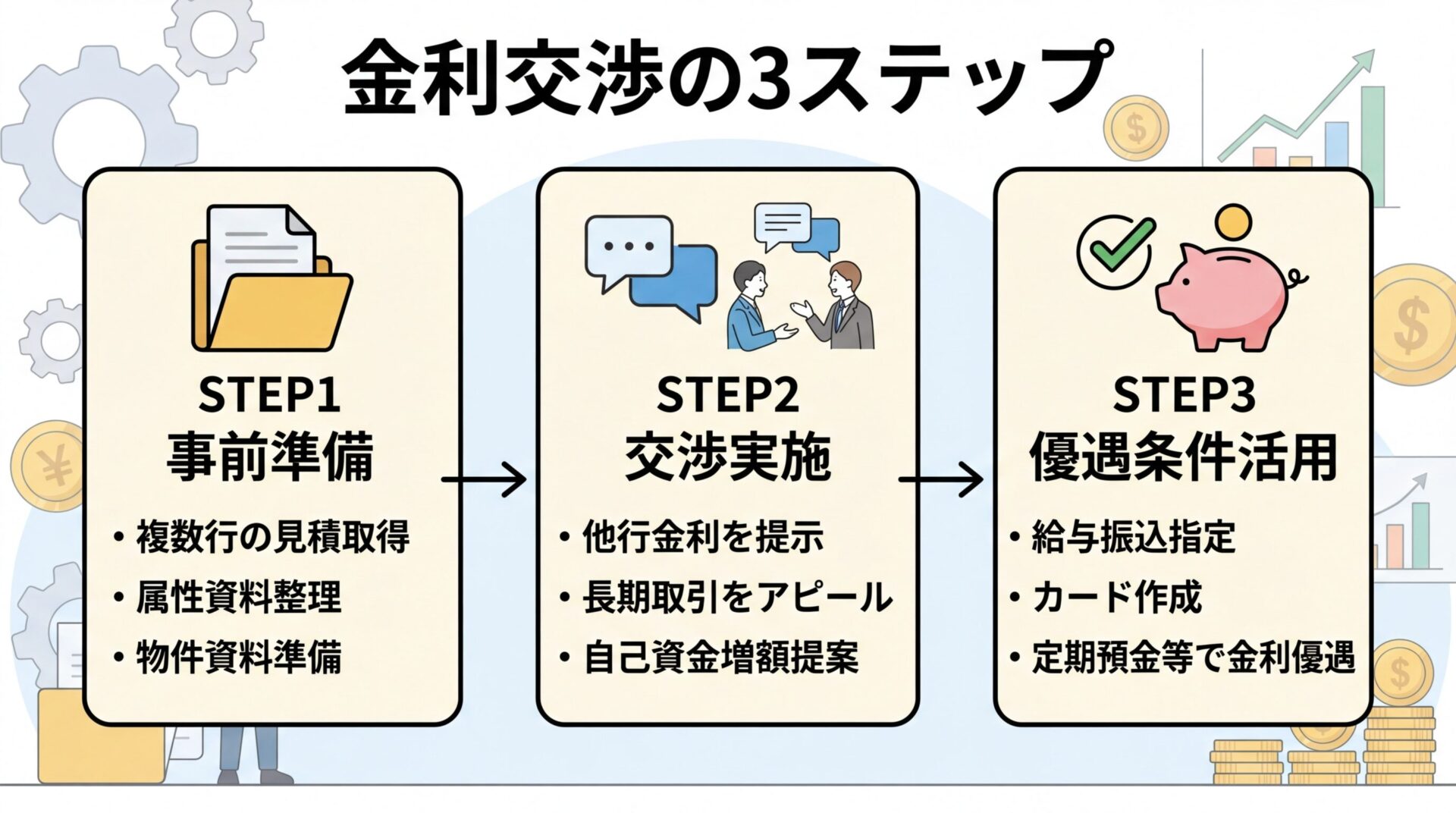

不動産投資ローンの金利は、交渉によって下げられる可能性があります。

金融機関との交渉は難しそうに感じるかもしれませんが、適切な準備と話法を用いることで、金利優遇を引き出せることがあります。

ここでは、金利交渉の具体的なテクニックをご紹介します。

金利交渉を成功させるためには、事前準備が不可欠です。

最も有効な準備は、複数の金融機関から金利の見積もりを取得することです。

他行で提示された金利を交渉材料として使うことで、「他行ではこの金利を提示されている」という具体的な根拠を示すことができます。

また、自分の属性(年収、勤務先、自己資金、保有資産など)を整理し、融資担当者に明確に伝えられるよう準備しましょう。

属性が高いことをアピールできれば、金利優遇を受けやすくなります。

物件の収益性や担保価値についても、資料を用意しておくことが重要です。

空室率が低い、利回りが高い、立地が良いなど、物件の強みを具体的に説明できるようにしましょう。

金利交渉では、丁寧かつ具体的に話を進めることが重要です。

以下のような話法が有効です。

他行の金利を引き合いに出す

「A銀行では金利1.8%を提示いただいているのですが、御行でも同等の条件でご検討いただけませんでしょうか」

具体的な数字を示すことで、交渉の余地が生まれます。

長期的な取引関係をアピールする

「今後も複数物件の購入を検討しており、長期的にお付き合いさせていただきたいと考えております」

将来的な取引拡大の可能性を示すことで、金融機関側にもメリットがあることを伝えます。

自己資金の増額を提案する

「頭金を当初予定の20%から25%に増やすことは可能ですが、その場合金利を0.2%下げていただくことは可能でしょうか」

金融機関のリスクを下げる提案をすることで、金利優遇を引き出しやすくなります。

成功事例

年収800万円の会社員Aさんは、地方銀行から金利2.5%の提示を受けました。

しかし、都市銀行で金利2.0%の見積もりを取得していたため、それを交渉材料として地方銀行に提示しました。

結果、地方銀行は金利2.2%まで引き下げに応じ、Aさんは都市銀行より審査が柔軟な地方銀行で、より有利な条件で融資を受けることができました。

多くの金融機関では、一定の条件を満たすことで金利優遇を受けられる制度があります。

代表的な金利優遇条件は以下の通りです。

これらの条件を満たすことで、金利優遇を受けられる場合があります。

金利優遇条件は金融機関によって異なるため、融資相談の際に確認しましょう。

達成しやすい条件から積極的に活用することをおすすめします。

金利交渉が難しい場合でも、諦める必要はありません。

以下のような代替案を検討しましょう。

融資手数料の減額交渉

金利の引き下げが難しい場合、融資手数料や保証料の減額を交渉する方法があります。

総コストを抑えることができれば、実質的な負担軽減につながります。

融資期間の延長

融資期間を延長することで、毎月の返済額を抑えることができます。

総返済額は増えますが、キャッシュフローが改善されます。

別の金融機関を検討する

1つの金融機関で条件が合わない場合は、別の金融機関を検討しましょう。

金融機関によって審査基準や融資姿勢は大きく異なります。

物件種別・築年数による金利への影響

不動産投資ローンの金利は、物件の種別や築年数によっても変わります。

金融機関は物件の担保価値や収益性を評価するため、物件属性が金利に影響を与えるのです。

どのような物件が低金利で融資を受けやすいのか、具体的に見ていきましょう。

一般的に、区分マンション(特に新築)は最も低金利で融資を受けやすい物件種別です。

区分マンションは法定耐用年数が47年(鉄筋コンクリート造)と長く、担保価値が高いと評価されます。

区分マンションは管理組合による適切な建物管理で高評価

また、管理組合による建物管理が行われるため、建物の維持管理が適切に行われると判断されます。

一棟アパートは、区分マンションより金利がやや高くなる傾向があります。

建物全体の管理責任がオーナーにあるため、修繕費用などのリスクが高いと見なされるためです。

ただし、収益性が高い物件であれば、低金利で融資を受けられる可能性があります。

戸建ては、物件によって金利が大きく異なります。

立地が良く、賃貸需要が高いエリアの戸建ては低金利で融資を受けやすいですが、郊外の戸建ては金利が高くなる傾向があります。

新築物件は、築古物件と比較して低金利で融資を受けやすい傾向があります。

新築物件は法定耐用年数が長く残っており、建物の資産価値が高いと評価されるためです。

また、当面の間は大規模修繕の必要がないため、リスクが低いと判断されます。

築浅物件(築10年以内程度)も、比較的低金利で融資を受けやすいです。

法定耐用年数が十分に残っており、建物の状態も良好であることが多いためです。

築古物件(築20年以上)は、金利が高くなる傾向があります。

築古物件は法定耐用年数短縮・修繕費リスクで金利が高い

法定耐用年数が短くなっており、担保価値が低いと評価されます。

また、修繕費用が発生するリスクも高いと見なされます。

ただし、築古物件でも利回りが高く収益性が良好であれば、融資を受けられる可能性があります。

ノンバンクや日本政策金融公庫は、築古物件にも比較的柔軟に対応しています。

建物の構造も、金利に影響を与える要素です。

鉄筋コンクリート造(RC)や鉄骨鉄筋コンクリート造(SRC)は、法定耐用年数が47年と長く、耐震性・耐火性に優れているため、担保価値が高いと評価されます。

そのため、低金利で融資を受けやすい傾向があります。

鉄骨造は、法定耐用年数が34年(重量鉄骨)または27年(軽量鉄骨)です。

RC造・SRC造と比較すると担保価値が低く評価されるため、金利はやや高めになる傾向があります。

木造は、法定耐用年数が22年と最も短く、担保価値が低いと評価されます。

そのため、金利は最も高くなる傾向があります。

ただし、木造アパートでも立地が良く、収益性が高い物件であれば、比較的低金利で融資を受けられる可能性があります。

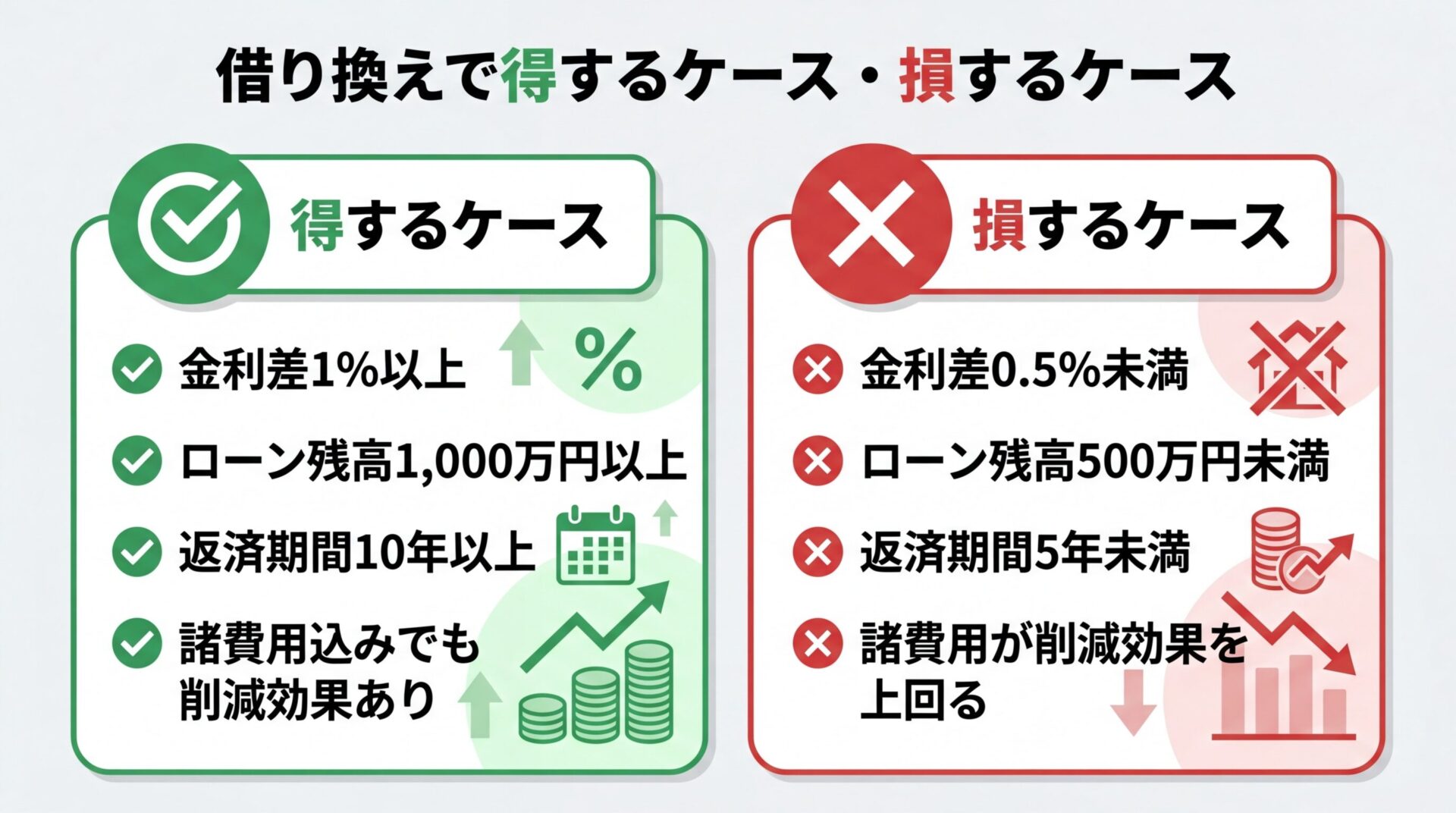

すでに不動産投資ローンを組んでいる方で、現在の金利が高いと感じている場合、借り換えを検討することで金利を下げられる可能性があります。

借り換えとは、現在借りている金融機関とは別の金融機関でローンを組み直し、既存のローンを完済することです。

ここでは、借り換えで得するケースと損するケース、借り換えのタイミングと判断基準について解説します。

借り換えで得するケース

借り換えで得するのは、以下のようなケースです。

一般的に、金利差が1%以上、ローン残高が1,000万円以上、返済期間が10年以上残っている場合、借り換えのメリットが大きいとされています。

借り換えで損するケース

借り換えで損するのは、以下のようなケースです。

借り換えには諸費用が発生。総返済額削減効果を事前シミュレーション必須

借り換えには、融資手数料、登記費用、保証料などの諸費用がかかります。

これらの諸費用を考慮しても総返済額が削減できるかどうかを、事前にシミュレーションすることが重要です。

借り換えには以下のような諸費用がかかります。

諸費用の合計は、一般的に借入金額の数パーセント程度が目安となります。

例えば、3,000万円の借り換えの場合、諸費用は数十万円程度かかることがあります。

借り換えの損益分岐点は、諸費用と金利削減効果のバランスで決まります。

具体例で確認しましょう。

借り換えシミュレーション例

この条件で計算すると、金利2.5%の場合の総返済額は約3,810万円、金利1.5%の場合の総返済額は約3,470万円です。

金利削減効果は約340万円ですが、諸費用80万円を差し引くと、実質的な削減効果は約260万円となります。

このケースでは、借り換えによって大きなメリットが得られることがわかります。

借り換えの手続きは、以下の流れで進みます。

借り換えの手続きには、一般的に一定の期間がかかります。

既存のローンを完済するまでは、現在の金融機関への返済も継続する必要があります。

2026年は、日銀の利上げ影響により金利上昇局面にあります。

2025年12月に日銀は政策金利を0.75%程度へ引き上げ、今後も追加利上げの可能性が示唆されています。

変動金利で借りている方は今後の金利上昇リスクに要注意

変動金利で借りている方は、今後金利が上昇するリスクがあります。

金利上昇が懸念される場合、以下のような対応策が考えられます。

ただし、固定金利は変動金利より金利が高いため、借り換えによって当初の返済額が増える可能性があります。

金利上昇シナリオ別の返済額をシミュレーションし、固定金利借り換えの損益分岐点を計算することが重要です。

借り換えのタイミングは、金利動向だけでなく、ご自身の投資戦略やキャッシュフローの状況も考慮して判断しましょう。

フルローン(頭金0円)で借りることは可能ですが、金融機関や物件によって対応が異なります。

一般的に、フルローンは金利が高くなる傾向があります。

また、審査基準も厳しくなり、年収や属性が高くないと承認されにくいです。

フルローンで借りる場合、不動産会社の提携ローンを活用することが有効です。

提携ローンであれば、フルローンでも比較的審査が通りやすい傾向があります。

ただし、頭金を入れた方が金利が低くなり、総返済額を抑えられるため、可能であれば物件価格の20%程度の頭金を用意することをおすすめします。

年収500万円未満でも融資を受けることは可能ですが、審査基準は厳しくなります。

年収が低い場合、以下のような対策が有効です。

日本政策金融公庫は、民間金融機関より審査基準が柔軟といわれており、年収500万円未満でも融資を受けられる可能性があります。

複数物件を購入する場合、金利が上がるかどうかは金融機関や借り手の属性によって異なります。

一般的に、1件目の物件で順調に返済実績を積み、収益を上げていれば、2件目以降は金利が優遇されることがあります。

不動産投資の実績がある人のほうが、金融機関にとってリスクが低いと判断されるためです。

ただし、既存の借入額が多い場合、返済比率が高くなり、新たな融資を受けにくくなることがあります。

複数物件を保有する場合は、総借入額と年収のバランス、各物件の収益性を総合的に管理することが重要です。

法人名義と個人名義では、金利や融資条件が異なる場合があります。

一般的に、法人名義の方が融資限度額が大きく、複数物件の購入に適しています。

ただし、法人の場合は決算書の内容が審査対象となるため、会社の業績が良好でないと融資を受けにくいことがあります。

個人名義の場合、個人の年収や属性が重視されます。

サラリーマンなど安定した収入がある場合は、個人名義の方が融資を受けやすいことがあります。

法人化のメリット・デメリットは、物件数や年間の不動産所得によって異なります。法人化を検討される際は、税理士などの専門家にご相談されることをおすすめします。

変動金利で借りている場合、金利上昇リスクに備えることが重要です。

以下のような対策が有効です。

金利上昇シミュレーションを行う

金利が1%、2%上昇した場合の返済額をシミュレーションし、キャッシュフローへの影響を把握しましょう。

返済額が家賃収入を上回る閾値を確認することが重要です。

繰上返済を行う

手元資金に余裕がある場合、繰上返済を行ってローン残高を減らすことで、金利上昇の影響を軽減できます。

固定金利への借り換えを検討する

金利上昇が懸念される場合、固定金利への借り換えを検討しましょう。

ただし、固定金利は変動金利より金利が高いため、借り換えのメリットを慎重に計算する必要があります。

家賃収入の増加策を検討する

リフォームや設備追加により物件の価値を高め、家賃を上げることで、返済額増加に対応できます。

予備資金を確保する

金利上昇や空室発生に備えて、一定の予備資金を確保しておくことをおすすめします。

不動産投資ローンの金利は、金融機関のタイプによって大きく異なります。

金利1%の差で総返済額は数百万円変わるため、複数の金融機関で条件を比較することが不可欠です。

低金利で借りるには、自己資金を多めに用意する、属性を高める、資産価値の高い物件を選ぶ、複数の金融機関で比較する、提携ローンを活用するといった方法が有効です。

また、金利交渉のテクニックを活用することで、さらに有利な条件を引き出せる可能性があります。

変動金利と固定金利にはそれぞれメリット・デメリットがあり、ご自身の投資戦略やリスク許容度に応じて選択することが重要です。

2026年は日銀利上げ局面。変動金利の方は金利上昇リスク対策を

2026年は日銀の利上げにより金利上昇局面にあるため、変動金利で借りている方は金利上昇リスクへの対策も検討しましょう。

借り換えや繰上返済、固定金利への切り替えなど、状況に応じた対応が求められます。

不動産投資ローンを組む際は、金利だけでなく融資期間や融資割合、諸費用なども総合的に比較し、ご自身に最適な金融機関を選択することが重要です。

不動産投資には空室・価格変動・金利上昇等のリスクあり

また、不動産投資には空室リスク、価格変動リスク、金利上昇リスク、修繕費用の発生など、さまざまなリスクがあります。

これらのリスクを十分に理解した上で、余裕資金で投資を行うことが大切です。

不動産投資は元本や利益が保証された金融商品ではありません。

不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。

投資を行う際は、金融機関の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!