不動産投資のおすすめ本20冊|2026年・目的別の選び方と読む順番

不動産投資を始めたいと考えているものの、「どのような物件を選べば失敗しないのか」と悩んでいる方は多いのではないでしょうか。

物件選びは不動産投資の成否を左右する最も重要な要素です。立地条件や利回り、築年数など、チェックすべきポイントは数多くあります。

この記事では、不動産投資の物件選びで失敗しないための具体的なポイントから、投資額別のおすすめ物件タイプ、信頼できるサービスの選び方まで、初心者の方にもわかりやすく解説します。

物件選びの基準を理解し、自分に合った投資スタイルを見つけることで、安定した資産形成への第一歩を踏み出せるでしょう。

目次

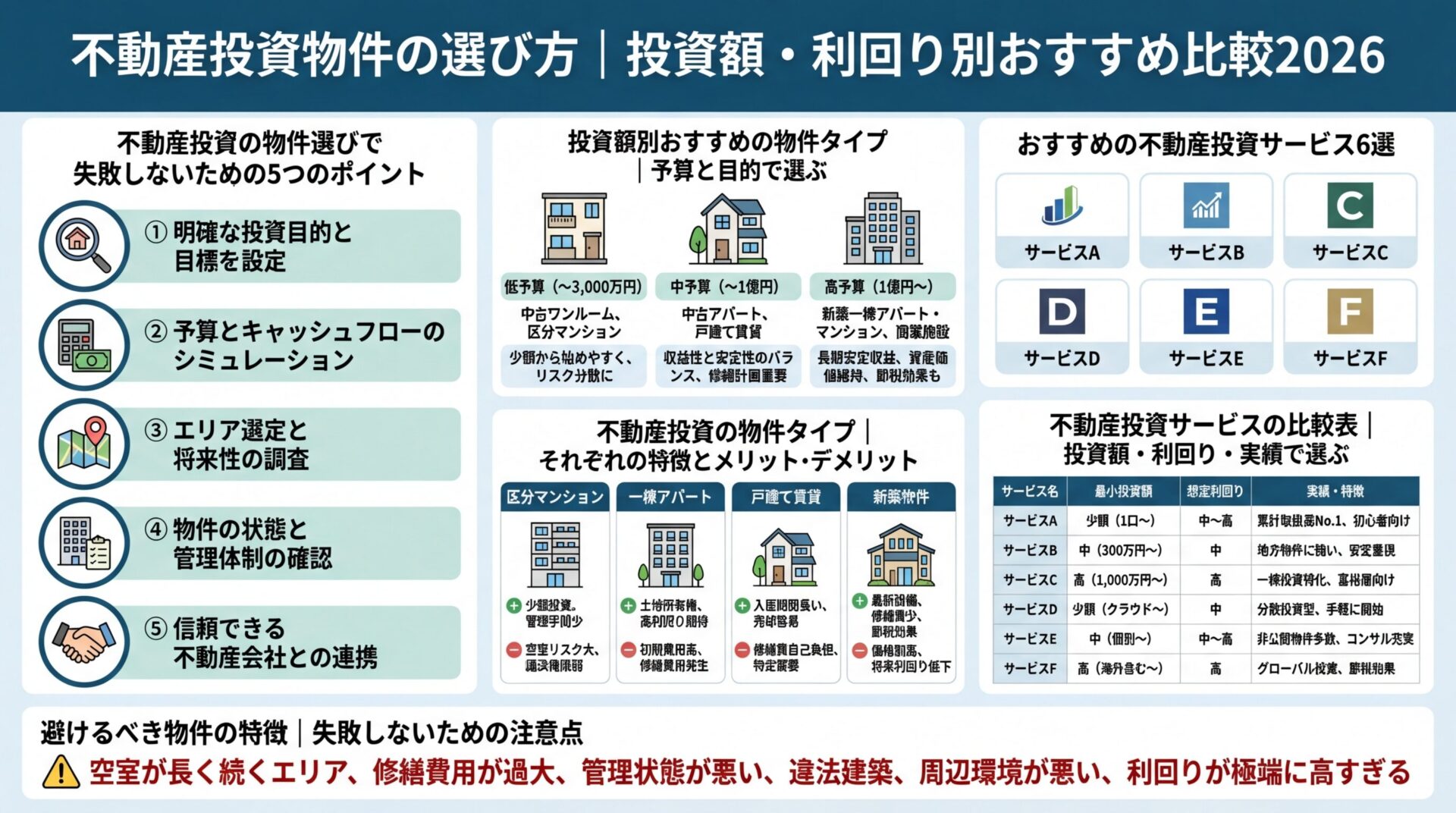

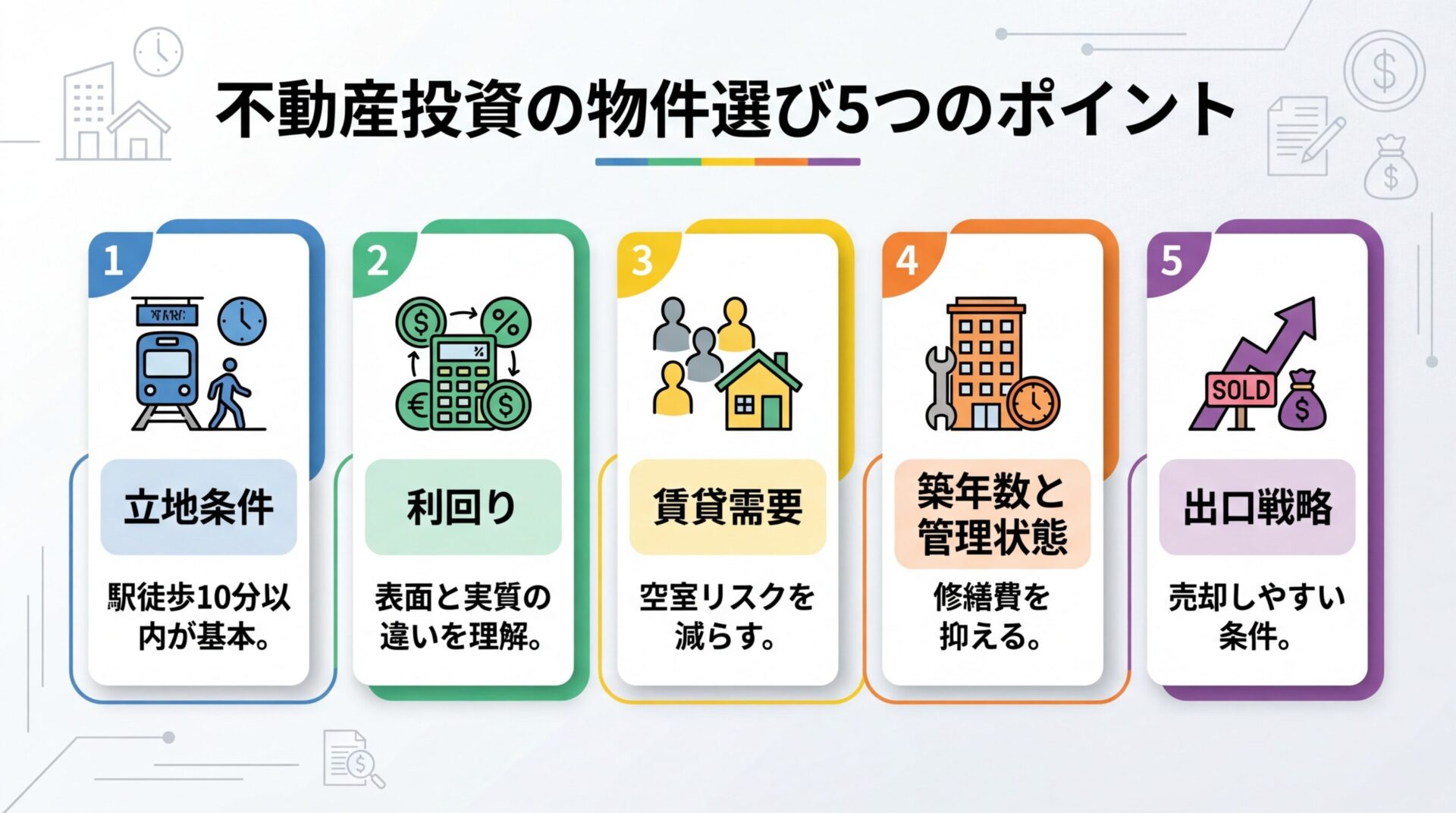

不動産投資の物件選びで失敗しないための5つのポイント

不動産投資で安定した収益を得るには、物件選びの段階で押さえるべきポイントがあります。

ここでは、初心者の方が最も知りたい「どう選べばいいか」を5つの視点から解説します。

不動産投資において、立地条件は最も重要な要素のひとつです。入居者の多くは通勤・通学の利便性を重視するため、駅からの距離が物件選びの大きな判断材料になります。

一般的に、駅徒歩10分以内の物件は賃貸需要が高く、空室リスクを抑えられる傾向にあります。入居希望者の多くが駅徒歩10分以内を希望する傾向にあります。

さらに、駅徒歩5分以内の物件であれば、より入居者に選ばれやすくなるでしょう。ただし、駅近物件は物件価格が高くなる傾向があるため、利回りとのバランスを考慮する必要があります。

ターミナル駅や快速停車駅に近い物件はさらに利便性が高まる

また、最寄り駅の規模や乗降人員数も確認しましょう。ターミナル駅や快速停車駅に近い物件は、さらに利便性が高まります。

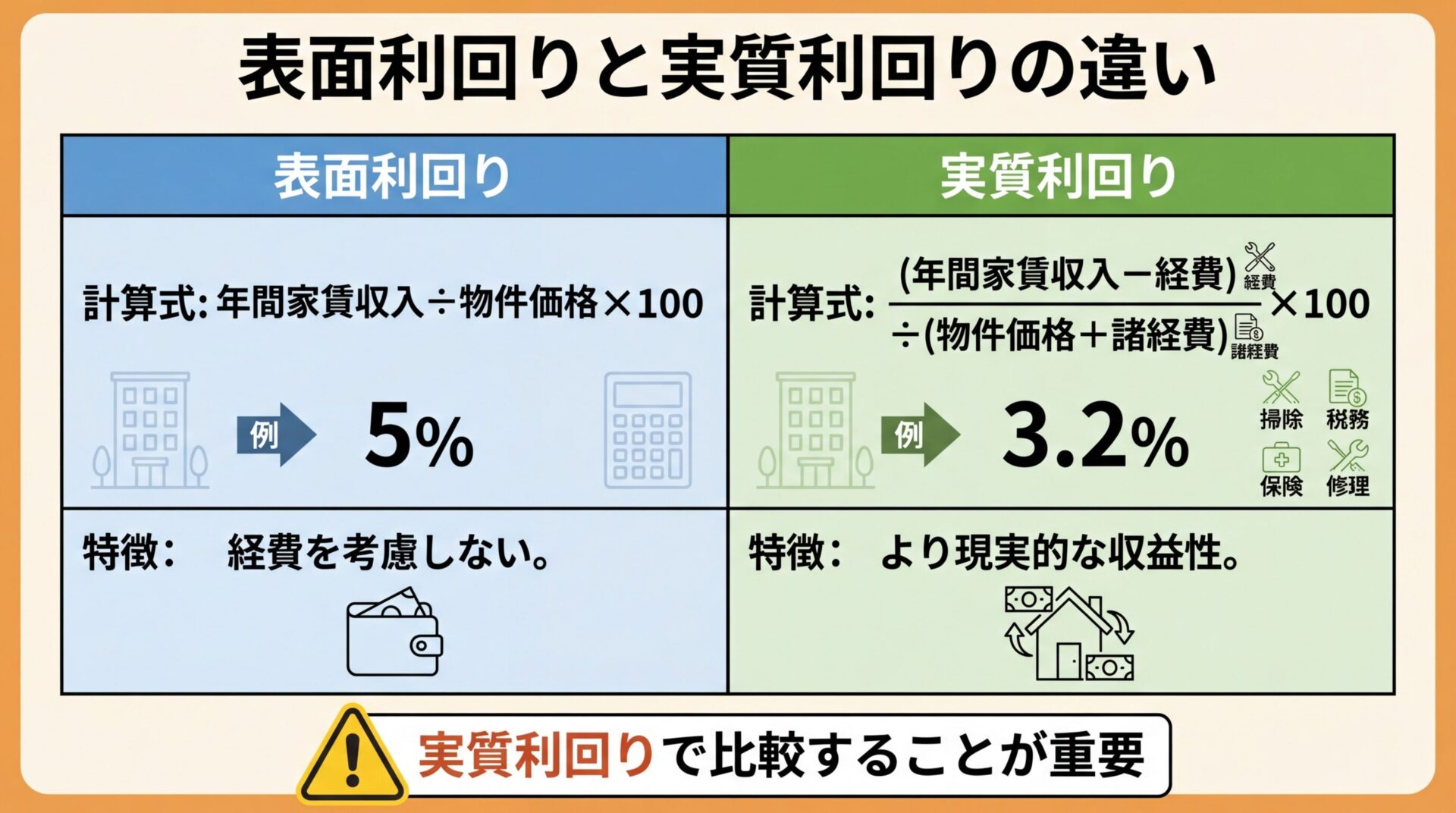

利回りは物件の収益性を判断する重要な指標ですが、表面利回りと実質利回りの違いを理解しておく必要があります。

表面利回りは「年間家賃収入÷物件価格×100」で計算されるもので、物件情報に記載されている利回りの多くはこの表面利回りです。計算が簡単で物件同士の比較には便利ですが、経費を考慮していないため実際の収益とは異なります。

一方、実質利回りは「(年間家賃収入−年間経費)÷(物件価格+購入時諸経費)×100」で計算されます。固定資産税、管理費、修繕積立金などの経費を差し引いた、より現実に近い収益性を示す指標です。

表面利回りが高くても管理費や修繕費が高額な物件は実質利回りが大きく下がる

表面利回りが高くても、管理費や修繕費が高額な物件では実質利回りが大きく下がる場合があります。物件を比較する際は、必ず実質利回りを自分で計算して確認しましょう。

空室リスクは不動産投資における最大のリスクです。空室が続くと家賃収入が得られず、ローン返済や維持費の負担だけが残ります。

賃貸需要の高い物件を見極めるには、人口動態と周辺環境の確認が重要です。人口が増加傾向にあるエリアや、転入者が多い地域は継続的な賃貸需要が見込めます。

また、周辺にスーパーやコンビニ、病院などの生活利便施設が揃っているかも確認しましょう。単身者向け物件であれば、大学や企業が近くにあると入居者が集まりやすくなります。

人口増加エリアと周辺の生活利便施設が賃貸需要の鍵

競合物件の状況も重要なチェックポイントです。周辺に新築物件が多く供給過多になっている地域では、空室リスクが高まる可能性があります。

築年数が古い物件は購入価格が安く利回りが高い傾向にありますが、修繕費が想定外に膨らむリスクがあります。

一般的に、築10年を超えると給湯器やエアコンなどの設備交換が必要になり、築15年以降は外壁塗装や防水工事などの大規模修繕が発生します。これらの費用を事前に把握しておかないと、キャッシュフローが悪化する可能性があります。

築浅物件を選べば修繕費を抑えられますが、物件価格は高くなります。築年数と修繕費のバランスを考慮し、長期的な収支計画を立てることが大切です。

内見時には共用部の清掃状態や設備の劣化具合を確認すること

また、管理状態が良好な物件は資産価値が維持されやすく、入居者の満足度も高まります。内見時には共用部の清掃状態や設備の劣化具合を確認しましょう。

不動産投資は長期保有が基本ですが、将来的な売却も視野に入れておく必要があります。売却しやすい物件の条件を理解しておくと、出口戦略を立てやすくなります。

駅近で立地が良い物件は、築年数が経過しても資産価値が下がりにくい傾向にあります。また、単身者向けの区分マンションは流動性が高く、買い手が見つかりやすいという特徴があります。

一方、地方の一棟物件や築古物件は買い手が限られるため、売却に時間がかかる場合があります。投資を始める段階から、どのタイミングで売却するかを想定しておきましょう。

駅近物件と単身者向け区分マンションは売却しやすい

なお、不動産の譲渡所得税は保有期間によって税率が異なります。保有期間5年以下の短期譲渡所得は39.63%、5年超の長期譲渡所得は20.315%(いずれも所得税・住民税・復興特別所得税を含む)です。

出典: 国税庁 譲渡所得の税金

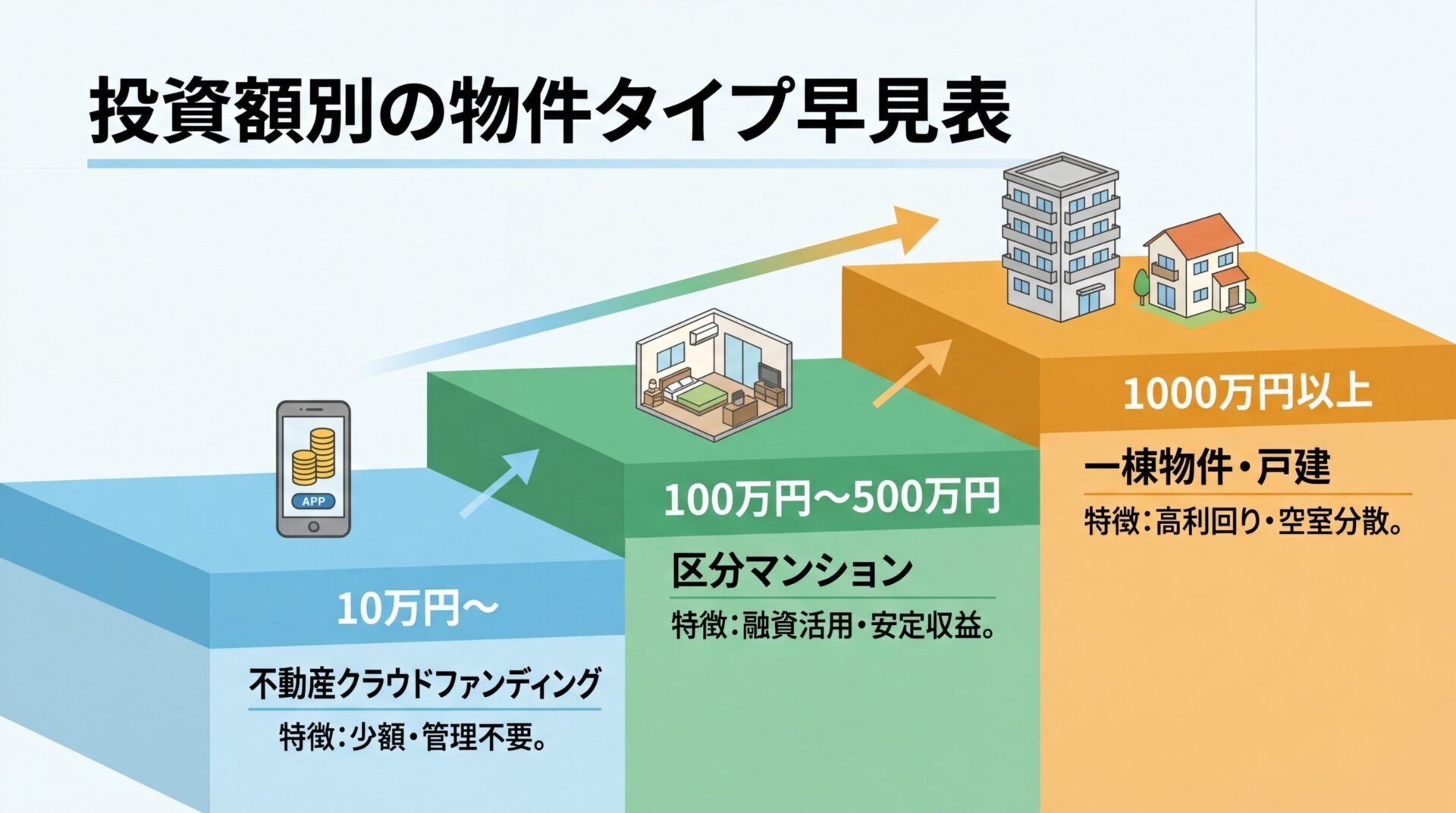

不動産投資には、予算に応じてさまざまな選択肢があります。自分の投資額に合った物件タイプを選ぶことで、無理のない資産形成が可能になります。

ここでは、投資額別におすすめの物件タイプを紹介します。

不動産投資を少額から始めたい方には、不動産クラウドファンディングがおすすめです。インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。

最低投資額は1万円からと、現物不動産投資に比べて圧倒的に低いハードルで始められます。物件の管理や入居者対応は運営会社が行うため、手間がかからないのも大きなメリットです。

想定利回りは4〜10%程度で、案件によっては優先劣後構造により投資家のリスクを軽減する仕組みが採用されています。ただし、運用期間中は途中解約ができない案件が多く、元本保証もありません。

運用期間中は途中解約不可、元本保証なし

また、人気の案件は募集開始後すぐに満額となる場合があるため、タイミングを逃さないよう注意が必要です。

自己資金100万円〜500万円程度あれば、区分マンション投資を検討できます。区分マンションとは、マンションの1室を所有して賃貸に出す投資方法です。

融資を利用すれば、自己資金を頭金として数千万円の物件を購入できます。一般的に、不動産投資ローンの融資額は年収の7〜10倍程度が目安とされています。

コンパクトマンション(単身者向け物件)は賃貸需要が安定しており、管理の手間も比較的少ないため、初心者に向いています。実質利回りは都心部で3〜4%程度が目安です。

融資を活用すれば少ない自己資金で投資規模を拡大できる

ただし、区分マンションは1室のみの所有のため、空室が発生すると収入がゼロになるリスクがあります。立地条件の良い物件を選ぶことが重要です。

自己資金1000万円以上あれば、一棟アパートや戸建賃貸への投資も選択肢に入ります。一棟物件は複数の部屋を所有するため、空室リスクを分散できるメリットがあります。

一棟アパートの表面利回りは全国平均で8%前後、首都圏で6〜7%台、地方で9%前後が目安です(2025年時点)。区分マンションに比べて利回りが高い傾向にありますが、管理の手間や修繕費の負担も大きくなります。

戸建賃貸はファミリー層がターゲットとなり、一度入居すると長期間住んでもらえる可能性が高いという特徴があります。ただし、退去後の原状回復費用が高額になる場合があります。

一棟物件は売却時の買い手が限られるため出口戦略の検討が必要

一棟物件や戸建賃貸は物件価格が高く、売却時の買い手が限られるため、出口戦略を慎重に検討する必要があります。

| 投資額 | 物件タイプ | 利回り目安(表面) | メリット | デメリット |

| 10万円〜 | 不動産クラウドファンディング | 4〜10% | 少額から始められる、管理不要 | 途中解約不可、元本保証なし |

| 100万円〜500万円 | コンパクトマンション(区分) | 3〜5%(都心部) | 融資利用で投資規模拡大可能、管理が比較的容易 | 空室時は収入ゼロ、管理費・修繕積立金の負担 |

| 1000万円以上 | 一棟アパート・戸建賃貸 | 5〜10% | 空室リスク分散、高利回り | 管理の手間大、修繕費高額、売却に時間 |

※表面利回りの目安です。実質利回りはこれより低くなります。

不動産投資には、区分マンション、一棟アパート・マンション、戸建賃貸、不動産クラウドファンディングの4つの主要な物件タイプがあります。

それぞれの特徴を理解し、自分の投資目的に合ったタイプを選びましょう。

区分マンションは、マンションの1室を購入して賃貸に出す投資方法です。初心者に最もおすすめされる物件タイプです。

メリットは、一棟物件に比べて投資額が少なく、管理の手間も比較的少ないことです。建物全体の管理は管理組合が行うため、オーナーは室内の設備管理と入居者対応に集中できます。

また、都心部の駅近物件であれば、賃貸需要が安定しており空室リスクを抑えられます。売却時も買い手が見つかりやすく、流動性が高いという特徴があります。

投資額が少なく管理の手間も少ないため初心者向き

デメリットは、1室のみの所有のため空室が発生すると収入がゼロになることです。また、管理費や修繕積立金が毎月発生し、これらの費用は築年数とともに上昇する傾向にあります。

一棟アパート・マンションは、建物全体を所有して複数の部屋を賃貸に出す投資方法です。収益性を重視する投資家に向いています。

メリットは、複数の部屋を所有するため空室リスクを分散できることです。一部の部屋が空室でも他の部屋からの家賃収入があるため、収入がゼロになるリスクは低くなります。

また、土地と建物の両方を所有するため、資産価値が高く、相続税の評価額を圧縮できる税効果も見込めます。想定利回りも区分マンションより高い傾向にあります。

大規模修繕には数百万円から数千万円の費用がかかる場合がある

デメリットは、投資額が大きく、管理の手間や修繕費の負担も大きいことです。外壁塗装や屋根の修繕など、大規模修繕には数百万円から数千万円の費用がかかる場合があります。

戸建賃貸は、一戸建て住宅を購入して賃貸に出す投資方法です。ファミリー層をターゲットとした投資スタイルです。

メリットは、一度入居すると長期間住んでもらえる可能性が高いことです。子どもの学校や職場の関係で、ファミリー層は頻繁に引っ越しをしない傾向にあります。

また、戸建賃貸は供給が少ないため、競合物件が少なく差別化しやすいという特徴があります。ペット可にすることで、さらに賃貸需要を高められます。

ファミリー層は長期入居の傾向があり安定収益が見込める

デメリットは、退去後の原状回復費用が高額になる可能性があることです。ファミリー層は入居期間が長い分、設備の劣化も進みやすくなります。また、空室期間が長引くと収入がゼロになるリスクがあります。

不動産クラウドファンディングは、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。

メリットは、1万円から投資できる少額性と、複数の案件に分散投資できることです。物件の管理や入居者対応は運営会社が行うため、手間がかからず本業が忙しい方でも始めやすいでしょう。

また、オンラインで完結するため、全国どこからでも投資できます。想定利回りは4〜10%程度で、案件によっては優先劣後構造により投資家のリスクを一定程度軽減する仕組みが採用されています。

運用期間中は途中解約不可、元本保証なし、運営会社の倒産リスクあり

デメリットは、運用期間中は途中解約ができない案件が多いことです。また、元本保証はなく、不動産価格の変動や運営会社の倒産リスクがあります。人気の案件は募集開始後すぐに満額となるため、投資機会を逃す可能性もあります。

不動産投資を始める際には、信頼できるサービスを選ぶことが重要です。ここでは、マンション投資とクラウドファンディングから、それぞれ3社ずつ紹介します。

各サービスの特徴を理解し、自分に合ったパートナーを見つけましょう。

出典: トーシンパートナーズ公式サイト

| トーシンパートナーズの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 相談導線なし |

| 運営会社 | 株式会社トーシンパートナーズ |

📌 トーシンパートナーズの特徴

✓ 自社ブランド「ZOOM」シリーズは都心で高い人気

✓ 月々1万円からマンション経営を始められる手軽さ

✓ 35年以上の供給実績で培った安定のノウハウ

トーシンパートナーズは、設立から30年以上の実績を持つマンション投資サービスです。デザイナーズマンションブランド「ZOOM」シリーズの企画・販売・管理までワンストップで提供しています。

最低投資額は1万円からと少額で始められ、入居率は99%と高水準を維持しています。想定利回りは3.5%〜4.5%程度で、安定したインカムゲインを目指せる商品設計です。

1万円から始められる・入居率99%・30年以上の実績で安心

出典: J.P.Returns公式サイト

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.98% ※2025年度実績 |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 個別相談 |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率業界No.1!99.98%の驚異的な実績で空室リスクを最小化※①②

✓ 10万円から始められる都心マンション投資

✓ 顧客サービス満足度No.1!専任のコンサルにより手厚いフォローが充実!※③

※① 東京商工リサーチによる不動産投資の入居率実績(2026年6月調べ)

※② 2025年度実績

※③ 東京商工リサーチによる不動産投資の顧客満足度に関するアンケートの結果(2026年6月調べ)

J.P.Returnsは、J.P.Returns株式会社が運営するマンション投資サービスです。都市部のコンパクトマンションを中心に、新築・中古物件を取り扱っています。

自己資金・頭金の目安は10万円程度から(物件・ローン条件により異なる)で、想定利回りは3.5〜4.5%程度です。入居率は99.98%と非常に高い水準を維持しています。

出典: J.P.Returns公式サイト

入居率99.98%の高い実績と一貫したサポート体制

オンラインで完結する手続きと、セミナーでの情報提供が特徴です。物件の選定から管理まで一貫したサポートを受けられます。

空室リスクや修繕費増加により投資元本を下回る損失が生じる可能性あり

ただし、不動産投資には空室リスクや修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

出典: RENOSY(リノシー)公式サイト

| RENOSY(リノシー)の基本情報 | |

| 投資開始額 | 月1万円〜※1 |

| 想定利回り | 3〜7% |

| 実績指標 | 入居率99.6% ※2025年10月時点 7年連続不動産投資売上No.1 ※東京商工リサーチによる不動産投資の売上実績(2020年~2026年3月調べ) |

| リスク対策 | ・空室リスク/修繕/設備費用をカバーする管理プラン ・地震/火災保険に加入できる ・売却までワンストップ |

| 上場区分 | 東証グロース市場上場企業が運営 |

| オンライン対応 | オンライン完結※2 |

| 相談形式 | セミナー/個人面談/電話/メール/チャット |

| 運営会社 | 株式会社GA technologies |

※1 ローンのご利用を前提としております。家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出。諸条件により異なり、フルローンの場合、初期費用として10万円/件が必要です。

※2 別途与信手続きには、一部金融機関で書面でのお手続きをお願いする場合がございます。

📌 RENOSY(リノシー)の特徴

✓ AIを活用した物件選定で入居率99.6%(2025年10月時点)を実現

✓ 東証グロース上場の株式会社GA technologies運営で信頼性が高い

✓ 7年連続不動産投資売上No.1(※東京商工リサーチによる不動産投資の売上実績/2020年〜2026年3月調べ)

RENOSY(リノシー)は、株式会社GA technologies(東証グロース上場)が運営するAI不動産投資サービスです。

出典: 株式会社GA technologies 会社概要AIを活用した物件選定により、都市部の物件を豊富なラインナップで取り扱っています。

最低投資額は10万円程度から(フルローンを組んだ場合に初期費用として1件あたりに発生します。)で、想定利回りは3〜7%程度です。入居率は99.6%(2025年10月時点)と高い水準を維持しています。

出典: RENOSY(リノシー)公式サイト

オンライン完結とAI物件選定で初心者でも始めやすい

オンラインで完結する手続きと、セミナーでの情報提供が特徴です。物件の選定から管理まで一貫してサポートを受けられるため、初心者でも始めやすいでしょう。

想定利回りは予定分配率であり運用実績を保証するものではありません

ただし、想定利回りは予定分配率であり、運用実績を保証するものではありません。不動産投資には空室リスクや不動産価格の変動リスクがあるため、慎重な検討が必要です。

出典: COZUCHI公式サイト

| COZUCHIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜10% |

| 実績指標 | 143件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | LAETOLI株式会社 |

📌 COZUCHIの特徴

✓ 想定利回り4%〜10%の高利回りファンドが豊富

✓ 途中解約にも対応し、流動性の高い不動産投資が可能

✓ 1万円から投資可能で不動産投資の入門に最適

COZUCHIは、LAETOLI株式会社が運営する不動産クラウドファンディングサービスです。短期運用型と中長期運用型の2つのタイプがあり、投資家のニーズに応じて選択できます。

短期運用型は1万円から投資でき、想定年利率は4〜10%です。中長期運用型は10万円からとなります。これまでに143件のファンドを組成しており、実績が豊富です。

出典: COZUCHI公式サイト

1万円から始められオンライン完結で全国から投資可能

オンラインで完結する手続きが特徴で、全国どこからでも投資できます。案件によっては優先劣後構造を採用しており、投資家のリスクを一定程度軽減する仕組みがあります。

運用期間中は途中解約不可、元本保証なし

ただし、運用期間中は途中解約ができない案件が多く、元本保証はありません。不動産価格の変動や運営会社の倒産リスクがあるため、ご自身の判断と責任で投資判断を行ってください。

出典: CREAL公式サイト

| CREALの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜6% |

| 実績指標 | 142件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | クリアル株式会社 |

📌 CREALの特徴

✓ 東証グロース上場クリアル社が運営する信頼の不動産CFサービス

✓ 累計調達額トップクラスの実績

✓ 1万円から投資でき、優先劣後出資で投資家を保護

CREALは、クリアル株式会社(東証グロース上場)が運営する不動産クラウドファンディングサービスです。上場企業が運営する安心感と、豊富な実績が特徴です。

最低投資額は1万円から、想定利回りは4〜6%です。これまでに142件のファンドを組成しており(2026年3月26日時点)、実績が豊富です。

出典: CREAL公式サイト

東証グロース上場企業運営で142件の豊富な実績

オンラインで完結する手続きが特徴で、全国どこからでも投資できます。案件によっては優先劣後構造を採用していますが、劣後出資のないファンドもあるため、案件ごとに確認が必要です。

想定利回りは予定分配率であり運用実績を保証するものではありません

ただし、想定利回りは予定分配率であり、運用実績を保証するものではありません。運用期間中は途中解約ができない場合があり、元本割れのリスクがあります。

出典: プロパティエージェント公式サイト

| プロパティエージェントの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | プロパティエージェント株式会社 |

📌 プロパティエージェントの特徴

✓ 東証プライム上場の安定した経営基盤

✓ 入居率99.93%でマンション経営の安定性が高い

✓ 不動産DXを推進し、オンラインで効率的な投資管理

プロパティエージェントは、プロパティエージェント株式会社が運営するマンション投資サービスです。ミガロホールディングス株式会社(東証プライム)のグループ会社です。

出典: プロパティエージェント公式サイト

自社ブランド「クレイシア」「クレイシアIDZ」を展開しており、初期費用の目安は10万円程度から(物件・ローン条件により異なる)です。想定利回りは3.5〜4.5%程度で、入居率は99%を維持しています。

東証プライム上場グループで財務基盤が安定

オンラインで完結する手続きと、セミナーでの情報提供が特徴です。親会社が東証プライム上場企業であるため、財務基盤が安定しています。

空室リスクや不動産価格の変動リスクがあります

ただし、不動産投資には空室リスクや不動産価格の変動リスクがあります。投資を行う際は、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

出典: OwnersBook公式サイト

| OwnersBookの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4.2%〜5.9% |

| 実績指標 | 410件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | ロードスターインベストメンツ株式会社 |

📌 OwnersBookの特徴

✓ 東証プライム上場ロードスターキャピタル運営で信頼性抜群

✓ 累計360件超のファンド運営実績

✓ 不動産のプロが厳選した物件に1万円から投資可能

OwnersBookは、ロードスターインベストメンツ株式会社が運営する不動産クラウドファンディングサービスです。ロードスターキャピタル株式会社(東証プライム)の100%子会社です。

最低投資額は1万円から、想定年利回りは4.2〜5.9%です(貸付型案件の予定年利回り)。これまでに410件のファンドを組成しており、豊富な実績があります。

出典: OwnersBook公式サイト

貸付型案件は全案件不動産担保付きでリスク軽減

貸付型案件は全案件不動産担保付きで、リスクを一定程度軽減する仕組みがあります。オンラインで完結する手続きと、セミナーでの情報提供が特徴です。

優先劣後構造は案件タイプにより異なるため案件ごとに確認が必要

ただし、優先劣後構造は案件タイプにより異なるため、案件ごとに確認が必要です。元本保証はなく、不動産価格の変動や運営会社の倒産リスクがあります。

不動産投資サービスの比較表

不動産投資サービスを選ぶ際には、投資額、利回り、実績などの数値を比較することが重要です。

ここでは、マンション投資会社と不動産クラウドファンディングの比較表を紹介します。

| サービス名 | 投資開始額 | 想定利回り | 入居率 | 上場区分 | オンライン対応 | 相談形式 |

| トーシンパートナーズ | 10,000円〜 | 3.5%〜4.5% | 99% | 非上場 | オンライン完結 | 相談導線なし |

| J.P.Returns | 100,000円〜 | 3.5%〜4.5% | 99.98% | 非上場 | オンライン完結 | セミナーあり |

| RENOSY(リノシー) | ※100,000円〜 | 3%〜7% | ※99.60% | 運営会社上場 | オンライン完結 | セミナーあり |

| プロパティエージェント | 100,000円〜 | 3.5%〜4.5% | 99% | 親会社上場 | オンライン完結 | セミナーあり |

マンション投資会社は、いずれも初期費用10万円程度から始められます。想定利回りは3〜7%程度で、入居率は99%以上と高い水準を維持しています。

オンラインで完結する手続きと、セミナーでの情報提供が共通の特徴です。上場企業またはその関連会社が運営しているサービスもあり、財務基盤の安定性も選択基準のひとつになります。

| サービス名 | 投資開始額 | 想定利回り | ファンド数 | 上場区分 | オンライン対応 | リスク対策 |

| COZUCHI | 10,000円〜 | 4%〜10% | 143件 | 非上場 | オンライン完結 | 案件により異なる |

| CREAL | 10,000円〜 | 4%〜6% | 142件 | 運営会社上場 | オンライン完結 | 案件により異なる |

| OwnersBook | 10,000円〜 | 4.2%〜5.9% | 410件 | 親会社上場 | オンライン完結 | 案件により異なる |

不動産クラウドファンディングは、1万円から投資できる少額性が特徴です。想定利回りは4〜10%程度で、マンション投資に比べて高い傾向にあります。

いずれもオンラインで完結する手続きが可能です。リスク対策として優先劣後構造を採用している案件もありますが、案件ごとに異なるため確認が必要です。

不動産投資で失敗しないためには、避けるべき物件の特徴を理解しておくことが重要です。

ここでは、初心者が見落としがちな4つの注意点を解説します。

立地が悪い物件は、賃貸需要が低く空室リスクが高まります。駅から徒歩15分以上離れている物件は、入居者が集まりにくい傾向にあります。

また、周辺に騒音や悪臭を発する施設がある物件、風俗・遊興施設が近い物件も避けたほうがよいでしょう。入居者の生活環境が良くないと判断され、人気が下がる可能性があります。

人口減少地域や大学・企業の移転予定地域は将来的な賃貸需要減少に注意

さらに、人口減少が進んでいる地域や、大学・企業の移転が予定されている地域も注意が必要です。将来的な賃貸需要の減少が見込まれます。

物件を選ぶ際は、現地を訪れて周辺環境を確認しましょう。昼間と夜間の雰囲気の違いもチェックすることをおすすめします。

表面利回りが異常に高い物件は、何かしらの問題を抱えている可能性があります。利回りが高い理由を必ず確認しましょう。

築年数が古く修繕費が高額になる物件、立地が悪く空室リスクが高い物件、周辺の家賃相場より高い家賃設定をしている物件などが該当します。

地方の高利回り物件は人口減少により将来的な賃貸需要が不透明

また、地方の物件は都市部に比べて利回りが高い傾向にありますが、人口減少により将来的な賃貸需要が不透明です。売却時に買い手が見つかりにくいリスクもあります。

利回りだけで判断せず、実質利回りを計算し、長期的な収支計画を立てることが大切です。

築年数が古い物件は、購入価格が安く利回りが高い傾向にありますが、修繕費が想定外に膨らむリスクがあります。

築20年を超えると大規模な修繕が必要になります。給湯器やエアコンなどの設備交換だけでなく、外壁塗装や屋根の修繕、配管の交換など大規模な修繕が必要になります。これらの費用は数百万円から数千万円に及ぶ場合があります。

旧耐震基準(1981年5月以前)の物件は地震リスクが高く耐震補強工事が必要な場合あり

また、旧耐震基準(1981年5月以前)の物件は、地震リスクが高く、耐震補強工事が必要になる可能性があります。新耐震基準(1981年6月以降)の物件を選ぶことをおすすめします。

築古物件を購入する際は、修繕履歴を確認し、今後必要になる修繕費を見積もっておきましょう。

違法建築や事故物件は、資産価値が大きく下がり、売却が困難になるリスクがあります。購入前に必ず確認しましょう。

違法建築とは、建築基準法に違反している建物のことです。建ぺい率や容積率のオーバー、用途地域の違反などが該当します。違法建築は融資を受けられない場合があり、売却時にも買い手が見つかりにくくなります。

事故物件とは、過去に自殺や他殺、孤独死などがあった物件のことです。事故物件は入居者が集まりにくく、家賃を下げざるを得ない場合があります。

重要事項説明書をよく確認し不明点は不動産会社に質問すること

購入前には、重要事項説明書をよく確認し、不明な点は不動産会社に質問しましょう。また、インターネットで事故物件情報を検索することもできます。

不動産投資の物件を探す方法は、大きく分けて3つあります。それぞれの特徴を理解し、自分に合った方法を選びましょう。

不動産投資会社は、投資用物件の販売から管理まで一貫してサポートを提供しています。初心者にとって最も利用しやすい情報源です。

多くの不動産投資会社は、無料のセミナーや個別相談を開催しています。セミナーでは不動産投資の基礎知識から物件選びのポイントまで学べます。個別相談では、自分の年収や投資目的に合った物件を提案してもらえます。

金融機関と提携しており融資の相談もできる

また、不動産投資会社は金融機関と提携しており、融資の相談もできます。物件の管理も委託できるため、本業が忙しい方でも始めやすいでしょう。

ただし、不動産投資会社によって取り扱う物件や提案内容が異なります。複数の会社から話を聞き、比較検討することをおすすめします。

不動産仲介会社は、売主と買主の間に立って物件の売買を仲介します。一般には公開されていない非公開物件の情報を持っている場合があります。

仲介会社に投資目的や予算を伝えておくと、条件に合った物件が出たときに優先的に紹介してもらえます。また、地域密着型の仲介会社は、そのエリアの賃貸需要や家賃相場に詳しいという特徴があります。

仲介手数料(物件価格の3%+6万円+消費税が上限)がかかる

ただし、仲介会社は物件の管理サービスを提供していない場合が多いため、別途管理会社を探す必要があります。また、仲介手数料(物件価格の3%+6万円+消費税が上限)がかかります。

信頼できる仲介会社を見つけるには、実績や口コミを確認し、複数の会社に相談することが大切です。

不動産ポータルサイトは、インターネット上で物件情報を検索できるサービスです。多数の物件情報を比較でき、相場観を把握するのに役立ちます。

エリアや価格、利回りなどの条件で絞り込み検索ができるため、効率的に物件を探せます。また、物件の写真や間取り図、周辺環境の情報も確認できます。

多数の物件情報を比較でき相場観の把握に最適

ただし、ポータルサイトに掲載されている物件は、すでに多くの投資家が目にしている可能性があります。条件の良い物件はすぐに売れてしまうため、こまめにチェックすることが重要です。

ポータルサイトは、あくまで相場観を把握するための情報収集ツールとして活用し、実際の購入は不動産投資会社や仲介会社を通じて行うことをおすすめします。

不動産投資では、多くの場合、金融機関から融資を受けて物件を購入します。融資の仕組みと審査基準を理解しておきましょう。

不動産投資ローンの融資額は、一般的に年収の7〜10倍程度が目安とされています。年収500万円の場合、3,500万円〜5,000万円程度の融資が受けられる可能性があります。

ただし、融資額は年収だけで決まるわけではありません。勤務先の規模や勤続年数、自己資金の額、他のローンの借入状況なども審査対象になります。

また、購入する物件の収益性や担保価値も重要な審査基準です。賃貸需要が高く、空室リスクが低い物件であれば、融資を受けやすくなります。

金融機関によって審査基準は異なる。年収700万円以上なら都市銀行も視野に

金融機関によって審査基準は異なります。年収700万円以上であれば都市銀行からの融資も視野に入りますが、年収500万円〜700万円の場合は地方銀行やネット銀行、ノンバンクが選択肢になります。

不動産投資では、物件価格の全額を融資で賄う「フルローン」が可能な場合もありますが、一般的には物件価格の10〜30%程度の自己資金(頭金)を用意することが推奨されます。

自己資金が多いほど、融資審査に通りやすくなり、金利も低くなる傾向にあります。また、自己資金が多ければ月々のローン返済額が減り、キャッシュフローが改善されます。

ただし、フルローンを利用できれば、少ない自己資金で投資規模を拡大できるメリットがあります。物件の収益性が高く、空室リスクが低い場合は、フルローンを検討する価値があるでしょう。

物件価格以外に諸費用(仲介手数料・登記費用・保険料等)が5〜10%かかる

なお、物件価格以外にも、仲介手数料、登記費用、火災保険料などの諸費用が物件価格の5〜10%程度かかります。これらの費用も含めて資金計画を立てましょう。

不動産投資で成功するには、キャッシュフローを黒字にすることが重要です。キャッシュフローとは、家賃収入からローン返済や経費を差し引いた、手元に残る現金のことです。

返済計画を立てる際は、実質利回りを正確に計算し、空室率も考慮しましょう。満室を前提とした計画では、空室が発生したときにキャッシュフローがマイナスになる可能性があります。

家賃収入の10〜15%程度を修繕費として積み立てる

また、修繕費の積立も忘れずに行いましょう。築年数が経過すると修繕費が増加するため、家賃収入の10〜15%程度を修繕費として積み立てておくことが推奨されます。

金利上昇リスクにも注意が必要です。変動金利でローンを組む場合、金利が上昇すると返済額が増加します。固定金利と変動金利のメリット・デメリットを比較し、自分に合った返済方法を選びましょう。

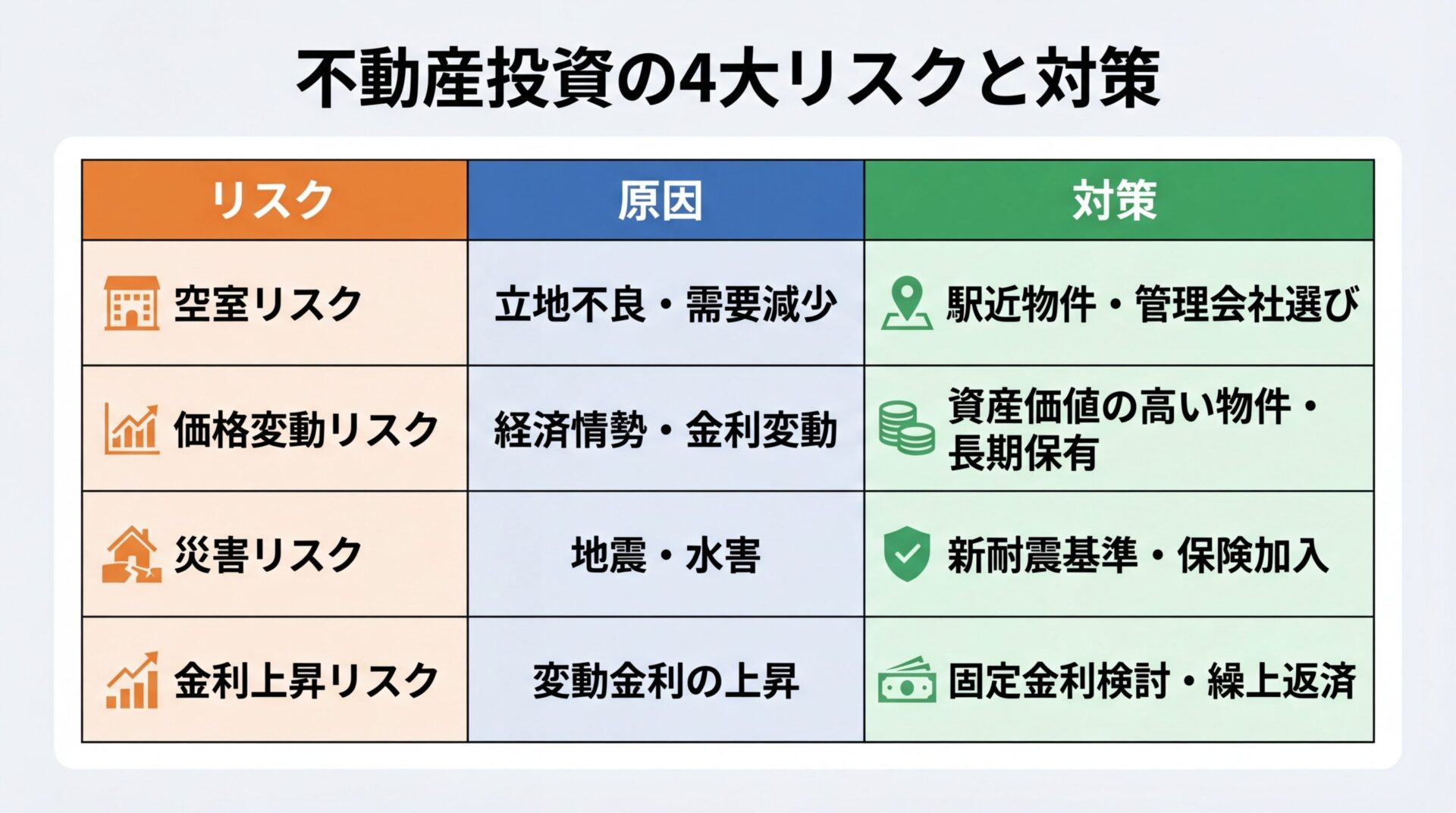

不動産投資には、さまざまなリスクがあります。リスクを理解し、適切な対策を講じることが重要です。

空室リスクは、不動産投資における最大のリスクです。空室が続くと家賃収入が得られず、ローン返済や維持費の負担だけが残ります。

空室リスクを減らすには、賃貸需要の高い立地の物件を選ぶことが最も重要です。駅徒歩10分以内、周辺に生活利便施設が揃っている物件を選びましょう。

また、入居者募集に強い管理会社を選ぶことも大切です。管理会社の入居率や募集活動の実績を確認しましょう。家賃保証やサブリースを利用する方法もありますが、手数料がかかるためキャッシュフローが悪化する可能性があります。

空室発生時は家賃見直しや設備改善で対応

空室が発生した場合は、家賃の見直しや設備の改善を検討しましょう。周辺の競合物件と比較し、適正な家賃設定を行うことが重要です。

不動産価格は、経済情勢や金利、人口動態などの影響を受けて変動します。購入時より価格が下落すると、売却時に損失が発生する可能性があります。

不動産価格の変動リスクを減らすには、資産価値が下がりにくい物件を選ぶことが重要です。駅近で立地が良い物件、賃貸需要が安定している物件は、価格が下がりにくい傾向にあります。

短期売却は税率が高い。保有期間5年以下は39.63%、5年超は20.315%

また、長期保有を前提とした投資計画を立てましょう。短期間での売却を前提とすると、市場の変動に左右されやすくなります。

なお、不動産の譲渡所得税は保有期間によって税率が異なります。保有期間5年以下の短期譲渡所得は39.63%、5年超の長期譲渡所得は20.315%(いずれも所得税・住民税・復興特別所得税を含む)です。

出典: 国税庁 譲渡所得の税金

日本は地震や水害などの自然災害が多い国です。災害により物件が損傷すると、修繕費が高額になり、賃貸経営が困難になる可能性があります。

災害リスクを減らすには、新耐震基準(1981年6月以降)の物件を選ぶことが重要です。また、ハザードマップで物件の所在地が浸水想定区域や土砂災害警戒区域に該当しないか確認しましょう。

火災保険と地震保険への加入は必須

火災保険や地震保険への加入も必須です。火災保険は建物の損害を補償し、地震保険は地震による損害を補償します。保険料は経費として計上できます。

また、定期的なメンテナンスを行い、建物の劣化を防ぐことも災害リスクの軽減につながります。

変動金利でローンを組む場合、金利が上昇すると返済額が増加します。金利上昇リスクは、キャッシュフローに大きな影響を与える可能性があります。

変動金利は固定金利に比べて金利が低い傾向にありますが、将来的に金利が上昇するリスクがあります。一方、固定金利は返済額が変わらないため、長期的な返済計画を立てやすいという特徴があります。

変動金利選択時は金利1%上昇時のシミュレーション必須

変動金利を選ぶ場合は、金利が上昇したときのシミュレーションを行い、返済可能かどうか確認しましょう。金利が1%上昇すると、返済額がどの程度増加するかを計算しておくことが重要です。

また、繰り上げ返済を活用して元本を減らすことで、金利上昇リスクを軽減できます。

不動産投資の物件選びに関して、初心者の方からよく寄せられる質問に答えます。

不動産投資の物件選びでは、立地条件、利回り、賃貸需要、築年数、出口戦略の5つのポイントを押さえることが重要です。

投資額に応じて選ぶべき物件タイプが異なります。10万円から始められる不動産クラウドファンディング、100万円〜500万円で始められる区分マンション、1000万円以上で始められる一棟物件や戸建賃貸があります。

物件を選ぶ際は、避けるべき物件の特徴を理解しておきましょう。立地が悪い物件、利回りだけが高い物件、築古物件、違法建築・事故物件は注意が必要です。

融資を受ける際は、年収の7〜10倍程度が融資額の目安になります。自己資金を多く用意すれば、融資審査に通りやすくなり、金利も低くなる傾向にあります。

不動産投資には、空室リスク、不動産価格の変動リスク、災害リスク、金利上昇リスクなどがあります。これらのリスクを理解し、適切な対策を講じることが重要です。

不動産投資は元本や利益が保証された金融商品ではありません

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!