不動産投資の初期費用は総額いくら?物件別の内訳と抑え方2026

不動産投資を始めたいけれど、何から手をつければいいかわからない。

そんな悩みを抱えている方も多いのではないでしょうか。

老後2000万円問題や給与収入だけでは不安な時代に、不動産投資は安定した収入源として注目されています。

しかし、物件購入には数千万円の資金が必要で、失敗すれば大きな損失を被るリスクもあります。

本記事では、不動産投資の具体的なやり方を初心者にもわかりやすく解説します。投資方法の選び方から物件購入の手順、失敗しないためのリスク対策まで、実践的な情報をお届けします。

目次

不動産投資のやり方

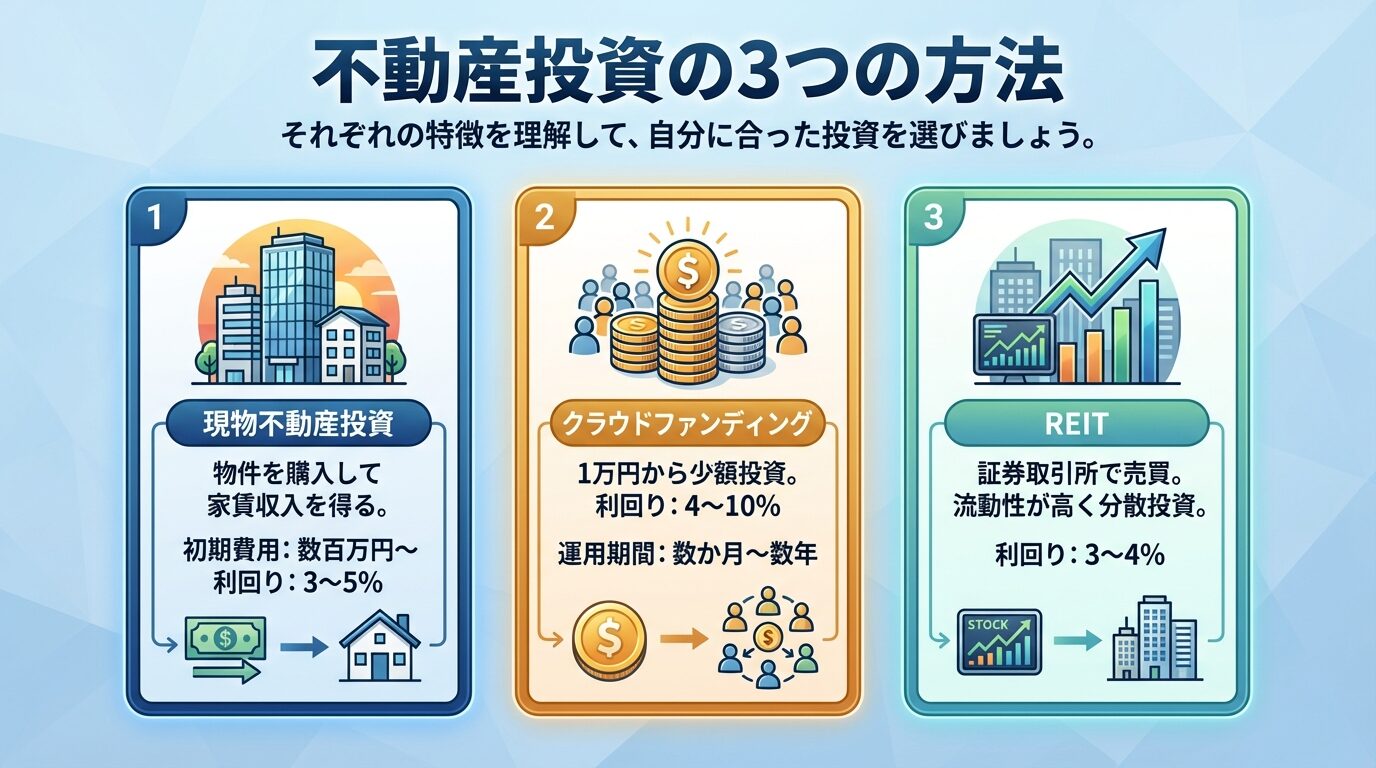

不動産投資と一口に言っても、実際には複数の投資方法があります。

ここでは、初心者が選べる代表的な3つの投資方法を紹介します。

自分の資金状況や投資目的に合わせて、最適な方法を選びましょう。

現物不動産投資は、実際にマンションやアパートなどの不動産を購入し、賃貸として貸し出すことで家賃収入を得る投資方法です。

物件を所有するため、資産として残る点が大きな特徴です。

区分マンション(マンションの一室を所有する投資)、一棟アパート、一棟マンション、戸建てなど、さまざまな物件タイプがあります。

区分マンションなら数百万円から、一棟物件なら数千万円から数億円の資金が必要になります。

金融機関から融資を受けることで、自己資金が少なくても投資を始められるのが特徴です。

毎月の家賃収入(インカムゲイン)と、将来物件を売却した際の売却益(キャピタルゲイン)の両方を狙えます。

融資を活用すれば自己資金が少なくても大きな資産を持てる

不動産クラウドファンディングは、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。

1万円から投資できるサービスが多く、現物不動産投資に比べて圧倒的に少額から始められます。

運用期間は数か月から数年程度で、運用終了後に元本と分配金が返還されます。

物件の管理や運営はすべて事業者が行うため、投資家は手間をかけずに不動産投資ができます。

想定利回りは4%から10%程度のものが多く、比較的高い利回りが期待できます。

運用期間中は原則として途中解約ができないため流動性が低い

REIT(リート)は、不動産投資法人が投資家から資金を集め、オフィスビルや商業施設、マンションなどの不動産に投資し、その賃料収入や売却益を投資家に分配する仕組みです。

日本国内の不動産に投資するものは「J-REIT」と呼ばれています。

証券取引所に上場しているため、株式と同じように売買でき、流動性が高いのが特徴です。

1口数万円から数十万円程度で購入でき、いつでも市場で売却できます。

複数の不動産に分散投資されているため、1つの物件に投資するよりもリスクが分散されます。

不動産のプロが運用を行うため、投資家自身が物件を選定したり管理したりする必要がありません。

証券取引所でいつでも売買できる高い流動性が魅力

3つの投資方法を比較すると、以下のようになります。

| 項目 | 現物不動産投資 | 不動産クラウドファンディング | REIT |

| 最低投資額 | 数百万円〜数千万円 | 1万円〜10万円 | 数万円〜数十万円 |

| 想定利回り | 3%〜5%程度 | 4%〜10%程度 | 3%〜4%程度 |

| 流動性 | 低い(売却に時間がかかる) | 低い(運用期間中は解約不可) | 高い(市場でいつでも売買可能) |

| 管理の手間 | あり(管理会社に委託可能) | なし(事業者が管理) | なし(投資法人が管理) |

| 融資の利用 | 可能 | 不可 | 不可 |

| リスク対策 | 物件選定・管理会社選定が重要 | 優先劣後構造など(案件により異なる) | 分散投資によるリスク軽減 |

現物不動産投資は融資を活用できるため、自己資金が少なくても大きな資産を持てます。

一方、クラウドファンディングやREITは少額から始められ、管理の手間がかからない点がメリットです。

自分の資金状況や投資に割ける時間、目指す収益目標に応じて、最適な方法を選びましょう。

現物不動産投資でも融資を活用することで月1万円と少額で運用できる!

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

投資額別の始め方

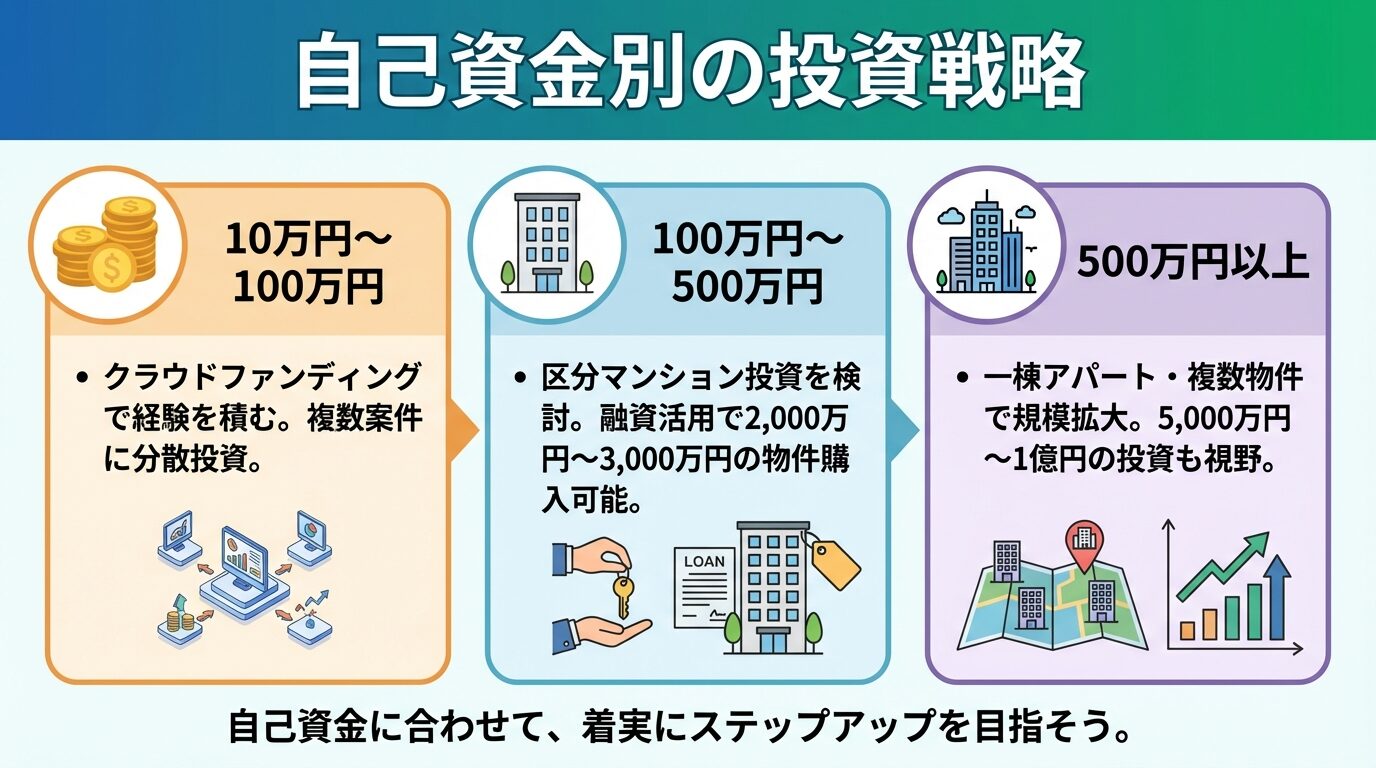

不動産投資を始める際、自己資金の額によって取れる戦略は大きく変わります。

ここでは、投資額別に最適な始め方を解説します。

自己資金が100万円以下の場合、不動産クラウドファンディングから始めるのがおすすめです。

1万円から投資できるため、リスクを抑えながら不動産投資の経験を積めます。

複数の案件に分散投資することで、さらにリスクを軽減できます。

例えば、50万円の自己資金があれば、5つの案件に10万円ずつ投資するといった戦略が可能です。

運用期間が短い案件を選べば、数か月から1年程度で資金が戻ってくるため、次の投資に回すこともできます。

クラウドファンディングで不動産投資の仕組みを理解し、将来的に現物不動産投資に移行する準備期間として活用するとよいでしょう。

1万円から始められるため初心者でもリスクを抑えて投資可能

自己資金が100万円から500万円程度ある場合、区分マンション投資を検討できます。

金融機関から融資を受けることで、2,000万円から3,000万円程度の物件を購入できる可能性があります。

頭金として物件価格の1割から3割程度を用意するのが一般的です。

例えば、2,500万円の物件を購入する場合、頭金250万円と諸費用(物件価格の5%から10%程度)を合わせて、300万円から400万円程度の自己資金が必要になります。

区分マンション投資では、毎月の家賃収入からローン返済や管理費を差し引いた金額が手元に残ります。

ローン完済後は家賃収入のほとんどが手元に残るため、長期的な資産形成に適しています。

諸費用として物件価格の5%〜10%程度が別途必要

自己資金が500万円以上ある場合、一棟アパートや複数の区分マンションを所有する戦略が取れます。

一棟アパートは5,000万円から1億円程度の物件が多く、融資を活用すれば購入可能です。

複数の部屋を所有するため、1室が空室になっても他の部屋からの家賃収入があり、収入が完全にゼロになるリスクを軽減できます。

また、複数の区分マンションを異なるエリアに所有することで、地域リスクを分散する戦略も有効です。

自己資金が多いほど融資審査に通りやすくなり、金利も低く設定される傾向があります。

規模を拡大することで、家賃収入も増え、将来的には不動産投資だけで生活できる水準を目指すことも可能です。

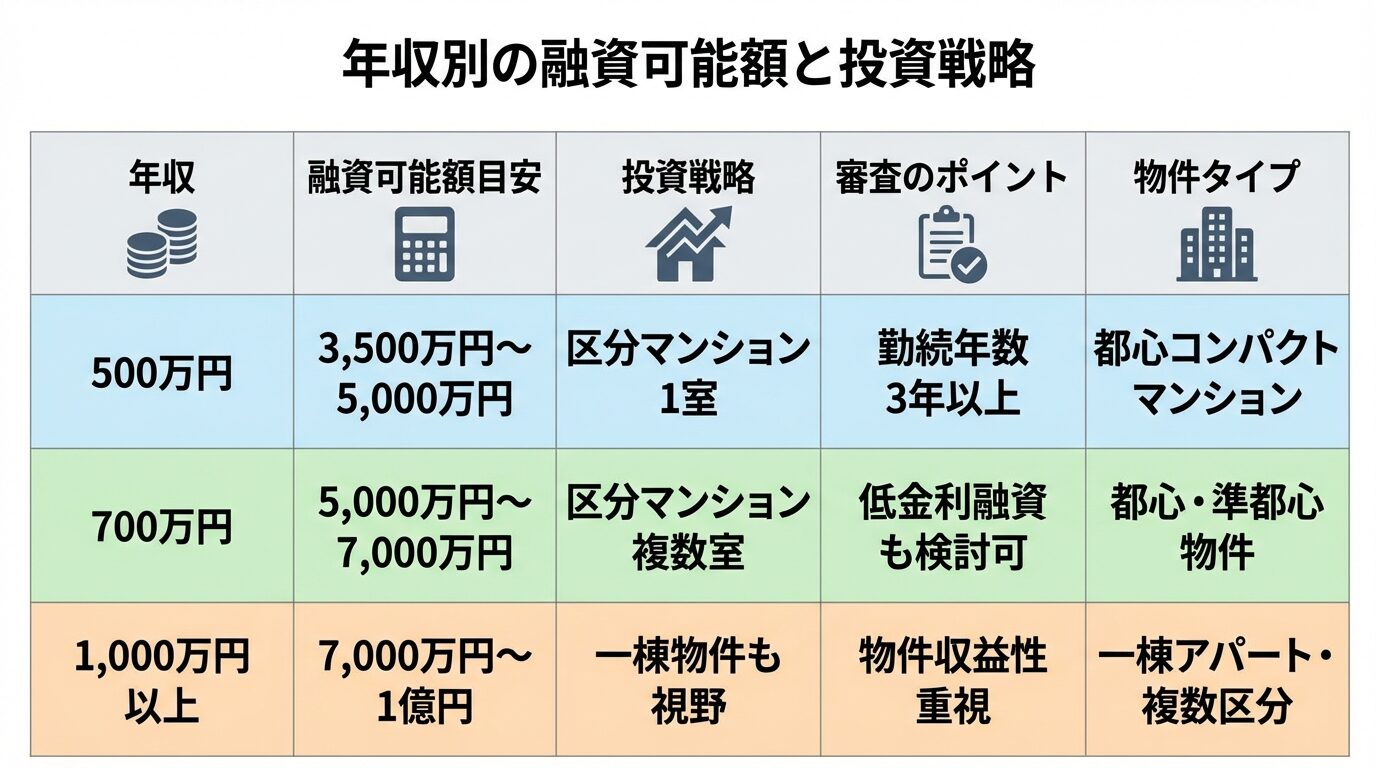

不動産投資ローンの融資可能額は、年収や物件の収益性、金融機関の審査基準などによって異なります。一般的には年収の7倍から10倍程度が目安とされることもありますが、個別の状況により大きく変動します。

年収500万円の場合、3,500万円から5,000万円程度の融資が受けられる可能性があります。

年収700万円以上あれば、都市銀行など金利の低い金融機関からの融資も検討できます。

年収1,000万円を超える場合、複数物件の購入や一棟物件への投資も視野に入ります。

ただし、融資審査では年収だけでなく、勤続年数(3年以上が望ましい)、自己資金の額、他のローンの有無、物件の収益性なども総合的に判断されます。

年収が基準に満たない場合でも、物件の収益性が高ければ融資を受けられる場合もあります。

自分の年収と自己資金を踏まえて、現実的な投資計画を立てることが重要です。

融資可能額は個別の状況により大きく変動するため金融機関に相談を

年収500万円以上の上場企業会社員・公務員の方におすすめ!

年収1000万円以上の方には特に必見!

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

不動産投資を始める際、信頼できるサービスを選ぶことが成功の鍵です。

ここでは、マンション投資とクラウドファンディングの代表的なサービスを紹介します。

出典: RENOSY(リノシー)公式サイト

| RENOSY(リノシー)の基本情報 | |

| 投資開始額 | 月1万円〜※1 |

| 想定利回り | 3〜7% |

| 実績指標 | 入居率99.6% ※2025年10月時点 7年連続不動産投資売上No.1 ※東京商工リサーチによる不動産投資の売上実績(2020年~2026年3月調べ) |

| リスク対策 | ・空室リスク/修繕/設備費用をカバーする管理プラン ・地震/火災保険に加入できる ・売却までワンストップ |

| 上場区分 | 東証グロース市場上場企業が運営 |

| オンライン対応 | オンライン完結※2 |

| 相談形式 | セミナー/個人面談/電話/メール/チャット |

| 運営会社 | 株式会社GA technologies |

※1 ローンのご利用を前提としております。家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出。諸条件により異なり、フルローンの場合、初期費用として10万円/件が必要です。

※2 別途与信手続きには、一部金融機関で書面でのお手続きをお願いする場合がございます。

📌 RENOSY(リノシー)の特徴

✓ AIを活用した物件選定で入居率99.6%(2025年10月時点)を実現

✓ 東証グロース上場の株式会社GA technologies運営で信頼性が高い

✓ 7年連続不動産投資売上No.1(※東京商工リサーチによる不動産投資の売上実績/2020年〜2026年3月調べ)

RENOSY(リノシー)は、株式会社GA technologies(東証グロース上場)が運営するAI不動産投資サービスです。

都市部の物件を豊富なラインナップで取り扱い、入居率99.6%(2025年10月時点)という高い実績を誇ります。

出典: 株式会社GA technologies

AIを活用した物件選定により、収益性の高い物件を効率的に提案してくれます。

初期費用は10万円程度から始められ、オンラインで完結できるため、忙しいサラリーマンでも利用しやすい点が特徴です。

※フルローンを組んだ場合に初期費用として1件あたりに発生します。

想定利回りは3%から7%程度で、長期的な安定収入を目指す方に適しています。

セミナーも定期的に開催されており、不動産投資の基礎から学べます。

管理業務も一括して任せられるため、本業が忙しい方でも安心して投資できます。

出典: トーシンパートナーズ公式サイト

| トーシンパートナーズの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 相談導線なし |

| 運営会社 | 株式会社トーシンパートナーズ |

📌 トーシンパートナーズの特徴

✓ 自社ブランド「ZOOM」シリーズは都心で高い人気

✓ 月々1万円からマンション経営を始められる手軽さ

✓ 35年以上の供給実績で培った安定のノウハウ

トーシンパートナーズは、設立から30年以上の実績を持つマンション投資サービスです。デザイナーズマンションブランド「ZOOM」シリーズの企画・販売・管理までワンストップで提供しています。

最低投資額は1万円からと少額で始められ、入居率は99%と高水準を維持しています。想定利回りは3.5%〜4.5%程度で、安定したインカムゲインを目指せる商品設計です。

1万円から始められる・入居率99%・30年以上の実績で安心

出典: COZUCHI公式サイト

| COZUCHIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜10% |

| 実績指標 | 143件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | LAETOLI株式会社 |

📌 COZUCHIの特徴

✓ 想定利回り4%〜10%の高利回りファンドが豊富

✓ 途中解約にも対応し、流動性の高い不動産投資が可能

✓ 1万円から投資可能で不動産投資の入門に最適

COZUCHIは、LAETOLI株式会社が運営する不動産クラウドファンディングサービスです。

短期運用型は1万円から、中長期運用型は10万円から投資できます。

想定利回りは4%から10%程度と、比較的高い利回りが期待できる案件を取り扱っています。

これまでに143件のファンドを組成し、実績を積み重ねています。

優先劣後構造など、案件によってリスク対策が異なるため、各案件の詳細を確認することが重要です。

オンラインで完結できるため、手軽に不動産投資を始めたい方に適しています。

運用期間や物件タイプが多様なため、自分の投資方針に合った案件を選べます。

出典: J.P.Returns公式サイト

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.96% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 個別相談 |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率99.96%の驚異的な実績で空室リスクを最小化

✓ 10万円から始められる都心マンション投資

✓ 確定申告サポートなどアフターフォローが充実

J.P.Returnsは、J.P.Returns株式会社が運営するマンション投資サービスです。

入居率99.96%という非常に高い実績を持ち、空室リスクを最小限に抑えた運用が期待できます。

初期費用は10万円程度から始められ、オンラインで完結できます。

想定利回りは3.5%から4.5%程度で、安定した収益を目指す方に適しています。

セミナーも定期的に開催されており、不動産投資の知識を深めることができます。

物件により利回りは異なるため、複数の物件を比較検討することをおすすめします。

管理業務も一括して任せられるため、投資初心者でも安心して始められます。

出典: CREAL公式サイト

| CREALの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜6% |

| 実績指標 | 142件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | クリアル株式会社 |

📌 CREALの特徴

✓ 東証グロース上場クリアル社が運営する信頼の不動産CFサービス

✓ 累計調達額トップクラスの実績

✓ 1万円から投資でき、優先劣後出資で投資家を保護

CREALは、クリアル株式会社(東証グロース上場)が運営する不動産クラウドファンディングサービスです。

1万円から投資でき、想定利回りは4%から6%程度の案件を取り扱っています。

これまでに142件のファンドを組成し(2026年3月26日時点)、豊富な実績があります。

優先劣後構造など、案件によってリスク対策が異なるため、各案件の詳細を確認することが重要です。

運営会社が上場企業であるため、透明性の高い運営が期待できます。

オンラインで完結できるため、手軽に不動産投資を始めたい方に適しています。

多様な物件タイプを取り扱っており、自分の投資方針に合った案件を選べます。

出典: プロパティエージェント公式サイト

| プロパティエージェントの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | プロパティエージェント株式会社 |

📌 プロパティエージェントの特徴

✓ 東証プライム上場の安定した経営基盤

✓ 入居率99.93%でマンション経営の安定性が高い

✓ 不動産DXを推進し、オンラインで効率的な投資管理

プロパティエージェントは、プロパティエージェント株式会社が運営するマンション投資サービスです。

親会社のミガロホールディングス株式会社は東証プライムに上場しており、グループ全体の信頼性が高いのが特徴です。

「クレイシア」「クレイシアIDZ」というブランドでマンションを展開しています。

入居率は99%で、安定した運用実績があります。

初期費用は10万円程度から始められ、想定利回りは3.5%から4.5%程度です。

オンラインで完結でき、セミナーも定期的に開催されています。

物件により利回りは異なるため、複数の物件を比較検討することをおすすめします。

出典: OwnersBook公式サイト

| OwnersBookの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4.2%〜5.9% |

| 実績指標 | 410件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | ロードスターインベストメンツ株式会社 |

📌 OwnersBookの特徴

✓ 東証プライム上場ロードスターキャピタル運営で信頼性抜群

✓ 累計360件超のファンド運営実績

✓ 不動産のプロが厳選した物件に1万円から投資可能

OwnersBookは、ロードスターインベストメンツ株式会社が運営する不動産クラウドファンディングサービスです。

親会社のロードスターキャピタル株式会社は東証プライムに上場しており、グループ全体の信頼性が高いのが特徴です。

1万円から投資でき、これまでに410件のファンドを組成した豊富な実績があります。

貸付型案件の想定年利回りは4.2%から5.9%程度で、全案件不動産担保付きです。

優先劣後構造など、案件タイプによってリスク対策が異なるため、各案件の詳細を確認することが重要です。

オンラインで完結でき、セミナーも開催されています。

長い運営実績があるため、初心者でも安心して利用できます。

ここでは、マンション投資とクラウドファンディングのサービスを比較します。

それぞれ投資形態が異なるため、別々の表で比較します。

マンション投資サービス比較表

| サービス名 | 投資開始額 | 想定利回り | 入居率 | 上場区分 | オンライン対応 | 相談形式 |

| RENOSY(リノシー) | 初期費用10万円※1 月々1万円※2 | ※3%〜7% | ※99.60% | 運営会社上場 | オンライン完結 | セミナーあり |

| J.P.Returns | 100,000円〜 | 3.5%〜4.5% | 99.96% | 非上場 | オンライン完結 | セミナーあり |

| プロパティエージェント | 100,000円〜 | 3.5%〜4.5% | 99% | 親会社上場 | オンライン完結 | セミナーあり |

| SYLA | 100,000円〜 | 3.5%〜4.5% | 99.70% | 運営会社上場 | オンライン完結 | セミナーあり |

| トーシンパートナーズ | 10,000円〜 | 3.5%〜4.5% | 99% | 非上場 | オンライン完結 | 相談導線なし |

| FJネクスト | 100,000円〜 | 3.5%〜5% | 99% | 運営会社上場 | オンライン完結 | セミナーあり |

| グローバル・リンク・マネジメント | 要問い合わせ | 3%〜4% | 99.17% | 運営会社上場 | オンライン完結 | セミナーあり |

不動産クラウドファンディングサービス比較表

| サービス名 | 投資開始額 | 想定利回り | ファンド数 | リスク対策 | 上場区分 | オンライン対応 |

| COZUCHI | 10,000円〜 | 4%〜10% | 143件 | 案件により異なる | 非上場 | オンライン完結 |

| CREAL | 10,000円〜 | 4%〜6% | 142件 | 案件により異なる | 運営会社上場 | オンライン完結 |

| OwnersBook | 10,000円〜 | 4.2%〜5.9% | 410件 | 案件により異なる | 親会社上場 | オンライン完結 |

| Rimple | 10,000円〜 | 2.7%〜10% | 110件 | 優先劣後あり | 親会社上場 | オンライン完結 |

| TECROWD | 100,000円〜 | 7%〜11% | 94件 | 優先劣後あり | 非上場 | オンライン完結 |

| Jointoα | 100,000円〜 | 3.6%〜5% | 30件 | 優先劣後あり | 運営会社上場 | オンライン完結 |

| ASSECLI | 10,000円〜 | 4%〜8% | 45件 | 優先劣後あり | 非上場 | オンライン完結 |

マンション投資は入居率が高く安定した収入が期待できますが、初期費用が高めです。

クラウドファンディングは少額から始められ、多様な案件から選べますが、運用期間中は原則として途中解約ができません。

想定利回りは予定分配率であり確約されたものではありません

自分の投資方針や資金状況に合わせて、最適なサービスを選びましょう。

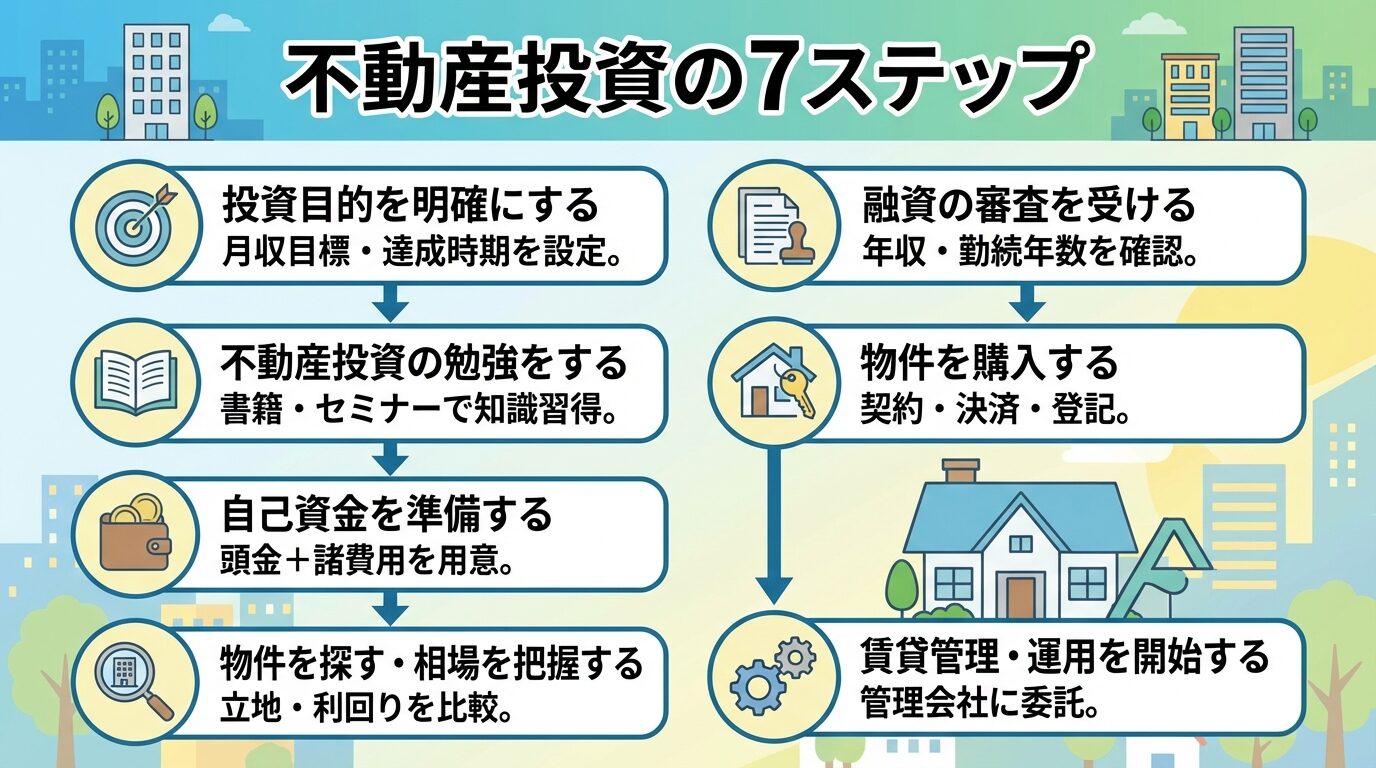

現物不動産投資の始め方

現物不動産投資を始める際の具体的な手順を7つのステップで解説します。

初心者でも計画的に進められるよう、各ステップのポイントを押さえましょう。

不動産投資を始める前に、なぜ投資するのか、目的を明確にしましょう。

老後の年金対策、副収入の確保、相続対策など、目的によって選ぶべき物件や投資戦略が変わります。

月にいくらの収入が欲しいのか、何年後までに目標を達成したいのか、具体的な数値目標を設定することが重要です。

目標が明確になれば、必要な物件数や投資額も計算できます。

また、リスク許容度も考慮しましょう。安定重視なのか、高利回り重視なのかで、選ぶべき物件タイプが変わります。

不動産投資には専門知識が必要です。書籍やセミナー、インターネットの情報などを活用して、基礎知識を身につけましょう。

利回りの計算方法、融資の仕組み、税金の知識、物件の選び方など、幅広い知識が求められます。

不動産会社が開催するセミナーに参加すれば、実践的な知識を学べます。

また、実際に投資している人の体験談を聞くことも有益です。

勉強を怠ると悪徳業者に騙されるリスクが高まります

最低でも3か月程度は勉強期間を設け、十分な知識を身につけてから投資を始めましょう。

不動産投資には、物件購入費用だけでなく、諸費用も必要です。

諸費用には、仲介手数料、登記費用、不動産取得税、火災保険料などが含まれ、物件価格の5%から10%程度が目安です。

融資を受ける場合でも、頭金として物件価格の1割から3割程度を用意するのが一般的です。

例えば、2,000万円の物件を購入する場合、頭金200万円と諸費用150万円で、合計350万円程度の自己資金が必要になります。

自己資金が多いほど融資審査に通りやすくなり、金利も低く設定される傾向があります。

また、予備費として100万円程度を手元に残しておくと、急な修繕費にも対応できます。

投資目的に合った物件を探しましょう。不動産ポータルサイトや不動産会社を活用して、複数の物件を比較検討します。

物件選びでは、立地、築年数、利回り、周辺環境、将来性などを総合的に判断します。

都心部や駅近の物件は空室リスクが低い傾向がありますが、価格も高めです。

地方や郊外の物件は利回りが高い傾向がありますが、空室リスクも高まります。

エリアの家賃相場や空室率を調べ、現実的な収支計画を立てることが重要です。

複数の物件を比較し、表面利回りだけでなく、実質利回りも計算して収益性を判断しましょう。

物件が決まったら、金融機関に融資の申し込みをします。

融資審査では、年収、勤続年数、自己資金、他のローンの有無、物件の収益性などが総合的に判断されます。

一般的に、年収700万円以上、勤続年数3年以上が融資審査の目安とされています。

ただし、物件の収益性が高ければ、年収が基準に満たなくても融資を受けられる場合があります。

複数の金融機関に相談し、金利や融資条件を比較することをおすすめします。

融資審査には通常2週間から1か月程度かかるため、余裕を持って申し込みましょう。

融資の承認が下りたら、売買契約を結びます。

契約時には、重要事項説明を受け、契約内容を十分に確認しましょう。

不明な点があれば、必ず質問して納得してから契約することが重要です。

契約後、決済日に残金を支払い、物件の引き渡しを受けます。

同時に、不動産登記の手続きも行われ、正式に物件の所有者になります。

火災保険や地震保険にも加入し、万が一のリスクに備えましょう。

物件を取得したら、賃貸管理会社と契約し、入居者の募集を開始します。

管理会社は、入居者募集、家賃の回収、クレーム対応、設備の修繕などを代行してくれます。

管理手数料は家賃の5%程度が一般的です。

入居者が決まったら、毎月の家賃収入からローン返済や管理費を差し引いた金額が手元に残ります。

定期的に物件の状態を確認し、必要に応じて修繕やリフォームを行いましょう。

また、確定申告も忘れずに行い、適切に税務処理をすることが重要です。

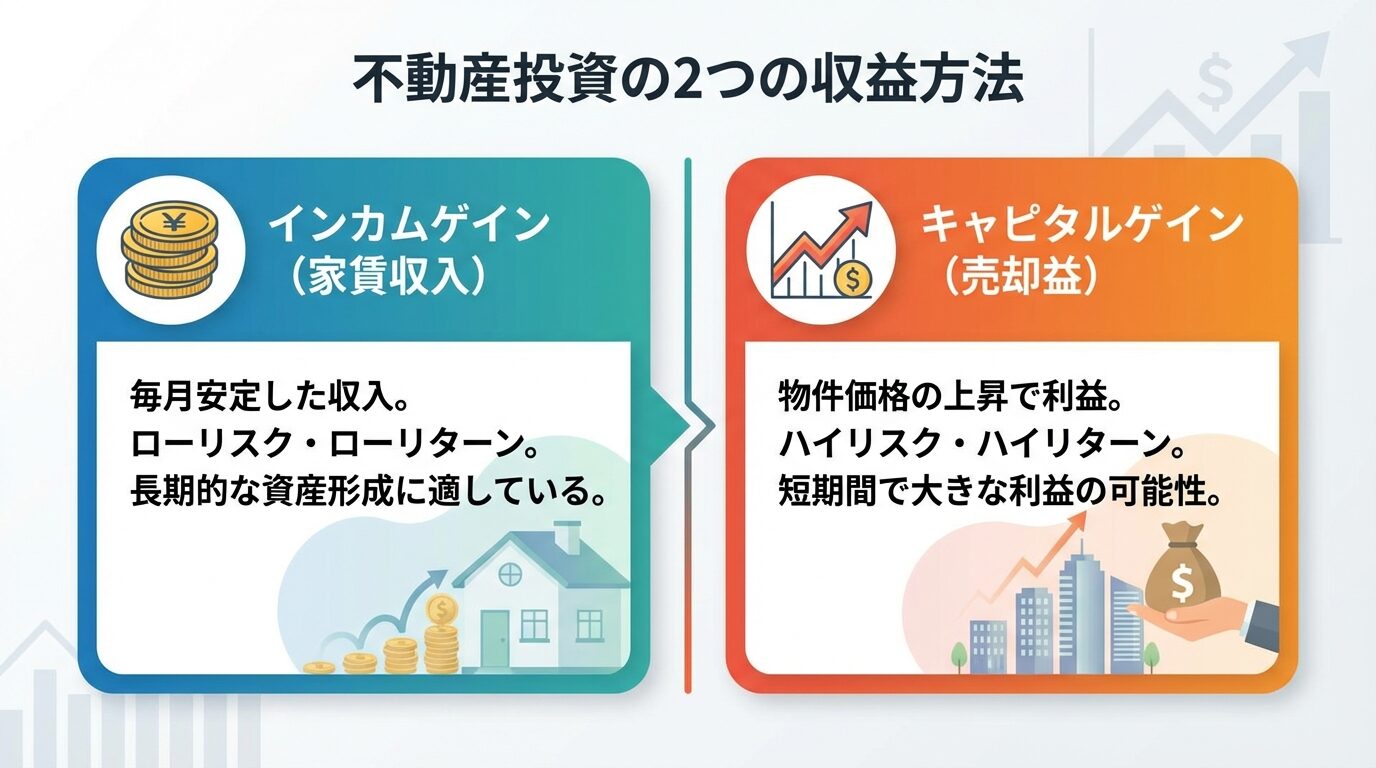

不動産投資で得られる利益には、2つの種類があります。

それぞれの特徴を理解し、自分の投資戦略に合った収益方法を選びましょう。

インカムゲインとは、資産を保有することで安定的・継続的に受け取れる利益のことです。

不動産投資では、入居者から支払われる家賃収入がインカムゲインに該当します。

例えば、月額10万円の家賃で貸し出している物件なら、年間120万円のインカムゲインが得られます。

インカムゲインは、入居者がいる限り毎月安定して得られるため、長期的な資産形成に適しています。

ローリスク・ローリターンな投資方法といえるでしょう。

空室が発生するとその分の家賃収入が得られなくなります

キャピタルゲインとは、保有資産の価格が上昇し、購入時よりも高い価格で売却できた場合に得られる売買差益のことです。

不動産投資では、物件を購入した価格よりも高い価格で売却できた場合、その差額がキャピタルゲインとなります。

例えば、2,500万円で購入した物件を3,000万円で売却できれば、単純計算で500万円のキャピタルゲインが得られます。

キャピタルゲインは、短期間で大きな利益を得られる可能性がありますが、物件の価値が下がれば損失(キャピタルロス)が発生するリスクもあります。

ハイリスク・ハイリターンな投資方法といえるでしょう。

物件の価値を見極め、高く売れるタイミングを見計らう必要があります。

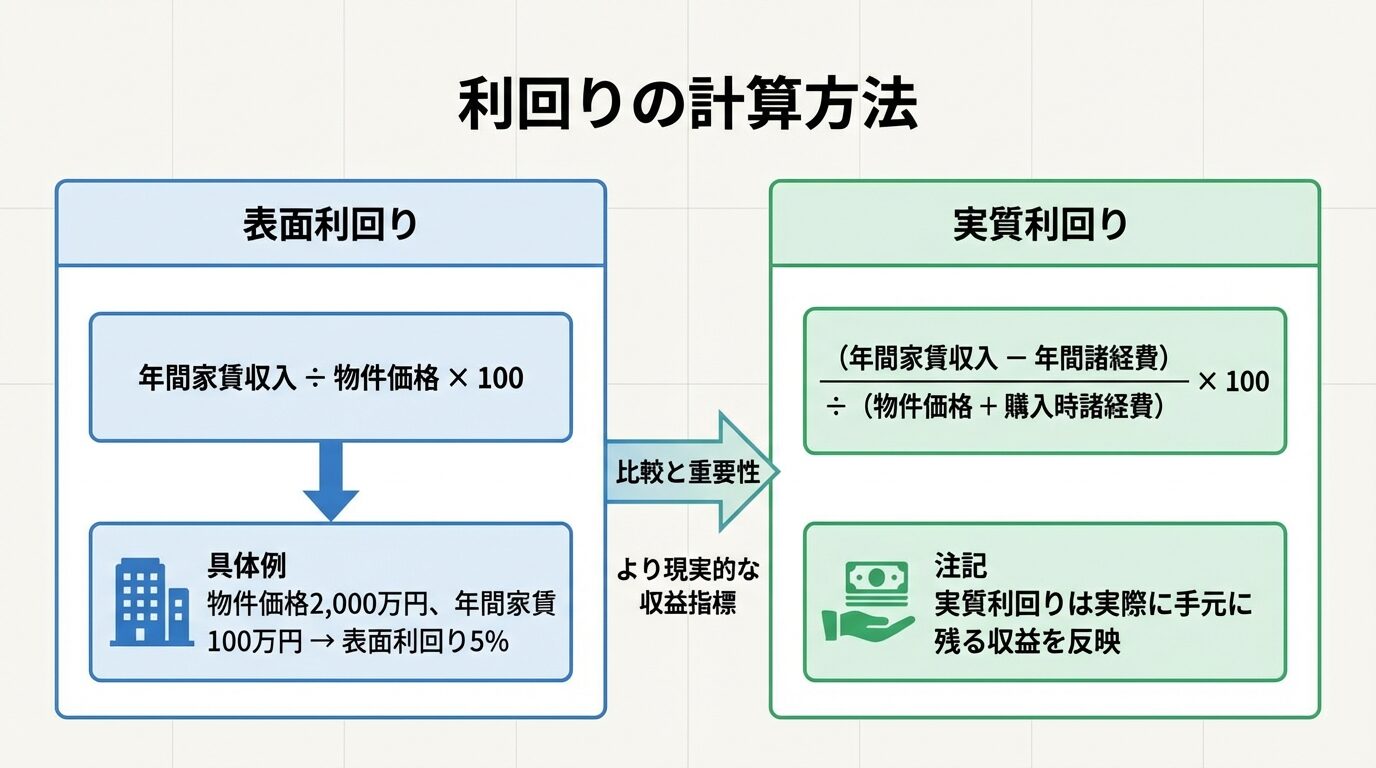

不動産投資の収益性を判断する指標として、「利回り」があります。

利回りには、「表面利回り(グロス利回り)」と「実質利回り(ネット利回り)」の2種類があります。

表面利回りの計算式

表面利回り(%)= 年間家賃収入 ÷ 物件価格 × 100

例えば、物件価格2,000万円、年間家賃収入100万円の場合、表面利回りは5%となります。

表面利回りは、経費を考慮していないため、物件を大まかに比較する際の目安として使われます。

実質利回りの計算式

実質利回り(%)=(年間家賃収入 - 年間諸経費)÷(物件価格 + 購入時諸経費)× 100

年間諸経費には、管理費、修繕積立金、固定資産税、都市計画税、火災保険料などが含まれます。

実質利回りは、実際に手元に残る収益を反映するため、より正確な収益性を判断できます。

東京都心の区分マンションの表面利回り相場は3.5%から5%程度、実質利回りは3%から4%程度が一般的とされています。

地方や築古物件では、表面利回り7%から10%程度の物件もありますが、空室リスクや修繕費が高くなる傾向があります。

物件選びでは表面利回りだけでなく実質利回りも必ず計算を

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

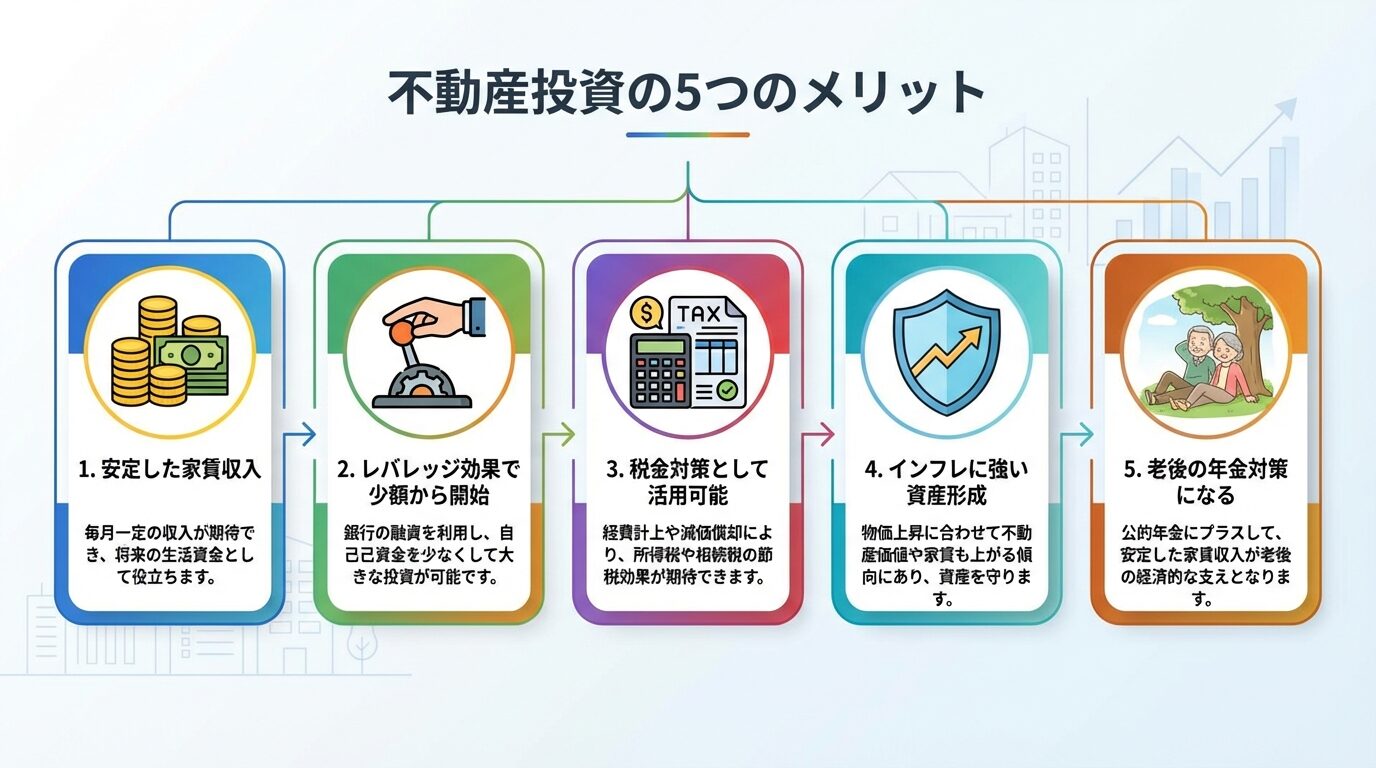

不動産投資が注目される理由には、さまざまなメリットがあります。

ここでは、代表的な5つのメリットを解説します。

不動産投資の最大のメリットは、毎月安定した家賃収入が得られることです。

株式投資のように価格が大きく変動することが少なく、入居者がいる限り継続的に収入を得られます。

長期的な資産形成に適しており、老後の年金対策としても有効です。

複数の物件を所有すれば、1室が空室になっても他の部屋からの収入があるため、収入がゼロになるリスクを軽減できます。

入居者がいる限り継続的に家賃収入が得られる

不動産投資では、金融機関から融資を受けることで、自己資金が少なくても大きな資産を持てます。

これを「レバレッジ効果」と呼びます。

例えば、自己資金500万円で2,500万円の物件を購入できれば、5倍のレバレッジ効果が得られます。

家賃収入でローンを返済していけば、実質的な負担を抑えながら資産を形成できます。

ローン完済後は家賃収入のほとんどが手元に残るため、長期的には大きなリターンが期待できます。

不動産投資では、減価償却費や修繕費、管理費、ローンの利息などを経費として計上できます。

不動産所得が赤字になった場合、給与所得と損益通算することで、所得税や住民税を軽減できます。

出典: 国税庁

土地取得に係る借入金の利子相当額は損益通算の対象外

また、相続時には不動産の評価額が現金よりも低く評価されるため、相続税の軽減にもつながります。

税効果の大きさは個人の状況により異なるため、税理士に相談することをおすすめします。

インフレ(物価上昇)が進むと、現金の価値は目減りしますが、不動産の価値は物価と連動して上昇する傾向があります。

家賃もインフレに応じて上昇することが多いため、実質的な資産価値を維持できます。

長期的な視点で見れば、不動産はインフレに強い資産といえます。

現金や預金だけで資産を保有するよりも、不動産に分散投資することでインフレリスクを軽減できます。

公的年金だけでは老後の生活が不安という方にとって、不動産投資は有効な年金対策になります。

ローン完済後は家賃収入のほとんどが手元に残るため、年金に加えて安定した収入源を確保できます。

例えば、月10万円の家賃収入があれば、年間120万円の追加収入となり、生活の質を大きく向上させられます。

複数の物件を所有すれば、さらに大きな収入を得ることも可能です。

早めに不動産投資を始めることで、定年までにローンを完済し、老後に備えることができます。

ローン完済後は家賃収入のほとんどが手元に残る

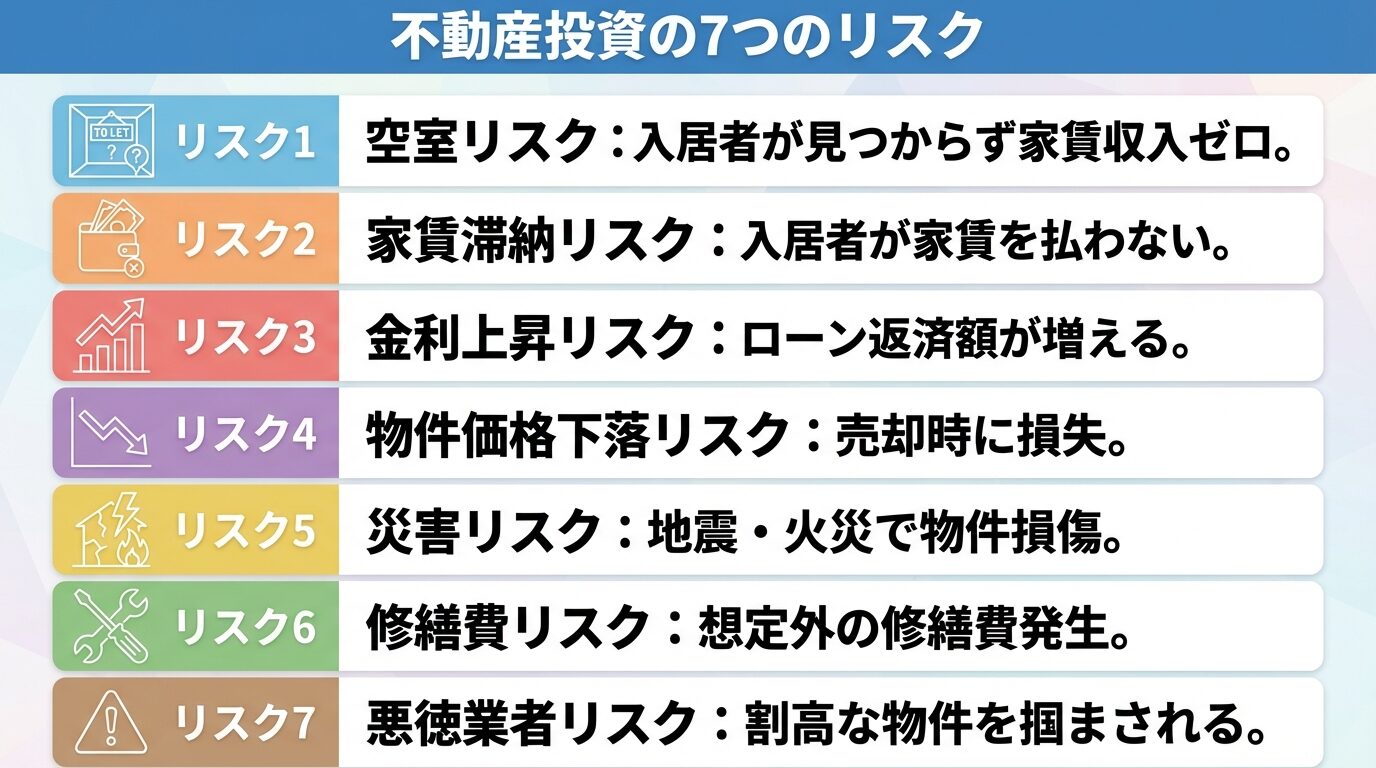

不動産投資で失敗しないために知っておくべき7つのリスク

不動産投資にはさまざまなリスクが伴います。

ここでは、代表的な7つのリスクとその対策を解説します。

空室リスクとは、物件に入居者が見つからず、家賃収入が得られなくなるリスクです。

不動産投資の最大のリスクといえます。

空室が長期化すると、ローン返済や管理費の負担が重くなり、収支が悪化します。

空室が長期化するとローン返済の負担が重くなります

対策

長期的な賃貸需要が見込める立地の物件を選ぶことが最も重要です。

都心部や駅近の物件は空室リスクが低い傾向があります。

また、入居者募集に強い管理会社を選ぶことも効果的です。

サブリース(一括借り上げ)を利用すれば、空室時でも一定の家賃を受け取れますが、手数料がかかるためキャッシュフローが悪化する可能性があります。

サブリース契約では賃料の改定が行われる場合があります

家賃滞納リスクとは、入居者が家賃を支払わず、収入が途絶えるリスクです。

滞納が続くと、法的手続きを取る必要があり、時間と費用がかかります。

対策

入居審査を厳格に行い、支払い能力のある入居者を選ぶことが重要です。

家賃保証会社を利用すれば、滞納時でも保証会社から家賃を受け取れます。

管理会社に入居者審査を任せることで、リスクを軽減できます。

金利上昇リスクとは、変動金利でローンを組んでいる場合、金利が上昇することで返済額が増えるリスクです。

金利が1%上昇すると、返済額は数万円単位で増える可能性があります。

対策

固定金利でローンを組めば、金利上昇の影響を受けません。

ただし、固定金利は変動金利よりも金利が高めに設定されています。

金利上昇を見込んで、余裕のある返済計画を立てることが重要です。

物件価格下落リスクとは、不動産市場の変動や物件の老朽化により、物件価格が下落し、売却時に損失が出るリスクです。

購入価格よりも低い価格でしか売却できない場合、キャピタルロスが発生します。

不動産価格は市場変動や老朽化により下落する可能性があります

対策

長期的に需要が見込めるエリアの物件を選ぶことが重要です。

都心部や人口が増加しているエリアは、物件価格が下落しにくい傾向があります。

また、定期的にメンテナンスを行い、物件の価値を維持することも効果的です。

災害リスクとは、地震や火災などの自然災害により、物件が損傷し、資産価値が下がるリスクです。

大規模な修繕が必要になると、多額の費用がかかります。

対策

火災保険や地震保険に加入し、万が一のリスクに備えましょう。

新耐震基準を満たした物件を選ぶことで、地震リスクを軽減できます。

ハザードマップを確認し、災害リスクの低いエリアを選ぶことも重要です。

修繕費リスクとは、設備の故障や建物の老朽化により、想定外の修繕費が発生するリスクです。

エアコンや給湯器の交換、外壁の修繕など、突発的な出費が発生する可能性があります。

対策

予備費として100万円程度を手元に残しておくことをおすすめします。

区分マンションの場合、修繕積立金が毎月徴収されるため、大規模修繕時の負担が軽減されます。

築年数が古い物件ほど修繕費が高くなる傾向があるため、購入前に物件の状態を十分に確認しましょう。

悪徳業者リスクとは、信頼できない不動産会社に騙され、相場よりも割高な物件を購入してしまうリスクです。

想定利回りが実際よりも高く提示されていたり、物件の欠陥が隠されていたりする場合があります。

悪徳業者に騙されると相場より割高な物件を掴まされます

対策

複数の不動産会社に相談し、物件価格や利回りを比較することが重要です。

不動産会社の実績や評判を事前に調べ、信頼できる会社を選びましょう。

契約前に重要事項説明を十分に確認し、不明な点があれば必ず質問することが大切です。

金融商品取引業の登録を受けている業者かどうかも確認しましょう。

理論上は可能ですが、現実的には難しいといえます。

フルローン(頭金ゼロ)で融資を受けられる場合もありますが、多くの金融機関では頭金として物件価格の1割から3割程度を求められます。

また、購入時の諸費用(物件価格の5%から10%程度)は自己資金で用意する必要があります。

自己資金が多いほど融資審査に通りやすくなり、金利も低く設定される傾向があります。

最低でも100万円程度の自己資金を用意してから投資を始めることをおすすめします。

はい、サラリーマンは不動産投資に適しています。

安定した給与収入があるため、金融機関から融資を受けやすい傾向があります。

管理会社に物件の管理を任せれば、本業が忙しくても投資を続けられます。

オンラインで完結できるサービスも増えており、時間がなくても始めやすくなっています。

ただし、会社の副業規定を確認し、問題がないか事前に確認しましょう。

一般的に、不動産投資は事業的規模でなければ副業とみなされないことが多いですが、会社によって規定が異なります。

はい、不動産所得が年間20万円を超える場合、確定申告が必要です。

家賃収入から必要経費(管理費、修繕費、減価償却費、ローンの利息など)を差し引いた金額が不動産所得となります。

不動産所得が赤字の場合でも、給与所得と損益通算することで税金の還付を受けられる可能性があります。

確定申告の手続きが不安な場合は、税理士に相談することをおすすめします。

管理会社に任せれば、日常的な管理業務の手間は大幅に軽減されます。

ただし、完全に手間ゼロというわけではありません。

大規模な修繕の判断や、管理会社との連絡、確定申告などはオーナー自身が行う必要があります。

また、定期的に物件の状態を確認し、管理会社の対応に問題がないかチェックすることも重要です。

管理会社選びを誤ると、空室が増えたり、対応が悪かったりするため、信頼できる会社を選ぶことが大切です。

不動産投資は実際に物件を購入して所有する投資方法です。

REITは、不動産投資法人が複数の不動産に投資し、その収益を投資家に分配する仕組みです。

不動産投資は数百万円から数千万円の資金が必要ですが、REITは数万円から投資できます。

不動産投資は管理の手間がかかりますが、REITは管理不要です。

不動産投資は融資を活用できますが、REITは融資を受けられません。

流動性はREITの方が高く、いつでも市場で売買できます。

自分の資金状況や投資方針に合わせて選びましょう。

初心者には、都心部の区分マンション(コンパクトマンション)がおすすめです。

一棟物件に比べて投資額が少なく、リスクを抑えて始められます。

都心部や駅近の物件は賃貸需要が安定しており、空室リスクが低い傾向があります。

新築物件は当初の修繕費が少なく、管理がしやすいですが、価格は高めです。

中古物件は価格が安いですが、修繕費が高くなる可能性があります。

自分の資金状況とリスク許容度に応じて選びましょう。

不動産投資には、現物不動産投資、不動産クラウドファンディング、REITの3つの方法があります。

自己資金や投資目的に応じて、最適な方法を選びましょう。

現物不動産投資は、物件購入から運用までの7ステップを理解すれば、初心者でも計画的に始められます。

融資を活用することで、自己資金が少なくても大きな資産を持てる点が魅力です。

一方で、空室リスク、家賃滞納リスク、金利上昇リスクなど、さまざまなリスクが伴います。

リスクを理解し、適切な対策を講じることが成功の鍵です。

信頼できる不動産会社や管理会社を選び、長期的な視点で資産形成を進めましょう。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!