SMBCモビット土日の審査時間|即日融資を確実にする5つのコツ【2026年】

カードローンの在籍確認の電話連絡は、原則電話なしを明示している会社を選ぶことで回避可能です。

本記事では、カードローン利用経験者100人を対象に実施した独自調査(2026年4月・複数回答可・回答数119社分)の結果と、各社公式サイトの公表データを基に、原則電話による在籍確認なしで借りられるおすすめカードローンを厳選しました。

カードローンは貸金業法第13条により返済能力の調査が義務付けられているため、在籍確認の手続き自体をなくすことはできません。ただし、申込方法や書類対応により、電話による在籍確認を回避できる場合があります。

TOP5は5社共通で「原則電話なしの運用」を確立しており、書類対応への切替により電話連絡を回避できる正規業者です。

各社の電話回避手順や独自調査の詳細データもまとめていますので、カードローン選びの参考にしてください。

目次

本ランキングは以下の3要素を総合的に評価して順位を決定しています:

→ 数値の高低のみで順位を決定しているわけではありません。

当メディアの独自調査では、過去10年以内の契約経験を持つ利用者を対象としています。一方、カードローン業界は近年大きく変化しており、2020年以降は各社が「原則電話連絡なし」の方針を強化しています。そのため、独自調査には過去の契約時の経験も含まれ、現在の実態(公式発表の最新値)よりも数値が低めに出る傾向があります。執筆者も2011年にレイクを契約した当時は電話での在籍確認が標準でしたが、2019年のプロミス以降は書類対応で電話連絡なしで完了しており、業界全体が変化していることを実体験として確認しています。公式発表値と独自調査値を併記することで、「現在の最新状況」と「過去を含む実態平均」の両面から判断していただけます。

出典: プロミス公式サイト

プロミスの評価ポイント

プロミスは公式サイトで「原則電話による在籍確認なし」を明言しており、2023年8月の公式発表では98%の契約者が電話なしで在籍確認を完了しています。

「原則、お勤めされていることの確認はお電話では行いません。ただし審査の結果によりお電話する場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。プロミスでは、実際に98%のお客さまには電話での在籍確認を実施しておりません。」

当メディアの独自調査でもプロミス利用者40人中30人(75.0%)が電話連絡なしで契約完了したと回答しており、公式実績と独自調査の両面から電話連絡を回避しやすい消費者金融であることが確認できました。

書類提出による代替やWEB完結申込にも対応しており、原則郵送物なしで契約できるため家族や同僚に知られるリスクを抑えられます。

最短3分(※p)の審査スピードにより、急ぎで資金を必要とする方にも適した選択肢といえるでしょう。

プロミス利用者の声(独自アンケートより)

「WEB完結で申込み、必要書類をアップロードしました。職場への電話連絡は一切なく、アプリ上で契約が完了したため誰にも知られずに借入できました。申込から融資まで思ったよりスピーディでした」

「職場に電話がくるのが一番の不安でしたが、資格確認書と給与明細を提出したら書類だけで在籍確認が終わりました。同僚にも家族にも気づかれることなく利用できて助かっています」

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

PR:プロミス

出典: アコム公式サイト

アコムの評価ポイント

アコムは公式サイト電話による勤務先への在籍確認一切なしを明記しており、電話なしで在籍確認が完了しています。

当メディアの独自調査では電話連絡があった時代の利用者回答も含まれますが、それでもアコム利用者33人中23人(69.7%)が電話連絡なしで契約完了と高い数値の回答結果となりました。

書類提出による代替やWEB完結申込にも対応しており、原則郵送物なしで契約できるため家族や同僚に知られるリスクを抑えられます。

最短20分(※a)の審査スピードと初めての方は契約翌日から最大30日間無利息(※a3)のサービスにより、急な資金需要にもスピーディかつお得に対応できる三菱UFJフィナンシャル・グループ系列のカードローンです。

アコム利用者の声(独自アンケートより)

「申込後すぐにアコムから連絡があり、資格確認書と直近の給与明細をアプリで提出するだけで在籍確認が完了しました。職場への電話はなく、上司や同僚にもまったく気づかれずに済んでホッとしました。手続きもシンプルで分かりやすかったです」

「アルバイトだと審査が通りにくいかと思いましたが、書類だけで在籍確認できました。職場のオーナーや同僚に借入れがバレるのが一番不安だったので、電話連絡なしで完了したのが本当にありがたかったです。30日間無利息も助かりました」

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 電話による勤務先への在籍確認一切なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回契約の翌日から最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

PR:アコム

出典: アイフル公式サイト

アイフルの評価ポイント

アイフルは公式サイトで「原則電話による在籍確認なし」を明記しており、2025年1月〜2月の集計では99.1%の契約者が電話なしで在籍確認を完了しています。

「お申込みの際に自宅・勤務先へのご連絡は行っておりません。在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。実際、99.1%のお客様には、電話での在籍確認を実施しておりません。」

書類提出による代替やWEB完結申込にも対応しており、原則郵送物なしで契約できるため家族や同僚に知られるリスクを抑えられます。

最短14分(※ai)の審査スピードと初回最大30日間無利息のサービスにより、急な資金需要にもスピーディかつお得に対応できるカードローンです。

アイフル利用者の声(独自アンケートより)

「事前にアイフルに相談したら、書類提出で在籍確認できると案内してもらえました。教えていただいた書類を提出するだけで完了し、職場には一切連絡が入らなかったので同僚に知られる心配もなく安心でした。スマホひとつで全て完結したのも便利でした」

「契約社員なので電話連絡があると周りに気づかれるのではと不安でしたが、書類提出だけで在籍確認が完了しました。審査もスピーディで、申込当日中に契約まで進んだ(※ai)のには驚きました。郵送物もなかったので家族にも知られずに済みました」

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

PR:アイフル

出典: SMBCモビット公式サイト

SMBCモビットの評価ポイント

SMBCモビットは公式サイトで「原則電話による在籍確認なし」を明記しており、審査の過程で電話連絡が必要となる場合も事前に申込者の同意を得てから実施されます。

「原則、ご自宅やお勤め先へ確認のご連絡は行っておりません。審査を進めるにあたり確認が必要となる場合、事前にお客さまの同意を得たうえでご連絡いたしますので、ご安心くださいませ。」

当メディアの独自調査では電話連絡があった時代の利用者回答も含まれますが、それでもSMBCモビット利用者10人中7人(70.0%)が電話連絡なしで契約完了と高い数値の回答結果となりました。

SMBCモビットはWEB完結申込で手続きが完結し、書類提出による在籍確認で原則郵送物なしで契約できるため、家族や同僚に知られるリスクを抑えられます。

SMBCモビットの最大の特徴は「WEB完結申込なら誰にも知られない」と公式サイトに明記している点であり、最短15分審査(※m)・SMBCグループの安心感とともに、プライバシーを重視する方に適したカードローンです。

SMBCモビット利用者の声(独自アンケートより)

「WEB完結申込にしたので、職場への電話も自宅への郵送物も一切ありませんでした。必要書類をオンラインで提出するだけで在籍確認が完了し、家族や同僚に知られずに契約できたのがとてもありがたかったです。スマホアプリで提携ATMから借入できるのも便利です」

「契約社員でも問題なく審査に通り、WEB完結申込で電話連絡なしで在籍確認が完了しました。SMBCグループという安心感もあり、慎重に選んで正解でした。アプリでの操作も分かりやすく、急な出費に対応できて本当に助かりました」

| SMBCモビットの基本情報 | |

| 商品名 | モビットカードローン(フリーキャッシング) |

| 実質年率 | 年3.0%〜18.0% ※年365日の日割計算(うるう年は年366日) |

| 限度額 | 1万円〜800万円(※m2) ※m2:借入限度額は審査によって決定いたします。利用限度額は利用状況に応じて最高800万円まで。 |

| 遅延損害金(年率) | 年20.0% ※年365日の日割計算(うるう年は年366日) |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最長60回(5年) ※返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 各回の返済期日 | 5日・15日・25日・末日から選択 ※ご返済期日が金融機関の休業日(土・日・祝日・年末年始)にあたる場合は、ご返済期日は翌営業日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短15分(※m) ※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 貸付対象者(申込条件) | 満20歳〜74歳の安定した収入のある方(※m3) ※m3:当社基準を満たす方。アルバイト、パート、自営業の方もご利用可能です。 ※収入が年金のみの方はお申込いただけません。年金以外に安定した定期収入のある方であればお申込いただけます。 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込、提携ATM、セブン銀行 スマホATM取引・ローソン銀行 スマホATM取引 |

| 商号・登録番号 | 三井住友カード株式会社 近畿財務局長(15)第00209号 日本貸金業協会会員 第001377号 |

PR:SMBCモビット

出典: レイク公式サイト

レイクの評価ポイント

レイクは公式サイトで「お申込みの際に、自宅や勤務先へご連絡はおこなっておりません」と明記しており、在籍確認が必要な場合でも申込者の同意なく実施しない方針です。

「お申込みの際に、自宅や勤務先へご連絡はおこなっておりません。在籍確認が必要な場合でも、お客さまの同意をいただかずに実施することはございません。」

当メディアの独自調査では電話連絡があった時代の利用者回答も含まれますが、それでもレイク利用者8人中5人(62.5%)が電話連絡なしで契約完了と高い数値の回答結果となりました。

書類提出による代替やWEB完結申込にも対応しており、原則郵送物なしで契約できるため家族や同僚に知られるリスクを抑えられます。

レイクの最大の特徴は最長365日の無利息サービス(条件あり)であり、審査結果を最短15秒で確認でき、Webなら最短10分(※)で融資を受けられるスピード感とともに、お得かつスムーズに借入を進めたい方に適したカードローンです。

レイク利用者の声(独自アンケートより)

「年齢的に審査が通るか不安でしたが、書類提出で在籍確認が完了し職場への電話もなく安心しました。最長365日の無利息サービスを利用できたので、計画的に返済できそうです。SBI新生銀行系列という安心感もあり、選んでよかったです」

「派遣社員でも申込めて、派遣元への電話連絡もなく書類だけで在籍確認が完了しました。スマホで全て手続きできて郵送物もないので、家族にも気づかれずに利用できました。無利息期間があるのでお得感もあって満足です」

| レイクの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年4.5%〜18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 限度額 | 1万円〜500万円 |

| 遅延損害金(年率) | 年20.0% |

| 返済方式 | 残高スライドリボルビング方式/元利定額リボルビング方式 |

| 返済期間・返済回数 | 最長10年・最大120回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 各回の返済期日 | お客さまのご都合にあわせた毎月指定日払い ※当月のご返済は、ご返済日を含む14日前から可能です。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | Webで最短10分融資 ※お申込み時間や審査状況によりご希望にそえない場合があります。 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 |

| 貸付対象者(申込条件) | 満20歳以上70歳以下の安定した収入のある方 ※パート・アルバイトで収入のある方も可 ※お取引期間中に満71歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 365日 |

| 借入方法 | 振込、提携ATM、スマホATM(セブン銀行ATM)、PayPayマネーへチャージ |

| 商号・登録番号 | 新生フィナンシャル株式会社 関東財務局長(11)第01024号 日本貸金業協会会員 第000003号 |

TOP5ランキングは「公式実績+独自調査」に基づく総合評価ですが、読者にとって最適な1社は条件によって変わります。

ここでは、書類条件や口座条件などの「あなたの状況」に合わせた最適な1社を選べる決定木をご用意しました。

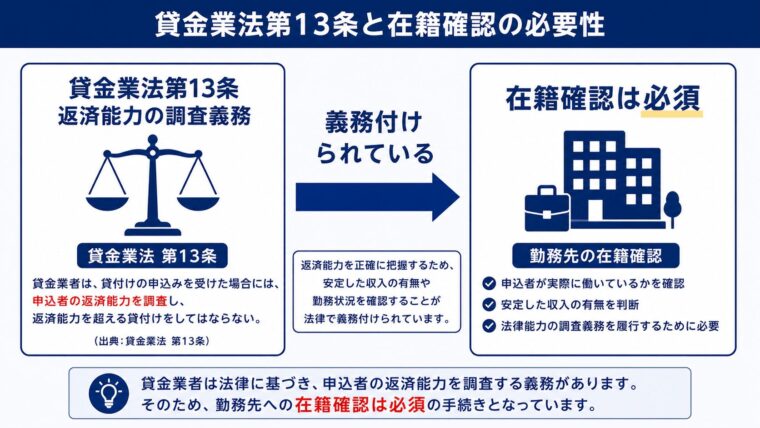

カードローンの在籍確認は法律で義務付けられた手続きです。貸金業法第13条第1項で、貸金業者は申込者の返済能力を調査する義務があると定められています。

消費者金融や銀行カードローンでは申込時に必ず在籍確認が実施されますが、貸金業法で義務付けられているのは「返済能力の調査」であり、「電話による在籍確認」ではありません。

そのため近年は、勤務先への電話連絡ではなく書類提出による在籍確認が主流になっています。

「貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。」

この条文は、貸金業者が「申込者が本当に働いていて返済能力があるか」を確認しなければならないことを意味しています。そのため正規の貸金業者であれば、必ず何らかの形で在籍確認が実施されます。

反対に「在籍確認なし」「審査なしで借りられる」と謳う業者は貸金業法に違反している可能性があり、利用は避けるべきです。

「在籍確認なし」「審査甘い」を強調する業者は、貸金業法に違反する違法業者の可能性があります。違法業者の見分け方や安全に利用するためのポイントは「「在籍確認完全なし」「審査甘い」を謳う業者は違法業者の可能性」で詳しく解説しています。

本記事で紹介した大手消費者金融5社はいずれも公式に「原則電話による在籍確認なし」の方針を明記しており、申込者は職場に知られずにカードローンを利用できる時代となっています。

書類提出やWEB完結申込を活用することで、電話連絡を避けながら法律に沿った正規の手続きが完結します。

在籍確認は法律で義務付けられているため、必ず実施されます。ただし「電話連絡」と「在籍確認」は別物です。書類提出による確認が主流となった現在、電話連絡を回避しつつ正規のカードローンを利用することは十分可能です。本記事で紹介したTOP5はいずれも書類提出による在籍確認に対応しており、職場への電話連絡を避けながら安心して借入を進められます。

本記事で紹介した5社はいずれも「原則電話による在籍確認なし」を公式に明記していますが、確実に電話連絡を回避するためには各社の特性に応じた手順を踏むことが重要です。

書類提出による在籍確認への切り替えは、申込前後のフリーコール相談やWEB完結申込の活用によって実現できます。

ここでは、まず全社共通で押さえておくべき注意点を紹介した上で、5社それぞれの電話回避手順を順に解説していきます。

🎯 5社の電話回避手順 ミニ目次

プロミスは、申込前に本人確認書類(運転免許証・資格確認書など)と収入証明書類(給与明細・源泉徴収票など)を準備しておくことで、書類対応への切り替えがスムーズに進みます。

WEB完結申込が完了したら、すぐに新規申込専用フリーコール「0120-38-0365」(8:00〜22:00)に電話して書類対応を相談しましょう。

プロミスは公式に「原則電話による在籍確認なし」を明記しているため柔軟に対応してもらえます。

書類はプロミス公式アプリからアップロードし、在籍確認完了後に契約・借入手続きへと進む流れです。

💬 プロミスへの相談例

「先ほどWEB完結で申込みをした○○です。職場への電話連絡を避けたいので、書類提出での在籍確認に切り替えていただくことは可能でしょうか?給与明細・資格確認書はすぐにご提出できます」

「承知いたしました。プロミスでは原則電話による在籍確認は行っておりません。給与明細または資格確認書をアプリからご提出いただければ書類で対応させていただきます」

※あくまで会話例です。実際の対応は申込内容や審査状況により異なります。

プロミスの詳細はランキング1位の解説で紹介しています。

※アコムは「お勤め先への電話連絡一切なし」を公式に明示しているため、コールセンターへの相談手続きは不要です。書類による在籍確認のみで完結します。

アコムは公式に「お勤め先への電話連絡一切なし」を明示している大手消費者金融で、申込時に書類で在籍確認を完了させる運用が確立されています。

申込前に本人確認書類(運転免許証、マイナンバーカード、パスポート、資格確認書など)と収入証明書類(給与明細・源泉徴収票など)を準備しておくことで、申込から契約までの手続きがスムーズに進みます。

書類はアコム公式アプリ「myac」からアップロードし、在籍確認完了後に契約・借入手続きへと進みます。

アコムの詳細はランキング2位の解説で紹介しています。

アイフルは、申込前に本人確認書類(運転免許証など)を準備しておくことで、書類対応への切り替えがスムーズに進みます。

WEB完結(カードレス)申込が完了したら、本人確認方法として「スマホでかんたん本人確認」または「銀行口座で本人確認」を選択することで、原則郵送物なしで手続きを進められます。

アイフルは公式に「原則電話による在籍確認なし」を明記しており、申込内容に不備があった場合に限り電話確認が行われます。

勤務確認書類はアプリから提出し、在籍確認完了後に契約・スマホATM取引(セブン銀行・ローソン銀行)からの借入へと進みましょう。

※ai4:カードレス選択時でも、本人確認のための郵送が発生する場合がございます

アイフルの詳細はランキング3位の解説で紹介しています。

SMBCモビットは、WEBからのお申込みがすべてWEB完結となっており、原則電話による在籍確認がない代わりに書類で在籍確認が行われます。

WEB完結申込が完了したら、必要書類をアップロードして提出するだけで、コールセンターへの電話相談は不要です。

SMBCモビットは公式サイトで「WEB完結申込なら誰にも知られない」と明記しており、原則電話による在籍確認も原則郵送物もなく契約・借入が完了します。

借入はアプリから三井住友銀行の提携ATMが利用でき、家族や同僚に知られるリスクを大幅に抑えられます。

✅ SMBCモビットWEB完結申込のポイント

SMBCモビットの詳細はランキング4位の解説で紹介しています。

レイクは、申込前に本人確認書類(運転免許証・資格確認書など)を準備しておくことで、書類対応への切り替えがスムーズに進みます。

Web完結申込が完了したら、24時間対応のチャット「レイマル相談室」または新規申込フリーダイヤル「0120-09-09-09」(平日・土曜9:00〜21:00/日曜9:00〜19:00)で書類対応を相談しましょう。

レイクは公式に「電話での在籍確認なし」を明記しており、書類提出による代替に対応しています。

書類はレイク会員ページからアップロードし、在籍確認完了後にスマホATM取引(セブン銀行・ローソン銀行)からの借入へと進みます。

💬 レイクへの相談例(チャット「レイマル相談室」)

「Web完結申込みを検討しているのですが、職場への電話連絡を避けて、書類提出での在籍確認に切り替えていただくことは可能でしょうか?資格確認書・給与明細はすぐにご提出できます」

「承知いたしました。レイクでは電話での在籍確認は行っておりません。資格確認書または給与明細などの書類をレイク会員ページからご提出いただければ、書類で対応させていただきます」

※チャット「レイマル相談室」は24時間365日対応(AI自動受付)で、平日9:30〜18:00はオペレーター対応も可能です。あくまで会話例で、実際の対応は申込内容や審査状況により異なります。

レイクの詳細はランキング5位の解説で紹介しています。

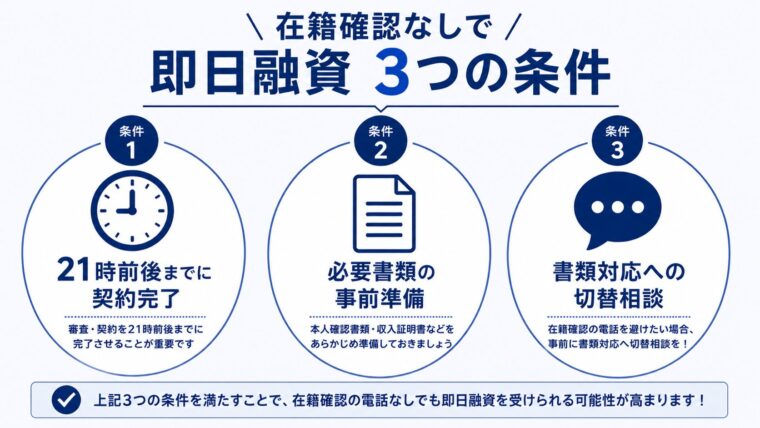

原則電話での在籍確認なしで即日融資を実現するためには、営業時間内に申込みを完了させ、書類対応への切り替え相談、書類提出、契約手続きまでを段階的に進める必要があります。

✅ 在籍確認なしで即日融資を受ける3つの条件

21時前後までに契約完了させる

当日中の融資には申込・審査・契約までを21時前後までに完了させる必要があります。余裕をもって午前中〜夕方までに申込むのが理想です。

必要書類を事前に準備する

本人確認書類(運転免許証・資格確認書など)と収入証明書類(給与明細・源泉徴収票など)をスマホ撮影できる状態に。書類対応への切り替えがスムーズに進みます。

フリーコールやチャットで書類対応を相談する

申込直後にコールセンターやチャットへ「職場への電話連絡を避けて書類提出での在籍確認を希望」と明確に伝えることで、書類対応に切り替えてもらえます。

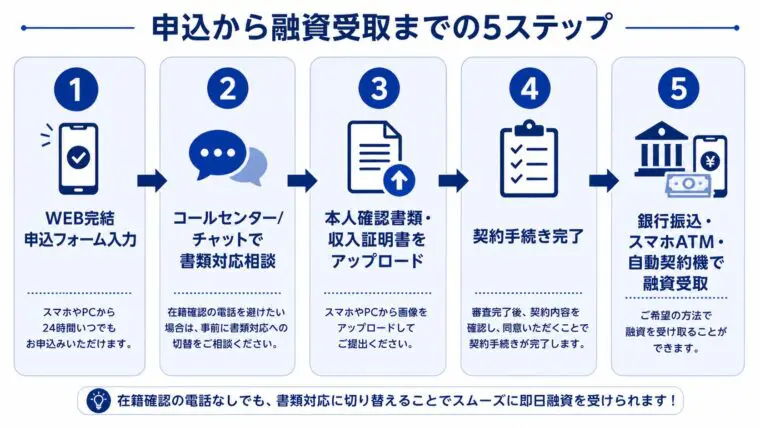

営業時間内に公式サイトの「WEB完結申込」フォームから申込手続きを行い、必要事項を正確に入力します。

申込が完了したらすぐにフリーコールまたはチャットで「職場への電話連絡を避けて書類提出での在籍確認を希望」と相談することで、書類対応への切り替えがスムーズに進みます。

本人確認書類・収入証明書類・在籍補強書類(社員証・給与明細など)を各社のアプリやWebサイトからアップロードして提出してください。

書類による在籍確認が完了すると、契約手続きの案内が届き、契約完了後すぐに振込・スマホATM取引・自動契約機ATMから融資を受け取れます。

💳 即日融資を受ける3つの方法

契約完了後、登録した銀行口座へ振込みで融資を受ける方法です。最短10秒〜数分で着金するため、急いで現金が必要なときに便利です。原則郵送物なし・カードレスで完結します。週末・夜間は振込時刻が翌営業日になる場合があります。

スマホアプリを使い、セブン銀行ATM・ローソン銀行ATMから現金を引き出す方法です。カードレスで取引できるため、ローンカードを持ち歩く必要がなく家族や同僚に知られるリスクを抑えられます。プロミス・アイフル・SMBCモビット・レイクが対応しています。

店舗窓口や自動契約機(アコムの「むじんくん」など)、提携ATM(コンビニ・銀行)で現金を引き出す方法です。WEB完結を希望せずカードを発行する場合は、契約完了後にローンカードを使ってATMから借入できます。

💡 家族や同僚に知られずに即日融資を受けたい場合は「方法1:銀行振込」または「方法2:アプリ+スマホATM取引」がおすすめです。

カードローンの在籍確認は職業や雇用形態によって、電話を回避できる難易度が異なります。

安定した収入と勤務先が明確な正社員・公務員は書類対応への切り替えが最もスムーズに進む一方、派遣社員・個人事業主・専業主婦などは特殊な対応や書類が求められるケースがあります。

ここでは、9つの職業・属性区分ごとに電話回避難易度と具体的な回避方法を解説します。

ご自身の状況に該当する区分をご確認ください。

📊 9区分の電話回避難易度早見表

※難易度は当メディア独自の評価で、申込者の状況・申込内容により変動します。

会社勤めの方は安定した収入と明確な勤務先情報により、5社いずれのカードローンでも書類対応への切り替えが可能です。

給与明細・資格確認書・社会保険証(または組合保険証)などを事前に準備し、コールセンターへの事前相談で書類対応への切り替えを依頼しましょう。

SMBCモビットのWEB完結申込であれば電話相談すら不要となるためおすすめです。

会社勤め以外の方は安定収入の証明が共通の課題となるため、確定申告書(直近1〜2年分)・所得証明書・報酬明細などの書類を事前に準備しておきましょう。

国民健康保険加入の方でもSMBCモビットのWEB完結申込は利用できます。プロミス・アコム・アイフル・レイクも原則電話による在籍確認なしの方針で安心です。

本人収入のない専業主婦はプロミスの配偶者貸付のみ対応の可能性があり、アルバイトなど収入がある学生は無理のない範囲での借入を心がけましょう。

カードローンの在籍確認は原則電話なしの会社が増えていますが、職場の環境によっては万が一電話があった際に知られやすさが大きく変わります。

電話の取り次ぎ方法・通話の聞こえ方・職場の詮索文化など、複数の要素が組み合わさって知られやすさが決まるためです。

ここでは、職場の知られやすさを決める4つの要素を解説した上で、業種・規模別のスコア一覧、あなたの職場の知られやすさを簡易診断できるツールをご用意しました。

🎯 知られやすさスコア診断 ミニ目次

📊 知られやすさを決める4つの要素

本人携帯・直通番号にかかってくる職場は周囲に知られにくい一方、受付・代表番号経由や同僚経由で取り次がれる職場は知られやすくなります。

日常的に営業電話などが多い人は不審に思われにくく、ほとんど電話がかかってこない人ほど周囲に「珍しい電話」として印象に残りやすくなります。

個室や屋外で話せる職場は内容を聞かれにくく、オープンフロアで周囲との距離が近い職場では会話の内容が聞こえやすく知られやすくなります。

プライバシーを尊重する職場では電話があっても噂になりにくく、噂好きな同僚がいる・詮索する文化のある職場では知られるリスクが高まります。

知られやすさは「電話の取り次ぎ方法」「あなた宛ての電話の頻度」「通話中の会話の聞こえ方」「職場の詮索文化」の4つの要素が影響します。

これらが組み合わさることで、同じ業種・規模の職場でも、個人の状況によって知られやすさが大きく変わります。

次の業種・規模別スコア一覧や知られやすさスコア簡易診断で、ご自身の状況を確認してみましょう。

📊 業種・規模別知られやすさスコア一覧

※スコアは当メディア独自の評価で、職場の詮索文化や個別の状況により変動します。

オフィスワーク(IT・金融・商社)や公務・公共機関の大企業は社員数が多くプライバシーが守られやすいため、知られにくい傾向にあります。

一方、小売・飲食・サービス業や医療・介護・教育の中小規模職場はスタッフ間の距離が近く、噂が広がりやすい環境となっています。

建設・土木・物流の小規模職場や製造業の小規模工場でも同様に、社員一人ひとりの動向が把握されやすいため注意が必要です。

ご自身の職場が「★★☆ 普通」「★★★ 知られやすい」に該当する場合は、書類対応への切り替えやWEB完結申込の活用を強くおすすめします。

ここまで紹介した方法でも、申込内容に不備があったり書類対応に応じてもらえなかったりして、勤務先への電話連絡が必要になる場合があります。

電話連絡を完全に避けられない場合でも、コールセンターへの相談・時間帯の指定・個人名での発信確認・自然な言い訳の準備などで、職場に知られるリスクを大きく抑えられます。

ここでは、どうしても電話連絡が必要になった場合の現実的な対処法を4つ解説します。

🎯 電話連絡が必要になった場合の対処法 ミニ目次

申込内容に不備があった場合や審査の過程で書類対応が認められない場合は、まずコールセンターに直接相談することが最も効果的です。

オペレーターに「勤務先への電話連絡を避けたい」旨を明確に伝え、追加の書類提出で在籍確認の代替が可能か確認しましょう。

申込み直後の早いタイミングで連絡することで、書類対応への切り替えに応じてもらえる可能性が高まります。

コールセンターに電話する際、「自分が電話に出やすい時間帯」を指定することで、職場に知られるリスクを抑えられます。

昼休み・始業前・終業後など周囲が少ない時間帯を指定し、本人が確実に電話を取れる状態を作りましょう。

申込フォームに「希望連絡時間帯」を記入できる場合は必ず活用し、自分の勤務スケジュールに合わせて電話対応を予定しましょう。

時間帯を指定することで、勤務先の代表番号や受付経由ではなく本人携帯にかけてもらえる可能性も高まります。

カードローン会社からの電話連絡は、原則として会社名ではなく「オペレーターの個人名」で発信されます。

申込時にコールセンターへ事前確認しておけば、職場の同僚に電話を取り次がれた際もカードローン会社名が出ることはありません。

発信番号(0120-から始まるフリーコール番号など)も事前に確認しておき、知らない番号からの着信に備えましょう。

事前にこれらを確認しておくことで、万が一の電話連絡でも冷静に対応できます。

万が一電話に出られず職場で不審に思われた場合に備え、自然な言い訳を事前に1つ準備しておきましょう。

ここでは、社内で違和感なく使える言い訳を10パターンご紹介します。ご自身の職場・状況に合った1つを選んで活用してください。

📋 社内で自然な言い訳【10パターン】

※あくまで言い訳の一例です。職場の状況や同僚との関係性により、より自然なパターンは異なります。

電話による在籍確認を回避するためには、勤務先での在籍を証明できる書類の提出が必要です。

提出する書類によって審査のスムーズさや認められやすさが異なるため、最適な書類を選んで準備することが重要です。

ここでは、在籍確認に使える代表的な書類7種類と、マイナンバーの取扱いに関する注意点、そして実際の提出の流れまでをわかりやすく解説します。

🎯 書類での在籍確認 ミニ目次

📋 在籍確認に使える書類7種類 比較表

※書類の効力は各カードローン会社の審査基準により評価されます。複数の書類を組み合わせて提出することで、審査がよりスムーズに進む場合があります。

給与明細書(直近2か月分)・源泉徴収票・所得証明書・確定申告書は最も効力が高く、単独で在籍確認の代替が認められやすい書類です。

社会保険証や雇用契約書も補強書類として活用でき、複数を組み合わせて提出するとよりスムーズに審査が進みます。

社員証は単独では弱いため、必ず給与明細などと組み合わせて提出するようにしましょう。

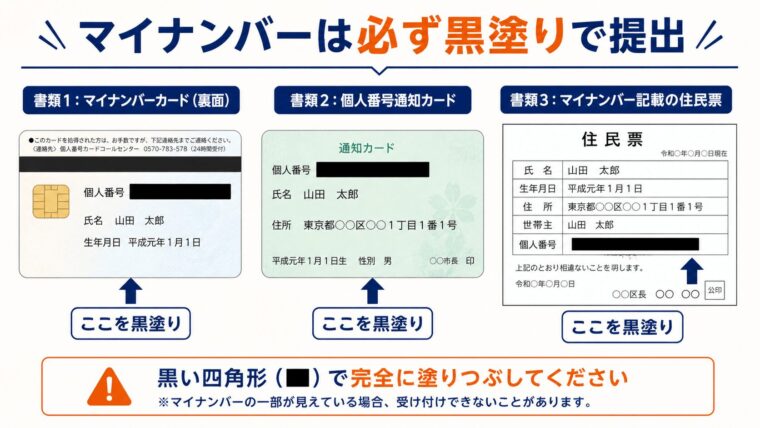

マイナンバー(個人番号)はマイナンバー法により、本人確認以外の目的で取得・利用することが原則禁止されています。

書類にマイナンバーが記載されている場合は、必ず黒塗り(マスキング)してから提出することが必要です。

黒塗りが不十分だと再提出を求められ、審査が大幅に遅延する原因となるため、提出前に必ず確認しましょう。

書類の提出は、各カードローン会社の公式アプリまたは会員ページから簡単にアップロードできます。

書類は鮮明に撮影し、マイナンバー部分を確実に黒塗りした上で提出することが重要です。

書類による在籍確認が認められると、電話連絡なしで契約・借入まで完了できるため、勤務先に知られるリスクを大幅に抑えられます。

カードローンを利用する際、職場だけでなく家族や同居人に知られるリスクも気になるところです。

家庭内で知られる主な経路は「郵送物」「電話・SMS」「金銭の動き」「物理的な物(カード・書類)」の4つで、それぞれの経路をふさぐことで家庭内に知られるリスクを大幅に防げます。

🏠 家族・同居人に知られないための追加対策【4つの観点】

※4つの対策を組み合わせることで、家族・同居人に知られるリスクを大幅に抑えられます。

郵送物対策ではWEB完結契約+電子明細を選択するほか、個人携帯番号のみを登録することで電話・SMS対策になります。

家族と共有の銀行口座ではなく、個人専用口座を使用し金銭の動きが知られないようにしましょう。

カードレス契約を選択してスマホアプリ+スマホATM取引で利用することで、物理カードを家族に発見されるリスクや、銀行口座に利用歴が残ることを避けられます。

電話による在籍確認に対して「本人が出ないと完了しないのでは」「会社名を名乗られて職場に知られてしまう」「長時間の電話で同僚に怪しまれる」など、不安を持っている方は多いものです。

しかし、実際の在籍確認の流れを正確に理解すれば、これらの不安の多くが誤解であることがわかります。

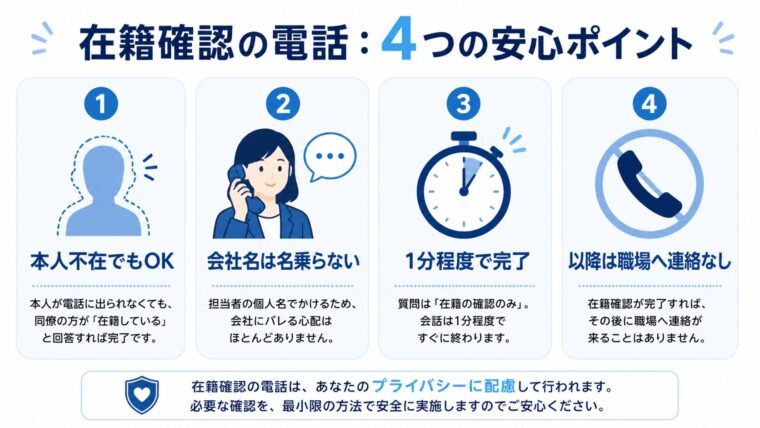

電話による在籍確認は、申込者が勤務先に在籍していることを確認するためのもので、本人が直接電話に出る必要はありません。

第三者(同僚・受付担当など)が「○○は今席を外しています」「ただいま外出中です」と応対するだけで、勤務先に在籍していることが確認でき完了します。

そのため、申込者本人が忙しい・電話に出られない状況でも在籍確認は問題なく完了するため、過度に心配する必要はありません。

基本的に、大手消費者金融の在籍確認の電話ではオペレーターの個人名で発信し、カードローン会社の社名は名乗りません。

「○○(個人名)と申しますが、△△(申込者名)さんいらっしゃいますか?」というシンプルな取り次ぎ依頼となるため、取次担当者にはカードローン会社からの電話とはわかりません。

発信元番号もフリーコール(0120-)からの発信のため、知らない番号からの電話と認識される程度で、職場に知られるリスクは想像より低いと言えます。

在籍確認の電話は「○○さんいらっしゃいますか?」というシンプルな取り次ぎ依頼のみで、通常1分程度で完了します。

具体的な業務内容や個人情報のやり取りは行われないため、長時間の通話で同僚に怪しまれることもありません。

本人が直接対応した場合も、「お電話ありがとうございます。○○です。」と答えるだけで在籍確認は完了するため、所要時間は数分以内に収まります。

在籍確認が完了すれば、その後カードローン会社から勤務先へ連絡されることは原則ありません。

返済日のお知らせ・利用案内・本人確認などの連絡は、申込時に登録した本人携帯への発信が基本となります。

ただし、長期間返済が滞った場合や本人と連絡が取れなくなった場合には、最終手段として勤務先へ連絡される可能性があるため、返済期日は必ず守りましょう。

大手消費者金融5社の審査が不安な方や、過去に金融事故の経験がある方には、中小消費者金融も現実的な選択肢となります。

中小消費者金融は機械的なAI審査ではなく担当者による独自の審査基準を採用していることが多く、現在の返済能力を重視した柔軟な審査が特徴です。

ただし、大手と比べて在籍確認の運用が異なる会社が多く、書類対応への切り替えや時間帯指定など各社で対応方法が分かれます。

ここでは、6社それぞれの在籍確認の対応方法・郵送物の扱いを比較し、ご自身の状況に合った1社を選べるよう解説します。

📊 中小消費者金融6社 在籍確認・郵送物 比較一覧

※会社名をクリックすると各社の詳細解説にジャンプします。各社の最新情報は公式サイトでご確認ください。

フクホーは大阪に本社を置く創業55年以上の老舗中小消費者金融で、信用情報に過去の延滞や債務整理の記録がある方でも、現在の返済能力を重視した柔軟な審査が特徴です。

電話による在籍確認は原則必須ですが、担当者の個人名で発信されるため、職場でカードローン会社からの電話と気づかれるリスクは抑えられます。

カードレス契約・コンビニ契約(セブン-イレブンのマルチコピー機)を選択すれば、自宅への郵送物なしで契約できるため、家族に知られるリスクも回避できます。

| フクホー フリーキャッシングの基本情報 | |

| 商品名 | フリーキャッシング |

| 実質年率 | 年7.30%〜20.00%(実質年率) ※貸付金額により上限利率が異なります。 5万円〜10万円未満:年7.30%〜20.00% 10万円〜100万円未満:年7.30%〜18.00% 100万円〜200万円:年7.30%〜15.00% |

| 限度額 | 5万円〜200万円 ※新規のお客さまは初回50万円までのご契約。 |

| 遅延損害金(年率) | 実質年率20.00% |

| 返済方式 | 自由返済方式 または 元利均等方式 ※2つの返済方式からお選びいただけます。 |

| 返済期間・返済回数 | 借入日から最長5年以内(2回~60回以内) |

| 各回の返済期日 | 要公式確認 ※公式サイトの貸付条件に記載が確認できませんでした。ご契約時にご確認ください。 |

| 担保・連帯保証人 | 原則不要 |

| 融資スピード | 最短即日 ※お申込み時間帯によっては対応できない場合あり。来店契約ならその場で融資可能額をお伝え。 |

| 貸付対象者(申込条件) | 20歳以上65歳以下で定期的な収入と返済能力を有する方 ※当社基準を満たす方。 |

| 在籍確認 | 電話確認あり |

| 郵送物 | 選択可:契約書類を指定送付先に郵送 or 来店契約(難波店) ※仮審査通過後、契約書類をご指定の送付先に郵送(最短翌日届け)。来店契約なら郵送なし。 |

| 無利息期間 | なし |

| 借入方法 | 振込(お客さま名義の銀行口座へ) ※ATMカードの発行なし。全国どこでもご来店不要でお客さまの銀行口座からお引出し可能。 |

| 商号・登録番号 | フクホー株式会社 登録番号:大阪府知事(07)第12736号 日本貸金業協会会員番号:第001391号 加盟信用情報機関:JICC 創業:1967年(昭和42年) |

PR:フクホー

セントラルは愛媛県に本社を置く創業50年以上の老舗中小消費者金融で、全国16店舗の自動契約機・セブン銀行ATMで借入と返済が可能な利便性の高さが特徴です。

電話による在籍確認は原則実施されますが、テレワークなど事情がある場合は社員証や給与明細などの書類対応への切り替えが可能で、事前相談がおすすめです。

平日14時までの申込で即日融資に対応し、初回契約者には30日間の無利息期間サービスも用意されています。

| セントラル カードローンの基本情報 | |

| 商品名 | カードローン(Cカード) |

| 実質年率 | 年4.8%〜18.0%(実質年率) ※100万円以上の場合は年4.8%〜15.0%。 |

| 限度額 | 1万円〜300万円 |

| 遅延損害金(年率) | 年20.00% |

| 返済方式 | 借入残高スライドリボルビング方式 ※ご利用時の借入残高に応じて返済額が決定。月々4,000円から(借入残高10万円以下の場合)。 |

| 返済期間・返済回数 | 100万円未満:最終借入日から最長3年(1〜32回) 100万円〜300万円:最終借入日から最長4年(1〜47回) |

| 各回の返済期日 | 契約時に決定した毎月の約定日(固定) ※土日・祝日の場合は翌営業日。 ※返済期日の10日前から当月分の返済が可能。10日以上前の返済は繰上返済扱い。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短即日 ※平日14時までのお申込みで即日振込可能。自動契約機でのお申込みなら即日融資。 ※土日祝のお申込みは翌営業日の対応。 |

| 貸付対象者(申込条件) | 20歳以上69歳以下で定期的な収入と返済能力を有する方 ※自営業・パート・アルバイトの方も可。当社基準を満たす方。 |

| 在籍確認 | 電話確認あり ※一度お客さまとお話をしてから確認方法を決定。お申込みをいただいてすぐに電話するわけではありません。 |

| 郵送物 | 選択可:郵送でCカード送付 or 自動契約機で即時受取 ※受取証書(明細書)の送付を希望した場合はご利用明細書も郵送。 |

| 無利息期間 | 初回契約時30日間 ※セントラルでのご契約がはじめてのお客さまが対象。新規無担保ローンのみ(再契約・増額は対象外)。 ※30日間金利0円期間中のご返済額は全額元金に充当。 |

| 借入方法 | 振込(お客さま名義の銀行口座へ)、セントラル店舗ATM、セブン銀行ATM(Cカード利用) ※ATM利用時は手数料あり(1万円以下→110円、1万円超→220円)。 ※1万円から千円単位でご融資。 |

| 商号・登録番号 | 株式会社セントラル 登録番号:四国財務局長(10)第00083号 日本貸金業協会会員番号:第001473号 指定紛争解決機関:日本貸金業協会 貸金業相談・紛争解決センター 加盟指定信用情報機関:JICC・CIC |

PR:セントラル

出典: アロー公式サイト

アローは中小消費者金融のなかでも数少ない「原則電話による在籍確認なし」を明示するWeb完結型のカードローンで、職場・家族に知られるリスクを徹底的に避けたい方に最適です。

過去に自己破産や債務整理の経験がある方でも、現在の収入と返済能力を重視した独自審査を採用しており、22歳以上であれば担保・保証人なしで申込み可能です。

専用アプリで申込から借入までWeb完結でき、原則郵送物なし・カードレス契約により家族に知られるリスクも最小限に抑えられます。

| アローの基本情報 | |

| 商品名 | フリープラン(使途自由フリーローン) |

| 実質年率 | 年14.95%〜19.94%(実質年率) |

| 限度額 | 200万円まで |

| 遅延損害金(年率) | 年19.94%(実質年率) |

| 返済方式 | 残高スライドリボルビング方式 / 元利均等返済 ※ご相談のうえ返済回数を設定。 |

| 返済期間・返済回数 | 残高スライドリボルビング:契約日より5年(60回) 元利均等返済:最短2ヵ月〜最長15年(2〜180回) |

| 各回の返済期日 | 毎月5日、10日、15日、20日、25日、月末の中から選択可能。 ※ご返済日が休日の場合は翌営業日。 ※返済は指定口座へのお振込み。自動引落には非対応。 |

| 担保・連帯保証人 | 原則不要 |

| 融資スピード | 最短45分(審査) ※本審査(書類確認後)は別途時間がかかる場合あり。融資までに1週間程度かかる場合あり。 |

| 貸付対象者(申込条件) | 25歳以上65歳以下で安定した収入のある方 ※健康保険加入者のみ。無職・専業主婦は不可。 ※現在他社のご返済が遅れている方は契約不可。 ※自営業者は確定申告等の年収証明が提出できる方。 ※全国対応(WEB申込・来店不要)。 |

| 在籍確認 | 原則書類確認(電話確認の場合もあり) ※基本的に書類での在籍確認。審査内容により電話確認が必要な場合あり。 |

| 郵送物 | 選択可:アプリWEB完結なら郵送物なし ✓ / 通常申込は契約書類郵送あり(社名は記載なし) |

| 無利息期間 | なし |

| 借入方法 | 振込(お客さまの銀行口座へ) ※ATMカード発行なし。契約内容によっては限度額内で追加融資(WEBキャッシング)可能。 ※振込手数料・契約に係る印紙代はお客さま負担。 |

| 商号・登録番号 | 株式会社アロー 登録番号:愛知県知事(6)第04195号 日本貸金業協会会員番号:第005786号 本社:名古屋市中川区高畑二丁目144番地 設立:2000年11月6日 |

PR:アロー

出典: エイワ公式サイト

キャッシングのエイワは全国25店舗で対面審査を実施する中小消費者金融で、AIによる機械的な審査ではなく担当者との面談を通じた「人による審査」が最大の特徴です。

在籍確認は独自方式で、申込者自身が店舗から勤務先へ電話をかけるため、エイワからの電話で職場に知られるリスクがありません。

過去に延滞や債務整理の経験がある方でも、対面で事情を伝えることで審査通過の可能性が広がる一方、来店必須・限度額50万円までの少額融資特化という制約もあります。

| キャッシング エイワの基本情報 | |

| 商品名 | キャッシング エイワ |

| 実質年率 | 年17.9507%〜19.9436%(実質年率) ※貸付金額10万円未満:年19.9436% ※貸付金額10万円以上:年17.9507% ※2段階の固定利率。審査による変動なし。 |

| 限度額 | 1万円〜50万円 ※初回は5万円〜10万円程度からスタートし、返済実績に応じて増枠。小口融資が基本。 |

| 遅延損害金(年率) | 年19.9436% |

| 返済方式 | 元利均等返済方式 ※毎月同じ金額をご返済。確実に元金が減少します。 ※中途回完済は残債方式。 |

| 返済期間・返済回数 | 10回〜36回・最長3年 |

| 各回の返済期日 | 借入日から30日ごと ※毎月固定日ではなく、借入日起算の30日サイクル。 ※各月の支払日により最終回に調整あり。 |

| 担保・連帯保証人 | 担保不要・連帯保証人原則不要 |

| 融資スピード | 最短即日(来店必須) ※来店の際は店舗へ直接お電話ください。平日9:00〜18:00(土日祝・年末年始休)。 |

| 貸付対象者(申込条件) | 20歳以上79歳以下で安定した収入のある方 ※パート・アルバイト・学生(20歳以上)・主婦も可。 ※近隣の店舗への来店が必要。全国25店舗。 |

| 在籍確認 | 対面確認あり(独自方式) ※店舗で申込者自身が勤務先に電話をかける方式。エイワから直接勤務先に電話することはありません。 |

| 郵送物 | あり |

| 無利息期間 | なし |

| 借入方法 | 店頭融資(対面のみ) ※無人契約機・ATM・振込融資なし。必ず店舗にて対面で契約・融資。 ※返済は店頭窓口またはフタバ指定口座への振込。 |

| 商号・登録番号 | 株式会社エイワ 登録番号:関東財務局長(15)第00154号 日本貸金業協会会員番号:第001053号 加盟信用情報機関:JICC 創業:1961年(昭和36年)・設立:1970年(昭和45年) |

PR:エイワ

ベルーナノーティスの在籍確認は原則電話で実施されますが、ベルーナの社名は伏せて担当者個人名で発信されるため、職場でカードローン会社からの電話と気づかれるリスクは抑えられます。

仮審査終了時の連絡で「何時頃に在籍確認してほしい」と希望時間帯を伝えれば、申込者の都合に合わせて電話の時間を調整してもらえます。どうしても電話が困る場合は、給与明細書などの提出による書類対応への切り替えも相談可能です。

配偶者貸付を利用する専業主婦の方は、申込者本人ではなく配偶者の勤務先に在籍確認が実施されるため、配偶者への事前共有が必須となります。

| ベルーナノーティスの基本情報 | |

| 商品名 | ベルーナノーティス カードローン |

| 実質年率 | 年4.5%〜18.0%(実質年率) |

| 限度額 | 1万円〜300万円 |

| 遅延損害金(年率) | 年20.0% |

| 返済方式 | 借入残高スライドリボルビング方式 ※お借入後の残高に応じた返済額が決定。月々2,000円から(借入残高5万円以下の場合)。 |

| 返済期間・返済回数 | 最終借入日から最長9年9ヵ月(1回〜117回) |

| 各回の返済期日 | 毎月5日または27日のいずれかを選択 ※銀行引落・郵便引落の場合は毎月5日のみ。 ※休業日(土日・祝日・年末年始)の場合は翌営業日。 ※返済期日の15日前(5日の場合は前月21日、27日の場合は12日)から当月分の返済が可能。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短30分(審査)・最短24時間以内の融資 ※申込状況や時間帯によりお時間がかかる場合あり。振込融資は平日14時まで。 |

| 貸付対象者(申込条件) | 20歳以上80歳以下で安定した収入のある方 ※パート・アルバイト可。専業主婦(夫)も配偶者に安定した収入があれば可(配偶者貸付制度あり)。 |

| 在籍確認 | 電話確認あり(その他方法も相談可) |

| 郵送物 | あり(メイプルカード郵送) ※契約後にローンカード(メイプルカード)をご自宅に郵送。 |

| 無利息期間 | 14日間 ※初回借入+完済後の再借入時も適用(前回無利息適用の借入日から3ヶ月経過している場合)。何度でも利用可能。 |

| 借入方法 | 振込(お客さま名義の銀行口座へ)、提携ATM(セブン銀行・ローソン銀行・三菱UFJ銀行・イーネット) ※提携ATM利用時は手数料無料。ATM利用にはメイプルカードが必要。 |

| 商号・登録番号 | 株式会社サンステージ(ベルーナグループ) 登録番号:埼玉県知事(4)第03865号 日本貸金業協会会員番号:第005746号 指定紛争解決機関:日本貸金業協会 貸金業相談・紛争解決センター 加盟指定信用情報機関:JICC・CIC |

PR:ベルーナノーティス

フタバの在籍確認は原則電話で実施されますが、申込時の希望連絡先と希望時間に合わせて電話してもらえるため、仕事の休憩時間など空き時間に対応できます。

電話は社名を名乗らず担当者個人名で発信され、本人が電話に出られなくても同僚が「席を外しています」と応答するだけで在籍確認は完了します。

郵送物は「キャッシングのフタバ」ではなく「FTサービスセンター」名義で送付されるため、家族にカードローン会社からの郵送物だと気づかれにくい配慮があります。

| キャッシングのフタバの基本情報 | |

| 商品名 | キャッシングのフタバ(フリーキャッシング) |

| 実質年率 | 年14.959%〜19.945%(実質年率) ※10万円以上のお借入れの場合は年14.959%〜17.950%。 |

| 限度額 | 1万円〜50万円 |

| 遅延損害金(年率) | 年19.945% ※延滞時は最高金利と同率が適用。 |

| 返済方式 | 元利均等返済方式 |

| 返済期間・返済回数 | 最長6年・最大72回 |

| 各回の返済期日 | お客さまの希望日に個別設定(契約時に相談) ※給料日等に合わせて自由に設定可能。固定の返済日ではなく個別対応。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短即日(平日16時までの審査完了で即日振込) ※銀行営業時間外・休業日は翌営業日。土日祝の審査は実施なし。 |

| 貸付対象者(申込条件) | 20歳以上73歳以下で安定した収入と返済能力を有する方 ※パート・アルバイト可。消費者金融にて他社でのお借入れが4社以内の方。 |

| 在籍確認 | 電話確認あり |

| 郵送物 | あり(契約書類は郵送) ※WEBでの契約完結は不可。仮審査通過後に契約書類を指定送付先に郵送。 |

| 無利息期間 | 初回契約時30日間 ※はじめてフタバをご利用のお客さまが対象。契約日の翌日から30日間。 |

| 借入方法 | 振込(お客さま指定の金融機関口座へ) ※ATMカード発行なし。店舗・無人契約機・専用ATMはありません。 ※返済もフタバ指定の銀行口座へのお振込み(振込手数料はお客さま負担)。 |

| 商号・登録番号 | フタバ株式会社 登録番号:東京都知事(4)第31502号 日本貸金業協会会員番号:第000034号 加盟信用情報機関:JICC 創業:1962年(昭和37年) |

PR:フタバ

銀行カードローンは消費者金融よりも金利が低く、原則電話による在籍確認なしの会社が多いため、職場で知られるリスクを抑えながら計画的な借入をしたい方に最適です。

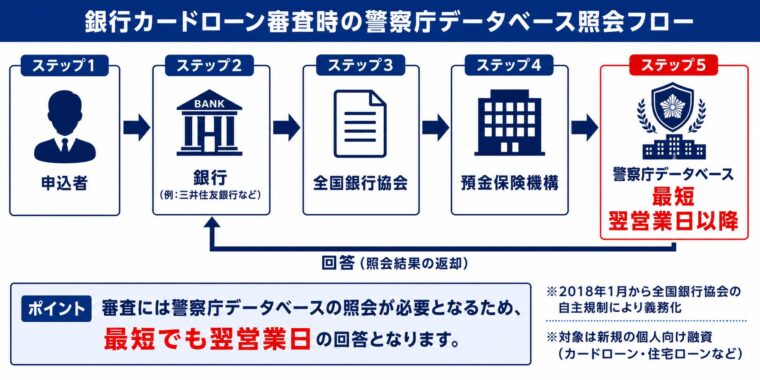

ただし、2018年1月からの全国銀行協会の自主規制により警察庁データベース照会が義務化されたため、即日融資には対応していません(最短でも翌営業日以降)。

急ぎでなく、低金利で知られにくいカードローンを希望する方向けに、銀行カードローン10社をご紹介します。

📊 銀行カードローン10社 在籍確認・郵送物 比較一覧

※会社名をクリックすると各社の詳細解説にジャンプします。各社の最新情報は公式サイトでご確認ください。

※銀行カードローンは2018年1月からの全国銀行協会の自主規制により最短でも翌営業日以降の融資となります(即日融資不可)。

出典: 三菱UFJ(バンクイック)公式サイト

バンクイックの在籍確認は原則電話で実施されますが、「バンクイック」という商品名ではなく「三菱UFJ銀行」名義で発信されます。

申込時に希望すれば担当者の個人名で発信してもらうこともでき、時間帯指定の相談にも対応可能です。

また、給与振込口座をバンクイックの利用と同じ三菱UFJ銀行で保有している場合は、書類提出による在籍確認の代替に応じてもらえる可能性があります。

カードレス契約を選択し、借入金を銀行口座へ入金してもらう運用にすれば、ローンカード・契約書類・利用明細などの郵送物を一切受け取らずに利用できます。

| 三菱UFJ銀行カードローンの基本情報 | |

| 商品名 | 三菱UFJ銀行のカードローン「バンクイック」 |

| 実質年率 | 年1.4%〜14.6% ※利用限度額に応じた利率。金融情勢等により随時変動します。 |

| 限度額 | 10万円〜800万円(10万円単位) ※利用限度額は申込時の審査結果により決定。 |

| 遅延損害金(年率) | 遅延損害金年率(保証会社の保証料を含む年率)により1年を365日とし、日割で計算 ※出典:バンクイック ローン規定 |

| 返済方式 | 毎回返済日時点の借入残高に応じた最少返済額を設定 ※返済額は借入残高と借入利率に応じて変動。詳細は公式「商品詳細」ページを参照。 |

| 返済期間・返済回数 | 利用期間:1年(原則として審査のうえ自動更新) |

| 各回の返済期日 | ①毎月指定日返済(希望の指定日を選択) ②35日ごとの返済(初回は借入翌日から35日目、2回目以降は直近返済日翌日から35日目) ※自動支払いによるご返済の場合は①毎月指定日返済のみ。 ※返済期日が土・日・祝日等の場合は、翌平日窓口営業日となります。 |

| 担保・連帯保証人 | 不要 ※保証会社(アコム㈱)の保証をご利用いただきますので、保証人は必要ありません。 |

| 融資スピード | 最短翌営業日(審査回答は最短当日) ※お申込みの曜日・時間帯等によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満の国内に居住する個人 ※原則安定した収入があるお客さま。保証会社(アコム㈱)の保証を受けられるお客さま。 ※外国人のお客さまは永住許可を受けている方が対象。 |

| 在籍確認 | - |

| 郵送物 | 選択可(カードレスも選択可能) |

| 無利息期間 | なし |

| 借入方法 | 振込(本人名義の普通預金口座へ)、ATM(当行ATM・セブン銀行ATM・ローソン銀行ATM・イーネットATM) ※ATM利用手数料無料。カードレスの場合はATM利用不可。 |

| 商号 | 株式会社三菱UFJ銀行 保証会社:アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

PR:三菱UFJ(バンクイック)

出典: みずほ銀行公式サイト

みずほ銀行カードローンの在籍確認は「みずほ銀行」名義で発信されるため、カードローン会社からの電話と気づかれるリスクは低めです。

申込時に希望時間帯を伝えることで、申込者の都合に合わせた電話対応を依頼できます。事前相談により書類提出での代替に応じてもらえる可能性もあり、職場の状況を担当者へ正直に伝えることが電話回避の鍵となります。

みずほ銀行の普通預金口座を保有している場合、口座のキャッシュカードでそのまま借入可能なため、専用ローンカードの郵送がなく、自動貸越機能で必要なときに即座に借入できます。

| みずほ銀行カードローンの基本情報 | |

| 商品名 | みずほ銀行カードローン |

| 実質年率 | 年2.0%〜14.0% ※ご利用限度額に応じた金利が適用されます。 ※カードローン契約時にみずほ銀行で住宅ローンをご利用中の方は、基準金利から年0.5%引き下げとなります。 |

| 限度額 | 10万円〜800万円 |

| 遅延損害金(年率) | 年19.9% |

| 返済方式 | 残高スライド方式 ※前月10日時点のご利用残高に応じて約定返済金額が決まります。 |

| 返済期間・返済回数 | 契約期間:1年ごとに審査のうえ自動更新 ※返済期間・返済期限の設定はありません。 |

| 各回の返済期日 | 毎月10日(固定) ※銀行休業日の場合は翌営業日。 ※利息は毎月10日にご利用残高に加算されます。 |

| 担保・連帯保証人 | 不要 ※保証会社:株式会社オリエントコーポレーション(オリコ)またはアイフル株式会社の保証をご利用いただきます。 |

| 融資スピード | 最短翌営業日(みずほ銀行の口座あり) ※みずほ銀行の口座をお持ちの場合:最短当日〜1週間程度。 ※口座をお持ちでない場合:最短2日〜1週間程度。 ※審査状況や書類の提出状況等により日数がかかる場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上66歳未満で安定した収入のある方 ※みずほ銀行指定の保証会社(オリコまたはアイフル)の保証を受けられる方。 |

| 在籍確認 | 電話確認あり(保証会社:オリコまたはアイフル) |

| 郵送物 | カード郵送あり ※キャッシュカード兼用型またはカードローン専用カードの郵送があります。 |

| 無利息期間 | なし |

| 借入方法 | ATM(当行ATM・コンビニATM・ゆうちょATM)、みずほダイレクト(振込) ※ATM利用手数料:当行ATM・イーネット・ローソン銀行ATM無料。 |

| 商号 | 株式会社みずほ銀行 保証会社:株式会社オリエントコーポレーション/アイフル株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

PR:みずほ銀行

出典: 三井住友銀行公式サイト

三井住友銀行カードローンの在籍確認は原則電話で実施されますが、非通知設定で発信されるため、勤務先の電話には「非通知」と表示され、銀行名や用件は一切伝えられません。

電話の内容は「○○さんはいらっしゃいますか?」というシンプルな取り次ぎ依頼のみで、本人不在でも同僚の応対で完了するため、職場でカードローン利用が知られるリスクは抑えられます。事前相談で書類による在籍確認への切り替えにも対応しています。

カードレス契約を選択すれば物理カードの郵送がなく、SMBCダイレクト(インターネットバンキング)経由で借入・返済が完結するため、家族に知られるリスクも回避できます。

| 三井住友銀行カードローンの基本情報 | |

| 商品名 | 三井住友銀行カードローン |

| 実質年率 | 年1.5%〜14.5% ※契約極度額に応じてお借入利率が設定されます。借入利率は変動金利で、金融情勢等により見直しされる場合があります。 |

| 限度額 | 10万円〜800万円(10万円単位) |

| 遅延損害金(年率) | 年19.94% |

| 返済方式 | 残高スライド方式 ※約定返済時の借入残高に応じて約定返済金額が変わります。 |

| 返済期間・返済回数 | 契約期間:5年(契約期間満了後、審査のうえ5年ごとに自動更新) |

| 各回の返済期日 | 毎月5日・15日・25日・月末から選択 ※当日が銀行休業日の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※SMBCコンシューマーファイナンス株式会社が保証(保証料不要)。 |

| 融資スピード | 最短翌営業日 ※審査結果のご連絡は、本人確認書類ご提出後、最短で当日。土日にお申込の場合は3〜5日後。 |

| 貸付対象者(申込条件) | 満20歳以上69歳以下で原則安定した収入のある方 ※当行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方。 ※年金収入のみの方はご利用いただけません。 |

| 在籍確認 | 電話確認あり ※お勤め先等へお電話にてお申込のご確認をさせていただく場合があります。 |

| 郵送物 | カードレス可 ※カードレスの場合、ATMはご利用いただけません。 |

| 無利息期間 | なし |

| 借入方法 | ATM(当行ATM・提携コンビニATM)、SMBCダイレクト(振込) ※ATM利用手数料無料。カードレスの場合はATMご利用不可。 |

| 商号 | 株式会社三井住友銀行 保証会社:SMBCコンシューマーファイナンス株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

PR:三井住友銀行

出典: 楽天銀行スーパーローン公式サイト

楽天銀行スーパーローンの在籍確認は原則電話で実施されますが、「楽天銀行」名義で発信され、申込時に希望時間帯を伝えれば申込者の都合に合わせた電話対応が可能です。

楽天会員のランクが高いほど審査で優遇されやすい独自基準があり、楽天市場の利用実績がそのまま審査評価に活かせます。

楽天銀行の普通預金口座を保有している場合、借入金を口座へ直接入金してもらうことでローンカードの郵送を省略でき、家族に知られるリスクも回避できます。土日祝は審査が停止するため、急ぎの方は平日の申込みがおすすめです。

| 楽天銀行スーパーローンの基本情報 | |

| 商品名 | 楽天銀行スーパーローン |

| 実質年率 | 年1.9%〜14.5% ※ご利用限度額に応じて当行所定のお借入利率の範囲内で設定されます。 ※お借入利率は変動金利です。金融情勢等の変化により見直しされる場合があります。 |

| 限度額 | 10万円〜800万円(10万円単位) ※専業主婦の方は50万円まで。 |

| 遅延損害金(年率) | 年19.9% ※残元金債務全額に対し、1年を365日とする日割計算。約定返済日の翌日から計算されます。 |

| 返済方式 | 残高スライドリボルビング返済方式 ※ご融資残高に応じて返済額が確定します。 |

| 返済期間・返済回数 | 契約期間:1年毎の自動更新 |

| 各回の返済期日 | 1日・12日・20日・27日から選択 ※27日は楽天銀行口座を引落口座にご指定の場合のみ選択可。 ※当日が金融機関休業日(土・日・祝・年末年始)の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:楽天カード株式会社または三井住友カード株式会社が保証(当行が認めた場合は不要)。保証料不要(お借入利息に含む)。 |

| 融資スピード | 最短翌営業日 ※お申込みの曜日・時間帯等によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上62歳以下で毎月安定した定期収入のある方、または専業主婦の方 ※パート・アルバイト・専業主婦の方は60歳以下。 ※日本国内に居住している方(外国籍の方は永住権または特別永住権をお持ちの方)。 |

| 在籍確認 | 電話確認あり(非通知・個人名) ※ご勤務先(出向先等)へお電話での在籍確認が実施されます。 |

| 郵送物 | カード郵送あり(振込融資可) ※楽天銀行スーパーローンカードが発行・郵送されます。 |

| 無利息期間 | なし |

| 借入方法 | 振込(指定口座へ)、提携CD・ATM ※ATM利用手数料:1万円以下110円(税込)、1万円超220円(税込)。一部ATMは無料。 |

| 商号 | 楽天銀行株式会社 保証会社:楽天カード株式会社/三井住友カード株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

PR:楽天銀行

出典: auじぶん銀行公式サイト

auじぶん銀行カードローンの在籍確認は、申込者の希望に応じて「auじぶん銀行」名義ではなく担当者の個人名で発信してもらえる柔軟な対応が特徴です。

事前相談で書類対応への切り替えにも応じてもらえる可能性があり、職場の状況を担当者へ正直に伝えることが電話回避の鍵となります。

au IDを登録すれば最大年0.1%の金利優遇が受けられ(※限度額100万円の場合のみ)、ローンカード到着前でも振込キャッシングで借入できるため、急いで借入したい方にもおすすめです。

| auじぶん銀行カードローンの基本情報 | |

| 商品名 | じぶんローン |

| 実質年率 | 年1.38%〜17.5% ※ご利用限度額により適用金利が異なります。 ※au IDをお持ちの方はカードローンau限定割で最大年0.5%金利優遇。 |

| 限度額 | 10万円〜800万円(10万円単位) ※カードローンau限定割 借り換えコースは100万円以上800万円以内。 |

| 遅延損害金(年率) | 年18% ※保証会社の保証料を含む年率。借入金額に対し年365日の日割計算。 ※出典:商品詳細ページ |

| 返済方式 | 借入金額および適用金利に応じた約定返済額による方式 ※詳細は「じぶんローン」ローン規約をご確認ください。 |

| 返済期間・返済回数 | 返済期限の定めなし(カード有効期限到来時に原則自動更新) |

| 各回の返済期日 | 以下の2つの返済サイクルから選択: ①期日指定返済:お客さまが希望する日にちを毎月の返済日として指定 ②35日ごと返済:前回返済日の翌日から35日目が返済期日(ATMのみ) ※期日指定返済で返済期日が土日祝の場合は翌営業日。 ※35日ごと返済で35日目が土日祝の場合も翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:アコム株式会社の保証をご利用。保証料はお客さまの利息の中から当社が保証会社へ支払い(別途お支払い不要)。 |

| 融資スピード | 最短1時間(審査) ※お申込みの状況・審査によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上70歳未満で安定継続した収入のある方 ※自営、パート、アルバイトを含む。 ※外国籍の方は永住許可を受けている場合に対象。 ※保証会社アコム㈱の保証を受けられる方。 |

| 在籍確認 | 電話確認あり(個人名可) |

| 郵送物 | 明細郵送なし ✓ ※ローンカードは郵送あり。 |

| 無利息期間 | なし |

| 借入方法 | 提携ATM(三菱UFJ銀行・セブン銀行・イオン銀行・ローソン銀行・イーネットATM・ゆうちょ銀行)、振込サービス(本人名義口座へ手数料無料) ※ATMの借入れ・返済手数料は無料。 ※auじぶん銀行のキャッシュカードではお借入れできません。ローンカードが必要。 |

| 商号 | auじぶん銀行株式会社 保証会社:アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

PR:auじぶん銀行

出典: PayPay銀行公式サイト

PayPay銀行カードローンの在籍確認は「PayPay銀行」名義で発信され、事前相談により書類対応への切り替えや、時間帯指定の対応にも応じてもらえる可能性があります。

申込みにはPayPay銀行の普通預金口座が必須となるため、未開設の方は事前に開設手続きを進めておきましょう。

借入金をPayPayマネーへ直接チャージできる独自仕様により、ATMで現金を引き出す必要がなく家族に知られるリスクを抑えられます。提携ATMの利用手数料が回数無制限で無料なのも特徴です。

| PayPay銀行カードローンの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年1.59%〜18.0% ※変動金利。ご利用限度額に応じて適用利率が決定。金融情勢等により変更となる場合があります。 |

| 限度額 | 10万円〜1,000万円 |

| 遅延損害金(年率) | 年20.0% ※1年を365日(うるう年は366日)の日割計算。 ※出典:カードローン規定 第5条 |

| 返済方式 | 残高スライド元利定額返済方式 ※3つの返済コースから選択可:ゆとりコース(返済額少なめ)、標準コース(A)、標準コース(B)(返済額多め・短期間完済)。 |

| 返済期間・返済回数 | 契約期間:3年(カードローン規定に基づき3年ごとに自動更新) |

| 各回の返済期日 | 毎月1日〜28日・月末のいずれかから選択 ※約定返済日が土日祝であっても当日引き落とし(翌営業日にならない)。 |

| 担保・連帯保証人 | 不要 ※保証会社:SMBCコンシューマーファイナンス株式会社またはアコム株式会社が保証。 |

| 融資スピード | 最短翌営業日 ※お申込みの状況・審査により日数がかかる場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上70歳未満で安定した収入のある方 ※配偶者に安定した収入があればお申込み可。年金による一定の収入がある方も可。 ※PayPay銀行の普通預金口座が必要(同時申込可)。 ※お借り入れは満73歳の誕生月の月末まで。 |

| 在籍確認 | 電話確認あり |

| 郵送物 | キャッシュカードでATM利用可(専用カードの郵送なし) |

| 無利息期間 | 初回借入日から30日間利息0円 ※はじめてのご契約の方が対象。 |

| 借入方法 | アプリ・ホームページ(普通預金口座に即時振替)、ATM(セブン銀行・イオン銀行・ローソン銀行) ※ATM利用手数料0円。 |

| 商号 | PayPay銀行株式会社 保証会社:SMBCコンシューマーファイナンス株式会社/アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

PR:PayPay銀行

出典: セブン銀行公式サイト

セブン銀行カードローンは銀行カードローン10社のなかで唯一「原則電話による在籍確認なし」を明示する商品で、職場に知られるリスクを徹底的に避けたい方に最適です。

申告内容や提出書類による在籍確認が基本で、申込内容に矛盾や不備がない限り勤務先への電話連絡は実施されません。アプリ完結型のため申込から契約までスマートフォンで完了し、家族に知られるリスクも抑えられます。

申込みにはセブン銀行の普通預金口座が必須となり、借入時に口座開設を行うことも可能です。

借入はセブン銀行ATMで24時間365日手数料無料で利用でき、原則郵送物なしの運用で家族に知られてしまう対策も万全です。

| セブン銀行カードローンの基本情報 | |

| 商品名 | ローンサービス(カードローン) |

| 実質年率 | 年12.0%〜15.0% ※変動金利。利用限度額に応じて当社所定の利率を適用。金融情勢に応じて随時見直しの場合あり。 |

| 限度額 | 10万円〜300万円 ※10万円・30万円・50万円・70万円・100万円・150万円・200万円・250万円・300万円の型。審査のうえ当社にて決定。 |

| 遅延損害金(年率) | 不要 ※遅延損害金はかかりません。ただし、月々の返済日に遅れた場合は、元加により借入残高全体に対して通常の利息が発生します。 |

| 返済方式 | 前月の約定返済日の利用残高に応じた返済額による方式 ※利息は元加方式(月々の返済日に借入残高に組入れ)。 |

| 返済期間・返済回数 | 契約期間:1年(契約成立日から1年後の応当月末日まで・自動更新) |

| 各回の返済期日 | 毎月27日(固定) ※返済日が土日祝の場合は翌営業日。 ※月々の返済日の変更はできません。 |

| 担保・連帯保証人 | 不要 ※保証会社:アコム株式会社が保証。保証料は当社所定の借入利息に含む。 |

| 融資スピード | 最短翌日 ※お申込みからご契約までMyセブン銀行アプリで完結。 ※審査状況によりお時間をいただく場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上70歳未満 ※セブン銀行口座をお持ちの個人のお客さま。 ※外国籍の方は永住者であること。 ※保証会社(アコム㈱)の保証を受けられること。 ※満71歳の誕生月の翌月1日より新規借入不可。 |

| 在籍確認 | 原則電話なし ✓ ※原則としてご連絡することはありませんが、場合によってはご連絡することがあります。 |

| 郵送物 | アプリで取引可能(原則郵送物なし) |

| 無利息期間 | なし |

| 借入方法 | セブン銀行ATM(キャッシュカードまたはスマホアプリ)、ダイレクトバンキングサービス(普通預金へ振替入金) ※曜日や時間帯にかかわらず手数料無料。 ※セブン銀行ATM以外のATMではお借入れ不可。 |

| 商号 | 株式会社セブン銀行 保証会社:アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

PR:セブン銀行

イオン銀行カードローンの在籍確認は「イオン銀行」名義で発信され、事前相談により書類対応への切り替えが可能な場合があります。

他社ローンの返済資金として借りる用途にも寛容な姿勢が特徴で、長期借入で利息を抑えたい方に最適です。

借入金をイオン銀行口座に入金してもらうことで、ローンカードや明細の郵送を縮小でき、家族に知られるリスクも抑えられます。

| イオン銀行カードローンの基本情報 | |

| 商品名 | イオン銀行カードローン |

| 実質年率 | 年3.8%〜13.8% ※変動金利。ご契約のお借入限度額により利率が決定。金融情勢等により都度見直しの場合あり。(2025年5月1日現在) |

| 限度額 | 10万円〜800万円(10万円単位) ※専業主婦(夫)でご本人に収入がない場合は限度額50万円まで。 |

| 遅延損害金(年率) | 年14.5% ※1年365日の日割計算。 |

| 返済方式 | 残高スライド方式 ※前月末日のお借入残高に応じた返済額が設定されます。 |

| 返済期間・返済回数 | 契約期間:1年(ローンカード発行日から1年後の応当月約定返済日まで)ごとの自動更新 |

| 各回の返済期日 | 毎月20日(固定) ※土日祝・国民の休日・年末年始等の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:イオンフィナンシャルサービス株式会社、または株式会社ドコモ・ファイナンス(旧オリックス・クレジット株式会社)が保証。 |

| 融資スピード | 審査完了後最短5日程度でカード受取 ※イオン銀行口座をお持ちの方はカード到着前に振込融資(新規1回限り)も利用可能。 ※状況によりお受取りまでお日にちがかかる場合あり。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満で安定かつ継続した収入のある方 ※パート・アルバイト・自営業・専業主婦(夫)可。学生不可。 ※日本国内在住(外国籍の方は永住許可を受けている方)。 ※配偶者に安定収入がある専業主婦(夫)は50万円まで。 |

| 在籍確認 | 電話確認あり(イオン銀行名義) ※審査の際にお電話をさせていただく場合があります。 |

| 郵送物 | ローンカード郵送あり(佐川急便の受取人確認サポートまたは簡易書留郵便) |

| 無利息期間 | 初回契約日の翌日から30日間 ※はじめてイオン銀行カードローンをご契約の方が対象。 ※出典:イオン銀行カードローンLP |

| 借入方法 | ATM(イオン銀行ATM・コンビニATM・提携金融機関ATM)、振込融資(新規申込時1回)、インターネットバンキング |

| 商号 | 株式会社イオン銀行 保証会社:イオンフィナンシャルサービス株式会社/株式会社ドコモ・ファイナンス 指定紛争解決機関:一般社団法人全国銀行協会 |

PR:イオン銀行

【みんなの銀行】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

みんなの銀行 Loanの在籍確認は原則電話で実施されますが、「みんなの銀行」名義で発信されます。

申込から契約・借入・返済までスマートフォンアプリで完結する次世代型銀行カードローンで、口座残高や借入状況をリアルタイムで管理できる利便性の高さが特徴です。

申込みにはみんなの銀行の普通預金口座が必須ですが、物理カードの発行がなく郵送物も原則なしのため、家族に知られるリスクを最小限に抑えられます。

| みんなの銀行 カードローンの基本情報 | |

| 商品名 | Loan(ローン) |

| 実質年率 | 年1.5%〜14.5%(固定金利) ※審査により金利が決定。保証料含む。 |

| 限度額 | 10万円〜1,000万円(10万円単位) |

| 遅延損害金(年率) | 要公式確認 ※商品概要説明書に具体的な年率の記載が確認できませんでした。ローン契約規定でご確認ください。 |

| 返済方式 | 利息返済方式 ※毎月の約定返済額=前月1日〜前月末日までの利息金額。元金は随時返済または定額返済機能で返済。付利単位100円。 |

| 返済期間・返済回数 | 契約期間:1年(自動更新) |

| 各回の返済期日 | 毎月末日 ※月中にアプリにて随時返済も可能。月末日までにアプリ操作による返済がなかった場合、月末日に返済用預金口座から自動引落し。 |

| 担保・連帯保証人 | 不要 ※保証会社:エム・ユー信用保証株式会社が保証する場合あり(保証料は融資利率に含む)。保証会社なしの場合もあり。 |

| 融資スピード | 最短即日(一次審査最短2分) ※一次審査完了後、その場で借入条件(利用限度額・金利)がわかります。契約後すぐに利用開始可能。 |

| 貸付対象者(申込条件) | 20歳以上69歳以下で収入のある方 ※アルバイト・パート・年金受給者・自営業の方も可。 ※みんなの銀行の口座が必要(同時開設可)。全国対応。 |

| 在籍確認 | 原則電話なし ✓ ※お勤め先への確認の電話はありません。 |

| 郵送物 | なし ✓ ※物理的なカードは発行しません。すべてスマートフォンアプリで完結。 |

| 無利息期間 | なし |

| 借入方法 | スマートフォンアプリ(返済用預金口座へ振替入金・ドラッグ&ドロップ操作) ※返済用預金口座からATMで現金出金する場合、所定の手数料が必要な場合あり。 ※繰上返済手数料無料。 |

| 商号 | 株式会社みんなの銀行 保証会社:エム・ユー信用保証株式会社(保証する場合) ※ふくおかフィナンシャルグループ(FFG) 指定紛争解決機関:一般社団法人全国銀行協会 |

PR:みんなの銀行

出典: 横浜銀行公式サイト

横浜銀行カードローンの在籍確認は「原則電話なし」ではなく「必要に応じて実施」という独自の運用で、申込内容に矛盾や不備がない限り勤務先への電話連絡は実施されない傾向があります。

他の銀行カードローンが原則電話必須のなかで、必要時のみの実施という方針は事実上電話回避しやすい仕組みと言えます。職場の状況に不安がある方は事前にコールセンターへ相談しておきましょう。

申込みは神奈川県全域・東京都(島嶼部を除く)・群馬県の一部居住者に限定されますが、最短翌日の審査結果通知・安心の金利水準など、対象エリアの方には選択肢として有力です。

| 横浜銀行カードローンの基本情報 | |

| 商品名 | 横浜銀行カードローン |

| 実質年率 | 年1.5%〜14.6% ※ご利用限度額に応じた金利。変動金利で、金融情勢等により見直す場合あり。 |

| 限度額 | 10万円〜1,000万円(10万円単位) |

| 遅延損害金(年率) | 年14.6% ※遅延している元金に対し、1年365日の日割計算。 ※出典:横浜銀行カードローン取引規定 |

| 返済方式 | 残高スライドリボルビング方式 ※前月の定例返済後の借入残高に応じて返済額が決定。 |

| 返済期間・返済回数 | 契約期間:1年(原則として審査のうえ自動更新) ※満70歳以降は新規借入不可・返済のみ。 |

| 各回の返済期日 | 毎月10日(固定) ※10日が土日祝の場合は翌平日窓口営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:SMBCコンシューマーファイナンス株式会社が保証。 |

| 融資スピード | 最短翌営業日 ※横浜銀行の口座保有者は当日中の振込融資も可能な場合あり。 ※審査状況等によりお時間がかかる場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上69歳以下で安定した収入のある方、およびその配偶者 ※パート・アルバイト可。学生不可。年収には年金を含む。 ※日本国内在住(外国籍の方は永住者または特別永住者)。 ※保証会社の保証を受けられる方。 |

| 在籍確認 | 電話確認あり |

| 郵送物 | 取引明細は年2回郵送(電子交付への切替可能) ※マイダイレクト(インターネットバンキング)で電子交付に切替可。 |

| 無利息期間 | なし |

| 借入方法 | 横浜銀行ATM、コンビニATM(セブン銀行・ローソン銀行・イーネット・イオン銀行)、提携金融機関ATM、スマホアプリ「はまぎん365」、マイダイレクト(インターネットバンキング) |

| 商号 | 株式会社横浜銀行 保証会社:SMBCコンシューマーファイナンス株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

PR:横浜銀行

カードローンで即日融資を受けたい場合、銀行カードローンは対応していないため、消費者金融を選ぶ必要があります。

銀行カードローンが即日融資に対応できない最大の理由は、2018年1月から始まった「警察庁データベース照会」の義務化です。

これは反社会的勢力(暴力団関係者など)への融資を防ぐため、全国銀行協会が自主規制として導入したもので、新規の個人向け融資の申込時に申込者の情報を警察庁データベースに照会することが義務付けられています。

📊 銀行カードローン vs 消費者金融の即日融資対応の違い

※金利は2026年5月時点の代表的なカードローン商品の参考値です。実際の適用金利は審査により決定します。

照会の流れは「銀行→全国銀行協会→預金保険機構→警察庁データベース」となり、回答が銀行に届くまで最短でも翌営業日かかるため、申込当日中の融資は構造的に不可能となっています。

一方、消費者金融(プロミス・アコムなど)は貸金業法に基づく事業者であり、警察庁データベース照会の義務化対象外のため、独自のAIスコアリング審査と本人確認・在籍確認で最短即日融資が可能となっています。

今日中・土日祝に借入が必要な方は、消費者金融が現実的な選択肢です。

※警察庁データベース照会の対象は新規の個人向け融資(カードローン・住宅ローン・自動車ローン・フリーローンなど)。法人向け融資・教育ローンは対象外です。

スマートフォンアプリで申込から借入まで完結するアプリ系ローンは、「少額をすぐに借りたい」「カードを持ちたくない」「店舗に行けない」方に最適です。

ただし、アプリ系ローンの多くは消費者金融や中小金融機関の貸金業者が運営するため、貸金業法に基づく在籍確認が必要となります。在籍確認の方法は各サービスで対応が分かれます。

ここでは、アプリ系ローン6サービスの在籍確認の対応方法・郵送物の扱いを比較し、ご自身の利用シーンに合った1サービスを選べるよう解説します。

📊 スマホアプリ系ローン6サービス 在籍確認・郵送物 比較一覧

※サービス名をクリックすると各サービスの詳細解説にジャンプします。各サービスの最新情報は公式サイトでご確認ください。

出典: LINEポケットマネー公式サイト

LINEポケットマネーの在籍確認は原則電話で実施されますが、オペレーターの個人名で発信されます。

借入金額が50万円を超える場合は在籍確認が必須となりますが、50万円以下であれば申込内容と提出書類のみで在籍確認を完了できる場合があります。

ただし個別の要望には対応していないため、電話を確実に回避する方法はない点に留意しましょう。

申込から借入・返済まですべてLINEアプリ完結で、借入金はLINE Pay残高にチャージされるため通帳に借入履歴が残らず、家族に知られるリスクも最小限に抑えられます。

| LINEポケットマネーの基本情報 | |

| 商品名 | LINEポケットマネー |

| 実質年率 | 年3.0%〜18.0%(実質年率) ※LINEスコアと信用情報を加味した独自の与信モデルにより決定。 |

| 限度額 | 3万円〜300万円 |

| 遅延損害金(年率) | 年20.0%(実質年率) ※約定返済日の翌日より残元本全額に対して発生。 |

| 返済方式 | 残高スライド元利定額リボルビング方式 |

| 返済期間・返済回数 | 契約極度額に応じて: 30万円以下:1ヶ月〜36ヶ月 / 1回〜36回 30万円超100万円以下:1ヶ月〜60ヶ月 / 1回〜60回 100万円超:1ヶ月〜180ヶ月 / 1回〜180回 |

| 各回の返済期日 | 毎月16日または26日のいずれかを選択 ※銀行休業日の場合は翌営業日。返済引落し口座からの自動引落し、または指定口座へのお振込みにて返済。 ※LINE Pay残高からの返済は2025年3月30日をもって終了。 |

| 担保・連帯保証人 | 不要 ※当社所定の保証会社をご利用いただく場合があります。 |

| 融資スピード | 最短即日 ※お申込みの時間帯により、ご希望に添えない場合があります。 |

| 貸付対象者(申込条件) | 新規契約時の年齢が満20歳以上65歳以下 ※安定かつ継続した収入の見込める方。学生・主婦もアルバイト等の収入があれば可。 ※LINEアカウントが必要。 |

| 在籍確認 | 50万円超で確認の場合あり |

| 郵送物 | なし ✓ ※すべてLINEアプリで完結。カード発行なし。 |

| 無利息期間 | 初回契約時30日間 ※新規ご契約の方が対象。契約日から30日間の利息が無料。 |

| 借入方法 | 銀行口座への振込 ※1円から借入可能。随時返済もLINEポケットマネーアプリ上から可能。 ※LINE Pay残高チャージでの借入は2025年3月30日をもって終了。 |

| 商号・登録番号 | LINE Credit株式会社 登録番号:東京都知事(3)第31721号 日本貸金業協会会員番号:第006067号 指定紛争解決機関:日本貸金業協会 貸金業相談・紛争解決センター |

PR:LINEポケットマネー

出典: dスマホローン公式サイト

dスマホローンの在籍確認は、申込時に「NTTドコモ」名義または担当者の個人名のどちらで発信してほしいかを選択できる柔軟な対応が特徴です。

電話自体の回避は困難ですが、職場の状況に合わせて発信元を選べる仕組みは他のスマホローンにない強みです。

申込から借入・返済までスマホアプリで完結し、借入金は登録金融機関口座への振込またはd払い残高への直接チャージから選択可能で、dカード保有で最大年3.0%の金利優遇も受けられます。

| dスマホローンの基本情報 | |

| 商品名 | dスマホローン |

| 実質年率 | 年0.9%〜17.9%(優遇適用後金利) ※基準金利:年3.9%〜17.9%。ドコモ回線・dカード等のご利用状況に応じて優遇金利を適用。 |

| 限度額(ご契約極度額) | 1万円〜300万円(1万円単位) |

| 遅延損害金(年率) | 年20.0%(実質年率) |

| 返済方式 | 残高スライド元利定額リボルビング方式 ※毎月10日時点の最終お借入れ後のお借入残高により返済額が決定。 |

| 返済期間・返済回数 | 最終借入後原則最長8年1ヶ月(96回) |

| 各回の返済期日 | 毎月27日(固定) ※27日が土日祝の場合は翌営業日。変更不可。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短即日 ※お申込みの時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上68歳以下の日本国内に居住する個人 ※安定した収入がある方。 ※ドコモ所定の携帯回線契約またはdアカウントを保有されている方。 ※当社が発信するSMSを受信できる方。 |

| 在籍確認 | 電話確認あり |

| 郵送物 | なし ✓ ※お申込みからお借入れ・ご返済までスマホで完結。書類の郵送や来店の必要なし。 |

| 無利息期間 | なし |

| 借入方法 | ご登録金融機関口座へ振込、d払い残高へ借入(24時間365日即時入金) ※d払い残高からセブン銀行ATMで現金引出し可。 |

| 商号・登録番号 | 株式会社NTTドコモ 関東財務局長(7)第01421号 日本貸金業協会会員 第003506号 |

PR:dスマホローン

出典: ファミペイローン公式サイト

ファミペイローンの在籍確認は担当者の個人名で発信されます。保証会社である新生フィナンシャルの判断によっては在籍確認の電話が実施されない場合もありますが、個別の要望には対応していないため確実な回避方法はありません。

土日祝は審査が休止するため、急ぎの場合は平日17時までの申込みが必要です。

申込から借入・返済までファミペイアプリで完結し、借入金は銀行口座への振込またはファミペイ残高へのチャージから選択可能です。

| ファミペイローンの基本情報 | |

| 商品名 | ファミペイローン |

| 実質年率 | 年0.8%〜18.0%(実質年率) ※年0.8%はご契約後の利用状況等に応じた見直しにより適用される場合があるものであり、新規ご契約時に適用されることはありません。 |

| 限度額 | 1万円〜300万円 ※ファミペイ残高チャージは1,000円から、銀行振込は5,000円からお借入可能。 |

| 遅延損害金(年率) | 年20.0%(実質年率) |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済期間・返済回数 | 1回〜120回 |

| 各回の返済期日 | 毎月7日・17日・27日のいずれかから選択 ※金融機関休業日の場合は翌営業日。口座振替で自動引落し。 ※ファミリーマート店頭(レジ)や銀行口座からの即時振替でも返済可能。 ※約定返済日からさかのぼって14日以内の支払いは約定返済扱い。 |

| 担保・連帯保証人 | 不要 ※当社および保証会社による所定の審査あり。 |

| 融資スピード | 最短即日 ※17時までにお申込み手続き完了の場合、最短当日に審査完了。17時以降は翌営業日以降。 ※お申込みの状況・混雑等により通常よりお時間をいただく場合あり。 |

| 貸付対象者(申込条件) | 満20歳以上70歳以下で安定した収入のある方 ※パート・アルバイト・学生も可(安定した収入がある場合)。 ※ファミペイアプリが必要。 |

| 在籍確認 | 原則なし ✓ |

| 郵送物 | なし ✓ ※すべてアプリで完結。カード発行なし。 |

| 無利息期間 | 契約日から60日間 ※新規ご契約で60日以内にお借入・ご返済いただいた際の利息相当額を全額還元。 |

| 借入方法 | ファミペイ残高チャージ、銀行口座への振込 ※原則24時間365日対応。 ※返済はファミリーマート店頭(レジ)でも可能。 |

| 商号・登録番号 | 株式会社ファミマデジタルワン 登録番号:関東財務局長(1)第01525号 指定紛争解決機関:日本貸金業協会 貸金業相談・紛争解決センター |

PR:ファミペイローン

出典: メルペイスマートマネー公式サイト

メルペイスマートマネーはアプリ系ローン6サービスのなかでも特に職場に知られる対策に優れており、申込時に勤務先の電話番号を登録しない仕組みのため、原則電話による在籍確認が実施されません。

メルカリの取引実績や評価が審査の判断材料になる独自仕様で、メルカリを日常的に利用する方は審査優遇や金利優遇が期待できます。証書貸付型のため借入のたびに審査が必要となる点は留意が必要です。

申込から借入・返済までメルカリアプリで完結し、借入金はメルペイ残高に直接チャージされるため、現金のATM出金が不要で家族に知られるリスクも最小限に抑えられます。

| メルペイスマートマネーの基本情報 | |

| 商品名 | メルペイスマートマネー |

| 実質年率 | 年3.0%〜15.0% ※メルカリでの販売実績等を元に金利を決定。お客さまにより異なります。 ※2026年9月1日以降は金利上限が年18.0%に引き上げ予定。 |

| 限度額 | 5,000円〜80万円 ※借入限度枠はお客さまにより異なります。ご利用状況により変動の可能性あり。 ※2026年9月1日以降は上限95万円に引き上げ予定。 |

| 遅延損害金(年率) | 年20.0%(実質年率) ※約定返済日の翌日より残元本全額に対して発生。 |

| 返済方式 | 元利均等返済 |

| 返済期間・返済回数 | 借入額30万円以内:2回〜36回(3年) 借入額30万円超:2回〜60回(5年) |

| 各回の返済期日 | 毎月末日 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 通常1〜2日 ※審査の申込状況によってはそれ以上かかることもあります。 |

| 貸付対象者(申込条件) | 満20歳以上70歳以下 ※71歳以上は利用不可。 ※メルカリアプリでの「アプリでかんたん本人確認」と「お支払い用銀行口座の登録」の完了が必要。 |

| 在籍確認 | なし ✓ ※勤務先への電話連絡なし。ご自宅への郵便物の発送もありません。 |

| 郵送物 | なし ✓ ※すべてメルカリアプリで完結。カード発行なし。 |

| 無利息期間 | なし ※初回利用キャンペーン(利息相当分の最大3ヶ月分をポイント還元)実施の場合あり(常設ではない)。 |

| 借入方法 | メルペイ残高への入金(メルカリでのお買い物・メルペイ加盟店での決済に利用可能)、銀行口座への出金 ※売上金やポイント(無償ポイント)で返済可能。 |

| 商号・登録番号 | 株式会社メルペイ 登録番号:東京都知事(2)第31825号 日本貸金業協会会員番号:第006151号 指定紛争解決機関:日本貸金業協会 貸金業相談・紛争解決センター |

PR:メルペイスマートマネー

出典: スカイオフィス公式サイト

スカイオフィスのサクッと!ちょいカリの在籍確認は申告内容と提出書類のみでおこなわれるため、原則として勤務先への電話連絡は実施されません。

初回融資は最大5万円までの少額に特化しており、急な少額の支払いに対応できる手軽さが特徴です。

土日祝は審査・振込対応とも休業のため、急ぎの場合は平日17時までの申込みが必要です。

申込から契約・借入までWebで完結し、借入金は指定口座への振込で実施されるため郵送物は届かず、家族に知られるリスクも抑えられます。

| スカイオフィスの基本情報 | |

| 商品名 | サクッと!ちょいカリ(証書貸付) ※追加融資は再審査が必要(カードローン型ではなく証書貸付)。 |

| 実質年率 | 年18.00%〜20.00%(実質年率) ※10万円未満:年20.00% / 10万円以上:年18.00%(利息制限法の上限利率)。 ※単一金利方式(審査による変動なし)。 |

| 限度額 | 50万円まで(初回のお申込みは5万円まで) ※返済実績に応じて増枠。お客さまご指定の契約額(極度額)の範囲内で当社が決定。 |

| 遅延損害金(年率) | 年20.00%(実質年率) |

| 返済方式 | 元金一括返済方式 / 借入後残高スライド元利定額支払方式 ※元金一括返済方式:ご利用元金にお利息を加えて約定支払日に一括でお支払い。 ※借入後残高スライド元利定額支払方式:借入残高に応じた約定支払額を毎月ご返済(分割払い)。 ※利息は日割計算。 |

| 返済期間・返済回数 | 元金一括返済方式:5日〜56日・1回 残高スライド元利定額支払方式:1ヵ月〜60ヵ月(最長5年) |

| 各回の返済期日 | お申込み時にお客さまが選択 ※通常は翌月の契約で決められた日。他の日をご希望の場合はお問い合わせ。 ※返済は指定口座への銀行振込のみ(振込手数料はお客さま負担)。口座引落しには非対応。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短10分(審査)・最短即日振込 ※新規申込の場合は審査に1週間〜10日程度かかる場合あり。 ※再融資(返済実績あり)は当日〜翌営業日。 ※365日24時間WEB申込受付。 |

| 貸付対象者(申込条件) | 20歳以上69歳以下のご本人に安定した収入のある方 ※パート・アルバイト・派遣社員・自営業可。 ※全国対応(WEB完結・来店不要)。 ※年齢上限の明記なし。 |

| 在籍確認 | 個人名にて連絡する場合あり ※公式FAQ:「個人名にて連絡する場合がございます」。原則なしとは明言されていない。 |

| 郵送物 | 原則なし ✓ ※公式FAQ:「契約、融資、返済について通知などはお送りしておりませんのでご安心ください。(ご返済に問題がある場合はお知らせをお送りする場合がございます。)」 |

| 無利息期間 | なし |

| 借入方法 | 振込(お客さま指定の銀行口座へ) ※ATMカード発行なし。来店・電話での融資受付なし。WEB申込のみ。 ※返済も銀行振込のみ(口座引落し・ATM返済には非対応)。 |

| 商号・登録番号 | お魚通販.com株式会社 登録番号:東京都知事(2)第31850号 日本貸金業協会会員番号:第006171号 登録有効期間:令和6年4月29日〜令和9年4月28日 本社:東京都町田市森野1-8-1 MOAビル4F |

PR:スカイオフィス

出典:ダイレクトワン公式サイト

ダイレクトワンの在籍確認は担当者の個人名で発信され、平日13時までの申込で当日振込が可能で、初回契約者には55日間の無利息サービスが付与されます。

スルガ銀行グループの中小消費者金融として大手並みのサービスを提供しており、独自審査により大手で審査落ちした方でも借入可能な可能性があります。

Web契約の場合はローンカードが自宅に郵送されますが、店頭窓口での申込みなら最短30分でカード発行・郵送物なしで契約完結できます。

| ダイレクトワンの基本情報 | |

| 商品名 | ダイレクトワン |

| 実質年率 | 年4.9%〜18.0%(実質年率) |

| 限度額 | 1万円〜300万円 |

| 遅延損害金(年率) | 実質年率20.0% |

| 返済方式 | 定額リボルビング方式 ※ご利用時のお借入れ残高に応じた返済額が決定。月々4,000円から(借入残高10万円以下の場合)。 |

| 返済期間・返済回数 | 30万円以下:3年以内(36回以内) 30万円超:5年以内(60回以内) |

| 各回の返済期日 | 契約時に決定した毎月の約定日(固定) ※土日・祝日の場合は翌営業日。 ※返済期日の10日前から当月分の返済が可能。10日以上前の返済は繰上返済扱い。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短即日 ※仮審査結果は当日または翌営業日にご連絡。土日祝のお申込みは翌営業日の対応。 ※店舗(プラザ)での契約なら即日借入可能。 |

| 貸付対象者(申込条件) | 20歳以上74歳以下で安定した収入と返済能力を有する方 ※パート・アルバイト・自営業の方も可。当社基準を満たす方。 |

| 在籍確認 | 原則なし ※お申し込み内容によっては、在籍確認のため当社より個人名でお勤め先にお電話する場合あり。 |

| 郵送物 | あり(カード郵送) ※店舗(プラザ)でのご契約の場合はその場でカード受取可能。 ※受取証書(明細書)の送付を希望された場合はご利用明細書も郵送。 |

| 無利息期間 | 55日間 ※初めてダイレクトワンをご契約の方が対象。 |

| 借入方法 | 振込(お客さま名義の銀行口座へ)、提携ATM(ゆうちょ銀行・セブン銀行・イーネット・イオン銀行・プロミス・スルガ銀行)、店舗窓口 ※ATM利用時は手数料あり(1万円以下→110円、1万円超→220円)。 |

| 商号・登録番号 | ダイレクトワン株式会社(スルガ銀行グループ) 登録番号:東海財務局長(14)第00027号 日本貸金業協会会員番号:第003633号 指定紛争解決機関:日本貸金業協会 貸金業相談・紛争解決センター 加盟指定信用情報機関:JICC・CIC |

PR:ダイレクトワン

インターネット上には「在籍確認完全なし」「審査なしで誰でも借りられる」「ブラックでもOK」など、魅力的な文言で誘惑する違法業者(ヤミ金融)が存在します。

これらの業者は法定金利を大幅に超える高金利の請求や、執拗な取り立て、個人情報の悪用など深刻な被害をもたらします。

正規のカードローン会社は貸金業法を遵守しており、「完全なし」「審査甘い」といった断定的な表現は使いません。

「原則」という言葉が付いていることが、合法的な業者を見分ける一つのポイントです。

※プロミス・アコム・アイフル・SMBCモビット・レイクなど大手消費者金融はすべて貸金業登録番号を持つ正規業者です。金融庁「登録貸金業者情報検索サービス」で確認できます。

ブラック状態(信用情報に事故情報がある状態)の方は、違法業者に頼ると高金利の請求や執拗な取り立てなど深刻な被害につながります。

法的整理→信用情報の回復→正規業者への申込みという正しい道筋を踏むことが、長期的に最も安全な選択です。

🛤 ブラック状態の方への正しい道筋【3ステップ】

※自分でCIC・JICC・KSCに信用情報を開示請求することで、現在の事故情報の状況を確認できます(各1,000円程度)。

万が一、違法業者から借入してしまった場合や被害に遭った場合は、一人で抱え込まず公的窓口へ早めに相談しましょう。

📞 違法業者トラブル時の相談先【4つの公的窓口】

※状況に応じて複数の窓口へ並行して相談することで、より迅速に解決へ進められます。

結論:完全に「なし」にすることはできず、原則電話なしの会社を選ぶか書類対応に切り替えることで電話を回避できます。

貸金業法第13条により、貸金業者は申込者の返済能力を調査することが義務付けられているため、「完全になし」と謳う業者は違法業者の可能性が極めて高いです。

アコムは「電話による勤務先への在籍確認一切なし」、プロミス・アイフル・SMBCモビット・レイクは「原則電話なし」の運用で、書類提出により電話連絡を回避できます。

詳しくは「大手消費者金融5社の電話回避手順【詳細版】」および「『在籍確認完全なし』『審査甘い』を謳う業者は違法業者の可能性」をご覧ください。

結論:可能です。大手消費者金融5社のWEB完結申込なら、原則電話連絡なしで即日融資が受けられます。

特にSMBCモビットは「WEB完結申込」により、コールセンターへの電話相談すら不要で在籍確認が完結します。

プロミス・アコム・レイクは事前にコールセンターへ書類対応を相談することで、電話連絡なしの即日融資が可能です。

詳しくは「大手消費者金融5社の電話回避手順【詳細版】」および「銀行カードローンが即日融資できない構造的理由」をご覧ください。

結論:可能です。プロミス・アコム・アイフル・レイクの4社が、書類対応に応じてもらいやすい傾向です。

アルバイト・パートの方は勤続3か月以上が望ましく、直近2か月分の給与明細の提出で電話連絡を回避しやすくなります。

SMBCモビットのWEB完結申込は社会保険の加入有無を問わず利用できます。

詳しくは「職業・属性別|在籍確認の電話を避ける方法(9区分マトリクス)」をご覧ください。

結論:本人収入のない専業主婦の方は、プロミスの配偶者貸付のみが選択肢となります。

5社のうちプロミスのみが配偶者貸付に一部対応しており、配偶者の同意・配偶者の収入証明書類・婚姻関係証明書類の提出など追加要件があります。

本人収入のあるパート・アルバイト勤務の方は、専業主婦ではなくパート・アルバイト区分で申込みが可能です。

結論:可能です。コールセンターへの相談時に「自分が電話に出やすい時間帯」を指定できます。

昼休み・始業前・終業後など周囲が少ない時間帯を指定し、本人が確実に電話を取れる状態を作ることで、職場に知られるリスクを抑えられます。

申込フォームに「希望連絡時間帯」を記入できる場合は必ず活用しましょう。

詳しくは「電話対応できる時間帯を指定する」をご覧ください。

結論:可能ですが、勤続年数が短いと審査がやや厳しくなる傾向があります。

転職直後の場合、新しい勤務先での雇用契約書・採用通知書・直近の給与明細を準備することで、書類対応への切り替えがスムーズに進みます。

勤続3か月以上が望ましい目安となるため、急ぎでなければ少し待ってから申込むのも一つの選択肢です。

詳しくは「在籍確認に使える書類7種類と準備方法」をご覧ください。

結論:銀行カードローンも在籍確認はありますが、即日融資には対応していません。

銀行カードローンは2018年1月から始まった全国銀行協会の自主規制により、警察庁データベース照会が義務化されています。

照会結果が銀行に届くまで最短でも翌営業日かかるため、即日融資が必要な場合は消費者金融が現実的な選択肢となります。

詳しくは「銀行カードローンが即日融資できない構造的理由」をご覧ください。

結論:中小消費者金融は原則電話連絡ありの会社が多く、電話なしを希望する方には大手消費者金融が現実的な選択肢です。

中小消費者金融は審査基準が柔軟な反面、書類対応への切り替えに対応していない会社も多く、電話連絡を完全に回避するのは難しい傾向があります。

原則電話なしの運用が確立されているプロミス・アコム・アイフル・SMBCモビット・レイクの大手5社をおすすめします。

中小消費者金融を選択したい方は「大手で審査に不安な人向け|中小消費者金融6社」をご覧ください。

結論:原則として、初回の在籍確認が完了すれば、その後の借入で再度電話されることはありません。

在籍確認は新規契約時に1回行われるのが原則で、その後の追加借入(限度額内の利用)では勤務先への電話連絡は行われません。

ただし、勤務先が変わった場合や限度額の増額審査時には、再度在籍確認が必要となる場合があります。

詳しくは「在籍確認以降、勤務先への電話頻度」をご覧ください。

結論:クレジットカードのキャッシング枠は、カード発行時の在籍確認のみで、利用時には電話連絡されません。

キャッシング枠はクレジットカード発行時に設定されるため、カード発行時の審査で在籍確認が完了していれば、その後のキャッシング利用時に勤務先への電話連絡はありません。

ただし、後からキャッシング枠を追加する場合は再度在籍確認が必要となる場合があります。

結論:クレジットカードの在籍確認も、カードローンと同様に1〜3分程度の取り次ぎ依頼のみで完了します。

クレジットカード会社の在籍確認も、オペレーターの個人名で発信され、社名は名乗りません。

本人不在でも第三者の応対で完了するため、職場で迷惑になるような長時間の電話にはなりません。心配な場合はコールセンターに事前連絡し、書類対応への切り替えを相談しましょう。

詳しくは「電話での在籍確認の実態:本人不在・所要時間・対応者」をご覧ください。

結論:少額融資でも在籍確認は原則必要ですが、大手消費者金融なら電話連絡なしの書類対応が可能です。

借入金額の大小に関わらず、貸金業法に基づく返済能力の審査が必要なため在籍確認は実施されます。

10万円以下の少額融資でも、プロミス・アコム・アイフル・SMBCモビット・レイクの大手5社なら原則電話連絡なしの運用となっています。

詳しくは「大手消費者金融5社の電話回避手順【詳細版】」をご覧ください。

結論:おまとめローンでも在籍確認は必要ですが、大手消費者金融のおまとめローン商品なら原則電話連絡なしで利用できます。

プロミス・アコム・アイフル・SMBCモビット・レイクは通常のカードローン契約と同じく、書類提出により電話連絡を回避できる運用です。

借入総額が大きくなる傾向のあるおまとめローンでは、収入証明書(源泉徴収票・確定申告書など)の提出が必須となります。

詳しくは「在籍確認に使える書類7種類と準備方法」をご覧ください。

結論:キャッシングは「クレジットカードに付随する借入機能」、カードローンは「専用カードによる独立した借入サービス」という違いがあります。

キャッシングはクレジットカードの利用枠の一部として現金を借りる機能で、ショッピング枠と共有されます。

一方、カードローンは消費者金融や銀行が提供する専用の借入サービスで、限度額・金利・返済方式がそれぞれ独立しています。

結論:勤務先・年収・他社借入などの申告に虚偽があると、審査落ちまたは契約解除の原因となります。

申込時の虚偽申告は貸金業法上の問題があり、後日発覚した場合は契約解除・一括返済請求の対象となります。

また、信用情報機関に「申込内容と異なる」という記録が残り、他社への申込みにも悪影響を及ぼします。

正確な情報を入力することで、書類対応への切り替えもスムーズに進みます。

在籍確認の電話を避けたい方は、まず大手消費者金融5社のWEB完結申込を検討することをおすすめします。

原則電話なしの運用が確立されており、申込から借入まで最短即日で完結できる利便性の高さが特徴です。

大手で審査が不安な方は中小消費者金融、低金利重視の方は銀行カードローン、少額の借入をスマホで完結したい方はアプリ系ローンと、ご自身の状況に合った1社を選びましょう。

最後に、違法業者のリスクを避け、貸金業法を遵守した正規業者から計画的に借入することが、長期的に最も安全な選択となります。

👉 【結論】在籍確認の電話連絡なしで借りられるカードローンTOP5を改めてチェックする

カードローンのご利用は、ご自身の収入や返済計画を踏まえ、無理のない範囲で計画的にご利用ください。借入額が増えると返済負担も大きくなり、生活が苦しくなる原因となります。

返済が困難になった場合や、複数社からの借入で悩んでいる方は、一人で抱え込まず、以下の無料相談窓口にご相談ください。

※相談は無料です(通話料は別途かかります)。ご自身の状況に合わせて、最適な相談窓口をご利用ください。

※借入はあくまで一時的な解決手段です。返済能力を超える借入を避け、計画的なご利用をお願いします。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!