公務員の住宅ローン完全ガイド|共済と民間どちらが得?【2026年最新】

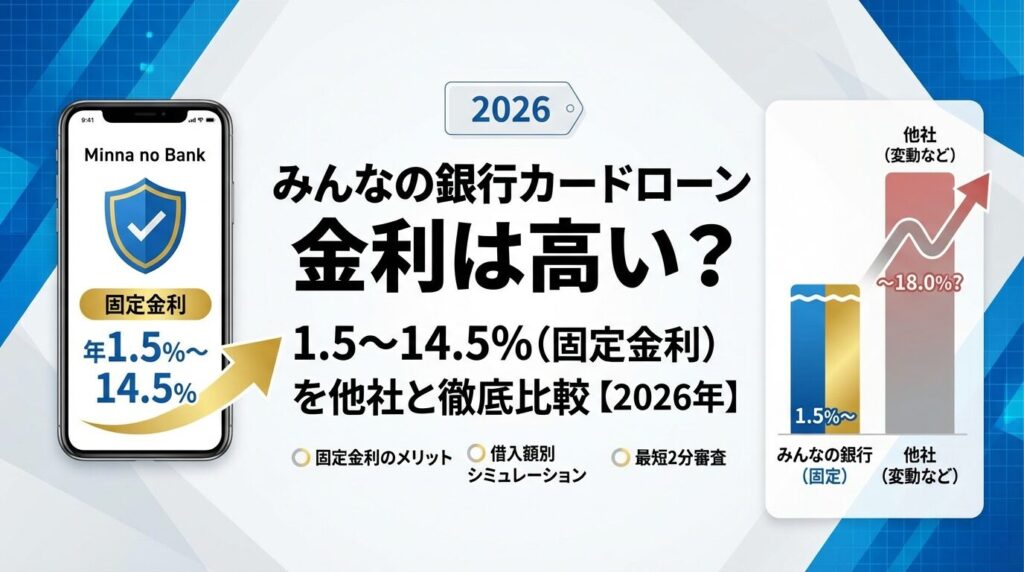

みんなの銀行カードローンの金利は年1.5%~14.5%で、銀行カードローンとして標準的な水準です。

しかし「実際に自分が借りたら金利は何%になるのか」「他社と比べて本当にお得なのか」と疑問に思う方も多いでしょう。

この記事では、みんなの銀行カードローンの金利を大手銀行・消費者金融と徹底比較し、固定金利のメリット・デメリット、審査基準、実際の返済シミュレーションまで詳しく解説します。

金利1.5%の最優遇条件を得るための年収目安や、借入額別の総返済額も具体的に紹介しますので、借入を検討している方はぜひ参考にしてください。

みんなの銀行は、ふくおかフィナンシャルグループが運営するデジタルバンクで、スマホアプリで完結する利便性が特徴です。

原則として電話による在籍確認がなく、郵送物もないため、職場や家族に知られにくい点も安心です。※お申込み状況により電話確認が必要な場合があります

目次

みんなの銀行カードローンの金利は年1.5%~14.5%

みんなの銀行カードローンの金利は年1.5%~14.5%の固定金利です。※審査結果により異なる場合があります

適用される金利は審査結果により決定され、利用限度額が大きいほど低金利が適用される傾向があります。

最低金利1.5%は、利用限度額が最大に近い金額で契約した場合に適用される可能性がある優遇金利です。一方、上限金利14.5%は、初回契約や少額の利用限度額の場合に適用されることが一般的です。

金利は利息制限法により上限が定められており、借入元本が100万円以上なら年15%が上限となります。みんなの銀行の上限金利14.5%は、法定上限を大きく下回る水準です。

みんなの銀行カードローンの金利を、大手銀行カードローンと比較してみましょう。

| カードローン名 | 金利(年率) | 利用限度額 |

| みんなの銀行 | 1.5%~14.5% | 最大1,000万円 |

| 三菱UFJ銀行バンクイック | 1.8%~14.6% | 1〜800万円 |

| 三井住友銀行カードローン | 1.5%~14.5% | 1〜800万円 |

| みずほ銀行カードローン | 2.0%~14.0% | 1〜800万円 |

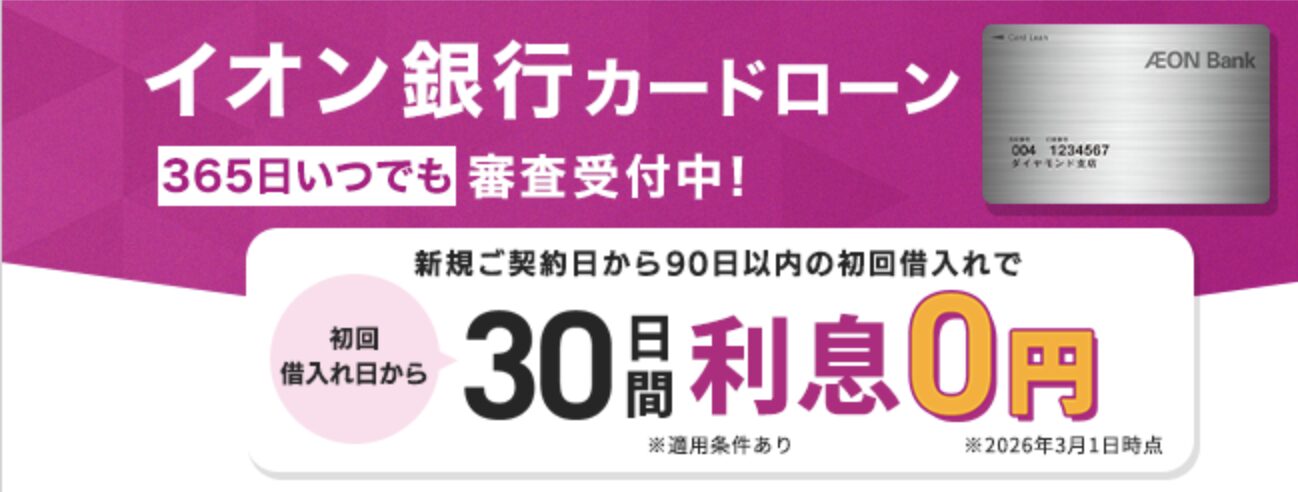

| イオン銀行カードローン | 3.8%~13.8% | 1〜800万円 |

みんなの銀行の上限金利14.5%は三井住友銀行と同水準で、三菱UFJ銀行バンクイックより0.1%低い設定です。

みずほ銀行(14.0%)やイオン銀行(13.8%)と比べるとやや高めですが、大きな差ではありません。

下限金利1.5%は三井住友銀行と同じで、三菱UFJ銀行バンクイック(1.8%)より0.3%低い設定です。ただし、下限金利が適用されるには高額の利用限度額が必要となるため、初回契約では上限金利が適用されることが一般的です。

銀行カードローンと消費者金融の金利を比較すると、銀行カードローンの方が低金利である傾向が明確です。

※無利息期間の適用には条件があります。詳しくは公式サイトをご確認ください

消費者金融の上限金利は18.0%前後で、みんなの銀行の14.5%と比べると3.5%程度高い設定です。この金利差は、長期的な借入では利息負担に大きな差を生みます。

消費者金融には初回最大30日間の無利息期間あり

少額を短期間だけ借りる場合は消費者金融の方が利息負担を抑えられる可能性があります。一方、みんなの銀行には無利息期間がないため、借入期間や金額に応じて最適な選択肢を検討することが重要です。

固定金利のメリット・デメリット

みんなの銀行カードローンは固定金利を採用しています。固定金利とは、契約時に決定した金利が返済完了まで変わらない仕組みです。ここでは、固定金利のメリット・デメリットを詳しく解説します。

固定金利は契約時の金利が返済期間中ずっと変わらない金利方式です。一方、変動金利は市場金利の変動に応じて定期的に金利が見直される仕組みです。

カードローンの場合、多くの銀行カードローンは変動金利を採用していますが、みんなの銀行は固定金利を採用している点が特徴です。変動金利の場合、日本銀行の金融政策や市場金利の変動により、借入金利が上昇するリスクがあります。

2024年3月、日本銀行がマイナス金利政策を解除したことで、今後の金利上昇リスクが懸念されています。固定金利であれば、こうした市場環境の変化に影響されず、契約時の金利で返済を続けられます。

固定金利の主なメリットは以下の3つです。

返済計画が立てやすく家計管理がしやすい

契約時に決定した金利が変わらないため、毎月の返済額や総返済額を正確に把握できます。長期的な資金計画を立てる際に安心です。

金利上昇リスクがない

日本銀行の金融政策変更や市場金利の上昇により、変動金利のカードローンは金利が引き上げられる可能性があります。固定金利であれば、こうしたリスクを回避でき、契約時の金利で返済を続けられます。

精神的な安心感

金利が変動しないため、「いつ金利が上がるのか」という不安を抱えることなく、計画的に返済に集中できます。特に長期的な借入を検討している場合、固定金利は精神的な負担を軽減します。

固定金利にはデメリットもあります。主なデメリットは以下の2つです。

金利低下のメリットを受けられない

市場金利が低下した場合でも、契約時の金利が適用され続けるため、金利低下のメリットを享受できません。変動金利であれば、市場金利の低下に応じて借入金利も下がる可能性があります。

初期の金利設定がやや高めの場合がある

固定金利は金利変動リスクを貸し手が負うため、変動金利と比べて初期の金利設定がやや高めになる場合があります。ただし、みんなの銀行の上限金利14.5%は、他の銀行カードローンと比べて標準的な水準です。

金利1.5%の最優遇条件を得るには?

みんなの銀行カードローンの最低金利1.5%は魅力的ですが、実際に適用されるには一定の条件を満たす必要があります。ここでは、金利1.5%を得るための審査基準と年収の目安を解説します。

カードローンの金利は、利用限度額が大きいほど低金利が適用される仕組みになっています。これは、利息制限法により借入元本に応じた上限金利が定められているためです。

利息制限法では、借入元本が10万円未満なら年20%、10万円以上100万円未満なら年18%、100万円以上なら年15%が上限金利となります。このため、利用限度額が100万円以上の場合、金利は15%以下に設定されることが一般的です。

みんなの銀行カードローンの最低金利1.5%が適用されるには、利用限度額が相当高額である必要があると考えられます。一般的に、銀行カードローンで最低金利が適用されるのは、利用限度額が500万円以上の場合が多い傾向です。

審査基準は各社の内部情報であり公表されていません

一般的な傾向として以下の目安が参考になります。※審査結果により異なる場合があります

年収300万円~400万円の正社員

利用限度額の目安は50万円~100万円程度で、適用金利は上限金利14.5%前後となる可能性が高いです。初回契約では上限金利が適用されることが一般的です。

年収500万円~700万円の正社員

利用限度額の目安は100万円~300万円程度で、適用金利は10%~14.5%の範囲となる可能性があります。勤続年数や他社借入状況により変動します。

年収800万円以上の正社員

利用限度額の目安は300万円以上となる可能性があり、適用金利は5%~10%程度となる場合があります。ただし、最低金利1.5%が適用されるには年収1,000万円以上で他社借入がないなど極めて良好な信用状況が必要と考えられます。

パート・アルバイト・派遣社員の場合、年収が低めであっても審査に通過する可能性はありますが、利用限度額は10万円~50万円程度に制限され、上限金利14.5%が適用されることが一般的です。個人の状況により審査結果は異なりますので、詳しくはみんなの銀行にご確認ください。

みんなの銀行カードローンの保証会社は、エム・ユー信用保証株式会社です。保証会社は、借入者が返済不能となった場合に銀行へ代位弁済を行う役割を担います。

エム・ユー信用保証は三菱UFJフィナンシャル・グループの保証会社で、三菱UFJ銀行バンクイックなど複数の銀行カードローンで保証業務を行っています。審査基準は公表されていませんが、一般的に安定した収入と良好な信用情報が重視されます。

過去に61日以上の長期延滞がある場合は審査通過が困難

信用情報機関(CIC・JICC・KSC)に登録されている過去の延滞情報や他社借入状況が審査に影響します。特に、債務整理の記録がある場合も審査に通過しにくくなる可能性があります。

実際いくら払う?借入額別の返済シミュレーション3パターン

金利の数値だけでなく、実際にいくら利息を払うことになるのかを具体的に把握することが重要です。ここでは、借入額別に返済シミュレーションを紹介します。

10万円を金利14.5%で借りた場合の返済シミュレーションです。

| 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 12ヶ月(1年) | 9,003円 | 108,036円 | 8,036円 |

| 24ヶ月(2年) | 4,825円 | 115,800円 | 15,800円 |

10万円を1年で返済する場合、総利息は約8,000円です。月々の返済額は約9,000円となります。

返済期間が長くなるほど利息負担が増える

2年で返済する場合は月々の返済額が約4,800円に抑えられますが、総利息は約15,800円に増加します。可能な限り短期間で返済することが利息を抑えるポイントです。

50万円を金利14.5%で借りた場合の返済シミュレーションです。

| 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 12ヶ月(1年) | 45,012円 | 540,144円 | 40,144円 |

| 24ヶ月(2年) | 24,125円 | 579,000円 | 79,000円 |

| 36ヶ月(3年) | 17,211円 | 619,596円 | 119,596円 |

50万円を1年で返済する場合、総利息は約40,000円です。月々の返済額は約45,000円となり、やや負担が大きくなります。

2年で返済する場合は月々約24,000円、総利息は約79,000円です。3年で返済する場合は月々の返済額が約17,000円に抑えられますが、総利息は約120,000円に増加します。返済期間と月々の負担のバランスを考慮して、無理のない返済計画を立てることが重要です。

100万円を金利14.5%で借りた場合の返済シミュレーションです。

| 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 12ヶ月(1年) | 90,023円 | 1,080,276円 | 80,276円 |

| 24ヶ月(2年) | 48,250円 | 1,158,000円 | 158,000円 |

| 36ヶ月(3年) | 34,421円 | 1,239,156円 | 239,156円 |

100万円を1年で返済する場合、総利息は約80,000円です。月々の返済額は約90,000円となり、相当な負担となります。

高額借入では返済期間による利息負担の差が大きい

2年で返済する場合は月々約48,000円、総利息は約158,000円です。3年で返済する場合は月々の返済額が約34,000円に抑えられますが、総利息は約239,000円に増加します。繰上返済を活用して早期完済を目指すことが推奨されます。

繰上返済は毎月の定例返済とは別に追加で元金を返済する方法です。繰上返済を行うと、元金が減少するため、その後の利息負担を軽減できます。

アプリから簡単に繰上返済が可能

みんなの銀行カードローンでは、アプリから簡単に繰上返済が可能です。ボーナスや臨時収入があった際に繰上返済を行うことで、総利息を大幅に削減できます。特に高額の借入では、繰上返済の効果が大きくなります。

みんなの銀行カードローンの審査

みんなの銀行カードローンの審査について、申込から契約までの流れ、審査時間、在籍確認の有無、審査に落ちる人の特徴を詳しく解説します。

みんなの銀行カードローンの申込から契約までの流れは以下の5ステップです。

ステップ1:みんなの銀行口座開設

みんなの銀行カードローンを利用するには、まずみんなの銀行の普通預金口座を開設する必要があります。スマホアプリをダウンロードし、本人確認書類(運転免許証・マイナンバーカード等)を撮影してアップロードします。

ステップ2:カードローン申込

口座開設後、アプリ内からカードローンの申込を行います。氏名・住所・勤務先・年収などの情報を入力します。

ステップ3:一次審査

申込情報をもとに一次審査が行われます。最短2分で一次審査結果が通知されます。※お申込み状況により異なります

ステップ4:本審査

一次審査通過後、保証会社(エム・ユー信用保証)による本審査が行われます。信用情報機関への照会や在籍確認が行われる場合があります。

ステップ5:契約完了・借入開始

本審査通過後、契約が完了し、アプリから借入が可能になります。借入金は普通預金口座に振り込まれます。

みんなの銀行カードローンの一次審査は最短2分で結果が通知されます。※お申込み状況により異なります

本審査には数日かかる場合がある

これはあくまで一次審査の時間であり、本審査には数日かかる場合があります。口座開設にも時間がかかるため、申込から実際に借入できるまでには数日程度を見込む必要があります。

即日融資希望なら消費者金融の利用を検討

審査状況により時間が前後する場合がありますので、詳しくはみんなの銀行にご確認ください。

原則として電話による在籍確認を実施していない

みんなの銀行カードローンは、原則として電話による在籍確認を実施していません。※お申込み状況により電話確認が必要な場合があります これは、職場への電話連絡を避けたい方にとって大きなメリットです。

在籍確認は、提出された勤務先情報や収入証明書類(源泉徴収票・給与明細等)により確認されることが一般的です。ただし、審査状況により電話による在籍確認が必要となる場合もあります。

電話による在籍確認が行われる場合でも、銀行名ではなく個人名で連絡されるため、カードローンの利用が職場に知られる可能性は低いです。在籍確認の方法について不安がある場合は、申込前にみんなの銀行に相談することが推奨されます。

審査基準は公表されていません

一般的に以下の特徴がある場合、審査に通過しにくくなる可能性があります。

信用情報に延滞記録があると審査通過困難

信用情報に延滞記録がある

過去に61日以上の長期延滞や債務整理の記録がある場合、信用情報機関に「異動」情報が登録され、審査に通過しにくくなります。クレジットカードやローンの返済を遅延しないことが重要です。

他社借入が3社以上あると審査に不利

他社借入が多い

他社からの借入件数や借入残高が多い場合、返済能力に疑問が持たれ、審査に通過しにくくなります。特に、3社以上から借入がある場合は審査に不利となる傾向があります。

収入が不安定または低い

安定した収入がない場合や、年収が極端に低い場合は審査に通過しにくくなります。パート・アルバイトでも審査に通過する可能性はありますが、勤続年数や収入の安定性が重視されます。

低金利でおすすめのカードローン会社5社

金利を重視してカードローンを選びたい方に向けて、低金利でおすすめのカードローン会社を5社紹介します。各社の特徴を比較して、自分に最適な選択肢を見つけてください。

【みんなの銀行】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

| みんなの銀行の基本情報 | |

| 実質年率 | 1.5-14.5% |

| 限度額 | 1〜1000万円 |

| 融資スピード | 最短2分一次審査 |

| 申込年齢 | 20歳以上69歳以下 |

| 在籍確認 | 原則電話なし ✓ |

| 郵送物 | なし ✓ |

| 無利息期間 | なし |

| 借入方法 | アプリ |

📌 みんなの銀行の特徴

✓ スマホアプリで完結

✓ 最短2分で一次審査結果

✓ 事業性資金以外は用途自由

✓ 原則電話による在籍確認なし

✓ デジタルバンクならではの手軽さ

みんなの銀行カードローンは、年1.5%~14.5%の固定金利で、利用限度額は最大1,000万円、スマホアプリで完結する利便性が特徴です。※審査結果により異なる場合があります 原則として電話による在籍確認がなく、郵送物もないため、職場や家族に知られにくい点が安心です。※お申込み状況により異なります

最短2分で一次審査結果が通知

スピーディーな対応が魅力です。※お申込み状況により異なります ふくおかフィナンシャルグループが運営するデジタルバンクで、金融庁の銀行免許を取得しており、信頼性も高いです。

口座開設が必要で申込から数日かかる

また、無利息期間がない点はデメリットです。長期的な借入を検討している方や、固定金利で安心して返済したい方におすすめです。

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ銀行カードローン バンクイックの基本情報 | |

| 商品名 | 三菱UFJ銀行のカードローン「バンクイック」 |

| 実質年率 | 年1.4%〜14.6% ※利用限度額に応じた利率。金融情勢等により随時変動します。 |

| 限度額 | 10万円〜800万円(10万円単位) ※利用限度額は申込時の審査結果により決定。 |

| 遅延損害金(年率) | 遅延損害金年率(保証会社の保証料を含む年率)により1年を365日とし、日割で計算 ※出典:バンクイック ローン規定 |

| 返済方式 | 毎回返済日時点の借入残高に応じた最少返済額を設定 ※返済額は借入残高と借入利率に応じて変動。詳細は公式「商品詳細」ページを参照。 |

| 返済期間・返済回数 | 利用期間:1年(原則として審査のうえ自動更新) |

| 各回の返済期日 | ①毎月指定日返済(希望の指定日を選択) ②35日ごとの返済(初回は借入翌日から35日目、2回目以降は直近返済日翌日から35日目) ※自動支払いによるご返済の場合は①毎月指定日返済のみ。 ※返済期日が土・日・祝日等の場合は、翌平日窓口営業日となります。 |

| 担保・連帯保証人 | 不要 ※保証会社(アコム㈱)の保証をご利用いただきますので、保証人は必要ありません。 |

| 融資スピード | 最短翌営業日(審査回答は最短当日) ※お申込みの曜日・時間帯等によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満の国内に居住する個人 ※原則安定した収入があるお客さま。保証会社(アコム㈱)の保証を受けられるお客さま。 ※外国人のお客さまは永住許可を受けている方が対象。 |

| 在籍確認 | - |

| 郵送物 | 選択可(カードレスも選択可能) |

| 無利息期間 | なし |

| 借入方法 | 振込(本人名義の普通預金口座へ)、ATM(当行ATM・セブン銀行ATM・ローソン銀行ATM・イーネットATM) ※ATM利用手数料無料。カードレスの場合はATM利用不可。 |

| 商号 | 株式会社三菱UFJ銀行 保証会社:アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

三菱UFJ銀行バンクイックは、年1.8%~14.6%の金利で、利用限度額は1〜800万円です。※審査結果により異なる場合があります 上限金利14.6%は、みんなの銀行とほぼ同水準で、メガバンクならではの安心感があります。

カードレス選択で原則郵送物なし

コンビニATM手数料が無料である点が便利です。※詳しくは公式サイトをご確認ください 三菱UFJ銀行の口座がなくても申込可能で、最短当日に審査結果が通知されます。※お申込み状況により異なります

メガバンクのカードローンを利用したい方や、ATM手数料を抑えたい方におすすめです。

出典: 三井住友銀行公式サイト

| 三井住友銀行カードローンの基本情報 | |

| 商品名 | 三井住友銀行カードローン |

| 実質年率 | 年1.5%〜14.5% ※契約極度額に応じてお借入利率が設定されます。借入利率は変動金利で、金融情勢等により見直しされる場合があります。 |

| 限度額 | 10万円〜800万円(10万円単位) |

| 遅延損害金(年率) | 年19.94% |

| 返済方式 | 残高スライド方式 ※約定返済時の借入残高に応じて約定返済金額が変わります。 |

| 返済期間・返済回数 | 契約期間:5年(契約期間満了後、審査のうえ5年ごとに自動更新) |

| 各回の返済期日 | 毎月5日・15日・25日・月末から選択 ※当日が銀行休業日の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※SMBCコンシューマーファイナンス株式会社が保証(保証料不要)。 |

| 融資スピード | 最短翌営業日 ※審査結果のご連絡は、本人確認書類ご提出後、最短で当日。土日にお申込の場合は3〜5日後。 |

| 貸付対象者(申込条件) | 満20歳以上69歳以下で原則安定した収入のある方 ※当行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方。 ※年金収入のみの方はご利用いただけません。 |

| 在籍確認 | 電話確認あり ※お勤め先等へお電話にてお申込のご確認をさせていただく場合があります。 |

| 郵送物 | カードレス可 ※カードレスの場合、ATMはご利用いただけません。 |

| 無利息期間 | なし |

| 借入方法 | ATM(当行ATM・提携コンビニATM)、SMBCダイレクト(振込) ※ATM利用手数料無料。カードレスの場合はATMご利用不可。 |

| 商号 | 株式会社三井住友銀行 保証会社:SMBCコンシューマーファイナンス株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 三井住友銀行の特徴

✓ メガバンクならではの低金利(年1.5%-14.5%)

✓ 最大800万円まで借入可能

✓ カードレス対応で郵送物なし可

✓ 三井住友銀行ATM・提携コンビニATM手数料無料

※三井住友銀行ATM、イーネットATM、ローソン銀行ATM、セブン銀行ATM、ゆうちょATMで手数料無料

✓ 三井住友銀行の口座があれば即日融資可能

三井住友銀行カードローンは、年1.5%~14.5%の金利で、利用限度額は1〜800万円です。※審査結果により異なる場合があります 金利はみんなの銀行と同水準で、カードレス対応により原則郵送物なしで契約できます。※詳しくは公式サイトをご確認ください

三井住友銀行の口座があれば即日融資可能

※お申込み状況により異なります 全国の銀行・コンビニATM手数料が無料で、利便性が高いです。

三井住友銀行の口座を既に持っている方や、メガバンクの安心感を重視する方におすすめです。

出典: みずほ銀行公式サイト

| みずほ銀行カードローンの基本情報 | |

| 商品名 | みずほ銀行カードローン |

| 実質年率 | 年2.0%〜14.0% ※ご利用限度額に応じた金利が適用されます。 ※カードローン契約時にみずほ銀行で住宅ローンをご利用中の方は、基準金利から年0.5%引き下げとなります。 |

| 限度額 | 10万円〜800万円 |

| 遅延損害金(年率) | 年19.9% |

| 返済方式 | 残高スライド方式 ※前月10日時点のご利用残高に応じて約定返済金額が決まります。 |

| 返済期間・返済回数 | 契約期間:1年ごとに審査のうえ自動更新 ※返済期間・返済期限の設定はありません。 |

| 各回の返済期日 | 毎月10日(固定) ※銀行休業日の場合は翌営業日。 ※利息は毎月10日にご利用残高に加算されます。 |

| 担保・連帯保証人 | 不要 ※保証会社:株式会社オリエントコーポレーション(オリコ)またはアイフル株式会社の保証をご利用いただきます。 |

| 融資スピード | 最短翌営業日(みずほ銀行の口座あり) ※みずほ銀行の口座をお持ちの場合:最短当日〜1週間程度。 ※口座をお持ちでない場合:最短2日〜1週間程度。 ※審査状況や書類の提出状況等により日数がかかる場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上66歳未満で安定した収入のある方 ※みずほ銀行指定の保証会社(オリコまたはアイフル)の保証を受けられる方。 |

| 在籍確認 | 電話確認あり(保証会社:オリコまたはアイフル) |

| 郵送物 | カード郵送あり ※キャッシュカード兼用型またはカードローン専用カードの郵送があります。 |

| 無利息期間 | なし |

| 借入方法 | ATM(当行ATM・コンビニATM・ゆうちょATM)、みずほダイレクト(振込) ※ATM利用手数料:当行ATM・イーネット・ローソン銀行ATM無料。 |

| 商号 | 株式会社みずほ銀行 保証会社:株式会社オリエントコーポレーション/アイフル株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 みずほ銀行の特徴

✓ 上限金利14.0%

✓ 住宅ローン利用者は金利年0.5%引き下げ

✓ 1万円~800万円まで借入可能

✓ みずほダイレクトで1円から借入可能

✓ 毎月2,000円からの返済でOK

みずほ銀行カードローンは、年2.0%~14.0%の金利で、利用限度額は1〜800万円です。※審査結果により異なる場合があります 上限金利14.0%は、メガバンクの中でも低めの水準で、利息負担を抑えたい方に適しています。

住宅ローン利用者は金利が年0.5%引き下げ

みずほ銀行の住宅ローンを利用している方には特にメリットが大きいです。毎月2,000円からの返済が可能で、無理のない返済計画を立てられます。

みずほ銀行の住宅ローンを利用している方や、低金利を重視する方におすすめです。

PR:みずほ銀行

| イオン銀行の基本情報 | |

| 実質年率 | 3.8-13.8% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短5日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | 電話確認あり(イオン銀行名義) |

| 郵送物 | カード郵送あり |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM |

📌 イオン銀行の特徴

✓ 上限金利13.8%は銀行系最低水準

✓ 新規申込で30日間利息0円

✓ イオンやコンビニATM手数料0円

✓ 専業主婦(夫)も50万円まで利用可能

✓ 毎月1,000円からの返済でOK

イオン銀行カードローンは、年3.8%~13.8%の金利で、利用限度額は1〜800万円です。※審査結果により異なる場合があります 上限金利13.8%は銀行カードローンの中でも低めの水準で、さらに新規申込で初回最大30日間利息0円の無利息期間があります。※詳しくは公式サイトをご確認ください

イオンやコンビニのATM手数料が無料

専業主婦(夫)も50万円まで利用可能です。毎月1,000円からの返済が可能で、家計への負担を抑えられます。

イオンを日常的に利用する方や、無利息期間を活用したい方におすすめです。

低金利カードローンを選ぶ際は、以下の点に注意してください。

初回契約では上限金利が適用されることが一般的

下限金利だけでなく上限金利を確認することが重要です。上限金利の比較が実質的な利息負担を判断する基準となります。

次に、無利息期間の有無を確認しましょう。少額を短期間だけ借りる場合は、無利息期間がある消費者金融の方が利息負担を抑えられる可能性があります。一方、長期的な借入では、低金利の銀行カードローンが有利です。

銀行カードローンは即日融資ができない

また、審査時間や融資スピードも考慮してください。急ぎの場合は消費者金融を検討する必要があります。

みんなの銀行カードローンのデメリット3つ

みんなの銀行カードローンには多くのメリットがありますが、利用前に知っておくべきデメリットもあります。ここでは、主なデメリット3つを解説します。

みんなの銀行カードローンには無利息期間がない

消費者金融の多くは初回最大30日間の無利息期間を提供しており、少額を短期間だけ借りる場合は消費者金融の方が利息負担を抑えられる可能性があります。

例えば、5万円を1ヶ月だけ借りる場合、消費者金融の無利息期間なら利息0円です。一方、みんなの銀行カードローンでは金利14.5%が適用され、約600円の利息が発生します。

少額を短期間だけ借りる場合は、無利息期間のある消費者金融を検討することが推奨されます。一方、長期的な借入や高額の借入では、低金利のみんなの銀行カードローンの方が総利息を抑えられます。

口座開設には数日かかるため即日借入不可

みんなの銀行カードローンを利用するには、まずみんなの銀行の普通預金口座を開設する必要があります。

また、銀行カードローンは警察庁データベースへの照会が義務付けられており、審査結果の回答は最短翌営業日となります。このため、銀行カードローンは即日融資が不可能です。

急な出費で即日融資を希望する場合は、消費者金融の利用を検討してください。消費者金融は警察庁データベース照会の対象外であり、最短即日融資が可能です。※お申込時間や審査により異なります

審査は平日のみ実施される

土日祝日に申し込んだ場合、審査は翌営業日以降となります。

例えば、金曜日の夜に申し込んだ場合、審査が開始されるのは月曜日となり、実際に借入できるのは火曜日以降となる可能性があります。急ぎで資金が必要な場合は、平日の早い時間帯に申し込むことが推奨されます。

土日祝日でも審査を希望する場合は、一部の消費者金融が土日祝日も審査を実施していますので、そちらを検討してください。

みんなの銀行の信頼性

みんなの銀行は、デジタルバンクという新しい形態のため、信頼性に不安を感じる方もいるかもしれません。ここでは、みんなの銀行の信頼性について、親会社の経営基盤と法的根拠を解説します。

みんなの銀行は、ふくおかフィナンシャルグループが運営するデジタルバンクです。ふくおかFGは、福岡銀行・熊本銀行・十八親和銀行を傘下に持つ地方銀行グループで、総資産は約20兆円に達します。

東京証券取引所プライム市場に上場

経営の透明性と安定性が確保されています。みんなの銀行は、こうした強固な経営基盤を持つ銀行グループが運営しているため、経営破綻のリスクは極めて低いと考えられます。

みんなの銀行は、金融庁から銀行免許を取得した正規の銀行です。銀行法に基づき、金融庁の厳格な監督下で運営されています。

預金保険制度により1,000万円まで保護

万が一みんなの銀行が破綻した場合でも、1,000万円までの預金とその利息が保護されます。カードローンの借入金は預金ではないため預金保険の対象外ですが、銀行が破綻した場合でも借入契約は有効であり、返済義務は継続します。

金融庁の監督下にあることで、違法な取り立てや不当な金利設定などのリスクはなく、安心して利用できます。

みんなの銀行は、店舗を持たないデジタルバンクで、スマホアプリで全ての手続きが完結します。口座開設から借入・返済まで、すべてアプリ内で操作できるため、時間や場所を選ばず利用できます。

郵送物がなく家族に知られにくい

※詳しくは公式サイトをご確認ください 原則として電話による在籍確認もないため、職場への連絡を避けたい方にも適しています。※お申込み状況により異なります

デジタルバンクならではのUI/UXの使いやすさも特徴で、直感的に操作できるアプリデザインが評価されています。

信用情報に「傷がつく」とは、信用情報機関に延滞情報や債務整理の記録が登録されることを指します。具体的には、61日以上の長期延滞や、債務整理(任意整理・個人再生・自己破産)を行った場合、信用情報機関に「異動」情報が登録されます。

はい、みんなの銀行カードローンは総量規制の対象外です。総量規制とは、貸金業法により貸金業者からの借入残高が年収の3分の1を超える場合、新規貸付が原則禁止される規制です。

他社借入がある場合でも、審査に通過する可能性はあります。ただし、他社借入の件数や金額が多い場合、返済能力に疑問が持たれ、審査に通過しにくくなります。

返済が遅れると、遅延損害金が発生します。みんなの銀行カードローンの遅延損害金は年14.5%です。遅延日数に応じて遅延損害金が加算されるため、早急に返済することが重要です。

借金の返済に困った場合、以下の相談窓口を利用できます。

みんなの銀行カードローンに関するよくある質問にお答えします。

みんなの銀行カードローンの金利は年1.5%~14.5%で、銀行カードローンとして標準的な水準です。※審査結果により異なる場合があります 上限金利14.5%は消費者金融の18.0%と比べて低く、長期的な借入では利息負担を抑えられます。

固定金利のため金利上昇リスクがない

返済計画を立てやすい点が特徴です。スマホアプリで完結し、原則として電話による在籍確認がなく、郵送物もないため、職場や家族に知られにくい点も安心です。※お申込み状況により異なります。詳しくは公式サイトをご確認ください

無利息期間がなく、即日融資ができない

少額を短期間だけ借りる場合は消費者金融の無利息期間を活用する方が有利な場合があります。一方、長期的な借入や高額の借入では、みんなの銀行カードローンの低金利が有利に働きます。

審査では、安定した収入と良好な信用情報が重視されます。過去に延滞がある場合や、他社借入が多い場合は審査に通過しにくくなる可能性があります。返済シミュレーションを活用し、無理のない返済計画を立てることが重要です。

返済能力を超えた借入れは避けてください

返済が困難な場合は早めに消費生活センターや法テラスにご相談ください。詳しくは各カードローン会社にご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年7月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!