横浜銀行カードローンの在籍確認|職場に知られずに済む方法【2026年版】

「審査なしで今日中にお金を借りたい」と考えている方に、まず知っていただきたい重要な事実があります。

正規の金融機関が審査なしで融資を行うことは法律上不可能

「審査なし」を謳う業者はヤミ金融の可能性が極めて高い

しかし、現実的な選択肢は存在します。大手消費者金融なら最短3分~20分で審査が完了し、即日融資が可能です。※お申込み状況により異なります

また、質屋や生命保険の契約者貸付など、審査が不要な代替手段もあります。

この記事では、即日でお金を用意する現実的な方法と、それぞれのメリット・デメリットを詳しく解説します。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

お金を借りる方法は「審査あり」と「審査なし」の2種類

お金を借りる方法は、大きく分けて「審査あり」と「審査なし」の2種類に分類されます。それぞれの特徴とリスクを正確に理解することが、適切な選択につながります。

貸金業法第13条は、貸金業者に対して返済能力の調査を義務付けています。このため、消費者金融や銀行などの正規の金融機関が「審査なし」で融資を行うことは法律上不可能です。収入や信用情報を確認せずに貸付を行う業者は、貸金業法に違反している違法業者と判断できます。

「審査なし」「ブラックOK」を謳う業者はヤミ金融

ヤミ金融を利用すると、法外な金利(年利数百%以上)を請求されたり、違法な取り立てを受けたりするリスクがあります。金融庁の登録貸金業者情報検索サービスで登録番号を確認し、正規の業者かどうかを必ず確認してください。

ただし、質屋や生命保険の契約者貸付など、担保や解約返戻金を元にした融資は審査が不要です。これらは貸金業法の適用外であり、合法的に利用できる審査なしの方法です。それぞれの特徴と注意点については、後のセクションで詳しく解説します。

審査ありの即日融資と審査なしの代替手段には、それぞれメリットとデメリットがあります。以下の比較表で、主な違いを確認してください。

| 方法 | 審査 | 融資スピード | 借入可能額 | 金利 | 主なメリット | 主なデメリット |

| 消費者金融 | あり | 最短3分※お申込時間や審査によりご希望に添えない場合がございます。 | 1〜800万円※審査結果により異なる場合があります | 年2.4〜18.0% | 高額借入可能・無利息期間あり | 審査が必要・信用情報に記録 |

| 銀行カードローン | あり | 翌営業日以降 | 10〜1,000万円※審査結果により異なる場合があります | 年1.5〜14.5% | 低金利・総量規制対象外 | 即日融資不可・審査が厳しい |

| 質屋 | なし | 即日 | 数千円〜数十万円 | 年109.5%まで | 審査なし・信用情報に影響なし | 質草が必要・高金利・返済できないと質流れ |

| 契約者貸付 | なし | 数日〜1週間 | 解約返戻金の70〜90% | 年2〜8% | 低金利・返済期限なし | 生命保険契約が必要・保障額が減少 |

| 後払いアプリ | 簡易審査 | 即日 | 数千円〜10万円 | 手数料のみ | 少額利用に便利 | 現金化は不可・使途が限定的 |

審査ありの方法は、信用情報や収入を確認するため時間がかかりますが、高額の借入が可能で金利も比較的低めです。一方、審査なしの方法は即日利用できるものの、借入額が限定的だったり金利が高かったりする制約があります。ご自身の状況に合わせて、最適な方法を選択してください。

即日融資におすすめのカードローン会社5社

即日でお金を借りたい場合、大手消費者金融のカードローンが最も現実的な選択肢です。審査スピードが速く、在籍確認の柔軟性や無利息期間など、利用者のニーズに応えるサービスが充実しています。ここでは、即日融資に対応している主要な5社の特徴を詳しく解説します。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

最短3分で融資が可能(※p)なスピーディーな対応

金利は年2.5%~18.0%であり、高額借入時の金利負担を抑えられます。18歳から申込可能(高校生を除く)で、若年層にも門戸を開いています。対象年齢は18歳〜74歳です。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

借入限度額は1〜800万円※借入限度額は審査によって決定いたします。で、原則として電話での在籍確認は行いません。公式FAQによると、98%(※1)の方が電話連絡なしで契約しています。WEB完結申込を選択すれば、原則として郵送物なしで利用できます。 ※手続きによって発生する場合もあり。無利息期間は利用翌日から初回最大30日間※メールアドレス登録とWeb明細利用の登録が必要です。と、契約日ではなく利用開始日から起算される点が他社と異なります。

振込やATM、アプリなど多様な借入方法に対応しており、三井住友銀行の提携ATMなら手数料無料で利用できます。スピード重視で、かつ無利息期間を最大限活用したい方に特におすすめです。ただし、審査通過率は公開されていないため、他社と比較する際は注意してください。

※1出典:プロミス公式FAQ

PR:プロミス

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 商品名 | モビットカードローン(フリーキャッシング) |

| 実質年率 | 年3.0%〜18.0% ※年365日の日割計算(うるう年は年366日) |

| 限度額 | 1万円〜800万円(※m2) ※m2:借入限度額は審査によって決定いたします。利用限度額は利用状況に応じて最高800万円まで。 |

| 遅延損害金(年率) | 年20.0% ※年365日の日割計算(うるう年は年366日) |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最長60回(5年) ※返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 各回の返済期日 | 5日・15日・25日・末日から選択 ※ご返済期日が金融機関の休業日(土・日・祝日・年末年始)にあたる場合は、ご返済期日は翌営業日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短15分(※m) ※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 貸付対象者(申込条件) | 満20歳〜74歳の安定した収入のある方(※m3) ※m3:当社基準を満たす方。アルバイト、パート、自営業の方もご利用可能です。 ※収入が年金のみの方はお申込いただけません。年金以外に安定した定期収入のある方であればお申込いただけます。 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込、提携ATM、セブン銀行 スマホATM取引・ローソン銀行 スマホATM取引 |

| 商号・登録番号 | 三井住友カード株式会社 日本貸金業協会会員 第001377号 貸金業登録番号は公式サイトをご参照ください |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

原則として、電話による在籍確認・郵送物なし

職場への在籍確認の電話や自宅への郵送物を避けたい方に特に適しています。最短15分で審査が完了し、即日融資にも対応(※m)しています。

金利は年3.0〜18.0%、借入限度額は1〜800万円です。※借入限度額は審査によって決定いたします 三井住友銀行の提携ATMなら手数料無料で利用でき、返済時のコストを抑えられます。Vポイントがたまる仕組みも特徴的で、返済額のうち利息額に対して200円につき1ポイントが付与されます。たまったVポイントは1ポイント=1円として返済に充当できます。

無利息期間はありません

振込やATM、アプリなど多様な借入方法に対応しており、利便性も高いです。審査通過率も公開されていないため、他社と比較する際は注意が必要です。プライバシーを最優先したい方や、三井住友銀行の提携ATMをよく利用する方におすすめのカードローンです。

PR:SMBCモビット

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

最短18分で審査完了(※ai)

2025年オリコン顧客満足度調査で初回利用1位を獲得(※1)しており、利用者からの評価も高いカードローン会社です。原則として電話での在籍確認を行わない方針で、99.1%(※2)の方が電話連絡なしで契約しています。

金利は年3.0〜18.0%、借入限度額は1〜800万円です。※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 WEB完結申込を利用すれば原則郵送物なし※WEB契約時「カードレス」「口座振替」選択時で契約でき、家族に知られる心配もありません。初回契約時には契約翌日から最大30日間の無利息期間が適用されるため、短期間で返済できる場合は利息負担を抑えられます。

即日融資を希望する場合は、平日14時までに申込を完了させることをおすすめします。審査結果はメールまたは電話で通知され、契約後は振込やアプリを使ってすぐに借入できます。在籍確認の電話を避けたい方や、スピード重視の方に特におすすめのカードローンです。

※1出典:オリコン顧客満足度調査 2025年ノンバンクカードローンランキング

※2出典:アイフル公式FAQ

PR:アイフル

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 職場在籍確認 | 100%連絡なし(電話による勤務先への在籍確認100%なし・書面や申告内容で確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回契約の翌日から最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認100%なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

借入限度額は1〜800万円で、幅広いニーズに対応しています。電話によるお勤め先への在籍確認は一切行わず、書面での確認を基本としていますため、職場への電話連絡を避けたい方に適しています。カードレス契約を選択すれば原則郵送物なしで利用でき、プライバシーを守りながら借入できます。

初めての方は、契約翌日から最大30日間の無利息期間が適用されるため、給料日前の一時的な資金不足などに活用できます。振込やATM、アプリなど複数の借入方法が用意されており、利便性も高いです。審査通過率が公開されている透明性の高いカードローンを探している方におすすめです。

PR:アコム

出典: レイク公式サイト

| レイクの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年4.5%〜18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 限度額 | 1万円〜500万円 |

| 遅延損害金(年率) | 年20.0% |

| 返済方式 | 残高スライドリボルビング方式/元利定額リボルビング方式 |

| 返済期間・返済回数 | 最長10年・最大120回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 各回の返済期日 | お客さまのご都合にあわせた毎月指定日払い ※当月のご返済は、ご返済日を含む14日前から可能です。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | Webで最短10分融資 ※お申込み時間や審査状況によりご希望にそえない場合があります。 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 |

| 貸付対象者(申込条件) | 満20歳以上70歳以下の安定した収入のある方 ※パート・アルバイトで収入のある方も可 ※お取引期間中に満71歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 最長365日(条件あり) |

| 借入方法 | 振込、提携ATM、スマホATM(セブン銀行ATM)、PayPayマネーへチャージ |

| 商号・登録番号 | 新生フィナンシャル株式会社 関東財務局長(11)第01024号 日本貸金業協会会員 第000003号 |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓電話での在籍確認なし

✓ 最短10分でWeb融資可能

業界最長となる最大365日間の無利息期間

初回利用でWeb申込、借入額が50万円以上、収入証明書を提出した場合に適用されます。60日間無利息(Web申込)や30日間無利息も選択でき、利用状況に応じて最適なプランを選べます。

金利は年4.5〜18.0%、借入限度額は1〜500万円です。※審査結果により異なる場合があります 最短15秒で審査結果が表示され、最短10分でWeb融資が可能です。※お申込み時間や審査状況によりご希望にそえない場合があります 電話での在籍確認は行わず、同意なしでは実施しない方針を明確にしています。※お申込み状況により電話確認が必要な場合があります 対象年齢は20歳〜70歳です。

振込やATM、アプリなど複数の借入方法に対応しており、利便性も高いです。長期間の無利息期間を活用したい方や、審査結果をすぐに知りたい方におすすめです。ただし、審査通過率は公開されていません。無利息期間の条件は複雑なため、申込前に公式サイトで詳細を確認してください。

審査なしで今日中にお金を用意する方法3つ

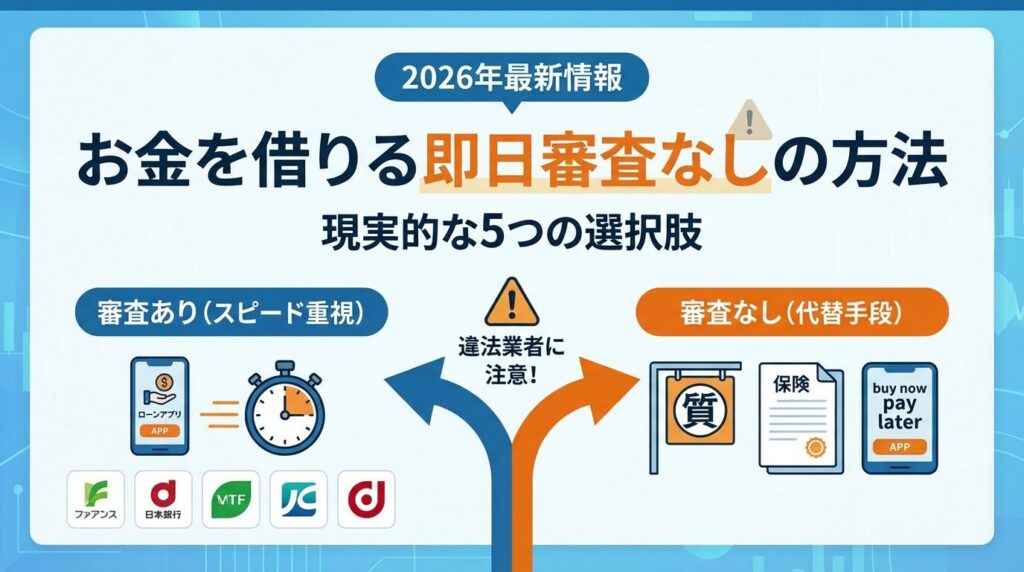

審査なしでお金を用意する方法は、カードローンのような金融機関の融資とは異なる仕組みを利用します。質屋・生命保険の契約者貸付・後払いアプリの3つが代表的な選択肢です。それぞれの特徴と注意点を詳しく解説します。

質屋は、品物を担保として預けることで現金を借りられる仕組みです。質屋営業法に基づいて営業しており、審査や信用情報の照会は一切行われません。ブランド品・貴金属・時計・家電製品など、価値のある品物があれば即日で現金化できます。

借入額は品物の査定額の70〜80%程度が目安です。例えば、10万円の価値がある時計なら7〜8万円程度を借りられます。

金利は質屋営業法により年109.5%までと非常に高い

返済期限は通常3ヶ月で、期限内に元金と利息を支払えば品物を取り戻せます。

返済できない場合は「質流れ」となり品物の所有権が質屋に移る

ただし、質流れになっても追加の支払いを求められることはなく、信用情報にも記録されません。思い入れのある品物や高価な品物を預ける場合は、確実に返済できる見込みがあるか慎重に検討してください。

質屋を利用する際は、身分証明書と品物を持参するだけで手続きが完了します。営業時間内であれば即日で現金を受け取れるため、急な出費に対応できます。ただし、金利が高いため短期間の利用に限定し、できるだけ早く返済することをおすすめします。

生命保険の契約者貸付は、解約返戻金の範囲内で保険会社から借入できる制度です。審査は不要で、信用情報にも記録されません。終身保険や養老保険など、解約返戻金がある生命保険に加入していれば利用できます。掛け捨て型の定期保険や医療保険は対象外です。

借入可能額は解約返戻金の70〜90%程度で、保険会社や契約内容によって異なります。金利は年2〜8%程度と、カードローンや質屋と比べて非常に低い水準です。返済期限は設定されておらず、保険契約が続いている限りいつでも返済できます。

借入額と利息の合計が解約返戻金を超えると保険契約が失効

契約者貸付を利用している間も保険の保障は継続されますが、万が一の際に受け取れる保険金は借入額と利息が差し引かれた金額になります。保障額が減少する点には注意が必要です。手続きは保険会社の窓口やコールセンター、Webサイトから申込でき、数日から1週間程度で指定口座に振り込まれます。

契約者貸付は低金利で返済の自由度が高い点がメリットですが、保険の保障額が減少するリスクがあります。また、解約返戻金がない保険では利用できません。ご自身の保険契約内容を確認し、利用可能かどうか保険会社に問い合わせてください。

後払いアプリは、商品やサービスを購入した後に代金を支払う仕組みです。PayPayあと払い・メルペイスマート払い・バンドルカードなどが代表的なサービスです。簡易的な審査はありますが、カードローンのような厳格な審査ではなく、利用限度額も数千円〜10万円程度と少額です。

後払いアプリは現金を借りることはできません

換金目的での利用は規約違反であり、アカウント停止や法的措置の対象となる可能性があります。「後払い現金化」を謳う業者は実質的なヤミ金融として金融庁が注意喚起しており、絶対に利用しないでください。

後払いアプリは、給料日前の食費や日用品の購入など、少額の買い物を一時的に後回しにしたい場合に便利です。手数料は支払い方法によって異なりますが、コンビニ払いなら200〜300円程度、口座振替なら無料のサービスもあります。支払い期限は翌月末が一般的で、期限内に支払えば金利は発生しません。

支払いが遅れると遅延損害金が発生し信用情報に記録される

複数のアプリを同時に利用すると支払い管理が複雑になるため、計画的に利用することが重要です。

即日融資を受けるための4つの条件と申込のコツ

即日融資を確実に受けるためには、申込のタイミングや必要書類の準備、希望借入額の設定など、いくつかのポイントを押さえる必要があります。ここでは、即日融資を成功させるための具体的な条件とコツを解説します。

即日融資には平日14時までの申込完了が重要

多くの消費者金融は最短18〜30分で審査が完了しますが、審査結果の通知や契約手続き、振込手続きにも時間がかかります。※お申込み時間や審査状況によりご希望にそえない場合があります 銀行振込で融資を受ける場合、金融機関の営業時間内に手続きを完了させる必要があるため、平日14時までに申込を完了させることをおすすめします。

14時以降や土日祝日に申込んだ場合でも、カードレス契約やアプリを使った借入なら即日融資を受けられる可能性があります。ただし、審査が混雑している場合や書類の不備がある場合は、翌営業日以降の融資になることもあります。確実に即日融資を受けたい場合は、午前中の早い時間帯に申込むことをおすすめします。

申込前に必要書類を準備し、入力ミスがないよう慎重に情報を入力してください。審査結果の連絡方法(メールまたは電話)を選択できる場合は、確実に連絡を受け取れる方法を選んでください。審査結果の通知後は速やかに契約手続きを進め、融資実行までの時間を短縮しましょう。

カードローンの申込には、本人確認書類が必須です。運転免許証・マイナンバーカード・資格確認書・パスポートなどが利用できます。書類の有効期限が切れていないか、住所が最新のものになっているか事前に確認してください。スマートフォンで撮影してアップロードする場合は、文字がはっきり読めるよう明るい場所で撮影しましょう。

借入希望額が50万円超または他社含め100万円超は収入証明書が必要

源泉徴収票・給与明細書(直近2〜3ヶ月分)・確定申告書・所得証明書などが利用できます。50万円以下の借入であれば収入証明書不要のケースが多いため、即日融資を優先する場合は希望借入額を50万円以下に抑えることをおすすめします。

出典:貸金業法第13条第3項

自営業やフリーランスの方は、確定申告書の控えを用意してください。会社員の方は、直近の給与明細書を準備しておくとスムーズです。書類に不備があると審査が長引くため、事前に公式サイトで必要書類を確認し、漏れなく準備してください。

在籍確認は、申込者が申告した勤務先に実際に在籍しているかを確認する手続きです。従来は電話での確認が一般的でしたが、現在は多くの消費者金融が「原則電話なし」の方針を採用しています。アイフルは99.1%、プロミスは98%の方が電話連絡なしで契約しており、書類提出での確認が主流になっています。

出典:アイフル公式FAQ

Web完結申込を選択すると、在籍確認の電話を回避できる可能性が高まります。社員証や給与明細書などの書類を提出することで、勤務先への在籍を証明できます。どうしても電話確認が必要な場合でも、事前に相談すれば担当者の個人名でかけてもらうなど、配慮してもらえるケースがあります。

在籍確認の電話を避けたい場合は、申込時に「電話連絡を避けたい」旨を備考欄に記載するか、審査担当者に直接相談してください。ただし、審査の結果によっては電話確認が必要になる場合もあります。※お申込み状況により電話確認が必要な場合があります 確実に電話を避けたい場合は、「原則電話なし」を明記している消費者金融を選ぶことをおすすめします。

希望借入額を50万円以下にすると審査時間を短縮できる

収入証明書の提出が不要になるケースが多く、審査時間を短縮できます。また、借入額が少ないほど審査のハードルも下がり、審査通過の可能性が高まります。初回契約時は利用限度額が低めに設定されることが一般的なため、必要最低限の金額を申込むことをおすすめします。

総量規制により借入総額は年収の3分の1まで

例えば、年収300万円の方は最大100万円まで借入可能ですが、既に他社から借入がある場合はその分を差し引いた金額が上限になります。希望借入額が総量規制の範囲を超えている場合、審査に通らない可能性が高いため、事前に計算してください。

利用限度額は、契約後に増額申請することも可能です。まずは少額で契約し、返済実績を積んでから増額を検討する方が、審査に通りやすく即日融資も受けやすくなります。必要な金額を見極め、無理のない範囲で申込むことが重要です。

在籍確認なし・郵送物なしで借りる方法

家族や職場に知られずにカードローンを利用したい方にとって、在籍確認の電話や郵送物は大きな不安要素です。ここでは、プライバシーを守りながら借入できる具体的な方法を解説します。

現在、多くの大手消費者金融が「原則電話での在籍確認なし」の方針を採用しています。アイフルは99.1%(※1)、プロミスは98%(※2)の方が電話連絡なしで契約しており、書類提出による在籍確認が主流になっています。アコムはお勤め先への電話による在籍確認は一切なく書面での確認を基本としており、電話連絡を避けられる可能性が高いです。

※1出典:アイフル公式FAQ

※2出典:プロミス公式FAQ

在籍確認の方法は、給与明細書・源泉徴収票などの書類提出で代替できます。これらの書類を提出することで、勤務先への在籍を証明できるため、電話確認が不要になります。

審査の結果によっては電話確認が必要になる場合もある

※お申込み状況により電話確認が必要な場合があります

どうしても電話確認が必要な場合でも、担当者の個人名でかけてもらうなどの配慮が可能です。申込時に「在籍確認の電話を避けたい」旨を相談すれば、柔軟に対応してもらえるケースが多いです。レイクは「同意なしでは電話連絡を実施しない」方針を明確にしており、在籍確認の電話を避けたい方に特におすすめです。

SMBCモビットでは原則、電話による在籍確認なしで審査が行われます。

カードレス契約を選択すると郵送物なしで契約できる

多くの消費者金融がカードレス契約に対応しており、スマートフォンアプリを使って借入や返済ができます。契約書類もWeb上で確認できるため、紙の書類が自宅に届く心配はありません。※詳しくは公式サイトをご確認ください

アイフルはWEB完結申込を選択すれば原則郵送物なしで契約できます。プロミスもWEB完結申込を選択すれば原則として郵送物なしで利用できます。SMBCモビットは原則、電話による在籍確認なし。WEB完結申込で郵送物も原則なしなため、プライバシーを最優先したい方に特におすすめです。

カードレス契約後は、スマートフォンアプリを使ってセブン銀行の提携ATMやローソン銀行の提携ATMで借入・返済ができます。振込融資やインターネット返済も可能で、カードがなくても不便を感じることはありません。ただし、ATM利用時には手数料がかかる場合があるため、事前に確認してください。

返済が遅れた場合は督促状が郵送される可能性がある

郵送物を完全に回避するには、契約後の利用明細もWeb明細に設定する必要があります。返済期日を守ることが重要です。カードレス契約を選択し、Web明細を設定すれば、家族に知られるリスクを最小限に抑えられます。

審査に通るか不安な方が知っておくべきこと

カードローンの審査に不安を感じている方は多いですが、審査の仕組みを理解すれば対策を立てることができます。ここでは、審査で見られるポイントや総量規制、信用情報の影響について詳しく解説します。

カードローンの審査では、主に「返済能力」「信用情報」「他社借入状況」の3つがチェックされます。返済能力は、安定した収入があるかどうかを判断する項目です。正社員だけでなく、派遣社員・契約社員・パート・アルバイト・自営業の方も申込可能ですが、勤続年数や年収が審査に影響します。

他社借入状況も重要なチェックポイントです。既に複数社から借入がある場合、返済負担が大きいと判断され審査に通りにくくなります。

短期間に複数社へ申込むと「申込ブラック」として警戒される

申込情報は信用情報機関に6ヶ月間記録されるため、審査に落ちた場合は6ヶ月間待ってから次の申込をすることをおすすめします。

審査に通るためには、申込情報を正確に入力し、虚偽の申告をしないことが重要です。年収や勤務先を偽ると、審査の過程で発覚し審査落ちの原因になります。また、希望借入額を必要最低限に抑えることで、審査のハードルを下げることができます。

総量規制とは、貸金業法により定められた規制で、貸金業者からの借入総額が年収の3分の1を超えてはならないというルールです。例えば、年収300万円の方は最大100万円まで、年収600万円の方は最大200万円までしか借りられません。この規制は消費者金融・信販会社・クレジットカードのキャッシング枠が対象です。

総量規制は、複数社からの借入を合算して計算されます。既にA社から50万円、B社から30万円を借りている年収300万円の方は、残り20万円までしか新規借入できません。総量規制を超える申込をすると、審査に通らないため、事前に他社借入額を確認してください。

銀行カードローン・住宅ローン・自動車ローン・おまとめローンは総量規制の対象外

銀行カードローンは貸金業法ではなく銀行法が適用されるため、年収の3分の1を超える借入も可能です。ただし、銀行カードローンは即日融資に対応していないため、急ぎの場合は消費者金融を選択する必要があります。

総量規制の範囲内であっても返済能力を超えた借入は避ける

毎月の返済額が収入の25%を超えると、生活が苦しくなる可能性があります。借入前に返済シミュレーションを行い、無理のない返済計画を立てることが重要です。

特に注意すべきは「異動情報」

61日以上の長期延滞や債務整理、自己破産などが該当し、異動情報が登録されていると審査通過は極めて困難になります。異動情報はCICとJICCでは契約終了後5年間、KSCでは自己破産の場合7年間記録されます。この期間中は、大手消費者金融や銀行カードローンの審査に通る可能性は低いです。

クレジットカードの支払い遅延も信用情報に記録されます。数日の遅れであれば大きな影響はありませんが、頻繁に遅延していると審査に悪影響を及ぼします。

短期間に複数社へ申込むと「申込ブラック」として警戒される

申込情報は6ヶ月間記録されるため、審査落ち後は6ヶ月間空けてから次の申込をしてください。

審査に落ちたときの対処法と次の選択肢

カードローンの審査に落ちてしまった場合でも、適切な対処をすれば次の選択肢を見つけることができます。ここでは、審査落ち後の行動指針と代替手段を解説します。

申込情報は信用情報機関に6ヶ月間記録されるため、短期間に複数社へ申込むと「申込ブラック」として警戒され、審査に通りにくくなります。審査に落ちた場合は、最低でも6ヶ月間は新規申込を控え、信用情報から申込記録が消えるのを待つことをおすすめします。

申込ブラックを回避するためには、1社ずつ慎重に申込むことが重要です。複数社に同時申込をすると、「返済能力に問題があるのではないか」と判断され、審査に悪影響を及ぼします。審査に落ちた理由を分析し、次の申込までに改善できる点がないか検討してください。

審査落ちの理由は通常開示されませんが、考えられる原因としては「年収が低い」「他社借入が多い」「信用情報に傷がある」「勤続年数が短い」「希望借入額が高すぎる」などが挙げられます。次回の申込では、希望借入額を下げる、他社借入を減らす、勤続年数を増やすなどの対策を検討してください。

大手消費者金融の審査に落ちた場合、中小消費者金融は審査基準が柔軟な場合があるため、過去に返済遅延があった方や他社借入がある方でも審査に通る可能性があります。ただし、金利は大手と同水準かやや高めに設定されているケースが多いです。

必ず金融庁の登録貸金業者情報検索で確認

中小消費者金融を利用する際は、必ず金融庁の登録貸金業者情報検索サービスで登録番号を確認してください。無登録の業者はヤミ金融である可能性が高く、法外な金利や違法な取り立てのリスクがあります。セントラル・フクホー・アローなどが代表的な中小消費者金融ですが、即日融資には対応していない場合が多いです。

中小消費者金融は、大手と比べて審査に時間がかかることがあります。また、借入限度額も大手より低めに設定されるケースが多いです。審査基準が柔軟といっても、返済能力がないと判断されれば審査に通らないため、無理な借入は避けてください。

質屋・契約者貸付・後払いアプリは審査不要で利用できます。質屋で品物を預けて現金化する、生命保険の契約者貸付を利用する、後払いアプリで買い物をするなどの方法があります。これらの方法は信用情報に記録されないため、審査に不安がある方でも利用できます。

質屋は金利が年109.5%までと非常に高い

質屋は即日で現金化できますが、返済できないと質流れになるリスクがあります。契約者貸付は低金利で返済期限もありませんが、生命保険契約が必要で保障額が減少します。後払いアプリは少額の買い物に便利ですが、現金化はできません。

どの方法もメリットとデメリットがあるため、ご自身の状況に合わせて選択してください。また、公的支援制度として生活福祉資金貸付制度や緊急小口資金などもあります。低所得世帯や高齢者世帯、障害者世帯が対象で、無利子または低金利で借入できます。市区町村の社会福祉協議会に相談してください。

CIC・JICC・KSCの3つの信用情報機関に開示請求できるため、過去の返済履歴や借入状況、異動情報の有無を確認できます。身に覚えのない延滞記録や誤った情報が登録されている場合は、訂正を依頼できます。

異動情報がある間は審査通過は極めて困難

開示結果で「異動」の記載がある場合、長期延滞や債務整理の記録が登録されています。異動情報が登録されている間は、大手消費者金融や銀行カードローンの審査通過は極めて困難です。異動情報の登録期間が終了するまで待つか、審査なしの代替手段を検討してください。

信用情報に問題がない場合は、他の理由で審査に落ちた可能性があります。年収・勤続年数・他社借入額・希望借入額などを見直し、次回の申込に備えてください。信用情報を定期的に確認することで、自分の信用状態を把握し、適切な借入計画を立てることができます。

「審査なし」を謳う違法業者の見分け方

「審査なし」「ブラックOK」「誰でも借りられる」といった広告を出している業者は、ヤミ金融である可能性が極めて高いです。ここでは、違法業者の特徴と見分け方、被害にあった場合の相談先を解説します。

審査なし・ブラックOKは違法業者と判断

違法業者には共通する特徴があります。まず、「審査なし」「ブラックOK」「誰でも借りられる」といった甘い言葉で勧誘します。正規の金融機関は貸金業法により返済能力の調査が義務付けられているため、審査なしで融資することは不可能です。このような広告を出している業者は違法業者と判断してください。

年20%を超える金利は刑事罰の対象

次に、金利が異常に高い、または金利の表示がないケースです。利息制限法により上限金利は年15〜20%、出資法により年20%を超える金利は刑事罰の対象です。年利数百%や月利10%以上といった法外な金利を請求する業者は明らかに違法です。また、金利を明示せず「相談に応じます」などと曖昧な表現をする業者も警戒が必要です。

3つ目の特徴は、貸金業登録番号がない、または偽造されているケースです。正規の貸金業者は財務局長または都道府県知事の登録を受け、登録番号を広告に表示する義務があります。登録番号が記載されていない業者や、番号が偽造されている業者は違法業者です。金融庁の登録貸金業者情報検索サービスで登録番号を照会し、正規の業者かどうか確認してください。

携帯電話番号のみの業者は090金融の可能性

4つ目は、連絡先が携帯電話番号のみ、または固定電話番号がないケースです。正規の貸金業者は固定電話番号と事務所の住所を公開する義務があります。携帯電話番号しか記載されていない業者は「090金融」と呼ばれる違法業者の可能性が高いです。また、フリーメールアドレスのみで連絡を取ろうとする業者も警戒してください。

融資前に金銭を要求する業者は詐欺の可能性

5つ目は、契約前に保証金や手数料を要求するケースです。正規の貸金業者は、融資前に金銭を要求することはありません。「保証金を振り込めば融資する」「手数料を先払いしてください」といった要求をする業者は詐欺の可能性が高いです。絶対に振り込まないでください。

金融庁の「登録貸金業者情報検索サービス」で確認できるため、登録番号・商号・所在地などから検索でき、正規の業者かどうかを確認できます。

登録番号は「関東財務局長(14)第00001号」のような形式で表記されます。カッコ内の数字は更新回数を示しており、数字が大きいほど長く営業している業者です。ただし、数字が大きいからといって必ずしも信頼できるわけではないため、他の情報も総合的に判断してください。

登録が確認できない業者は違法業者

検索サービスで登録が確認できない業者や、登録番号が偽造されている業者は違法業者です。また、登録はあるが実態が伴っていない「名義貸し」のケースもあります。登録確認に加えて、金利・契約条件・連絡先などを総合的にチェックし、少しでも疑問を感じたら利用を避けてください。

一人で悩まず、早期に対処することが重要

万が一、違法業者を利用してしまった場合は、すぐに専門機関に相談してください。主な相談先として、消費生活センター、弁護士会、警察があります。

消費生活センターは、消費者トラブル全般の相談窓口です。全国共通の電話番号「188」で最寄りのセンターにつながるため、ヤミ金融被害の相談にも対応しており、具体的な対処法をアドバイスしてもらえます。相談は無料で、秘密は厳守されます。

法テラス(日本司法支援センター)では、収入・資産が一定基準以下の方を対象に、無料法律相談を実施しています。同一問題について3回まで無料で相談でき、弁護士・司法書士費用の立替制度もあります。ヤミ金融被害の解決には法的な対応が必要なケースが多いため、早めに相談してください。

出典:法テラス公式サイト

警察への相談も有効です。警察相談ダイヤル「#9110」に電話すると、最寄りの警察署の相談窓口につながります。違法な取り立てや脅迫を受けている場合は、すぐに110番通報してください。ヤミ金融は犯罪行為であり、警察が対応します。証拠となる契約書・振込記録・メールなどを保存しておくと、相談や捜査に役立ちます。

少額(1〜5万円)だけ借りたい場合の最適な方法

少額の借入を希望する場合でも、審査の基準は高額借入と変わりません。しかし、少額に特化した選択肢を知ることで、より効率的に資金を調達できます。

アイフル・アコム・プロミスは1万円から対応

希望借入額が少ないほど審査のハードルは下がるため、少額の借入にも適しています。アイフル・アコム・プロミス・レイク・SMBCモビットはすべて1万円から対応しており、少額借入の場合でも審査は必要ですが、返済負担が軽く、無利息期間を活用すれば利息ゼロで返済できます。

少額借入のメリットは、返済負担が軽く、無利息期間を活用すれば利息ゼロで返済できる点です。給料日前の一時的な資金不足や、急な出費への対応に最適です。

少額借入でも、総量規制の範囲内であることや、返済能力があることが審査で確認されます。また、初回契約時は利用限度額が低めに設定されることが一般的です。必要最低限の金額を申込み、返済実績を積むことで、将来的に限度額を増額できます。

後払いアプリは数千円〜10万円程度の少額利用に適しているため、PayPayあと払い・メルペイスマート払い・バンドルカードなどが代表的なサービスで、買い物の支払いを翌月末まで先延ばしにできます。簡易的な審査はありますが、カードローンのような厳格な審査ではありません。

後払いアプリは現金を借りることはできませんが、食費や日用品の購入を後回しにすることで、手元の現金を他の用途に使えます。手数料は支払い方法によって異なりますが、口座振替なら無料のサービスもあります。支払い期限内に返済すれば金利は発生しないため、短期間の利用に適しています。

質屋は金利が年109.5%までと非常に高い

質屋も少額利用に向いています。ブランド品や貴金属を持っている場合、数千円〜数万円程度を即日で借りられます。審査は不要で、信用情報にも記録されません。ただし、短期間で返済できる見込みがある場合のみ利用してください。返済できない場合は質流れになりますが、追加の支払いを求められることはありません。

返済が厳しくなったときの相談窓口

一人で悩まず専門機関に相談することが重要

借入後に返済が困難になった場合は、早期に対処すれば、解決の選択肢が広がります。

日本貸金業協会は貸金業法に基づいて設立された自主規制機関で、貸金業に関する相談や苦情を無料で受け付けており、返済が困難になった場合の相談にも対応しています。協会に加盟している貸金業者との間で発生したトラブルについて、助言や情報提供を行っています。

出典:日本貸金業協会公式サイト

相談方法は電話・FAX・郵送・来訪があり、相談内容は秘密厳守されます。返済計画の見直しや、返済条件の変更について貸金業者と交渉する際のアドバイスも受けられます。ただし、日本貸金業協会は仲裁機関ではないため、直接的な解決を行うわけではありません。

同一問題について3回まで無料で相談できるため、弁護士や司法書士から専門的なアドバイスを受けられます。法テラス(日本司法支援センター)は、収入・資産が一定基準以下の方を対象に、無料法律相談を実施しています。多重債務や返済困難の相談にも対応しており、債務整理の方法についても相談できます。

出典:法テラス公式サイト

弁護士・司法書士費用の立替制度もあり、着手金や報酬を月5,000円〜10,000円の分割払いで返済できます。生活保護受給者の場合は、立替金の返済が猶予・免除される場合があります。法的な手続きが必要な場合でも、費用面の不安なく相談できる点が大きなメリットです。

全国共通の電話番号「188」で最寄りのセンターにつながるため、カードローンやヤミ金融に関する相談にも対応しており、具体的な対処法をアドバイスしてもらえます。相談は無料で、秘密は厳守されます。

消費生活センターでは、返済が困難になった場合の相談先の紹介や、債務整理の基礎知識の提供も行っています。また、違法な取り立てを受けている場合は、警察への相談を勧められることもあります。一人で悩まず、早めに相談することが解決への第一歩です。

債務整理には任意整理・個人再生・自己破産の3つの方法があるため、それぞれ特徴が異なります。ご自身の状況に合わせて、最適な方法を選択してください。

任意整理は、弁護士や司法書士が債権者と交渉し、利息のカットや返済期間の延長を行う方法です。裁判所を通さずに手続きでき、比較的短期間で解決できます。持ち家や車を手放す必要がなく、家族に知られずに手続きできる場合もあります。ただし、信用情報に5年間記録されるため、その間は新規の借入やクレジットカードの作成が困難になります。

個人再生は、裁判所に申し立てて借金を大幅に減額し、3〜5年で分割返済する方法です。住宅ローン特則を利用すれば、持ち家を残しながら債務整理できます。借金総額が5,000万円以下で、安定した収入がある方が対象です。信用情報には5〜10年間記録されます。

自己破産は返済能力がない場合の最終手段

自己破産は、裁判所に申し立てて借金を免除してもらう方法です。一定以上の財産は処分されますが、生活に必要な最低限の財産は残せます。信用情報には5〜10年間記録され、その間は新規の借入やクレジットカードの作成ができません。職業制限がある点にも注意が必要です。

出典:KSC公式サイト

審査なしで融資を行うことは法律上不可能

「審査なしで即日お金を借りたい」という希望は理解できますが、正規の金融機関が審査なしで融資を行うことは法律上不可能です。「審査なし」を謳う業者はヤミ金融である可能性が極めて高く、法外な金利や違法な取り立てのリスクがあります。金融庁の登録貸金業者情報検索サービスで必ず正規の業者かどうかを確認してください。

アイフルは最短18分、プロミスは最短3分

即日でお金を借りたい場合、大手消費者金融が最も現実的な選択肢です。原則として電話での在籍確認もありません。※お申込み状況により電話確認が必要な場合があります 初回契約時には最大30日間の無利息期間が適用される会社も多く、短期間で返済できる場合は利息負担を抑えられます。即日融資を確実に受けるには、平日14時までに申込を完了させることをおすすめします。

審査が不安な方には、質屋や生命保険の契約者貸付、後払いアプリなどの代替手段があります。これらは審査不要または簡易審査で利用でき、信用情報にも記録されません。ただし、質屋は金利が高く、契約者貸付は生命保険契約が必要、後払いアプリは現金化できないなど、それぞれ制約があります。ご自身の状況に合わせて、最適な方法を選択してください。

返済困難になったら専門機関に相談を

返済が困難になった場合は、一人で悩まず専門機関に相談してください。日本貸金業協会・法テラス・消費生活センターなどが無料で相談を受け付けています。債務整理という法的手続きも選択肢の一つです。早期に対処すれば、解決の選択肢が広がります。

出典:法テラス公式サイト

毎月の返済額が収入の25%を超えると危険

なお、借入れは計画的にご利用ください。返済シミュレーションを活用し、無理のない返済計画を立てることが重要です。返済能力を超えた借入れは避けてください。詳しくは各カードローン会社の公式サイトをご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!