佐賀銀行カードローンの審査基準|落ちる理由と通過のコツ【2026年】

カードローンを利用する際、返済方法を正しく理解していないと、思わぬ利息負担や延滞リスクを招く可能性があります。

返済方法には「約定返済」と「任意返済」の2種類があり、それぞれの特徴を理解して使い分けることが重要です。

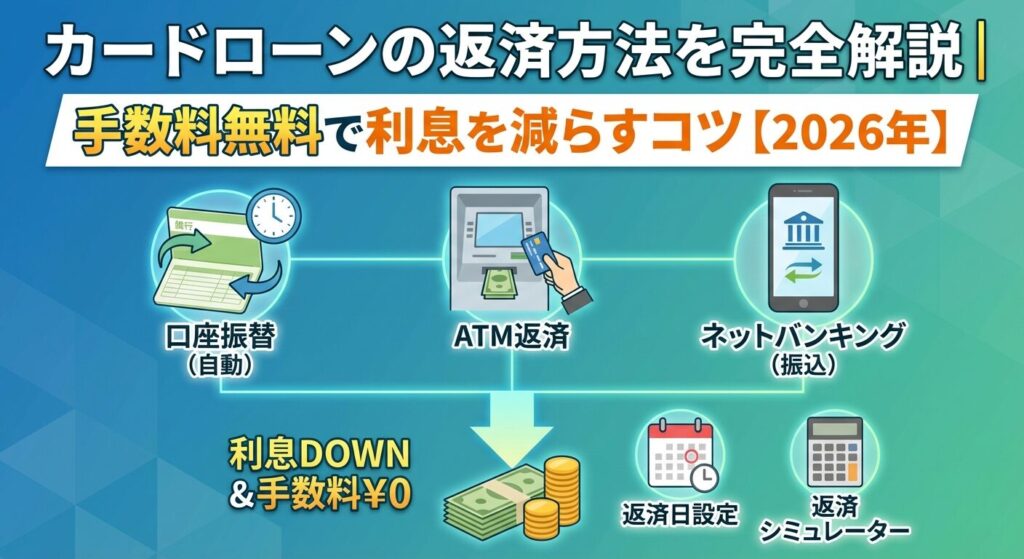

また、口座振替・ATM・インターネットバンキングといった返済手段の選択により、手数料負担や返済忘れのリスクが大きく変わります。

本記事では、カードローンの返済方法の基礎から、利息を減らすための繰り上げ返済の活用法、手数料無料で返済する方法まで、実践的な情報を網羅的に解説します。

返済シミュレーションや具体的な計算例も交えながら、あなたに最適な返済計画の立て方をお伝えします。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

カードローンの返済方法は2種類

カードローンの返済方法は、大きく分けて「約定返済」と「任意返済」の2種類があります。それぞれの特徴を正しく理解し、使い分けることで、効率的な返済が可能になります。

毎月決まった金額を返済する方法

約定返済とは、カードローン契約時に定められた返済日に返済する方法です。返済金額は借入残高に応じて決定され、多くのカードローン会社では「残高スライド方式」が採用されています。

約定返済の最大のメリットは、返済計画が立てやすく、口座振替を設定すれば返済忘れを防げる点です。

約定返済のみでは返済期間が長期化する

一方で、約定返済のみで返済を続けると、利息負担が大きくなるデメリットがあります。

追加返済で利息負担を大幅削減できる

任意返済とは、約定返済とは別に、任意のタイミングで追加返済を行う方法です。「繰り上げ返済」「臨時返済」「随時返済」とも呼ばれ、ボーナス時や余裕資金がある時に活用できます。

任意返済の最大のメリットは、返済した金額がすべて元金に充当されるため、利息負担を大幅に削減できる点です。約定返済では利息と元金の両方に充当されますが、任意返済は元金のみに充当されるため、返済効率が高まります。

多くのカードローン会社では、任意返済に手数料がかからず、1,000円単位や1円単位から返済可能です。プロミスやアイフルでは、アプリやインターネットバンキングから24時間いつでも任意返済ができます。

| 項目 | 約定返済 | 任意返済 |

| 返済義務 | 必須(毎月返済) | 任意(自由なタイミング) |

| 返済金額 | 借入残高に応じて決定 | 1,000円〜自由に設定可 |

| 充当先 | 利息+元金 | 元金のみ |

| 利息削減効果 | 通常 | 高い |

| 手数料 | 口座振替は無料 | 多くの会社で無料 |

返済の手段は3つ

カードローンの返済手段には、口座振替・ATM・インターネットバンキングの3つがあります。それぞれにメリット・デメリットがあるため、ライフスタイルや返済計画に合わせて選択することが重要です。

返済忘れを防げる最も確実な方法

口座振替は、指定した銀行口座から毎月の返済日に自動的に返済額が引き落とされる方法です。返済忘れを防げるため、延滞リスクを最小限に抑えられます。

口座振替のメリットは、手数料が無料であり、返済の手間がかからない点です。一度設定すれば、毎月自動的に返済が完了するため、忙しい方や返済管理が苦手な方に適しています。

口座残高不足で延滞リスクあり

一方で、口座残高が不足していると引き落としができず、延滞扱いになるリスクがあります。また、口座振替は約定返済のみに対応しており、任意返済には別途ATMやインターネットバンキングを利用する必要があります。

24時間いつでも返済できる利便性

ATMでの返済は、カードローン会社の専用ATMや提携コンビニATMから現金またはカードで返済する方法です。約定返済と任意返済の両方に対応しており、24時間いつでも返済できる利便性があります。

アコムやプロミスでは、自社ATMでの返済は手数料無料です。また、セブン銀行ATMやローソン銀行ATMなどのコンビニATMも利用できますが、提携ATMでは1万円以下110円、1万円超220円の手数料がかかる場合があります。

返済忘れのリスクに注意

ATM返済のデメリットは、返済日を自分で管理する必要があり、返済忘れのリスクがある点です。また、営業時間外や深夜早朝は利用できないATMもあるため、事前に確認が必要です。

外出先からでも手続き可能

インターネットバンキングでの返済は、スマートフォンアプリやパソコンから、指定口座に振り込む方法です。24時間いつでも返済でき、外出先からでも手続きが完了します。

プロミスやアイフルでは、会員専用アプリから「インターネット返済」を選択することで、手数料無料で即時返済が可能です。振込手数料は多くのカードローン会社が負担するため、利用者の負担はありません。

振込先口座の間違いに注意

インターネットバンキングのデメリットは、金融機関によっては振込手数料が発生する場合があり、また振込先口座を間違えると返済が反映されないリスクがある点です。振込先口座番号は会員ページで必ず確認しましょう。

| 返済手段 | 手数料 | 対応時間 | 返済忘れ防止 | 任意返済 |

| 口座振替 | 無料 | 返済日に自動 | ◎ | × |

| ATM | 自社ATM無料、提携ATM有料 | 24時間(一部制限あり) | △ | ◎ |

| ネットバンキング | 多くの会社で無料 | 24時間 | △ | ◎ |

カードローンの返済方式には、残高スライド方式・元利定額方式・元金定額方式の3種類があります。それぞれの仕組みを理解することで、返済計画を正確に立てられます。

借入残高に応じて返済額が変動する

残高スライド方式は、借入残高に応じて毎月の返済額が変動する方式です。多くの消費者金融や銀行カードローンで採用されており、借入残高が減るにつれて返済額も減少します。

たとえば、借入残高が50万円超の場合は月2万円、30万円超50万円以下の場合は月1万3,000円、10万円以下の場合は月3,000円といった具合に、残高に応じて返済額が段階的に減少します。

残高スライド方式のメリットは、借入残高が減るにつれて返済負担が軽減される点です。

返済期間が長期化し総利息額が増加

一方で、返済額が少なくなると返済期間が長期化するデメリットがあります。早期完済を目指す場合は、任意返済を併用することが重要です。

毎月の返済額が一定で計画が立てやすい

元利定額方式は、毎月の返済額(元金+利息)が一定となる方式です。返済計画が立てやすく、家計管理がしやすいメリットがあります。

元利定額方式では、返済初期は利息の割合が大きく、返済が進むにつれて元金の割合が増加します。たとえば、10万円を年18%で12ヶ月返済する場合、初回返済額9,168円のうち利息は約1,500円、元金は約7,668円となります。

返済初期は元金がなかなか減らない

元利定額方式は、毎月の返済額が一定のため、返済計画が立てやすい反面、返済初期は元金がなかなか減らず、総利息額が増加する傾向があります。三井住友銀行カードローンなどで採用されています。

元金が確実に減少し総利息を抑えられる

元金定額方式は、毎月の元金返済額を一定とし、それに利息を加算して返済する方式です。返済が進むにつれて利息が減少するため、毎月の返済額は徐々に減少します。

元金定額方式では、元金が確実に減少するため、総利息額を抑えられるメリットがあります。

返済初期の返済額が大きくなる

一方で、返済初期の返済額が大きくなるため、返済負担が重くなるデメリットがあります。

元金定額方式を採用しているカードローン会社は少なく、多くの会社では残高スライド方式または元利定額方式が採用されています。

| 返済方式 | 毎月の返済額 | 総利息額 | 返済計画の立てやすさ |

| 残高スライド | 残高に応じて変動 | やや多い | △ |

| 元利定額 | 一定 | 標準 | ◎ |

| 元金定額 | 徐々に減少 | 少ない | ○ |

カードローンの利息は日割り計算で算出されます。利息の計算方法を理解することで、返済計画を正確に立て、利息負担を最小限に抑えることができます。

カードローンの利息は、以下の計算式で算出されます。

利息 = 借入残高 × 年利 ÷ 365日 × 利用日数

この計算式により、借入期間が1日でも短くなれば、その分利息負担が軽減されます。たとえば、10万円を年18%で30日間借りた場合、利息は「10万円 × 18% ÷ 365日 × 30日 = 1,479円」となります。

具体的な計算例を見てみましょう。10万円を年18%で30日間借りた場合の利息は以下のように計算されます。

利息 = 100,000円 × 18% ÷ 365日 × 30日 = 1,479円

この場合、30日後に一括返済すると、返済総額は101,479円となります。一方、同じ10万円を12ヶ月かけて返済する場合、毎月の返済額は9,168円、総返済額は110,016円、総利息額は10,016円となります。

返済期間が長くなるほど利息負担が増大

このように、早期返済や繰り上げ返済を活用することが重要です。

返済日までの日割り計算で利息が決まる

一括返済を行う場合、利息は返済日までの日割り計算となります。たとえば、返済日が毎月25日の場合でも、10日に一括返済すれば、10日までの利息のみが発生します。

一括返済を希望する場合は、事前にカードローン会社に連絡し、返済日時点での正確な返済額を確認することが重要です。プロミスやアイフルでは、会員専用アプリから一括返済額を確認できます。

1,000円未満の残高は返済不要となる規定があります

また、一括返済後に1円未満の端数が残る場合がありますが、多くのカードローン会社では上記の規定があります。詳しくは各社の規約を確認しましょう。

カードローンの返済時に発生する手数料は、積み重なると大きな負担となります。手数料無料で返済する方法を活用することで、無駄なコストを削減できます。

ほぼすべての会社で手数料無料

口座振替は、ほぼすべてのカードローン会社で手数料無料です。毎月の約定返済を口座振替に設定することで、手数料負担をゼロにできます。

アコム、プロミス、アイフル、三菱UFJ銀行(バンクイック)、三井住友銀行など、主要なカードローン会社では口座振替手数料は一切かかりません。

自社ATMは手数料無料

カードローン会社の自社ATMでは、返済手数料が無料です。アコムやプロミスの自社ATMは、営業時間内であれば何度利用しても手数料はかかりません。

提携ATMでは手数料が発生する場合あり

一方、提携コンビニATM(セブン銀行、ローソン銀行、イーネット等)では、1万円以下110円、1万円超220円の手数料が発生する場合があります。ただし、三菱UFJ銀行(バンクイック)や三井住友銀行では、提携ATMでも手数料無料で利用できます。

手数料を節約するには、自社ATMを優先的に利用するか、手数料無料の提携ATMを選択することが重要です。

会員専用アプリからの返済は手数料無料

インターネットバンキングでの返済は、多くのカードローン会社で手数料無料です。プロミスやアイフルでは、会員専用アプリから「インターネット返済」を選択することで、振込手数料が無料となります。

銀行振込では手数料が発生する場合あり

ただし、銀行の振込サービスを利用して返済する場合、金融機関によっては振込手数料が発生する場合があります。振込手数料を避けるには、カードローン会社が提供するインターネット返済サービスを利用しましょう。

繰り上げ返済・一括返済で利息を減らす方法

繰り上げ返済や一括返済を活用することで、利息負担を大幅に削減できます。早期完済を目指す場合、これらの方法を積極的に活用しましょう。

返済額がすべて元金に充当される

繰り上げ返済とは、約定返済とは別に、任意のタイミングで追加返済を行う方法です。繰り上げ返済の最大のメリットは、返済した金額がすべて元金に充当されるため、利息負担を削減できる点です。

たとえば、ボーナス時に5万円を繰り上げ返済すると、その5万円分の元金が減少し、以降の利息計算の基準となる借入残高が減少します。これにより、総利息額を大幅に削減できます。

繰り上げ返済の手続きは簡単で、ATMやインターネットバンキングから任意の金額を返済するだけです。多くのカードローン会社では、1,000円単位または1円単位から繰り上げ返済が可能です。

総利息額を最小限に抑えられる

一括返済とは、借入残高を一度にすべて返済する方法です。一括返済のメリットは、返済期間が短縮され、総利息額を最小限に抑えられる点です。

事前に正確な返済額を確認する必要あり

一括返済を行う場合は、カードローン会社に連絡し、返済日時点での正確な返済額を確認することが重要です。利息は日割り計算のため、返済日によって返済額が変動します。

1,000円未満の残高は返済不要となる規定があります

また、一括返済後に1円未満の端数が残る場合がありますが、多くのカードローン会社では上記の規定があります。アコムやプロミスでは、無利息残高として処理されます。

具体的なシミュレーションで、繰り上げ返済の効果を確認しましょう。10万円を年18%で借り、12ヶ月で返済する場合、約定返済のみでは総利息額は10,016円となります。

一方、6ヶ月目に3万円を繰り上げ返済した場合、総利息額は約7,000円に削減され、約3,000円の利息を節約できます。このように、繰り上げ返済を活用することで、利息負担を大幅に軽減できます。

少額でも元金を減らすことが重要

繰り上げ返済は、ボーナス時や臨時収入があった際に積極的に活用しましょう。少額でも元金を減らすことで、長期的な利息負担を削減できます。

返済日の設定と変更方法

返済日の設定は、延滞を防ぎ、計画的な返済を実現するために重要です。返済日を適切に設定することで、返済忘れのリスクを最小限に抑えられます。

給料日直後に返済日を設定すると延滞を防げる

給料日直後であれば、口座残高に余裕があり、引き落とし不足による延滞を防げます。

たとえば、給料日が毎月25日の場合、返済日を27日や月末に設定することで、給料が入金された直後に返済が完了します。これにより、生活費に使う前に返済を済ませられるため、返済計画が立てやすくなります。

多くのカードローン会社では、返済日を複数の選択肢から選べます。アコムでは毎月6日・23日、プロミスでは5日・15日・25日・末日から選択可能です。自分の給料日に合わせて最適な返済日を選びましょう。

カードローン会社のコールセンターまたは会員専用ページから変更手続きが可能です。転職や給料日の変更により、返済日を変更したい場合は早めに手続きを行いましょう。

返済日の変更手続きは、多くの場合、翌月から適用されます。変更手続きが間に合わない場合は、当月の返済日までに返済を完了させる必要があります。

アイフルやプロミスでは、会員専用アプリから返済日の変更が可能です。手続きは数分で完了し、変更後の返済日は即座に反映されます。

返済日を忘れないためには、以下の工夫が有効です。

プロミスやアイフルでは、返済日の3日前にメールやアプリ通知でリマインドしてくれるサービスがあります。これらの機能を活用することで、返済忘れを防げます。

返済シミュレーターの使い方

返済シミュレーターを活用することで、総返済額や返済期間を事前に把握でき、無理のない返済計画を立てられます。多くのカードローン会社が公式サイトで無料のシミュレーターを提供しています。

毎月の返済額・総返済額・総利息額・返済期間・繰り上げ返済効果が確認可能です。

これらの情報を事前に把握することで、自分の収入に見合った借入額を判断でき、返済計画を立てやすくなります。

返済シミュレーターの使い方は以下の手順です。

アコム、プロミス、アイフル、三菱UFJ銀行(バンクイック)、三井住友銀行など、主要なカードローン会社では、公式サイトで返済シミュレーターを無料で利用できます。

返済計画を立てる際は、以下のポイントに注意しましょう。

手取り収入の20%以内に返済額を抑えることが重要です。返済シミュレーターを活用し、無理のない返済計画を立てることで、延滞リスクを回避し、計画的な完済を実現できます。

返済が遅れるとどうなる?

延滞すると遅延損害金と信用情報への影響が発生

返済が遅れると、遅延損害金の発生や信用情報への影響など、深刻なリスクが生じます。延滞のリスクを正しく理解し、万が一返済が遅れそうな場合は早めに対処することが重要です。

翌日から年20.0%の遅延損害金が発生します

返済日に返済ができなかった場合、翌日から遅延損害金が発生します。遅延損害金は、通常の金利よりも高い利率で計算され、多くのカードローン会社では年20.0%が適用されます。

たとえば、10万円の借入で10日遅れると遅延損害金は548円となります。遅延期間が長くなるほど、遅延損害金も増加します。

遅延損害金は、通常の利息とは別に請求されるため、返済負担が大きくなります。返済が遅れそうな場合は、早めにカードローン会社に連絡し、返済計画の見直しを相談しましょう。

61日以上の延滞で異動情報が登録されます

返済が61日以上または3ヶ月以上遅れると異動情報として登録されます。 異動情報が登録されると、以下の影響が生じます。

信用情報への影響は将来の金融取引に大きく影響

信用情報に傷がつくと、将来の金融取引に大きな影響を及ぼすため、延滞は絶対に避けるべきです。返済が困難な場合は、早めにカードローン会社に相談し、返済計画の見直しを行いましょう。

返済が遅れそうな場合は、以下の対処法を検討しましょう。

多くのカードローン会社では、返済が困難な利用者に対して、返済計画の見直しや返済額の減額に応じてくれる場合があります。延滞する前に早めに相談することが重要です。

返済が困難になった場合は、以下の相談窓口を活用しましょう。

これらの相談窓口では、返済計画の見直しや債務整理の方法について、専門家が無料でアドバイスしてくれます。一人で悩まず、早めに相談することが重要です。

返済方法を途中で変更する手続き

ライフスタイルの変化により、返済方法を途中で変更したい場合があります。多くのカードローン会社では、返済方法の変更手続きが可能です。

コールセンターまたは会員専用ページから手続き可能で翌月から適用されます。変更手続きは、通常、翌月から適用されます。

口座振替を解除する場合は、解除手続きが完了するまで口座振替が継続されるため、返済忘れに注意が必要です。解除後は、毎月の返済日までにATMで返済を行う必要があります。

アコムやプロミスでは、会員専用ページから口座振替の解除手続きが可能です。手続きは数分で完了し、解除後は自分でATMやインターネットバンキングから返済を行います。

ATM返済から口座振替に変更したい場合は、カードローン会社に口座振替の申込書を請求し、必要事項を記入して返送します。口座振替の開始は申込から1〜2ヶ月後となる場合が多いため、開始までの期間はATMで返済を続ける必要があります。

口座振替で返済忘れを防ぎ手数料負担もゼロ

口座振替に変更することで、返済忘れを防ぎ、手数料負担をゼロにできます。返済管理が苦手な方や、忙しくてATMに行く時間がない方には、口座振替がおすすめです。

プロミスやアイフルでは、会員専用アプリから口座振替の申込が可能です。申込後、金融機関の審査を経て、口座振替が開始されます。

返済方法の変更手続きの流れは以下の通りです。

返済方法の変更手続きは、通常、無料で行えます。変更手続きに不明点がある場合は、カードローン会社のコールセンターに問い合わせましょう。

返済方法で選ぶおすすめのカードローン会社5社

返済方法の利便性や手数料の有無は、カードローン会社によって異なります。ここでは、返済方法の観点からおすすめのカードローン会社5社を紹介します。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

プロミスは、金利年2.5%~18.0%と大手消費者金融の中で長期・高額借入で強みがあります。最短3分のスピーディーな審査が特徴※お申込時間や審査によりご希望に添えない場合がございます。で、急な資金需要にも対応できます。

無利息期間は初回利用翌日から起算

※メールアドレス登録とWeb明細利用の登録が必要です。無利息期間は初回利用翌日から起算されるため、契約後すぐに借入しなくても無利息期間を有効活用できます。※メールアドレス登録とWeb明細利用の登録が必要です。18歳から申込可能(高校生除く)で、若年層にも利用しやすいカードローンです。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

返済方法は、口座振替・ATM・インターネットバンキングの3つから選択でき、自社ATMでの返済は手数料無料です。原則電話による在籍確認なしのため、職場への電話を避けたい方にもおすすめです。

PR:プロミス

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 職場在籍確認 | 100%連絡なし(電話による勤務先への在籍確認100%なし・書面や申告内容で確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回契約の翌日から最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認100%なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

アコムは、2026年1月6日より金利を引き下げ、年2.4%-17.9%となりました。1〜800万円の借入に対応し、最短20分のスピード審査で即日融資(※a)が可能です。

自社ATMでの返済は手数料無料

返済方法は、口座振替・ATM・インターネットバンキングの3つから選択でき、自社ATMでの返済は手数料無料です。契約翌日から初回最大30日間無利息のため、初回利用者にもおすすめです。

電話によるお勤め先への在籍確認100%なし(書面確認)のため、職場への電話を避けたい方にも適しています。カードレス契約を選択すれば、原則、郵送物なしで契約できます。

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

アイフルは、最短18分で審査完了し、原則電話による在籍確認なしで契約できます。※お申込み時間や審査状況によりご希望にそえない場合があります。※お申込み状況により電話確認が必要な場合があります 2025年オリコン顧客満足度調査で総合1位、初回利用2年連続1位を獲得(※1)しており、利用者からの評価が高いカードローン会社です。

自社ATMでの返済は手数料無料

返済方法は、口座振替・ATM・インターネットバンキングの3つから選択でき、自社ATMでの返済は手数料無料です。WEB完結で原則、郵送物なし※WEB契約時「カードレス」「口座振替」選択時のため、家族に知られずに契約できます。

契約翌日から初回最大30日間無利息のため、短期間の借入を検討している方にもおすすめです。1〜800万円の借入に対応※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。しており、幅広いニーズに応えられます。

※1出典:アイフル顧客満足度調査

PR:アイフル

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ銀行カードローンの基本情報 | |

| 商品名 | 三菱UFJ銀行のカードローン「バンクイック」 |

| 実質年率 | 年1.4%〜14.6% ※利用限度額に応じた利率。金融情勢等により随時変動します。 |

| 限度額 | 10万円〜800万円(10万円単位) ※利用限度額は申込時の審査結果により決定。 |

| 遅延損害金(年率) | 遅延損害金年率(保証会社の保証料を含む年率)により1年を365日とし、日割で計算 ※出典:バンクイック ローン規定 |

| 返済方式 | 毎回返済日時点の借入残高に応じた最少返済額を設定 ※返済額は借入残高と借入利率に応じて変動。詳細は公式「商品詳細」ページを参照。 |

| 返済期間・返済回数 | 利用期間:1年(原則として審査のうえ自動更新) |

| 各回の返済期日 | ①毎月指定日返済(希望の指定日を選択) ②35日ごとの返済(初回は借入翌日から35日目、2回目以降は直近返済日翌日から35日目) ※自動支払いによるご返済の場合は①毎月指定日返済のみ。 ※返済期日が土・日・祝日等の場合は、翌平日窓口営業日となります。 |

| 担保・連帯保証人 | 不要 ※保証会社(アコム㈱)の保証をご利用いただきますので、保証人は必要ありません。 |

| 融資スピード | 最短翌営業日(審査回答は最短当日) ※お申込みの曜日・時間帯等によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満の国内に居住する個人 ※原則安定した収入があるお客さま。保証会社(アコム㈱)の保証を受けられるお客さま。 ※外国人のお客さまは永住許可を受けている方が対象。 |

| 在籍確認 | - |

| 郵送物 | 選択可(カードレスも選択可能) |

| 無利息期間 | なし |

| 借入方法 | 振込(本人名義の普通預金口座へ)、ATM(当行ATM・セブン銀行ATM・ローソン銀行ATM・イーネットATM) ※ATM利用手数料無料。カードレスの場合はATM利用不可。 |

| 商号 | 株式会社三菱UFJ銀行 保証会社:アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

三菱UFJ銀行のバンクイックは、上限金利14.6%と銀行カードローンならではの低金利を実現しています。1〜800万円の借入に対応し、カードレス選択で原則、郵送物なしで契約できます。※詳しくは公式サイトをご確認ください

コンビニATM手数料無料

コンビニATM手数料無料のため、返済時の手数料負担がありません。三菱UFJ銀行口座がなくても申込可能で、幅広い方が利用できます。

返済方法は、口座振替・ATM・インターネットバンキングの3つから選択でき、提携ATMでも手数料無料で利用できます。低金利で返済負担を抑えたい方におすすめです。

PR:三菱UFJ(バンクイック)

出典: 三井住友銀行公式サイト

| 三井住友銀行カードローンの基本情報 | |

| 商品名 | 三井住友銀行カードローン |

| 実質年率 | 年1.5%〜14.5% ※契約極度額に応じてお借入利率が設定されます。借入利率は変動金利で、金融情勢等により見直しされる場合があります。 |

| 限度額 | 10万円〜800万円(10万円単位) |

| 遅延損害金(年率) | 年19.94% |

| 返済方式 | 残高スライド方式 ※約定返済時の借入残高に応じて約定返済金額が変わります。 |

| 返済期間・返済回数 | 契約期間:5年(契約期間満了後、審査のうえ5年ごとに自動更新) |

| 各回の返済期日 | 毎月5日・15日・25日・月末から選択 ※当日が銀行休業日の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※SMBCコンシューマーファイナンス株式会社が保証(保証料不要)。 |

| 融資スピード | 最短翌営業日 ※審査結果のご連絡は、本人確認書類ご提出後、最短で当日。土日にお申込の場合は3〜5日後。 |

| 貸付対象者(申込条件) | 満20歳以上69歳以下で原則安定した収入のある方 ※当行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方。 ※年金収入のみの方はご利用いただけません。 |

| 在籍確認 | 電話確認あり ※お勤め先等へお電話にてお申込のご確認をさせていただく場合があります。 |

| 郵送物 | カードレス可 ※カードレスの場合、ATMはご利用いただけません。 |

| 無利息期間 | なし |

| 借入方法 | ATM(当行ATM・提携コンビニATM)、SMBCダイレクト(振込) ※ATM利用手数料無料。カードレスの場合はATMご利用不可。 |

| 商号 | 株式会社三井住友銀行 保証会社:SMBCコンシューマーファイナンス株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 三井住友銀行の特徴

✓ メガバンクならではの低金利(年1.5%-14.5%)

✓ 最大800万円まで借入可能

✓ カードレス対応で郵送物なし可

✓ 三井住友銀行ATM・提携コンビニATM手数料無料

※三井住友銀行ATM、イーネットATM、ローソン銀行ATM、セブン銀行ATM、ゆうちょATMで手数料無料

✓ 三井住友銀行の口座があれば即日融資可能

三井住友銀行カードローンは、メガバンクならではの低金利(年1.5%-14.5%)を実現しています。1〜800万円の借入に対応し、カードレス対応で原則、郵送物なしで契約できます。※詳しくは公式サイトをご確認ください

全国銀行・コンビニATM手数料無料

全国銀行・コンビニATM手数料無料のため、返済時の手数料負担がありません。三井住友銀行の口座があれば即日融資可能で、急な資金需要にも対応できます。※お申込み状況により異なります

返済方法は、口座振替・ATM・インターネットバンキング・アプリの4つから選択でき、提携ATMでも手数料無料で利用できます。低金利で返済負担を抑えたい方におすすめです。

PR:三井住友銀行

カードローンの返済方法は、約定返済と任意返済の2種類があり、それぞれの特徴を理解して使い分けることが重要です。約定返済は毎月の決まった返済で、口座振替を設定すれば返済忘れを防げます。一方、任意返済は繰り上げ返済や一括返済として活用でき、元金を直接減らすことで利息負担を大幅に削減できます。

返済手段は、口座振替・ATM・インターネットバンキングの3つがあります。口座振替は手数料無料で返済忘れを防げるため、約定返済に適しています。ATMやインターネットバンキングは、任意返済に便利で、24時間いつでも返済できる利便性があります。手数料を節約するには、自社ATMや手数料無料の提携ATMを活用しましょう。

返済方式には、残高スライド方式・元利定額方式・元金定額方式の3種類があり、それぞれに特徴があります。残高スライド方式は借入残高に応じて返済額が変動し、元利定額方式は毎月の返済額が一定となります。自分のライフスタイルや返済計画に合わせて、最適な返済方式を選択しましょう。

利息は日割り計算で算出されるため、返済期間が短いほど利息負担が軽減されます。 10万円を年18%で12ヶ月返済する場合、総利息額は10,016円となりますが、繰り上げ返済を活用することで利息を大幅に削減できます。返済シミュレーターを活用し、事前に総返済額を把握することで、無理のない返済計画を立てられます。

延滞すると遅延損害金と信用情報への影響が発生

返済が遅れると、遅延損害金の発生や信用情報への影響など、深刻なリスクが生じます。 返済が困難になった場合は、早めにカードローン会社に相談し、返済計画の見直しを行いましょう。日本貸金業協会や消費生活センター、法テラスなどの相談窓口も活用できます。

返済方法の利便性や手数料の有無は、カードローン会社によって異なります。アコム、アイフル、プロミス、三菱UFJ銀行(バンクイック)、三井住友銀行など、主要なカードローン会社では、手数料無料の返済方法が充実しています。自分のライフスタイルに合わせて、最適なカードローン会社を選びましょう。

計画的にご利用ください

なお、借入れは計画的にご利用ください。返済シミュレーションを活用し、無理のない返済計画を立てることで、延滞リスクを回避し、計画的な完済を実現できます。返済能力を超えた借入れは避け、ご自身の収入に見合った借入額を選択することが重要です。返済にお困りの方は、消費生活センターや法テラスにご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!