アコムの在籍確認は電話なし?書類で完結する方法【2026年最新】

「お金が必要なのに審査に通らない」「即日融資してくれる業者を探している」そんなとき、SNSやネット広告で見かける「審査なし」「誰でも借りられる」という言葉に惹かれていませんか。

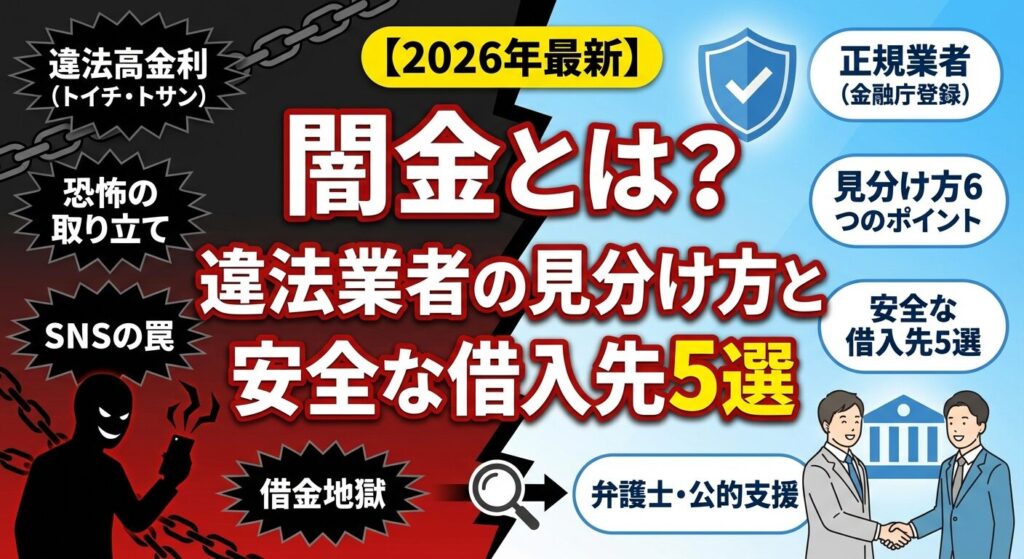

しかし、そうした甘い言葉の裏には、法外な金利と違法な取り立てで人生を破壊する闇金が潜んでいます。

闇金は法外な金利で人生を破壊します

闇金は貸金業登録を行わず、出資法の上限金利(年20%)を大幅に超える違法な利息を請求する犯罪組織です。

一度手を出してしまうと、返済不能に陥り、家族や職場にまで被害が拡大する恐れがあります。

この記事では、闇金の実態と見分け方、被害に遭った時の対処法、そして安全に借りられる正規のカードローン会社を徹底解説します。

お金に困っていても、闇金以外の選択肢は必ずあります。正しい知識を身につけ、安全な資金調達を実現しましょう。

目次

闇金は貸金業登録なしで違法な金利で貸付を行う犯罪組織です。法律で定められた上限金利を無視し、返済不能に陥るほどの高額な利息を請求します。

正規の貸金業者は財務局長または都道府県知事の登録を受け、利息制限法・出資法の範囲内で営業しています。一方、闇金はこうした法規制を一切無視し、暴力的な取り立てや個人情報の悪用など、違法行為を繰り返す犯罪組織です。

貸金業には財務局長または都道府県知事の登録が必須です。登録業者には「関東財務局長(○)第○○○○○号」のような登録番号が付与され、金融庁の「登録貸金業者情報検索サービス」で確認できます。

闇金はこの登録を行わず、または偽造した登録番号を使用して営業しています。登録なしで貸金業を営むこと自体が貸金業法違反であり、10年以下の懲役もしくは3,000万円以下の罰金、またはその両方が科されます。

登録番号が偽造されている可能性があります

「登録番号があるから安心」と思っても、番号が偽造されている可能性があるため、必ず金融庁の検索サービスで実在する登録番号かを確認する必要があります。検索してヒットしない、または業者名と登録番号が一致しない場合は、闇金である可能性が極めて高いです。

闇金の金利は「トイチ」「トサン」「トゴ」といった隠語で表現されます。トイチは「10日で1割」で年利約365%です。10万円を借りた場合、1年後には36万5,000円の利息が発生し、元本と合わせて46万5,000円を返済しなければなりません。トサンは年利約1,095%、トゴは年利約1,825%に達します。

正規の貸金業者の上限金利は利息制限法により年15%〜20%と定められており、闇金の金利がいかに異常かがわかります。10万円を年18%で1年間借りた場合の利息は約1万8,000円ですが、トイチでは36万5,000円と約20倍の差があります。

さらに悪質なケースでは、「1週間で3割」「5日で5割」といった超短期・超高金利の貸付も存在します。こうした金利では、どれだけ返済しても元本が減らず、雪だるま式に借金が膨らんでいきます。

出資法では年20.0%を超える利息受取を禁止しており、違反した場合は5年以下の懲役もしくは1,000万円以下の罰金、またはその両方が科されます。

また、利息制限法では借入元本に応じて上限金利が定められています。元本10万円未満は年20%、10万円以上100万円未満は年18%、100万円以上は年15%が上限であり、これを超える利息契約は無効です。

貸金業法では、登録なしでの貸金業営業を禁止しているほか、取り立て行為の規制(21時〜8時の取り立て禁止、勤務先への連絡禁止など)、契約書面・受取証書の交付義務などが定められています。闇金はこれらすべての規制を無視して営業しているため、明確な犯罪行為です。

闇金との契約は法的に無効で返済義務なし

重要なのは、闇金との契約は法的に無効であり、利息はもちろん元本すら返済する義務がないという点です。最高裁判所の判例(平成20年6月10日判決)でも、違法な高金利での貸付契約は公序良俗に反し無効であると判断されています。

闇金の恐ろしい実態

闇金被害は金銭的な損失だけでなく、精神的苦痛や社会的信用の失墜など、人生全体に深刻な影響を及ぼします。ここでは、実際に発生している5つの典型的な被害パターンを解説します。

一度関わると抜け出すことが極めて困難

これらの被害例を知ることで、「少額だから大丈夫」「すぐに返せば問題ない」という甘い考えがいかに危険かを理解できるでしょう。闇金は最初から返済不能にさせることを目的としており、一度関わると抜け出すことが極めて困難です。

トイチで5万円を借りると10日後に5,000円の利息が発生します。元本を返済できず利息だけを払い続けると、1ヶ月で1万5,000円、1年で18万円もの利息を支払うことになります。

返済しても元本が減らない仕組みです

さらに悪質なのは、返済しても元本が減らない仕組みです。闇金は「今回は利息分だけでいい」と言って元本返済を先延ばしにし、利息だけを延々と搾取し続けます。被害者が「元本を返したい」と申し出ても、「今は受け取れない」「手数料が必要」などと理由をつけて拒否します。

実際の被害事例では、当初3万円を借りただけなのに、半年後には利息の支払いだけで50万円以上になっていたケースもあります。返済のために別の闇金から借りる「自転車操業」に陥ると、複数の闇金から同時に取り立てを受け、完全に生活が破綻します。

正規の貸金業者であれば、利息制限法により利息は年15%〜20%に制限され、返済すれば確実に元本が減っていきます。闇金の金利がいかに異常で、返済不可能な設計になっているかがわかります。

貸金業法では21時〜8時の取り立てや勤務先への連絡を禁止していますが、闇金はこれらを日常的に行います。

深夜や早朝に何度も電話をかけて精神的に追い詰めたり、勤務先に「○○さんは借金を踏み倒している」と虚偽の情報を流したりします。自宅や勤務先に押しかけて大声で怒鳴る、玄関に張り紙をする、近隣住民に借金の事実を言いふらすなどの嫌がらせも頻発しています。

職場解雇や引っ越しを余儀なくされるケースも

さらに悪質なケースでは、救急車や消防車、デリバリーサービスを勝手に呼びつける「押しかけ業務妨害」、SNSで個人情報を晒す「ネット私刑」なども行われています。これらはすべて刑法上の脅迫罪、業務妨害罪、名誉毀損罪に該当する犯罪行為です。

こうした取り立てにより、被害者は職場を解雇されたり、近隣住民との関係が悪化して引っ越しを余儀なくされたりするケースもあります。精神的なストレスから体調を崩し、日常生活が送れなくなる被害者も少なくありません。

闇金は銀行口座の譲渡を強要し犯罪に悪用します。「返済の代わりに口座を譲ってくれれば借金をチャラにする」と持ちかけ、キャッシュカードや通帳を騙し取ります。譲渡された口座は振り込め詐欺などの犯罪に使用され、被害者は犯罪収益移転防止法違反で逮捕される可能性があります。

闇バイトに加担させられ逮捕されるリスク

また、「簡単な仕事で借金を返済できる」と称して、特殊詐欺の「受け子」や「出し子」、違法薬物の運搬など、いわゆる「闇バイト」に加担させるケースも増加しています。被害者は犯罪の実行犯として逮捕され、前科がつくだけでなく、被害弁償の責任まで負わされます。

個人情報は名簿業者に売却され、他の闇金や詐欺グループに流出することもあります。一度流出した個人情報は回収が困難で、長期間にわたって二次被害に悩まされる可能性があります。

正規の貸金業者は、個人情報保護法に基づき厳格に情報を管理し、目的外使用は一切行いません。個人情報の悪用は闇金特有の被害であり、金銭的損失以上に深刻な人生の破壊につながります。

貸金業法では第三者への弁済要求を禁止していますが、闇金は家族や職場、友人・知人にまで取り立てを行います。

家族に対しては「息子さんが借金を返さない」「娘さんの代わりに払ってほしい」と連絡し、精神的に追い詰めます。高齢の親に対して執拗に電話をかけ、認知症などで判断力が低下している場合には金銭を騙し取るケースもあります。

家族や第三者に法的な返済義務はありません

職場への取り立ては、被害者の社会的信用を破壊します。上司や同僚に「○○さんは借金を踏み倒している」と虚偽の情報を伝え、職場に居づらくさせて退職に追い込みます。実際に解雇されるケースもあり、収入を失うことでさらに返済が困難になる悪循環に陥ります。

友人や知人の連絡先を申込時に聞き出し、「あなたの友人が借金を返さない」と連絡することもあります。これにより人間関係が破壊され、社会的孤立に追い込まれます。

重要なのは、家族や第三者には法的な返済義務が一切ないという点です。闇金が「家族だから払う義務がある」と主張しても、連帯保証人でない限り支払う必要はありません。しかし、法律知識がない被害者の家族は、闇金の脅しに屈して支払ってしまうケースが多いのが現状です。

闇金被害で最も深刻なのが精神的苦痛です。法外な金利による返済不能、違法な取り立て、家族や職場への被害拡大といった複合的なストレスにより、被害者は極度の精神的苦痛を味わいます。

常に返済のことが頭から離れず、不眠や食欲不振、動悸、めまいなどの身体症状が現れます。うつ病や不安障害、パニック障害などの精神疾患を発症するケースも多く、日常生活や仕事に支障をきたします。

自殺を考える被害者も少なくありません

闇金からの電話に怯え、着信音が鳴るだけで恐怖を感じるようになります。外出することも怖くなり、自宅に引きこもる被害者もいます。家族や友人に相談できず、孤立感を深めることで、さらに精神状態が悪化します。

最悪のケースでは、返済の見通しが立たず、取り立てから逃れる方法も見つからないことから、自殺を考える被害者もいます。警察庁の統計によると、多重債務を原因とする自殺者は年間数百人に上り、その中には闇金被害者も含まれています。

闇金問題は必ず解決できます

重要なのは、闇金問題は必ず解決できるという事実です。弁護士や司法書士に相談すれば、闇金との交渉や法的措置により取り立てを止めることができます。一人で抱え込まず、専門家に相談することが精神的苦痛から解放される第一歩です。

2026年最新の闇金手口

闇金の手口は時代とともに進化しています。従来の「事務所に呼び出す」「自宅に取り立てに来る」といったイメージとは異なり、2026年現在の闇金はSNSやインターネットを駆使した巧妙な手口を使っています。

若年層をターゲットにした新手口が増加中

特に若年層をターゲットにした新しい形態の闇金が増加しており、「これは闇金ではない」と誤認させる巧妙な仕組みになっています。金融庁や警察庁も注意喚起を行っていますが、被害は後を絶ちません。

SNS上の「個人間融資」は100%闇金です。TwitterやInstagram、TikTokなどで「審査なし」「即日融資」といった投稿を見かけたら、闇金の可能性が極めて高いです。

個人を装っていますが、実態は組織的な闇金です。「個人だから金利は安い」「友達感覚で貸し借り」と親しみやすさを演出しますが、実際には法外な金利を請求され、返済できないと違法な取り立てが始まります。

担保として裸の写真を要求されるケースも

マッチングアプリを悪用したケースも報告されています。恋愛感情を利用して近づき、「困っているなら助けてあげる」と貸付を持ちかけます。相手を信頼させた上で高金利の貸付を行い、返済できないと豹変して脅迫的な取り立てを行います。

個人間融資では、担保として裸の写真や動画を要求されるケースもあります。返済できないと「写真をSNSで拡散する」と脅迫され、性的な行為を強要される被害も発生しています。これは貸金業法違反だけでなく、脅迫罪、強要罪、リベンジポルノ防止法違反などの重大犯罪です。

金融庁は「個人であっても、反復継続する意思をもって金銭の貸付けを行うことは、貸金業法上の『貸金業』に該当します」と明言しており、登録なしで行えば違法です。SNSでの個人間融資は100%闇金と考えるべきです。

先払い買取は実質的に高金利の貸付です。商品を買い取ると称して現金を渡し、後日商品を送らせる仕組みです。例えば、5万円を受け取った後、7万円相当の商品を送るよう要求されます。この差額2万円が実質的な利息であり、年利換算すると数百%に達します。

「後払い現金化」も同様の手口です。商品を後払いで購入させ、その商品を業者が買い取ることで現金を渡します。購入代金と買取価格の差額が実質的な利息となり、法外な金利になります。

金融庁は実質的に貸金業に該当と明言

これらの手口は「貸金業ではない」と主張していますが、金融庁は「実質的には貸金業に該当し、登録なしで行えば違法」との見解を示しています。2023年以降、先払い買取業者の摘発が相次いでおり、利用者も犯罪に加担したとみなされる可能性があります。

先払い買取・後払い現金化の特徴は、申込のハードルが低いことです。「審査なし」「即日振込」「スマホ完結」と謳い、若年層や主婦層をターゲットにしています。しかし、一度利用すると法外な支払いを要求され、返済できないと違法な取り立てが始まります。

商品を送らなかった場合、「詐欺罪で訴える」と脅されるケースもありますが、そもそも契約自体が違法なため、利用者に刑事責任が問われることはありません。弁護士や司法書士に相談すれば、支払いを止めることができます。

給与ファクタリングは貸金業に該当すると金融庁が2020年3月に見解を示しました。給与債権を買い取ると称して現金を渡し、給料日に手数料を上乗せした金額を支払わせる仕組みですが、実態は高金利の貸付です。

例えば、給料日の10日前に5万円を受け取り、給料日に5万5,000円を支払う契約を結んだ場合、5,000円の手数料は実質的な利息です。10日間で5,000円の利息は年利換算で約365%となり、出資法の上限金利(年20%)を大幅に超えます。

勤務先に連絡され解雇されるリスクあり

給与ファクタリング業者は、勤務先に給与債権の存在を確認するとして在籍確認を行います。返済できないと勤務先に連絡し、「給与を直接こちらに振り込んでほしい」と要求するケースもあります。これにより職場に借金の事実が知られ、解雇されるリスクがあります。

給与ファクタリングは2020年以降、警察の摘発が相次いでおり、多くの業者が廃業に追い込まれています。しかし、名前を変えて営業を続ける業者もいるため、「給与の買取」「給料前借り」といった言葉を見かけたら、闇金と疑うべきです。

ソフト闇金も違法な高金利で貸付を行う闇金です。「優しい闇金」「相談に乗ってくれる」と宣伝し、闇金に抵抗がある人をターゲットにしていますが、金利は週利10%〜20%が一般的で、年利換算すると520%〜1,040%に達します。

返済できなくなると態度が豹変します

ソフト闇金の特徴は、初回は少額(1万円〜5万円程度)を貸し付け、期日通りに返済すれば次回は限度額を上げるという手法です。最初は「優しい対応」で信頼させ、借入額が増えた段階で返済不能に追い込みます。

返済できなくなると、態度が豹変します。「ソフト」を名乗っていても、最終的には違法な取り立て、個人情報の悪用、家族や職場への嫌がらせなど、通常の闇金と同じ被害に遭います。「ソフト」という言葉は被害者を油断させるための罠にすぎません。

ソフト闇金の中には、公式サイトを持ち、あたかも正規の業者のように見せかけているケースもあります。しかし、貸金業登録番号の記載がない、または偽造された番号を使用しているため、金融庁の検索サービスで確認すれば違法業者と判明します。

「ソフトだから安全」「少額だから大丈夫」という考えは危険です。ソフト闇金も通常の闇金と同様に違法業者であり、一度関わると深刻な被害に遭う可能性が高いです。

闇金と正規業者の見分け方

闇金被害を防ぐためには、正規の貸金業者と闇金を見分ける知識が不可欠です。闇金は巧妙に正規業者を装っていますが、いくつかのチェックポイントを確認することで識別できます。

ここでは、金融庁や日本貸金業協会が推奨する6つのチェックポイントを解説します。これらを確認することで、闇金に騙されるリスクを大幅に減らすことができます。

正規業者には「関東財務局長(14)第00001号」のような登録番号が必須です。登録番号を確認したら、金融庁の「登録貸金業者情報検索サービス」で検索します。検索方法は、金融庁のウェブサイトにアクセスし、登録番号または業者名を入力するだけです。検索結果に業者名・所在地・電話番号が表示されれば、正規の登録業者です。

実在する登録番号を勝手に使用するケースも

注意すべきは、闇金が実在する登録番号を勝手に使用しているケースです。検索結果の業者名や所在地が、申込先の業者と一致しているかを必ず確認してください。名前が似ているだけで別の業者である可能性もあります。

また、登録番号のカッコ内の数字は更新回数を示しています。「(1)」は登録から3年以内の新しい業者、「(10)」以上は30年以上営業している老舗業者です。数字が大きいほど営業歴が長く、信頼性の目安になります。

登録番号が記載されていない、検索してもヒットしない、業者名が一致しない場合は、闇金である可能性が極めて高いです。絶対に申し込まず、金融庁や警察に情報提供することをおすすめします。

正規業者の金利は必ず年20%以内です。利息制限法では、借入元本に応じて上限金利が定められています。元本10万円未満は年20%、10万円以上100万円未満は年18%、100万円以上は年15%が上限です。

出資法では、貸金業者が年20.0%を超える利息を受け取ることを禁止しており、違反した場合は刑事罰の対象となります。したがって、正規の貸金業者の金利は必ず年20%以内に収まります。

週利や月利表示は闇金の可能性が高い

闇金は「週利10%」「10日で3割」といった表現で金利を提示します。これらを年利換算すると数百%〜数千%に達し、明らかに違法です。金利表示が年利ではなく週利や月利の場合、または具体的な金利が明示されていない場合は、闇金の可能性が高いです。

正規の貸金業者は、貸金業法により契約前に金利を明示する義務があります。公式サイトや広告に「年○%〜○%」と明記されているはずです。金利が曖昧な業者、または「相談に応じます」と具体的な数字を示さない業者は避けるべきです。

大手消費者金融の金利は年3%〜18%程度、銀行カードローンは年1.5%〜15%程度が一般的です。これを大幅に超える金利を提示する業者は、闇金と判断してください。

正規業者は営業所ごとに固定電話番号が必須です。公式サイトや広告には必ず固定電話番号(03、06などの市外局番で始まる番号)が記載されているはずです。

携帯電話番号のみの業者は闇金の可能性大

闇金は固定電話番号を持たず、携帯電話番号(090、080、070で始まる番号)のみで営業しているケースが多いです。携帯電話は契約者の特定が難しく、摘発を逃れやすいため、闇金が好んで使用します。

連絡先が携帯電話番号のみの業者は、闇金の可能性が極めて高いです。「個人間融資」を装う闇金も、携帯電話番号しか教えません。固定電話番号の記載がない業者には絶対に連絡しないでください。

ただし、固定電話番号があるからといって安心はできません。闇金の中には、レンタルオフィスの固定電話番号を使用したり、IP電話で固定電話番号風の番号を取得したりするケースもあります。固定電話番号の確認だけでなく、登録番号の確認も必ず行ってください。

正規の貸金業者は、公式サイトに会社概要として本社所在地、代表者名、固定電話番号、登録番号を明記しています。これらの情報が不足している業者は、闇金の可能性が高いと判断すべきです。

正規業者は契約書面と受取証書の交付が義務です。貸金業法第17条および第18条により、貸金業者は契約時に契約書面を、返済時に受取証書を交付する義務があります。契約書面には、貸付金額、金利、返済方法、返済期間、遅延損害金などが明記されていなければなりません。

契約書や領収書を発行しない業者は闇金

闇金は契約書や領収書を発行しません。口頭での約束だけで貸付を行い、後から「そんな約束はしていない」と主張して法外な金額を請求します。証拠が残らないため、被害者は不利な立場に追い込まれます。

契約書を発行しても、内容が曖昧だったり、金利が明記されていなかったりする場合も闇金の可能性が高いです。正規の貸金業者の契約書は、貸金業法に基づいた詳細な内容が記載されており、控えが必ず交付されます。

返済時に領収書を発行しない業者も危険です。領収書がないと、返済した証拠が残らず、「まだ返済していない」と言いがかりをつけられる可能性があります。正規の業者は、返済のたびに受取証書を発行するか、会員ページで返済履歴を確認できるようになっています。

「契約書は後で送る」「領収書は不要でしょ」と言う業者は、闇金の可能性が極めて高いです。契約書・領収書の発行を渋る業者とは絶対に取引しないでください。

正規業者は貸金業法により広告・勧誘方法が規制されています。正規の業者がこうした表現を使うことはありません。

身に覚えのない勧誘はすべて無視

闇金は、SNSのダイレクトメッセージ、メール、ダイレクトメールで無差別に勧誘を行います。「お金に困っていませんか」「即日融資可能」「他社で断られた方も歓迎」といったメッセージが届いたら、闇金の可能性が高いです。

正規の貸金業者は、本人が申し込まない限り、勝手にDMやメールを送ることはありません。個人情報保護法により、本人の同意なく連絡先を取得・使用することは禁止されています。身に覚えのない勧誘は、すべて無視してください。

電柱やガードレール、公衆トイレなどに貼られた「お金貸します」といった張り紙も闇金です。正規の業者がこうした方法で広告することはありません。電話番号が携帯電話番号であることがほとんどで、明らかに違法業者です。

正規の貸金業者は、テレビCM、新聞広告、公式サイト、比較サイトなど、正規のメディアで広告を行います。怪しい方法で勧誘してくる業者は、すべて闇金と判断してください。

正規業者は必ず審査を行うことが義務です。貸金業法第13条では、貸金業者は借り手の返済能力を調査しなければならないと定められています。年収、他社借入状況、信用情報などを確認し、返済能力がないと判断した場合は貸付を断ります。

審査なしで貸付を行う業者は闇金です

一部の中小消費者金融は、大手より審査が柔軟な場合もありますが、明言することはありません。

「他社で断られた方も歓迎」「総量規制オーバーでもOK」といった表現も危険です。総量規制は貸金業法で定められた規制であり、正規の貸金業者がこれを無視することはありません。総量規制オーバーでも貸付を行うと宣伝する業者は、闇金です。

正規の貸金業者は、「安定した収入がある方」「20歳以上の方」といった申込条件を明記し、審査があることを明示しています。審査のハードルが極端に低い、または審査がないと宣伝する業者は、すべて闇金と判断してください。

闇金被害に遭ってしまった場合でも、適切に対処すれば必ず解決できます。重要なのは、一人で抱え込まず、専門家や公的機関に相談することです。

闇金との契約は法的に無効で返済義務なし

闇金との契約は法的に無効であり、利息はもちろん元本すら返済する義務がありません。弁護士や司法書士に依頼すれば、取り立てを止め、支払った金銭の返還を求めることも可能です。ここでは、具体的な相談先と解決手順を解説します。

弁護士・司法書士が受任通知を送付すれば取り立ては即座に停止します。法律の専門家が介入することで、闇金からの取り立てを即座に止めることができます。弁護士・司法書士が受任通知を送付すれば、貸金業法により闇金は本人に直接連絡することが禁止されます。

闇金対応の費用相場は、1社あたり5万円〜10万円程度です。複数の闇金から借入がある場合は、2社目以降は割引になる事務所もあります。「費用が高額で払えない」と心配する方も多いですが、多くの事務所が分割払いに対応しています。

法テラス利用で月5,000円〜の分割返済可能

法テラス(日本司法支援センター)を利用すれば、収入・資産が一定基準以下の方は無料で法律相談を受けられます。弁護士・司法書士費用の立替制度もあり、月5,000円〜10,000円の分割返済が可能です。生活保護受給者は、立替金の返済が猶予・免除される場合もあります。

弁護士・司法書士に依頼すると、闇金との交渉、警察への被害届提出のサポート、支払った金銭の返還請求などを行ってくれます。闇金は法律の専門家が介入すると、摘発を恐れて取り立てを止めるケースがほとんどです。

相談先を選ぶ際は、闇金対応の実績が豊富な事務所を選ぶことが重要です。日本弁護士連合会や日本司法書士会連合会のウェブサイトで、闇金被害に対応している事務所を検索できます。初回相談無料の事務所も多いので、まずは相談してみることをおすすめします。

闇金被害は出資法違反・貸金業法違反などの刑事事件です。最寄りの警察署の生活安全課、またはサイバー犯罪相談窓口に相談してください。闇金被害は、出資法違反、貸金業法違反、脅迫罪、恐喝罪などの刑事事件として扱われます。

警察に相談する際は、闇金とのやり取りの証拠を持参してください。契約書、振込明細、メールやLINEのやり取り、通話録音などが証拠になります。証拠が多いほど、警察が動きやすくなります。

警察は民事不介入のため取り戻しは困難

ただし、警察は民事不介入の原則があり、「お金を返してもらう」といった民事的な解決は難しい場合があります。警察の役割は、闇金業者の摘発と被害の拡大防止です。取り立てを止めたり、支払った金銭を取り戻したりするには、弁護士・司法書士への依頼が必要です。

警察への相談と並行して、弁護士・司法書士にも相談することをおすすめします。弁護士・司法書士が警察との連携をサポートしてくれるため、より効果的な解決が期待できます。

緊急性が高い場合(暴力を振るわれた、自宅に押しかけられたなど)は、110番通報してください。警察が現場に駆けつけ、被害を防いでくれます。闇金の違法行為は刑事事件であり、遠慮なく警察に助けを求めてください。

法テラスは収入・資産が一定基準以下なら無料相談可能です。法テラス(日本司法支援センター)は、国が設立した法的トラブル解決のための総合案内所です。経済的に余裕がない方でも、無料で法律相談を受けられる民事法律扶助制度があります。収入・資産が一定基準以下であれば、同一問題について3回まで無料相談が可能です。

法テラスでは、弁護士・司法書士費用の立替制度も利用できます。着手金や報酬金を法テラスが一時的に立て替え、利用者は月5,000円〜10,000円程度の分割返済を行います。生活保護受給者は、立替金の返済が猶予・免除される場合もあります。

消費者ホットライン「188」で最寄りセンターにつながります

消費生活センターは、消費者トラブル全般の相談窓口です。闇金被害も相談対象であり、専門の相談員がアドバイスをしてくれます。消費者ホットライン「188」に電話すれば、最寄りの消費生活センターにつながります。

消費生活センターでは、闇金被害の対処法、弁護士・司法書士の紹介、警察への相談方法などを案内してくれます。ただし、消費生活センター自体が闇金と交渉したり、法的措置を取ったりすることはできません。具体的な解決には、弁護士・司法書士への依頼が必要です。

日本貸金業協会の「貸金業相談・紛争解決センター」も相談窓口の一つです。闇金被害の相談に対応しており、適切な対処法をアドバイスしてくれます。これらの公的機関を活用することで、無料または低コストで問題解決の糸口を見つけることができます。

最高裁判例で違法金利契約は公序良俗に反し無効と確立されています。闇金被害者が知っておくべき最も重要な事実は、闇金との契約は法的に無効であり、利息はもちろん元本すら返済する義務がないという点です。これは最高裁判所の判例(平成20年6月10日判決)で確立されています。

出資法の上限金利(年20%)を大幅に超える金利での貸付契約は、公序良俗に反し無効です。無効な契約に基づく債務は存在せず、返済する法的義務はありません。すでに支払った金銭は、不当利得として返還を請求できます。

自分で交渉するのは危険です

闇金は「借りた金は返すのが当然」「元本だけは返せ」と主張しますが、法的根拠はありません。弁護士・司法書士に依頼すれば、「契約は無効であり、一切支払わない」という方針で交渉してくれます。

ただし、自分で闇金に「契約は無効だから払わない」と主張するのは危険です。闇金は法律を無視する犯罪組織であり、逆上して嫌がらせや暴力行為に及ぶ可能性があります。必ず弁護士・司法書士を通じて対応してください。

重要なのは、「借りたものは返さなければ」という罪悪感を捨てることです。闇金との契約は違法であり、被害者に返済義務はありません。一人で悩まず、専門家に相談して法的に正しい解決を目指してください。

「正規の業者に断られた」「審査に通らない」という状況でも、闇金に頼る前に検討すべき選択肢があります。公的融資制度、債務整理、家族への相談など、安全な資金調達方法や問題解決の手段は複数存在します。

ここでは、闇金以外の選択肢を4つ紹介します。これらの方法を知ることで、闇金に手を出さずに済む可能性が高まります。

生活福祉資金貸付制度は、低所得世帯、障害者世帯、高齢者世帯を対象とした公的な貸付制度です。都道府県の社会福祉協議会が実施しており、民間の金融機関では借入が困難な方でも利用できます。

生活福祉資金には複数の種類があり、用途に応じて選択できます。総合支援資金(生活再建のための資金)、福祉資金(福祉用具購入、介護サービス利用など)、教育支援資金(子どもの就学費用)、不動産担保型生活資金(高齢者向け)などがあります。

緊急小口資金は、緊急かつ一時的に生計の維持が困難になった場合に利用できる制度です。貸付上限は10万円以内、据置期間は2ヶ月以内、償還期限は12ヶ月以内で、無利子または低利子で借入できます。

金利が無利子または年1.5%程度と極めて低い

連帯保証人を立てれば無利子、立てない場合でも年1.5%程度と、民間の金融機関と比べて圧倒的に低金利です。

申込は、お住まいの地域の社会福祉協議会で行います。審査には時間がかかる場合がありますが、闇金に手を出すよりはるかに安全です。生活困窮者自立支援制度と併用することで、生活再建のサポートも受けられます。

既に複数の借入があり返済が困難な場合は、債務整理を検討すべきです。債務整理には、任意整理、個人再生、自己破産の3つの方法があり、状況に応じて選択できます。

任意整理は、弁護士・司法書士が債権者と交渉し、将来利息のカットや返済期間の延長を行う手続きです。裁判所を通さないため、比較的簡易で費用も抑えられます。3年〜5年程度で完済できる見込みがあれば、任意整理が適しています。

個人再生は、裁判所に申し立てて借金を大幅に減額してもらう手続きです。借金総額が5,000万円以下で、継続的な収入がある場合に利用できます。住宅ローン特則を使えば、自宅を残したまま借金を減額できるメリットがあります。

自己破産は、裁判所に申し立てて借金をゼロにしてもらう手続きです。返済が完全に不可能な場合の最終手段です。一定以上の財産は処分されますが、生活に必要な最低限の財産は残せます。免責が認められれば、借金の返済義務が免除されます。

信用情報に事故情報が登録されます

債務整理を行うと、5年〜10年程度は新たな借入やクレジットカードの作成が困難になります。しかし、闇金に手を出して人生を破壊されるよりは、はるかに安全な選択です。

複数の消費者金融やクレジットカードのキャッシングを利用している場合、おまとめローンで借入を一本化する方法があります。おまとめローンは、複数の借入を1つにまとめることで、金利を下げたり返済管理を簡単にしたりできる商品です。

金利が下がる可能性があります

複数の借入を金利18%で利用している場合、おまとめローンで金利15%に下げられれば、利息負担が軽減されます。返済日が1つになるため、管理も楽になります。

おまとめローンは、総量規制の「例外貸付け」に該当します。総量規制は年収の3分の1を超える借入を禁止していますが、おまとめローンは「顧客に一方的に有利となる借換え」として例外的に認められています。

審査があり、返済能力が必要です

おまとめローンにも審査があり、返済能力がないと判断されれば利用できません。また、おまとめローンで借入を一本化した後、再び別の借入をしてしまうと、かえって借金が増える危険性があります。

おまとめローンを提供しているのは、銀行、消費者金融、信用金庫などです。金利や条件を比較し、自分に合った商品を選ぶことが重要です。おまとめローンでも返済が困難な場合は、債務整理を検討すべきです。

お金の問題を家族や友人に相談するのは恥ずかしいと感じる方が多いですが、闇金に手を出すよりはるかに安全です。家族や友人に事情を説明し、一時的に資金援助を受けたり、一緒に解決策を考えたりすることで、闇金被害を防げます。

家族に相談する際は、正直に状況を説明することが重要です。借入額、借入理由、返済計画を明確に伝え、どのような助けが必要かを具体的に話してください。家族は、あなたが闇金被害に遭うことを最も心配しています。

友人に相談する場合は、借用書を作成するなど、きちんとした形で借入を行うことをおすすめします。返済期限や金額を明確にし、約束を守ることで、友人関係を壊さずに済みます。

闇金に手を出す方が大きな迷惑をかけます

「家族に心配をかけたくない」「友人に迷惑をかけたくない」という気持ちは理解できますが、闇金に手を出して取り返しのつかない事態になる方が、はるかに大きな迷惑をかけます。家族や職場に闇金の取り立てが及べば、結局は周囲を巻き込むことになります。

相談しにくい場合は、まず公的機関(消費生活センター、法テラス、社会福祉協議会)に相談してください。専門家が状況を整理し、家族への相談方法もアドバイスしてくれます。一人で抱え込まず、助けを求める勇気を持つことが、問題解決の第一歩です。

闇金の危険性を理解した上で、正規のカードローンを利用する際のポイントを解説します。正規の貸金業者は、法律に基づいた適正な金利・審査・取り立てを行っており、安心して利用できます。

ここでは、大手消費者金融、銀行カードローン、中小消費者金融の特徴と、それぞれのメリット・デメリットを説明します。自分の状況に合った業者を選ぶことで、安全かつ効率的に資金調達ができます。

大手消費者金融の最大の特徴は、審査スピードの速さと即日融資への対応です。審査が完了し、申込当日に借入できるケースが多いです。※お申込み状況により異なります 急な出費に対応したい方に適しています。

初回契約時に30日間無利息サービスあり

無利息期間サービスも大手消費者金融の大きなメリットです。初回契約時に30日間無利息となるサービスを提供している業者が多く、短期間で返済できる見込みがあれば、利息負担をゼロにできます。

原則在籍確認なしの業者も増えています。書類提出で在籍確認を代替できるため、職場に電話がかかってくる心配が少ないです。※お申込み状況により電話確認が必要な場合があります WEB完結申込に対応している業者なら、郵送物なしで契約できるため、家族に知られずに利用できます。※詳しくは公式サイトをご確認ください

大手消費者金融の金利は年3%〜18%程度が一般的です。銀行カードローンと比べると上限金利がやや高めですが、無利息期間を活用すれば実質的な利息負担を抑えられます。総量規制の対象であるため、年収の3分の1を超える借入はできません。

大手消費者金融は、金融庁の登録を受けた正規の貸金業者であり、法律に基づいた営業を行っています。闇金とは全く異なる安全な業者ですので、安心して利用できます。

銀行カードローンの最大の特徴は、低金利であることです。上限金利が年14%〜15%程度と、消費者金融より3%〜4%低い設定になっています。長期間の借入や高額借入を検討している方に適しています。

総量規制の対象外で年収の3分の1超も可能

銀行カードローンは総量規制の対象外です。貸金業法の総量規制は貸金業者のみに適用され、銀行は銀行法に基づいて営業しているため、年収の3分の1を超える借入も可能です。ただし、銀行も自主規制により過剰貸付を防いでいるため、無制限に借りられるわけではありません。

即日融資ができません

銀行カードローンのデメリットは、即日融資ができないことです。銀行は融資審査時に警察庁データベースへの照会を行うため、審査結果が出るまで最短でも翌営業日以降となります。急ぎの資金需要には対応できません。

また、銀行カードローンは消費者金融と比べて審査がやや厳しい傾向があります。安定した収入、良好な信用情報が求められるため、審査に不安がある方は消費者金融の方が適している場合があります。

銀行カードローンは、金利を抑えたい方、長期間の借入を計画している方、総量規制オーバーで消費者金融が利用できない方に適しています。メガバンクのカードローンは、ブランドの安心感も大きなメリットです。

中小消費者金融(街金)は、大手消費者金融や銀行の審査に通らなかった方でも利用できる可能性がある正規の貸金業者です。「街金」という呼び方から闇金と混同されがちですが、金融庁の登録を受けた正規の業者であり、闇金とは全く異なります。

中小消費者金融の特徴は、審査が大手より柔軟な場合があることです。信用情報に過去の延滞記録がある、他社借入が複数あるなど、大手の審査基準では難しいケースでも、個別の事情を考慮して審査してくれる業者があります。

審査があり、返済能力が必要です

ただし、中小消費者金融にも審査はあり、条件を満たす方がお申し込みいただけます。返済能力がないと判断されれば断られます。また、金利は大手と同様に年18%程度が上限であり、法外な金利を請求されることはありません。

中小消費者金融と闇金を見分けるポイントは、貸金業登録番号の有無です。正規の中小消費者金融は、公式サイトに登録番号を明記しており、金融庁の検索サービスで確認できます。登録番号がない、または検索してもヒットしない業者は闇金です。

中小消費者金融の中には、対面審査を行う業者もあります。店舗に来店して審査を受けるため、WEB完結を希望する方には不向きですが、直接相談しながら審査を受けられるメリットがあります。

大手の審査に通らなかった場合でも、中小消費者金融という選択肢があります。ただし、複数社に同時申込すると「申込ブラック」となり、かえって審査に通りにくくなるため注意が必要です。

安全に借りられるおすすめのカードローン会社5社

闇金の危険性を理解し、正規の貸金業者を選ぶことの重要性を認識した上で、安全に借りられるおすすめのカードローン会社を5社紹介します。これらはすべて金融庁の登録を受けた正規の業者であり、法律に基づいた適正な金利・審査・取り立てを行っています。

各社の特徴を理解し、自分の状況に合った業者を選ぶことで、安全かつ効率的に資金調達ができます。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

プロミスは、金利2.5%〜18.0%の幅広い金利設定が特徴です。高額借入を検討している方にとって、金利の低さは大きなメリットです。最短3分融資※お申込み状況により異なりますと迅速な審査スピードで、急ぎの資金需要に対応できます。

無利息期間は初回利用翌日から起算

無利息期間は初回利用翌日から最大30日間起算されるため、※メールアドレス登録とWeb明細利用の登録が必要です。契約後すぐに借入しなくても無利息期間が減りません。他社は契約日から起算されるケースが多いため、プロミスの方が有利です。18歳から申込可能(高校生除く)で※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。、若年層にも門戸を開いています。

原則電話による在籍確認なしで、98%の方が電話での在籍確認を受けていないというデータがあります。※お申込み状況により電話確認が必要な場合があります WEB完結申込に対応しており、原則郵送物なしで契約できます。※申込等内容に不備があれば電話確認あり。※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。 金利は年2.5%-18.0%、限度額は1〜800万円です。※借入限度額は審査によって決定いたします。

プロミスはSMBCコンシューマーファイナンス株式会社が運営し、金融庁登録番号「関東財務局長(14)第00615号」を持つ正規の貸金業者です。低金利・スピード重視の方におすすめです。

出典:プロミス公式FAQ

PR:プロミス

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 電話による勤務先への在籍確認一切なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認一切なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

アコムは三菱UFJフィナンシャル・グループの大手消費者金融で、2026年1月に金利を引き下げ、年2.4%-17.9%となりました。1〜800万円の範囲で借入に対応し、最短20分のスピード審査で即日融資が可能です。※お申込時間や審査によりご希望に添えない場合がございます。※アコムの当日契約の期限は21時までです。

電話による勤務先への在籍確認一切なし

電話によるお勤め先への在籍確認一切なしで、書面確認で対応してもらえます。WEB完結申込を選択すれば、カードレスで郵送物なしの契約ができ、家族に知られずに利用できます。※詳しくは公式サイトをご確認ください

アコムは金融庁登録番号「関東財務局長(14)第00022号」を持つ正規の貸金業者です。闇金とは全く異なる安全な業者であり、初めてカードローンを利用する方にもおすすめです。

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

アイフルは、最短18分で審査完了というスピーディーな審査が特徴です。※お申込み時間や審査状況によりご希望にそえない場合があります。 原則電話による在籍確認なしで、99.1%の方が電話での在籍確認を受けていないというデータがあります(2025年1月1日〜2月28日調査)。職場への電話を避けたい方に最適です。※お申込み状況により電話確認が必要な場合があります

WEB完結申込で郵送物なし

カードレスでスマホアプリから借入・返済ができるため、利便性が高いです。※詳しくは公式サイトをご確認ください 2025年オリコン顧客満足度調査で高い評価を獲得しており、サービス品質の高さが評価されています。

金利は年3.0%-18.0%、限度額は1〜800万円です。※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。初めての方は契約翌日から最大30日間金利0円サービスがあり、短期返済を予定している方は利息負担を抑えられます。審査通過率は32.4%(2025年11月期)と公表されています。

アイフルは金融庁登録番号「近畿財務局長(14)第00218号」を持つ正規の貸金業者です。在籍確認や郵送物を避けたい方、スピード重視の方におすすめです。

出典:アイフル公式FAQ

出典:オリコン顧客満足度調査

出典:アイフルマンスリーレポート

PR:アイフル

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ(バンクイック)の基本情報 | |

| 実質年率 | 1.4-14.6% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短翌営業日(審査回答は最短当日) |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | - |

| 郵送物 | 選択可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

三菱UFJ銀行のカードローン「バンクイック」は、上限金利14.6%と銀行ならではの低金利が特徴です。消費者金融の上限金利18%と比べて3.4%低く、長期間の借入や高額借入を検討している方に適しています。

総量規制の対象外で限度額1〜800万円

消費者金融では年収の3分の1を超える借入ができませんが、バンクイックは銀行カードローンのため、総量規制を気にせず申込できます。※審査結果により異なる場合があります

カードレス選択で郵送物なしにでき、コンビニATM手数料が無料です。※詳しくは公式サイトをご確認ください 三菱UFJ銀行の口座がなくても申込可能で、口座開設の手間がかかりません。

即日融資はできません

ただし、銀行カードローンのため即日融資はできず、審査結果は最短当日となります。※お申込み状況により異なります

バンクイックはメガバンクの三菱UFJ銀行が提供するカードローンで、信頼性と安全性が高いです。低金利で借りたい方、総量規制オーバーで消費者金融が利用できない方におすすめです。

出典: 三井住友銀行公式サイト

| 三井住友銀行の基本情報 | |

| 実質年率 | 1.5-14.5% |

| 限度額 | 10〜800万円 |

| 融資スピード | 最短翌営業日 |

| 申込年齢 | 満20歳以上69歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | カードレス可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 三井住友銀行の特徴

✓ メガバンクならではの低金利(年1.5%-14.5%)

✓ 最大800万円まで借入可能

✓ カードレス対応で郵送物なし可

✓ 三井住友銀行ATM・提携コンビニATM手数料無料

※三井住友銀行ATM、イーネットATM、ローソン銀行ATM、セブン銀行ATM、ゆうちょATMで手数料無料

✓ 三井住友銀行の口座があれば即日融資可能

三井住友銀行カードローンは、メガバンクならではの低金利(年1.5%-14.5%)が特徴です。上限金利14.5%は銀行カードローンの中でも低水準であり、利息負担を抑えたい方に適しています。

限度額1〜800万円で総量規制対象外

カードレス対応で郵送物なしにでき、全国の銀行・コンビニATMの手数料が無料です。※詳しくは公式サイトをご確認ください 三井住友銀行の口座があれば、WEB完結で契約でき、即日融資も可能です(口座がない場合は最短翌営業日)。※お申込み状況により異なります

三井住友銀行カードローンは、メガバンクのブランド力と信頼性が大きなメリットです。低金利で長期間の借入を計画している方、銀行の安心感を重視する方におすすめです。

これら5社はすべて金融庁の登録を受けた正規の業者であり、闇金とは全く異なります。自分の状況に合った業者を選び、安全に資金調達を行ってください。

闇金は貸金業登録を行わず、法外な金利で貸付を行う犯罪組織です。トイチ(年利約365%)やトサン(年利約1,095%)といった違法金利により、被害者は返済不能に陥り、違法な取り立て、個人情報の悪用、家族や職場への被害拡大など、深刻な被害に遭います。

2026年現在、SNS・個人間融資・先払い買取・給与ファクタリングなど、新しい形態の闇金が増加しています。「個人だから安心」「買取だから貸金業ではない」という言葉に騙されず、実態は闇金であると認識してください。

闇金と正規業者を見分けるには、貸金業登録番号の確認、金利が年20%以内か、固定電話番号の有無、契約書・領収書の発行、広告・勧誘方法、審査の有無をチェックしてください。金融庁の「登録貸金業者情報検索サービス」で登録番号を確認することが最も確実です。

闇金との契約は法的に無効です

万が一闇金被害に遭った場合は、弁護士・司法書士、警察、法テラス、消費生活センターに相談してください。闇金との契約は法的に無効であり、利息はもちろん元本すら返済する義務がありません。一人で抱え込まず、専門家の力を借りて解決してください。

お金に困っても、闇金以外の選択肢は必ずあります。公的融資制度(生活福祉資金・緊急小口資金)、債務整理(任意整理・個人再生・自己破産)、おまとめローン、家族や友人への相談など、安全な方法を検討してください。

正規のカードローンを利用する場合は、大手消費者金融(アコム・アイフル・プロミス)、銀行カードローン(三菱UFJ・三井住友銀行)など、金融庁の登録を受けた業者を選んでください。これらの業者は法律に基づいた適正な金利・審査・取り立てを行っており、安心して利用できます。

借入れは計画的にご利用ください

なお、借入れは計画的にご利用ください。返済能力を超えた借入れは避け、返済シミュレーションを活用して無理のない返済計画を立てましょう。困ったときは公的機関や専門家にご相談ください。返済にお困りの方は、消費生活センターや法テラスにご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年6月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!