後払いアプリおすすめ17選|審査なし・審査ありを徹底比較【2026年最新】

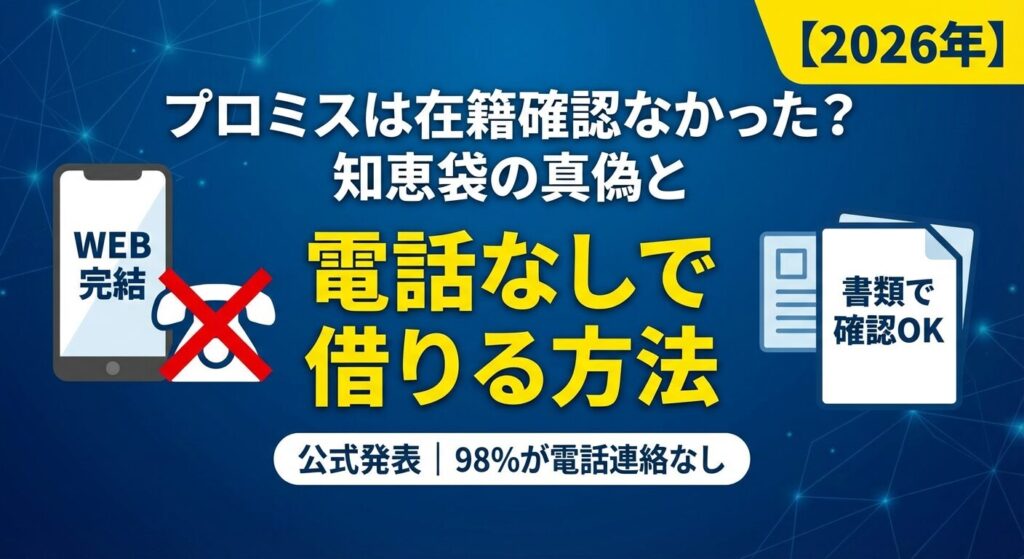

「プロミスに申し込みたいけど、会社に電話がかかってくるのが怖い」と不安に感じていませんか。

Yahoo!知恵袋などで「プロミスは在籍確認なかった」という口コミを見て、本当に原則電話連絡なしで借りられるのか気になっている方も多いでしょう。

プロミスは原則として電話による在籍確認を行っていません。

公式サイトでも「原則、お勤め先への電話連絡はありません」と明記されており、実際に98%の方が電話なしで契約できています。※お申込み状況により電話確認が必要な場合があります

出典:プロミス公式FAQ

この記事では、知恵袋の口コミの真偽や、書類で在籍確認する具体的な方法、万が一電話がかかってきた場合の対処法まで詳しく解説します。

プロミス以外で原則電話による在籍確認なしで借りられるカードローン会社も比較しているので、会社に知られずに借りたい方は参考にしてください。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

プロミスは本当に在籍確認の電話が原則ないのか?

プロミスに申し込む際、多くの方が不安に感じるのが「会社への電話連絡」です。Yahoo!知恵袋などで「在籍確認なかった」という口コミを見て期待する一方で、「本当に電話がないのか」「自分も大丈夫なのか」と心配になる方も多いでしょう。ここでは、プロミスの在籍確認の実態を公式情報と実際の口コミから詳しく解説します。

プロミスの公式FAQには「原則、お勤め先への電話連絡はありません」と明記されています。実際に、プロミス公式の発表によると、原則98%(※1)の方が電話による在籍確認なしで契約できているとされています。※お申込み状況により電話確認が必要な場合があります

100人申し込んだら原則98人は電話がかかってこない

※1出典:プロミス公式FAQ

これは、プロミスが書類による在籍確認を優先しているためです。給与明細や雇用契約書などの書類で勤務先を確認できれば、わざわざ会社に電話をかける必要がないという方針を取っています。貸金業法では在籍確認が義務付けられていますが、必ずしも電話で行う必要はなく、書類での確認も認められています。

ただし、「原則」という言葉が示す通り、例外的に電話が必要になるケースも2%程度存在します。この2%に該当する条件については、後ほど詳しく解説します。まずは、原則98%の方が電話なしで契約できているという事実を押さえておきましょう。

Yahoo!知恵袋やSNSを見ると、「プロミスは在籍確認なかった」「会社に電話来なかった」という口コミが多数見つかります。これらの口コミは本当なのでしょうか。結論から言えば、これらの口コミは事実である可能性が高いと言えます。

前述の通り、プロミスは98%(※1)の方が原則電話による在籍確認なしで契約できているため、知恵袋に投稿している多くの方も実際に電話がなかったと考えられます。特に、WEB完結で申し込み、必要書類をきちんと提出した方は、書類のみで在籍確認が完了するケースがほとんどです。

「全員が電話による在籍確認なし」ではない点に注意

知恵袋には成功体験が投稿されやすい傾向があり、「電話がかかってきた」というネガティブな体験は相対的に少なくなります。また、投稿された時期が古い場合、現在の審査方針とは異なる可能性もあります。知恵袋の口コミは参考にしつつも、公式の最新情報を必ず確認することが重要です。

※1出典:プロミス公式FAQ

98%が電話なしで契約できているということは、裏を返せば2%の方には電話がかかってくる可能性があるということです。どのような場合に電話が必要になるのでしょうか。主なケースは以下の通りです。

書類不備がある場合:提出した身分証明書(マイナンバーカードなど)や給与明細の情報が不鮮明、有効期限切れ、申込内容と一致しないなどの不備があると、追加確認として電話が必要になります。

申告内容に疑義がある場合:年収や勤務先の情報が信用情報と大きく異なる場合や、転職直後で在籍期間が短い場合など、書類だけでは確認が難しいケースでは電話確認が行われることがあります。

高額融資を希望する場合:50万円を超える借入を希望する場合や、他社との合計借入額が100万円を超える場合は、貸金業法により収入証明書の提出が義務付けられており、より厳格な在籍確認が求められる可能性があります。

不安な場合は申込前にコールセンターに相談可能

これらのケースに該当しないよう、申込時には正確な情報を入力し、書類は鮮明で最新のものを提出することが重要です。不安な場合は、申込前にプロミスのコールセンターに相談することで、電話確認を避けるためのアドバイスを受けることもできます。

書類で在籍確認する方法

プロミスで電話による在籍確認を避けるには、書類による確認をスムーズに完了させることが重要です。ここでは、具体的にどのような書類が使えるのか、どのように提出すればよいのか、そして書類不備で電話確認になってしまうパターンを詳しく解説します。

プロミスで在籍確認に使用できる書類は、主に資格確認書(またはマイナ保険証)、給与明細、源泉徴収票の3種類です。いずれも勤務先の情報が明記されており、現在その会社に在籍していることを証明できるものである必要があります。

いずれか1点を提出すれば在籍確認完了

複数提出する必要はありませんが、書類に不備があった場合に備えて、予備の書類を用意しておくと安心です。

プロミスのWEB完結申込を利用した場合の、書類提出から審査完了までの具体的な流れは以下の通りです。

書類が鮮明で情報が正確なら原則電話による在籍確認なしで進む

この流れで重要なのは、ステップ3の在籍確認書類を不備なく提出することです。書類が鮮明で情報が正確であれば、原則、電話による在籍確認なしで審査が進みます。

書類不備があると電話確認が必要になります

せっかく書類を提出しても、不備があると電話確認が必要になってしまいます。よくある書類不備のパターンを事前に把握し、避けるようにしましょう。

画像が不鮮明:スマホで撮影した画像がぼやけていたり、光の反射で文字が読めない場合は再提出を求められます。最悪の場合、書類確認ができないとして電話確認に切り替わる可能性があります。撮影時は明るい場所で、書類全体がはっきり写るように注意してください。

有効期限切れ:給与明細が3ヶ月以上前のものだったり、源泉徴収票が前々年度のものだったりすると、現在の在籍を証明できないため認められません。必ず最新の書類を用意しましょう。

申込内容と不一致:申込フォームに入力した勤務先名と、書類に記載されている会社名が異なる場合は確認が必要になります。例えば、正式名称が「株式会社〇〇」なのに申込時に「〇〇」とだけ入力した場合などです。正式名称を正確に入力することが重要です。

本人以外の書類:家族の資格確認書や配偶者の給与明細などを誤って提出してしまうケースもあります。必ず本人名義の書類を提出してください。

不明点はコールセンターに事前相談がおすすめ

これらの不備を避けるため、提出前に書類の内容をしっかり確認し、不明点があればプロミスのコールセンターに事前相談することをおすすめします。

WEB完結なら確実に電話なし?申込方法の違い

プロミスには複数の申込方法がありますが、「WEB完結」を選べば原則電話による在籍確認なしになるのでしょうか。ここでは、申込方法による在籍確認の扱いと、原則郵送物なしで契約する条件について解説します。※手続きによって発生する場合もあり。

プロミスの申込方法は、大きく分けて「WEB完結」と「通常申込」の2種類があります。それぞれの特徴と在籍確認の扱いを比較してみましょう。

| 項目 | WEB完結 | 通常申込 |

| 申込方法 | スマホ・PCで完結 | WEB・電話・自動契約機・郵送 |

| 在籍確認 | 原則電話による在籍確認なし(書類提出) | 原則電話による在籍確認なし(書類提出) |

| カード発行 | カードレス選択可 | カード発行あり(郵送または自動契約機) |

| 郵送物 | 原則なし※手続きによって発生する場合もあり。 | カード郵送あり(希望により) |

| 契約書類 | WEB上で確認 | 郵送または店舗受取 |

| 審査時間 | 最短3分※お申込時間や審査によりご希望に添えない場合がございます。 | 最短3分〜※お申込時間や審査によりご希望に添えない場合がございます。 |

※お申込時間や審査によりご希望に添えない場合がございます。

WEB完結でも確実に電話なしではない

重要なポイントは、WEB完結でも通常申込でも「原則電話による在籍確認なし」という点は同じだということです。つまり、WEB完結を選んだからといって確実に電話がないわけではなく、書類不備や申告内容に疑義がある場合は電話確認が行われる可能性があります。

WEB完結は書類提出がスムーズで原則郵送物なし

ただし、WEB完結の方が書類提出がスムーズで、カードレス・原則郵送物なしを選択できるため、トータルで「周囲に知られにくい」申込方法と言えます。※手続きによって発生する場合もあり。

また、自動契約機や電話での申込の場合、オペレーターとのやり取りの中で「在籍確認はどうしますか」と確認されることがあります。この際に「書類で対応してほしい」と明確に伝えれば、電話なしで進めてもらえる可能性が高まります。

在籍確認と同じくらい心配なのが「郵送物」です。自宅にプロミスからの郵便物が届いて家族に知られるリスクを避けたい方も多いでしょう。プロミスで原則郵送物なしにするには以下の条件を満たす必要があります。

WEB完結で申込む:WEB完結を選択し、契約書類もすべてWEB上で確認することで、紙の契約書の郵送を避けられます。

カードレスを選択:ローンカードの発行を希望しない「カードレス」を選択すれば、カードの郵送がありません。借入や返済はアプリやインターネットバンキングで行います。

返済方法を口座振替または振込に設定:返済を口座振替または振込で行うことで、利用明細の郵送を避けられます。ATMでの返済を選択すると、利用明細が郵送される場合があるので注意が必要です。

延滞すると督促状が郵送される可能性

延滞しない:返済が遅れると督促状が郵送される可能性があります。原則郵送物なしを維持するには、計画的に返済することが重要です。

これらの条件をすべて満たせば、原則として自宅への郵送物はなくなります。※手続きによって発生する場合もあり。 ただし、法令上必要な通知や契約内容の重要な変更がある場合は、郵送される可能性もゼロではありません。完全にリスクをなくすことは難しいですが、上記の対策で大幅にリスクを減らすことができます。

50万円以下なら在籍確認なし?借入額との関係

「50万円以下の借入なら在籍確認なし」という情報を見たことがある方もいるかもしれません。借入希望額と在籍確認の関係、そして総量規制との関連について解説します。

50万円以下でも確実に原則電話による在籍確認なしとは限らない

結論から言うと、「50万円以下なら確実に原則電話による在籍確認なしになる」というわけではありません。プロミスの在籍確認は、借入希望額だけでなく、申込者の属性や信用情報を総合的に判断して決定されます。

ただし、借入希望額が少ないほど原則電話による在籍確認なしで済む可能性が高いのは事実です。これは、少額融資の方が貸し倒れリスクが低く、厳格な確認が不要と判断されやすいためです。特に、初めてカードローンを利用する方で、10万円〜30万円程度の少額を希望する場合は、書類のみで在籍確認が完了するケースが多いとされています。

50万円超は収入証明書の提出が義務

一方、50万円を超える借入を希望する場合は、貸金業法により収入証明書の提出が義務付けられます。この場合、より厳格な審査が行われるため、在籍確認も慎重に実施される可能性があります。とはいえ、収入証明書や在籍確認書類をきちんと提出すれば、高額融資でも原則電話による在籍確認なしで契約できるケースは十分にあります。

借入額を考える上で忘れてはいけないのが「総量規制」です。総量規制とは、貸金業法で定められたルールで、貸金業者からの借入総額が年収の3分の1を超えてはならないというものです。

例えば、年収300万円の方は、プロミスを含むすべての貸金業者からの借入合計が100万円までに制限されます。すでに他社で50万円借りている場合、プロミスで借りられるのは最大50万円までとなります。この総量規制は法律で義務付けられているため、どれだけ信用があっても超えることはできません。

総量規制に関連して、以下の点に注意が必要です。

他社借入額を正確に申告しないと審査落ちの原因に

他社借入がある場合:他社での借入額も含めて年収の3分の1以内かどうかが審査されます。申込時に他社借入額を正確に申告しないと、信用情報との照合で不一致が発覚し、電話確認や審査落ちの原因になります。

収入証明書の提出:1社で50万円を超える借入、または他社との合計で100万円を超える借入を希望する場合は、収入証明書(源泉徴収票、給与明細など)の提出が義務付けられます。

銀行カードローンは対象外:総量規制は貸金業者に適用されるルールであり、銀行カードローンは対象外です。ただし、銀行も自主規制として同様の基準を設けている場合が多くなっています。

無理のない金額を申請することが重要

借入希望額を決める際は、自分の年収と総量規制の関係を事前に確認し、無理のない金額を申請することが重要です。過大な申込は審査落ちのリスクを高めるだけでなく、電話確認が必要になる可能性も上がります。

電話がかかってきた場合の対処法

98%が電話なしとはいえ、万が一電話がかかってきた場合に備えて対処法を知っておくことは重要です。ここでは、電話の内容や会社名の扱い、同僚に聞かれた際の言い訳、そして事前に相談する方法について解説します。

プロミスは電話の際に会社名を名乗りません

プロミスから在籍確認の電話がかかってくる場合、どのような内容になるのでしょうか。まず安心してほしいのは、プロミスは電話の際に会社名を名乗らないという点です。担当者の個人名で電話をかけ、「〇〇と申しますが、△△さんはいらっしゃいますか」という形で確認します。

電話の流れは以下の通りです。

担当者が個人名で電話:「田中と申しますが」「佐藤と申しますが」など、担当者個人の名前のみを名乗ります。プロミスやSMBCコンシューマーファイナンスといった社名は一切出しません。

本人確認:本人が電話に出た場合は、生年月日などで簡単な本人確認を行い、それで在籍確認は完了します。通話時間は1分程度です。

本人不在の場合:本人が席を外している場合でも、「△△は外出中です」「△△は本日休みです」など、在籍していることが確認できれば、それで完了します。本人が電話に出る必要はありません。

会社の人が対応した場合:受付や同僚が「どちら様ですか」「ご用件は何ですか」と聞いても、「個人的な用件です」とだけ答え、詳細は伝えません。

このように、プロミスは在籍確認の電話でカードローンの利用が分からないよう最大限配慮しています。会社の人が電話に出ても、普通の個人的な電話としか思われないでしょう。

それでも、電話があったことで同僚に「誰から電話?」と聞かれる可能性はあります。そんな時のために、自然な言い訳を用意しておくと安心です。

これらの言い訳は、いずれも在籍確認が必要な一般的な手続きです。事前に自分に合った説明を考えておけば、いざという時に慌てずに済みます。

在籍確認について不安がある場合は、申込前または申込直後にプロミスのコールセンターに相談することができます。事前相談をすることで、電話確認を避けるための具体的なアドバイスを受けられる可能性があります。

相談する際のポイントは以下の通りです。

申込直後に電話する:WEB申込を完了したら、すぐにプロミスのコールセンター(0120-24-0365)に電話し、「在籍確認を書類で対応してほしい」と伝えます。審査が進む前に相談することで、対応してもらいやすくなります。

具体的な事情を説明する:「会社が小さくて個人宛の電話が珍しい」「コールセンター勤務で常に電話が鳴っているため不自然」など、電話確認が難しい具体的な理由を説明すると、配慮してもらえる可能性が高まります。

代替書類を提案する:「マイナンバーカードと給与明細の両方を提出できます」など、電話の代わりに提出できる書類を積極的に提案しましょう。協力的な姿勢を示すことが重要です。

電話のタイミングを指定する:どうしても電話が必要になった場合に備えて、「〇時〜〇時の間なら対応できます」「昼休み中なら大丈夫です」など、都合の良い時間帯を伝えておくと安心です。

誠実に相談すれば柔軟に対応してもらえる可能性大

プロミスは顧客の事情に配慮した対応を心がけているため、誠実に相談すれば柔軟に対応してもらえる可能性が高いです。不安を抱えたまま申し込むより、事前に相談して安心して手続きを進める方が良いでしょう。

在籍確認の方法や難易度は、雇用形態によって異なります。正社員以外の方は、どのような点に注意すればよいのでしょうか。ここでは、派遣社員、パート・アルバイト、自営業・フリーランスそれぞれの対策を解説します。

原則として派遣元(派遣会社)に確認が行われます。

これは、雇用契約が派遣元と結ばれているためです。給与も派遣元から支払われるため、在籍確認も派遣元で行うのが正しい手続きとなります。申込時には、勤務先として派遣元の会社名と連絡先を記入してください。

派遣先の企業名を書くと電話がかかる可能性あり

派遣社員の方が在籍確認をスムーズに済ませるためのポイントは以下の通りです。給与明細を用意する:派遣元から発行された給与明細を提出すれば、電話による在籍確認なしで完了する可能性が高まります。直近1〜2ヶ月分を用意しておきましょう。雇用契約書を準備する:派遣元との雇用契約書も有効な在籍確認書類です。派遣元に事前連絡:どうしても電話確認が必要になった場合に備えて、派遣元の担当者に「クレジットカードの在籍確認があるかもしれない」と事前に伝えておくと安心です。派遣先は書かない:繰り返しになりますが、申込フォームには派遣元の情報を記入してください。派遣先を書くと混乱の原因になります。

派遣社員の場合、派遣元が大手であれば在籍確認もスムーズに進むことが多いです。不安な場合は、申込前にプロミスに相談して、派遣社員であることを伝えておくと良いでしょう。

パートやアルバイトの方でもプロミスに申し込むことは可能ですが、小規模な店舗では電話が目立つ可能性があります。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含むはお申込いただけません。また、収入が年金のみの方はお申込いただけません。

パート・アルバイトの方が在籍確認で注意すべきポイントは以下の通りです。

マイナンバーカードでは在籍確認できない場合:パート・アルバイトの方は、マイナンバーカードには事業所名が記載されていないため、在籍確認には給与明細や雇用契約書のコピーを提出する必要があります。事前にプロミスに相談して、どの書類が使えるか確認しましょう。

シフト制の場合:シフト制で勤務日が不定期な場合、電話があった日に自分が出勤していないと在籍確認ができません。申込時に「シフト制なので〇曜日に出勤しています」と伝えるか、出勤日に合わせて申し込むと良いでしょう。

店長や責任者に事前相談:小規模な職場では、個人宛の電話が珍しいため不審に思われる可能性があります。信頼できる店長や責任者に「クレジットカードの在籍確認があるかもしれない」と事前に伝えておくと安心です。

勤務先の正式名称を確認:チェーン店などで働いている場合、店舗名ではなく運営会社の正式名称を申込フォームに記入する必要があります。給与明細などで正式名称を確認してから申し込みましょう。

安定した収入があれば審査に通る可能性は十分

プロミスは原則電話による在籍確認なしのため、書類提出で対応できるケースが多いです。まずは必要書類を準備することから始めましょう。

自営業やフリーランスの方は、勤務先という概念がないため、在籍確認をどう行うのか不安に感じるかもしれません。しかし、プロミスは自営業者にも融資を行っており、原則電話による在籍確認なしで対応しています。

自営業・フリーランスの方の在籍確認は、以下のような方法で行われます。

確定申告書の提出:最も一般的な方法は、直近の確定申告書(控)を提出することです。確定申告書には事業内容や所得が記載されているため、事業を行っていることの証明になります。

営業許可証・開業届:飲食店や美容室など、営業許可が必要な事業を行っている場合は、営業許可証のコピーも有効です。また、開業届の控えも事業の証明になります。

事業用の銀行口座:屋号付きの事業用銀行口座の通帳コピーや、取引明細を提出することで、事業を行っていることを証明できます。

請求書・契約書:クライアントとの契約書や、発行した請求書のコピーも、事業の実態を示す証拠になります。

固定電話への確認:プロミスは原則電話による在籍確認を行いませんが、必要に応じて事業用の固定電話に確認が入る場合があります。ただし、携帯電話のみの場合は書類での確認が中心になります。

収入が不安定と見なされやすく、追加書類の提出を求められる場合があります

しかし、確定申告書で安定した所得が証明できれば、十分に審査に通る可能性があります。また、事業歴が長いほど信用度が高まるため、開業したばかりの方よりも有利です。

自営業・フリーランスの方は、申込前に上記の書類を準備し、プロミスに「自営業だが在籍確認はどうすればよいか」と相談することをおすすめします。事前に相談することで、スムーズに審査を進めることができます。

プロミスの審査基準

在籍確認をクリアしても、審査に落ちてしまっては意味がありません。プロミスの審査では、在籍確認以外にどのようなポイントが見られるのでしょうか。ここでは、審査基準と審査に通りやすくするためのポイントを解説します。

プロミスの審査で最も重視されるのは「返済能力」です。返済能力を判断するために、年収と勤続年数が重要な指標となります。

年収の基準:プロミスは年収の下限を明示していませんが、一般的に年収100万円以上あれば申込可能とされています。パート・アルバイトでも、毎月安定した収入があれば審査対象となります。ただし、総量規制により借入額は年収の3分の1までに制限されるため、年収が低いと借入可能額も少なくなります。勤続年数の基準:勤続年数が長いほど収入の安定性が高いと判断され、審査に有利です。一般的に、勤続1年以上あれば問題ないとされていますが、半年程度でも審査に通るケースはあります。逆に、転職直後(勤続1ヶ月未満)の場合は、審査が厳しくなる傾向があります。雇用形態:正社員が最も有利ですが、契約社員、派遣社員、パート、アルバイトでも申込可能です。ただし、雇用形態が不安定なほど、審査は慎重に行われます。自営業者は収入の変動が大きいため、確定申告書で安定した所得を証明する必要があります。

虚偽申告は信用情報で発覚し審査落ちの原因に

年収や勤続年数は、申込フォームに正確に入力することが重要です。

審査で特に重視される信用情報の内容は以下の通りです。延滞情報:過去にクレジットカードやローンの返済を61日以上延滞した記録があると、「異動」情報として登録されます。異動情報があると、審査に通ることはほぼ不可能です。この情報は完済後5年間残ります。申込情報:他社への申込記録は6ヶ月間残ります。短期間に複数社に申し込むと「申込ブラック」と見なされ、審査に不利になります。プロミスに申し込む前に、他社への申込を控えることをおすすめします。借入残高:現在他社でいくら借りているかが記録されています。総量規制(年収の3分の1)に抵触していないか、返済負担が過大でないかがチェックされます。クレジットカードの利用状況:クレジットカードの支払いを延滞なくしている場合は、プラス評価になります。逆に、リボ払いの残高が多い場合は、返済能力に疑問を持たれる可能性があります。債務整理の記録:過去に自己破産、個人再生、任意整理などの債務整理を行った記録があると、5〜10年間は審査に通りません。

CICやJICCに開示請求で内容を確認できます

自分の信用情報に不安がある場合は、事前にCICやJICCに開示請求を行い、内容を確認することができます。開示請求はインターネットや郵送で可能で、手数料は500円〜1,000円程度です。

既に他社でカードローンやクレジットカードのキャッシングを利用している場合、プロミスの審査にどのような影響があるのでしょうか。

総量規制の確認:他社借入額とプロミスでの希望額を合計して、年収の3分の1を超えていないかが厳格にチェックされます。例えば、年収300万円で他社で既に80万円借りている場合、プロミスで借りられるのは最大20万円までです。返済負担率:他社借入の毎月の返済額が収入に対して過大でないかも審査されます。一般的に、返済負担率(返済額÷月収)が30%を超えると審査が厳しくなります。借入件数:借入金額だけでなく、何社から借りているかも重要です。3社以上から借りている場合は「多重債務」と見なされ、審査に通りにくくなります。借入件数が多い場合は、おまとめローンの利用を検討した方が良いでしょう。延滞の有無:他社借入で延滞している場合は、ほぼ確実に審査に落ちます。現在延滞中の方は、まず延滞を解消してから申し込む必要があります。

隠しても信用情報で必ず知られるため正直に申告

他社借入がある場合は、申込時に正確に申告することが重要です。

プロミスの審査に通る可能性を高めるためには、以下のポイントを押さえておきましょう。

これらのポイントを押さえて申し込めば、審査に通る可能性は高まります。ただし、審査基準は公開されていないため、確実に通る方法はありません。自分の状況を客観的に判断し、無理のない範囲で申し込むことが大切です。

原則在籍確認なしで申し込めるおすすめのカードローン会社5社

プロミス以外にも、在籍確認を柔軟に対応してくれるカードローン会社があります。ここでは、原則電話なしで申し込める大手カードローン会社5社を比較し、それぞれの特徴を詳しく解説します。※お申込み時間や審査状況によりご希望にそえない場合があります。※お申込時間や審査によりご希望に添えない場合がございます。

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

アイフルは、99.1%(※1)の方が原則電話連絡なしで契約できており(2025年1月1日〜2月28日調査)、プロミスの98%(※2)をさらに上回る数値となっています。※お申込み状況により電話確認が必要な場合があります

原則電話による在籍確認なし実績が最も豊富

アイフルの主な特徴は以下の通りです。金利は年3.0%〜18.0%で、借入限度額は1〜800万円です。※ご利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です 最短18分で審査が完了し、即日融資にも対応しています。※お申込み時間や審査状況によりご希望にそえない場合があります。 原則として在籍確認の電話はなく、書類提出で対応してもらえます。WEB完結申込を利用すれば、原則郵送物なしで契約できます。※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。※申込等内容に不備があれば電話確認あり。 初回契約時は、契約翌日から最大30日間無利息サービスが適用されます。

アイフルの最大の強みは、原則電話による在籍確認なしの実績が豊富な点です。他社と比較しても原則電話なし率99.1%(※1)の実績があり、「会社に電話してほしくない」という方に特におすすめです。また、2026年オリコン顧客満足度調査(※3)で2年連続総合1位を獲得しており、サービス品質の高さも評価されています。

上限金利18.0%とプロミスと同水準

ただし、金利の上限は18.0%とプロミスと同水準であり、下限金利もプロミス(2.5%)より近い3.0%となっています。長期間の借入や高額融資を検討している場合は、金利面で他社と比較検討する必要があります。

※1出典:アイフル公式FAQ(2025年1月1日〜2月28日調査)

※3出典:オリコン顧客満足度調査2026年

※2出典:プロミス公式FAQ

PR:アイフル

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 職場在籍確認 | 100%連絡なし(電話による勤務先への在籍確認100%なし・書面や申告内容で確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回契約の翌日から最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認100%なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

アコムは、三菱UFJフィナンシャル・グループの一員であり、大手消費者金融の中でも特に知名度が高いカードローン会社です。2026年1月6日より金利を年2.4%〜17.9%に引き下げました。

年金利2.4%~17.9%と他社を意識した強気な設定

アコムの主な特徴は以下の通りです。金利は年2.4%〜17.9%で、大手消費者金融の中でも低い金利設定です。借入限度額は1万円〜800万円で、最短20分(※)で審査が完了します。 電話によるお勤め先への在籍確認は一切なく、書類確認で対応しています。 初めての方は契約翌日から最大30日間金利0円のサービスがあります。

アコムの最大の強みは、2026年1月の金利改定により上限金利が17.9%になった点です。これは大手消費者金融の中でも強気な設定で、少しでも利息を抑えたい方に有利です。

PR:アコム

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 商品名 | モビットカードローン(フリーキャッシング) |

| 実質年率 | 年3.0%〜18.0% ※年365日の日割計算(うるう年は年366日) |

| 限度額 | 1万円〜800万円(※m2) ※m2:借入限度額は審査によって決定いたします。利用限度額は利用状況に応じて最高800万円まで。 |

| 遅延損害金(年率) | 年20.0% ※年365日の日割計算(うるう年は年366日) |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最長60回(5年) ※返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 各回の返済期日 | 5日・15日・25日・末日から選択 ※ご返済期日が金融機関の休業日(土・日・祝日・年末年始)にあたる場合は、ご返済期日は翌営業日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短15分(※m) ※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 貸付対象者(申込条件) | 満20歳〜74歳の安定した収入のある方(※m3) ※m3:当社基準を満たす方。アルバイト、パート、自営業の方もご利用可能です。 ※収入が年金のみの方はお申込いただけません。年金以外に安定した定期収入のある方であればお申込いただけます。 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込、提携ATM、セブン銀行 スマホATM取引・ローソン銀行 スマホATM取引 |

| 商号・登録番号 | 三井住友カード株式会社 日本貸金業協会会員 第001377号 貸金業登録番号は公式サイトをご参照ください |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

SMBCモビットは、SMBCグループのカードローンブランドで、原則、電話による在籍確認なしで審査が行われます。WEB完結申込を利用すれば原則、郵送物なしでの契約も可能です

徹底したプライバシー配慮が最大の特徴

SMBCモビットの主な特徴は以下の通りです。金利は年3.0%〜18.0%で、借入限度額は最大800万円までです。※借入限度額は審査によって決定いたします WEB完結申込を利用すれば、原則として電話連絡・郵送物なしで契約できます。最短15分で審査が完了し、即日融資も可能です。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 三井住友銀行の提携ATMの手数料が無料で利用できます。Vポイントがたまり、返済にも使えます(返済額のうち利息額に対して200円につき1ポイント)。

SMBCモビットはWEB完結なので徹底したプライバシー配慮です。電話連絡がないだけでなく、郵送物もないため、家族にも会社にも知られるリスクを最小限に抑えられます。

WEB完結は特定の銀行口座の指定なく利用可能

WEB完結申込は、特定の銀行口座の指定なく利用できます。

また、SMBCモビットには無利息期間がありません。アコムやプロミス、アイフルには初回最大30日間無利息サービスがあるため、短期間で完済する予定の方は他社の方が有利です。一方、三井住友銀行の提携ATMが手数料無料で使えるため、頻繁に借入・返済を行う方には便利です。

PR:SMBCモビット

出典: レイク公式サイト

| レイクの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年4.5%〜18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 限度額 | 1万円〜500万円 |

| 遅延損害金(年率) | 年20.0% |

| 返済方式 | 残高スライドリボルビング方式/元利定額リボルビング方式 |

| 返済期間・返済回数 | 最長10年・最大120回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 各回の返済期日 | お客さまのご都合にあわせた毎月指定日払い ※当月のご返済は、ご返済日を含む14日前から可能です。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | Webで最短10分融資 ※お申込み時間や審査状況によりご希望にそえない場合があります。 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 |

| 貸付対象者(申込条件) | 満20歳以上70歳以下の安定した収入のある方 ※パート・アルバイトで収入のある方も可 ※お取引期間中に満71歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 最長365日(条件あり) |

| 借入方法 | 振込、提携ATM、スマホATM(セブン銀行ATM)、PayPayマネーへチャージ |

| 商号・登録番号 | 新生フィナンシャル株式会社 関東財務局長(11)第01024号 日本貸金業協会会員 第000003号 |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓電話での在籍確認なし

✓ 最短10分でWeb融資可能

レイクは、SBI新生銀行グループの消費者金融で、最大365日間の無利息期間を提供していることが最大の特徴です。

無利息期間の選択肢が豊富

レイクの主な特徴は以下の通りです。金利は年4.5%〜18.0%で、借入限度額は1〜500万円です。※審査結果により異なる場合があります 原則として電話による在籍確認はなく、同意なしでは実施しないとされています。※お申込み状況により電話確認が必要な場合があります 最短15秒で審査結果が表示され、最短10分でWeb融資が可能です。※お申込み状況により異なります 無利息期間は、30日間、60日間(Web申込限定)、365日間から選択できます。365日間無利息は、初回利用、Web申込、契約額50万円以上(お借入れ額1万円でも可能)、契約後59日以内に収入証明書類の提出とレイクでの登録が完了した方が対象です。

レイクの最大の魅力は、無利息期間の選択肢が豊富な点です。特に、365日間無利息は他社にはないサービスで、少額を長期間借りる予定の方には非常にお得です。また、60日間無利息(Web申込限定)も選択でき、30日間では足りない方に便利です。

借入限度額が500万円までと低め

ただし、借入限度額が500万円までと、他社の800万円と比べて低めに設定されています。高額融資を希望する方には不向きですが、一般的な利用であれば十分な金額です。また、下限金利が4.5%と他社より高めなので、高額融資を長期間借りる場合は金利面で不利になる可能性があります。

出典: セブン銀行公式サイト

| セブン銀行カードローンの基本情報 | |

| 商品名 | ローンサービス(カードローン) |

| 実質年率 | 年12.0%〜15.0% ※変動金利。利用限度額に応じて当社所定の利率を適用。金融情勢に応じて随時見直しの場合あり。 |

| 限度額 | 10万円〜300万円 ※10万円・30万円・50万円・70万円・100万円・150万円・200万円・250万円・300万円の型。審査のうえ当社にて決定。 |

| 遅延損害金(年率) | 不要 ※遅延損害金はかかりません。ただし、月々の返済日に遅れた場合は、元加により借入残高全体に対して通常の利息が発生します。 |

| 返済方式 | 前月の約定返済日の利用残高に応じた返済額による方式 ※利息は元加方式(月々の返済日に借入残高に組入れ)。 |

| 返済期間・返済回数 | 契約期間:1年(契約成立日から1年後の応当月末日まで・自動更新) |

| 各回の返済期日 | 毎月27日(固定) ※返済日が土日祝の場合は翌営業日。 ※月々の返済日の変更はできません。 |

| 担保・連帯保証人 | 不要 ※保証会社:アコム株式会社が保証。保証料は当社所定の借入利息に含む。 |

| 融資スピード | 最短翌日 ※お申込みからご契約までMyセブン銀行アプリで完結。 ※審査状況によりお時間をいただく場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上70歳未満 ※セブン銀行口座をお持ちの個人のお客さま。 ※外国籍の方は永住者であること。 ※保証会社(アコム㈱)の保証を受けられること。 ※満71歳の誕生月の翌月1日より新規借入不可。 |

| 在籍確認 | 原則電話なし ✓ ※原則としてご連絡することはありませんが、場合によってはご連絡することがあります。 |

| 郵送物 | アプリで取引可能(原則郵送物なし) |

| 無利息期間 | なし |

| 借入方法 | セブン銀行ATM(キャッシュカードまたはスマホアプリ)、ダイレクトバンキングサービス(普通預金へ振替入金) ※曜日や時間帯にかかわらず手数料無料。 ※セブン銀行ATM以外のATMではお借入れ不可。 |

| 商号 | 株式会社セブン銀行 保証会社:アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 セブン銀行の特徴

✓ 実質年率12.0-15.0%

✓ 限度額300万円

✓ 最短翌日融資に対応

✓ 原則電話での在籍確認なし

✓ 自宅への郵送物なしで利用可能

セブン銀行カードローンは、銀行系カードローンでありながら、原則として在籍確認の電話連絡がないという特徴があります。※お申込み状況により電話確認が必要な場合があります セブン銀行ATMで24時間365日、手数料無料で利用できる点も大きな魅力です。

金利12.0%〜15.0%で消費者金融より低い

セブン銀行カードローンの主な特徴は以下の通りです。金利は年12.0%〜15.0%で、消費者金融より低めに設定されています。借入限度額は1〜300万円です。※審査結果により異なる場合があります 原則として在籍確認の電話連絡はありません。セブン銀行ATMで24時間365日、手数料0円で借入・返済ができます。アプリで口座開設から借入まで完結し、毎月の返済は5,000円からです。審査は最短翌日となり、即日融資には対応していません。※お申込み状況により異なります

セブン銀行カードローンの最大のメリットは、金利が12.0%〜15.0%と消費者金融(18.0%)より低い点です。長期間借りる予定の方や、利息を抑えたい方には有利です。また、セブン銀行ATMが手数料無料で使えるため、コンビニでの借入・返済が多い方には非常に便利です。

即日融資には対応していません

ただし、銀行カードローンのため、警察庁データベースへの照会が必要となり、即日融資には対応していません。 最短でも翌日以降の融資となるため、今日中にお金が必要という方には向いていません。また、借入限度額が300万円までと低めなので、高額融資を希望する方には不向きです。一方、総量規制の対象外であるため、年収の3分の1を超える借入も可能です(ただし、銀行も自主規制として同様の基準を設けている場合があります)。

出典:全国銀行協会

PR:セブン銀行

プロミスは98%の方が原則電話による在籍確認なしで契約できています。Yahoo!知恵袋などで見かける「在籍確認なかった」という口コミは、多くの場合事実であると考えられます。ただし、書類不備や申告内容に疑義がある場合など、2%程度のケースでは電話確認が必要になる可能性があります。

原則電話による在籍確認なしで借りるためには、マイナンバーカード、給与明細、源泉徴収票などの在籍確認書類を不備なく提出することが重要です。WEB完結申込を利用し、カードレスを選択すれば、原則郵送物もなくオンラインで契約を完結できます。※手続きによって発生する場合もあり。万が一電話がかかってきた場合でも、プロミスは個人名で連絡し、会社名を名乗ることはないため、会社に知られるリスクは低いと言えます。

派遣社員の方は派遣元への確認、パート・アルバイトの方は給与明細や雇用契約書の提出、自営業・フリーランスの方は確定申告書や営業許可証の提出など、雇用形態に応じた対策を取ることで、在籍確認をスムーズに済ませることができます。また、プロミス以外にも、アイフル(原則電話による在籍確認なし・2025年1月1日〜2月28日調査)、アコム(金利2.4%〜17.9%)、SMBCモビット(WEB完結で原則郵送物なし)、レイク(初回最大365日間無利息)、セブン銀行(ATM手数料0円)など、在籍確認に柔軟な会社があります。

審査では、在籍確認だけでなく、年収、勤続年数、信用情報、他社借入状況なども総合的に判断されます。審査に通る可能性を高めるには、希望額を少なめにする、他社借入を減らす、申込情報を正確に入力する、同時に複数社に申し込まないなどのポイントを押さえることが重要です。

借入れは計画的にご利用ください

返済能力を超えた借入れは、多重債務につながる危険性があります。下記は返済シミュレーションの一例です。

借入前に返済シミュレーションを活用し、無理のない返済計画を立てましょう。返済にお困りの方は、消費生活センターや法テラスにご相談ください。詳しくは各カードローン会社の公式サイトでご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!