PayPayカードは在籍確認なし?審査の実態と通過のコツ【2026年】

転職活動中や転職直後にカードローンの利用を検討する際、多くの方が「在籍確認で現職に知られないか」「転職先に電話が来て印象が悪くならないか」という不安を抱えています。

実は「在籍確認」という言葉には、カードローン審査における勤務先確認と、企業が採用時に行う経歴確認という2つの異なる意味があります。

本記事では、転職とカードローンの在籍確認に焦点を当て、転職活動中・転職直後の借入における注意点を詳しく解説します。

原則電話連絡なしで利用できるカードローン会社3社の比較や、転職による勤務先変更の届出方法、試用期間中の審査基準なども網羅的にご紹介します。

転職というライフイベントを控えた方が、安心してカードローンを検討できるよう、正確な情報をお届けします。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

「在籍確認」という言葉は、カードローン審査と企業の採用活動という2つの異なる場面で使われます。それぞれの目的や方法を正しく理解することで、転職時期の不安を解消できます。

申込者が申告した勤務先に実際に在籍しているかを確認する審査プロセスです。貸金業法では、貸金業者に返済能力の調査義務が課されており、その一環として勤務先の確認が行われます。

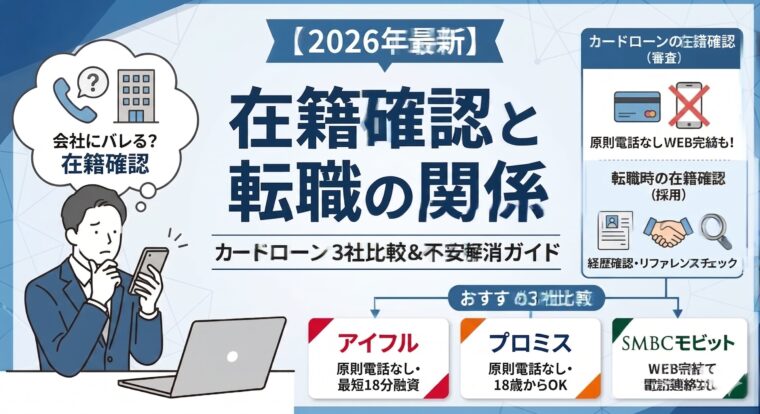

現在では原則として電話連絡を行わない会社が増加

アイフルでは原則電話による在籍確認なし、プロミスでも原則電話による在籍確認なしとなっています。※お申込み状況により電話確認が必要な場合があります

代わりに給与明細書や雇用契約書などの書類で勤務先を確認する方法が主流となっています。

出典:アイフル公式FAQ

電話連絡が必要な場合でも、カードローン会社名ではなく個人名で連絡が来るため、周囲にカードローン利用を知られるリスクは低くなっています。ただし、審査状況によっては電話確認が必要となる場合もあるため、申込時に確認しておくことをおすすめします。

応募者の職歴が正確かどうかを確認するプロセスです。履歴書に記載された前職の企業に実際に在籍していたか、在籍期間や役職に虚偽がないかを確認します。

確認方法は電話による照会、前職からの在籍証明書の提出、リファレンスチェック(前職の上司や同僚への聞き取り)などがあります。金融機関や公的機関への転職では、経歴の正確性が特に重視され、詳細な確認が行われることが一般的です。

企業が前職に照会する際は本人の同意が必要

また前職の企業側も、在籍期間や役職などの客観的事実以外の情報(評価や退職理由など)を開示することは原則として避けるべきとされています。

カードローンの在籍確認と企業の経歴確認は、目的も方法も大きく異なります。カードローンは「現在の勤務先」を確認するのに対し、企業の経歴確認は「過去の勤務先」を確認します。

カードローンの在籍確認は申込時点での返済能力を判断するために行われ、確認先は申込書に記載した現在の勤務先です。一方、企業の経歴確認は履歴書の信頼性を確認するために行われ、確認先は過去に在籍していた企業となります。

転職活動中の申込では現職が在籍確認の対象

転職先の企業に連絡が行くことはありません。また転職後にカードローンを申し込む場合は、新しい勤務先が在籍確認の対象となります。この違いを理解しておくことで、転職時期に応じた適切な申込タイミングを判断できます。

転職活動中にカードローンを申し込むときの在籍確認

転職活動中のカードローン申込では、現職への在籍確認に関する不安が最も大きな懸念事項となります。ここでは具体的な対処法と注意点を解説します。

原則電話連絡なしの会社を選べばリスクは極めて低い

アイフルやプロミス、SMBCモビットでは、原則電話による在籍確認がないため、勤務先に電話が来ることはほとんどありません。※お申込み状況により電話確認が必要な場合があります

仮に電話による在籍確認が必要となった場合でも、担当者は個人名で連絡し、カードローン会社名や用件を明かすことはありません。「〇〇と申しますが、△△様はいらっしゃいますか」という形で、一般的な個人からの電話と区別がつかない方法で確認が行われます。

「クレジットカードの在籍確認がある」と事前に伝える方法も

電話を取り次いだ同僚から不審がられるリスクを避けたい場合に有効です。クレジットカード作成は一般的な行為であり、転職活動を疑われる可能性は低いでしょう。

大手カードローン会社では、在籍確認の電話で会社名を名乗ることは原則ありません。貸金業法では、正当な理由なく第三者に債務者の借入情報を開示することが禁止されており、プライバシー保護の観点から個人名での連絡が徹底されています。

電話の流れは次のようになります。担当者が個人名で「〇〇と申します。△△様はいらっしゃいますか」と尋ね、本人が電話に出れば「カードローンの件でご連絡しました」と用件を伝えます。本人が不在の場合は「また改めます」と切り、在籍が確認できた時点で終了します。

万が一、電話を取り次いだ人から「どちらの会社からですか」と聞かれた場合でも、担当者は「個人的な用件です」と答えるか、事前に相談しておいた名目(クレジットカード会社など)を使用することもできます。申込時に「会社名を名乗らないでほしい」と明確に伝えておくことをおすすめします。

勤続年数と収入の安定性によって判断が分かれます。一般的には、勤続年数が長く収入が安定している転職前の方が審査に通りやすい傾向があります。

転職前なら勤続年数が審査でプラスに評価される

勤続1年以上であれば収入の安定性を示しやすく、審査通過の可能性が高まります。また在籍確認も現職で行われるため、手続きがスムーズです。

原則電話なしの会社を選ばないと転職活動が知られるリスクあり

転職後に申し込む場合、試用期間中や勤続3ヶ月未満でも審査対象となりますが、収入証明書の提出を求められる可能性が高くなります。前職の源泉徴収票や現職の給与明細書(2〜3ヶ月分)が必要となることがあるため、事前に準備しておきましょう。転職により年収が上がった場合は、借入限度額が増える可能性もあります。

在籍確認を完全に避けることはできません

ただし、電話連絡を避ける方法は複数あります。最も確実なのは、原則電話連絡なしを明示しているカードローン会社を選ぶことです。

アイフルは99.1%(※1)のケースで電話連絡なし

アイフルは公式サイトで「原則、電話による在籍確認はおこないません」と明記しており、99.1%(※1)のケースで電話連絡なしで審査が完了しています。※お申込み状況により電話確認が必要な場合があります

プロミスも同様に98%(※2)のケースで電話連絡を行っていません。※お申込み状況により電話確認が必要な場合があります

SMBCモビットのWEB完結申込では、原則、電話連絡・郵送物なしで契約できます。※お申込み状況により電話確認が必要な場合があります※詳しくは公式サイトをご確認ください

※1出典:アイフル公式FAQ

これらの会社では、資格確認書(またはマイナ保険証)や給与明細書、源泉徴収票などの書類で勤務先を確認します。書類提出はスマートフォンアプリやWebサイトからアップロードできるため、来店や郵送の必要もありません。審査状況によっては電話確認が必要となる場合もありますが、その際は事前に連絡があり、電話のタイミングを相談できます。

※2出典:プロミス公式FAQ

転職直後のカードローン審査

転職直後は勤続年数が短いため、審査への影響や在籍確認の方法が気になるところです。ここでは試用期間中の借入可否や審査基準について解説します。

試用期間中でもカードローンの申込は可能

大手消費者金融では「安定した収入がある」ことが条件となっており、試用期間であっても毎月給与を受け取っていれば審査対象となります。

収入証明書の提出を求められる可能性が高い

前職の源泉徴収票や、現職の給与明細書(直近2〜3ヶ月分)を準備しておくとスムーズです。借入希望額が50万円以下であれば、収入証明書不要で審査が進むこともあります。

試用期間満了前の退職リスクを考慮した返済計画を

試用期間中は解雇のリスクもゼロではないため、返済能力を超えた借入は避け、短期間で返済できる金額に留めることをおすすめします。

勤続年数が短いことは審査においてマイナス要因となりますが、それだけで審査に落ちるわけではありません。審査では勤続年数だけでなく、年収・他社借入状況・信用情報など総合的に判断されます。

一般的に、勤続1年以上であれば安定した収入とみなされやすく、審査でも有利に働きます。勤続3ヶ月〜1年未満の場合は、収入証明書の提出や借入限度額の制限がある可能性があります。勤続3ヶ月未満の場合は、前職の収入も含めて返済能力を判断されることがあります。

審査通過の可能性を高めるポイント

借入希望額を必要最低限に抑える、他社借入がある場合は事前に整理しておく、信用情報に延滞などの記録がないか確認する、正確な勤務先情報と収入を申告する、などが重要です。

虚偽の申告は絶対に避けてください

審査落ちの原因となるだけでなく、信用を失う行為となります。

原則電話による在籍確認なしの会社を選べば問題なし

適切に対応すれば新しい職場に悪い印象を与えることはありません。原則電話による在籍確認なしの会社を選べば、そもそも電話がかかってくることはほとんどありません。※お申込み状況により電話確認が必要な場合があります

万が一電話による在籍確認が必要となった場合でも、個人名での連絡となるため、カードローン利用を知られることはありません。新しい職場で「クレジットカードを作ったので在籍確認があるかもしれない」と事前に伝えておけば、不自然に思われることもないでしょう。

転職直後は外部からの連絡も増える時期

名刺交換や社内システムへの登録など、外部からの連絡も増える時期です。在籍確認の電話も、そうした一般的な確認の一つとして受け止められる可能性が高いです。ただし、リモートワーク中心の職場や小規模なオフィスでは、外部からの電話が目立ちやすい場合もあります。そのような環境では、書類による在籍確認を基本とする会社を選ぶことをおすすめします。

転職時期と借入希望額によって必要書類が異なります。基本的には、直近の収入を証明できる書類の提出が求められます。

転職後3ヶ月以上なら現職の給与明細書を提出

給与明細書には勤務先名・支給年月・氏名・支給額が記載されている必要があります。転職後1年以上経過していれば、現職の源泉徴収票も使用できます。

転職後3ヶ月未満は前職と現職の両方が必要な場合も

前職の源泉徴収票と現職の給与明細書(あれば1〜2ヶ月分)の両方を求められることがあります。前職の収入で年収を判断し、現職の給与明細で現在の収入状況を確認するためです。転職により年収が大きく変わった場合は、その旨を申込時に説明しておくとスムーズです。

借入希望額50万円以下なら収入証明書不要の場合も

他社借入との合計が100万円以下であれば、収入証明書の提出は不要となることが一般的です。ただし、審査状況によっては少額でも提出を求められる場合があるため、事前に準備しておくことをおすすめします。

転職活動中・転職直後におすすめのカードローン会社3社

転職時期のカードローン利用では、在籍確認の方法と審査スピードが重要なポイントとなります。ここでは原則電話連絡なしで利用できる3社をご紹介します。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

原則電話による在籍確認なし

プロミスは原則電話による在籍確認を実施しておらず、書類での確認を基本としています。※お申込み状況により電話確認が必要な場合があります

最短3分で審査が完了するため、急な資金需要にも対応できます。※お申込時間や審査によりご希望に添えない場合がございます。

無利息期間は初回利用翌日から起算

無利息期間は初回利用翌日から最大30日間となっており、契約日ではなく実際に借入を開始した日から起算される点が特徴です。転職前に契約だけ済ませておき、転職後に借入を開始すれば、無利息期間を無駄なく活用できます。※メールアドレス登録とWeb明細利用の登録が必要です。

18歳から74歳まで申込可能で、若年層の転職者にも対応しています。金利は年2.5%〜18.0%で、借入限度額は1万円〜800万円です。※審査結果により異なる場合があります※借入限度額は審査によって決定いたします。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

出典:プロミス公式FAQ

PR:プロミス

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 商品名 | モビットカードローン(フリーキャッシング) |

| 実質年率 | 年3.0%〜18.0% ※年365日の日割計算(うるう年は年366日) |

| 限度額 | 1万円〜800万円(※m2) ※m2:借入限度額は審査によって決定いたします。利用限度額は利用状況に応じて最高800万円まで。 |

| 遅延損害金(年率) | 年20.0% ※年365日の日割計算(うるう年は年366日) |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最長60回(5年) ※返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 各回の返済期日 | 5日・15日・25日・末日から選択 ※ご返済期日が金融機関の休業日(土・日・祝日・年末年始)にあたる場合は、ご返済期日は翌営業日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短15分(※m) ※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 貸付対象者(申込条件) | 満20歳〜74歳の安定した収入のある方(※m3) ※m3:当社基準を満たす方。アルバイト、パート、自営業の方もご利用可能です。 ※収入が年金のみの方はお申込いただけません。年金以外に安定した定期収入のある方であればお申込いただけます。 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込、提携ATM、セブン銀行 スマホATM取引・ローソン銀行 スマホATM取引 |

| 商号・登録番号 | 三井住友カード株式会社 日本貸金業協会会員 第001377号 貸金業登録番号は公式サイトをご参照ください |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

WEB完結申込なら原則、電話連絡・郵送物なし

SMBCモビットのWEB完結申込は、原則、電話連絡・郵送物なしで契約できます。※お申込み状況により電話確認が必要な場合があります ※詳しくは公式サイトをご確認ください

電話での在籍確認を避けたい方に最適な選択肢です。

審査は最短15分で完了し、契約後は即日融資も可能です。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

三井住友銀行の提携ATMの手数料が無料

頻繁に借入・返済を行う場合でもコストを抑えられます。

返済額のうち利息に対して200円につき1ポイントのVポイントがたまり、たまったポイントは1ポイント=1円として返済に利用できます。転職直後で収入が不安定な時期でも、ポイント活用で返済負担を軽減できる仕組みです。金利は年3.0%〜18.0%、借入限度額は1〜800万円です。※借入限度額は審査によって決定いたします

PR:SMBCモビット

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

99.1%(※1)のケースで書類のみで審査完了

アイフルは原則として電話による在籍確認を行わず、99.1%(※1)のケースで書類のみで審査が完了します。※お申込み状況により電話確認が必要な場合があります

転職活動中で現職に知られたくない方、転職直後で新しい職場に電話が来ることを避けたい方に適しています。

審査は最短18分で完了し、契約後は即日振込(※ai)にも対応しています。 WEB完結申込※申込等内容に不備があれば電話確認あり。を利用すれば、原則、郵送物なし※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。で契約できるため、家族に知られる心配もありません。

初回契約翌日から最大30日間無利息

短期間で返済すれば利息負担を抑えられます。※お申込み時間や審査状況によりご希望にそえない場合があります。

2025年オリコン顧客満足度調査(※2)で初回利用1位を獲得しており、サポート体制も充実しています。転職による勤務先変更の届出もWeb上で簡単に行えます。金利は年3.0%〜18.0%、借入限度額は1〜800万円です。※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※1出典:アイフル公式FAQ

※2出典:オリコン顧客満足度調査

PR:アイフル

転職時の企業による在籍確認(経歴確認)の実態

ここからは、企業が採用時に行う在籍確認について解説します。カードローンの在籍確認とは目的も方法も異なるため、混同しないよう注意が必要です。

職歴の正確性を確認するためが主な理由です。履歴書に記載された前職の企業名・在籍期間・役職などに虚偽がないか、実際に在籍していたかを確認します。

採用後に経歴詐称が発覚した場合、企業は労働契約を解除できる可能性があります。特に学歴や資格、重要な職歴の詐称は重大な経歴詐称とみなされ、解雇の正当な理由となります。企業側としては、採用リスクを避けるために事前確認を行うことが一般的です。

また、同業他社からの転職の場合、競業避止義務違反がないかを確認する目的もあります。前職で機密情報を扱っていた場合や、転職先が競合企業である場合、前職との契約内容を確認することで法的トラブルを未然に防ぐことができます。

本人の同意があれば違法ではありません

個人情報保護法では、第三者に個人情報を提供する際は本人の同意が必要とされていますが、採用プロセスにおいて応募者が同意すれば問題ありません。

多くの企業では、応募書類や面接時に「前職への照会を行う場合がある」旨を明記し、応募者の同意を得ています。同意なしに前職へ照会することは個人情報保護法違反となる可能性があるため、企業側も慎重に対応しています。

前職の企業側も、在籍期間や役職などの客観的事実のみを回答することが原則です。退職理由や人事評価、勤務態度などの主観的な情報を開示することは、名誉毀損やプライバシー侵害のリスクがあるため避けるべきとされています。ただし、本人の同意がある場合や、法令に基づく照会の場合は例外となります。

企業が行う在籍確認の方法は、電話照会・書類確認・リファレンスチェックの3つに大別されます。それぞれの方法には特徴とメリット・デメリットがあります。

電話照会は最も一般的な方法で、採用担当者が前職の人事部門に電話をかけ、在籍期間や役職を確認します。迅速に確認できる一方、前職の担当者が不在の場合や、小規模企業で人事部門がない場合は確認が難しいこともあります。

書類確認では、在籍証明書や退職証明書、源泉徴収票などの公的書類で在籍を確認します。書類は客観的な証拠となるため信頼性が高く、前職に直接連絡する必要もありません。ただし、書類の発行に時間がかかる場合や、発行を拒否される場合もあります。

リファレンスチェックは、前職の上司や同僚に直接連絡を取り、応募者の勤務態度やスキル、人柄などを確認する方法です。外資系企業や専門職の採用で多く用いられます。より詳細な情報が得られる一方、本人の同意と推薦者の協力が必要となります。

金融機関では詳細な経歴確認が行われます

金融機関は顧客の資産を預かる業務であり、信用が最も重視される業界だからです。

銀行や証券会社では、反社会的勢力との関係がないか、過去に金融事故や不祥事に関与していないかなど、コンプライアンス面での確認が厳格に行われます。前職が金融機関の場合、退職理由や懲戒処分の有無なども確認されることがあります。

また、個人の信用情報についても、採用時に確認される場合があります。金融機関の従業員が多重債務状態にあることは、業務上のリスクとなるためです。

延滞や債務整理の記録は採用に影響します

カードローンの利用自体が問題となることは少ないですが、金融業界への転職を検討している方は、自身の信用情報を事前に開示請求で確認しておくことをおすすめします。

出典:CIC信用情報開示

転職による勤務先変更の届出

カードローン契約中に転職した場合、勤務先変更の届出が必要です。

届出を怠ると契約違反となる可能性があります

正しい手続き方法を理解しておきましょう。

転職後速やかに行うことが原則です。多くのカードローン会社の会員規約では「契約内容に変更が生じた場合は遅滞なく届け出る」と定められており、法的にも義務付けられています。

具体的な期限は会社によって異なりますが、一般的には変更後1〜2週間以内の届出が推奨されています。アイフルでは「変更があった場合は速やかにご連絡ください」、プロミスでは「変更後すみやかにお手続きください」と案内しています。

転職が決まった時点で届出すべきか、実際に入社してから届出すべきかという疑問もありますが、実際に入社して勤務を開始してから届出するのが適切です。内定段階では正式な雇用関係が成立していないため、入社日以降に新しい勤務先情報を届け出ましょう。試用期間中であっても、雇用契約が成立していれば届出が必要です。

勤務先変更の届出を怠った場合、いくつかのリスクが生じます。

規約違反として契約解除や一括返済を求められる

可能性があることが最も深刻です。

貸金業法では、貸金業者に定期的な返済能力の確認義務が課されています。勤務先情報が古いままだと、カードローン会社は正確な返済能力を把握できず、法令遵守の観点から問題となります。届出を故意に怠っていると判断された場合、新規借入の停止や利用限度額の引き下げが行われることもあります。

また、転職により年収が大きく変動した場合、総量規制(年収の3分の1ルール)に抵触する可能性もあります。年収が下がったにもかかわらず届出をせず、既存の借入が年収の3分の1を超えてしまった場合、追加借入ができなくなるだけでなく、既存の借入についても見直しが行われることがあります。

さらに、勤務先変更を届け出ないまま延滞が発生した場合、旧勤務先に督促の連絡が行く可能性もあります。これは前職に迷惑をかけるだけでなく、転職したことを前職に知られる原因にもなります。トラブルを避けるためにも、必ず速やかに届出を行いましょう。

勤務先変更の届出方法は、Web・電話・郵送の3つがあります。

最も簡単でおすすめなのはWeb手続き

アイフルでは会員ページから「登録内容変更」を選択し、新しい勤務先情報を入力するだけで手続きが完了します。24時間いつでも手続き可能で、書類の郵送も不要です。プロミスも同様に会員サービスから変更手続きができ、スマートフォンアプリからも操作できます。

電話での届出は、会員専用ダイヤルに連絡して口頭で変更内容を伝える方法です。オペレーターが対応するため、手続き方法が分からない場合や、複数の変更事項がある場合に便利です。ただし、営業時間内に連絡する必要があり、混雑時は待ち時間が発生することもあります。

郵送での届出は、変更届出書を取り寄せて記入し、返送する方法です。手続きに時間がかかるため、急ぎの場合は不向きです。ただし、勤務先だけでなく住所や電話番号なども同時に変更する場合は、郵送での一括変更が効率的な場合もあります。届出時には新しい勤務先の情報(会社名・所在地・電話番号・入社日)を正確に記入しましょう。

内定後で入社前の空白期間は、原則として借入が難しくなります。カードローンの審査では「現在安定した収入がある」ことが条件となっており、無職の期間は審査対象外となるためです。

転職により年収が変動した場合、借入限度額に影響します。貸金業法の総量規制により、貸金業者からの借入総額は年収の3分の1までと定められているため、年収が下がれば借入可能額も減少します。

複数社から内定をもらっており、最終的な転職先が確定していない段階でカードローンを申し込む場合は、現在の勤務先を記入するのが原則です。まだ入社していない企業を勤務先として申告することはできません。

転職エージェント経由で応募した場合でも、カードローンの在籍確認は申込者本人の勤務先に対して行われます。転職エージェントに連絡が行くことはありません。

リモートワーク中心の職場では、電話による在籍確認が難しい場合があります。オフィスに常駐する社員が少なく、電話を取り次げる人がいない状況も珍しくありません。

内定取消や試用期間中の解雇により収入がなくなった場合でも、カードローンの返済義務は継続します。

転職時期の借入に関して、多くの方が抱く疑問にお答えします。

転職活動中や転職直後のカードローン利用では、在籍確認の方法と審査基準を正しく理解することが重要です。原則電話連絡なしのカードローン会社を選べば、現職や転職先に知られるリスクを最小限に抑えられます。※お申込み状況により電話確認が必要な場合があります

転職前と転職後のどちらで申し込むべきかは、勤続年数と収入の安定性によって判断しましょう。一般的には勤続年数が長い転職前の方が審査に有利ですが、転職直後でも試用期間中から申込は可能です。転職後は勤務先変更の届出を速やかに行い、年収変動があれば借入限度額への影響も考慮する必要があります。

アイフル・プロミス・SMBCモビットは、いずれも原則電話連絡なしで利用でき、転職時期のカードローン利用に適しています。※お申込み状況により電話確認が必要な場合があります 審査スピードも速く、WEB完結で原則、郵送物なしで契約できるため、プライバシーを重視する方にもおすすめです。※詳しくは公式サイトをご確認ください

計画的にご利用ください

転職により収入が不安定になる時期は、返済能力を超えた借入を避け、無理のない返済計画を立てることが大切です。返済シミュレーションを活用し、自分の収入に合った借入額を検討しましょう。返済にお困りの方は、消費生活センターや法テラスにご相談ください。詳しくは各カードローン会社の公式サイトでご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!