ダイレクトワン審査は甘い?落ちる原因と通過のコツ【2026年最新】

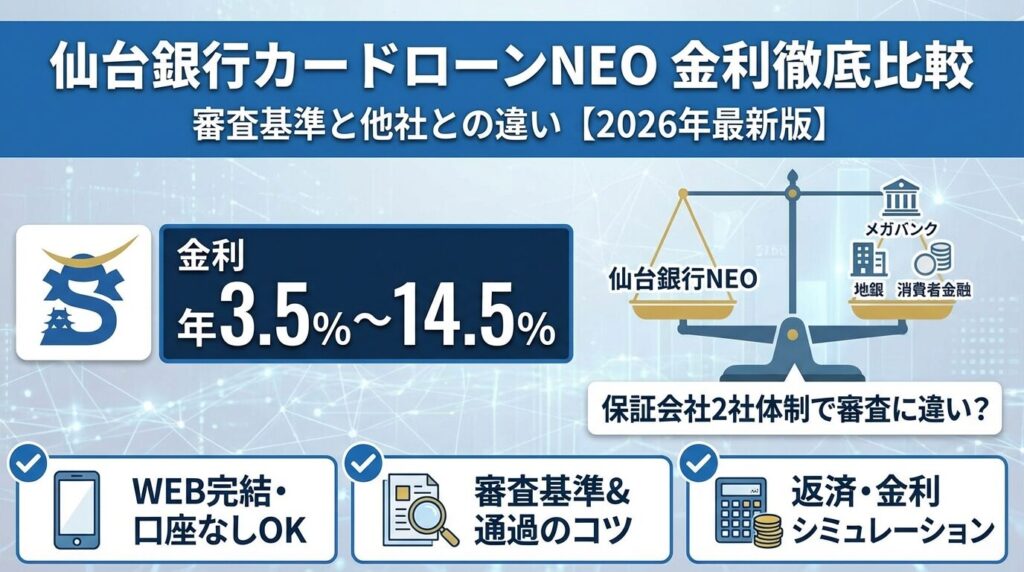

仙台銀行カードローンNEOは、年3.5%~14.5%の金利で10万円〜500万円まで借入できる地方銀行のカードローンです。

金利幅が広いため、自分の年収や職業でどのくらいの金利が適用されるのか、他社と比べて有利なのか不安に感じる方も多いでしょう。

本記事では、仙台銀行NEOの金利の決まり方、借入額別の適用金利、メガバンク・東北地方の地銀・消費者金融との比較を詳しく解説します。

保証会社2社体制による審査通過への影響や、在籍確認の具体的な方法、WEB完結の手順も紹介します。

審査基準や返済シミュレーション、リスク管理の注意点まで網羅的に解説しますので、仙台銀行NEOの利用を検討している方はぜひ参考にしてください。

目次

仙台銀行カードローンNEOの金利は年3.5%~14.5%

仙台銀行カードローンNEOは、金利年3.5%~14.5%、限度額10万円〜500万円で、WEB完結で申込から契約まで完了できます。宮城県仙台市に本店を置く地方銀行が提供するカードローンです。

仙台銀行カードローンNEOの主要スペックを以下の表にまとめました。金利・限度額・審査時間など、申込前に確認すべき基本情報を一覧で確認できます。

保証会社が2社体制で審査通過の可能性が広がる

仙台銀行カードローンNEOの主な特徴は、保証会社が2社体制になっている点です。エム・ユー信用保証株式会社とSMBCコンシューマーファイナンス株式会社の2社が保証を行うため、一方の保証会社で審査が通らなくても、もう一方の保証会社で審査を受けられる可能性があります。

また、仙台銀行の普通預金口座を持っていなくても申込可能で、WEB完結で契約まで進められます。

カードは郵送されるため完全郵送物なしは不可

在籍確認も勤務先への電話連絡が原則として行われます。

仙台銀行NEOの金利年3.5%~14.5%は、銀行カードローンとして標準的な水準です。メガバンクや他の地方銀行と比較すると、上限金利14.5%は平均的ですが、下限金利3.5%はやや高めの設定となっています。

消費者金融の上限金利が年18.0%程度であることを考えると、仙台銀行NEOの上限金利14.5%は約3.5%低く、長期間の借入では利息負担の差が大きくなります。例えば、100万円を1年間借りた場合、金利14.5%なら利息は約14.5万円、金利18.0%なら約18万円となり、約3.5万円の差が生じます。

一方で、メガバンクのみずほ銀行(上限金利14.0%)やイオン銀行(上限金利13.8%)と比べると、仙台銀行NEOの上限金利14.5%はやや高めです。

保証会社2社体制で審査通過率が向上

審査に不安がある方にとっては選択肢となります。

東北地方の地銀である七十七銀行(上限金利14.8%)と比較すると、仙台銀行NEOの上限金利14.5%はわずかに低く、地域の競合他社と比べても競争力のある水準と言えます。

金利年3.5%~14.5%の決まり方

カードローンの金利は、借入額・年収・職業・信用情報などの審査結果により決定されます。仙台銀行NEOの金利幅は年3.5%~14.5%と広いため、自分の属性でどのくらいの金利が適用されるかを事前に理解しておくことが重要です。

一般的に、借入額が大きいほど適用金利は低くなります。これは利息制限法により、元本に応じて上限金利が定められているためです。10万円未満は年20%、10万円以上100万円未満は年18%、100万円以上は年15%が上限となります。

仙台銀行NEOの場合、具体的な金利帯は公表されていませんが、一般的な銀行カードローンの傾向から推測すると、以下のような金利適用が想定されます。

| 借入額 | 想定される適用金利 |

| 10万円〜50万円 | 年14.5%(上限金利適用が一般的) |

| 50〜100万円 | 年12.0%~14.5% |

| 100〜200万円 | 年9.0%~12.0% |

| 200〜300万円 | 年7.0%~9.0% |

| 300〜500万円 | 年3.5%~7.0% |

初回契約時は上限金利に近い金利が適用される

信用実績がないため、借入額が少額の場合は年14.5%が適用される可能性が高いです。借入額が100万円を超えると、利息制限法の上限15%以下となるため、金利が段階的に下がります。

年収・職業・勤続年数などの属性が評価され、返済能力が高いと判断されるほど低金利が適用されやすくなります。仙台銀行NEOでも同様の傾向があると考えられます。

年収が高く安定した職業(公務員・大企業正社員など)の場合、同じ借入額でも低めの金利が適用される可能性があります。一方、年収が低い、勤続年数が短い、非正規雇用の場合は、上限金利に近い金利が適用されることが一般的です。

例えば、年収500万円の正社員が100万円を借りる場合と、年収200万円のパート・アルバイトが100万円を借りる場合では、前者の方が低金利が適用されやすくなります。ただし、具体的な金利は審査結果次第であり、事前に確定することはできません。

延滞記録や債務整理履歴は審査に大きく影響

信用情報に延滞記録や債務整理の履歴がある場合、審査自体が通らないか、通っても上限金利が適用される可能性が高くなります。信用情報は審査の重要な判断材料となるため、過去の返済履歴が良好であることが低金利適用の条件となります。

初回契約時は、信用実績がないため限度額が低めに設定され、上限金利に近い金利が適用されることが一般的です。仙台銀行NEOでも、初回契約時は年14.5%が適用されるケースが多いと考えられます。

契約後、返済実績を積み重ねることで信用が高まり、増額審査に通りやすくなります。増額審査では、限度額の引き上げとともに金利の引き下げが行われることがあります。例えば、初回契約時に限度額50万円・金利14.5%だった場合、半年後の増額審査で限度額100万円・金利12.0%に変更されることがあります。

増額のタイミングは契約後6ヶ月以上が目安

延滞なく返済している場合に増額審査を申し込むことができます。増額を希望する場合は、仙台銀行に問い合わせて増額審査を申し込む必要があります。ただし、増額審査でも信用情報の照会が行われるため、他社での延滞や新規借入が多い場合は審査に通らない可能性があります。

仙台銀行NEOと他社カードローンの金利を比較

仙台銀行NEOの金利が他社と比べて有利かどうかを判断するため、メガバンク・東北地方の地銀・消費者金融との金利比較を行います。金利だけでなく、限度額・審査スピード・無利息期間なども含めて総合的に比較します。

メガバンクのカードローンは、全国展開しており知名度が高く、低金利が特徴です。仙台銀行NEOとメガバンク3社の金利を比較すると以下のようになります。

| カードローン | 金利(年率) | 限度額 | 無利息期間 |

| 仙台銀行NEO | 3.5%~14.5% | 10万円〜500万円 | なし |

| 三菱UFJ(バンクイック) | 1.4%~14.6% | 10万円〜800万円 | なし |

| 三井住友銀行 | 1.5%~14.5% | 10万円〜800万円 | なし |

| みずほ銀行 | 2.0%~14.0% | 10万円〜800万円 | なし |

上限金利を比較すると、みずほ銀行の14.0%が最も低く、仙台銀行NEOの14.5%は三井住友銀行と同水準です。三菱UFJ(バンクイック)は14.6%とわずかに高めですが、限度額は800万円と仙台銀行NEOより大きく設定されています。

下限金利では、三菱UFJ(バンクイック)の1.4%が最も低く、仙台銀行NEOの3.5%は高めです。

下限金利は限度額最大時のみ適用される

初回契約時や少額借入では上限金利が適用されることが一般的です。

メガバンクは全国どこでも申込可能で、提携ATMも多く利便性が高い点がメリットです。

保証会社2社体制で審査通過の可能性が広がる

仙台銀行NEOの差別化要素となります。

東北地方在住の方にとって、地元の地方銀行カードローンも選択肢となります。仙台銀行NEOと東北地方の主要地銀カードローンの金利を比較します。

七十七銀行は宮城県を代表する地方銀行で、上限金利14.8%は仙台銀行NEOの14.5%よりわずかに高めです。

Web申込で優遇金利7.9%が適用される場合がある

この点は仙台銀行NEOにはないメリットです。

限度額では、仙台銀行NEOの500万円に対し、七十七銀行は300万円と低めです。大型の借入を検討している場合は、仙台銀行NEOの方が有利です。

既存取引がある銀行は優遇される可能性あり

地方銀行カードローンは、地域密着型のサービスや既存顧客への優遇がある場合があります。仙台銀行や七十七銀行の預金口座・住宅ローンを利用している場合、審査や金利で優遇される可能性があるため、既存取引がある銀行を優先的に検討するのも一つの方法です。

即日融資を希望する場合や、銀行カードローンの審査に不安がある場合は、消費者金融も選択肢となります。仙台銀行NEOと大手消費者金融の金利を比較します。

消費者金融は金利が高く長期借入は負担大

消費者金融の上限金利は年17.8%~18.0%と、仙台銀行NEOの14.5%より約3.5%高くなります。100万円を1年間借りた場合、金利差により約3.5万円の利息差が生じるため、長期借入では銀行カードローンの方が有利です。

即日融資対応で初回30日間無利息

一方、消費者金融は即日融資に対応しており、審査スピードが最短数分~数十分と非常に速い点がメリットです。また、初回利用時に30日間の無利息期間があるため、短期間で完済できる場合は消費者金融の方が利息負担が少なくなることがあります。

即日融資が必要な場合は消費者金融を検討

仙台銀行NEOは即日融資に対応していないため、急ぎの資金需要がある場合は消費者金融を検討する必要があります。ただし、金利負担を抑えたい場合や、長期間の借入を予定している場合は、仙台銀行NEOの方が有利です。

保証会社2社体制が審査に与える影響

仙台銀行カードローンNEOの大きな特徴は、保証会社が2社体制になっている点です。エム・ユー信用保証株式会社とSMBCコンシューマーファイナンス株式会社の2社が保証を行うことで、審査通過の可能性が広がります。

銀行カードローンでは、銀行自身が審査を行うだけでなく、保証会社が保証審査を行います。保証会社は、利用者が返済できなくなった場合に銀行に代わって返済を行う(代位弁済)役割を担うため、審査基準は厳しくなります。

仙台銀行NEOでは、エム・ユー信用保証とSMBCコンシューマーファイナンスの2社が保証会社となっています。申込時にどちらの保証会社が審査を行うかは、申込者の属性や信用情報により自動的に振り分けられます。

エム・ユー信用保証は三菱UFJフィナンシャル・グループの保証会社で、銀行系カードローンの保証を多く手がけています。一方、SMBCコンシューマーファイナンスは三井住友フィナンシャルグループの消費者金融会社で、プロミスのブランドで消費者金融事業も展開しています。

一方で審査落ちでももう一方で通る可能性

保証会社2社体制の主なメリットは、一方の保証会社で審査が通らなくても、もう一方の保証会社で審査を受けられる可能性がある点です。保証会社ごとに審査基準が異なるため、属性や信用情報の評価が分かれることがあります。

例えば、エム・ユー信用保証は銀行系の保証会社であり、安定した収入や勤続年数を重視する傾向があります。一方、SMBCコンシューマーファイナンスは消費者金融のノウハウを持つため、年収が低めでも返済能力があると判断されれば審査に通る可能性があります。

保証会社2社体制でも審査は甘くない

どちらの保証会社でも、信用情報に長期延滞や債務整理の記録がある場合は審査に通らない可能性が高くなります。また、総量規制の対象外である銀行カードローンでも、年収の2分の1を超える借入は審査で厳しく見られることがあります。

申込前に信用情報を確認しておくことが重要

保証会社2社体制のメリットを最大限活かすには、申込前に信用情報を確認し、延滞や多重債務がない状態で申し込むことが重要です。信用情報は、CIC・JICC・KSCの各信用情報機関に開示請求することで確認できます。

仙台銀行カードローンNEOの審査基準と通過のコツ

仙台銀行NEOの審査に通るためには、申込条件を満たし、返済能力を証明できることが重要です。審査基準と審査に通るためのポイントを解説します。

仙台銀行NEOの申込条件は以下の通りです。

審査では、以下の項目が評価されます。

年収が高く、勤続年数が長い正社員・公務員は審査に通りやすい傾向があります。一方、年収が低い、勤続年数が短い、非正規雇用の場合は、審査が厳しくなることがあります。ただし、パート・アルバイトでも安定した収入があれば申込可能です。

長期延滞や債務整理の記録は審査に大きく影響

信用情報に長期延滞(61日以上または3ヶ月以上)や債務整理の記録がある場合、審査に通らない可能性が高くなります。信用情報は契約終了後5年間保有されるため、過去に延滞や債務整理がある場合は、記録が消えるまで待つことが推奨されます。

仙台銀行NEOの審査通過率を高めるために、以下の5つのポイントを押さえましょう。

1. 申込情報を正確に記入する

申込フォームの入力ミスや虚偽申告は審査落ちの原因となります。

年収の水増しは収入証明書提出時にバレる

年収・勤務先・他社借入状況などは正確に記入しましょう。特に年収を水増しすると、収入証明書の提出時にバレて審査に落ちる可能性があります。

2. 他社借入を減らす

他社借入が多いと、返済能力が低いと判断され審査に不利になります。可能であれば、申込前に他社借入を完済または減額しておくことが推奨されます。特に消費者金融からの借入が複数ある場合、審査が厳しくなる傾向があります。

3. 希望限度額を低めに設定する

初回申込時は、希望限度額を低めに設定することで審査に通りやすくなります。例えば、100万円を希望するより、50万円を希望する方が審査ハードルが下がります。契約後、返済実績を積めば増額審査で限度額を引き上げることができます。

4. 信用情報を事前に確認する

申込前にCIC・JICC・KSCで信用情報を開示請求し、延滞記録や誤登録がないか確認しましょう。誤登録がある場合は、信用情報機関に訂正を依頼できます。延滞記録がある場合は、記録が消えるまで待つか、他の審査基準が緩いカードローンを検討しましょう。

短期間の複数申込は申込ブラックになる

5. 短期間に複数申込をしない

短期間に複数のカードローンに申し込むと、申込情報が信用情報に記録され、審査に悪影響を与えます(申込ブラック)。申込情報は6ヶ月間保有されるため、1社に絞って申し込むか、審査結果を待ってから次の申込を検討しましょう。

仙台銀行NEOの審査に落ちる主な原因は以下の通りです。

再申込は6ヶ月以上空けることが推奨される

審査に落ちた場合、再申込は6ヶ月以上空けることが推奨されます。申込情報は6ヶ月間保有されるため、短期間での再申込は審査に不利になります。また、審査落ちの理由は銀行から開示されないため、信用情報を確認して原因を推測する必要があります。

在籍確認の方法と会社にバレない対策

カードローンの審査では、勤務先への在籍確認が行われることが一般的です。仙台銀行NEOでも、原則として勤務先への電話連絡による在籍確認が行われます。会社にバレたくない方のために、在籍確認の具体的な流れと対策を解説します。

仙台銀行NEOの在籍確認は、保証会社または銀行の担当者が勤務先に電話をかけて確認する手続きです。電話の内容は以下のような流れになります。

電話の流れ:

担当者「お世話になっております。○○(担当者の個人名)と申しますが、△△様(申込者)はいらっしゃいますでしょうか」

会社の受付「少々お待ちください」→申込者に取り次ぎ

申込者「はい、私です」

担当者「お電話ありがとうございます。在籍確認が取れましたので、これで終了です」

在籍確認の電話は、銀行名や保証会社名を名乗らず、担当者の個人名でかかってくることが一般的です。また、申込者本人が不在でも、「△△は外出中です」「△△は本日休みです」などの回答で在籍が確認できれば、在籍確認は完了します。

電話のタイミングは申込から数日以内が一般的

電話のタイミングは、審査の最終段階で行われることが多く、申込から数日以内に実施されます。事前に電話がかかってくる日時を指定できる場合もあるため、申込時に相談してみましょう。

在籍確認で会社にカードローンの利用がバレないようにするため、以下の3つの対策を実施しましょう。

1. 事前に仙台銀行に相談する

在籍確認の電話が不安な場合は、申込時または審査中に仙台銀行に相談しましょう。電話のタイミングや担当者の名乗り方について配慮してもらえる場合があります。例えば、「クレジットカードの在籍確認」として電話してもらうなど、カードローンとわからないように工夫してもらえることがあります。

2. 自分が電話を受ける時間帯を指定する

在籍確認の電話を自分が受けられる時間帯に指定することで、会社の同僚に電話を取られるリスクを減らせます。昼休みや休憩時間など、自分が電話を受けやすい時間帯を事前に伝えておきましょう。

クレジットカードの在籍確認と伝えておく

3. 会社の同僚に「クレジットカードの在籍確認がある」と伝えておく

在籍確認の電話が来ることを事前に会社の受付や同僚に伝えておくことで、不審に思われるリスクを減らせます。「クレジットカードを作ったので在籍確認の電話が来るかもしれません」と伝えておけば、自然に対応してもらえます。

WEB完結の手順と必要書類

仙台銀行カードローンNEOは、WEB完結で申込から契約まで完了できます。仙台銀行の普通預金口座を持っていなくても申込可能です。具体的な手順と必要書類を解説します。

仙台銀行NEOのWEB完結の手順は以下の通りです。

銀行カードローンは即日融資には対応していません

申込から審査結果の連絡までは、翌営業日以降となります。銀行カードローンは警察庁データベースへの照会が義務付けられているため、審査結果が出るまでには数日かかることが一般的です。

カードは郵送されるため、カード到着までに1週間程度かかる場合があります。カード到着前に振込融資を希望する場合は、仙台銀行に相談してみましょう。

仙台銀行NEOの申込に必要な書類は本人確認書類と収入証明書です。

本人確認書類(いずれか1点)

収入証明書(以下の場合に必要)

収入証明書の種類(いずれか1点)

書類の画像は鮮明に撮影してください

書類の提出は、WEB申込時にスマートフォンやパソコンから画像をアップロードする形式です。文字がはっきり読める状態で提出しましょう。不鮮明な画像は再提出を求められ、審査が遅れる原因となります。

返済方法と毎月の返済額

仙台銀行NEOの返済方法と毎月の返済額を理解し、無理のない返済計画を立てることが重要です。返済方法・返済額・繰上げ返済について詳しく解説します。

仙台銀行NEOの返済方法は、残高スライド方式による毎月の自動引落です。毎月の返済日に、仙台銀行の普通預金口座から自動的に返済額が引き落とされます。

口座残高不足は延滞となります

返済日は毎月指定された日(例:毎月10日、27日など)となり、口座残高が不足している場合は延滞となります。延滞すると遅延損害金が発生し、信用情報にも記録されるため、返済日前には必ず口座残高を確認しましょう。

残高スライド方式とは、借入残高に応じて毎月の返済額が変動する方式です。借入残高が減ると返済額も減少するため、返済負担が軽減されますが、返済期間が長くなり総利息が増える傾向があります。

仙台銀行NEOの具体的な返済額は公式サイトに記載されていない場合がありますが、一般的な銀行カードローンの残高スライド方式では、以下のような返済額が設定されることが多いです。

| 借入残高 | 毎月の返済額(目安) |

| 10万円以下 | 2,000円〜3,000円 |

| 10万円超〜30万円以下 | 5,000円〜10,000円 |

| 30万円超〜50万円以下 | 10,000円〜15,000円 |

| 50万円超〜100万円以下 | 15,000円〜20,000円 |

| 100万円超〜200万円以下 | 20,000円〜30,000円 |

返済額が少ないと総利息が増えます

具体的な返済額は、契約時に仙台銀行から提示される返済予定表で確認できます。返済額が少ないほど毎月の負担は軽くなりますが、返済期間が長くなり総利息が増えるため、余裕がある月は繰上げ返済を活用しましょう。

仙台銀行NEOでは、繰上げ返済で元金を早く減らし総利息を削減できます。

繰上げ返済は提携ATMまたは振込で可能

繰上げ返済は、提携ATMまたは振込で行えます。ATMでの繰上げ返済は、セブン銀行ATMやゆうちょ銀行ATMで可能です。繰上げ返済の手数料がかかるかどうかは、仙台銀行に確認しましょう。

例えば、50万円を金利14.5%で借りた場合、毎月15,000円ずつ返済すると、返済期間は約40ヶ月、総利息は約15万円となります。一方、毎月20,000円ずつ返済すると約4万円の利息を削減できます。

ボーナス月など収入が増えたタイミングで繰上げ返済を行うことで、返済期間を短縮し、利息負担を大幅に減らせます。繰上げ返済は元金に充当されるため、返済効率が非常に高い方法です。

低金利でおすすめのカードローン会社5社

仙台銀行NEOと比較検討できる低金利のカードローンを5社紹介します。金利・限度額・無利息期間などの特徴を比較し、自分に合ったカードローンを選びましょう。

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ銀行カードローン バンクイックの基本情報 | |

| 商品名 | 三菱UFJ銀行のカードローン「バンクイック」 |

| 実質年率 | 年1.4%〜14.6% ※利用限度額に応じた利率。金融情勢等により随時変動します。 |

| 限度額 | 10万円〜800万円(10万円単位) ※利用限度額は申込時の審査結果により決定。 |

| 遅延損害金(年率) | 遅延損害金年率(保証会社の保証料を含む年率)により1年を365日とし、日割で計算 ※出典:バンクイック ローン規定 |

| 返済方式 | 毎回返済日時点の借入残高に応じた最少返済額を設定 ※返済額は借入残高と借入利率に応じて変動。詳細は公式「商品詳細」ページを参照。 |

| 返済期間・返済回数 | 利用期間:1年(原則として審査のうえ自動更新) |

| 各回の返済期日 | ①毎月指定日返済(希望の指定日を選択) ②35日ごとの返済(初回は借入翌日から35日目、2回目以降は直近返済日翌日から35日目) ※自動支払いによるご返済の場合は①毎月指定日返済のみ。 ※返済期日が土・日・祝日等の場合は、翌平日窓口営業日となります。 |

| 担保・連帯保証人 | 不要 ※保証会社(アコム㈱)の保証をご利用いただきますので、保証人は必要ありません。 |

| 融資スピード | 最短翌営業日(審査回答は最短当日) ※お申込みの曜日・時間帯等によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満の国内に居住する個人 ※原則安定した収入があるお客さま。保証会社(アコム㈱)の保証を受けられるお客さま。 ※外国人のお客さまは永住許可を受けている方が対象。 |

| 在籍確認 | - |

| 郵送物 | 選択可(カードレスも選択可能) |

| 無利息期間 | なし |

| 借入方法 | 振込(本人名義の普通預金口座へ)、ATM(当行ATM・セブン銀行ATM・ローソン銀行ATM・イーネットATM) ※ATM利用手数料無料。カードレスの場合はATM利用不可。 |

| 商号 | 株式会社三菱UFJ銀行 保証会社:アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

メガバンクの信頼性と低金利14.6%

三菱UFJ(バンクイック)は、メガバンクの三菱UFJ銀行が提供するカードローンです。上限金利14.6%は仙台銀行NEOとほぼ同水準ですが、限度額は10万円〜800万円と仙台銀行NEOより大きく設定されています。

三菱UFJ銀行の口座がなくても申込可能で、WEB完結に対応しています。カードレスを選択すれば郵送物なしで契約でき、プライバシーを守りたい方に適しています。また、提携ATMの手数料が無料で、全国のコンビニATMで手軽に借入・返済ができます。

審査は最短当日で結果が出ますが、即日融資には対応していません。メガバンクの信頼性と低金利を重視する方におすすめです。

出典: みずほ銀行公式サイト

| みずほ銀行カードローンの基本情報 | |

| 商品名 | みずほ銀行カードローン |

| 実質年率 | 年2.0%〜14.0% ※ご利用限度額に応じた金利が適用されます。 ※カードローン契約時にみずほ銀行で住宅ローンをご利用中の方は、基準金利から年0.5%引き下げとなります。 |

| 限度額 | 10万円〜800万円 |

| 遅延損害金(年率) | 年19.9% |

| 返済方式 | 残高スライド方式 ※前月10日時点のご利用残高に応じて約定返済金額が決まります。 |

| 返済期間・返済回数 | 契約期間:1年ごとに審査のうえ自動更新 ※返済期間・返済期限の設定はありません。 |

| 各回の返済期日 | 毎月10日(固定) ※銀行休業日の場合は翌営業日。 ※利息は毎月10日にご利用残高に加算されます。 |

| 担保・連帯保証人 | 不要 ※保証会社:株式会社オリエントコーポレーション(オリコ)またはアイフル株式会社の保証をご利用いただきます。 |

| 融資スピード | 最短翌営業日(みずほ銀行の口座あり) ※みずほ銀行の口座をお持ちの場合:最短当日〜1週間程度。 ※口座をお持ちでない場合:最短2日〜1週間程度。 ※審査状況や書類の提出状況等により日数がかかる場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上66歳未満で安定した収入のある方 ※みずほ銀行指定の保証会社(オリコまたはアイフル)の保証を受けられる方。 |

| 在籍確認 | 電話確認あり(保証会社:オリコまたはアイフル) |

| 郵送物 | カード郵送あり ※キャッシュカード兼用型またはカードローン専用カードの郵送があります。 |

| 無利息期間 | なし |

| 借入方法 | ATM(当行ATM・コンビニATM・ゆうちょATM)、みずほダイレクト(振込) ※ATM利用手数料:当行ATM・イーネット・ローソン銀行ATM無料。 |

| 商号 | 株式会社みずほ銀行 保証会社:株式会社オリエントコーポレーション/アイフル株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 みずほ銀行の特徴

✓ 上限金利14.0%

✓ 住宅ローン利用者は金利年0.5%引き下げ

✓ 1万円~800万円まで借入可能

✓ みずほダイレクトで1円から借入可能

✓ 毎月2,000円からの返済でOK

上限金利14.0%はメガバンク最低水準

みずほ銀行カードローンは、上限金利14.0%とメガバンクの中で最も低い金利水準を誇ります。仙台銀行NEOの14.5%より0.5%低く、長期借入では利息負担の差が大きくなります。

みずほ銀行で住宅ローンを利用している方は、金利が年0.5%引き下げられる優遇があり、最低金利は年1.5%となります。限度額は10万円〜800万円で、毎月2,000円からの返済が可能です。

みずほダイレクト(インターネットバンキング)を利用すれば、1円単位で借入ができ、必要な金額だけを借りられます。みずほ銀行の口座を持っている方や、住宅ローン利用者に特におすすめです。

PR:みずほ銀行

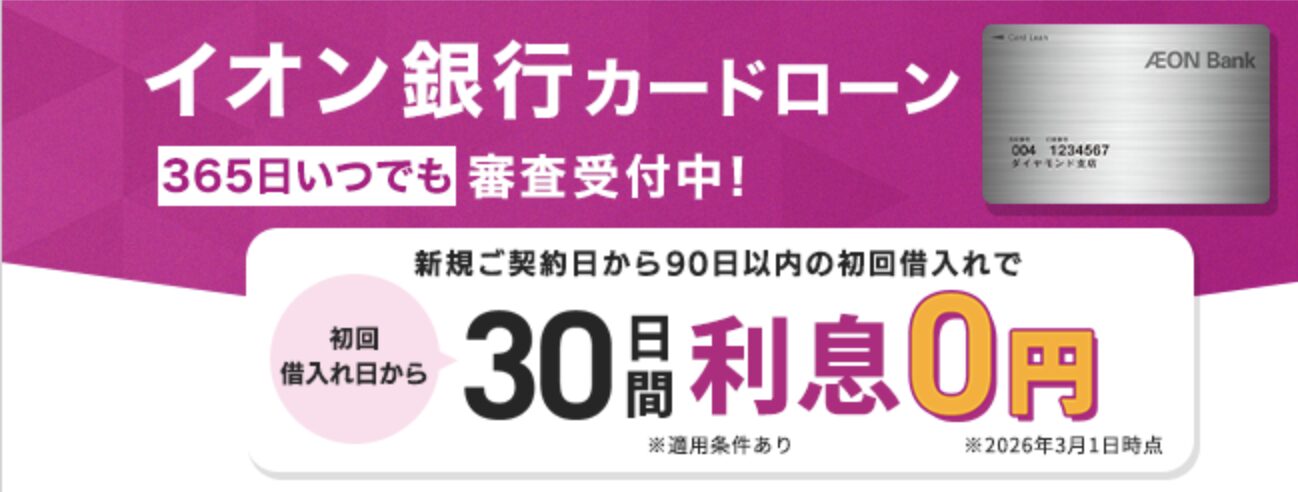

| イオン銀行の基本情報 | |

| 実質年率 | 3.8-13.8% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短5日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | 電話確認あり(イオン銀行名義) |

| 郵送物 | カード郵送あり |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM |

📌 イオン銀行の特徴

✓ 上限金利13.8%は銀行系最低水準

✓ 新規申込で30日間利息0円

✓ イオンやコンビニATM手数料0円

✓ 専業主婦(夫)も50万円まで利用可能

✓ 毎月1,000円からの返済でOK

上限金利13.8%+30日間無利息期間

イオン銀行カードローンは、上限金利13.8%と銀行系カードローンの中で最低水準を実現しています。さらに、新規申込者には30日間の無利息期間があり、短期間で完済できる場合は利息負担をゼロにできます。

イオンやコンビニのATM手数料が無料で、全国どこでも手軽に借入・返済ができます。専業主婦(夫)も50万円まで利用可能で、配偶者に安定した収入があれば申込できます。

毎月1,000円からの返済が可能で、返済負担を抑えたい方に適しています。イオンを日常的に利用する方や、低金利と無利息期間の両方を求める方におすすめです。

出典: 楽天銀行スーパーローン公式サイト

| 楽天銀行スーパーローンの基本情報 | |

| 商品名 | 楽天銀行スーパーローン |

| 実質年率 | 年1.9%〜14.5% ※ご利用限度額に応じて当行所定のお借入利率の範囲内で設定されます。 ※お借入利率は変動金利です。金融情勢等の変化により見直しされる場合があります。 |

| 限度額 | 10万円〜800万円(10万円単位) ※専業主婦の方は50万円まで。 |

| 遅延損害金(年率) | 年19.9% ※残元金債務全額に対し、1年を365日とする日割計算。約定返済日の翌日から計算されます。 |

| 返済方式 | 残高スライドリボルビング返済方式 ※ご融資残高に応じて返済額が確定します。 |

| 返済期間・返済回数 | 契約期間:1年毎の自動更新 |

| 各回の返済期日 | 1日・12日・20日・27日から選択 ※27日は楽天銀行口座を引落口座にご指定の場合のみ選択可。 ※当日が金融機関休業日(土・日・祝・年末年始)の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:楽天カード株式会社または三井住友カード株式会社が保証(当行が認めた場合は不要)。保証料不要(お借入利息に含む)。 |

| 融資スピード | 最短翌営業日 ※お申込みの曜日・時間帯等によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上62歳以下で毎月安定した定期収入のある方、または専業主婦の方 ※パート・アルバイト・専業主婦の方は60歳以下。 ※日本国内に居住している方(外国籍の方は永住権または特別永住権をお持ちの方)。 |

| 在籍確認 | 電話確認あり(非通知・個人名) ※ご勤務先(出向先等)へお電話での在籍確認が実施されます。 |

| 郵送物 | カード郵送あり(振込融資可) ※楽天銀行スーパーローンカードが発行・郵送されます。 |

| 無利息期間 | なし |

| 借入方法 | 振込(指定口座へ)、提携CD・ATM ※ATM利用手数料:1万円以下110円(税込)、1万円超220円(税込)。一部ATMは無料。 |

| 商号 | 楽天銀行株式会社 保証会社:楽天カード株式会社/三井住友カード株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 楽天銀行スーパーローンの特徴

✓ 低金利(年1.9%-14.5%)

✓ 楽天会員ランクに応じた審査優遇あり

✓ 提携ATM手数料0円(※借入時は一部有料)

✓ カード到着前でも振込融資可能

✓ 毎月2,000円からの返済でOK

楽天会員ランクで審査優遇あり

楽天銀行カードローンは、金利年1.9%~14.5%で楽天会員ランクに応じた審査優遇があります。楽天市場を頻繁に利用している方は、会員ランクが高いほど審査で有利になる可能性があります。

提携ATM手数料が無料で、全国のコンビニATMで借入・返済ができます。カード到着前でも振込融資が可能なため、審査通過後すぐに借入できます。

毎月2,000円からの返済が可能で、返済負担を抑えたい方に適しています。楽天経済圏を活用している方や、楽天ポイントを貯めている方におすすめです。

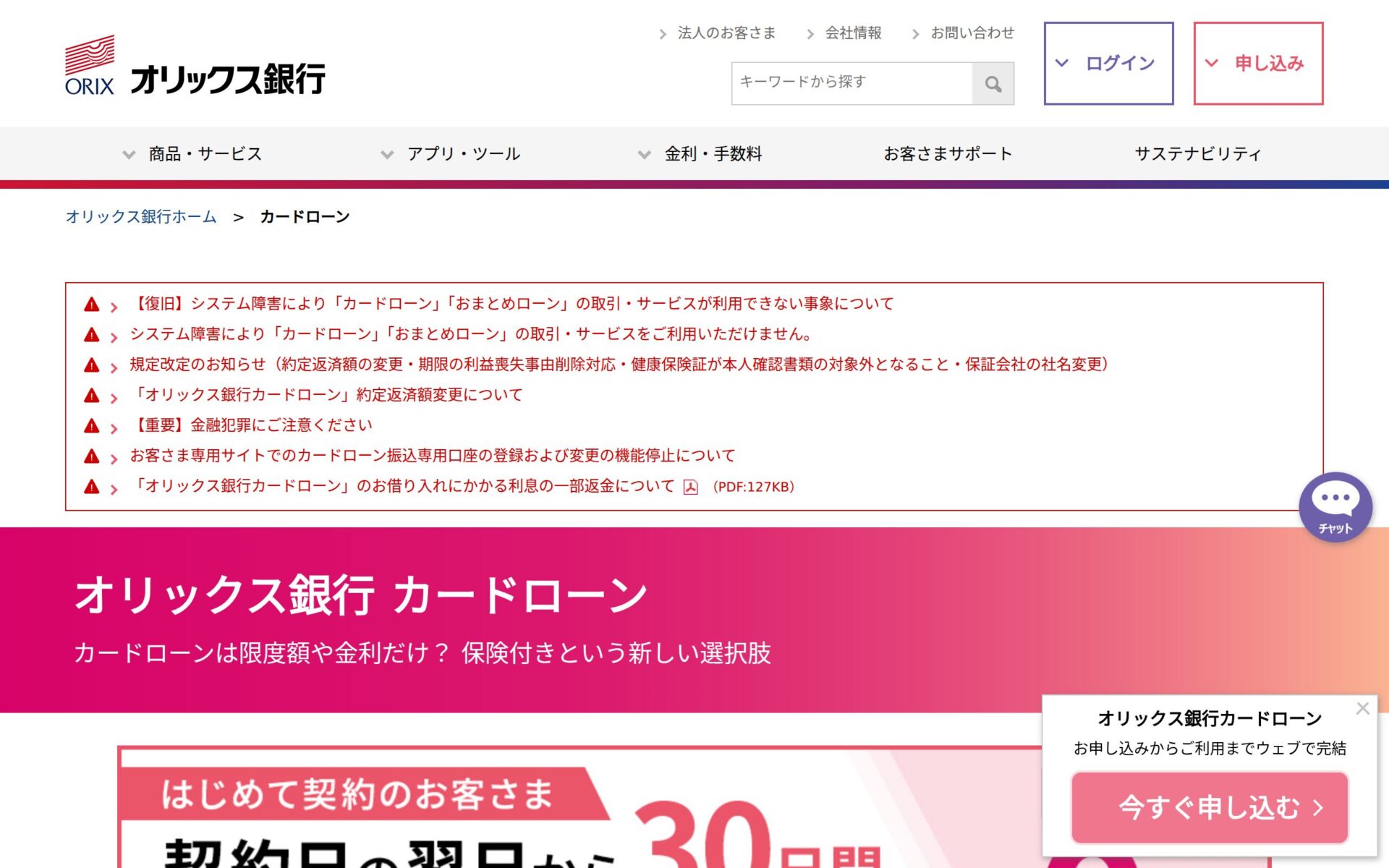

出典: オリックス銀行公式サイト

| オリックス銀行の基本情報 | |

| 実質年率 | 1.7-14.8% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短1週間程度 |

| 申込年齢 | 満20歳以上69歳未満 |

| 在籍確認 | 電話確認あり |

| 郵送物 | WEB完結 |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM |

📌 オリックス銀行の特徴

✓ 低金利(年1.7-14.8%)で利息負担を軽減

✓ 最大800万円まで借入可能

✓ 審査期間:数日

✓ 来店不要・Web完結で申込可能

下限金利1.7%+ガン保障特約付き

オリックス銀行カードローンは、下限金利1.7%と業界最低水準を実現しています。さらに、契約日翌日から30日間の無利息期間があり、短期間で完済できる場合は利息負担をゼロにできます。

ガン保障特約付きプランを選択でき、ガンと診断された場合に借入残高が0円になる保険が付帯します(保険料は銀行負担)。万が一の際の備えとして安心です。

提携ATMは全国100,000台以上で手数料無料です。WEBで申込から借入まで完結し、来店不要で契約できます。大型の借入を検討している方や、ガン保障を重視する方におすすめです。

仙台銀行カードローンNEOで気をつけたいこと

金利負担や返済リスクがあります

カードローンは便利な資金調達手段ですが、金利負担や返済リスクがあります。仙台銀行NEOを利用する際に気をつけたいリスクとデメリットを解説します。

仙台銀行NEOの金利は年3.5%~14.5%で、初回契約時は上限金利14.5%が適用されることが一般的です。金利14.5%で50万円を借りた場合、1年間で約7.25万円の利息が発生します。

返済計画を立てずに借りるのは危険です

毎月の返済額が少ないと、返済期間が長くなり総利息が増えます。例えば、50万円を金利14.5%で借り、毎月10,000円ずつ返済すると、返済期間は約64ヶ月、総利息は約14万円となります。一方、毎月20,000円ずつ返済すると、返済期間は約29ヶ月、総利息は約11万円となり、約3万円の利息を削減できます。

借入前に返済シミュレーションを行い、毎月の返済額と総利息を確認しましょう。返済計画を立てずに借りると、返済負担が家計を圧迫し、延滞や多重債務に陥るリスクがあります。

延滞すると信用情報に記録が残ります

返済日に口座残高が不足していると、延滞となり遅延損害金が発生します。遅延損害金は年20.0%程度で、通常の金利より高く設定されています。延滞が続くと、以下のような影響が生じます。

信用情報に延滞情報が登録されると、最長5年間記録が残り、他のカードローンやクレジットカード、住宅ローンの審査に悪影響を与えます。延滞を避けるため、返済日前には必ず口座残高を確認しましょう。

返済困難な場合は早めに銀行に相談を

万が一返済が困難になった場合は、早めに仙台銀行に相談しましょう。返済計画の見直しや返済猶予の相談ができる場合があります。延滞を放置すると事態が悪化するため、早期の相談が重要です。

複数社からの借入は多重債務のリスク

複数のカードローンや消費者金融から借入をすると、返済管理が複雑になり、多重債務に陥るリスクが高まります。多重債務に陥ると、返済のために新たな借入を繰り返し、借入残高が雪だるま式に増える悪循環に陥ります。

多重債務を避けるため、以下の点に注意しましょう。

返済困難な場合は専門機関に相談を

既に複数社から借入がある場合は、おまとめローンを検討しましょう。おまとめローンは、複数の借入を1つにまとめて金利を下げ、返済管理を簡素化できます。ただし、おまとめローンも審査があり、信用情報に問題がある場合は審査に通らない可能性があります。

返済が困難になった場合は、消費生活センターや法テラスに相談しましょう。債務整理(任意整理・個人再生・自己破産)により、返済負担を軽減できる場合があります。早期の相談が解決の鍵となります。

仙台銀行カードローンNEOは、年3.5%~14.5%の金利で10万円〜500万円まで借入できる地方銀行のカードローンです。保証会社2社体制により、審査通過の可能性が広がる点が大きな特徴です。

金利は借入額や審査結果により決定され、初回契約時は上限金利14.5%が適用されることが一般的です。メガバンクや東北地方の地銀と比較すると、上限金利は標準的ですが、保証会社2社体制が差別化要素となります。

審査に通るためには、申込情報を正確に記入し、他社借入を減らし、信用情報を事前に確認することが重要です。在籍確認は原則として勤務先への電話連絡が行われますが、事前に相談することで配慮してもらえる場合があります。

返済は残高スライド方式による毎月の自動引落で、繰上げ返済を活用することで総利息を削減できます。延滞すると遅延損害金が発生し、信用情報に記録されるため、返済日前には必ず口座残高を確認しましょう。

計画的にご利用ください

カードローンは便利な資金調達手段ですが、金利負担や返済リスクがあります。借入前に返済シミュレーションを行い、無理のない返済計画を立てることが重要です。

なお、借入れは計画的にご利用ください。返済能力を超えた借入れは避け、無理のない返済計画を立てましょう。返済が困難になった場合は、早めに仙台銀行や消費生活センター、法テラスにご相談ください。詳しくは仙台銀行公式サイトをご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年7月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!