dスマホローン金利は年0.9%〜17.9%|優遇条件と他社比較【2026年】

プロミスでカードローンを検討しているけれど、会社への電話連絡が心配という方は多いのではないでしょうか。

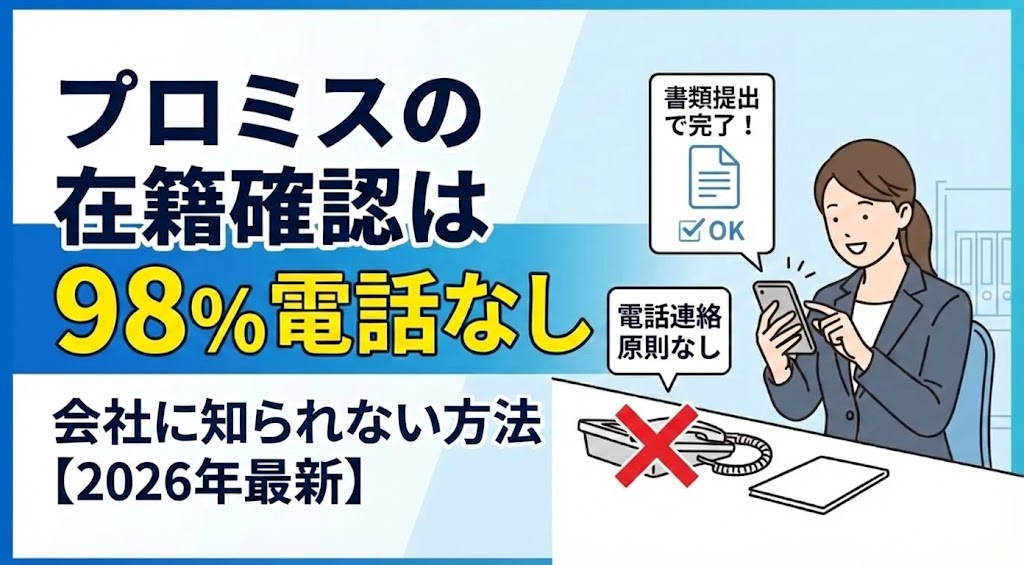

プロミスは原則として電話での在籍確認を行わず、98%(※1)のお客様が書類提出などの方法で在籍確認を完了しています。※お申込み状況により電話確認が必要な場合があります

※1出典:プロミス公式FAQ

本記事では、プロミスの在籍確認の実態と会社に知られないための具体的な対策を詳しく解説します。

電話確認が必要になるケースや雇用形態別の対応方法、他社カードローンとの比較まで網羅的にお伝えします。

在籍確認への不安を解消して、安心して申込を進めるための情報をぜひご活用ください。

目次

プロミスは原則、電話での在籍確認なし

プロミスでは原則として電話での在籍確認を行わず、書類提出などの方法で在籍を確認しています。公式サイトによると、98%※1のお客様が電話以外の方法で在籍確認を完了しており、会社への電話連絡を心配する必要はほとんどありません。※お申込み状況により電話確認が必要な場合があります

※1出典:プロミス公式FAQ

プロミスの基本スペックは、金利年2.5%〜18.0%、限度額1〜800万円、最短3分融資に対応しています。※お申込み時間や審査状況によりご希望にそえない場合があります下限金利2.5%は大手消費者金融の中でも競争力があり、初回利用翌日から最大30日間の無利息期間※メールアドレス登録とWeb明細利用の登録が必要です。も利用できます。

在籍確認とは、申込者が申告した勤務先に実際に在籍しているかを確認する審査手続きです。貸金業法により、貸金業者は申込者の返済能力を調査する義務があり、その一環として勤務先への在籍確認が行われます。 従来は電話連絡が一般的でしたが、2022年の貸金業法改正により、本人の同意なく勤務先へ電話することが原則禁止となりました。

出典:貸金業法第13条

これを受けて、プロミスを含む多くのカードローン会社が書類提出による在籍確認へと方法を変更しています。在籍確認は法的に必要な手続きですが、その方法は電話に限定されておらず、書類や申込内容から確認できれば問題ありません。

プロミスでは、原則として書類提出による在籍確認を実施しています。具体的には、資格確認書や給与明細書、源泉徴収票などの勤務先が確認できる書類を提出することで、在籍確認が完了します。これらの書類には勤務先名が記載されているため、電話をかけなくても申込者が申告した会社に在籍していることを確認できるのです。

書類提出はスマートフォンアプリやWeb上で簡単に行えます。撮影した書類画像をアップロードするだけで、審査担当者が確認し、問題がなければそのまま審査が進みます。電話確認と比べて、申込者にとっても審査担当者にとっても効率的な方法と言えるでしょう。

プロミスの公式FAQによると、98%(※1)のお客様が電話以外の方法で在籍確認を完了しています。つまり、100人中98人は会社への電話連絡なしで審査を通過しているということです。 残りの2%は、書類に不備があった場合や申込内容に疑義が生じた場合など、特別な事情があるケースに限られます。

※1出典:プロミス公式FAQ

この高い割合は、プロミスが書類確認を基本方針としていることの証明です。

絶対に電話がないとは言い切れません

それでも、ほとんどのケースで電話なしで完了するという事実は、在籍確認を心配している方にとって大きな安心材料となるでしょう。

プロミスの在籍確認の方法3つ

プロミスの在籍確認には、大きく分けて3つの方法があります。書類確認、申込内容の確認、そして電話確認です。それぞれの方法について詳しく見ていきましょう。

書類確認は、プロミスの在籍確認で最も一般的に用いられる方法です。勤務先が確認できる書類を提出することで、原則電話連絡なしで在籍確認が完了します。提出可能な書類には、資格確認書、給与明細書(直近2ヶ月分)、源泉徴収票、雇用契約書、在籍証明書などがあります。

資格確認書は最も手軽な書類で、社会保険や組合保険に加入している場合は勤務先名が記載されているため、在籍確認書類として有効です。

マイナンバーカードには勤務先情報が記載されていないため、在籍確認には給与明細や雇用契約書等の書類提出が必要です

給与明細書は勤務先名と支給日が記載されているため、直近2ヶ月分を提出すれば在籍確認書類として認められます。

書類提出はプロミスのスマートフォンアプリやWeb申込画面から行えます。書類を撮影してアップロードするだけなので、数分で完了します。書類の文字が鮮明に読み取れるよう、明るい場所で撮影することが重要です。

書類に不備があると電話確認に切り替わる可能性があります

提出前に内容を十分に確認しましょう。

申込内容の確認とは、申込時に入力した勤務先情報と信用情報機関に登録されている情報を照合する方法です。プロミスは審査の際に信用情報機関(CIC・JICC)に照会を行い、過去のクレジットカードやローンの申込履歴、利用状況を確認します。 この信用情報には勤務先情報が含まれている場合があり、申込内容と一致すれば在籍確認が完了することがあります。

出典:CIC

ただし、この方法で在籍確認が完了するのは、過去に他社のクレジットカードやローンを利用しており、その際に勤務先情報が登録されている場合に限られます。初めてクレジットやローンを利用する方や、転職したばかりで信用情報に新しい勤務先が登録されていない方は、書類提出が必要になります。

電話確認は、書類提出や申込内容の確認だけでは在籍が確認できない場合に実施されます。プロミスでは原則として電話での在籍確認を行いませんが、審査の過程で必要と判断された場合には電話連絡が行われる可能性があります。電話確認が必要になる主なケースは、提出書類に不備や疑義がある場合、申込内容と信用情報に矛盾がある場合、高額借入や複数社借入がある場合などです。

電話確認が必要になった場合でも、プロミスは事前に申込者本人に連絡し、同意を得てから実施します。勤務先への電話は個人名でかけられ、プロミスや金融会社名は名乗りません。また、電話をかける日時を指定することも可能なため、自分が会社にいる時間帯や電話を受けやすいタイミングを指定できます。

電話確認の内容は非常にシンプルで、「○○さんはいらっしゃいますか」と本人の在籍を確認するだけです。本人が電話に出れば「お忙しいところ失礼しました」と言って終了しますし、本人が不在でも「また改めます」と言って切るため、周囲に借入を疑われる心配はほとんどありません。

電話での在籍確認が必要になる4つのケース

プロミスでは原則として電話での在籍確認を行いませんが、以下のようなケースでは電話確認が必要になる可能性があります。自分が該当しないか事前に確認しておきましょう。

提出した書類に不備があったり、内容に疑わしい点がある場合、電話での在籍確認が行われることがあります。例えば、給与明細書の画像がぼやけて勤務先名が読み取れない、給与明細書の日付が古すぎる、書類に記載された勤務先名と申込内容が一致しないといったケースです。

また、書類が加工されている形跡がある場合や、他の申込者と同じ書類が提出された場合など、不正の疑いがある場合にも電話確認が実施されます。

書類を鮮明に撮影し、最新のものを提出しましょう

申込時に入力した勤務先情報と、信用情報機関に登録されている勤務先情報が異なる場合、電話での在籍確認が行われることがあります。例えば、以前のクレジットカード申込時に登録した勤務先と現在の勤務先が異なるのに、転職したことを申告していない場合などです。

また、勤続年数の申告が信用情報と大きく異なる場合や、年収の申告額が過去の記録と大幅に変わっている場合なども、確認のために電話連絡が行われる可能性があります。

転職した場合は正直に申告し、新しい勤務先の書類を提出しましょう

希望借入額が高額な場合や、すでに他社から複数の借入がある場合、返済能力の慎重な確認が必要となるため、電話での在籍確認が行われることがあります。総量規制により、貸金業者は申込者の年収の3分の1を超える貸付けができないため、高額借入や複数社借入がある場合は特に厳格な審査が行われます。

例えば、年収300万円の方が100万円の借入を希望する場合や、すでに他社から50万円の借入があり、さらにプロミスで50万円を希望する場合などは、電話確認が行われる可能性が高くなります。

初回の借入額を抑えめにすることで、電話確認のリスクを減らせます

上記以外にも、審査担当者が総合的に判断して追加確認が必要と判断した場合には、電話での在籍確認が行われることがあります。例えば、勤務先の電話番号が携帯電話番号になっている、勤務先の所在地が申込者の住所と大きく離れている、勤務先の業種が確認しづらいといったケースです。

また、過去にプロミスや他社で返済遅延があった場合や、短期間に複数のカードローンに申込をしている場合(申込ブラック)なども、慎重な審査が必要と判断され、電話確認が行われる可能性があります。 これらのケースでは、書類提出だけでは不十分と判断されるため、電話での直接確認が必要になるのです。

出典:CIC

在籍確認で会社に知られないための5つの対策

在籍確認で会社にカードローン利用が知られないようにするためには、事前の準備と対策が重要です。以下の5つのポイントを押さえておきましょう。

電話での在籍確認を避ける最も確実な方法は、勤務先が確認できる書類を事前に準備しておくことです。資格確認書、給与明細書(直近2ヶ月分)、源泉徴収票のいずれかを用意しましょう。

マイナンバーカードには勤務先情報が記載されていないため、在籍確認には給与明細や雇用契約書等の書類提出が必要です

給与明細書は直近2ヶ月分を準備し、勤務先名・支給日・支給額が明確に記載されているものを選びましょう。源泉徴収票は年に1回しか発行されないため、転職したばかりの方は給与明細書の方が適しています。書類を撮影する際は、文字が鮮明に読み取れるよう明るい場所で撮影し、四隅がすべて写るようにしましょう。

申込時に入力する勤務先情報は、正確かつ詳細に記入することが重要です。勤務先名は正式名称で入力し、略称や通称は避けましょう。例えば、「株式会社○○」を「○○」とだけ入力すると、審査担当者が確認しづらくなります。勤務先の電話番号は代表番号を入力し、携帯電話番号や自宅の電話番号は避けましょう。

勤続年数や年収も正確に申告することが大切です。

勤続年数や年収の水増しは信用情報との矛盾を生みます

転職したばかりの場合は、試用期間中であってもその旨を正直に申告し、新しい勤務先の情報を入力しましょう。

万が一、電話での在籍確認が必要になった場合でも、プロミスでは電話をかける日時を指定することができます。申込後にプロミスから連絡があった際に、「○月○日の○時頃に電話をお願いします」と依頼すれば、その時間帯に電話をかけてもらえます。自分が会社にいる時間帯や、電話を受けやすいタイミングを指定することで、スムーズに在籍確認を完了できます。

また、会社の休憩時間や業務が落ち着いている時間帯を指定すれば、周囲に怪しまれるリスクも減らせます。電話を受ける際は、事前に「クレジットカードの在籍確認がある」などと周囲に伝えておくのも一つの方法です。実際、在籍確認の電話はクレジットカード会社からもかかってくるため、不自然ではありません。

プロミスからの在籍確認の電話は、担当者の個人名でかけられます。「プロミスの○○です」とは名乗らず、「△△と申しますが、○○さんはいらっしゃいますか」といった形で電話がかかってきます。また、希望すれば非通知設定でかけてもらうこともできるため、会社の電話履歴に番号が残ることもありません。

電話の内容も非常にシンプルで、本人が在籍しているかを確認するだけです。本人が電話に出れば「お忙しいところ失礼しました」と言って終了しますし、本人が不在でも「また改めます」と言って切ります。周囲の人が電話に出た場合でも、「○○さんはいらっしゃいますか」「席を外しております」「承知しました、ありがとうございます」という短いやり取りで終わるため、カードローンの在籍確認だと気づかれることはほとんどありません。

在籍確認をクリアしても、その後の郵送物や返済方法でカードローン利用が知られるリスクがあります。プロミスではWeb完結申込を選択すれば、原則として郵送物なしで契約できます。※手続きによって発生する場合もあり。カードレスを選択し、借入・返済はすべてアプリや振込で行えば、自宅に契約書類やローンカードが届くことはありません。

返済が遅れた場合は自宅に督促状が送られる可能性があります

プロミスでは返済日の3日前と当日にメールでお知らせしてくれるサービスがあるため、活用することをおすすめします。また、利用明細もWeb明細を選択すれば郵送されません。これらの設定を事前に確認し、知られるリスクを最小限に抑えましょう。

雇用形態によって在籍確認の方法や注意点が異なります。自分の雇用形態に合った対応方法を確認しておきましょう。

派遣社員の場合、在籍確認は原則として派遣元(派遣会社)に対して行われます。派遣社員の雇用主は派遣元であり、給与も派遣元から支払われるためです。申込時には派遣元の会社名と電話番号を記入し、資格確認書や給与明細書も派遣元のものを提出します。

派遣先の会社情報を記入すると在籍確認が取れません

ただし、派遣元が大手派遣会社の場合、電話での在籍確認がスムーズに行われることが多いため、書類提出で済まない場合でも比較的安心です。派遣元に在籍確認の電話がかかってきても、派遣会社は日常的に在籍確認の電話を受けているため、特に不審に思われることはありません。念のため、申込前に派遣元の担当者に「クレジットカードの在籍確認があるかもしれません」と伝えておくと安心でしょう。

個人事業主やフリーランスの場合、固定電話がなくても申込は可能です。勤務先電話番号の欄には携帯電話番号を記入しても問題ありません。ただし、在籍確認の方法が会社員とは異なるため、事業の実態を証明する書類が必要になります。具体的には、確定申告書(直近2年分)、開業届、事業用の銀行口座の通帳、請求書・契約書などが有効です。

確定申告書は最も確実な証明書類で、税務署の受付印があるものを提出しましょう。e-Taxで申告している場合は、受信通知のメール詳細を印刷したものでも構いません。開業届は事業を開始したことを証明する書類ですが、開業したばかりで確定申告をまだ行っていない場合に有効です。これらの書類を提出することで、電話での在籍確認なしで審査を進められる可能性が高まります。

リモートワークが普及した現在、会社に誰もいない時間帯が増えています。電話での在籍確認が必要になった場合、会社に人がいない時間帯に電話がかかってくると在籍確認が取れず、審査が進まない可能性があります。この場合、プロミスに事前に相談することで、リモートワーク中であることを考慮した対応をしてもらえます。

具体的には、出社日や会社に人がいる時間帯を指定して電話をかけてもらう、自分の携帯電話に直接電話をかけてもらい在籍を確認する、リモートワーク中であることを証明する書類(リモートワーク許可書や業務メールなど)を提出するといった方法があります。また、会社のメールアドレスを持っている場合、そのメールアドレスから自分宛にメールを送信し、そのスクリーンショットを提出することで在籍を証明できる場合もあります。

在籍確認なしで借りたい方におすすめのカードローン会社5社

プロミス以外にも、原則として電話での在籍確認を行わないカードローン会社があります。各社の特徴を比較して、自分に合った会社を選びましょう。

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

アイフルは原則として電話での在籍確認を行わず、99.1%(※1)のお客様が電話以外の方法で在籍確認を完了しています(2025年1月1日〜2月28日調査)。※お申込み状況により電話確認が必要な場合があります この割合はプロミスの98%を上回ります。最短14分で審査が完了し、即日融資にも対応しています。※お申込み時間や審査状況によりご希望にそえない場合があります

アイフルの金利は年3.0%〜18.0%、限度額は1万円〜800万円です。※審査結果により異なる場合があります初回契約時は最大30日間無利息サービスがあり、Web完結申込を選択すれば原則郵送物なしで契約できます。※詳しくは公式サイトをご確認ください2025年オリコン顧客満足度調査では初回利用部門で1位を獲得(※2)しており、初めてカードローンを利用する方からの評価が高いことがわかります。

※1出典:アイフル公式FAQ

※2出典:アイフルプレスリリース

PR:アイフル

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 電話による勤務先への在籍確認一切なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認一切なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

2026年1月6日より金利が引き下げられ、年2.4%〜17.9%となりました。 上限金利が17.9%と低めに設定されています。限度額は1万円〜800万円で、最短20分で審査が完了します。※お申込み時間や審査状況によりご希望にそえない場合があります

ご利用が初めての方は、契約翌日から最大30日間の無利息期間があり、カードレス契約を選択すれば原則、郵送物なしで利用できます。※詳しくは公式サイトをご確認ください

※1出典:アコム公式FAQ

※2出典:アコムDATABOOK Monthly Report 2025年11月

PR:アコム

出典: レイク公式サイト

| レイクの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年4.5%〜18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 限度額 | 1万円〜500万円 |

| 遅延損害金(年率) | 年20.0% |

| 返済方式 | 残高スライドリボルビング方式/元利定額リボルビング方式 |

| 返済期間・返済回数 | 最長10年・最大120回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 各回の返済期日 | お客さまのご都合にあわせた毎月指定日払い ※当月のご返済は、ご返済日を含む14日前から可能です。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | Webで最短10分融資 ※お申込み時間や審査状況によりご希望にそえない場合があります。 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 |

| 貸付対象者(申込条件) | 満20歳以上70歳以下の安定した収入のある方 ※パート・アルバイトで収入のある方も可 ※お取引期間中に満71歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 365日 |

| 借入方法 | 振込、提携ATM、スマホATM(セブン銀行ATM)、PayPayマネーへチャージ |

| 商号・登録番号 | 新生フィナンシャル株式会社 関東財務局長(11)第01024号 日本貸金業協会会員 第000003号 |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓電話での在籍確認なし

✓ 最短10分でWeb融資可能

レイクは電話での在籍確認を行わず、同意なしでは実施しないことを明言しています。書類確認が基本方針で、資格確認書や給与明細書などを提出することで在籍確認が完了します。レイクの最大の特徴は、業界最長の無利息期間です。初回利用でWeb申込、借入額50万円以上、収入証明書提出といった条件を満たせば、最大365日間無利息で借入できます。※詳しくは公式サイトをご確認ください

金利は年4.5%〜18.0%、限度額は1〜500万円です。※審査結果により異なる場合があります最短10分でWeb融資が可能です。※お申込み時間や審査状況によりご希望にそえない場合があります60日間無利息(Web申込限定)も選択できるため、短期間で返済できる見込みがある方にもおすすめです。

無利息期間の条件は複雑なため、申込前に公式サイトで詳細を確認しましょう

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 商品名 | モビットカードローン(フリーキャッシング) |

| 実質年率 | 年3.0%〜18.0% ※年365日の日割計算(うるう年は年366日) |

| 限度額 | 1万円〜800万円(※m2) ※m2:借入限度額は審査によって決定いたします。利用限度額は利用状況に応じて最高800万円まで。 |

| 遅延損害金(年率) | 年20.0% ※年365日の日割計算(うるう年は年366日) |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最長60回(5年) ※返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 各回の返済期日 | 5日・15日・25日・末日から選択 ※ご返済期日が金融機関の休業日(土・日・祝日・年末年始)にあたる場合は、ご返済期日は翌営業日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短15分(※m) ※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 貸付対象者(申込条件) | 満20歳〜74歳の安定した収入のある方(※m3) ※m3:当社基準を満たす方。アルバイト、パート、自営業の方もご利用可能です。 ※収入が年金のみの方はお申込いただけません。年金以外に安定した定期収入のある方であればお申込いただけます。 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込、提携ATM、スマホATM(セブン銀行ATM・ローソン銀行ATM) |

| 商号・登録番号 | 三井住友カード株式会社 近畿財務局長(15)第00209号 日本貸金業協会会員 第001377号 |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

SMBCモビットは、WEB完結申込なので原則として電話連絡・郵送物なしで契約できます。※詳しくは公式サイトをご確認ください

金利は年3.0%〜18.0%、限度額は1〜800万円です。※審査結果により異なる場合があります審査は最短15分で完了し、即日融資にも対応しています。※お申込み時間や審査状況によりご希望にそえない場合があります三井住友銀行ATMの手数料が無料で、Vポイントが貯まる・使えるのも特徴です。返済額のうち利息額に対して200円につき1ポイントが貯まり、貯まったポイントは1ポイント=1円として返済に充てられます。

PR:SMBCモビット

出典: セブン銀行公式サイト

| セブン銀行の基本情報 | |

| 実質年率 | 12.0-15.0% |

| 限度額 | 1〜300万円 |

| 融資スピード | 最短翌日 |

| 申込年齢 | 満20歳以上70歳未満 |

| 在籍確認 | 原則電話なし ✓ |

| 郵送物 | アプリで取引可能 |

| 無利息期間 | なし |

| 借入方法 | ATM,振込 |

📌 セブン銀行の特徴

✓ 実質年率12.0-15.0%

✓ 限度額300万円

✓ 最短翌日融資に対応

✓ 原則電話での在籍確認なし

✓ 自宅への郵送物なしで利用可能

セブン銀行カードローンは、原則として在籍確認の電話連絡を行いません。※お申込み状況により電話確認が必要な場合があります銀行カードローンでありながら電話なしで契約できるのは珍しく、会社に知られるのを避けたい方にとって大きなメリットです。セブン銀行ATMで24時間365日利用でき、手数料はいつでも0円です。全国のセブン-イレブンに設置されているため、利便性が非常に高いと言えます。

金利は年12.0%〜15.0%で、消費者金融と比べると低めに設定されています。限度額は1〜300万円と他社より少なめですが、少額の借入を希望する方には十分でしょう。※審査結果により異なる場合がありますアプリで口座開設から借入まで完結でき、毎月の返済は5,000円からと負担が少ないのも特徴です。

審査は最短翌日となるため、即日融資は難しい

在籍確認失敗時の対処法

在籍確認が取れずに審査に落ちてしまった場合、どのような対処法があるのでしょうか。再申込の可能性と注意点を確認しておきましょう。

まずはプロミスのカスタマーセンターに連絡して状況を確認しましょう。電話での在籍確認が取れなかった理由によっては、別の方法で在籍を証明できる可能性があります。例えば、会社が休業日で電話に誰も出なかった場合、出社日を伝えて再度電話をかけてもらうことができます。

また、追加の書類を提出することで在籍確認が完了する場合もあります。資格確認書だけでなく給与明細書や源泉徴収票を追加提出する、在籍証明書を会社に発行してもらうといった方法があります。在籍証明書は人事部や総務部に依頼すれば発行してもらえることが多いため、会社に相談してみましょう。

「クレジットカードの審査で必要」と伝えれば、不自然ではありません

すぐに再申込をしても同じ理由で審査に落ちる可能性が高い

在籍確認が取れずに審査に落ちた場合、まずは在籍確認が取れなかった原因を解決することが重要です。書類を追加で用意する、転職して勤続期間が短い場合は数ヶ月待つ、勤務先の電話番号を正確に確認するといった対策を講じましょう。

再申込までの待機期間に明確なルールはありませんが、一般的には6ヶ月程度空けることが推奨されます。信用情報機関には申込情報が6ヶ月間登録されるため、短期間に複数回申込をすると「申込ブラック」と判断され、審査に通りにくくなります。 ただし、在籍確認の方法を変更する、追加書類を用意するといった具体的な対策を講じた上であれば、1〜2ヶ月程度で再申込することも可能です。

出典:CIC

短期間に複数のカードローンに申込をすると審査に通りにくくなります

プロミスで在籍確認が取れずに審査に落ちた場合、他社のカードローンへの申込を検討するのも一つの方法です。ただし、短期間に複数のカードローンに申込をすると、信用情報機関に申込情報が複数登録され、「お金に困っている」と判断されて審査に通りにくくなります。他社に申込をする場合は、1社ずつ慎重に選んで申込をしましょう。

在籍確認の方法は会社によって異なるため、プロミスで在籍確認が取れなくても、他社では取れる可能性があります。例えば、SMBCモビットのWEB完結申込は原則、電話連絡なしで契約できるためおすすめです。また、セブン銀行カードローンは原則電話なしで、銀行カードローンのため総量規制の対象外というメリットもあります。自分の状況に合った会社を選びましょう。

在籍確認は審査の過程で行われるため、申込から数時間以内に実施されることが一般的です。Web申込の場合、申込完了後すぐに審査が開始され、書類確認や信用情報の照会と並行して在籍確認が行われます。書類提出による在籍確認の場合、提出した書類が確認され次第、在籍確認が完了します。

借入額が50万円以下であっても、在籍確認は原則として行われます。在籍確認は借入額に関わらず、申込者が申告した勤務先に実際に在籍しているかを確認するための手続きだからです。ただし、50万円以下の借入であれば収入証明書の提出が不要なため、審査がスムーズに進む可能性は高くなります。

増額審査の際にも在籍確認が行われる場合があります。特に、初回契約時から転職している場合や、勤務先情報に変更があった場合は、新しい勤務先での在籍確認が必要になります。転職していない場合でも、増額額が大きい場合や、初回契約から長期間経過している場合は、改めて在籍確認が行われることがあります。

転職直後や試用期間中でも、プロミスへの申込は可能です。ただし、勤続期間が短い場合は審査が慎重に行われる傾向があります。在籍確認については、新しい勤務先の資格確認書や給与明細書を提出すれば、書類確認で完了する可能性が高いです。給与明細書がまだ発行されていない場合は、雇用契約書や内定通知書を提出することで在籍を証明できる場合もあります。

原則として収入が多い方の勤務先を申告し、そちらに在籍確認が行われます。本業と副業がある場合は本業の勤務先、2つの仕事の収入が同程度の場合は、どちらか一方を選んで申告します。申込時には主な勤務先の情報を入力し、資格確認書や給与明細書もその勤務先のものを提出しましょう。

まずは本人の携帯電話に連絡が入ります。プロミスからの連絡に応答し、返済の意思を示せば、会社に電話がかかってくることはほとんどありません。

在籍確認をクリアしても、郵送物や返済方法で会社に知られるリスクがあります。プロミスではWeb完結申込を選択すれば原則として郵送物なしで契約できますが、返済が遅れた場合は督促状が自宅に送られます。※詳しくは公式サイトをご確認ください会社の寮や社宅に住んでいる場合、郵送物から借入が知られる可能性があるため注意が必要です。また、会社の給与から返済する設定にしている場合、給与明細から借入が知られることがあります。返済は自分の銀行口座から自動引落にするか、アプリで手動返済する方が安全でしょう。

プロミスの在籍確認について、よくある質問とその回答をまとめました。疑問を解消して、安心して申込を進めましょう。

プロミスは98%が書類提出で在籍確認を完了

プロミスは原則として電話での在籍確認を行わず、98%のお客様が書類提出などの方法で在籍確認を完了しています。資格確認書や給与明細書を事前に準備し、申込内容を正確に記入することで、電話での在籍確認を避けられる可能性が高まります。

万が一、電話確認が必要になった場合でも、日時を指定でき、個人名・非通知でかかってくるため、会社に知られるリスクは低いと言えます。派遣社員や個人事業主、リモートワーク中の方も、それぞれの雇用形態に合った対応方法があるため、事前に確認しておきましょう。

在籍確認が不安な方は、アイフル・アコム・レイク・SMBCモビット・セブン銀行など、他社のカードローンも比較検討することをおすすめします。各社で在籍確認の方法や条件が異なるため、自分の状況に最も合った会社を選ぶことが大切です。

ご利用は計画的にお願いします。返済能力を超えた借入にご注意ください

返済にお困りの方は、消費生活センターや法テラスにご相談ください。詳しくは各カードローン会社の公式サイトでご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年6月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!