お金借りる方法10選|即日融資や低金利で選ぶコツ【2026年最新】

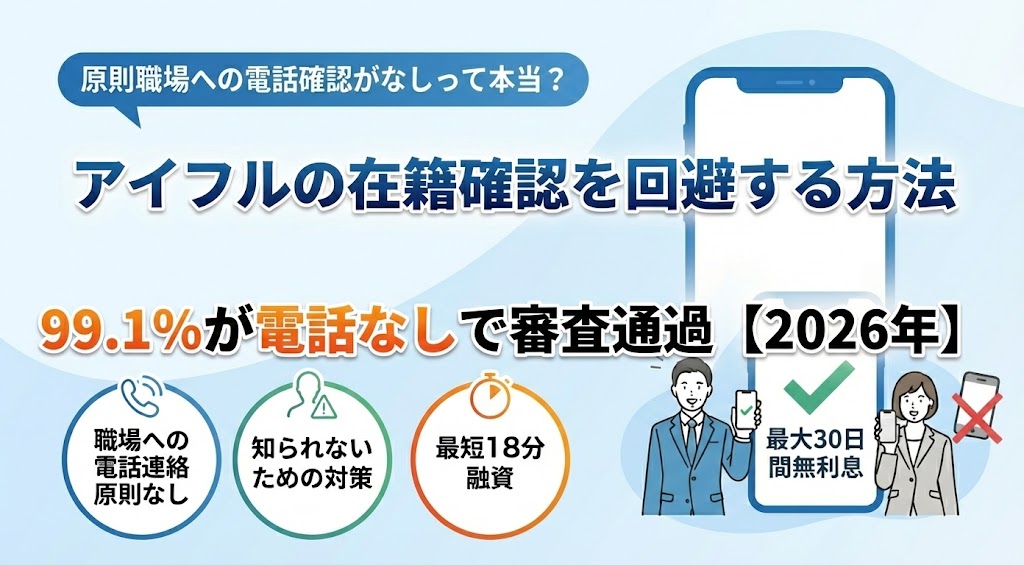

アイフルでお金を借りたいけれど、職場への電話連絡が心配で申込をためらっていませんか。

結論から言えば、アイフルは原則として電話による在籍確認を行っておらず、2025年1月1日〜2月28日の調査では99.1%(※1)の方が電話なしで審査を通過しています。

※1出典:アイフル公式FAQ

在籍確認は貸金業法第13条で義務付けられた手続きですが、アイフルでは書類提出による確認を優先しているため、ほとんどの方が職場への電話連絡なしで借入できます。

この記事では、在籍確認を書類で済ませる具体的な方法、必要書類の種類、雇用形態別の対処法、電話確認が必要になるケースと対策を詳しく解説します。

他社消費者金融との比較表や、在籍確認後に審査落ちするケースの分析も含めて、職場に知られるを避けて安心して借入する方法をお伝えします。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

アイフルは原則電話による在籍確認なし

アイフルでは、原則として電話による在籍確認を実施していません。2025年1月1日〜2月28日の調査によると、申込者の99.1%(※1)が電話連絡なしで審査を通過しています。※お申込み状況により電話確認が必要な場合があります

在籍確認は貸金業法で義務付けられた手続きですが、アイフルでは書類提出による確認を優先することで、職場への電話連絡を最小限に抑えています。

※1出典:アイフル公式FAQ

アイフル公式サイトによると、2025年1月1日〜2月28日の期間に申込をした方のうち、99.1%(※1)が電話による在籍確認なしで審査を完了しています。※お申込み状況により電話確認が必要な場合があります

書類提出による在籍確認を優先的に採用

電話確認が必要になるのは、提出書類に不備がある場合や、審査の過程で追加確認が必要と判断された一部のケースに限られます。この高い実績は、職場への電話連絡を避けたい方にとって大きな安心材料となります。

※1出典:アイフル公式FAQ

在籍確認は、貸金業法第13条で定められた「返済能力の調査義務」に基づく手続きです。

貸金業者は融資を行う際、申込者が申告した勤務先に本当に在籍しているかを確認する法的義務を負っています。これは、申込者の返済能力を適切に判断し、過剰な貸付を防止するための重要な手続きです。

法律は在籍確認の方法を「電話」に限定していない

そのため、アイフルのように書類提出で確認する方法も認められています。

アイフルが書類による在籍確認を優先する背景には、申込者のプライバシー保護への配慮があります。

職場への電話連絡は借金の事実が知られるリスクがある

職場への電話連絡は、同僚や上司に知られるリスクがあり、申込者にとって大きな心理的負担となります。アイフルは顧客満足度向上のため、給与明細などの書類で在籍を確認できる仕組みを整備しました。

2025年オリコン顧客満足度調査で総合1位を獲得(※1)した背景には、こうしたプライバシー保護への取り組みが評価されています。

※1出典:オリコン顧客満足度調査 2025年

在籍確認を書類で済ませる方法

アイフルで在籍確認を書類のみで完了させるには、勤務先が確認できる書類を申込時または審査中に提出する必要があります。書類の種類や提出タイミングを正しく理解しておくことで、電話連絡なしでスムーズに審査を進めることができます。

ここでは、在籍確認に使える書類の種類、提出方法、書類不備で電話確認になるケース、申込時の希望の伝え方について詳しく解説します。

アイフルの在籍確認で使用できる書類は6種類です。いずれも勤務先名と本人の氏名が記載されている必要があります。

| 書類の種類 | 確認できる内容 | 入手方法 | 注意点 |

| 社会保険の資格確認書 | 勤務先名・本人氏名 | 会社から交付 | 国民健康保険は不可 |

| 給与明細書 | 勤務先名・本人氏名・支給額 | 直近1〜2ヶ月分 | 手書きは不可の場合あり |

| 雇用契約書 | 勤務先名・契約期間 | 入社時に交付 | 契約期間内であること |

| 源泉徴収票 | 勤務先名・年収 | 年末または退職時に交付 | 最新年度のもの |

| 在籍証明書 | 在籍の事実 | 勤務先の総務部等に依頼 | 発行に時間がかかる場合あり |

| 雇用契約書+給与明細 | 勤務先名の相互確認 | 組み合わせて提出 | 2点セットで信頼性向上 |

社会保険の在籍確認書(またはマイナ保険証)には勤務先名が記載されているため、これ1枚で在籍確認が完了するケースが多くあります。

国民健康保険の資格確認書は在籍確認書類として使用不可

国民健康保険の資格確認書には勤務先情報が記載されていないためです。

在籍確認書類の提出タイミングは、申込後の審査過程で案内されます。

アイフルから「在籍確認書類を提出してください」と連絡があった際に、スマートフォンアプリまたは会員ページから画像をアップロードします。申込時に自主的に書類を提出しておくことも可能で、その場合は審査がよりスムーズに進みます。

アプリからの撮影アップロードが最も簡単

書類の四隅がはっきり写るように撮影することが重要です。不鮮明な画像は再提出を求められる原因となります。

提出書類に不備があると電話確認に切り替わる

よくある不備としては、書類の有効期限切れ、勤務先名の記載がない、画像が不鮮明で読み取れない、申告した勤務先と書類の勤務先が一致しないなどが挙げられます。

対策としては、提出前に書類の内容を確認し、勤務先名と本人氏名が明確に記載されているか、有効期限内であるかをチェックすることが重要です。

また、画像は明るい場所で撮影し、文字がはっきり読める状態にしましょう。

アイフルでは、申込後にフリーダイヤル(0120-337-137)に電話をかけて「在籍確認を書類で済ませたい」と伝えることができます。

オペレーターに事情を説明すれば、書類提出での対応を優先してもらえます。ただし、審査の状況によっては電話確認が必要と判断される場合もあるため、あくまで「希望」として伝える形になります。

申込時のフリーコメント欄に記載しておくことも有効

「在籍確認は書類提出希望」と記載しておきましょう。

雇用形態別の在籍確認方法

在籍確認の方法は、雇用形態によって適切な書類や手続きが異なります。正社員であれば社会保険の資格確認書(またはマイナ保険証)で対応できますが、派遣社員やパート、個人事業主の場合は追加の書類や工夫が必要になることがあります。

ここでは雇用形態ごとの具体的な在籍確認方法と、必要書類の準備方法を詳しく解説します。

正社員の方は、社会保険の資格確認書(またはマイナ保険証)を提出することで在籍確認が完了するケースがほとんどです。

社会保険の資格確認書(またはマイナ保険証)には勤務先名が記載されているため、これだけで勤務の事実を証明できます。さらに確実性を高めたい場合は、直近1〜2ヶ月分の給与明細を併せて提出すると良いでしょう。

給与明細で在籍確認の信頼性が向上

給与明細には勤務先名と支給額が記載されています。社会保険の資格確認書(またはマイナ保険証)を紛失している場合は、給与明細と雇用契約書の組み合わせでも対応可能です。

派遣社員は必ず「派遣元」の情報を申告

雇用契約は派遣元企業と結んでいるため、在籍確認も派遣元に対して行われます。

提出書類としては、派遣元企業名が記載された社会保険の資格確認書(またはマイナ保険証)、または派遣元との雇用契約書が有効です。派遣先企業名を申告してしまうと、在籍確認の際に「そのような者は在籍していない」と回答される可能性があり、審査に支障をきたします。

派遣元企業の連絡先や所在地を正確に申告し、社会保険の資格確認書(またはマイナ保険証)や雇用契約書で派遣元との雇用関係を証明することが重要です。

パート・アルバイトの方は、雇用契約書や給与明細が在籍確認書類として有効です。

社会保険に加入していない場合が多いため、雇用契約書には勤務先名と契約期間が記載されており、これを提出することで在籍の事実を証明できます。

給与明細を提出する場合は、直近1〜2ヶ月分を用意しましょう。

手書きの給与明細は受け付けられない場合あり

会社から発行された正式なものを準備してください。社会保険に加入している場合は、正社員と同様に社会保険の資格確認書(またはマイナ保険証)での確認が可能です。

個人事業主やフリーランスの方は、確定申告書の控えまたは開業届の写しを提出します。

勤務先がないため在籍確認の方法が異なりますが、アイフルでは確定申告書の控え(税務署の受付印があるもの)または開業届の写しを提出することで、事業の実態を証明できます。

確定申告書には事業所得や事業内容が記載されており、これが収入の証明にもなります。開業届は税務署に提出した控えを使用し、事業を正式に開始していることを示します。

青色申告決算書や営業許可証も補助書類として有効

個人事業主の場合、収入が不安定と判断されやすいため、直近の売上実績や取引先との契約書を追加提出すると審査がスムーズに進むことがあります。

電話による在籍確認が必要になる場合の対処法

アイフルは原則として電話による在籍確認を行いませんが、審査の状況によっては電話確認が必要と判断されるケースがあります。その場合でも、事前に相談することで電話のタイミングを調整したり、プライバシーに配慮した対応を受けることができます。

ここでは、電話確認が必要になる具体的なケース、タイミングの調整方法、実際の会話内容、職場の人への言い訳方法について解説します。

電話による在籍確認が必要になる主なケースは3つです。

電話による在籍確認が必要になった場合、アイフルのフリーダイヤル(0120-337-137)に連絡して、電話のタイミングを相談できます。

「〇月〇日の〇時頃であれば電話に出られる」と具体的に伝えれば、可能な限り希望に沿った時間帯に電話をかけてもらえます。

休憩時間中に個人の携帯電話にかけてほしい等の要望も可能

ただし、審査の進行状況によっては希望通りにならない場合もあるため、柔軟に対応する姿勢が重要です。

アイフルからの在籍確認の電話は、個人名でかけられ、用件は伏せられます。実際の会話例は以下の通りです。

アイフル担当者:「お世話になります。〇〇(個人名)と申しますが、△△様(申込者)はいらっしゃいますでしょうか」

職場の人:「△△ですね。少々お待ちください」

申込者本人:「お電話代わりました、△△です」

アイフル担当者:「アイフルの〇〇です。在籍確認のお電話をさせていただきました。ご本人様確認が取れましたので、これで完了です。ありがとうございました」

本人不在でも在籍の事実が確認できれば完了

職場の人が「△△は現在外出中です」「本日は休みです」と回答すれば、在籍の事実が確認できたと判断され、電話確認は完了します。

在籍確認の電話を職場の人に聞かれた場合の言い訳として、以下のような説明が有効です。

「クレジットカードの申込をしたので、その確認電話だった」「保険の見直しをしていて、保険会社からの連絡だった」「不動産会社から賃貸契約の確認電話があった」など、カードローンとは関係のない理由を伝えることで、不自然さを避けられます。

事前に職場の人に伝えておくのも有効

「クレジットカードを申し込んだので、確認電話があるかもしれません」と事前に伝えておくのも有効な対策です。

申込から融資までの流れ

アイフルの申込から融資までの流れを理解しておくことで、在籍確認がどのタイミングで行われるかを把握でき、スムーズに審査を進めることができます。在籍確認は審査の中盤で実施されるため、事前に書類を準備しておくことが即日融資を受けるための重要なポイントです。

アイフルの申込から融資までの流れは5ステップです。

在籍確認は、本人確認書類の提出が完了した後に実施されます。

本人確認が完了すると、アイフルから「在籍確認書類を提出してください」という案内がメールまたは電話で届きます。この時点で社会保険の資格確認書(またはマイナ保険証)や給与明細などの書類をアップロードすれば、電話なしで在籍確認が完了します。

書類提出が難しい場合は電話確認に切り替わる

在籍確認が完了すると、信用情報の照会や総合的な審査が行われ、最終的な融資可否が判断されます。

アイフルは最短14分で審査が完了しますが、※お申込み時間や審査状況によりご希望にそえない場合があります。これを実現するにはいくつかの条件があります。

まず、申込内容に不備がなく、本人確認書類がスムーズに提出できることが前提です。次に、在籍確認を書類で済ませられることが重要で、社会保険の資格確認書(またはマイナ保険証)などの書類を事前に準備しておくと審査時間が短縮されます。

申込後にフリーダイヤルに電話して「急いでいる」と伝えると優先審査の可能性あり

ただし、審査状況や申込時間帯によっては時間がかかることもあるため、時間に余裕を持って申込むことをおすすめします。

職場や家族に知られずに借りる方法

在籍確認を書類で済ませても、郵送物やカード受取の段階で職場や家族に知られるリスクがあります。アイフルではWEB完結申込を利用することで、原則郵送物なし・カードレスで契約できるため、プライバシーを守りながら借入することが可能です。

ここでは、郵送物を避ける方法、カードレス契約の選択肢、自宅への電話連絡を避ける設定、返済遅延時のリスクについて解説します。

アイフルのWEB完結申込を利用すれば、原則として郵送物なしで契約できます。※詳しくは公式サイトをご確認ください

WEB完結申込では、契約書類や利用明細がすべてWEB上で確認できるため、自宅に書類が送られることはありません。

返済を延滞した場合は郵送物が発生する可能性あり

WEB完結申込を選択する際は、カードレス契約を選び、利用明細の郵送を「なし」に設定することが重要です。また、メールアドレスを正確に登録し、契約書類や利用明細の電子交付に同意することで、完全にペーパーレスで契約できます。

アイフルではカードレス契約を選択することで、ローンカードの郵送を避けることができます。

スマホアプリでセブン銀行ATM・ローソン銀行ATMが利用可能

カードレス契約では、スマートフォンアプリを使って振込融資やセブン銀行ATM・ローソン銀行ATMでの借入・返済が可能です。カードが自宅に届かないため、家族に知られるリスクを大幅に減らせます。

ただし、カードレス契約後にローンカードが必要になった場合は、無人契約機で即日発行することも可能です。カードを持ちたくない方は、カードレス契約を選択し、アプリで完結する方法がおすすめです。

アイフルでは、自宅への電話連絡を避けるために、連絡先を携帯電話番号のみに設定できます。

申込時に「連絡先」として携帯電話番号を登録し、自宅の固定電話番号は記入しないようにしましょう。また、緊急連絡先として家族の電話番号を求められる場合がありますが、これも携帯電話番号を登録すれば、自宅への電話を避けられます。

返済を延滞すると自宅に電話がかかる可能性あり

返済期日は必ず守るようにしてください。

返済を延滞すると職場や自宅に督促の電話がかかるリスク

アイフルでは、返済期日を過ぎると携帯電話に連絡が入りますが、それでも連絡がつかない場合は、申込時に登録した勤務先や自宅に電話をかけることがあります。

督促の電話は個人名でかけられますが、頻繁にかかってくると不審に思われる可能性があります。

返済遅延を避けるためには、返済期日を忘れないようにスマートフォンのリマインダーを設定する、自動引落しを利用するなどの対策が有効です。

返済が遅れそうな場合は事前にアイフルに連絡して相談

督促電話を避けられる場合があります。

アイフルと他社の在籍確認方法を比較

アイフル以外の大手消費者金融も、在籍確認の方法に違いがあります。各社の在籍確認方法を比較することで、自分に最も適したカードローン会社を選ぶことができます。ここでは、大手消費者金融5社の在籍確認方法を比較し、アイフルの優位性や銀行カードローンとの違いについて解説します。

| カードローン会社 | 在籍確認方法 | 電話なし実績 | 金利 | 無利息期間 | 最短融資時間 |

| アイフル | 原則電話による在籍確認なし | 99.1%(※1) | 年3.0%-18.0% | 初回最大30日 | 14分 |

| アコム | 原則お勤めさきへの電話なし(書面確認) | 非公開 | 年2.4%-17.9% | 初めての方は契約翌日から最大30日 | 20分 |

| プロミス | 原則電話なし | 98%(※2) | 年2.5%-18.0% | 初回利用翌日から最大30日 | 3分 |

| SMBCモビット | WEB完結で原則電話なし | 非公開 | 年3.0%-18.0% | なし | 15分 |

| レイク | 電話での在籍確認なし(同意なしでは実施しない) | 非公開 | 年4.5%-18.0% | 最長365日 | 15分(Web融資) |

※最短融資時間・無利息期間等の条件はお申込み状況により異なります

この比較表から、アイフルは99.1%(※1)という高い電話なし実績を公表している点で優位性があります。また、最短14分融資と無利息期間30日を両立している点も魅力です。※お申込み時間や審査によりご希望に添えない場合がございます。 アコムは金利が年2.4%-17.9%、プロミスは最短3分融資が特徴です。※おお申込み時間や審査によりご希望に添えない場合がございます。 SMBCモビットはWEB完結申込で原則電話・郵送物なしを実現していますが、無利息期間がない点がデメリットです。レイクは最長365日間無利息という業界最長の無利息期間が魅力ですが、条件があるため注意が必要です。

※1出典:アイフル公式FAQ

※2出典:プロミス公式FAQ

アイフルは99.1%(※1)という電話なし実績を公式に公表している点でプライバシー保護に優れています。多くの消費者金融が「原則電話なし」と謳っていますが、具体的な数値を公表しているのはアイフルとプロミスのみです。アイフルは2025年オリコン顧客満足度調査で総合1位を獲得しており 、顧客満足度の高さが在籍確認への配慮に表れています。また、WEB完結申込で原則郵送物なし・カードレス契約が選択できる点も、プライバシー保護を重視する方にとって大きなメリットです。

※1出典:アイフル公式FAQ

銀行カードローンは在籍確認を電話で行うケースが多く、即日融資ができません。全国銀行協会の自主規制により 、銀行は融資審査時に警察庁データベースへの照会を義務付けられており、この照会結果の回答に時間がかかるため即日融資ができません。また、銀行カードローンは在籍確認を電話で行うケースが多く、書類提出のみで完了することは少ないのが現状です。消費者金融は警察庁データベース照会の対象外であるため、即日融資が可能で、在籍確認も書類優先で柔軟に対応しています。

プライバシー保護と即日融資を重視するなら消費者金融

出典:全国銀行協会

在籍確認後に審査落ちするケースと対策

在籍確認が完了しても、審査に落ちることがあります。在籍確認は審査の一部であり、信用情報や返済能力の総合的な判断によって最終的な融資可否が決まります。ここでは、在籍確認後に審査落ちする理由、総量規制と信用情報の確認方法、審査落ち後の再申込タイミングについて解説します。

在籍確認後でも総量規制・信用情報・返済能力の問題で審査に落ちることがあります。主な理由は以下の3つです。

年収の3分の1を超える借入は原則禁止です

総量規制は年収の3分の1を超える借入を原則禁止する制度です。自分が総量規制に抵触していないか確認するには、現在の借入残高を合算し、年収の3分の1以内に収まっているかチェックします。例えば、年収300万円の場合、借入可能額は100万円までです。信用情報を確認するには、CIC・JICC・KSCの各信用情報機関に開示請求を行います。 開示請求はインターネットまたは郵送で可能で、手数料は500円〜1,500円程度です。開示結果で「異動」の記載がある場合、事故情報が登録されているため、審査に通りにくくなります。

出典:日本貸金業協会

最低でも6ヶ月間は期間を空けることをおすすめ

審査落ち後の再申込は最低6ヶ月間空けることが推奨されます。申込情報は信用情報機関に6ヶ月間記録されるため 、短期間に複数社へ申込むと「申込ブラック」と判断され、審査に不利になります。再申込の前に、審査落ちの原因を分析し、総量規制に抵触していないか、信用情報に問題がないか、収入証明書を準備できるかを確認しましょう。他社借入がある場合は、できるだけ返済を進めて借入残高を減らすことが審査通過の鍵となります。

出典:CIC

在籍確認なしで借りられるおすすめのカードローン会社5社

在籍確認を電話なしで済ませられるカードローン会社を5社紹介します。各社の特徴を比較して、自分に最適なカードローンを選びましょう。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

98%が電話なしで審査通過

プロミスは、原則として電話による在籍確認を行わず、98%(※1)の方が電話なしで審査を通過しています。

金利は年2.5%-18.0%で、大手消費者金融の中で高額融資に強みがあります。最短3分で融資が可能で、スピーディーな対応が特徴です。※お申込時間や審査によりご希望に添えない場合がございます。

借入限度額は1〜800万円※借入限度額は審査によって決定いたします。で、無利息期間は初回利用翌日から最大30日間※メールアドレス登録とWeb明細利用の登録が必要です。です。18歳から申込可能(高校生除く)で、若年層にも利用しやすいカードローンです。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

※p出典:プロミス公式FAQ

PR:プロミス

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 商品名 | モビットカードローン(フリーキャッシング) |

| 実質年率 | 年3.0%〜18.0% ※年365日の日割計算(うるう年は年366日) |

| 限度額 | 1万円〜800万円(※m2) ※m2:借入限度額は審査によって決定いたします。利用限度額は利用状況に応じて最高800万円まで。 |

| 遅延損害金(年率) | 年20.0% ※年365日の日割計算(うるう年は年366日) |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最長60回(5年) ※返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 各回の返済期日 | 5日・15日・25日・末日から選択 ※ご返済期日が金融機関の休業日(土・日・祝日・年末年始)にあたる場合は、ご返済期日は翌営業日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短15分(※m) ※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 貸付対象者(申込条件) | 満20歳〜74歳の安定した収入のある方(※m3) ※m3:当社基準を満たす方。アルバイト、パート、自営業の方もご利用可能です。 ※収入が年金のみの方はお申込いただけません。年金以外に安定した定期収入のある方であればお申込いただけます。 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込、提携ATM、セブン銀行 スマホATM取引・ローソン銀行 スマホATM取引 |

| 商号・登録番号 | 三井住友カード株式会社 日本貸金業協会会員 第001377号 貸金業登録番号は公式サイトをご参照ください |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

WEB完結で原則電話・郵送物なし

SMBCモビットは、WEB完結申込で原則電話連絡・郵送物なしで契約できます。金利は年3.0%-18.0%、借入限度額は1〜800万円です。※借入限度額は審査によって決定いたします

最短15分で審査が完了し、即日融資に対応しています。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 三井住友銀行の提携ATMの手数料が無料で、Vポイントが貯まる・使えるサービスも提供しています。

無利息期間がない点に注意

プライバシー保護を最優先する方に適したカードローンです。

PR:SMBCモビット

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

99.1%(※1)が電話なしで審査通過

アイフルは、原則として電話による在籍確認を行わず、2025年1月1日〜2月28日の調査では99.1%(※1)が電話なしで審査を通過しています。※申込内容に不備があれば電話確認 最短14分で審査が完了し、即日融資に対応しています。※お申込み時間や審査状況によりご希望にそえない場合があります。

金利は年3.0%-18.0%、借入限度額は1〜800万円です。※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 初回契約時は契約翌日から最大30日間無利息サービスが利用でき、WEB完結申込で原則郵送物なし・カードレス契約が可能です。※WEB契約時「カードレス」「口座振替」選択時※申込等内容に不備があれば電話確認あり

2025年オリコン顧客満足度調査で総合1位を獲得(※2)しており 、プライバシー保護と顧客満足度の高さが評価されています。

※1出典:アイフル公式FAQ

※2出典:オリコン顧客満足度調査 2025年

PR:アイフル

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 職場在籍確認 | 100%連絡なし(電話による勤務先への在籍確認100%なし・書面や申告内容で確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回契約の翌日から最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認100%なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

お勤め先への電話による在籍確認100%なしで実施

アコムは、三菱UFJフィナンシャル・グループの消費者金融で、電話によるお勤め先への在籍確認を一切行わず、書面や申告内容での確認を実施しています。

2026年1月6日より金利が引き下げられ、年2.4%-17.9%となりました。最短20分で審査が完了し、即日融資に対応(※a)しています。 借入限度額は1〜800万円で、契約翌日から最大30日間の無利息サービスが利用できます。※適用条件:アコムでのご契約がはじめてのお客さま

WEB完結申込に対応しており、カードレス契約を選択すれば原則郵送物なしで利用できます。

PR:アコム

出典: レイク公式サイト

| レイクの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年4.5%〜18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 限度額 | 1万円〜500万円 |

| 遅延損害金(年率) | 年20.0% |

| 返済方式 | 残高スライドリボルビング方式/元利定額リボルビング方式 |

| 返済期間・返済回数 | 最長10年・最大120回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 各回の返済期日 | お客さまのご都合にあわせた毎月指定日払い ※当月のご返済は、ご返済日を含む14日前から可能です。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | Webで最短10分融資 ※お申込み時間や審査状況によりご希望にそえない場合があります。 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 |

| 貸付対象者(申込条件) | 満20歳以上70歳以下の安定した収入のある方 ※パート・アルバイトで収入のある方も可 ※お取引期間中に満71歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 最長365日(条件あり) |

| 借入方法 | 振込、提携ATM、スマホATM(セブン銀行ATM)、PayPayマネーへチャージ |

| 商号・登録番号 | 新生フィナンシャル株式会社 関東財務局長(11)第01024号 日本貸金業協会会員 第000003号 |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓電話での在籍確認なし

✓ 最短10分でWeb融資可能

業界最長の最大365日間無利息

レイクは、原則として電話による在籍確認を行わず、同意なしでは実施しないと明記しています。金利は年4.5%-18.0%、借入限度額は1〜500万円です。※審査結果により異なる場合があります 最短10分でWeb融資が可能で、スピーディーな対応が特徴です。※お申込み状況により異なります 無利息期間は最大365日間(初回利用・Web申込・50万円以上・収入証明提出)または60日間(Web申込)を選択できます。業界最長の無利息期間を活用したい方におすすめのカードローンです。

在籍確認を完全になしにすることはできませんが、原則として電話なしで書類提出のみで完了する消費者金融が増えています。在籍確認は貸金業法第13条で義務付けられた手続きのため、どの消費者金融でも何らかの方法で在籍の事実を確認する必要があります。ただし、アイフルは99.1%、プロミスは98%の方が電話なしで審査を通過しており、アコムは電話での在籍確認を一切行っておらず、SMBCモビット、レイクも原則として電話での在籍確認を行っていません。書類提出による確認を希望する場合は、社会保険の資格確認書(またはマイナ保険証)や給与明細などを事前に準備しておくことをおすすめします。

嘘の勤務先を申告すると、在籍確認の段階で虚偽が発覚し、審査に落ちるだけでなく、信用情報に悪影響を及ぼします。在籍確認は書類提出または電話連絡で行われるため、実際に在籍していない勤務先を申告しても確認の過程で判明します。虚偽申告が発覚した場合、その消費者金融では今後の申込が困難になるほか、詐欺罪に問われる可能性もあります。無職の方は消費者金融の審査に通ることは難しいため、まずはアルバイトやパートなどで安定した収入を確保してから申込むことをおすすめします。

在籍確認の電話は平日の営業時間内(9時〜17時頃)にかかってきます。アイフルでは、申込後にフリーダイヤルに連絡して希望の時間帯を伝えることで、可能な限り調整してもらえます。「休憩時間中の12時〜13時にかけてほしい」「午前中は避けてほしい」といった要望を伝えることができます。ただし、審査の進行状況によっては希望通りにならない場合もあります。

派遣社員の方は雇用契約を結んでいる「派遣元」の情報を申告してください。在籍確認も派遣元に対して行われます。派遣先企業名を申告すると、在籍確認の際に「そのような者は在籍していない」と回答される可能性があり、審査に支障をきたします。提出書類としては、派遣元企業名が記載された社会保険の資格確認書(またはマイナ保険証)または雇用契約書が有効です。

在籍確認が完了しても、審査に落ちることがあります。在籍確認は審査の一部であり、信用情報の照会や総量規制の確認、返済能力の総合的な判断によって最終的な融資可否が決まります。総量規制に抵触している、信用情報に事故情報が登録されている、返済能力が不足していると判断された場合は審査に落ちる可能性があります。

社会保険の資格確認書(またはマイナ保険証)や給与明細などの書類が手元にない場合は、アイフルのフリーダイヤル(0120-337-137)に連絡して相談しましょう。代替書類として、雇用契約書や源泉徴収票、在籍証明書などが使える場合があります。どうしても書類が用意できない場合は、電話による在籍確認に切り替わりますが、事前にタイミングを相談することで、職場に知られるリスクを最小限に抑えることができます。

返済を滞納した場合、まず携帯電話への連絡が行われ、それでも連絡がつかない場合に自宅や職場に電話がかかる可能性があります。アイフルでは、返済期日を過ぎるとまず登録した携帯電話に連絡が入ります。携帯電話での連絡がつかない状態が続くと、勤務先に個人名で電話がかかることがあります。督促の電話でカードローン会社名を名乗ることはありませんが、頻繁にかかってくると不審に思われる可能性があります。返済が遅れそうな場合は、事前にアイフルに連絡して相談することで、職場への電話を避けられる場合があります。

複数社に同時申込すると、それぞれの会社で在籍確認が行われるため、電話確認が必要になった場合は複数回の電話がかかる可能性があります。ただし、現在は多くの大手消費者金融が原則として電話なしの在籍確認を実施しているため、書類提出のみで完了するケースがほとんどです。また、短期間に複数社へ申込むと、信用情報機関に申込情報が記録され、「申込ブラック」と判断されて審査に不利になる可能性があります。申込情報は6ヶ月間記録されるため、複数社への同時申込は避け、1社ずつ審査結果を確認してから次の申込を検討することをおすすめします。

アイフルは99.1%(※1)が電話なしで審査通過

アイフルは原則として電話による在籍確認を行わず、2025年1月1日〜2月28日の調査では99.1%(※1)の方が電話なしで審査を通過しています。※お申込み状況により電話確認が必要な場合があります 在籍確認は貸金業法第13条で義務付けられた手続きですが 、社会保険の資格確認書(またはマイナ保険証)や給与明細などの書類を提出することで、ほとんどの場合は電話連絡なしで完了できます。

※1出典:アイフル公式FAQ

書類提出で在籍確認を済ませるには、給与明細・雇用契約書・源泉徴収票・在籍証明書などの書類を準備し、申込後にアプリまたは会員ページからアップロードします。正社員は社会保険の資格確認書(またはマイナ保険証)、派遣社員は派遣元企業名が記載された書類、パート・アルバイトは雇用契約書や給与明細、個人事業主は確定申告書や開業届が有効です。

電話による在籍確認が必要になるケースは、書類に不備がある場合や、申告内容と信用情報に矛盾がある場合などに限られます。その場合でも、アイフルに連絡して電話のタイミングを相談することで、職場に知られるリスクを最小限に抑えることができます。

アイフル以外の大手消費者金融も在籍確認への配慮を強化しており、アコムは電話による勤務先への在籍確認100%なしで対応しており、プロミス・SMBCモビット・レイクなども原則電話なしで対応しています。各社の金利や無利息期間、融資スピードを比較して、自分に最適なカードローンを選びましょう。

総量規制や信用情報の問題で審査に落ちることも

在籍確認が完了しても、総量規制や信用情報の問題で審査に落ちることがあります。審査に通るためには、年収の3分の1以内の借入に抑える、信用情報を事前に確認する、収入証明書を準備するなどの対策が重要です。

借入れは計画的にご利用ください

なお、借入れは計画的にご利用ください。返済能力を超えた借入れは避け、返済シミュレーションを活用して無理のない返済計画を立てましょう。返済にお困りの方は、消費生活センターや法テラスにご相談ください。詳しくは各カードローン会社の公式サイトをご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!