スカイオフィスキャッシング金利は高い?返済額と審査の実態【2026年】

アコムの審査に通るか不安で、申し込みを迷っていませんか。

審査に落ちる主な理由は、信用情報の異動情報・総量規制抵触・収入の不安定さ・申込情報の誤り・多重申込の5つに集約されます。

本記事では、アコムの審査基準・落ちる人の特徴・通過率を上げる具体的な対策を、公式データと法的根拠をもとに解説します。

審査に不安がある方に向けて、代替案となるカードローン会社もご紹介します。

目次

アコムの審査通過率39.6%(※1)

アコムの審査難易度は、客観的なデータで判断する必要があります。審査通過率と他社との比較から、アコムの審査実態を見ていきましょう。

審査通過率39.6%という数値は、約6割の申込者が審査に落ちている事実を示しており、厳格な審査基準が設けられています。

アコムは貸金業法に基づき、返済能力の調査義務を負っているため、一定の審査基準を設けています。

審査通過率は申込者の属性によって大きく変動します。安定した収入があり信用情報に問題がない方は通過しやすく、逆に他社借入が多い方や過去に延滞歴がある方は審査が厳しくなります。自分の状況を客観的に把握することが重要です。

審査通過率に差が生じる理由は、各社の審査基準の違いではなく、申込者層の違いによるところが大きいと考えられます。

例えば、即日融資を強く訴求している会社には急ぎの申込者が集まりやすく、結果として審査通過率が変動する可能性があります。

重要なのは、どの消費者金融も貸金業法の総量規制(年収の3分の1ルール)や返済能力調査義務を遵守している点です。

審査基準に大きな違いはありません

「この会社なら必ず通る」という判断はできません。自分の属性に合った会社を選ぶことが大切です。

アコムの審査では、貸金業法に基づき返済能力を多角的に評価します。主な審査項目は、申込条件・返済能力・信用情報・他社借入状況の4つです。それぞれの項目について詳しく見ていきましょう。

アコムの申込条件は「20歳以上で安定した収入と返済能力を有する方」です。安定した収入とは、毎月一定額の収入が継続的に得られる状態を指します。

雇用形態は正社員に限定されず、アルバイト・パート・派遣社員・契約社員でも申込可能です。重要なのは雇用形態そのものではなく、収入の安定性と継続性です。月収が少なくても、毎月安定して収入があれば審査対象となります。

20歳以上の方で、アルバイトやパートで安定した収入があれば申込できます。

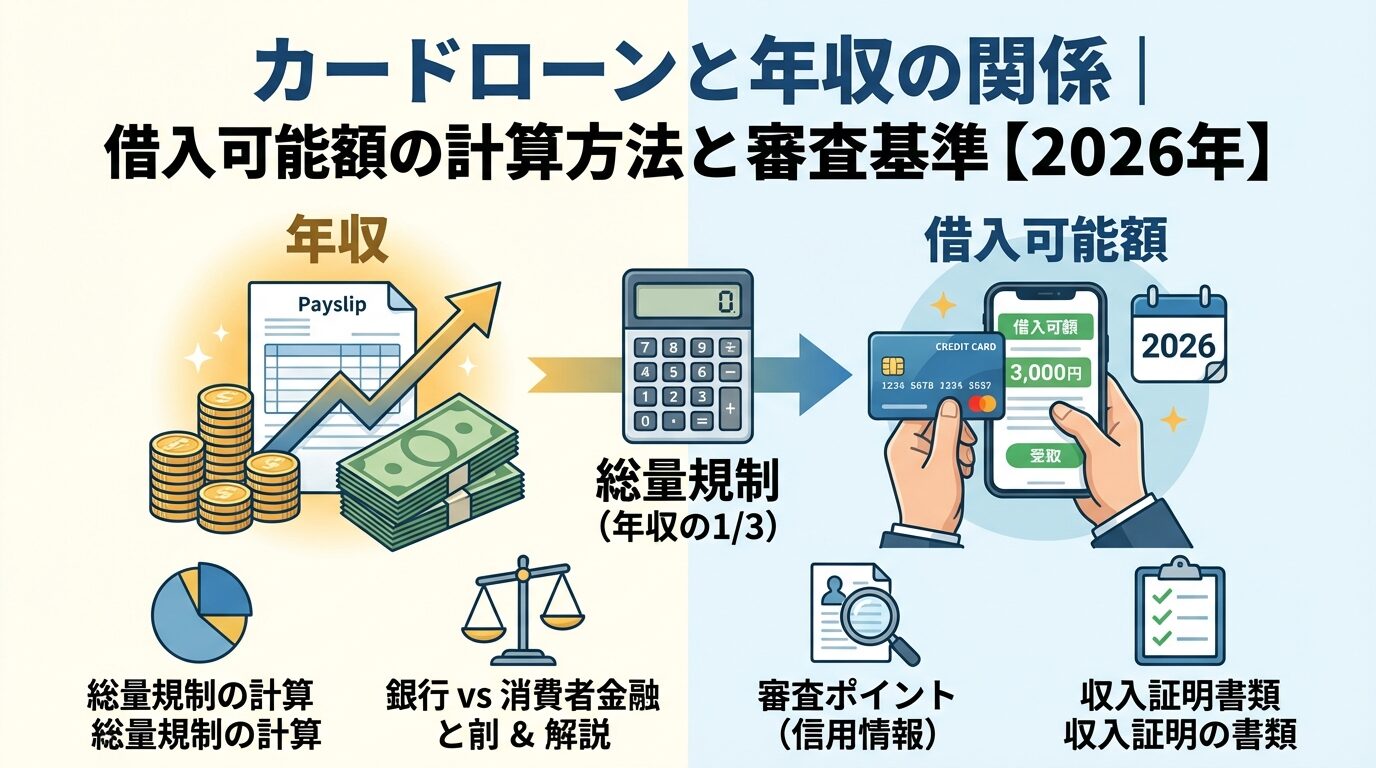

返済能力の審査では、年収・勤続年数・雇用形態が総合的に評価されます。

年収は総量規制(年収の3分の1ルール)の基準となるため、正確な申告が必要です。年収が低くても、他社借入がなければ借入可能額が設定される場合があります。

勤続年数は長いほど有利ですが、1年未満でも審査に通る可能性はあります。転職直後や勤続数ヶ月の場合、借入限度額が低めに設定されることがあります。重要なのは、現在の勤務先で安定した収入を得ているかどうかです。

雇用形態は正社員が最も有利ですが、契約社員・派遣社員・アルバイト・パートでも審査対象となります。自営業やフリーランスの場合、収入の変動が大きいため、確定申告書などで安定した収入を証明する必要があります。雇用形態よりも、収入の安定性と継続性が重視されます。

異動情報が登録されている場合、審査通過は極めて困難

異動情報とは、61日以上の長期延滞・債務整理(自己破産・個人再生・任意整理)・代位弁済などの事故情報を指します。異動情報は完済後5年間記録されます。

申込情報も6ヶ月間記録されます。短期間に複数社へ申込むと「申込ブラック」と呼ばれる状態になり、審査に不利に働きます。過去の返済遅延が数日程度で、現在は解消されている場合は、審査に大きな影響を与えないこともあります。

信用情報に不安がある方は、CICやJICCで開示請求し、事前に確認することをおすすめします

貸金業法の総量規制により、貸金業者からの借入総額は年収の3分の1までに制限されています。

アコムの審査では、他社借入額と合わせて総量規制に抵触しないかを確認します。

他社借入件数も評価されます。一般的に、3件以上の借入がある場合は審査が厳しくなる傾向があります。借入件数が多いと、多重債務のリスクが高いと判断されるためです。他社借入額が少なくても、件数が多いと審査に不利に働く可能性があります。

総量規制の対象となるのは、消費者金融・クレジットカードのキャッシング枠・信販会社のローンです。銀行カードローン・住宅ローン・自動車ローン・クレジットカードのショッピング枠は対象外です。他社借入がある場合は、事前に借入状況を整理し、総量規制の範囲内に収めることが重要です。

アコムの審査に落ちる人の5つの特徴

アコムの審査に落ちる理由は、主に5つのパターンに分類されます。それぞれの特徴を理解し、事前に対策を講じることで審査通過率を高めることができます。

信用情報に異動情報があると審査通過は極めて困難

異動情報とは、61日以上または3ヶ月以上の長期延滞・債務整理・代位弁済などの重大な事故情報を指します。これらの情報は、返済能力や返済意思に重大な問題があると判断されます。

自己破産・個人再生・任意整理などの債務整理を行った場合、その情報は完済後5年間記録されます。KSC(全国銀行個人信用情報センター)では、官報情報(自己破産・民事再生)が決定日から7年間記録されます。この期間中は、新規借入が非常に難しくなります。

過去に延滞があっても、数日程度の遅延で現在は解消されている場合は、審査に大きな影響を与えないこともあります。しかし、61日以上の長期延滞は異動情報として記録され、審査落ちの原因となります。

信用情報に不安がある方は、CIC・JICC・KSCで開示請求し、現在の状況を確認することをおすすめします

貸金業法の総量規制により、貸金業者からの借入総額は年収の3分の1までに制限されています。

すでに他社借入が年収の3分の1に達している場合、アコムの審査には通りません

これは法律で定められた規制であり、どの消費者金融も遵守する義務があります。

例えば、年収300万円の方は、消費者金融やクレジットカードのキャッシング枠を合計して100万円までしか借りられません。すでに他社で90万円借りている場合、アコムで借りられるのは最大10万円までとなります。総量規制ギリギリの状態では、審査に通っても希望額より少ない限度額しか設定されない可能性があります。

総量規制の対象となるのは、消費者金融・クレジットカードのキャッシング枠・信販会社のローンです。銀行カードローン・住宅ローン・自動車ローン・クレジットカードのショッピング枠は対象外です。自分の借入状況を正確に把握し、総量規制の範囲内に収まっているか確認しましょう。

収入が不安定な場合、返済能力に疑問があると判断され、審査に落ちる可能性が高まります。

自営業やフリーランスで月ごとの収入変動が大きい場合、確定申告書などで安定した収入を証明する必要があります。収入証明書を提出できない、または収入が極端に少ない場合は審査に不利です。

勤続年数が短い場合も、収入の安定性に疑問が持たれることがあります。転職直後や勤続数ヶ月の場合、審査に通っても借入限度額が低めに設定される可能性があります。ただし、勤続年数が1年未満でも、安定した収入があれば審査に通る可能性はあります。

アルバイトやパートでも、毎月安定した収入があれば申込可能です。重要なのは雇用形態ではなく、収入の安定性と継続性です。月収が少なくても、継続的に収入を得ている実績があれば、審査対象となります。

勤続年数が短い方は、希望借入額を少なめに設定すると審査通過率が高まります

申込情報に虚偽や誤りがあると、審査に落ちるだけでなく、今後の信用にも悪影響

年収・勤務先・他社借入額などを実際より良く見せるために虚偽申告しても、信用情報機関への照会や在籍確認で発覚します。虚偽申告が判明した時点で審査は否決されます。

意図的な虚偽だけでなく、記入ミスや勘違いによる誤りも審査に影響します。例えば、年収を手取り額で申告してしまう、他社借入件数を間違えるなどのケースです。これらの誤りは、申込者の信頼性を損なう要因となります。

申込時は、源泉徴収票や給与明細を手元に用意し、正確な情報を記入しましょう。他社借入額や件数も、事前に確認して正確に申告することが重要です。不明な点がある場合は、アコムのコールセンターに問い合わせて確認することをおすすめします。誠実な対応が審査通過の第一歩です。

短期間に複数のカードローンやクレジットカードに申込むと、「申込ブラック」と呼ばれる状態になり、審査に不利に働きます。申込情報は信用情報機関に6ヶ月間記録されるため、1ヶ月以内に3社以上申込んでいる場合は要注意です。

多重申込は、資金繰りに困窮している・返済能力に問題があると判断される可能性

審査に落ちた場合でも、すぐに別の会社に申込むのではなく、6ヶ月程度の期間を空けることが推奨されます。この期間中に、審査落ちの原因を特定し、改善策を講じることが重要です。

複数社から借入を検討している場合は、同時に申込むのではなく、1社ずつ順番に申込みましょう。審査に通った後で追加の借入が必要になった場合に、次の会社を検討する方が安全です。焦って多重申込すると、かえって審査通過の可能性を下げてしまいます。

審査に通った人の属性データ

アコムの審査に通った人の具体的な属性データを見ることで、自分が審査に通る可能性を判断できます。年収・職業・勤続年数の観点から、審査通過者の傾向を解説します。

アコムの審査は年収の高さだけで判断されるわけではありません。

年収200万円以下のアルバイトやパートの方でも、安定した収入があれば審査に通る可能性があります。重要なのは年収の絶対額ではなく、収入の安定性と他社借入状況です。

年収が低い場合、総量規制により借入可能額は限られます。例えば年収150万円の場合、貸金業者から借りられる上限は50万円です。すでに他社借入がある場合は、さらに少額になります。しかし、他社借入がなく信用情報に問題がなければ、10万円〜30万円程度の限度額で審査に通る可能性があります。

年収の10〜20%程度を目安にすると審査に通りやすくなります

年収150万円の方なら、希望額を15万円〜30万円程度に抑えることで、審査通過率が高まります。

アコムはアルバイト・パート・派遣社員の方でも申込可能です。

公式サイトでも「安定した収入と返済能力を有する方」という条件のみで、雇用形態による制限は設けられていません。実際に、正社員以外の雇用形態の方も多く審査に通過しています。

アルバイトやパートの場合、月収が少なくても毎月安定して収入があることが重要です。例えば、月収8万円〜10万円程度でも、継続的に収入を得ている実績があれば審査対象となります。勤務先の規模や業種よりも、収入の継続性が評価されます。

派遣社員の場合、派遣元との雇用契約が継続していることが重要です。短期派遣で契約期間が数ヶ月単位の場合、収入の安定性に疑問が持たれる可能性があります。長期派遣や無期雇用派遣の場合は、正社員に近い扱いで審査される傾向があります。雇用形態よりも、実際の収入状況と信用情報が審査の決め手となります。

勤続年数は長いほど有利ですが、1年未満でも審査に通る可能性はあります。

転職直後や勤続数ヶ月の場合でも、現在の勤務先で安定した収入を得ていれば審査対象となります。ただし、勤続年数が短い場合、借入限度額が低めに設定される傾向があります。

勤続年数が短い方が審査通過率を高めるには、希望借入額を少なめに設定することが効果的です。年収の10%程度を目安にすると良いでしょう。また、前職での勤務実績がある場合、それを含めた職歴全体で安定性をアピールできることもあります。

新卒で入社したばかりの方や、転職して数ヶ月の方でも、給与明細や雇用契約書で収入を証明できれば審査対象となります。重要なのは、現在安定した収入があること、そして今後も継続的に収入を得られる見込みがあることです。勤続年数が短くても、誠実に申込情報を記入し、返済計画を明確にすることで審査通過の可能性が高まります。

アコムの審査の流れと所要時間

アコムの審査プロセスを理解することで、スムーズな申込と即日融資の実現につながります。申込から契約までの流れと、審査時間の実態を解説します。

アコムの審査は、申込・仮審査・本審査・在籍確認・契約の5つのステップで進みます。

まず、インターネット・電話・店頭・郵送のいずれかの方法で申込を行います。Web申込が最も早く、24時間いつでも申込可能です。申込時には、氏名・生年月日・住所・勤務先・年収・他社借入状況などの情報を入力します。

申込後、アコムのシステムによる仮審査が行われます。仮審査では、申込情報をもとに基本的な審査が実施されます。この段階で明らかに審査基準を満たさない場合は、仮審査で否決されることもあります。仮審査通過後、本審査に進みます。

本審査では、信用情報機関への照会・提出書類の確認・在籍確認が行われます。本人確認書類(運転免許証、マイナンバーカード、パスポート、交付を受けていない方は資格確認書)の提出が必須です。借入希望額が50万円を超える場合、または他社借入と合わせて100万円を超える場合は、収入証明書(源泉徴収票・給与明細など)の提出も必要です。在籍確認は原則として書類で行われますが、状況により電話確認が実施されることもあります。審査に通過したら、契約手続きを行い、融資が実行されます。

アコムは最短20分で審査完了(※1)を謳っていますが、これはあくまで最短時間です

実際の審査時間は、申込時間帯・申込内容・提出書類の状況により変動します。最短20分で審査が完了するのは、Web申込で必要書類をすぐに提出でき、在籍確認がスムーズに完了した場合です。

即日融資を希望する場合、平日の午前中に申込むことをおすすめします。審査は9時〜21時まで対応していますが、夕方以降の申込や土日祝日の申込は、審査が翌営業日に持ち越される可能性があります。また、申込が集中する時期(月末・給料日前など)は、審査に時間がかかることがあります。

実際の所要時間は、1〜2時間程度が目安です

申込内容に不備がない・必要書類をすぐに提出できる・在籍確認がスムーズに完了する、という条件が揃えば、数時間以内に審査結果が出ることが多いです。※1注釈:お申込み時間や審査状況によりご希望にそえない場合があります。

審査が長引く主な原因は、申込内容の不備・必要書類の不足・在籍確認の遅延・信用情報の詳細確認です。

申込情報に誤りや記入漏れがある場合、確認作業に時間がかかります。申込前に入力内容をよく確認し、正確な情報を記入しましょう。

必要書類の提出が遅れると、審査が進みません。本人確認書類や収入証明書は、申込前に準備しておくことをおすすめします。スマートフォンで撮影してアップロードする際は、文字が鮮明に読めるか確認しましょう。不鮮明な画像は再提出を求められ、審査が遅れる原因となります。

在籍確認は原則として書類で行われますが、状況により電話確認が必要になることがあります※お申込み状況により電話確認が必要な場合があります。勤務先の営業時間外や休業日に申込んだ場合、在籍確認が翌営業日に持ち越されます。即日融資を希望する場合は、勤務先の営業時間内に申込むことが重要です。

信用情報に過去の延滞や多重申込の記録がある場合、詳細な確認が行われ、審査に時間がかかることがあります。

審査状況が気になる場合は、アコムのフリーコールに問い合わせることで、進捗を確認できます

在籍確認の方法

在籍確認は、申込者が申告した勤務先で本当に働いているかを確認する手続きです。アコムの在籍確認方法と、会社に知られないための対策を解説します。

アコムは原則として、お勤め先への電話による在籍確認を実施していません。

多くの場合、書類による在籍確認で対応しています。これは、勤務先への電話連絡を避けたいという利用者のニーズに応えるための措置です。ただし、審査の過程で必要と判断された場合は、電話による在籍確認が行われることもあります※お申込み状況により電話確認が必要な場合があります。

電話による在籍確認が実施される場合でも、アコムの担当者は社名を名乗らず、個人名で連絡します。「アコムの○○ですが」という言い方はせず、「△△と申しますが、□□さんはいらっしゃいますか」という形で確認します。用件を聞かれても、カードローンの件とは明かしません。

在籍確認の電話は、申込者本人が電話に出る必要はありません。同僚が「□□は現在外出中です」「□□は本日休みです」と答えても、在籍が確認できれば完了します。

会社に電話がかかってくること自体を避けたい場合は、申込時または審査中にアコムに相談し、書類での在籍確認を依頼しましょう

書類での在籍確認には、勤務先が確認できる公的書類の提出が必要です。

書類での在籍確認には、勤務先名が確認できる書類(給与明細書、源泉徴収票等)の提出が必要です。資格確認書やマイナ保険証には勤務先名が記載されないため、在籍確認書類としては給与明細書や源泉徴収票をご準備ください。

給与明細書を提出する場合は、直近1〜2ヶ月分を用意します。給与明細書には勤務先名・氏名・支給額が記載されているため、在籍確認と収入証明を兼ねることができます。源泉徴収票も同様に、勤務先と収入の両方を証明できる書類です。

自営業やフリーランスの場合、社会保険の資格確認書(またはマイナ保険証)や給与明細書がないため、確定申告書や営業許可証などで事業の実態を証明します。在籍確認の方法は申込者の状況により異なるため、不安な点がある場合は申込時にアコムに相談することをおすすめします。書類での在籍確認が認められれば、会社に電話がかかってくる心配はありません。

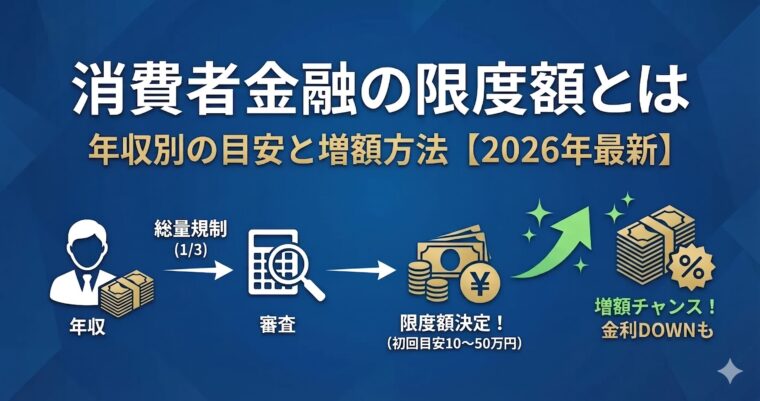

総量規制とは?年収の3分の1ルールを解説

総量規制は、貸金業法で定められた借入制限のルールです。カードローンを利用する上で必ず理解しておくべき制度ですので、詳しく解説します。

総量規制とは、貸金業者からの借入総額を年収の3分の1までに制限する規制です。貸金業法第13条の2に基づき、2010年6月の改正貸金業法完全施行時に導入されました。この規制により、返済能力を超えた過剰な借入を防ぎ、多重債務問題を防止することが目的です。

総量規制の対象となるのは、消費者金融・クレジットカードのキャッシング枠・信販会社のローンです。銀行カードローン・住宅ローン・自動車ローン・クレジットカードのショッピング枠は対象外です。ただし、銀行カードローンも自主規制により、総量規制に準じた審査を行っている場合があります。

総量規制には「除外」と「例外」があります。除外貸付けは、住宅ローンや自動車ローンなど、総量規制の対象外となる貸付けです。例外貸付けは、顧客に一方的に有利となる借換え(おまとめローン)など、総量規制を超えても貸付けが認められる場合です。通常のカードローンは除外・例外に該当しないため、年収の3分の1ルールが適用されます。

自分の借入可能額は、年収の3分の1から現在の借入残高を引いた金額です。例えば、年収300万円の方は、貸金業者から最大100万円まで借りられます。すでに他社で30万円借りている場合、新たに借りられるのは70万円までです。

年収の計算には、給与所得だけでなく、年金・恩給・不動産収入・事業所得なども含まれます。ただし、専業主婦のように本人に収入がない場合は、総量規制により貸金業者から借入できません。配偶者貸付という例外制度もありますが、アコムでは取り扱っていません。

信用情報機関で開示請求すれば、正確な借入残高を確認できます。

借入可能額を正確に把握するには、現在の借入状況を整理することが重要です。クレジットカードのキャッシング枠も総量規制の対象となるため、利用していなくても枠が設定されている場合は考慮する必要があります。

他社借入がある場合、アコムの審査では借入件数と借入総額の両方が評価されます。借入件数が3件以上ある場合、多重債務のリスクが高いと判断され、審査が厳しくなります。借入総額が年収の3分の1に近い場合、新規借入は難しくなります。

虚偽申告はすぐに発覚します

他社借入を申告する際は、正確な情報を記入することが重要です。信用情報機関への照会で実際の借入状況が確認されるため、虚偽申告はすぐに発覚します。他社借入を少なく申告しても、審査で不利になるだけです。誠実に申告しましょう。

他社借入が多い場合、アコムに申込む前に借入を整理することをおすすめします。少額の借入を完済する、返済を進めて借入残高を減らすなどの対策が効果的です。おまとめローンを利用して借入件数を減らすことも、審査通過率を高める方法の一つです。他社借入があっても、総量規制の範囲内で返済実績があれば、審査に通る可能性はあります。

審査通過率を上げる5つの事前準備

アコムの審査通過率を高めるには、事前準備が重要です。具体的な対策を5つご紹介します。

借入希望額を少なめに設定することで、審査通過率が高まります。目安は年収の10〜20%程度です。例えば、年収300万円の方なら、希望額を30万円〜60万円程度に抑えると良いでしょう。希望額が少ないほど、返済能力に余裕があると判断されます。

初回申込で上限いっぱいを希望するのは避けましょう

総量規制の上限である年収の3分の1まで借りられるとしても、初回申込で上限いっぱいを希望するのは避けましょう。審査担当者は、借入希望額が返済能力に見合っているかを慎重に評価します。高額を希望すると、返済リスクが高いと判断される可能性があります。

必要最小限の金額を借りることは、審査通過だけでなく、返済負担の軽減にもつながります。借入後に追加で必要になった場合は、増額申請を検討できます。まずは少額で審査に通り、利用実績を積むことが重要です。

申込情報は正確に記入しましょう。年収・勤務先・他社借入額などを実際より良く見せるために虚偽申告しても、信用情報機関への照会や在籍確認で発覚します。

虚偽申告が判明した時点で審査は否決されます

意図的な虚偽だけでなく、記入ミスや勘違いによる誤りも審査に影響します。年収は税込の総支給額を記入し、他社借入件数・金額は正確に申告しましょう。不明な点がある場合は、アコムのコールセンターに問い合わせて確認することをおすすめします。

申込前に、源泉徴収票・給与明細・本人確認書類を手元に用意しておくと、正確な情報を記入しやすくなります。入力後は、送信前に内容を再確認しましょう。誠実な対応が、審査通過の第一歩です。

審査に不安がある方は、事前に信用情報を確認することをおすすめします。CIC・JICC・KSCで開示請求すれば、自分の信用情報を確認できます。開示請求の費用は、CICがインターネット500円・郵送1,500円、JICCがスマホアプリ・郵送1,000円、KSCがインターネット1,000円・郵送1,124円です。

信用情報を確認することで、異動情報の有無・他社借入状況・申込履歴などを把握できます。過去の延滞が記録されている場合、その情報がいつ消えるかを確認できます。異動情報は完済後5年間記録されるため、その期間を過ぎれば審査に通りやすくなります。

信用情報に問題がある場合は、アコムに申込む前に改善策を講じましょう。延滞中の支払いがあれば完済する、他社借入を減らすなどの対策が効果的です。信用情報に問題がなければ、自信を持って申込めます。

他社借入が多い場合、アコムに申込む前に整理することをおすすめします。少額の借入を完済する、返済を進めて借入残高を減らすなどの対策が効果的です。借入件数が3件以上ある場合、1〜2件に減らすことで審査通過率が高まります。

クレジットカードのキャッシング枠も総量規制の対象となるため、使っていない枠は解約することを検討しましょう。利用していなくても、枠が設定されているだけで借入可能額に影響します。不要なクレジットカードを整理することも有効です。

おまとめローンを利用して、複数の借入を一本化する方法もあります。おまとめローンは総量規制の例外貸付けとして認められており、年収の3分の1を超えても借入できる場合があります。ただし、おまとめローン自体の審査もあるため、必ずしも利用できるとは限りません。他社借入の整理は、審査通過だけでなく、返済負担の軽減にもつながります。

短期間に複数のカードローンに申込むと、「申込ブラック」と呼ばれる状態になり、審査に不利に働きます。申込情報は信用情報機関に6ヶ月間記録されるため、1ヶ月以内に3社以上申込んでいる場合は要注意です。

多重申込は資金繰りに困窮していると判断されます

審査に落ちた場合でも、すぐに別の会社に申込むのではなく、6ヶ月程度の期間を空けることが推奨されます。この期間中に、審査落ちの原因を特定し、改善策を講じることが重要です。信用情報を開示して問題点を確認し、他社借入を減らすなどの対策を行いましょう。

複数社から借入を検討している場合は、同時に申込むのではなく、1社ずつ順番に申込みましょう。審査に通った後で追加の借入が必要になった場合に、次の会社を検討する方が安全です。焦って多重申込すると、かえって審査通過の可能性を下げてしまいます。計画的に申込むことが大切です。

アコムと他社カードローンの審査難易度比較

アコムと他社カードローンの審査難易度を比較することで、自分に合ったカードローンを選ぶ参考になります。消費者金融と銀行カードローンの違いを解説します。

金利面では、プロミスの年金利2.5%~18.0%、アコム2.4%~17.9%、アイフル3.0%~18.0%、レイク4.5%~18.0%と各社それぞれの特徴があります。ただし、初回借入では上限金利(アコム17.9%、プロミス・アイフル18.0%)が適用されることが多いため、金利差は大きくありません。

審査スピードは、プロミス最短3分、アイフル最短14分、アコム最短20分、レイク最短15分となっています※お申込み時間や審査状況によりご希望にそえない場合があります。

無利息期間は、アコム・プロミス・アイフルが初回最大30日間、レイクが最長365日間です。レイクの365日間無利息は初回利用・Web申込・50万円以上・収入証明提出が条件となります。※お申込み時間や審査状況によりご希望にそえない場合があります。

在籍確認は、いずれも原則電話なしとしていますが、状況により電話確認が実施されることもあります。各社の特徴を比較し、自分のニーズに合ったカードローンを選びましょう。

銀行カードローンと消費者金融の最大の違いは、総量規制の適用有無です。消費者金融は貸金業法の総量規制により、年収の3分の1までしか貸付けできません。銀行カードローンは銀行法が適用されるため、総量規制の対象外です。ただし、銀行も自主規制により、総量規制に準じた審査を行っている場合があります。

銀行カードローンは即日融資ができません

審査スピードは、消費者金融が即日融資可能なのに対し、銀行カードローンは即日融資ができません。これは、銀行が融資審査時に警察庁データベースへの照会を義務付けられており、回答に最短でも翌営業日かかるためです。急ぎの融資が必要な場合は、消費者金融が適しています。

審査難易度は、一般的に銀行カードローンの方が厳しいとされています。銀行は低金利で融資するため、返済能力や信用情報をより慎重に審査します。

消費者金融は金利が高い分、銀行カードローンが難しい人でも条件次第では借りられるケースもあるようです。ただし、どちらも返済能力の調査義務があり、信用情報に問題がある場合は審査に通りません。自分の状況に応じて、適切なカードローンを選びましょう。

審査に落ちた後の対処法

アコムの審査に落ちた場合、適切な対処法を知ることで、次の借入につなげることができます。再申込のタイミングと審査落ちの原因特定方法を解説します。

カードローンに申込むと、その情報は信用情報機関に6ヶ月間記録されます。申込履歴には、申込日・申込会社・申込商品が記載され、他社が信用情報を照会した際に確認できます。短期間に複数の申込履歴があると、審査に不利に働く可能性があります。

申込履歴は6ヶ月経過すると自動的に削除されます。この期間が経過すれば、多重申込の記録は消えるため、審査への影響はなくなります。ただし、契約情報や返済状況は別途記録されており、こちらは契約期間中および完済後5年間保有されます。

焦って多重申込すると審査通過の可能性が下がります

審査に落ちた場合、すぐに別の会社に申込むのではなく、6ヶ月程度の期間を空けることが推奨されます。この期間中に、審査落ちの原因を特定し、改善策を講じることが重要です。

アコムの審査に落ちた後、再申込までの適切な期間は6ヶ月以上です。申込履歴が信用情報から削除されるまで待つことで、多重申込の記録が残らず、審査に有利になります。ただし、単に期間を空けるだけでなく、審査落ちの原因を改善することが重要です。

審査落ちの原因が他社借入の多さである場合、6ヶ月の間に返済を進めて借入残高を減らしましょう。収入が不安定だった場合は、勤続年数を伸ばすことで信用度が向上します。信用情報に延滞記録がある場合は、完済してから5年経過するまで待つ必要があります。

再申込時は、前回と同じ内容で申込むのではなく、改善点を反映させましょう。借入希望額を減らす、他社借入を整理するなどの対策が効果的です。また、前回の審査落ちから状況が改善していることを示す書類(収入証明書など)を準備しておくと良いでしょう。

審査に落ちた場合、アコムは具体的な理由を教えてくれません。これは貸金業法により、審査基準の開示が禁止されているためです。しかし、自分で原因を推測することは可能です。まず、信用情報機関で開示請求し、信用情報に問題がないか確認しましょう。

信用情報を確認することで、異動情報の有無・他社借入状況・申込履歴などを把握できます。異動情報が登録されている場合、それが審査落ちの主な原因です。他社借入が年収の3分の1に近い場合、総量規制に抵触している可能性があります。申込履歴が多い場合、多重申込が原因かもしれません。

信用情報に問題がない場合、収入の不安定さ・勤続年数の短さ・借入希望額の高さなどが原因として考えられます。申込情報を見直し、改善できる点がないか検討しましょう。次回の申込時に同じ理由で落ちないよう、対策を講じることが重要です。

審査が不安な方におすすめのカードローン会社3社

アコムの審査に不安がある方に向けて、代替案となるカードローン会社をご紹介します。各社の特徴を比較し、自分に合った会社を選びましょう。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

※p5出典:プロミス公式FAQ

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

プロミスは年金利2.5%~18.0%と、大手消費者金融の中で高額借入にメリットのある金利設定です。金利は年2.5%〜18.0%、借入限度額は1〜800万円※借入限度額は審査によって決定いたします。です最短3分で融資が可能※お申込み時間や審査によりご希望に添えない場合がございます。で、スピーディーな審査を実現しています

18歳から申込可能(高校生を除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。プロミスの特徴は、18歳から申込可能な点です(高校生を除く)。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。他社の多くが20歳以上を条件としている中、若年層でも利用できます。無利息期間は初回利用翌日から最大30日間※メールアドレス登録とWeb明細利用の登録が必要です。で、契約日ではなく利用開始日から起算される点が他社と異なります。

原則として電話による在籍確認はなく、98%(※1)の方が電話なしで契約しています。Web完結で郵送物も原則なしです。プロミスは、SMBCグループの信頼性と最短3分のスピード融資度額は1〜800万円※借入限度額は審査によって決定いたします。です最短3分で融資が可能※お申込み時間や審査によりご希望に添えない場合がございます。が特徴です。18歳・19歳の方や、無利息期間を有効活用したい方におすすめです。

※1出典:プロミス公式FAQ

PR:プロミス

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円(※ai2) |

| 融資スピード | 最短14分(※ai) |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物(※ai3)(※ai4) | 原則なし ✓ |

| 無利息期間 | 初めての方なら最大30日間利息0円 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 ※ai2:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 ※ai3:「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。 ※ai4:カードレス選択時でも、本人確認のための郵送が発生する場合がございます ※ai5:出典:オリコン顧客満足度調査 ※ai6:出典:ムニノバホールディングス月次データ ※ai7:出典:アイフル公式FAQ ※ai8:申込等内容に不備があれば電話確認あり。

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

アイフルは最短14分で審査が完了し、即日融資に対応しています。 ※お申込み時間や審査状況によりご希望にそえない場合があります。2025年オリコン顧客満足度調査で2年連続1位を獲得(※1)しており、利用者からの評価が高いカードローンです。金利は年3.0%〜18.0%、借入限度額は1〜800万円です※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

99.1%(※2)の方が電話による在籍確認なしで契約

アイフルの大きな特徴は、原則として在籍確認の電話がない点です。2025年1月1日〜2月28日の調査では、99.1%(※2)の方が電話による在籍確認なしで契約しています。会社に電話がかかってくることを避けたい方に適しています。Web完結※申込等内容に不備があれば電話確認あり。で原則郵送物もなく、※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。プライバシーに配慮したサービスです

初めての方なら契約翌日から最大30日間金利0円※お申込み時間や審査状況によりご希望にそえない場合があります。です。審査通過率は32.4%(2025年11月期)(※3)で、アコムと同水準です。審査が不安な方でも、安定した収入があれば申込可能です。最短14分のスピード審査※お申込み時間や審査状況によりご希望にそえない場合があります。を活かし、急ぎの融資にも対応できます。

※1出典:オリコン顧客満足度調査 2026年

※2出典:アイフル公式FAQ

※3出典:アイフルマンスリーレポート 2025年11月期

PR:アイフル

出典: レイク公式サイト

| レイクの基本情報 | |

| 実質年率 | 4.5-18.0% |

| 限度額 | 1〜500万円 |

| 融資スピード | 最短15分(Web融資) |

| 申込年齢 | 20歳〜70歳 |

| 在籍確認 | 原則電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 30日/60日/365日(条件により選択) |

| 借入方法 | 振込,ATM,アプリ |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓ 原則電話での在籍確認なし

✓ 最短15分でWeb融資可能

レイクは無利息期間の選択肢が豊富なカードローンです。Web申込で60日間無利息、または借入額のうち5万円まで365日間無利息を選べます。365日間無利息は初回利用・Web申込・50万円以上・収入証明提出が条件です。金利は年4.5%〜18.0%、借入限度額は1〜500万円です※審査結果により異なる場合があります。

レイクの審査は最短15秒で結果が表示され、最短15分でWeb融資が可能です※お申込み状況により異なります。原則として電話による在籍確認はなく、同意なしでは実施しないとしています。Web完結で郵送物もなく、プライバシーに配慮しています※詳しくは公式サイトをご確認ください。

レイクは審査通過率を公表していませんが、SBI新生銀行グループとして信頼性があります。無利息期間を最大限活用したい方、少額を長期間借りたい方におすすめです。ただし、365日間無利息は条件が厳しいため、自分が対象になるか事前に確認しましょう。

アコムの審査通過率は39.6%(※1)で、業界標準レベルです。約6割の申込者が審査に落ちている事実を理解し、事前準備を行うことが重要です。審査に落ちる主な原因は、信用情報の異動情報・総量規制抵触・収入の不安定さ・申込情報の誤り・多重申込の5つです。

審査通過率を高めるには、借入希望額を年収の10〜20%に抑える・申込情報を正確に記入する・信用情報を事前に確認する・他社借入を整理する・多重申込を避けるという5つの対策が効果的です。特に、借入希望額を少なめに設定することで、返済能力に余裕があると判断されやすくなります。

アコムの審査に落ちた場合、6ヶ月以上の期間を空けて再申込することが推奨されます。この期間中に、審査落ちの原因を特定し、改善策を講じることが重要です。信用情報機関で開示請求し、異動情報の有無や他社借入状況を確認しましょう。

アコム以外にも、アイフル・プロミス・レイクなど、審査基準や特徴が異なるカードローン会社があります。自分の状況に合った会社を選ぶことで、審査通過の可能性が高まります。各社の金利・審査時間・無利息期間を比較し、最適なカードローンを選びましょう。

返済能力を超えた借入れは多重債務につながります

ご利用は計画的に。返済にお困りの方は、消費生活センターや法テラスにご相談ください。返済シミュレーションを活用し、無理のない返済計画を立てることが大切です。詳しくは各カードローン会社にご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年6月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!