カードローンで退職は知られる?申告義務と対処法を解説【2026年】

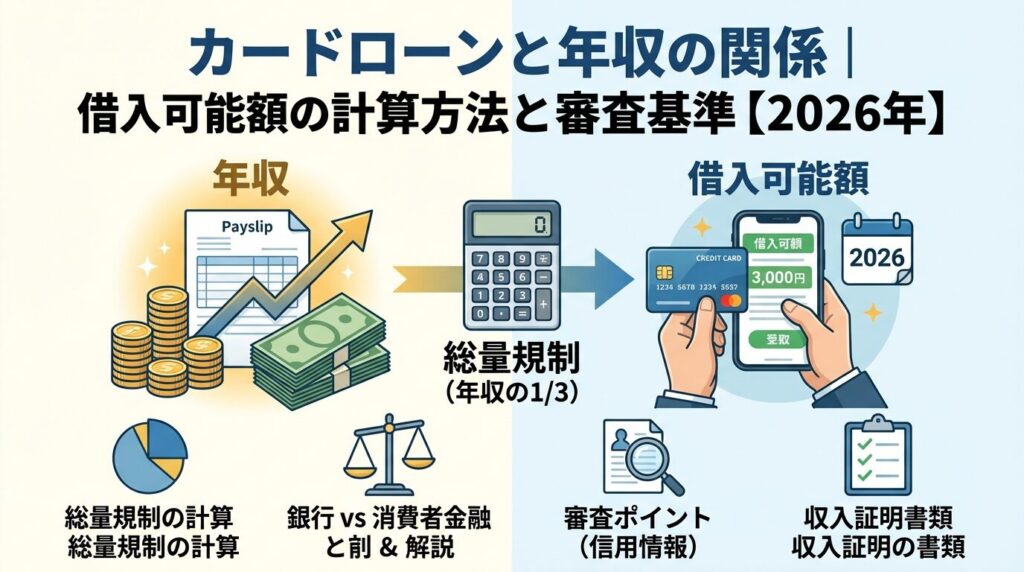

カードローンを検討する際、多くの人が「自分の年収でいくらまで借りられるのか」と不安を感じています。

結論から言えば、消費者金融では法律により年収の3分の1まで、銀行カードローンでも年収の2分の1程度が実質的な上限となります。

本記事では、総量規制の仕組みや年収別の借入可能額シミュレーション、審査で年収以外に見られるポイントを詳しく解説します。

年収が低い場合の対処法や、年収の正しい申告方法についても具体的にご紹介しますので、初めてカードローンを利用する方も安心して読み進めてください。

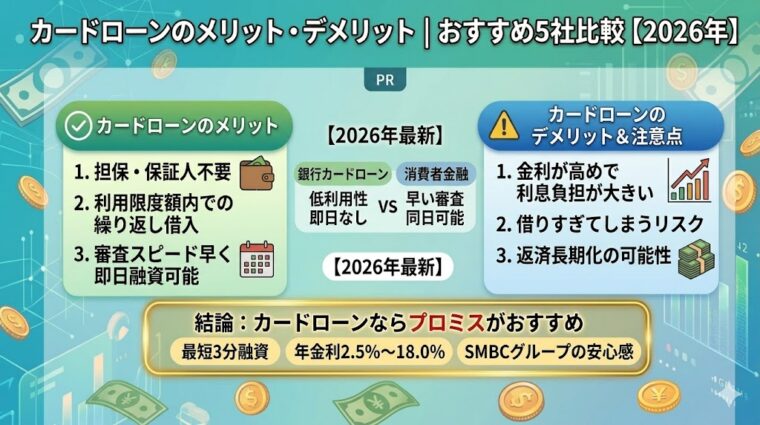

年収に応じた適切なカードローン選びができるよう、5社の比較情報も掲載しています。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

カードローンで借りられる金額は、年収だけで決まるわけではありません。しかし、年収は借入可能額を左右する最も重要な要素の一つです。

消費者金融では貸金業法により「総量規制」が適用され、年収の3分の1を超える貸付けが原則として禁止されています。たとえば年収300万円の方は、最大で100万円までしか借りられません。

一方、銀行カードローンは総量規制の対象外ですが、全国銀行協会の自主規制により年収の2分の1から3分の1程度が実質的な上限となっています。年収が高ければ借入可能額の上限は上がりますが、実際に借りられる金額は信用情報や勤続年数、他社借入状況などの審査項目も総合的に判断されます。

年収だけで審査が決まるわけではないため、年収が低くても信用情報が良好であれば少額融資を受けられる可能性があります。逆に、年収が高くても過去に返済遅延があれば審査に通らないこともあります。

年収はあくまで「返済能力の目安」として重視されます

総量規制とは、貸金業法で定められた「個人の借入総額が年収の3分の1を超えてはならない」という規制です。

この制度は2010年6月に完全施行され、多重債務者の増加を防ぐ目的で導入されました。消費者金融やクレジットカード会社などの貸金業者が対象となり、年収の3分の1を超える貸付けは原則として禁止されています。

総量規制は貸金業法第13条の2に基づいており、違反した貸金業者には行政処分が科されます。借入残高の計算には、すべての貸金業者からの借入合計額が含まれるため、複数社から借りている場合は合算して年収の3分の1以内に収める必要があります。

総量規制の計算は非常にシンプルで、年収÷3=借入可能額の上限となります。以下の手順で借入可能額を算出できます。

具体例を見てみましょう。年収300万円の方がすでに消費者金融A社から50万円借りている場合、総量規制の上限は100万円(300万円÷3)です。既に50万円借りているため、新たに借りられるのは50万円(100万円−50万円)までとなります。

年収450万円で既存借入がない方の場合、借入可能額の上限は150万円(450万円÷3)です。ただし、初回契約で上限いっぱいまで借りられることは少なく、実際には50万円〜100万円程度からスタートすることが一般的です。

総量規制にはいくつかの区分があり、すべての借入が規制対象となるわけではありません。以下の表で整理します。

| 区分 | 内容 | 具体例 |

| 対象 | 年収の3分の1まで | 消費者金融カードローン、クレジットカードキャッシング |

| 対象外 | 総量規制が適用されない | 銀行カードローン、住宅ローン、自動車ローン、クレジットカードショッピング枠 |

| 例外 | 借入残高に算入されるが年収の3分の1を超えても借入可能 | おまとめローン(顧客に一方的に有利な借換え)、緊急の医療費 |

| 除外 | 借入残高に算入されない | 住宅ローン、自動車ローン、高額療養費の貸付け |

銀行カードローンは総量規制の対象外ですが、全国銀行協会の自主規制により年収の2分の1から3分の1程度が実質的な上限となっています。また、おまとめローンは「例外」貸付けに該当し、複数の借入を一本化することで返済負担を軽減できる場合に限り、年収の3分の1を超えても借入が可能です。

総量規制を超える借入は原則として禁止されています

仮に年収の3分の1を超える借入を申し込んでも、貸金業者は審査の段階で信用情報機関のデータを照会し、既存借入額を確認するため、新規貸付けを行いません。

もし虚偽の年収を申告して借入を試みた場合、審査の過程で収入証明書の提出を求められ、虚偽が発覚すれば審査落ちとなります。悪質なケースでは、契約後に虚偽申告が判明した場合、一括返済を求められたり、信用情報機関に記録が残る可能性もあります。

また、総量規制を超えて貸付けを行った貸金業者には、金融庁から業務停止命令などの行政処分が科されます。そのため、大手消費者金融では総量規制を厳格に遵守しており、年収の3分の1を超える貸付けが行われることはほぼありません。

年収に見合わない借入は返済困難につながります

年収別の借入可能額シミュレーション

年収ごとの借入可能額を具体的にシミュレーションします。総量規制により、消費者金融では年収の3分の1が上限となります。以下では、年収100万円から500万円以上まで、それぞれのケースで借りられる金額を詳しく見ていきましょう。

年収100万円で最大約33万円まで借入可能

年収150万円の方は最大50万円までとなります。パートやアルバイトで年収が100万円台の方でも、安定した収入があれば消費者金融のカードローンに申し込むことができます。

ただし、初回契約では上限いっぱいまで借りられることは少なく、10万円〜30万円程度からスタートすることが一般的です。少額融資に特化したカードローンや、パート・アルバイトの受入実績が豊富な会社を選ぶと審査に通りやすくなります。年収証明書は50万円以下の借入であれば原則不要ですが、会社によっては提出を求められる場合もあります。

年収200万円で最大約66万円まで借入可能

消費者金融では初回契約で30万円〜50万円程度の限度額が設定されることが多く、返済実績を積むことで増額審査を受けられます。

銀行カードローンの場合、総量規制の対象外ですが自主規制により年収の2分の1程度が上限となるため、最大100万円程度まで借りられる可能性があります。ただし、銀行カードローンは審査が慎重で、勤続年数や信用情報も重視されるため、審査には時間がかかる傾向にあります。

年収300万円で最大100万円まで借入可能

消費者金融では初回契約で50万円程度の限度額が設定されることが多く、返済実績に応じて増額できます。50万円を超える借入を希望する場合、収入証明書の提出が必要になります。

銀行カードローンの場合、年収の2分の1程度が上限となるため、最大150万円程度まで借りられる可能性があります。年収300万円は正社員の平均的な年収層であり、勤続年数が3年以上あれば審査に通りやすい傾向にあります。

年収400万円で最大約133万円まで借入可能

消費者金融では初回契約で50万円〜100万円程度の限度額が設定され、返済実績に応じて上限まで増額できます。100万円を超える借入を希望する場合、収入証明書の提出が必須となります。

銀行カードローンの場合、年収の2分の1程度が上限となるため、最大200万円程度まで借りられる可能性があります。年収400万円以上になると、金利面で優遇される場合もあり、借入額が大きいほど下限金利に近い金利が適用されやすくなります。

年収500万円で最大約166万円まで借入可能

年収600万円では200万円、年収900万円では300万円が上限となります。消費者金融では初回契約でも100万円以上の限度額が設定される可能性があり、返済実績に応じてさらに増額できます。

銀行カードローンの場合、年収の2分の1程度が上限となるため、年収500万円で最大250万円、年収600万円で最大300万円程度まで借りられる可能性があります。年収が高いほど金利面で有利になり、限度額が大きい場合は利息制限法により上限金利が年15%に制限されます。

他社借入がある場合、総量規制の上限から既存借入額を差し引いた金額が新規借入可能額となります。以下の手順で計算します。

具体例として、年収360万円で既にA社から40万円、B社から30万円借りている場合を見てみましょう。総量規制の上限は120万円(360万円÷3)です。既存借入の合計は70万円(40万円+30万円)なので、新たに借りられるのは50万円(120万円−70万円)までとなります。

他社借入が多い場合はおまとめローンの検討も有効です

おまとめローンは総量規制の「例外」貸付けに該当し、年収の3分の1を超えても借入できる場合があります。

銀行カードローンと消費者金融の違い

銀行カードローンと消費者金融の最大の違いは、総量規制の適用有無です。

消費者金融は貸金業法に基づく貸金業者であり、年収の3分の1を超える貸付けが原則禁止されています。一方、銀行カードローンは銀行法に基づくため総量規制の対象外ですが、全国銀行協会の自主規制により年収の2分の1から3分の1程度が実質的な上限となっています。

消費者金融は貸金業法第13条の2により、年収の3分の1を超える貸付けが原則として禁止されています。アコム、プロミス、アイフル、SMBCモビット、レイクなどの大手消費者金融はすべて総量規制の対象です。

審査スピードが速く最短20分〜即日融資が可能

※お申込み状況により異なります また、原則として電話による在籍確認がなく、WEB完結で郵送物なしにできる会社も多いため、周囲に知られずに借入できます。金利は年2.5%〜18.0%程度が一般的で、初回利用者には30日間の無利息期間が提供されることが多いです。

銀行カードローンは銀行法に基づくため、総量規制の対象外です。そのため、法律上は年収の3分の1を超える貸付けも可能です。しかし、全国銀行協会の自主規制により、過度な貸付けを防ぐため年収の2分の1から3分の1程度が実質的な上限となっています。

金利が消費者金融よりも低い(年14%〜15%程度)

消費者金融の年18%と比べて利息負担を抑えられます。また、メガバンクや地方銀行など信頼性の高い金融機関が提供しているため、安心感があります。

銀行カードローンは総量規制の対象外ですが、全国銀行協会の自主規制により以下の運用が行われています。

審査が慎重で即日融資はできません

警察庁データベースへの照会結果が最短翌営業日となるため、即日融資はできません。また、電話による在籍確認が行われることが多く、勤務先への連絡を避けたい方には不向きです。

年収以外の審査項目

カードローンの審査では、年収だけでなく信用情報や勤続年数、他社借入状況、居住形態など複数の項目が総合的に判断されます。年収が高くても他の項目で問題があれば審査に通らないこともあるため、それぞれのポイントを理解しておきましょう。

信用情報とは、クレジットカードやローンの利用履歴・返済状況を記録したデータで、CIC・JICC・KSCの3つの信用情報機関で管理されています。審査では必ず信用情報が照会され、過去の返済遅延や債務整理の記録があると審査に通りにくくなります。

出典:株式会社シー・アイ・シー

信用情報は本人であれば各機関に開示請求ができます。CICはインターネットで500円、JICCはスマホアプリで1,000円、KSCはインターネットで1,000円で開示可能です。審査が不安な方は、事前に自分の信用情報を確認しておくとよいでしょう。

勤続年数は返済能力の安定性を測る重要な指標です。一般的に、勤続年数が1年以上あれば審査に有利とされ、3年以上あればさらに評価が高まります。

転職直後や入社1年未満は審査に通りにくい傾向

収入の安定性が不透明とみなされるためです。

雇用形態も審査で重視されます。正社員が最も有利で、次いで契約社員、派遣社員、パート・アルバイトの順に評価が下がります。ただし、パート・アルバイトでも安定した収入があれば借入可能です。自営業やフリーランスの場合、収入の変動が大きいため審査が慎重になり、確定申告書などの収入証明書の提出を求められることが多いです。

他社借入状況は、総量規制の観点だけでなく返済能力の判断材料としても重視されます。

借入件数が3件以上ある場合は審査に通りにくい

多重債務のリスクがあるとみなされるためです。

借入残高だけでなく、借入件数も重要です。たとえば、1社から100万円借りている場合と、5社から合計100万円借りている場合では、後者のほうが審査に不利です。複数社から少額ずつ借りている状態は、資金繰りに困窮していると判断されるためです。

他社借入が多い場合はおまとめローンの検討を

おまとめローンは総量規制の「例外」貸付けに該当し、複数の借入を一本化することで返済負担を軽減できる場合に限り、年収の3分の1を超えても借入が可能です。

居住形態と居住年数も、生活の安定性を測る指標として審査で考慮されます。持ち家(自己所有)が最も評価が高く、次いで社宅・官舎、賃貸マンション・アパート、公営住宅の順となります。

持ち家の場合、住宅ローンの返済実績があることや、資産を保有していることが評価されます。

居住年数は長いほど有利です。同じ住所に3年以上住んでいる場合、生活基盤が安定していると判断されます。逆に、引っ越しを繰り返している場合や居住年数が1年未満の場合、生活が不安定とみなされることがあります。ただし、居住形態や居住年数だけで審査結果が決まることはなく、他の項目と総合的に判断されます。

年収の正しい申告方法

カードローンの申込時には年収を申告する必要がありますが、何を基準に年収を計算すればよいのか迷う方も多いでしょう。年収とは税込の総支給額を指し、手取り額ではありません。正しい年収の申告方法と、源泉徴収票の見方を解説します。

年収として申告できる収入と、含まれない収入を以下の表で整理します。

| 区分 | 項目 | 年収に含む? |

| 含まれる | 基本給・賞与・残業代・各種手当 | ○ |

| 含まれる | 副業収入(確定申告済み) | ○ |

| 含まれる | 年金収入 | ○ |

| 含まれない | 配偶者の収入 | × |

| 含まれない | 児童手当・生活保護費 | × |

| 含まれない | 失業保険・傷病手当金 | × |

| 含まれない | 副業収入(確定申告なし) | × |

年収には基本給だけでなく、賞与(ボーナス)や残業代、各種手当(通勤手当・住宅手当など)も含まれます。副業収入は確定申告をしている場合に限り年収に加算できます。確定申告をしていない副業収入は、収入証明書で証明できないため年収に含めることはできません。

配偶者貸付制度を利用する場合は配偶者の年収を合算可能

児童手当や生活保護費、失業保険、傷病手当金などの公的給付は年収に含まれません。

会社員の方は、源泉徴収票の「支払金額」欄に記載されている金額が年収となります。この金額は税込の総支給額であり、社会保険料や税金が差し引かれる前の金額です。手取り額ではないため注意しましょう。

源泉徴収票は毎年12月から翌年1月にかけて勤務先から発行されます。紛失した場合は勤務先の経理部門に再発行を依頼できます。源泉徴収票がない場合、直近3ヶ月分の給与明細を提出することで年収を証明できる場合もあります。その場合、月収×12ヶ月+賞与で年収を計算します。

副業収入を年収に加算できるのは、確定申告をしている場合に限られます。以下の条件を満たす必要があります。

たとえば、本業の年収が300万円で副業収入が年間50万円ある場合、確定申告をしていれば合計350万円を年収として申告できます。この場合、総量規制の上限は約116万円(350万円÷3)となります。

副業収入が少額で確定申告をしていない場合は加算不可

年間20万円以下の副業収入で確定申告をしていない場合、収入証明書で証明できないため年収に加算できません。また、一時的な収入(単発のアルバイトなど)は継続性がないため、年収に含めることはできません。副業収入を年収に加算したい場合は、確定申告を行い、確定申告書の控えを保管しておきましょう。

収入証明書類の提出条件と必要書類

カードローンの申込時、一定の条件を満たすと収入証明書類の提出が必要になります。貸金業法により、50万円超または他社含め100万円超で収入証明書の提出が義務付けられています。銀行カードローンでも、50万円を超える融資枠を設定する際には収入証明書の提出を求めることが一般的です。

収入証明書の提出が必要になるのは、1社で50万円超、または他社含め100万円超の借入を希望する場合です。

たとえば、A社から60万円の借入を希望する場合、1社で50万円を超えるため収入証明書が必要です。また、A社から40万円、B社から30万円、C社から35万円の合計105万円を借りている状態で新たにD社に申し込む場合、他社含め100万円を超えるため収入証明書の提出が求められます。

前回の収入証明書提出から3年以上経過している場合、年収の変動を確認するため再提出を求められることがあります。また、申告年収と勤続年数・雇用形態のバランスが取れていない場合など、審査の過程で収入の確認が必要と判断されたときも提出を求められます。

収入証明書として認められる書類は、源泉徴収票、給与明細書、確定申告書、所得証明書、課税証明書です。その入手方法を以下の表にまとめます。

| 書類名 | 対象者 | 入手方法 |

| 源泉徴収票 | 会社員・公務員 | 勤務先から年末〜年始に発行 |

| 給与明細書 | 会社員・公務員 | 直近2〜3ヶ月分を勤務先から入手 |

| 確定申告書 | 自営業・フリーランス | 税務署の受付印がある控えを使用 |

| 所得証明書 | 全員 | 市区町村役場で発行(手数料300円程度) |

| 課税証明書 | 全員 | 市区町村役場で発行(手数料300円程度) |

源泉徴収票は最も一般的な収入証明書で、会社員や公務員の方は勤務先から毎年12月から翌年1月にかけて発行されます。給与明細書は直近2〜3ヶ月分を提出することで年収を証明できます。賞与がある場合は、賞与明細も合わせて提出すると正確な年収を証明できます。

自営業やフリーランスの方は、確定申告書の控え(税務署の受付印があるもの)を提出します。e-Taxで電子申告した場合は、受信通知(メール詳細)を印刷したものを提出します。所得証明書や課税証明書は、市区町村役場の窓口またはコンビニ交付(マイナンバーカード必要)で入手できます。

収入証明書は勤務先や役場で再発行できます

収入証明書を紛失した場合でも、以下の方法で再入手できます。

源泉徴収票や給与明細書は勤務先に依頼すれば再発行してもらえます。確定申告書の控えを紛失した場合は、税務署で「納税証明書(その2)」を取得することで所得金額を証明できます。所得証明書や課税証明書は、本人確認書類(運転免許証・マイナンバーカードなど)を持参すれば市区町村役場で即日発行できます。

年収が低い場合でも、いくつかの選択肢があります。配偶者貸付制度を利用する、少額融資に特化したカードローンを選ぶ、クレジットカードのキャッシング枠を検討するなど、自分の状況に合った方法を選びましょう。

配偶者貸付制度は、配偶者の年収を合算して総量規制の枠を計算できる制度です。専業主婦や専業主夫など、本人に収入がない場合でも、配偶者に安定した収入があれば借入できる可能性があります。配偶者の年収が300万円の場合、最大100万円(300万円÷3)まで借入可能です。

配偶者の同意書と収入証明書が必要です

配偶者貸付を利用するには配偶者の同意書や収入証明書、婚姻関係を証明する書類(住民票など)の提出が必要です。配偶者に内緒で借りることはできません。また、配偶者貸付を提供している消費者金融は限られており、大手消費者金融では取り扱っていないことが多いです。

配偶者貸付を利用できる主な会社は、ベルーナノーティス、セディナ、イオンクレジットサービスなどです。銀行カードローンでは、配偶者に安定した収入があれば専業主婦・主夫でも申込可能な商品があります(楽天銀行、イオン銀行、PayPay銀行など)。

少額融資なら年収100万円台でも借入可能

年収が低い場合、少額融資に特化したカードローンを選ぶと審査に通りやすくなります。10万円〜30万円程度の少額借入であれば、年収100万円台のパート・アルバイトでも借入できる可能性があります。

少額融資に強いカードローンとして、アコム、プロミス、アイフルなどの大手消費者金融があります。これらの会社はパート・アルバイトの受入実績が豊富で、少額からでも柔軟に対応しています。また、セブン銀行カードローンやローソン銀行カードローンなど、コンビニ系の銀行カードローンも少額融資に対応しています。

少額融資の場合、収入証明書の提出が不要なことが多く、審査もスピーディーです。初回契約では10万円〜30万円程度の限度額が設定され、返済実績を積むことで増額できます。年収が低くても、安定した収入があれば少額融資は十分に可能です。

クレジットカードのキャッシング枠を利用すれば、カードローンよりも手軽に借入できます。すでにクレジットカードを持っている場合、キャッシング枠が設定されていれば、カードローンよりも手軽に借入できます。キャッシング枠の設定状況は、カード会社の会員サイトやアプリで確認できます。

クレジットカードのキャッシングは、カードローンと同様に総量規制の対象です。年収の3分の1までしか借りられませんが、少額の借入であれば審査なしですぐに利用できます。金利はカードローンとほぼ同水準(年15%〜18%程度)ですが、一括返済すれば利息を最小限に抑えられます。

キャッシング枠は限度額が低いことに注意

クレジットカードのキャッシング枠は限度額が低く、10万円〜50万円程度が一般的です。また、ショッピング枠とキャッシング枠は合算で総利用可能額が決まるため、ショッピング枠を多く使っているとキャッシング枠が減ります。長期的な借入を考えている場合は、カードローンのほうが返済計画を立てやすいでしょう。

年収別におすすめのカードローン会社5社

年収に応じた適切なカードローンを選ぶことで、審査通過率を高め、有利な条件で借入できます。ここでは、年収別におすすめのカードローン会社5社を紹介します。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

金利年2.5%~18.0%は大手消費者金融で長期・高額借入に強みあり

プロミスはSMBCグループの消費者金融で、金利年2.5%~18.0は大手消費者金融の中でも長期・高額借入に強みがあります。18歳から申込可能(高校生を除く)で、若年層にも対応(※p)しています。最短3分融資※お申込時間や審査によりご希望に添えない場合がございます。は業界の中でもスピーディーな対応で、急ぎの借入に適しています。

無利息期間※メールアドレス登録とWeb明細利用の登録が必要です。は初回利用翌日から起算されるため、契約後すぐに借りなくても無利息期間が減りません。原則として在籍確認の電話はなく、公式サイトのFAQによると98%(※1)の方が電話なしで契約しています。年収300万円以上の方であれば、初回契約でも50万円程度の限度額が設定される可能性があります。

※1出典:プロミス公式FAQ

PR:プロミス

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 職場在籍確認 | 100%連絡なし(電話による勤務先への在籍確認100%なし・書面や申告内容で確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回契約の翌日から最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認100%なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

年収200万円台のパート・アルバイトでも申込可能

アコムは三菱UFJフィナンシャル・グループの消費者金融で、年収200万円台のパート・アルバイトでも申込可能です。2026年1月6日より金利が年2.4%-17.9%に引き下げられました。1〜800万円の範囲で借入に対応し、最短20分のスピード審査で即日融資(※a)が可能です。

電話によるお勤め先への在籍確認は一切なく、書面確認で対応しています。初めての方は、契約翌日から30日間金利0円のサービスがあり、初めてカードローンを利用する方におすすめです。WEB完結でカードレス契約を選べば、原則郵送物なしで借入できます。

PR:アコム

※a4出典:アコムDATA BOOK 2025年3月期

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ銀行カードローンの基本情報 | |

| 商品名 | 三菱UFJ銀行のカードローン「バンクイック」 |

| 実質年率 | 年1.4%〜14.6% ※利用限度額に応じた利率。金融情勢等により随時変動します。 |

| 限度額 | 10万円〜800万円(10万円単位) ※利用限度額は申込時の審査結果により決定。 |

| 遅延損害金(年率) | 遅延損害金年率(保証会社の保証料を含む年率)により1年を365日とし、日割で計算 ※出典:バンクイック ローン規定 |

| 返済方式 | 毎回返済日時点の借入残高に応じた最少返済額を設定 ※返済額は借入残高と借入利率に応じて変動。詳細は公式「商品詳細」ページを参照。 |

| 返済期間・返済回数 | 利用期間:1年(原則として審査のうえ自動更新) |

| 各回の返済期日 | ①毎月指定日返済(希望の指定日を選択) ②35日ごとの返済(初回は借入翌日から35日目、2回目以降は直近返済日翌日から35日目) ※自動支払いによるご返済の場合は①毎月指定日返済のみ。 ※返済期日が土・日・祝日等の場合は、翌平日窓口営業日となります。 |

| 担保・連帯保証人 | 不要 ※保証会社(アコム㈱)の保証をご利用いただきますので、保証人は必要ありません。 |

| 融資スピード | 最短翌営業日(審査回答は最短当日) ※お申込みの曜日・時間帯等によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満の国内に居住する個人 ※原則安定した収入があるお客さま。保証会社(アコム㈱)の保証を受けられるお客さま。 ※外国人のお客さまは永住許可を受けている方が対象。 |

| 在籍確認 | - |

| 郵送物 | 選択可(カードレスも選択可能) |

| 無利息期間 | なし |

| 借入方法 | 振込(本人名義の普通預金口座へ)、ATM(当行ATM・セブン銀行ATM・ローソン銀行ATM・イーネットATM) ※ATM利用手数料無料。カードレスの場合はATM利用不可。 |

| 商号 | 株式会社三菱UFJ銀行 保証会社:アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

上限金利14.6%はメガバンクでも低金利

三菱UFJ銀行バンクイックは、上限金利14.6%とメガバンクの中でも低金利です。1〜800万円の範囲で借入に対応し、三菱UFJ銀行の口座がなくても申込できます。カードレス選択で郵送物なしにでき、コンビニATM手数料も無料です。※詳しくは公式サイトをご確認ください

即日融資はできません

銀行カードローンのため総量規制の対象外ですが、年収の2分の1程度が実質的な上限となります。年収400万円以上の方であれば、100万円以上の限度額が設定される可能性があります。※審査結果により異なる場合があります 審査は最短当日ですが、警察庁データベースへの照会があるため即日融資はできません。

PR:三菱UFJ(バンクイック)

出典: みずほ銀行公式サイト

| みずほ銀行カードローンの基本情報 | |

| 商品名 | みずほ銀行カードローン |

| 実質年率 | 年2.0%〜14.0% ※ご利用限度額に応じた金利が適用されます。 ※カードローン契約時にみずほ銀行で住宅ローンをご利用中の方は、基準金利から年0.5%引き下げとなります。 |

| 限度額 | 10万円〜800万円 |

| 遅延損害金(年率) | 年19.9% |

| 返済方式 | 残高スライド方式 ※前月10日時点のご利用残高に応じて約定返済金額が決まります。 |

| 返済期間・返済回数 | 契約期間:1年ごとに審査のうえ自動更新 ※返済期間・返済期限の設定はありません。 |

| 各回の返済期日 | 毎月10日(固定) ※銀行休業日の場合は翌営業日。 ※利息は毎月10日にご利用残高に加算されます。 |

| 担保・連帯保証人 | 不要 ※保証会社:株式会社オリエントコーポレーション(オリコ)またはアイフル株式会社の保証をご利用いただきます。 |

| 融資スピード | 最短翌営業日(みずほ銀行の口座あり) ※みずほ銀行の口座をお持ちの場合:最短当日〜1週間程度。 ※口座をお持ちでない場合:最短2日〜1週間程度。 ※審査状況や書類の提出状況等により日数がかかる場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上66歳未満で安定した収入のある方 ※みずほ銀行指定の保証会社(オリコまたはアイフル)の保証を受けられる方。 |

| 在籍確認 | 電話確認あり(保証会社:オリコまたはアイフル) |

| 郵送物 | カード郵送あり ※キャッシュカード兼用型またはカードローン専用カードの郵送があります。 |

| 無利息期間 | なし |

| 借入方法 | ATM(当行ATM・コンビニATM・ゆうちょATM)、みずほダイレクト(振込) ※ATM利用手数料:当行ATM・イーネット・ローソン銀行ATM無料。 |

| 商号 | 株式会社みずほ銀行 保証会社:株式会社オリエントコーポレーション/アイフル株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 みずほ銀行の特徴

✓ 上限金利14.0%

✓ 住宅ローン利用者は金利年0.5%引き下げ

✓ 1万円~800万円まで借入可能

✓ みずほダイレクトで1円から借入可能

✓ 毎月2,000円からの返済でOK

住宅ローン利用者は金利が年0.5%引き下げ

みずほ銀行カードローンは、上限金利14.0%とメガバンクの中でも低い金利です。住宅ローン利用者は金利が年0.5%引き下げられ、年1.5%-13.5%で借入できます。1〜800万円の範囲で借入に対応し、みずほダイレクトで1円から借入可能です。

毎月2,000円からの返済でOKで、無理なく返済できます。年収500万円以上の方であれば、150万円以上の限度額が設定される可能性があります。※審査結果により異なる場合があります みずほ銀行の口座を持っている方は審査が最短当日ですが、口座がない場合は口座開設が必要なため時間がかかります。

PR:みずほ銀行

出典: 楽天銀行スーパーローン公式サイト

| 楽天銀行スーパーローンの基本情報 | |

| 商品名 | 楽天銀行スーパーローン |

| 実質年率 | 年1.9%〜14.5% ※ご利用限度額に応じて当行所定のお借入利率の範囲内で設定されます。 ※お借入利率は変動金利です。金融情勢等の変化により見直しされる場合があります。 |

| 限度額 | 10万円〜800万円(10万円単位) ※専業主婦の方は50万円まで。 |

| 遅延損害金(年率) | 年19.9% ※残元金債務全額に対し、1年を365日とする日割計算。約定返済日の翌日から計算されます。 |

| 返済方式 | 残高スライドリボルビング返済方式 ※ご融資残高に応じて返済額が確定します。 |

| 返済期間・返済回数 | 契約期間:1年毎の自動更新 |

| 各回の返済期日 | 1日・12日・20日・27日から選択 ※27日は楽天銀行口座を引落口座にご指定の場合のみ選択可。 ※当日が金融機関休業日(土・日・祝・年末年始)の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:楽天カード株式会社または三井住友カード株式会社が保証(当行が認めた場合は不要)。保証料不要(お借入利息に含む)。 |

| 融資スピード | 最短翌営業日 ※お申込みの曜日・時間帯等によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上62歳以下で毎月安定した定期収入のある方、または専業主婦の方 ※パート・アルバイト・専業主婦の方は60歳以下。 ※日本国内に居住している方(外国籍の方は永住権または特別永住権をお持ちの方)。 |

| 在籍確認 | 電話確認あり(非通知・個人名) ※ご勤務先(出向先等)へお電話での在籍確認が実施されます。 |

| 郵送物 | カード郵送あり(振込融資可) ※楽天銀行スーパーローンカードが発行・郵送されます。 |

| 無利息期間 | なし |

| 借入方法 | 振込(指定口座へ)、提携CD・ATM ※ATM利用手数料:1万円以下110円(税込)、1万円超220円(税込)。一部ATMは無料。 |

| 商号 | 楽天銀行株式会社 保証会社:楽天カード株式会社/三井住友カード株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 楽天銀行スーパーローンの特徴

✓ 低金利(年1.9%-14.5%)

✓ 楽天会員ランクに応じた審査優遇あり

✓ 提携ATM手数料0円(※借入時は一部有料)

✓ カード到着前でも振込融資可能

✓ 毎月2,000円からの返済でOK

楽天会員ランクに応じた審査優遇があります

楽天銀行カードローンは、年1.9%-14.5%の低金利です。楽天会員ランクに応じた審査優遇があり、楽天カードや楽天市場を利用している方に有利です。提携ATM手数料は0円で、カード到着前でも振込融資が可能です。

毎月2,000円からの返済でOKで、返済負担を抑えられます。年収300万円以上の方であれば、50万円〜100万円程度の限度額が設定される可能性があります。※審査結果により異なる場合があります 楽天銀行の口座がなくても申込できますが、口座を持っている方は審査がスムーズです。

PR:楽天銀行

在籍確認で年収を詮索されることはありません。在籍確認の目的は「申告された勤務先に本当に勤めているか」を確認することであり、電話では「○○様はいらっしゃいますか」と尋ねるだけです。年収や借入目的について勤務先に伝えられることはないので安心してください。

直近3ヶ月の平均月収×12ヶ月で年収を計算します。たとえば、直近3ヶ月の月収が10万円、12万円、8万円の場合、平均月収は10万円(30万円÷3)となり、年収は120万円(10万円×12)と申告できます。賞与がある場合は、年間の賞与額を加算します。

年収と金利には直接的な関係はありませんが、限度額が大きいほど低金利が適用される傾向にあります。利息制限法により、借入元本が100万円以上の場合は上限金利が年15%に制限されるため、年収が高く限度額が大きい方は結果的に低金利になります。ただし、初回契約では年収が高くても上限金利(年18%程度)が適用されることが多く、返済実績を積んで限度額を増やすことで金利が下がります。

年収に関してよくある質問をまとめました。疑問点を解消し、安心してカードローンを利用しましょう。

カードローンで借りられる金額は、消費者金融では年収の3分の1まで、銀行カードローンでは年収の2分の1程度が実質的な上限です。年収だけでなく信用情報や勤続年数、他社借入状況など複数の要素で決まります。

年収別の借入可能額は、年収200万円で最大約66万円、年収300万円で最大100万円、年収400万円で最大約133万円が目安です。他社借入がある場合は、合算して年収の3分の1以内に収める必要があります。年収証明書は50万円超または他社含め100万円超の借入時に提出が必要です。

年収が低い場合でも、配偶者貸付制度や少額融資に特化したカードローンを利用することで借入できる可能性があります。年収の申告は必ず正確に行い、源泉徴収票の「支払金額」欄を参照しましょう。副業収入は確定申告をしている場合に限り年収に加算できます。

年収別におすすめのカードローンとして、アコムは年収200万円台から申込可能で、プロミスは年金利2.5%~18.0%と大手消費者金融の中で長期・高額借入に強みがあります。三菱UFJ銀行バンクイックは上限金利14.6%、みずほ銀行は住宅ローン利用者に金利優遇があり、楽天銀行は楽天会員ランクで審査優遇があります。自分の年収と状況に合ったカードローンを選び、計画的に利用しましょう。

計画的にご利用ください

なお、借入れは計画的にご利用ください。返済能力を超えた借入れは多重債務につながる恐れがあります。返済にお困りの方は、消費生活センターや法テラスにご相談ください。返済シミュレーションを活用し、無理のない返済計画を立てましょう。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!