トマト銀行カードローンQ-Liの金利は?実際の利息と審査基準【2026年】

急な出費で今すぐお金が必要になったとき、消費者金融は心強い味方です。

しかし「消費者金融って怖いイメージがある」「職場や家族に知られたくない」「どこを選べばいいか分からない」と不安に感じる方も多いでしょう。

この記事では、金融庁登録の正規業者15社を徹底比較し、即日融資や在籍確認なしなど目的別におすすめの消費者金融を紹介します。

金利・審査スピード・知られにくさなど5つの比較ポイントを押さえれば、自分に合った安全な借入先が見つかります。

審査に通りやすくする方法や、万が一返済が苦しくなったときの対処法まで解説しますので、初めての方も安心してご覧ください。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

消費者金融とは?銀行カードローンや闇金との違い

消費者金融は、個人向けに無担保で小口融資を行う貸金業者です。銀行や闇金とは法的な位置づけや規制が異なるため、正しく理解することが安全な借入の第一歩となります。

消費者金融とは、貸金業法に基づいて金融庁または都道府県知事の登録を受けた貸金業者のうち、個人向け無担保融資を主業務とする事業者を指します。アコム・アイフル・プロミス・レイク・SMBCモビットなどの大手から、地域密着型の中小業者まで幅広く存在します。

消費者金融の最大の特徴は、担保や保証人が不要で、審査から融資までのスピードが速い点です。多くの業者が最短14分~30分で審査結果を回答し、即日融資に対応しています。また、Web完結申込に対応している業者も多く、スマホだけで契約から借入まで完結できる利便性があります。

年収の3分の1を超える貸付けは原則禁止

貸金業法により、消費者金融は年収の3分の1を超える貸付けが原則禁止される「総量規制」の対象となります。これは過度な借入れから消費者を保護するための規制です。また、金利は利息制限法により上限が定められており、借入額に応じて年15%~20%が上限となります。

消費者金融は信用情報機関(CIC・JICC)に加盟しており、申込時には必ず信用情報の照会が行われます。過去の借入状況や返済履歴、他社での申込状況などが審査の判断材料となります。

消費者金融と銀行カードローンは、法的な規制や審査スピード、金利水準に大きな違いがあります。どちらも個人向け融資サービスですが、それぞれの特徴を理解して選ぶことが重要です。

1つ目の違いは、適用される法律と総量規制の有無です。消費者金融は貸金業法の対象となり、年収の3分の1を超える貸付けが原則禁止されます。一方、銀行カードローンは銀行法が適用され、総量規制の対象外です。ただし、2017年以降は銀行の自主規制により、年収の3分の1を目安とした融資枠設定が行われています。

消費者金融は最短14分で即日融資可能

2つ目の違いは、審査スピードと即日融資の可否です。消費者金融は最短14分~30分で審査が完了し、即日融資に対応している業者が多数あります。対して銀行カードローンは、2018年から警察庁データベースへの照会が義務化されたため、審査結果の回答が最短でも翌営業日となり、即日融資は不可能になりました。

3つ目の違いは、金利水準と無利息期間の有無です。消費者金融の上限金利は年18.0%が一般的ですが、大手5社はいずれも30日間の無利息期間を提供しています。銀行カードローンは上限金利が年14%~15%程度と低めですが、無利息期間を設けている銀行はほとんどありません。短期間で完済する予定なら、無利息期間のある消費者金融の方が利息負担を抑えられる場合があります。

消費者金融を選ぶ際、最も重要なのは正規の貸金業者かどうかを確認することです。闇金(ヤミ金融)は無登録で営業し、法外な金利を要求する違法業者です。以下のチェックリストで安全な業者を見分けましょう。

貸金業登録番号の確認

正規の貸金業者は、金融庁または都道府県知事の登録を受けており、登録番号を公式サイトや広告に必ず表示しています。「関東財務局長(14)第00001号」のような形式です。金融庁の「登録貸金業者情報検索サービス」で登録番号を検索し、実在する業者か確認できます。

年20%を超える金利は違法です

金利が法定上限内か確認

利息制限法により、借入額10万円未満は年20%、10万円以上100万円未満は年18%、100万円以上は年15%が上限と定められています。これを超える金利を提示する業者は違法です。また、出資法により年20%を超える金利での貸付けは刑事罰の対象となります。

「審査なし」「誰でも借りられる」は闇金です

「審査なし」「誰でも借りられる」は危険信号

正規の貸金業者は貸金業法により、返済能力の調査が義務付けられています。「審査なし」「ブラックOK」「誰でも融資」などの広告を出す業者は、闇金の可能性が高いため絶対に利用してはいけません。

日本貸金業協会への加盟状況

日本貸金業協会は貸金業法に基づく自主規制機関で、大手消費者金融のほとんどが加盟しています。協会員名簿で確認できる業者は、一定の自主規制基準を遵守しているため安心度が高まります。

給与ファクタリング・後払い現金化は闇金です

給与ファクタリング・後払い現金化に注意

「給与の買取」「後払いで現金化」などのサービスは、実質的に闇金融と同様の高金利貸付けです。金融庁も注意喚起を行っており、利用してはいけません。

消費者金融おすすめランキング

当記事のランキング・掲載順について

本記事で紹介している消費者金融の掲載順は、以下の5つの評価項目を総合的に比較・検討し、編集部が独自に決定しています。

①金利(上限金利の低さ・下限金利の幅)

②無利息期間(期間の長さ・適用条件の柔軟さ)

③審査スピード・即日融資対応(最短審査時間・振込対応時間)

④知られにくさ(在籍確認の方法・郵送物の有無・Web完結対応)

⑤利用者の利便性(借入限度額・返済方法・対応ATM・アプリ対応)

また、各社の公式サイトに掲載されている最新情報、金融庁の登録貸金業者情報、日本貸金業協会の公開データ等を参考にしています。

当サイトはアフィリエイトプログラムに参加しており、各消費者金融の公式サイトへのリンクを通じて広告収益を得ています。ただし、広告収益の有無や金額が掲載順位に影響することはありません。掲載順位はすべて上記の評価基準に基づき、編集部が独自に決定しています。

ここでは、金融庁登録の正規業者の中から、大手5社と中小10社の計15社を厳選して紹介します。各社の金利・審査スピード・無利息期間・特徴を比較し、目的別におすすめの消費者金融を解説します。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

プロミスは三井住友フィナンシャルグループ傘下のSMBCコンシューマーファイナンスが運営する消費者金融です。金利が年2.5%~18.0%なので、高額借入時の金利負担を抑えられます。

無利息期間は初回利用日の翌日からスタート

最大の特徴は、無利息期間の起算日が「初回利用日の翌日」である点です。多くの消費者金融は契約日から無利息期間がスタートしますが、プロミスは実際に借入した翌日から30日間カウントされるため、契約後すぐに借りなくても無利息期間を無駄にしません。

審査スピードは最短3分※お申込み時間や審査によりご希望に添えない場合がございます。で、急ぎの融資にも対応できます。原則として電話での在籍確認は行わず、2023年8月の調査では98%(※1)の方が電話連絡なしで契約できています。Web完結申込なら原則郵送物もなく、カードレスで利用可能です。

金利は年2.5%~18.0%、借入限度額は1万円~800万円※借入限度額は審査によって決定いたします。です。18歳から申込可能(高校生を除く)で、若年層でも利用しやすい点も特徴です。

※1出典:プロミス公式FAQ

PR:プロミス

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 商品名 | モビットカードローン(フリーキャッシング) |

| 実質年率 | 年3.0%〜18.0% ※年365日の日割計算(うるう年は年366日) |

| 限度額 | 1万円〜800万円(※m2) ※m2:借入限度額は審査によって決定いたします。利用限度額は利用状況に応じて最高800万円まで。 |

| 遅延損害金(年率) | 年20.0% ※年365日の日割計算(うるう年は年366日) |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最長60回(5年) ※返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 各回の返済期日 | 5日・15日・25日・末日から選択 ※ご返済期日が金融機関の休業日(土・日・祝日・年末年始)にあたる場合は、ご返済期日は翌営業日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短15分(※m) ※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 貸付対象者(申込条件) | 満20歳〜74歳の安定した収入のある方(※m3) ※m3:当社基準を満たす方。アルバイト、パート、自営業の方もご利用可能です。 ※収入が年金のみの方はお申込いただけません。年金以外に安定した定期収入のある方であればお申込いただけます。 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込、提携ATM、セブン銀行 スマホATM取引・ローソン銀行 スマホATM取引 |

| 商号・登録番号 | 三井住友カード株式会社 日本貸金業協会会員 第001377号 貸金業登録番号は公式サイトをご参照ください |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

SMBCモビットは三井住友カード株式会社が運営する消費者金融です。原則電話連絡・郵送物がなく、知られずに借入できます。

原則電話連絡・郵送物がなし

三井住友銀行ATMなら手数料無料で借入・返済ができ、コストを抑えられます。また、返済額のうち利息部分200円につきVポイントが1ポイント貯まり、貯まったポイントは1ポイント=1円で返済に充当できます。

無利息期間がない点に注意

金利は年3.0%~18.0%、借入限度額は1万円~800万円※借入限度額は審査によって決定いたしますです。審査時間は最短15分※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。で、即日融資にも対応しています。ただし、他の大手と異なり無利息期間がない点には注意が必要です。

PR:SMBCモビット

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 職場在籍確認 | 100%連絡なし(電話による勤務先への在籍確認100%なし・書面や申告内容で確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回契約の翌日から最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認100%なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

アコムは三菱UFJフィナンシャル・グループの一員で、消費者金融業界最大手の一角です。2026年1月6日より金利を引き下げ、年2.4%~17.9%となり、上限金利17.9%は大手消費者金融の中でも低い水準となりました。

最短20分で審査完了・即日融資対応※お申込時間や審査によりご希望に添えない場合がございます。※アコムの当日契約の期限は21時までです。

最大の特徴は、最短20分※お申込時間や審査によりご希望に添えない場合がございます。での審査完了と即日融資対応※アコムの当日契約の期限は21時までです。です。電話によるお勤め先への在籍確認を一切行わず、書面による確認で対応するため、職場に知られるリスクを抑えられます。また、Web完結申込を選択すればカードレスで契約でき、原則、郵送物なしで利用できます。

契約翌日から初回最大30日間の無利息期間があり、初めて利用する方は金利負担を軽減できます。借入限度額は最大800万円で、おまとめローンや借り換えにも対応しています。

2025年11月の成約率は39.6%(※1)で、大手消費者金融の中でも高い水準を維持しています。初めて消費者金融を利用する方や、できるだけ金利を抑えたい方におすすめです。

※1出典:アコムDATABOOK Monthly Report 2025年11月

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

アイフルは、銀行グループに属さない独立系大手消費者金融です。最短14分でのスピーディーな審査※下記注釈追加ください。※お申込み時間や審査状況によりご希望にそえない場合があります。で、急いでお金が必要な方に適しています。

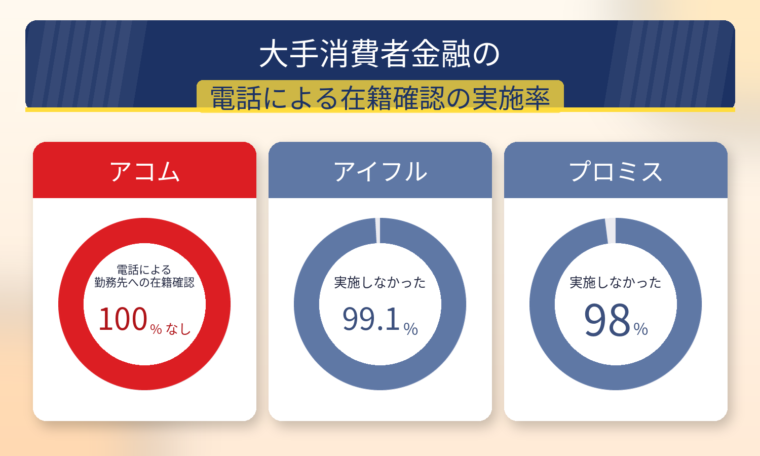

99.1%(※1)の方が電話連絡なしで契約

最大の特徴は、原則として電話での在籍確認を行わない点です。2025年1月1日~2月28日の調査では、99.1%の方が電話連絡なしで契約できたというデータがあります。また、Web完結申込なら郵送物も原則なしで、家族に知られずに借入できます。

金利は年3.0%~18.0%、借入限度額は1万円~800万円です。契約翌日から初回最大30日間の無利息期間があり、※お申込み時間や審査状況によりご希望にそえない場合があります。短期間で返済する予定の方は利息負担を抑えられます。

2025年11月期の成約率は32.4%(※2)で、審査は決して甘くありませんが、スピードと知られにくさを重視する方には最適です。2026年オリコン顧客満足度調査では初回利用部門で1位を獲得(※3)しており、初めての方でも安心して利用できます。

※1出典:アイフル公式FAQ

※2出典:アイフルマンスリーレポート

※3出典:オリコン顧客満足度調査 2026年

PR:アイフル

出典: レイク公式サイト

| レイクの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年4.5%〜18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 限度額 | 1万円〜500万円 |

| 遅延損害金(年率) | 年20.0% |

| 返済方式 | 残高スライドリボルビング方式/元利定額リボルビング方式 |

| 返済期間・返済回数 | 最長10年・最大120回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 各回の返済期日 | お客さまのご都合にあわせた毎月指定日払い ※当月のご返済は、ご返済日を含む14日前から可能です。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | Webで最短10分融資 ※お申込み時間や審査状況によりご希望にそえない場合があります。 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 |

| 貸付対象者(申込条件) | 満20歳以上70歳以下の安定した収入のある方 ※パート・アルバイトで収入のある方も可 ※お取引期間中に満71歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 最長365日(条件あり) |

| 借入方法 | 振込、提携ATM、スマホATM(セブン銀行ATM)、PayPayマネーへチャージ |

| 商号・登録番号 | 新生フィナンシャル株式会社 関東財務局長(11)第01024号 日本貸金業協会会員 第000003号 |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓電話での在籍確認なし

✓ 最短10分でWeb融資可能

レイクはSBI新生銀行グループの消費者金融で、業界最長の無利息期間が最大の魅力です。Web申込限定で、3つの無利息プランから選択できます。

最大365日間無利息(5万円まで)

選べる無利息プラン

・60日間無利息(Web申込限定・借入額全額対象)

・30日間無利息(借入額全額対象)

・365日間無利息(借入額のうち5万円まで・Web申込限定)

特に365日間無利息プランは、少額を長期間借りたい方に最適です。ただし、365日間無利息を選ぶには、初回利用・Web申込・借入額50万円以上・収入証明書の提出が必要です。

審査は最短15秒で結果表示され、Web融資なら最短10分で借入可能です。電話での在籍確認は行わず、同意なしでは実施しないため、職場への連絡を避けたい方も安心です。

金利は年4.5%~18.0%、借入限度額は最大500万円です。20歳から70歳まで申込可能で、幅広い年齢層に対応しています。

出典:ダイレクトワン公式サイト

| ダイレクトワンの基本情報 | |

| 商品名 | ダイレクトワン |

| 実質年率 | 年4.9%〜18.0%(実質年率) |

| 限度額 | 1万円〜300万円 |

| 遅延損害金(年率) | 実質年率20.0% |

| 返済方式 | 定額リボルビング方式 ※ご利用時のお借入れ残高に応じた返済額が決定。月々4,000円から(借入残高10万円以下の場合)。 |

| 返済期間・返済回数 | 30万円以下:3年以内(36回以内) 30万円超:5年以内(60回以内) |

| 各回の返済期日 | 契約時に決定した毎月の約定日(固定) ※土日・祝日の場合は翌営業日。 ※返済期日の10日前から当月分の返済が可能。10日以上前の返済は繰上返済扱い。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短即日 ※仮審査結果は当日または翌営業日にご連絡。土日祝のお申込みは翌営業日の対応。 ※店舗(プラザ)での契約なら即日借入可能。 |

| 貸付対象者(申込条件) | 20歳以上74歳以下で安定した収入と返済能力を有する方 ※パート・アルバイト・自営業の方も可。当社基準を満たす方。 |

| 在籍確認 | 原則なし ※お申し込み内容によっては、在籍確認のため当社より個人名でお勤め先にお電話する場合あり。 |

| 郵送物 | あり(カード郵送) ※店舗(プラザ)でのご契約の場合はその場でカード受取可能。 ※受取証書(明細書)の送付を希望された場合はご利用明細書も郵送。 |

| 無利息期間 | 55日間 ※初めてダイレクトワンをご契約の方が対象。 |

| 借入方法 | 振込(お客さま名義の銀行口座へ)、提携ATM(ゆうちょ銀行・セブン銀行・イーネット・イオン銀行・プロミス・スルガ銀行)、店舗窓口 ※ATM利用時は手数料あり(1万円以下→110円、1万円超→220円)。 |

| 商号・登録番号 | ダイレクトワン株式会社(スルガ銀行グループ) 登録番号:東海財務局長(14)第00027号 日本貸金業協会会員番号:第003633号 指定紛争解決機関:日本貸金業協会 貸金業相談・紛争解決センター 加盟指定信用情報機関:JICC・CIC |

📌 ダイレクトワンの特徴

✓ 初めての方は、55日間無利息(Web契約限定)

✓ スルガ銀行グループの安心感

✓ 店頭なら当日借入可能

✓ 月々4,000円から返済※借入残高が10万円以下の場合

✓ パート・アルバイト・年金受給者も対象

ダイレクトワンはスルガ銀行グループの消費者金融で、Web契約限定で55日間の無利息期間を提供しています。大手消費者金融の30日間を大きく上回る期間で、短期返済を予定している方に有利です。

55日間無利息は業界トップクラス

金利は年4.9%~18.0%、借入限度額は最大300万円です。店頭窓口で申込めば当日借入が可能で、パート・アルバイト・年金受給者も申込対象となります。月々4,000円からの返済が可能で、無理のない返済計画を立てられます。

電話での在籍確認と郵送物があります

スルガ銀行グループという安心感があり、初めて中小消費者金融を利用する方でも安心です。ただし、電話での在籍確認があり、郵送物も届くため、知られにくさでは大手に劣ります。

PR:ダイレクトワン

| セントラル カードローンの基本情報 | |

| 商品名 | カードローン(Cカード) |

| 実質年率 | 年4.8%〜18.0%(実質年率) ※100万円以上の場合は年4.8%〜15.0%。 |

| 限度額 | 1万円〜300万円 |

| 遅延損害金(年率) | 年20.00% |

| 返済方式 | 借入残高スライドリボルビング方式 ※ご利用時の借入残高に応じて返済額が決定。月々4,000円から(借入残高10万円以下の場合)。 |

| 返済期間・返済回数 | 100万円未満:最終借入日から最長3年(1〜32回) 100万円〜300万円:最終借入日から最長4年(1〜47回) |

| 各回の返済期日 | 契約時に決定した毎月の約定日(固定) ※土日・祝日の場合は翌営業日。 ※返済期日の10日前から当月分の返済が可能。10日以上前の返済は繰上返済扱い。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短即日 ※平日14時までのお申込みで即日振込可能。自動契約機でのお申込みなら即日融資。 ※土日祝のお申込みは翌営業日の対応。 |

| 貸付対象者(申込条件) | 20歳以上69歳以下で定期的な収入と返済能力を有する方 ※自営業・パート・アルバイトの方も可。当社基準を満たす方。 |

| 在籍確認 | 電話確認あり ※一度お客さまとお話をしてから確認方法を決定。お申込みをいただいてすぐに電話するわけではありません。 |

| 郵送物 | 選択可:郵送でCカード送付 or 自動契約機で即時受取 ※受取証書(明細書)の送付を希望した場合はご利用明細書も郵送。 |

| 無利息期間 | 初回契約時30日間 ※セントラルでのご契約がはじめてのお客さまが対象。新規無担保ローンのみ(再契約・増額は対象外)。 ※30日間金利0円期間中のご返済額は全額元金に充当。 |

| 借入方法 | 振込(お客さま名義の銀行口座へ)、セントラル店舗ATM、セブン銀行ATM(Cカード利用) ※ATM利用時は手数料あり(1万円以下→110円、1万円超→220円)。 ※1万円から千円単位でご融資。 |

| 商号・登録番号 | 株式会社セントラル 登録番号:四国財務局長(10)第00083号 日本貸金業協会会員番号:第001473号 指定紛争解決機関:日本貸金業協会 貸金業相談・紛争解決センター 加盟指定信用情報機関:JICC・CIC |

📌 セントラルの特徴

✓ 30日間無利息

✓ 自動契約機「セントラルくん」設置

✓ 平日14時まで申込で即日振込

✓ 女性専用「マイレディス」あり

✓ 愛媛発・50年以上の実績

セントラルは愛媛県に本社を置く消費者金融で、50年以上の実績があります。30日間の無利息期間があり、自動契約機「セントラルくん」を全国に設置しているため、地方在住の方でも店頭での契約が可能です。

女性専用ローン「マイレディス」も提供

金利は年4.8%~18.0%、借入限度額は最大300万円です。平日14時までに申込めば即日振込に対応し、セブン銀行ATMでも借入・返済ができます。女性専用ローン「マイレディス」もあり、女性オペレーターが対応するため、女性でも相談しやすい環境が整っています。

Web完結申込に対応しており、郵送物の有無も選択できます。ただし、電話での在籍確認は行われるため、職場への連絡を完全に避けたい方は事前に相談が必要です。

PR:セントラル

| ベルーナノーティスの基本情報 | |

| 商品名 | ベルーナノーティス カードローン |

| 実質年率 | 年4.5%〜18.0%(実質年率) |

| 限度額 | 1万円〜300万円 |

| 遅延損害金(年率) | 年20.0% |

| 返済方式 | 借入残高スライドリボルビング方式 ※お借入後の残高に応じた返済額が決定。月々2,000円から(借入残高5万円以下の場合)。 |

| 返済期間・返済回数 | 最終借入日から最長9年9ヵ月(1回〜117回) |

| 各回の返済期日 | 毎月5日または27日のいずれかを選択 ※銀行引落・郵便引落の場合は毎月5日のみ。 ※休業日(土日・祝日・年末年始)の場合は翌営業日。 ※返済期日の15日前(5日の場合は前月21日、27日の場合は12日)から当月分の返済が可能。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短30分(審査)・最短24時間以内の融資 ※申込状況や時間帯によりお時間がかかる場合あり。振込融資は平日14時まで。 |

| 貸付対象者(申込条件) | 20歳以上80歳以下で安定した収入のある方 ※パート・アルバイト可。専業主婦(夫)も配偶者に安定した収入があれば可(配偶者貸付制度あり)。 |

| 在籍確認 | 電話確認あり(その他方法も相談可) |

| 郵送物 | あり(メイプルカード郵送) ※契約後にローンカード(メイプルカード)をご自宅に郵送。 |

| 無利息期間 | 14日間 ※初回借入+完済後の再借入時も適用(前回無利息適用の借入日から3ヶ月経過している場合)。何度でも利用可能。 |

| 借入方法 | 振込(お客さま名義の銀行口座へ)、提携ATM(セブン銀行・ローソン銀行・三菱UFJ銀行・イーネット) ※提携ATM利用時は手数料無料。ATM利用にはメイプルカードが必要。 |

| 商号・登録番号 | 株式会社サンステージ(ベルーナグループ) 登録番号:埼玉県知事(4)第03865号 日本貸金業協会会員番号:第005746号 指定紛争解決機関:日本貸金業協会 貸金業相談・紛争解決センター 加盟指定信用情報機関:JICC・CIC |

📌 ベルーナノーティスの特徴

✓ 14日間無利息(何度でも利用可)

✓ 80歳まで申込可能(業界最高齢)

✓ 配偶者貸付制度あり

✓ 月々2,000円から返済

✓ 女性や高齢者でも申込がしやすい

ベルーナノーティスは通信販売大手ベルーナグループの消費者金融で、他社にはない独自の特徴があります。最大の特徴は、14日間の無利息期間が完済後も何度でも利用できる点です。

80歳まで申込可能・配偶者貸付にも対応

また、申込可能年齢が20歳から80歳までと業界最高齢で、年金受給者や高齢者でも借入できます。配偶者貸付制度にも対応しており、専業主婦(主夫)でも配偶者の同意があれば申込可能です。

金利は年4.5%~18.0%、借入限度額は最大300万円です。月々2,000円からの返済が可能で、無理なく返済を続けられます。審査は最短30分で完了し、即日融資にも対応しています。

郵送物が届くため家族に知られるリスクに注意

ただし、郵送物が届くため、家族に知られたくない方は注意が必要です。女性や高齢者、専業主婦など、大手で審査に通りにくい属性の方におすすめです。

PR:ベルーナノーティス

| フクホー フリーキャッシングの基本情報 | |

| 商品名 | フリーキャッシング |

| 実質年率 | 年7.30%〜20.00%(実質年率) ※貸付金額により上限利率が異なります。 5万円〜10万円未満:年7.30%〜20.00% 10万円〜100万円未満:年7.30%〜18.00% 100万円〜200万円:年7.30%〜15.00% |

| 限度額 | 5万円〜200万円 ※新規のお客さまは初回50万円までのご契約。 |

| 遅延損害金(年率) | 実質年率20.00% |

| 返済方式 | 自由返済方式 または 元利均等方式 ※2つの返済方式からお選びいただけます。 |

| 返済期間・返済回数 | 借入日から最長5年以内(2回~60回以内) |

| 各回の返済期日 | 要公式確認 ※公式サイトの貸付条件に記載が確認できませんでした。ご契約時にご確認ください。 |

| 担保・連帯保証人 | 原則不要 |

| 融資スピード | 最短即日 ※お申込み時間帯によっては対応できない場合あり。来店契約ならその場で融資可能額をお伝え。 |

| 貸付対象者(申込条件) | 20歳以上65歳以下で定期的な収入と返済能力を有する方 ※当社基準を満たす方。 |

| 在籍確認 | 電話確認あり |

| 郵送物 | 選択可:契約書類を指定送付先に郵送 or 来店契約(難波店) ※仮審査通過後、契約書類をご指定の送付先に郵送(最短翌日届け)。来店契約なら郵送なし。 |

| 無利息期間 | なし |

| 借入方法 | 振込(お客さま名義の銀行口座へ) ※ATMカードの発行なし。全国どこでもご来店不要でお客さまの銀行口座からお引出し可能。 |

| 商号・登録番号 | フクホー株式会社 登録番号:大阪府知事(07)第12736号 日本貸金業協会会員番号:第001391号 加盟信用情報機関:JICC 創業:1967年(昭和42年) |

📌 フクホーの特徴

✓ まるごと電子契約でWEB完結

✓ 大阪で50年以上の実績

✓ 自由返済方式または元利均等方式選択可

✓ 最短即日融資対応

✓ 担保・連帯保証人原則不要

フクホーは大阪に本社を置く消費者金融で、50年以上の営業実績があります。「まるごと電子契約」によりWeb完結で申込でき、郵送物の有無も選択可能です。

大手で落ちた方にも柔軟に対応

金利は年7.3%~20.0%、借入限度額は最大200万円です。返済方式は自由返済方式または元利均等方式から選択でき、自分に合った返済計画を立てられます。担保・連帯保証人は原則不要で、最短即日融資にも対応しています。

上限金利が年20.0%と高めです

ただし、上限金利が年20.0%と利息制限法の上限に設定されているため、少額借入時の金利負担は大きくなります。また、無利息期間がない点にも注意が必要です。大手で審査に通らなかった方や、過去に債務整理の経験がある方でも、柔軟に審査してくれる可能性があります。

PR:フクホー

| いつもの基本情報 | |

| 商品名 | フリーローン |

| 実質年率 | 年4.80%〜18.00%(実質年率) |

| 限度額 | 1万〜500万円 |

| 遅延損害金(年率) | 年20.00% |

| 返済方式 | 借入残高スライドリボルビング方式 ※月々4,000円から(借入残高10万円の場合・年率18.0%)。 |

| 返済期間・返済回数 | 最終借入日から最長60ヵ月 / 1回〜60回 |

| 各回の返済期日 | お客さまの希望日に自由設定 ※約定日を返済期日として10営業日の間にご入金。 |

| 担保・連帯保証人 | 原則不要 |

| 融資スピード | 最短30分(審査)・最短45分で融資 ※18時以降のお申込みは翌営業日の回答。 |

| 貸付対象者(申込条件) | 20歳以上65歳以下で安定した収入と返済能力を有する方 ※給与所得者・自営業者・パート・アルバイト・派遣・出向・委託社員・主婦・学生可。 ※全国対応(来店不要・WEB完結)。 |

| 在籍確認 | 原則なし ✓ ※「お申込の際に自宅・勤務先へのご連絡は行っておりません。」(公式FAQ) |

| 郵送物 | なし ✓ ※「お客様のご同意を得ることなくご自宅へ郵送物をお送りすることはありません。」(公式FAQ) ※契約書類はコンビニ(セブンイレブン)のマルチプリンタで印刷。 |

| 無利息期間 | 最大60日間 ※初めてご契約の方で60万円以上のご契約が対象。審査内容により適用されない場合あり。 |

| 借入方法 | 振込(PayPay銀行なら24時間365日・その他銀行は9:00〜21:00) ※土日祝日も振込可能。ATMカード発行なし。 ※返済は銀行振込のみ(自動引落には非対応)。 |

| 商号・登録番号 | 株式会社いつも 登録番号:高知県知事(5)第01519号 日本貸金業協会会員番号:第005847号 指定紛争解決機関:日本貸金業協会 貸金業相談・紛争解決センター 本社:高知県高知市杉井流5-18 |

📌 いつもの特徴

✓ 60日間無利息(60万円以上借入時)

✓ 在籍確認なし・郵送物なし

✓ 24時間365日振込対応

✓ 高知本社・全国対応

✓ 最短30分で振込

いつもは高知に本社を置く消費者金融で、60万円以上の借入時に60日間の無利息期間が適用されます。大手の30日間を大きく上回る期間で、まとまった金額を短期間で返済する予定の方に有利です。

原則在籍確認なし・郵送物なし

金利は年4.8%~18.0%、借入限度額は最大500万円です。原則として在籍確認なし・郵送物なしで、24時間365日振込対応しています。最短30分で振込が完了するため、急ぎの融資にも対応できます。

60日間無利息は60万円以上が条件

ただし、60日間無利息は60万円以上の借入が条件となるため、少額借入では30日間無利息となります。在籍確認を避けたい方や、まとまった金額を借りたい方におすすめです。

PR:いつも

消費者金融の選び方

消費者金融は数多くありますが、自分に合った業者を選ぶには5つのポイントを比較することが重要です。金利だけでなく、審査スピードや知られにくさなど、総合的に判断しましょう。

急ぎでお金が必要な場合、即日融資に対応しているかが最優先の選択基準となります。ただし、「即日融資可能」と謳っていても、申込時間や審査状況によっては翌日以降になる場合があるため、条件を正確に把握することが重要です。

大手は最短14分~30分で審査完了

大手消費者金融の審査スピード

アイフルは最短14分※お申込み時間や審査状況によりご希望にそえない場合があります。、プロミスは最短3分※お申込み時間や審査によりご希望に添えない場合がございます。、アコムは最短20分※お申込時間や審査によりご希望に添えない場合がございます。と、大手は審査スピードが速く、即日融資の可能性が高くなります。ただし、これらは最短時間であり、申込内容や審査状況によっては数時間かかる場合もあります。

即日融資を受けるための申込時間

多くの消費者金融では、平日14時までに申込と契約を完了すれば、当日中に銀行振込での融資が可能です。14時以降や土日祝日の場合、振込融資は翌営業日となるため、ローンカードやスマホATMでの借入を検討する必要があります。

Web完結とカード発行の違い

Web完結申込なら、契約後すぐにスマホアプリやインターネットバンキングで借入できます。一方、ローンカードを発行する場合、自動契約機での受取なら即日可能ですが、郵送の場合は数日かかります。

中小消費者金融の即日融資

中小消費者金融も即日融資に対応している業者がありますが、大手より審査に時間がかかる傾向があります。当日14時までの申込を推奨している業者が多く、余裕を持った申込が必要です。

金利は借入コストを左右する重要な要素ですが、無利息期間を活用すれば実質的な負担を大幅に軽減できます。短期返済を予定している場合、無利息期間の有無が金利差以上に重要になります。

金利の見方

消費者金融の金利は「年3.0%~18.0%」のように幅を持って表示されますが、初回借入では上限金利が適用されることがほとんどです。大手消費者金融の上限金利は年18.0%が一般的ですが、アコムは2026年1月から年17.9%に引き下げられました。

大手5社はいずれも無利息期間を提供

無利息期間の種類

大手5社はいずれも無利息期間を提供していますが、起算日や条件が異なります。アコム・アイフルは契約日の翌日から、プロミスは初回利用日の翌日から30日間です。レイクはWeb申込限定で60日間または365日間(5万円まで)を選択できます。

実質負担の計算例

10万円を30日間借りた場合、金利18.0%なら利息は約1,479円です。しかし、30日間無利息を利用すれば利息は0円となり、大きな差が生まれます。短期返済なら、金利が多少高くても無利息期間のある業者を選ぶ方が得策です。

長期借入時の金利比較

長期借入を予定している場合、無利息期間終了後の金利が重要です。下限金利が低い業者(プロミス年2.5%、アコム年2.4%)は、高額借入や借り換え時に有利になります。

職場や家族に知られずに借入したい方にとって、在籍確認の方法と郵送物の有無は最重要の選択基準です。大手消費者金融の多くは、これらに配慮したサービスを提供しています。

アイフルは99.1%(※1)が電話連絡なし

在籍確認の方法

アイフルは原則として電話での在籍確認を行わず、99.1%(※1)の方が電話連絡なしで契約できています。プロミスも98%(※2)、アコムも原則として書面確認で対応しています。ただし、審査状況によっては電話確認が必要になる場合もあるため、心配な方は申込後にオペレーターに相談しましょう。

※1出典:アイフル公式FAQ

※2出典:プロミス公式FAQ

郵送物なしの条件

Web完結申込を利用すれば、多くの業者で郵送物なしで契約できます。SMBCモビットのWEB完結は、電話連絡・郵送物が原則なく、知られずに借入できます。

カードレス契約

ローンカードを発行しない「カードレス契約」を選べば、カードの郵送もなく、スマホアプリで借入・返済ができます。大手5社はいずれもカードレス契約に対応しています。

利用明細の確認方法

紙の利用明細が自宅に届くと家族に知られるリスクがあります。Web明細に切り替えれば、スマホやパソコンで確認でき、郵送物を避けられます。

審査基準は各社で異なりますが、公表されている成約率や審査通過率を参考にすることで、自分が借りられる可能性を推測できます。

大手消費者金融の成約率

アコムは2025年11月の成約率が39.6%(※1)、アイフルは32.4%(※2)です。これは、申込者の約3~4割が審査に通過していることを意味します。プロミス・レイク・SMBCモビットは成約率を公表していませんが、業界平均は30%~40%程度とされています。

※1出典:アコムDATABOOK Monthly Report 2025年11月

※2出典:アイフル月次データ

属性別の審査通過傾向

正社員や公務員は安定収入があるため審査に通りやすい傾向があります。パート・アルバイトでも、継続的な収入があれば申込可能です。ただし、勤続年数が短い場合や他社借入が多い場合、審査に通りにくくなります。

中小は独自審査で柔軟に対応

中小消費者金融の独自審査

大手で審査に落ちた方でも、中小消費者金融なら通る可能性があります。中小は独自の審査基準を持ち、過去の信用情報より現在の返済能力を重視する傾向があります。ただし、金利が高めで無利息期間がない場合が多いため、条件をよく確認しましょう。

年収の3分の1を超える借入は原則不可

総量規制の影響

既に他社借入があり、年収の3分の1に近い金額を借りている場合、新規借入は難しくなります。総量規制は貸金業者全体の合計で判断されるため、複数社から借りている方は特に注意が必要です。

Web完結申込に対応している業者なら、来店不要でスマホだけで申込から契約、借入まで完結できます。忙しい方や店舗に行きたくない方には必須の機能です。

Web完結の流れ

Web完結申込では、スマホで本人確認書類を撮影してアップロードし、オンラインで契約を完了します。本人確認は、運転免許証やマイナンバーカードをスマホで撮影する方法が一般的です。契約後は、スマホアプリで借入・返済ができます。

大手5社はすべてWeb完結対応

大手のWeb完結対応状況

アコム・アイフル・プロミス・レイク・SMBCモビットの大手5社はすべてWeb完結に対応しています。中小消費者金融でも、ダイレクトワン・セントラル・フクホー・AZ・いつもなどがWeb完結に対応しています。

本人確認方法の違い

Web完結では、スマホで本人確認書類と自分の顔を撮影する「eKYC(オンライン本人確認)」が主流です。これにより、郵送での本人確認が不要となり、即日融資が可能になります。

Web完結のメリット

来店不要で24時間いつでも申込でき、郵送物もないため家族に知られにくい点が最大のメリットです。また、契約後はスマホアプリで借入・返済・利用状況確認ができ、利便性が高まります。

即日融資を受けるための3つの条件

消費者金融の大きな魅力の一つが即日融資ですが、確実に当日中に借入するには、いくつかの条件を満たす必要があります。申込時間・必要書類・振込先口座の3点を事前に確認しましょう。

即日融資を受けるには、申込時間が最も重要です。多くの消費者金融では、平日14時までに申込と契約を完了すれば、当日中に銀行振込での融資が可能です。

銀行振込の締切時間

銀行の振込処理は平日15時までが当日扱いとなるため、14時までに契約を完了すれば、15時前に振込手続きが間に合います。14時以降や土日祝日の場合、振込は翌営業日となります。

審査時間を考慮した申込

最短14分~30分と謳っていても、申込内容の確認や在籍確認に時間がかかる場合があります。余裕を持って午前中に申込むことをおすすめします。特に月末や給料日前など、申込が集中する時期は審査に時間がかかる傾向があります。

土日祝日はスマホATMで即日借入可能

土日祝日の即日融資

土日祝日は銀行振込が利用できないため、ローンカードやスマホATMでの借入が必要です。自動契約機でローンカードを受け取るか、スマホATM対応のセブン銀行ATMやローソン銀行ATMを利用すれば、土日でも即日借入できます。

Web完結申込の場合

Web完結申込では、契約後すぐにスマホアプリで借入手続きができます。ただし、銀行振込は平日15時までの制限があるため、土日祝日はスマホATMを利用しましょう。

即日融資をスムーズに受けるには、必要書類を事前に準備しておくことが重要です。書類不備があると審査が遅れ、即日融資が難しくなります。

本人確認書類

運転免許証・マイナンバーカード・パスポートのいずれかが必要です。Web完結申込では、スマホで撮影してアップロードします。顔写真付きの書類(運転免許証・マイナンバーカード)があれば、本人確認がスムーズに進みます。

50万円超は収入証明書が必須です

収入証明書が必要なケース

貸金業法により、以下の場合は収入証明書の提出が義務付けられています。

・1社で50万円を超える借入を希望する場合

・他社借入と合わせて100万円を超える場合

収入証明書の種類

給与明細書(直近2~3ヶ月分)・源泉徴収票・確定申告書・所得証明書・課税証明書のいずれかが必要です。給与明細書は最も用意しやすいため、事前にコピーまたはスマホで撮影しておきましょう。

書類提出方法

Web完結申込では、スマホで書類を撮影してアップロードします。文字が鮮明に読めるよう、明るい場所で撮影し、ピンボケや反射に注意しましょう。書類不備があると再提出が必要となり、審査が遅れます。

即日融資を銀行振込で受ける場合、振込先口座が即時振込に対応しているか確認が必要です。対応していない金融機関の場合、振込が翌営業日となる可能性があります。

即時振込対応の主な金融機関

三井住友銀行・三菱UFJ銀行・みずほ銀行・りそな銀行・楽天銀行・PayPay銀行などの大手銀行やネット銀行は、平日夜間や土日でも即時振込に対応している場合があります。各消費者金融の公式サイトで対応金融機関を確認しましょう。

モアタイムシステム

全国銀行協会が運営する「モアタイムシステム」に参加している金融機関なら、平日夜間や土日祝日でも即時振込が可能です。ただし、消費者金融側が対応している必要があるため、事前に確認が必要です。

振込手数料

多くの消費者金融では、振込融資の手数料は無料です。ただし、返済時の振込手数料は利用者負担となる場合があるため、手数料無料の返済方法を確認しておきましょう。

口座なしでもスマホATMで即日借入可能

口座を持っていない場合

振込先口座を持っていない場合、自動契約機でローンカードを発行するか、スマホATMで借入する方法があります。スマホATMならセブン銀行ATMやローソン銀行ATMで24時間借入でき、口座不要で即日融資が可能です。

在籍確認の電話をなしにする方法

在籍確認の電話は、職場に知られる最大のリスクです。しかし、最近では原則として電話連絡を行わない消費者金融が増えており、適切な業者を選べば電話なしで契約できます。

大手消費者金融の中で、原則として電話での在籍確認を行わない業者が3社あります。アコムは公式に「電話による勤務先への在籍確認100%なし」を明言しており、アイフル・プロミスは公式に「原則電話なし」を明言しており、高い確率で電話連絡を避けられます。

アイフルは99.1%(※1)が電話連絡なし

アイフルの在籍確認

アイフルは2025年1月1日~2月28日の調査で、99.1%(※1)の方が電話連絡なしで契約できたというデータを公表しています。公式FAQでも「原則として電話での在籍確認は行いません」と明記されており、最も電話を避けやすい業者です。

※1出典:アイフル公式FAQ

プロミスの在籍確認

プロミスも公式FAQで「原則、お勤め先への電話連絡はいたしません」と明記しており、98%の方が電話連絡なしで契約できています。ただし、審査の過程で必要と判断された場合は、事前に同意を得た上で電話確認を行う場合があります。

出典:プロミス公式FAQ

アコムの在籍確認

アコムは書面による在籍確認を行っており、電話による在籍確認は一切ありません。給与明細書や雇用契約書などの書類で勤務先を確認するため、電話がかかってくる可能性は低くなります。

SMBCモビットWEB完結は電話・郵送物なし

SMBCモビットのWEB完結

SMBCモビットのWEB完結申込を利用すれば、電話連絡・郵送物が一切ありません。

電話での在籍確認を避けるには、書類提出で代替できないか相談する方法があります。多くの消費者金融では、一定の条件を満たせば書類確認で対応してくれます。

提出する書類

給与明細書・源泉徴収票・雇用契約書・在籍証明書などが有効です。給与明細書には勤務先名と給与支払いの事実が確認できるため、在籍確認の代替書類として認められやすくなります。雇用契約書も勤務先との雇用関係が明確に示されるため、有力な証明書類です。

相談のタイミング

申込後、審査が始まる前にオペレーターに相談しましょう。「職場への電話連絡を避けたいので、書類で対応できませんか」と伝えれば、可能な範囲で配慮してくれます。申込フォームの備考欄に記載する方法もありますが、電話で直接相談する方が確実です。

書類確認が認められやすいケース

正社員で勤続年数が長い場合や、給与明細書・雇用契約書などの在籍証明書類を揃えられる場合は、書類確認が認められやすくなります。逆に、アルバイトや派遣社員で勤続年数が短い場合、書類だけでは在籍確認が不十分と判断され、電話確認が必要になる可能性があります。

審査の過程で電話確認が必要と判断された場合でも、事前に対策を講じることで職場に知られるリスクを最小限に抑えられます。

電話のタイミングを指定する

オペレーターに相談すれば、電話をかける時間帯を指定できる場合があります。自分が電話に出られる時間帯や、上司が不在の時間帯を指定することで、スムーズに対応できます。

個人名での電話を依頼する

多くの消費者金融では、在籍確認の電話は個人名(担当者の個人名)でかけてくれます。会社名を名乗ることはないため、「クレジットカードの在籍確認」などと説明すれば、消費者金融からの電話だと気づかれにくくなります。

事前に職場に伝えておく

どうしても心配な場合、「クレジットカードを作ったので在籍確認の電話があるかもしれない」と職場に伝えておく方法があります。クレジットカードの審査でも在籍確認は一般的なため、不自然ではありません。

自分で電話に出る

指定した時間帯に自分で電話に出られれば、在籍確認はその場で完了します。「〇〇(本人)でございます」と名乗れば、それで在籍が確認され、審査が進みます。

審査に通りやすくするための5つのポイント

消費者金融の審査は、返済能力と信用情報を総合的に判断して行われます。審査基準は公表されていませんが、以下の5つのポイントを押さえることで、審査通過率を高めることができます。

借入希望額が大きいほど、審査は厳しくなります。初回申込では、必要最小限の金額を希望することで、審査に通りやすくなります。

年収の3分の1を超える借入は原則不可

総量規制との関係

貸金業法により、消費者金融からの借入総額は年収の3分の1までと定められています。年収300万円なら最大100万円までですが、初回から上限いっぱいを希望すると、返済能力に疑問を持たれる可能性があります。

初回は10万円~30万円から始めるのが賢明

適切な希望額の目安

初回申込では、10万円~30万円程度の少額から始めることをおすすめします。利用実績を積み、返済を遅延なく続ければ、後から増額審査を受けることができます。増額審査では、利用実績が評価されるため、初回より通りやすくなります。

収入証明書の提出基準

50万円を超える希望額の場合、収入証明書の提出が必要になります。書類準備の手間が増えるため、急ぎの場合は50万円以下にすることで、審査をスムーズに進められます。

既に他社から借入がある場合、件数が多いほど審査に通りにくくなります。借入総額よりも、借入件数が審査に大きく影響します。

3件以上の借入は審査通過が困難に

借入件数の影響

一般的に、他社借入が3件以上あると審査に通りにくくなり、4件以上になると大手消費者金融の審査通過は困難になります。借入総額が少なくても、件数が多いと「多重債務のリスクがある」と判断されます。

おまとめローンの活用

複数社から借入がある場合、おまとめローンで一本化することで、借入件数を減らせます。おまとめローンは総量規制の例外貸付けとして認められており、年収の3分の1を超えていても借入できる場合があります。

完済できる借入は先に返済

少額の借入がある場合、申込前に完済してしまうことで、借入件数を減らせます。完済後は、信用情報機関に「完済」の記録が残るため、審査でプラスに評価されます。

申込フォームの記入内容に誤りがあると、審査に時間がかかったり、最悪の場合は審査落ちの原因となります。正確な情報を記入することが重要です。

虚偽申告は絶対にNG

虚偽申告は絶対にNG

年収や勤務先を実際より良く見せようと虚偽の情報を記入すると、在籍確認や収入証明書の提出時に発覚し、審査落ちとなります。また、虚偽申告は信用情報に記録され、今後の審査にも悪影響を及ぼします。

入力ミスに注意

電話番号や住所の入力ミスがあると、本人確認ができず審査が進みません。特に、勤務先電話番号を間違えると、在籍確認ができず審査落ちとなる可能性があります。申込前に入力内容を必ず確認しましょう。

他社借入額は正直に申告

他社借入額は信用情報機関の照会で正確に把握されるため、虚偽申告しても必ず発覚します。少なく申告すると「虚偽申告」と判断され、審査落ちの原因となります。

1ヶ月以内に3社以上申込むと申込ブラックに

審査に通るか不安で、複数の消費者金融に同時申込する方がいますが、これは逆効果です。申込情報は信用情報機関に6ヶ月間記録され、短期間に複数社へ申込むと「申込ブラック」と判断されます。

申込ブラックとは

1ヶ月以内に3社以上申込むと、「お金に困っている」「返済能力に問題がある」と判断され、審査に通りにくくなります。これを「申込ブラック」と呼びます。

適切な申込間隔

1社目の審査結果が出てから、2社目に申込むことをおすすめします。万が一1社目で落ちた場合、最低でも1週間は間隔を空けてから次の申込をしましょう。申込情報は6ヶ月間記録されるため、短期間に何社も申込むと、その記録が残り続けます。

申込先の選び方

1社目は審査通過率が高いアコム(39.6%)(※1)やアイフル(32.4%)(※2)など、大手消費者金融を選ぶことをおすすめします。大手で落ちた場合、中小消費者金融の独自審査を検討しましょう。

※1出典:アコムDATABOOK Monthly Report 2025年11月

※2出典:アイフル月次データ

審査に落ちる原因の多くは、信用情報に問題がある場合です。申込前に自分の信用情報を確認し、問題がないかチェックすることで、審査落ちのリスクを減らせます。

確認すべきポイント

・返済遅延の記録(「異動」の記載がないか)

・他社借入の件数と残高

・直近の申込履歴(6ヶ月以内に何社申込んでいるか)

・債務整理の記録(自己破産・個人再生の記録がないか)

異動情報があると審査通過は極めて困難

異動情報がある場合

信用情報に「異動」の記載がある場合、長期延滞や債務整理の記録があることを意味します。この場合、大手消費者金融の審査通過は極めて困難です。異動情報は、完済後5年間(自己破産はKSCで7年間)記録されるため、期間経過を待つか、独自審査の中小消費者金融を検討する必要があります。

誤った情報の訂正

開示結果に誤った情報が記載されている場合、信用情報機関に訂正を依頼できます。ただし、訂正には時間がかかるため、急ぎの借入には間に合わない可能性があります。

審査に落ちた場合の3つの選択肢

大手消費者金融の審査に落ちても、借入を諦める必要はありません。中小消費者金融の独自審査や公的融資制度など、他の選択肢があります。ただし、焦って闇金に手を出すことは絶対に避けましょう。

大手消費者金融の審査に落ちた場合、中小消費者金融の独自審査を検討する価値があります。中小は大手とは異なる審査基準を持ち、過去の信用情報より現在の返済能力を重視する傾向があります。

中小消費者金融の審査の特徴

大手はスコアリング審査(自動審査)を中心に行うため、過去の延滞や債務整理の記録があると機械的に審査落ちとなります。一方、中小は担当者が個別に審査を行うため、「現在は安定収入がある」「返済の意思がある」と判断されれば、過去に問題があっても融資される可能性があります。

セントラル・ベルーナノーティス等が柔軟審査

セントラル・ベルーナノーティス・フクホー・いつもなどは、大手で断られた方でも柔軟に審査してくれる実績があります。ただし、金利は大手と同水準かやや高めで、無利息期間がない業者もあるため、条件をよく確認しましょう。

必ず金融庁の登録貸金業者情報で確認

中小消費者金融を選ぶ際は、必ず金融庁の「登録貸金業者情報検索サービス」で登録番号を確認し、正規の業者かどうか確認してください。「審査が甘い」「誰でも借りられる」と謳う業者は闇金の可能性が高いため、絶対に利用してはいけません。

消費者金融の審査に通らない場合、公的融資制度を検討する方法があります。公的融資は金利が低く、返済条件も柔軟ですが、審査に時間がかかり即日融資はできません。

保証人ありなら無利子、なしでも年1.5%

生活福祉資金貸付制度

低所得世帯・障害者世帯・高齢者世帯を対象に、都道府県社会福祉協議会が実施している貸付制度です。生活費や一時的な資金需要に対応でき、保証人ありなら無利子、保証人なしでも年1.5%の低金利で借入できます。ただし、審査には1ヶ月程度かかるため、急ぎの資金には向きません。

緊急小口資金

生活福祉資金貸付制度の一つで、緊急かつ一時的に生計維持が困難になった場合に、最大10万円まで無利子で借入できます。新型コロナウイルス感染症の影響で特例貸付が実施されましたが、2022年9月末で受付終了しています。現在は通常の緊急小口資金として、市区町村社会福祉協議会で受付しています。

母子父子寡婦福祉資金貸付金

母子家庭・父子家庭・寡婦を対象に、都道府県・指定都市・中核市が実施している貸付制度です。生活資金・就学資金・修学資金など、用途に応じた貸付があり、保証人ありなら無利子です。

求職者支援資金融資

職業訓練受講給付金を受給予定の方を対象に、ハローワークが窓口となって労働金庫(ろうきん)が貸付を行う制度です。月額5万円または10万円を上限に、訓練期間中の生活費を借入できます。

申込情報は信用情報機関に6ヶ月間記録されるため、この期間を空けることで「申込ブラック」状態を解消できます。審査に落ちた場合、すぐに別の業者に申込むのではなく、半年後に再申込する方法もあります。

半年間で改善すべきポイント

・他社借入を減らす(可能なら完済する)

・返済遅延を起こさず、信用情報を改善する

・勤続年数を延ばす(転職直後は審査に不利)

・収入を増やす(副業や昇給など)

前回と状況が変わらなければ再び審査落ち

再申込時の注意点

同じ業者に再申込する場合、前回の審査落ち記録が残っている可能性があります。前回と状況が変わっていない場合、再び審査落ちとなる可能性が高いため、他社への申込を検討しましょう。

信用情報の改善方法

半年間、すべての借入・クレジットカードの返済を遅延なく続けることで、信用情報が改善されます。また、少額でも完済した実績があると、「返済能力がある」と評価され、審査に有利になります。

総量規制とは?年収の3分の1ルールと例外規定

総量規制は、貸金業法により定められた借入制限のルールです。消費者金融から借入する際に必ず関係するため、正確に理解しておくことが重要です。

年収の3分の1を超える借入は不可

総量規制とは、貸金業者からの借入総額が年収の3分の1を超えてはならないという規制です。2010年の改正貸金業法完全施行により導入され、過度な借入から消費者を保護することを目的としています。

対象となる借入

総量規制の対象となるのは、貸金業者(消費者金融・クレジットカード会社・信販会社)からの借入です。複数の貸金業者から借入している場合、その合計額が年収の3分の1までとなります。

具体例

年収300万円の方は、貸金業者から最大100万円まで借入できます。既にA社から50万円借りている場合、B社から新たに借入できるのは50万円までです。年収の3分の1を超える借入を希望しても、貸金業者は貸付けできません。

年収の計算方法

年収は、給与所得者なら源泉徴収票の「支払金額」、自営業者なら確定申告書の「所得金額」で判断されます。税込の総支給額が基準となるため、手取り額ではありません。

専業主婦(主夫)は原則借入不可

専業主婦(主夫)の場合

専業主婦(主夫)は本人に収入がないため、原則として消費者金融から借入できません。ただし、配偶者の同意があれば「配偶者貸付」として借入できる業者もあります。ベルーナノーティス・アストなどが配偶者貸付に対応しています。

総量規制には「例外貸付け」があり、一定の条件を満たせば年収の3分の1を超えても借入できます。代表的な例外貸付けは、おまとめローンと緊急医療費です。

おまとめローンは総量規制の例外

おまとめローン(顧客に一方的に有利となる借換え)

複数の借入を一本化するおまとめローンは、総量規制の例外貸付けとして認められています。既に年収の3分の1を超えて借入している場合でも、金利が下がる・返済負担が軽減されるなど、顧客に一方的に有利となる借換えであれば、総量規制を超えて貸付けできます。

緊急医療費の貸付け

緊急の医療費が必要な場合、総量規制を超えて貸付けできます。ただし、医療費であることを証明する書類(診断書・請求書など)の提出が必要です。

個人事業主の事業資金

個人事業主が事業資金として借入する場合、総量規制の例外となります。ただし、事業計画書や収支計画書の提出が求められ、審査は厳しくなります。

つなぎ資金

不動産の売却代金で返済する予定のつなぎ資金など、確実な返済原資がある場合も例外貸付けとして認められます。

総量規制には「除外貸付け」もあり、これらは総量規制の対象外となります。除外貸付けは、そもそも総量規制の借入額にカウントされません。

銀行カードローンは総量規制対象外

銀行カードローン

銀行は貸金業者ではなく銀行法が適用されるため、総量規制の対象外です。ただし、2017年以降は銀行の自主規制により、年収の3分の1を目安とした融資枠設定が行われています。

住宅ローン・自動車ローン

不動産購入のための住宅ローンや、自動車購入のための自動車ローンは、総量規制の除外対象です。これらの借入があっても、消費者金融から年収の3分の1まで借入できます。

高額医療費の貸付け

高額な医療費(手術費用など)の貸付けは、総量規制の除外対象です。緊急医療費は「例外」、高額医療費は「除外」と区別されています。

有価証券担保貸付け・不動産担保貸付け

株式や不動産を担保とする貸付けは、総量規制の除外対象です。担保があるため、返済の確実性が高いと判断されます。

売却予定不動産の売却代金で返済する貸付け

不動産を売却予定で、その代金で返済することが確実な場合、総量規制の除外対象となります。

返済が苦しくなったときの相談先と解決方法

延滞が長引くと信用情報に傷がつきます

借入後、予期せぬ事態で返済が困難になることがあります。そのような場合、放置せずに早めに相談することで、解決の道が開けます。延滞が長引くと信用情報に傷がつき、将来の借入やクレジットカード審査に悪影響を及ぼします。

返済が苦しくなった場合、まず借入先のカスタマーサポートに相談しましょう。多くの消費者金融では、返済が困難な利用者向けの相談窓口を設けており、返済計画の見直しに応じてくれます。

返済期日の延長

一時的に返済が難しい場合、返済期日を延長してもらえる可能性があります。ただし、延長期間中も利息は発生するため、総返済額は増えます。また、延長は信用情報に記録される場合があるため、頻繁に利用するのは避けましょう。

返済額を減らすと総利息額が増えます

返済額の減額

毎月の返済額が負担になっている場合、返済額を減額してもらえる可能性があります。ただし、返済額を減らすと返済期間が延び、総利息額が増えるため、長期的には負担が大きくなります。

利息のみの返済

元金の返済が難しい場合、一時的に利息のみの返済に変更してもらえる場合があります。ただし、元金が減らないため、返済期間が延び、総返済額が大幅に増えます。あくまで一時的な措置として利用しましょう。

延滞する前に相談することが重要

相談のタイミング

返済が苦しくなったら、延滞する前に相談することが重要です。延滞してから相談すると、既に信用情報に延滞記録が残ってしまいます。返済日の前に相談すれば、延滞を回避できる可能性があります。

借入先への相談だけでは解決が難しい場合、公的な相談窓口を利用しましょう。無料で専門家に相談でき、債務整理などの法的手続きについてもアドバイスを受けられます。

日本貸金業協会の貸付自粛制度

日本貸金業協会では、本人または法定代理人の申告により、貸金業者からの借入を制限する「貸付自粛制度」を実施しています。この制度を利用すると、信用情報機関に「貸付自粛」の情報が登録され、新規借入ができなくなります。借入を繰り返してしまう方や、ギャンブル依存症の方に有効です。

消費生活センター(188)で無料相談可

消費生活センター(188)

全国の消費生活センターでは、多重債務に関する相談を受け付けています。電話番号188(いやや)にかけると、最寄りの消費生活センターにつながります。相談は無料で、専門の相談員が対応してくれます。

法テラス(日本司法支援センター)

法テラスでは、収入・資産が一定基準以下の方を対象に、無料法律相談を実施しています。同一問題について3回まで無料で弁護士・司法書士に相談でき、債務整理の手続きについてもアドバイスを受けられます。また、弁護士・司法書士費用の立替制度もあり、月5,000円~10,000円の分割返済が可能です。

弁護士会・司法書士会の法律相談

各都道府県の弁護士会・司法書士会では、無料または低額の法律相談を実施しています。多重債務に関する相談も受け付けており、債務整理の手続きについて詳しく説明してもらえます。

返済が困難で、どうしても完済の見通しが立たない場合、債務整理を検討する必要があります。債務整理には、任意整理・個人再生・自己破産の3つの方法があり、状況に応じて選択します。

任意整理

弁護士・司法書士が債権者と交渉し、利息のカットや返済期間の延長を行う手続きです。裁判所を通さないため、手続きが比較的簡単で、費用も安く抑えられます。ただし、元金は原則として減額されないため、ある程度の返済能力が必要です。信用情報には5年間記録されます。

個人再生

裁判所に申し立てを行い、借金を大幅に減額してもらう手続きです。住宅ローン特則を利用すれば、自宅を手放さずに借金を整理できます。減額された借金は3年~5年で分割返済します。信用情報には5年~10年間記録されます。

自己破産

裁判所に申し立てを行い、借金の返済義務を免除してもらう手続きです。すべての借金がなくなりますが、一定以上の財産(家・車など)は処分されます。また、破産手続き中は一部の職業に就けない制限があります。信用情報には5年~10年間記録されます。

信用情報に5年~10年間記録されます

債務整理のデメリット

債務整理を行うと、信用情報に事故情報(異動情報)が記録され、5年~10年間は新規借入やクレジットカードの作成ができなくなります。また、債務整理の記録は信用情報機関に登録されるため、将来の住宅ローンや自動車ローンの審査にも影響します。

早めの相談が選択肢を広げます

早めの相談が重要

債務整理は、早めに相談するほど選択肢が広がります。延滞が長引き、強制執行や給与差押えに至る前に、弁護士・司法書士に相談しましょう。法テラスを利用すれば、費用の心配なく相談できます。

消費者金融の利用は、信用情報機関に記録されます。この記録は、将来の借入やクレジットカード審査に影響するため、どのような情報がどれくらいの期間記録されるのか理解しておくことが重要です。

申込情報は照会日から6ヶ月間記録

消費者金融に申込むと、その情報は信用情報機関(CIC・JICC)に照会日から6ヶ月間記録されます。この記録は、審査の合否に関わらず残ります。

申込情報に記録される内容

・申込日

・申込先の業者名

・申込商品(カードローン・クレジットカードなど)

・契約予定額

1ヶ月以内に3社以上で申込ブラック

申込ブラックのリスク

短期間に複数社へ申込むと、「お金に困っている」「返済能力に問題がある」と判断され、審査に通りにくくなります。一般的に、1ヶ月以内に3社以上申込むと申込ブラック状態となり、審査通過が困難になります。

6ヶ月後の再申込

申込情報は6ヶ月で削除されるため、審査に落ちた場合は6ヶ月間空けてから再申込することで、申込ブラック状態を解消できます。ただし、同じ業者に再申込する場合、前回の審査落ち記録が社内に残っている可能性があるため、状況が改善していない場合は再び審査落ちとなる可能性があります。

契約情報に記録される内容

・契約日

・契約先の業者名

・契約種類(カードローン・キャッシングなど)

・契約額(限度額)

・借入残高

・返済状況

完済後も5年間は記録が残る

完済後も5年間記録される

CICでは契約期間中および契約終了後5年以内、JICCでは契約継続中および完済後5年以内、KSCでは契約期間中および契約終了日から5年を超えない期間、契約情報が保有されます。完済しても、すぐに記録が削除されるわけではありません。

借入残高の更新頻度

借入残高は、毎月更新されます。返済を続けていれば、借入残高が減っていく様子が記録され、「計画的に返済している」と評価されます。逆に、借入残高が増え続けている場合、「返済能力に問題がある」と判断される可能性があります。

解約するべきか

完済後、契約を解約するべきか迷う方がいますが、住宅ローンや自動車ローンの審査を控えている場合は、解約した方が有利になる場合があります。契約が残っていると、「いつでも借入できる状態」と判断され、審査で不利になる可能性があります。

延滞記録は住宅ローン審査に大きく影響

返済を延滞すると、信用情報に延滞記録が残ります。延滞記録は、将来の住宅ローンやクレジットカード審査に大きく影響するため、絶対に避けるべきです。

61日以上で「異動」が記録されます

延滞情報の記録基準

CIC・JICCでは、61日以上または3ヶ月以上の延滞があると、「異動」という事故情報が記録されます。一度「異動」が記録されると、完済後5年間は削除されず、その間は新規借入やクレジットカードの作成が極めて困難になります。

短期延滞の記録

61日未満の短期延滞でも、「延滞」として記録される場合があります。短期延滞は「異動」ほど深刻ではありませんが、繰り返すと審査で不利になります。返済日を1日でも過ぎると延滞扱いとなるため、必ず返済日を守りましょう。

住宅ローン審査への影響

住宅ローンの審査では、過去の返済履歴が厳しくチェックされます。消費者金融の延滞記録があると、「返済能力に問題がある」と判断され、審査に通りにくくなります。特に「異動」の記録がある場合、住宅ローンの審査通過はほぼ不可能です。

クレジットカード審査への影響

クレジットカードの審査でも、延滞記録は大きなマイナス要素となります。短期延滞であっても、繰り返していると「返済能力に問題がある」と判断され、審査に通りにくくなります。

口座振替設定で延滞を防止

延滞を避けるための対策

返済日を忘れないよう、口座振替(自動引落し)を設定することをおすすめします。また、返済が難しい場合は、延滞する前に借入先に相談し、返済計画の見直しを依頼しましょう。延滞してから相談するよりも、事前に相談する方が柔軟に対応してもらえます。

消費者金融とサラ金は、基本的に同じものを指します。「サラ金」は「サラリーマン金融」の略で、かつて消費者金融を指す一般的な呼称でした。現在は「消費者金融」という呼び方が主流となっています。

専業主婦(主夫)は本人に収入がないため、原則として消費者金融から借入できません。 ただし、配偶者の同意があれば「配偶者貸付」として借入できる業者もあります。ベルーナノーティス・アストなどが配偶者貸付に対応しています。銀行カードローンは総量規制の対象外のため、専業主婦でも申込できる銀行があります。

アルバイトやパートでも、継続的な収入があれば申込可能です。大手消費者金融の多くは、アルバイト・パートを申込対象としています。ただし、勤続年数が短い場合や収入が不安定な場合、審査に通りにくくなる可能性があります。

他社借入がある場合、件数が多いほど審査に通りにくくなります。一般的に、3件以上の借入があると審査に不利になり、4件以上になると大手消費者金融の審査通過は困難です。借入総額よりも、借入件数が審査に大きく影響します。

1社で審査に落ちても、他社で借りられる可能性はあります。審査基準は各社で異なるため、A社で落ちてもB社では通る場合があります。ただし、短期間に複数社へ申込むと「申込ブラック」となり、審査に通りにくくなるため、1社ずつ間隔を空けて申込むことをおすすめします。

土日祝日でも、審査対応している業者なら即日融資が可能です。ただし、銀行振込は平日のみのため、土日祝日はローンカードやスマホATMでの借入となります。自動契約機でローンカードを受け取るか、セブン銀行ATM・ローソン銀行ATMのスマホATMを利用すれば、土日でも即日借入できます。

無利息期間の起算日は、業者によって異なります。アコム・アイフル・レイクは契約日の翌日から、プロミスは初回利用日の翌日から起算されます。契約日起算の場合、契約後すぐに借入しないと無利息期間が短くなるため、注意が必要です。

返済が遅れると、遅延損害金が発生し、信用情報に延滞記録が残ります。61日以上または3ヶ月以上の延滞になると、「異動」という事故情報が記録され、完済後5年間は新規借入やクレジットカードの作成が極めて困難になります。 返済が難しい場合は、延滞する前に借入先に相談しましょう。

住宅ローンや自動車ローンの審査を控えている場合は、完済後に解約した方が有利になる場合があります。契約が残っていると、「いつでも借入できる状態」と判断され、審査で不利になる可能性があります。一方、将来また利用する可能性がある場合は、契約を残しておく方が便利です。

Web完結申込を選択し、カードレス契約・郵送物なしで契約すれば、家族に知られるリスクを最小限に抑えられます。SMBCモビットのWEB完結なら、電話連絡・郵送物が一切なく、完全に知られずに借入できます。また、Web明細に切り替えることで、利用明細の郵送も避けられます。

消費者金融は、急な出費に対応できる便利な金融サービスです。大手5社は最短14分審査・即日融資に対応し、原則在籍確認なしで知られにくく、30日間の無利息期間で利息負担を抑えられます。中小消費者金融は独自審査で、大手で審査に落ちた方にも柔軟に対応しています。

消費者金融を選ぶ際は、金利・無利息期間・審査スピード・知られにくさ・Web完結対応の5つのポイントを比較しましょう。即日融資を受けるには、平日14時までの申込・必要書類の準備・振込先口座の確認が重要です。審査に通りやすくするには、希望額を必要最小限にする・他社借入件数を減らす・申込情報を正確に記入する・同時に複数社申込しない・信用情報を事前に確認することが有効です。

返済が苦しくなったら延滞前に相談

万が一返済が苦しくなった場合は、延滞する前にカスタマーサポートや公的相談窓口に相談しましょう。債務整理という選択肢もありますが、信用情報に長期間記録されるため、早めの相談が重要です。

消費者金融の利用は信用情報機関に記録され、将来の借入やクレジットカード審査に影響します。申込情報は6ヶ月間、契約情報は完済後5年間記録されます。延滞すると「異動」情報が記録され、住宅ローン審査に大きく影響するため、必ず返済日を守りましょう。

借入れは計画的にご利用ください

なお、借入れは計画的にご利用ください。返済シミュレーションを活用し、無理のない返済計画を立てることが大切です。返済能力を超えた借入れは多重債務につながるリスクがあるため、避けましょう。返済にお困りの方は、消費生活センター(188)や法テラスにご相談ください。詳しくは各消費者金融の公式サイトでご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!