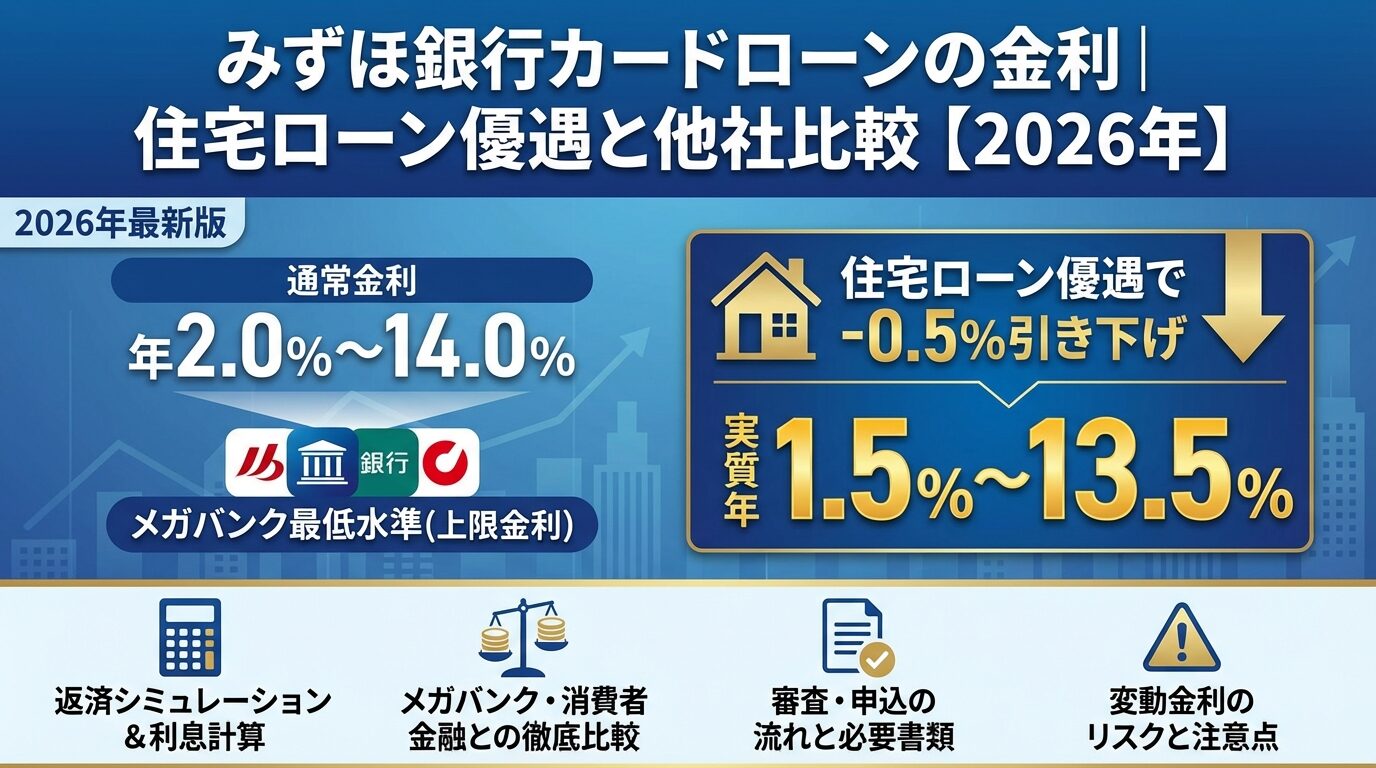

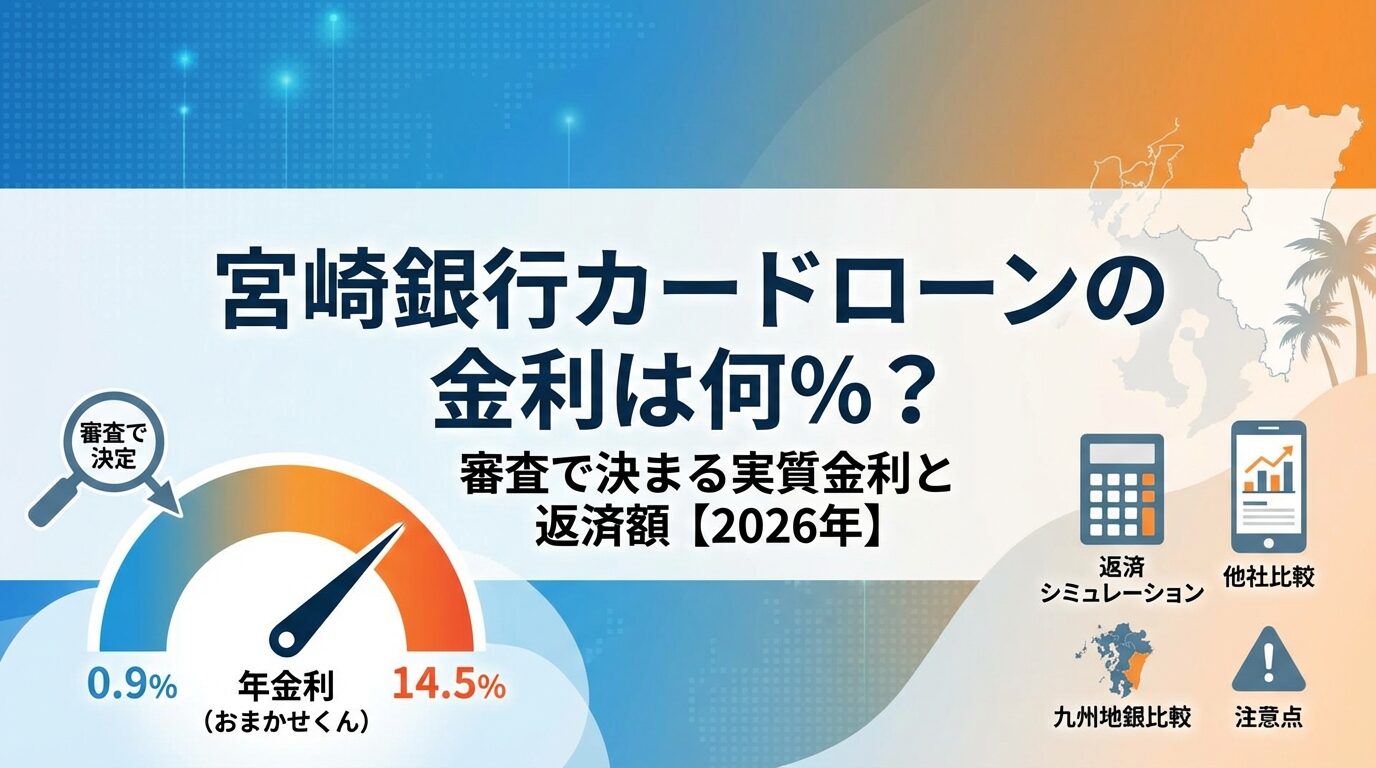

宮崎銀行カードローンの金利は何%?審査で決まる実質金利と返済額【2026年】

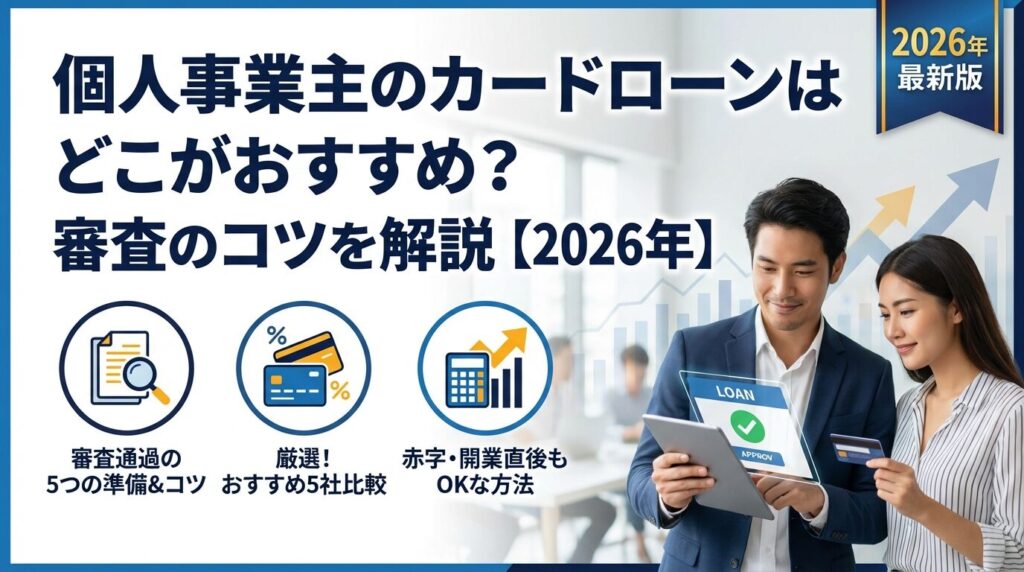

個人事業主の方で、急な仕入れ資金や税金の支払いに困っていませんか。

実は個人事業主でもカードローンは利用できますが、会社員と比べて審査が厳しいのは事実です。

この記事では、個人事業主がカードローンを利用する際の基礎知識から、審査通過のコツ、おすすめのカードローン会社まで詳しく解説します。

開業間もない方や赤字決算の方でも申込可能な方法もご紹介しますので、ぜひ最後までお読みください。

資金調達の選択肢を広げ、事業を安定させるヒントが見つかるはずです。

目次

個人事業主でもカードローンは使える?

個人事業主の方でもカードローンは利用できます。ただし、利用できるカードローンには「個人向けカードローン」と「ビジネスローン」の2種類があり、それぞれ特徴が異なります。

また、貸金業法の総量規制により借入額に制限があるため、事前に仕組みを理解しておくことが大切です。ここでは個人事業主が知っておくべきカードローンの基本を解説します。

個人向けカードローンは原則として生活資金に使うためのローンです。申込時に「事業性資金には使えません」と明記されていることが多く、事業の仕入れや設備投資には利用できません。

一方、ビジネスローンは事業資金専用のローンで、仕入れや設備投資、運転資金など事業に関わる支出に使えます。金利は個人向けカードローンとほぼ同水準ですが、借入限度額が高めに設定されていることが特徴です。

契約時の利用目的に反する使い方は規約違反

個人事業主の場合、生活費と事業資金の境界が曖昧になりがちですが、規約に違反すると一括返済を求められる可能性があるため注意が必要です。

貸金業法では、消費者金融などの貸金業者からの借入総額が年収の3分の1を超えてはならないという「総量規制」が定められています。

たとえば年収300万円の個人事業主なら、貸金業者からの借入は合計100万円までとなります。複数社から借りている場合は、その合計額で判断されます。

ただし、銀行カードローンは貸金業法の対象外のため総量規制は適用されません。また、ビジネスローンの一部には「個人事業主向け貸付」として総量規制の例外が認められる商品もあります。

個人事業主が利用できる資金調達方法は、カードローンだけではありません。主な選択肢は以下の3つです。

急ぎの資金需要にはカードローンやビジネスローン、長期的な事業資金には公的融資を活用するなど、状況に応じて使い分けるのが賢い選択です。

個人事業主の審査が厳しいと言われる3つの理由

個人事業主がカードローンの審査に通りにくいと言われるのには、明確な理由があります。金融機関は「貸したお金が確実に返ってくるか」を重視するため、収入の安定性や事業の継続性を慎重に審査します。

ここでは、個人事業主の審査が厳しいと言われる3つの理由を詳しく見ていきましょう。

個人事業主は会社員と異なり、毎月決まった給与があるわけではありません。月によって売上が大きく変動するため、金融機関は「この人は毎月きちんと返済できるか」を判断しにくいのです。

たとえば、確定申告書で年収600万円と記載されていても、月ごとの収入が10万円から100万円まで変動している場合、返済能力の評価は慎重になります。

経費を多く計上すると所得が少なく見える

また、経費を多く計上して所得を抑えている場合、実際の手取り収入が少なく見えるため、審査では不利になることがあります。金融機関は確定申告書の「所得金額」を基準に審査するため、経費計上の仕方が審査結果に影響します。

カードローンの審査では、信用情報機関に登録された過去の借入・返済履歴が重要な判断材料になります。

会社員の場合、住宅ローンや自動車ローン、クレジットカードの利用履歴が豊富にあり、「この人は過去にきちんと返済してきた」という実績が評価されます。

一方、個人事業主の中には現金決済が多く、クレジットカードをあまり使わない方もいます。その場合、信用情報が少なく「返済実績が見えない」ため、審査では慎重な判断がされることがあります。

金融機関は「この事業は今後も続くのか」という継続性も審査で重視します。開業したばかりの事業や、業績が不安定な事業は、将来的に収入が途絶えるリスクがあると判断されます。

飲食業や小売業は景気の影響を受けやすい

特に飲食業や小売業など、景気の影響を受けやすい業種は審査が厳しくなる傾向があります。逆にIT業や士業など、安定した収入が見込める業種は比較的審査に通りやすいとされています。

また、事業計画書や取引先との契約書など、事業の将来性を示す資料があると、審査でプラスに働くことがあります。

個人事業主がカードローンの審査に通るためには、事前の準備が重要です。必要書類を揃えるだけでなく、審査で見られるポイントを理解し、対策を講じることで通過率を高めることができます。

ここでは、審査に必要な書類と、通過率を上げるための5つのポイントを解説します。

個人事業主がカードローンに申し込む際、一般的に以下の書類が必要になります。

借入50万円超は収入証明書が必須

借入希望額が50万円を超える場合、または他社借入と合わせて100万円を超える場合は、収入証明書の提出が必須となります。

確定申告書は直近2期分の提出を求められることが多いため、開業1年目の方は審査が難しくなることがあります。

確定申告書は個人事業主の収入を証明する最も重要な書類です。金融機関は「所得金額」を基準に返済能力を判断するため、経費を多く計上しすぎて所得を低く見せていると、審査で不利になります。

経費計上しすぎると借入額が制限される

たとえば、売上500万円で経費450万円を計上し、所得が50万円しかない場合、「年収50万円」として審査されます。これでは総量規制により借入額が大幅に制限されてしまいます。

審査を有利に進めたい場合は、必要以上に経費を計上せず、適正な所得額を申告することが重要です。ただし、税務上の問題が生じないよう、税理士に相談しながら調整することをおすすめします。

総量規制により、貸金業者からの借入は年収の3分の1までと決まっています。希望借入額が総量規制の範囲を超えている場合、審査に通ることはありません。

たとえば年収300万円なら、借入可能額は最大100万円です。すでに他社から30万円借りている場合、新たに借りられるのは70万円までとなります。

必要最低限の金額を申し込むと通りやすい

審査に通りやすくするためには、必要最低限の金額を申し込むことがポイントです。希望額が少ないほど、金融機関も「返済できそうだ」と判断しやすくなります。

3社以上からの借入は多重債務と見なされる

すでに複数の金融機関から借入がある場合、新規の審査では不利になります。特に3社以上から借りている状態は「多重債務」と見なされ、審査通過が難しくなります。

可能であれば、審査を申し込む前に他社借入を完済または減額しておくことをおすすめします。少なくとも借入件数を2社以内に抑えることで、審査通過率が高まります。

また、過去に返済遅延があった場合、信用情報に記録が残っているため審査に影響します。遅延がある場合は、まず完済してから申し込むようにしましょう。

個人事業主の審査では、事業の継続性や安定性も重視されます。以下のような資料を準備しておくと、審査でプラスに働くことがあります。

これらの書類は必須ではありませんが、審査担当者に「この事業は安定している」と判断してもらうための有効な材料になります。

個人事業主におすすめのカードローン会社5社

個人事業主でも利用しやすく、審査実績のあるカードローン会社を5社ご紹介します。各社の特徴を比較し、ご自身の状況に合った会社を選びましょう。

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 ※a2:アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 電話による勤務先への在籍確認一切なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認一切なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

アコムは個人事業主の利用を明確に受け付けており、公式サイトでも「個人事業主OK」と記載されています。最短20分で審査が完了(※a)し、即日融資にも対応しているため、急な資金需要にも応えられます。※アコムの当日契約の期限は21時までです。

2026年1月6日より金利年2.4%〜17.9%に引き下げ

2026年1月6日より金利が引き下げられ、年2.4%〜17.9%となりました。最大800万円まで借入可能で、初めての方は契約翌日から最大30日間は金利0円で利用できます。

原則としてお勤め先への電話での在籍確認はなく、書面での確認に対応しているため、自宅兼事務所で電話がかかってくると困る方にも安心です。

PR:アコム

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

※p5出典:プロミス公式FAQ

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

プロミスの金利は年2.5%〜18.0%で、借入額が大きくなるほど適用金利が下がる傾向にあります。※お借入限度額は審査によって決定いたします。大口の借入を検討している方にとっては、金利負担を抑えられる選択肢となります。金利は年2.5%〜18.0%です。

最短3分で融資可能

※お申込時間や審査によりご希望に添えない場合がございます。最短3分で融資が可能※お申込時間や審査によりご希望に添えない場合がございます。で、スピーディーな対応が特徴です。また、無利息期間は契約日ではなく初回利用翌日から起算されるため、契約後すぐに借りなくても無駄になりません。

18歳から申込可能(高校生除く)で、若い個人事業主の方でも利用しやすいカードローンです。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。原則として在籍確認の電話もありません。

PR:プロミス

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1万円~800万円(※m2) ※m2:借入限度額は審査によって決定いたします |

| 融資スピード | 最短15分(※m) ※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 申込年齢 | 20-74歳(※m3)※m3:安定した定期収入があること(当社基準を満たすこと) |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

SMBCモビットはWEB完結申込を利用すれば、電話連絡も郵送物も原則ありません。自宅や職場に連絡が来ることを避けたい方には最適な選択肢です。

三井住友銀行の提携ATMの手数料が無料

三井住友銀行の提携ATM手数料が無料で、返済時の負担を抑えられます。また、返済額のうち利息額に対して200円につき1ポイントのVポイントがたまり、返済にも使えます。

金利は年3.0%〜18.0%、最大800万円※お借入限度額は審査によって決定いたしますまで借入可能です。審査は最短15分で完了し、即日融資にも対応しています。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

PR:SMBCモビット

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円(※ai2) |

| 融資スピード | 最短14分(※ai) |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物(※ai3)(※ai4) | 原則なし ✓ |

| 無利息期間 | 初めての方なら最大30日間利息0円 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 ※ai2:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 ※ai3:「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。 ※ai4:カードレス選択時でも、本人確認のための郵送が発生する場合がございます ※ai5:出典:オリコン顧客満足度調査 ※ai6:出典:ムニノバホールディングス月次データ ※ai7:出典:アイフル公式FAQ ※ai8:申込等内容に不備があれば電話確認あり。

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

アイフルは最短18分で審査が完了し、スピーディーな融資が特徴です。※お申込み時間や審査状況によりご希望にそえない場合があります。原則として在籍確認の電話がなく、WEB完結で申し込めば原則郵送物もありません。※申込等内容に不備があれば電話確認あり。

2025年オリコン初回利用部門2年連続1位(※1)

2025年オリコン顧客満足度調査では初回利用部門で2年連続1位を獲得(※1)しており、利用者からの評価も高いカードローンです。金利は年3.0%〜18.0%、1万円~800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要ですまで借入可能です。

契約翌日から初回最大30日間は金利0円で利用できるため、短期間で返済できる見込みがある方には特におすすめです。

※1出典:オリコン顧客満足度調査 2025年ノンバンクカードローンランキング

PR:アイフル

出典: レイク公式サイト

| レイクの基本情報 | |

| 実質年率 | 4.5-18.0% |

| 限度額 | 1〜500万円 |

| 融資スピード | 最短15分(Web融資) |

| 申込年齢 | 20歳〜70歳 |

| 在籍確認 | 原則電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 30日/60日/365日(条件により選択) |

| 借入方法 | 振込,ATM,アプリ |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓ 原則電話での在籍確認なし

✓ 最短15分でWeb融資可能

レイクの特徴は、選べる無利息サービスです。初回利用でWeb申込、借入額50万円以上、収入証明書提出という条件を満たせば、365日間は金利0円で利用できます。

最長365日間無利息サービスあり

60日間無利息(Web申込)も選択できるため、短期間で返済できる方にも対応しています。最短15秒で審査結果が表示され、最短15分でWeb融資が可能です。

金利は年4.5%〜18.0%、最大500万円まで借入可能です。原則としてお勤め先への電話での在籍確認はなく、同意なしでは実施しない方針を明記しています。

個人事業主の審査では、業種によって審査の通りやすさが異なります。収入の安定性や事業の継続性が評価されるため、業種ごとの特性が審査結果に影響します。

ここでは、業種別の審査難易度と対策を解説します。

IT業や士業(税理士、弁護士、行政書士など)は、収入が比較的安定しており、審査に通りやすい業種とされています。特に士業は国家資格が必要な職業であり、信用度が高いと評価されます。

建設業も、継続的な受注があれば安定した収入が見込めるため、審査では有利です。ただし、一人親方の場合は収入の変動が大きいため、確定申告書で安定した所得を示すことが重要です。

| 業種 | 審査難易度 | 理由 |

| IT業 | 通りやすい | 継続的な受注が多く、収入が安定している |

| 士業 | 通りやすい | 国家資格があり、信用度が高い |

| 建設業 | やや通りやすい | 継続受注があれば安定収入が見込める |

飲食業や小売業は、景気の影響を受けやすく、収入が不安定になりがちです。特に開業間もない飲食店は、廃業率が高いとされるため、審査では慎重に判断されます。

飲食業は廃業率が高く審査が厳しい

サービス業も、顧客の獲得状況により収入が大きく変動するため、審査では不利になることがあります。これらの業種で審査に通るためには、確定申告書で安定した所得を示すことが重要です。

| 業種 | 審査難易度 | 理由 |

| 飲食業 | 厳しめ | 廃業率が高く、収入が不安定 |

| 小売業 | 厳しめ | 景気の影響を受けやすい |

| サービス業 | やや厳しめ | 顧客獲得により収入が変動 |

審査が厳しめの業種の方は、以下の対策を講じることで通過率を高めることができます。

また、業種によっては営業許可証や資格証明書の提出を求められることがあります。飲食業なら飲食店営業許可証、建設業なら建設業許可証などを準備しておくとスムーズです。

開業間もない・赤字決算でも申込可能な方法

開業1年未満や赤字決算の個人事業主は、カードローンの審査に通りにくいのが現実です。しかし、諦める必要はありません。ここでは、厳しい状況でも申込可能な方法をご紹介します。

開業1年未満の場合、確定申告書が1期分しかないため収入証明ができず審査が難しくなります。

この場合、以下の方法を検討しましょう。

また、開業前に会社員として働いていた場合、その時の源泉徴収票を提出できることもあります。金融機関に相談してみましょう。

赤字決算では審査で非常に不利です

確定申告書の所得金額がマイナスになっているためです。しかし、以下の工夫で審査通過の可能性を高めることができます。

赤字の理由が一時的な設備投資や創業費用によるものであれば、その点を明確に説明することで、審査担当者の理解を得られることがあります。

開業間もない方や赤字決算の方には、日本政策金融公庫の「新創業融資制度」は無担保・無保証人で最大3,000万円まで借りられ、金利も年2%前後と低水準です。

審査には1ヶ月程度かかりますが、カードローンよりも有利な条件で借りられるため、長期的な資金調達には適しています。

カードローンで急場をしのぎつつ、公庫の融資で本格的な資金を調達するという併用戦略も有効です。

ファクタリングは売掛金を買い取ってもらい即日現金化できるサービスで、赤字決算でも利用可能です。借入ではないため、信用情報に影響しません。

手数料が10%〜20%程度と高めです

緊急時の選択肢として考えるのが良いでしょう。

在籍確認はどうなる?

カードローンの審査では、申込者が本当にその事業を営んでいるかを確認するため、在籍確認が行われることがあります。個人事業主の場合、固定電話がない、自宅兼事務所で家族に知られたくないなど、特有の不安があります。

ここでは、在籍確認の実態と対策を解説します。

在籍確認には電話確認、書類確認、省略の3つの方法があります。

最近は「原則電話なし」を明記するカードローン会社が増えており、アコム、アイフル、プロミス、レイクなどが該当します。

個人事業主の中には、固定電話を持たず携帯電話のみで事業を行っている方も多いでしょう。携帯電話番号を申込時に記載すれば、そちらに在籍確認の電話がかかってきます。

電話がかかってくる際は、金融機関名ではなく担当者の個人名でかかってくることが多いため、周囲に借入が知られる心配は少ないです。

また、事前に金融機関に相談すれば、電話確認を書類確認に変更してもらえることもあります。申込後すぐにコールセンターに連絡し、「在籍確認を書類で対応してほしい」と伝えましょう。

原則在籍確認の電話を避けたい方には、以下のカードローン会社がおすすめです。

※1出典:プロミス公式FAQ

これらの会社なら在籍確認の不安を軽減できます

カードローン以外の資金調達方法5つ

カードローン以外にも、個人事業主が利用できる資金調達方法は複数あります。それぞれの特徴を理解し、状況に応じて最適な方法を選びましょう。

日本政策金融公庫は金利年2%前後と非常に低く、無担保・無保証人で借りられます。政府系金融機関として個人事業主や中小企業を支援しています。

審査には1ヶ月程度かかります

急ぎの資金需要には向きません。長期的な事業資金として計画的に利用するのが良いでしょう。

| 項目 | 内容 |

| 金利 | 年2%前後 |

| 審査期間 | 1ヶ月程度 |

| メリット | 低金利、無担保・無保証人 |

| デメリット | 審査に時間がかかる |

銀行融資は金利年1%〜3%程度と低く、借入限度額も大きく設定できます。信用力がある事業者にとっては有利な選択肢です。

審査は厳しく、事業計画書や決算書の提出が必須

開業間もない方や赤字決算の方は審査通過が難しいでしょう。

| 項目 | 内容 |

| 金利 | 年1%〜3%程度 |

| 審査期間 | 2週間〜1ヶ月 |

| メリット | 低金利、大口融資可能 |

| デメリット | 審査が厳しい |

ビジネスローンは総量規制の例外が適用され、年収の3分の1を超える借入も可能です。事業資金専用のローンで、事業計画書を提出すれば高額借入ができます。

金利は年3%〜18%程度とカードローンと同水準ですが、事業資金として使えるため、仕入れや設備投資に利用できます。

| 項目 | 内容 |

| 金利 | 年3%〜18%程度 |

| 審査期間 | 即日〜数日 |

| メリット | 総量規制の例外、事業資金に使える |

| デメリット | 金利が高め |

ファクタリングは借入ではないため信用情報に影響せず、赤字決算でも利用可能です。売掛金を買い取ってもらうことで即日現金化できるサービスです。

手数料が10%〜20%程度と高めです

緊急時の選択肢として考えるのが良いでしょう。

| 項目 | 内容 |

| 手数料 | 10%〜20%程度 |

| 審査期間 | 即日〜数日 |

| メリット | 即日現金化、信用情報に影響なし |

| デメリット | 手数料が高い |

クラウドファンディングは返済不要の資金調達ができるため、リスクが少ないのが特徴です。インターネットを通じて不特定多数の人から資金を集める方法です。

目標金額に達しない場合は資金を受け取れません

プロジェクトの魅力や宣伝力が必要です。新商品開発や店舗開業など、共感を得やすいプロジェクトに向いています。

| 項目 | 内容 |

| 手数料 | 調達額の10%〜20%程度 |

| 審査期間 | プロジェクト期間による |

| メリット | 返済不要、宣伝効果もある |

| デメリット | 目標未達なら資金を受け取れない |

個人事業主でも、個人向けカードローンを利用する場合は総量規制の対象です。年収の3分の1を超える借入はできません。

確定申告書は個人事業主の収入を証明する最も重要な書類です。確定申告をしていない場合、収入証明ができないため、審査に通ることは非常に難しくなります。

複数社から借入がある場合、審査では不利になります。特に3社以上から借りている状態は「多重債務」と見なされ、審査通過が難しくなります。

事業資金と生活資金を明確に分けて借りたい場合、以下の方法があります。

個人事業主でも即日融資は可能です。最短18分〜30分で審査が完了します。アコム、アイフル、プロミス、レイク、SMBCモビットなどの消費者金融が即日融資に対応しています。

個人事業主でもカードローンは利用できますが、会社員と比べて審査が厳しいのは事実です。収入の不安定性や事業の継続性が慎重に評価されるため、事前の準備が重要になります。

審査に通るためには、確定申告書で安定した所得を示すこと、借入額を年収の3分の1以内に抑えること、他社借入を整理しておくことがポイントです。また、業種によって審査難易度が異なるため、ご自身の業種に合った対策を講じましょう。

大手消費者金融は即日融資にも対応しています

アコム、アイフル、プロミス、レイク、SMBCモビットなどの大手消費者金融は、個人事業主でも利用しやすく対応しています。原則として在籍確認の電話もないため、安心して申し込めます。

カードローン以外にも、日本政策金融公庫の創業融資、銀行融資、ビジネスローン、ファクタリング、クラウドファンディングなど、さまざまな資金調達方法があります。それぞれのメリット・デメリットを理解し、状況に応じて最適な方法を選びましょう。

ご利用は計画的に。返済能力を超えた借入れは避けましょう

ご自身の状況に合わせて最適な資金調達方法を選びましょう。返済にお困りの方は、消費生活センターや法テラスにご相談ください。詳しくは各カードローン会社にご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年6月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!