カードローンとクレヒスの関係とは?審査落ちを防ぐ開示と育成方法【2026年】

複数のカードローンを抱えて毎月の返済に追われていませんか。

複数社からの借入は金利が高く、返済日もバラバラで管理が大変です。

借り換えローンを活用すれば、高金利のローンを低金利のローンに一本化でき、月々の返済額や総利息額を大幅に減らせます。

この記事では、上限金利12.5%〜14.6%の低金利な借り換えローン12社を厳選して紹介します。

50万円・100万円・200万円の3パターンで実際にどれくらい利息が減るのかシミュレーションし、審査に通るコツや失敗を避けるポイントも解説します。

借り換えで利息負担を軽減し、無理のない返済計画を立てましょう。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

借り換えローンとは

借り換えローンは、高金利ローンを低金利ローンに借り換えて利息負担を軽減する仕組みです。複数社から借りている場合は1社にまとめることで返済管理も楽になります。

一方、おまとめローンと混同されがちですが、両者には明確な違いがあります。借り換えローンは追加借入が可能な通常のカードローンを使うのに対し、おまとめローンは返済専用で追加借入ができません。

借り換えローンは、新しく低金利のカードローンを契約し、その融資金で既存の高金利ローンを完済する仕組みです。例えば、A社から年18.0%で50万円、B社から年18.0%で30万円借りている場合、C社で年14.0%のカードローンを80万円契約し、A社・B社を完済します。

返済先が1社に統一され金利も18%→14%に下がる

これにより、月々の返済額も調整でき、家計の負担を減らせます。

借り換え後も追加借入が可能なため、急な出費にも対応できる柔軟性があります。

追加借入すると借入残高が増えます

必要な金額を計画的にご利用ください。

借り換えローンとおまとめローンは、どちらも複数のローンを1つにまとめる点では共通していますが、以下の3つの違いがあります。

1つ目は追加借入の可否です

借り換えローンは通常のカードローンを使うため、限度額の範囲内で追加借入が可能です。一方、おまとめローンは返済専用で、追加借入は一切できません。完済を目指す人にはおまとめローンが適しています。

2つ目は総量規制の扱いです

消費者金融の借り換えローンは総量規制の対象ですが、おまとめローンは「顧客に一方的に有利な借換え」として例外貸付けに該当し、年収の3分の1を超えても借入可能です。銀行カードローンはどちらも総量規制対象外です。

3つ目は利用目的です

借り換えローンは金利を下げつつ柔軟性を保ちたい人向けで、おまとめローンは追加借入を防いで確実に完済したい人向けです。自分の返済計画に合わせて選びましょう。

低金利でおすすめの借り換えローン12社

借り換えで利息を減らすには、上限金利が低いカードローンを選ぶことが重要です。ここでは、上限金利12.5%〜14.6%の低金利な借り換えローン12社を厳選して紹介します。

銀行系カードローンは消費者金融より金利が低い傾向にあり、借り換えに適しています。各社の特徴を比較して、自分に合った借り換え先を見つけましょう。

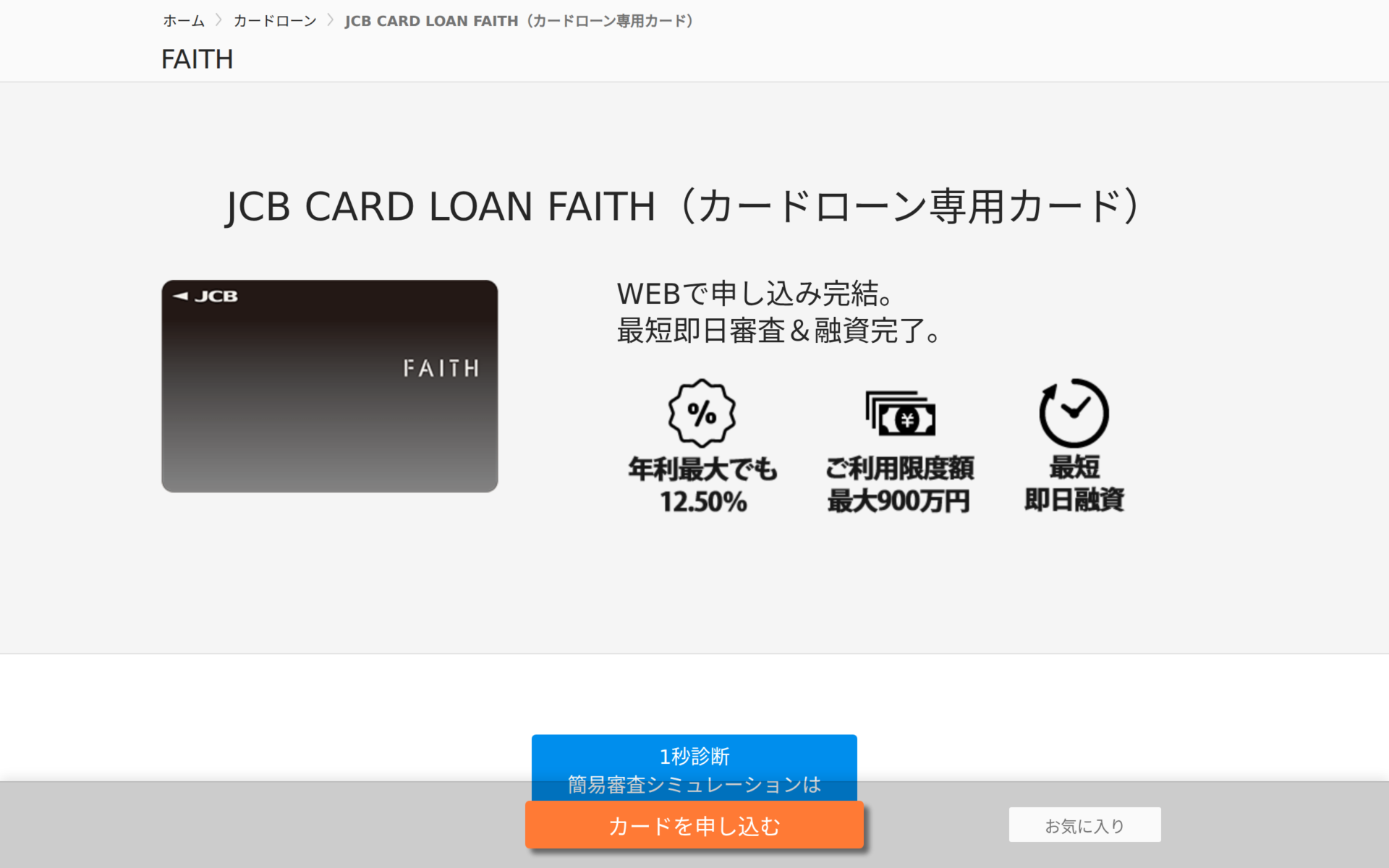

出典: JCB FAITH公式サイト

📌 JCB FAITHの特徴

✓ 業界最低水準の金利(年1.3-12.5%)

✓ 限度額500万円

✓ 即日融資に対応

✓ 来店不要・Web完結で申込可能

上限金利12.5%は今回紹介する12社の中で最低水準

JCB FAITHは、信販大手JCBが提供するカードローンで、金利は年1.3%〜12.5%、限度額は最大900万円と高額借入にも対応しています。対象年齢は20歳〜69歳です。

キャッシング1回払いなら年5.00%の低金利で利用でき、短期の借入にも便利です。最短3営業日でカードが届き、カード到着前でも振込融資を受けられるため、急ぎの借り換えにも対応できます。

全国15万台以上のCD・ATMで利用でき、借入・返済の利便性も高いです。上限金利の低さを重視する人におすすめの借り換えローンです。

PR:JCB FAITH

出典: ソニー銀行公式サイト

| ソニー銀行カードローンの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年2.5%〜13.8% ※変動金利。原則毎月1日に市場金利の動向に応じて決定。ご利用限度額に応じた利率。 |

| 限度額 | 10万円〜800万円(18種類) ※10万円〜100万円は10万円単位、以降150万円・200万円・300万円・400万円・500万円・600万円・700万円・800万円。 |

| 遅延損害金(年率) | 年14.6% ※1年365日の日割計算。 ※出典:カードローン商品詳細説明書 |

| 返済方式 | 残高に応じた元利定額返済方式 ※前月の約定返済日のご利用残高により月々のご返済額(元金と利息を合わせた一定額)が決定。 |

| 返済期間・返済回数 | 契約期間:1年(1年後の応当日まで・自動更新) ※満70歳をもって更新停止。 |

| 各回の返済期日 | 2日・7日・12日・17日・22日・27日のいずれかから選択 ※土日祝の場合は翌営業日。変更時は手数料550円(税込)。 ※ソニー銀行の他のローンがある場合は全ローン同一の約定返済日。 |

| 担保・連帯保証人 | 不要 ※保証会社:アコム株式会社が保証。 |

| 融資スピード | 最短翌日 ※審査状況によりお時間がかかる場合あり。 ※口座開設と同時申込の場合、初回に限り指定口座へ振込(上限:限度額の半分または30万円のいずれか小さい金額)。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満 ※ソニー銀行に円普通預金口座をお持ちの方(同時開設可)。 ※前年度の年収がある方(パート・アルバイト含む)。 ※外国籍の方は永住許可を受けている方。 |

| 在籍確認 | 電話確認あり |

| 郵送物 | 郵送なし可 ✓ ※ソニー銀行口座保有者はキャッシュカードでATM利用可能(カードローン専用カード不要)。口座未保有者はカードローン専用カード郵送あり。 |

| 無利息期間 | なし |

| 借入方法 | ウェブサイト(円普通預金口座に入金)、提携ATM(スマホATM含む) ※ATM利用手数料が発生する場合あり(借入額に合算)。 |

| 商号 | ソニー銀行株式会社 保証会社:アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

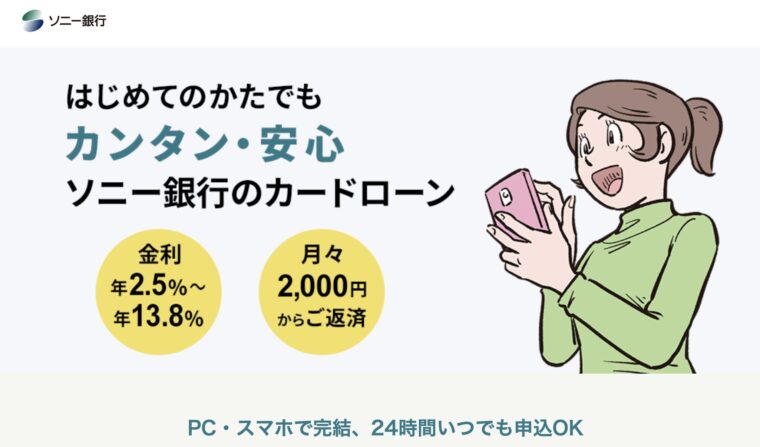

📌 ソニー銀行の特徴

✓ 上限金利13.8%は銀行系最低水準

✓ 既存キャッシュカードにローン機能付帯

✓ スマホATM対応

✓ 毎月2,000円からの返済でOK

ソニー銀行カードローンは、上限金利13.8%と銀行系最低水準の低金利が魅力です。金利は年2.5%〜13.8%、限度額は最大800万円で、幅広い借入ニーズに対応しています。

自宅への郵送物なしで契約できる

家族に知られずに借り換えたい人に適しています。既存のソニー銀行キャッシュカードにローン機能を付帯させる形式なので、新たなカードも届きません。

スマホATMに対応しており、カードレスでセブン銀行ATMから借入・返済が可能です。毎月2,000円からの返済でOKなので、無理のない返済計画を立てられます。最短翌日審査回答で、スピーディーな借り換えが可能です。

PR:ソニー銀行

| イオン銀行カードローンの基本情報 | |

| 商品名 | イオン銀行カードローン |

| 実質年率 | 年3.8%〜13.8% ※変動金利。ご契約のお借入限度額により利率が決定。金融情勢等により都度見直しの場合あり。(2025年5月1日現在) |

| 限度額 | 10万円〜800万円(10万円単位) ※専業主婦(夫)でご本人に収入がない場合は限度額50万円まで。 |

| 遅延損害金(年率) | 年14.5% ※1年365日の日割計算。 |

| 返済方式 | 残高スライド方式 ※前月末日のお借入残高に応じた返済額が設定されます。 |

| 返済期間・返済回数 | 契約期間:1年(ローンカード発行日から1年後の応当月約定返済日まで)ごとの自動更新 |

| 各回の返済期日 | 毎月20日(固定) ※土日祝・国民の休日・年末年始等の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:イオンフィナンシャルサービス株式会社、または株式会社ドコモ・ファイナンス(旧オリックス・クレジット株式会社)が保証。 |

| 融資スピード | 審査完了後最短5日程度でカード受取 ※イオン銀行口座をお持ちの方はカード到着前に振込融資(新規1回限り)も利用可能。 ※状況によりお受取りまでお日にちがかかる場合あり。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満で安定かつ継続した収入のある方 ※パート・アルバイト・自営業・専業主婦(夫)可。学生不可。 ※日本国内在住(外国籍の方は永住許可を受けている方)。 ※配偶者に安定収入がある専業主婦(夫)は50万円まで。 |

| 在籍確認 | 電話確認あり(イオン銀行名義) ※審査の際にお電話をさせていただく場合があります。 |

| 郵送物 | ローンカード郵送あり(佐川急便の受取人確認サポートまたは簡易書留郵便) |

| 無利息期間 | 初回契約日の翌日から30日間 ※はじめてイオン銀行カードローンをご契約の方が対象。 ※出典:イオン銀行カードローンLP |

| 借入方法 | ATM(イオン銀行ATM・コンビニATM・提携金融機関ATM)、振込融資(新規申込時1回)、インターネットバンキング |

| 商号 | 株式会社イオン銀行 保証会社:イオンフィナンシャルサービス株式会社/株式会社ドコモ・ファイナンス 指定紛争解決機関:一般社団法人全国銀行協会 |

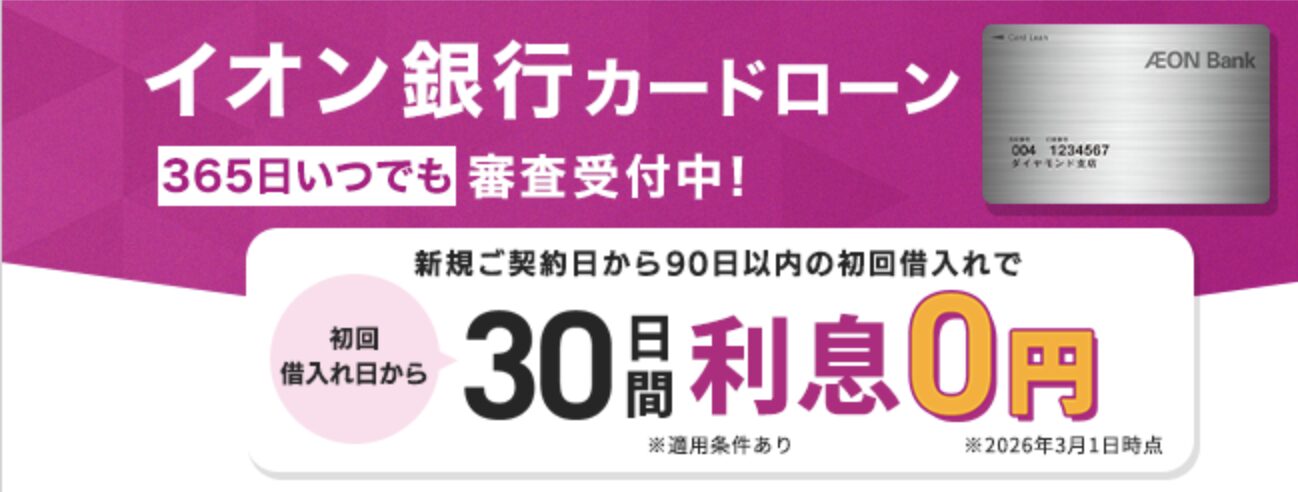

📌 イオン銀行の特徴

✓ 上限金利13.8%は銀行系最低水準

✓ 新規申込で30日間利息0円

✓ イオンやコンビニATM手数料0円

✓ 専業主婦(夫)も50万円まで利用可能

✓ 毎月1,000円からの返済でOK

新規申込で30日間利息0円の特典がある

イオン銀行カードローンは、上限金利13.8%の低金利に加えて、銀行系カードローンとして珍しい無利息サービスがあります。金利は年3.8%〜13.8%、限度額は最大800万円です。

イオンやコンビニのATM手数料が0円なので、買い物ついでに返済できて便利です。専業主婦(夫)も配偶者の収入で50万円まで利用可能で、幅広い層が申込できます。

毎月1,000円からの返済でOKなので、家計に無理なく返済を続けられます。在籍確認はイオン銀行名義で行われるため、職場にカードローンとバレにくい配慮もあります。最短5日でカードが届き、スムーズに借り換えできます。

PR:イオン銀行

出典: りそな銀行公式サイト

| りそな銀行カードローンの基本情報 | |

| 商品名 | りそなプレミアムカードローン |

| 実質年率 | 年1.45%〜13.9% ※変動金利。年2回(4月1日・10月1日)のローン基準金利を基に7月と1月に見直し。 ※りそな銀行で住宅ローンご利用中の方は年0.5%金利引き下げ。 |

| 限度額 | 10万円〜800万円(10万円単位) |

| 遅延損害金(年率) | 要公式確認 ※公式商品概要説明書・契約規定に具体的な年率の記載が確認できませんでした。カードローン契約規定でご確認ください。 |

| 返済方式 | 残高スライド方式 ※返済日の3営業日前の貸越残高に応じた返済額が毎月自動引落し。 |

| 返済期間・返済回数 | 契約期間:1年ごとの自動更新 ※審査のうえ更新。更新をお断りする場合あり。 |

| 各回の返済期日 | 毎月5日(固定) ※休日の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:りそなカード株式会社、または株式会社ドコモ・ファイナンス、または株式会社オリエントコーポレーション、またはアコム株式会社のいずれか。 |

| 融資スピード | 最短約5営業日 ※審査状況等によりお時間がかかる場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上66歳未満で継続安定した収入のある方 ※パート・アルバイト可。 ※りそな銀行の口座が必要(同時開設可)。 ※既に当社のカードローンをお持ちの場合は既存契約を解約いただく必要あり。 |

| 在籍確認 | 電話確認あり |

| 郵送物 | キャッシュカード兼用(来店不要・WEB完結) ※お手持ちのキャッシュカードにカードローン機能を付帯。専用カード郵送なし。 |

| 無利息期間 | なし |

| 借入方法 | ATM(りそな銀行ATM・コンビニATM)、りそなグループアプリ(繰上返済)、マイゲート(インターネットバンキング) ※自動融資機能あり(普通預金残高不足時に自動的にカードローンから融資)。 |

| 商号 | 株式会社りそな銀行 保証会社:りそなカード㈱/㈱ドコモ・ファイナンス/㈱オリエントコーポレーション/アコム㈱ 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 りそな銀行の特徴

✓ 上限金利13.9%は銀行系最低水準クラス

✓ 住宅ローン利用者は金利-0.5%優遇

✓ 50万円以下は本人確認書類のみでOK

✓ キャッシュカード1枚で利用可能

✓ 毎月2,000円からの返済でOK

りそな銀行カードローンは、上限金利13.9%と銀行系最低水準クラスの低金利です。金利は年1.45%〜13.9%、限度額は最大800万円で、高額借入にも対応しています。

住宅ローン利用者は金利が年0.5%引き下げ

既にりそな銀行で住宅ローンを組んでいる人には特におすすめです。50万円以下の借入なら本人確認書類のみでOKで、手続きも簡単です。

既存のりそな銀行キャッシュカードにローン機能を付帯させる形式なので、新たなカードは届きません。毎月2,000円からの返済でOKなので、無理のない返済計画を立てられます。約5営業日で審査完了し、来店不要でWEB完結できます。

PR:りそな銀行

出典: みずほ銀行公式サイト

| みずほ銀行カードローンの基本情報 | |

| 商品名 | みずほ銀行カードローン |

| 実質年率 | 年2.0%〜14.0% ※ご利用限度額に応じた金利が適用されます。 ※カードローン契約時にみずほ銀行で住宅ローンをご利用中の方は、基準金利から年0.5%引き下げとなります。 |

| 限度額 | 10万円〜800万円 |

| 遅延損害金(年率) | 年19.9% |

| 返済方式 | 残高スライド方式 ※前月10日時点のご利用残高に応じて約定返済金額が決まります。 |

| 返済期間・返済回数 | 契約期間:1年ごとに審査のうえ自動更新 ※返済期間・返済期限の設定はありません。 |

| 各回の返済期日 | 毎月10日(固定) ※銀行休業日の場合は翌営業日。 ※利息は毎月10日にご利用残高に加算されます。 |

| 担保・連帯保証人 | 不要 ※保証会社:株式会社オリエントコーポレーション(オリコ)またはアイフル株式会社の保証をご利用いただきます。 |

| 融資スピード | 最短翌営業日(みずほ銀行の口座あり) ※みずほ銀行の口座をお持ちの場合:最短当日〜1週間程度。 ※口座をお持ちでない場合:最短2日〜1週間程度。 ※審査状況や書類の提出状況等により日数がかかる場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上66歳未満で安定した収入のある方 ※みずほ銀行指定の保証会社(オリコまたはアイフル)の保証を受けられる方。 |

| 在籍確認 | 電話確認あり(保証会社:オリコまたはアイフル) |

| 郵送物 | カード郵送あり ※キャッシュカード兼用型またはカードローン専用カードの郵送があります。 |

| 無利息期間 | なし |

| 借入方法 | ATM(当行ATM・コンビニATM・ゆうちょATM)、みずほダイレクト(振込) ※ATM利用手数料:当行ATM・イーネット・ローソン銀行ATM無料。 |

| 商号 | 株式会社みずほ銀行 保証会社:株式会社オリエントコーポレーション/アイフル株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 みずほ銀行の特徴

✓ 上限金利14.0%

✓ 住宅ローン利用者は金利年0.5%引き下げ

✓ 1万円~800万円まで借入可能

✓ みずほダイレクトで1円から借入可能

✓ 毎月2,000円からの返済でOK

メガバンクの中で上限金利14.0%と低い水準

みずほ銀行カードローンは、金利は年2.0%〜14.0%、限度額は最大800万円で、幅広い借入ニーズに対応しています。

住宅ローン利用者は金利が年0.5%引き下げられる優遇制度があり、既にみずほ銀行で住宅ローンを組んでいる人には特にお得です。みずほダイレクトを使えば1円から借入可能で、必要な金額だけ借りられます。

毎月2,000円からの返済でOKなので、家計に無理なく返済を続けられます。在籍確認は保証会社(オリコまたはアイフル)が行います。最短当日審査回答(口座あり)で、スムーズに借り換えできます。

PR:みずほ銀行

出典: 横浜銀行公式サイト

| 横浜銀行カードローンの基本情報 | |

| 商品名 | 横浜銀行カードローン |

| 実質年率 | 年1.5%〜14.6% ※ご利用限度額に応じた金利。変動金利で、金融情勢等により見直す場合あり。 |

| 限度額 | 10万円〜1,000万円(10万円単位) |

| 遅延損害金(年率) | 年14.6% ※遅延している元金に対し、1年365日の日割計算。 ※出典:横浜銀行カードローン取引規定 |

| 返済方式 | 残高スライドリボルビング方式 ※前月の定例返済後の借入残高に応じて返済額が決定。 |

| 返済期間・返済回数 | 契約期間:1年(原則として審査のうえ自動更新) ※満70歳以降は新規借入不可・返済のみ。 |

| 各回の返済期日 | 毎月10日(固定) ※10日が土日祝の場合は翌平日窓口営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:SMBCコンシューマーファイナンス株式会社が保証。 |

| 融資スピード | 最短翌営業日 ※横浜銀行の口座保有者は当日中の振込融資も可能な場合あり。 ※審査状況等によりお時間がかかる場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上69歳以下で安定した収入のある方、およびその配偶者 ※パート・アルバイト可。学生不可。年収には年金を含む。 ※日本国内在住(外国籍の方は永住者または特別永住者)。 ※保証会社の保証を受けられる方。 |

| 在籍確認 | 電話確認あり |

| 郵送物 | 取引明細は年2回郵送(電子交付への切替可能) ※マイダイレクト(インターネットバンキング)で電子交付に切替可。 |

| 無利息期間 | なし |

| 借入方法 | 横浜銀行ATM、コンビニATM(セブン銀行・ローソン銀行・イーネット・イオン銀行)、提携金融機関ATM、スマホアプリ「はまぎん365」、マイダイレクト(インターネットバンキング) |

| 商号 | 株式会社横浜銀行 保証会社:SMBCコンシューマーファイナンス株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 横浜銀行の特徴

✓ 業界最低水準の金利(年1.5-14.6%)

✓ 最大1000万円の高額融資に対応

✓ 最短翌日融資に対応

✓ 来店不要・Web完結で申込可能

限度額1,000万円と高額借入が可能

横浜銀行カードローンは、金利は年1.5%〜14.6%で、上限金利は銀行系標準水準です。

横浜銀行ATM・イオン銀行ATMの手数料が無料なので、返済コストを抑えられます。専業主婦も配偶者の収入で申込可能で、幅広い層が利用できます。

対象エリアは神奈川県・東京都・群馬県の一部

申込前に居住地が対象かどうか確認が必要です。地方銀行ならではの地域密着型サービスで、対象エリア内の人には有力な選択肢です。

PR:横浜銀行

出典: 三井住友銀行公式サイト

| 三井住友銀行カードローンの基本情報 | |

| 商品名 | 三井住友銀行カードローン |

| 実質年率 | 年1.5%〜14.5% ※契約極度額に応じてお借入利率が設定されます。借入利率は変動金利で、金融情勢等により見直しされる場合があります。 |

| 限度額 | 10万円〜800万円(10万円単位) |

| 遅延損害金(年率) | 年19.94% |

| 返済方式 | 残高スライド方式 ※約定返済時の借入残高に応じて約定返済金額が変わります。 |

| 返済期間・返済回数 | 契約期間:5年(契約期間満了後、審査のうえ5年ごとに自動更新) |

| 各回の返済期日 | 毎月5日・15日・25日・月末から選択 ※当日が銀行休業日の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※SMBCコンシューマーファイナンス株式会社が保証(保証料不要)。 |

| 融資スピード | 最短翌営業日 ※審査結果のご連絡は、本人確認書類ご提出後、最短で当日。土日にお申込の場合は3〜5日後。 |

| 貸付対象者(申込条件) | 満20歳以上69歳以下で原則安定した収入のある方 ※当行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方。 ※年金収入のみの方はご利用いただけません。 |

| 在籍確認 | 電話確認あり ※お勤め先等へお電話にてお申込のご確認をさせていただく場合があります。 |

| 郵送物 | カードレス可 ※カードレスの場合、ATMはご利用いただけません。 |

| 無利息期間 | なし |

| 借入方法 | ATM(当行ATM・提携コンビニATM)、SMBCダイレクト(振込) ※ATM利用手数料無料。カードレスの場合はATMご利用不可。 |

| 商号 | 株式会社三井住友銀行 保証会社:SMBCコンシューマーファイナンス株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 三井住友銀行の特徴

✓ メガバンクならではの低金利(年1.5%-14.5%)

✓ 最大800万円まで借入可能

✓ カードレス対応で郵送物なし可

✓ 三井住友銀行ATM・提携コンビニATM手数料無料

※三井住友銀行ATM、イーネットATM、ローソン銀行ATM、セブン銀行ATM、ゆうちょATMで手数料無料

✓ 三井住友銀行の口座があれば即日融資可能

三井住友銀行カードローンは、メガバンクならではの低金利(年1.5%〜14.5%)と信頼性が魅力です。限度額は最大800万円で、高額借入にも対応しています。

三井住友銀行の口座があれば最短即日融資可能

急ぎの借り換えにも対応できます。カードレス対応で郵送物なしにできるため、家族に知られずに借り換えたい人に適しています。

全国の銀行・コンビニATM手数料が無料なので、借入・返済の利便性も高いです。在籍確認は電話で行われますが、三井住友銀行名義なのでカードローンとバレにくい配慮があります。三井住友銀行アプリから簡単に申込できます。

PR:三井住友銀行

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ銀行カードローンの基本情報 | |

| 商品名 | 三菱UFJ銀行のカードローン「バンクイック」 |

| 実質年率 | 年1.4%〜14.6% ※利用限度額に応じた利率。金融情勢等により随時変動します。 |

| 限度額 | 10万円〜800万円(10万円単位) ※利用限度額は申込時の審査結果により決定。 |

| 遅延損害金(年率) | 遅延損害金年率(保証会社の保証料を含む年率)により1年を365日とし、日割で計算 ※出典:バンクイック ローン規定 |

| 返済方式 | 毎回返済日時点の借入残高に応じた最少返済額を設定 ※返済額は借入残高と借入利率に応じて変動。詳細は公式「商品詳細」ページを参照。 |

| 返済期間・返済回数 | 利用期間:1年(原則として審査のうえ自動更新) |

| 各回の返済期日 | ①毎月指定日返済(希望の指定日を選択) ②35日ごとの返済(初回は借入翌日から35日目、2回目以降は直近返済日翌日から35日目) ※自動支払いによるご返済の場合は①毎月指定日返済のみ。 ※返済期日が土・日・祝日等の場合は、翌平日窓口営業日となります。 |

| 担保・連帯保証人 | 不要 ※保証会社(アコム㈱)の保証をご利用いただきますので、保証人は必要ありません。 |

| 融資スピード | 最短翌営業日(審査回答は最短当日) ※お申込みの曜日・時間帯等によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満の国内に居住する個人 ※原則安定した収入があるお客さま。保証会社(アコム㈱)の保証を受けられるお客さま。 ※外国人のお客さまは永住許可を受けている方が対象。 |

| 在籍確認 | - |

| 郵送物 | 選択可(カードレスも選択可能) |

| 無利息期間 | なし |

| 借入方法 | 振込(本人名義の普通預金口座へ)、ATM(当行ATM・セブン銀行ATM・ローソン銀行ATM・イーネットATM) ※ATM利用手数料無料。カードレスの場合はATM利用不可。 |

| 商号 | 株式会社三菱UFJ銀行 保証会社:アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

三菱UFJ銀行カードローン「バンクイック」は、メガバンクの安心感と利便性を兼ね備えたカードローンです。金利は年1.4%〜14.6%、限度額は最大800万円で、幅広い借入ニーズに対応しています。

三菱UFJ銀行の口座がなくても申込できる

カードレス選択で郵送物なしにできるため、手軽に借り換えできます。コンビニATM手数料が無料なので、全国どこでも返済コストを抑えられます。

最短当日審査回答で、スムーズに借り換えできます。在籍確認は電話で行われますが、三菱UFJ銀行名義なのでカードローンとバレにくい配慮があります。メガバンクならではの信頼性を重視する人におすすめです。

PR:三菱UFJ(バンクイック)

出典: 楽天銀行スーパーローン公式サイト

| 楽天銀行スーパーローンの基本情報 | |

| 商品名 | 楽天銀行スーパーローン |

| 実質年率 | 年1.9%〜14.5% ※ご利用限度額に応じて当行所定のお借入利率の範囲内で設定されます。 ※お借入利率は変動金利です。金融情勢等の変化により見直しされる場合があります。 |

| 限度額 | 10万円〜800万円(10万円単位) ※専業主婦の方は50万円まで。 |

| 遅延損害金(年率) | 年19.9% ※残元金債務全額に対し、1年を365日とする日割計算。約定返済日の翌日から計算されます。 |

| 返済方式 | 残高スライドリボルビング返済方式 ※ご融資残高に応じて返済額が確定します。 |

| 返済期間・返済回数 | 契約期間:1年毎の自動更新 |

| 各回の返済期日 | 1日・12日・20日・27日から選択 ※27日は楽天銀行口座を引落口座にご指定の場合のみ選択可。 ※当日が金融機関休業日(土・日・祝・年末年始)の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:楽天カード株式会社または三井住友カード株式会社が保証(当行が認めた場合は不要)。保証料不要(お借入利息に含む)。 |

| 融資スピード | 最短翌営業日 ※お申込みの曜日・時間帯等によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上62歳以下で毎月安定した定期収入のある方、または専業主婦の方 ※パート・アルバイト・専業主婦の方は60歳以下。 ※日本国内に居住している方(外国籍の方は永住権または特別永住権をお持ちの方)。 |

| 在籍確認 | 電話確認あり(非通知・個人名) ※ご勤務先(出向先等)へお電話での在籍確認が実施されます。 |

| 郵送物 | カード郵送あり(振込融資可) ※楽天銀行スーパーローンカードが発行・郵送されます。 |

| 無利息期間 | なし |

| 借入方法 | 振込(指定口座へ)、提携CD・ATM ※ATM利用手数料:1万円以下110円(税込)、1万円超220円(税込)。一部ATMは無料。 |

| 商号 | 楽天銀行株式会社 保証会社:楽天カード株式会社/三井住友カード株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 楽天銀行スーパーローンの特徴

✓ 低金利(年1.9%-14.5%)

✓ 楽天会員ランクに応じた審査優遇あり

✓ 提携ATM手数料0円(※借入時は一部有料)

✓ カード到着前でも振込融資可能

✓ 毎月2,000円からの返済でOK

楽天銀行スーパーローンは、低金利(年1.9%〜14.5%)と楽天会員向けの優遇制度が魅力です。限度額は最大800万円で、高額借入にも対応しています。

楽天会員ランクに応じて審査優遇あり

楽天経済圏を活用している人には特におすすめです。提携ATM手数料が0円なので、全国のコンビニATMで返済コストを抑えられます。

カード到着前でも振込融資を受けられるため、急ぎの借り換えにも対応できます。毎月2,000円からの返済でOKなので、無理のない返済計画を立てられます。在籍確認は非通知・個人名で行われるため、職場にバレにくい配慮があります。最短当日〜2営業日で審査結果がわかります。

PR:楽天銀行

出典: auじぶん銀行公式サイト

| auじぶん銀行カードローンの基本情報 | |

| 商品名 | じぶんローン |

| 実質年率 | 年1.38%〜17.5% ※ご利用限度額により適用金利が異なります。 ※au IDをお持ちの方はカードローンau限定割で最大年0.5%金利優遇。 |

| 限度額 | 10万円〜800万円(10万円単位) ※カードローンau限定割 借り換えコースは100万円以上800万円以内。 |

| 遅延損害金(年率) | 年18% ※保証会社の保証料を含む年率。借入金額に対し年365日の日割計算。 ※出典:商品詳細ページ |

| 返済方式 | 借入金額および適用金利に応じた約定返済額による方式 ※詳細は「じぶんローン」ローン規約をご確認ください。 |

| 返済期間・返済回数 | 返済期限の定めなし(カード有効期限到来時に原則自動更新) |

| 各回の返済期日 | 以下の2つの返済サイクルから選択: ①期日指定返済:お客さまが希望する日にちを毎月の返済日として指定 ②35日ごと返済:前回返済日の翌日から35日目が返済期日(ATMのみ) ※期日指定返済で返済期日が土日祝の場合は翌営業日。 ※35日ごと返済で35日目が土日祝の場合も翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:アコム株式会社の保証をご利用。保証料はお客さまの利息の中から当社が保証会社へ支払い(別途お支払い不要)。 |

| 融資スピード | 最短1時間(審査) ※お申込みの状況・審査によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上70歳未満で安定継続した収入のある方 ※自営、パート、アルバイトを含む。 ※外国籍の方は永住許可を受けている場合に対象。 ※保証会社アコム㈱の保証を受けられる方。 |

| 在籍確認 | 電話確認あり(個人名可) |

| 郵送物 | 明細郵送なし ✓ ※ローンカードは郵送あり。 |

| 無利息期間 | なし |

| 借入方法 | 提携ATM(三菱UFJ銀行・セブン銀行・イオン銀行・ローソン銀行・イーネットATM・ゆうちょ銀行)、振込サービス(本人名義口座へ手数料無料) ※ATMの借入れ・返済手数料は無料。 ※auじぶん銀行のキャッシュカードではお借入れできません。ローンカードが必要。 |

| 商号 | auじぶん銀行株式会社 保証会社:アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 auじぶん銀行の特徴

✓ 業界最低水準の金利(年1.48-17.5%)

✓ 最大800万円まで借入可能

✓ 即日融資に対応

✓ 来店不要・Web完結で申込可能

✓ au PAYへの即時チャージ対応

au ID保有者に最大年0.5%の金利優遇

auじぶん銀行カードローンは、金利は年1.48%〜17.5%で、au ID保有者なら年1.38%〜17.4%、さらにauじぶん銀行で住宅ローンを利用していれば年1.18%〜17.0%まで下がります。対象年齢は満20歳以上70歳未満です。

最短1時間で審査結果がわかるスピード審査

急ぎの借り換えにも対応できます。限度額は最大800万円で、高額借入にも対応しています。

全国のコンビニATMで365日利用でき、借入・返済の利便性も高いです。月1,000円からの返済でOKなので、家計に無理なく返済を続けられます。利用明細の郵送なしで、家族に知られずに借り換えたい人に適しています。在籍確認は個人名での電話も可能です。

PR:auじぶん銀行

出典: オリックス銀行公式サイト

| オリックス銀行カードローンの基本情報 | |

| 商品名 | オリックス銀行カードローン |

| 実質年率 | 年1.7%〜14.8% ※ご利用限度額に応じた利率。変動金利で、金融情勢等の変化により見直す場合あり。 |

| 限度額 | 最高800万円(10万円単位) ※借入金額は1,000円以上1,000円単位。審査の結果、10万円単位で利用限度額を決定。 |

| 遅延損害金(年率) | 借入利率+2.1%(年率) ※付利単位1円、1年365日の日割計算。 ※借入利率に応じて変動(例:借入利率14.8%の場合、遅延損害金は年16.9%)。 |

| 返済方式 | 残高スライドリボルビング方式 ※返済パターンA(返済額多め)・B(原則適用・返済額少なめ)の2パターンあり。 |

| 返済期間・返済回数 | 契約期間:1年(原則として審査のうえ自動更新) |

| 各回の返済期日 | 毎月10日または月末日から選択 ※返済日が土日祝の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:株式会社ドコモ・ファイナンスまたは新生フィナンシャル株式会社の保証をご利用(保証料不要)。 |

| 融資スピード | 最短1週間程度 ※土日祝が間に入る場合や申込・審査状況によりさらにお時間がかかる場合あり。 |

| 貸付対象者(申込条件) | 満20歳以上69歳未満で原則毎月安定した収入のある方 ※日本国内に在住(外国籍の方は永住者または特別永住者)。 ※保証会社の保証を受けられる方。 ※専業主婦(主夫)の方は不可。 |

| 在籍確認 | 電話確認あり ※審査過程で勤務先への在籍確認を実施。 |

| 郵送物 | ローンカード郵送あり(お申込みからご利用までWEB完結) ※利用明細はお客さま専用画面(メンバーズナビ)でWEB確認。 |

| 無利息期間 | 契約日の翌日から30日間 ※初めてオリックス銀行カードローンを契約するお客さまが対象。 ※無利息期間の開始は借入日の翌日からではなく、契約日の翌日から。 |

| 借入方法 | 振込融資(お客さま指定口座へ)、提携ATM(手数料0円) ※提携ATM:三菱UFJ銀行・三井住友銀行・セブン銀行・イオン銀行・ローソン銀行・イーネットATM・西日本シティ銀行。 |

| 商号 | オリックス銀行株式会社 保証会社:株式会社ドコモ・ファイナンス/新生フィナンシャル株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 オリックス銀行の特徴

✓ 低金利(年1.7-14.8%)で利息負担を軽減

✓ 最大800万円まで借入可能

✓ 審査期間:数日

✓ 来店不要・Web完結で申込可能

契約日翌日から30日間利息0円の特典がある

オリックス銀行カードローンは、銀行系カードローンとしては珍しい無利息サービスがあります。金利は年1.7%〜14.8%で、下限金利1.7%は業界最低水準です。限度額は最大800万円で、高額借入にも対応しています。

ガン保障特約付きプランを選択でき(保険料0円)、万が一の際に借入残高が0円になる安心感があります。提携ATM100,000台以上で手数料0円なので、全国どこでも返済コストを抑えられます。

WEBで申込から借入まで完結し、来店不要で手続きできます。在籍確認は電話で行われますが、オリックス銀行名義なのでカードローンとバレにくい配慮があります。審査は約1週間程度かかるため、余裕を持って申込みましょう。

PR:オリックス銀行

出典: PayPay銀行公式サイト

| PayPay銀行の基本情報 | |

| 実質年率 | 1.59-18.0% |

| 限度額 | 1〜1000万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上70歳未満 |

| 在籍確認 | 電話確認あり |

| 郵送物 | - |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM,アプリ |

📌 PayPay銀行の特徴

✓ 初回30日間無利息(銀行系では珍しい)

✓ 限度額1,000万円は業界トップクラス

✓ 下限金利1.59%は業界最低水準

✓ PayPayアプリから簡単申込

✓ 最短60分で仮審査完了

初回30日間無利息で限度額1,000万円

PayPay銀行カードローンは、高額借入が魅力です。金利は年1.59%〜18.0%で、下限金利1.59%は業界最低水準です。

PayPayアプリから簡単に申込でき、最短60分で仮審査結果がわかるスピード審査が魅力です。PayPay経済圏を活用している人には特に便利です。

全国のコンビニATMで利用でき、借入・返済の利便性も高いです。在籍確認は電話で行われますが、PayPay銀行名義なのでカードローンとバレにくい配慮があります。最短即日審査回答で、スムーズに借り換えできます。

PR:PayPay銀行

借り換えで実際にどれくらい利息が減る?

借り換えによる利息削減効果を具体的に理解するため、50万円・100万円・200万円の3パターンでシミュレーションします。現在の金利18.0%から、借り換え後の金利14.0%に下げた場合の効果を比較します。

実際の数値で確認することで、借り換えのメリットを実感できます。自分の借入額に近いパターンを参考に、借り換えを検討しましょう。

50万円を年18.0%で借りている場合、36ヶ月(3年)で返済すると月々の返済額は18,077円、総返済額は650,772円、総利息額は150,772円となります。

総利息額は35,568円削減、月々988円軽減

これを年14.0%のローンに借り換えた場合、同じ36ヶ月で返済すると月々の返済額は17,089円、総返済額は615,204円、総利息額は115,204円となります。

50万円程度の借入でも、金利差4.0%で3年間返済すると約3.6万円の利息削減効果があります。月々の返済額も約1,000円減るため、家計の負担も軽くなります。少額の借入でも借り換えのメリットは十分にあると言えます。

100万円を年18.0%で借りている場合、48ヶ月(4年)で返済すると月々の返済額は29,375円、総返済額は1,410,000円、総利息額は410,000円となります。

総利息額は98,304円削減、月々2,048円軽減

これを年14.0%のローンに借り換えた場合、同じ48ヶ月で返済すると月々の返済額は27,327円、総返済額は1,311,696円、総利息額は311,696円となります。

100万円の借入では、金利差4.0%で4年間返済すると約10万円の利息削減効果があります。月々の返済額も約2,000円減るため、家計の負担が大幅に軽くなります。100万円以上の借入では借り換えの効果が特に大きいと言えます。

200万円を年18.0%で借りている場合、60ヶ月(5年)で返済すると月々の返済額は50,746円、総返済額は3,044,760円、総利息額は1,044,760円となります。

総利息額は253,200円削減、月々4,220円軽減

これを年14.0%のローンに借り換えた場合、同じ60ヶ月で返済すると月々の返済額は46,526円、総返済額は2,791,560円、総利息額は791,560円となります。

200万円の借入では、金利差4.0%で5年間返済すると約25万円の利息削減効果があります。月々の返済額も約4,000円減るため、家計の負担が大幅に軽くなります。高額借入ほど借り換えの効果が大きく、早めの借り換えが重要です。

借り換えローンのメリット3つ

借り換えローンには、金利削減だけでなく、返済管理の簡素化や返済額の調整など、複数のメリットがあります。ここでは、借り換えローンの主な3つのメリットを詳しく解説します。

これらのメリットを理解することで、借り換えが自分にとって有効な選択肢かどうか判断できます。

高金利ローンを低金利ローンに借り換えて利息負担を軽減

借り換えローンの最大のメリットは、この点です。消費者金融の上限金利18.0%から銀行カードローンの14.0%に借り換えれば、金利差4.0%で大きな削減効果があります。

前述のシミュレーションで示したように、100万円の借入なら約10万円、200万円なら約25万円の利息を削減できます。借入額が大きいほど、また返済期間が長いほど、削減効果は大きくなります。

利息制限法により、100万円以上の借入は上限金利15.0%と定められているため、100万円以上借りている人は特に借り換えのメリットが大きいです。金利が下がることで、元金の返済スピードも早くなり、完済までの期間も短縮できます。

複数社から借入している場合、返済日がバラバラで管理が煩雑になりがちです。

借り換えで返済日が月1回に統一される

返済管理が大幅に楽になります。

返済日を忘れて遅延損害金が発生するリスクも減り、精神的な負担も軽減されます。複数社への返済で毎月何度も銀行やATMに行く手間も省け、時間の節約にもなります。

また、複数社からの督促状や利用明細が届くストレスからも解放されます。返済先が1社になることで、残高や返済状況も把握しやすくなり、計画的な返済がしやすくなります。

返済期間を調整して月々の返済額を減らせる

借り換えローンでは、この調整が可能です。家計が苦しい場合は返済期間を延ばして月々の負担を軽減し、余裕がある場合は返済期間を短くして早期完済を目指せます。

例えば、月々3万円の返済が厳しい場合、返済期間を延ばすことで月々2万円に減らせます。

返済期間を延ばすと総返済額は増えます

バランスを考えて調整することが重要です。

多くの銀行カードローンは毎月2,000円〜の返済でOKなので、最低返済額を抑えつつ、余裕があるときに繰り上げ返済することで、柔軟な返済計画を立てられます。

借り換えで気をつけたい4つのデメリット

借り換えローンにはメリットがある一方で、注意すべきデメリットも存在します。借り換えを検討する際は、これらのデメリットを理解した上で、慎重に判断することが重要です。

ここでは、借り換えローンの主な4つのデメリットを詳しく解説します。

借り換えローンの審査に通らない可能性があります

借り換えローンは新規のカードローン契約となるためです。特に、既に複数社から借入している場合や、過去に返済遅延がある場合は審査が厳しくなります。

銀行カードローンは消費者金融より審査基準が厳しい傾向にあり、年収や勤続年数、他社借入件数などが重視されます。審査に落ちると信用情報に申込記録が残り、6ヶ月間は他社審査にも影響する可能性があります。

審査に通らなかった場合は、現状のまま返済を続けるか、債務整理などの代替手段を検討する必要があります。

複数社への同時申込は信用情報に影響します

1社ずつ申込むことが重要です。

返済期間を延ばすと総返済額が増えるケースがあります

借り換えで月々の返済額を減らすために返済期間を延ばすと、金利が下がっても総返済額が増える可能性があります。これは借り換えの最も注意すべきデメリットです。

例えば、100万円を年18.0%で36ヶ月返済(総返済額約123万円)している場合、年14.0%に借り換えても60ヶ月返済にすると総返済額は約140万円に増えます。金利が下がっても返済期間が延びることで、利息の総額が増えるためです。

借り換えの際は、月々の返済額だけでなく、総返済額を必ずシミュレーションして比較することが重要です。返済期間を延ばす場合は、余裕があるときに繰り上げ返済することで、総返済額を抑えられます。

追加借入で多重債務化するリスクがあります

借り換えで既存のローンを完済すると、元の借入先の限度額が復活し、再び借入できる状態になります。これにより、「また借りられる」という誘惑に負けて追加借入してしまい、結果的に借入総額が増えて多重債務化するリスクがあります。

借り換え後は、元の借入先のカードを解約するか、限度額を0円に設定することで、追加借入を防ぐ仕組みを作ることが重要です。おまとめローン(返済専用)を選択することも、追加借入を防ぐ有効な手段です。

借り換えは完済するための手段です

借り換え後は追加借入を控え、計画的に返済することが成功の鍵です。

希望する金利が適用されないケースがあります

借り換えローンの審査では、現在の金利とあまり変わらない金利が提示される可能性があります。特に、借入額が少ない場合や、信用情報に問題がある場合は、低金利が適用されにくい傾向にあります。

カードローンの金利は限度額によって決まることが多く、限度額が低いと上限金利が適用されます。例えば、50万円の借入では上限金利14.0%が適用されるため、現在の金利が15.0%なら効果は限定的です。

借り換え前に、各社の金利表を確認し、自分の借入額でどの程度の金利が適用されるか事前に把握することが重要です。金利差が2.0%未満の場合は、借り換えのメリットが小さい可能性があります。

借り換え審査に通るための5つのコツ

借り換えローンの審査に通るためには、事前の準備と対策が重要です。ここでは、審査通過率を高めるための5つのコツを詳しく解説します。

これらのコツを実践することで、審査に通る可能性を高め、スムーズに借り換えを進められます。

申込前に自分の信用情報を確認することが重要

借り換え審査では信用情報が重視されるためです。信用情報機関(CIC・JICC・KSC)に開示請求することで、自分の信用情報を確認できます。

過去の返済遅延や債務整理の記録があると審査に不利になります。特に、61日以上の延滞は「異動」情報として登録され、審査通過は極めて困難です。

信用情報に問題がある場合は、まず現在の返済を優先し、遅延を解消してから借り換えを検討しましょう。信用情報の開示はインターネットで500円〜1,000円程度で請求でき、自分の状況を正確に把握できます。

借り換え審査では、他社借入件数が多いと「多重債務者」と見なされ、審査に不利になります。

借入件数は3社以内に減らしてから申込む

これが審査通過のコツです。

例えば、5社から借入している場合は、少額の借入先を優先的に完済して件数を減らしましょう。件数が減ることで、返済能力があると判断されやすくなります。

借入総額よりも借入件数が重視される傾向にあるため、100万円を1社から借りている人より、50万円を5社から借りている人の方が審査に不利です。件数を減らすことで、審査通過率が大幅に向上します。

安定した収入があることを証明できる書類を準備

借り換え審査では、これが重要です。50万円を超える借入や、他社借入と合算して100万円を超える場合は、収入証明書の提出が必須となります。

収入証明書として認められるのは、源泉徴収票・給与明細書(直近2〜3ヶ月分)・確定申告書・所得証明書などです。正社員だけでなく、派遣社員やパート・アルバイトでも安定収入があれば審査対象となります。

自営業者の場合は、確定申告書(直近2〜3年分)や事業計画書を準備することで、収入の安定性を示すことができます。収入証明書を事前に準備しておくことで、審査がスムーズに進みます。

複数社に同時申込すると審査に不利になります

借り換えローンを複数社に同時申込すると、信用情報に複数の申込記録が残るためです。申込情報は6ヶ月間保有されるため、短期間に複数社へ申込むと審査に影響します。

審査に不安がある場合でも、まず1社に申込み、結果を待ってから次の申込を検討しましょう。同時に複数社に申込むと、「お金に困っている」「返済能力に問題がある」と判断され、すべての審査に落ちる可能性があります。

どうしても複数社を比較したい場合は、各社の公式サイトにある「お借入診断」や「簡易審査」を利用することで、信用情報に記録を残さずに審査の目安を確認できます。

返済遅延がある状態で申込むと審査に通りません

現在返済遅延がある状態で借り換えに申込むと、審査に通る可能性は極めて低いです。返済遅延は信用情報に記録され、「返済能力に問題がある」と判断されるためです。

借り換えを検討する前に、まず現在の返済遅延を解消することが最優先です。遅延を解消してから数ヶ月経過すると、審査に通りやすくなります。

どうしても返済が困難な場合は、借り換えではなく、債務整理や公的支援制度の利用を検討することも選択肢です。無理に借り換えようとすると、さらに状況が悪化する可能性があります。

借り換えローンの手続きは、申込から完済まで5つのステップで進みます。ここでは、初めて借り換えをする人にもわかりやすく、各ステップの流れを詳しく解説します。

手続きの流れを理解することで、スムーズに借り換えを進められます。

まず、借り換え先のカードローンに申込みます。多くの銀行カードローンはWEB完結で申込でき、24時間いつでも手続き可能です。

申込時には、本人確認書類(運転免許証・マイナンバーカードなど)と、借入額によっては収入証明書が必要です。

申込フォームには、氏名・住所・勤務先・年収・他社借入状況などを正確に入力します。

虚偽の申告は審査落ちの原因となります

正直に記入することが重要です。

申込後、カードローン会社が審査を行います。審査では、信用情報・年収・勤務先・他社借入状況などが確認されます。

銀行カードローンは警察庁データベースへの照会が義務付けられているため、最短でも翌営業日以降の回答となります。

在籍確認の電話が勤務先にかかる場合がありますが、多くの場合は個人名または銀行名での連絡となり、カードローンとバレにくい配慮があります。審査結果はメールまたは電話で通知されます。

審査に通過したら、契約手続きを行います。WEB完結の場合は、オンラインで契約書に同意し、必要書類をアップロードすることで契約完了です。

カードレス契約を選択すれば、郵送物なしで手続きできます。

契約後、振込融資またはカード発行により、借入が可能になります。カード発行の場合は、自宅に簡易書留で届くまで数日かかります。

新しいローンから融資を受けたら、その資金で既存の高金利ローンをすべて完済します。複数社から借入している場合は、すべての借入先に完済手続きを行います。

完済方法は、振込・ATM・店頭窓口などがあります。

完済証明書を受け取り、解約手続きを行う

これにより、追加借入を防げます。完済証明書は、万が一のトラブルに備えて保管しておきましょう。

既存ローンを完済したら、新しいローンの返済を開始します。返済日・返済額・返済方法を確認し、計画的に返済しましょう。

自動引落を設定することで、返済忘れを防げます。

繰り上げ返済を活用して総返済額を削減

余裕があるときは繰り上げ返済を活用することで、総返済額を減らせます。多くの銀行カードローンは繰り上げ返済手数料が無料なので、積極的に活用しましょう。

借り換え失敗を避けるための3つのポイント

借り換えローンは、正しく活用すれば大きなメリットがありますが、失敗すると逆に状況が悪化する可能性もあります。ここでは、借り換え失敗を避けるための3つのポイントを解説します。

これらのポイントを押さえることで、借り換えを成功させ、確実に完済を目指せます。

借り換えを検討する際、金利だけでなく、総返済額を必ず比較することが重要です。

返済期間を延ばすと総返済額が増えるケースがあります

金利が下がっても、返済期間を延ばすと総返済額が増えるケースがあるためです。

例えば、現在100万円を年18.0%で36ヶ月返済(総返済額約123万円)している場合、年14.0%に借り換えても60ヶ月返済にすると総返済額は約140万円に増えます。金利が4.0%下がっても、返済期間が24ヶ月延びることで、利息の総額が増えるためです。

借り換え前に、各社の返済シミュレーターを使って、総返済額を比較しましょう。

総返済額が減る条件で借り換えることが成功の鍵

借り換え後の返済計画を事前にシミュレーションすることで、無理のない返済額を設定し、完済までの道筋を明確にできます。

月々の返済額・返済期間・総返済額を具体的に計算し、家計に無理がないか確認しましょう。

返済シミュレーションでは、ボーナス時の繰り上げ返済も考慮することで、より現実的な計画を立てられます。返済計画を紙やエクセルに書き出すことで、完済までのイメージが明確になり、モチベーションも維持しやすくなります。

収入や支出の変化に応じて定期的に見直すことも重要です

計画通りに返済できない場合は、早めに借入先に相談することで、返済条件の変更などの対応を受けられる可能性があります。

追加借入は多重債務化のリスクがあります

借り換え後に追加借入してしまうと、借入総額が増えて多重債務化するリスクがあります。追加借入を防ぐ仕組みを作ることが、借り換え成功の鍵です。

具体的には、既存の借入先のカードを解約する、限度額を0円に設定する、おまとめローン(返済専用)を選択するなどの方法があります。カードを解約することで、「また借りられる」という誘惑を断ち切れます。

また、家計簿をつけて支出を管理することで、借入が必要な状況を未然に防げます。緊急時の備えとして、借入ではなく貯蓄を増やす習慣をつけることも重要です。

審査に落ちたときの3つの選択肢

借り換えローンの審査に落ちた場合でも、諦める必要はありません。ここでは、審査に落ちたときの3つの選択肢を解説します。

自分の状況に合った選択肢を検討することで、返済の道筋を見つけられます。

借り換え審査に落ちて、現状のまま返済を続けるのが困難な場合は、債務整理を検討することも選択肢です。債務整理には、任意整理・個人再生・自己破産の3つの方法があります。

任意整理は、弁護士や司法書士を通じて債権者と交渉し、利息のカットや返済期間の延長を行う方法です。裁判所を通さないため、比較的手続きが簡単で、費用も抑えられます。

個人再生は、裁判所を通じて借金を大幅に減額(5分の1程度)し、3〜5年で返済する方法です。住宅ローンがある場合でも、マイホームを手放さずに債務整理できる可能性があります。

自己破産は、裁判所を通じて借金をゼロにする方法ですが、一定の財産を手放す必要があります。

債務整理は信用情報に記録されます

返済が困難な場合は、早めに専門家に相談することが重要です。

返済が困難な場合は、公的支援制度を利用することも選択肢です。

生活福祉資金貸付制度は、低所得者・高齢者・障害者世帯を対象に、低金利または無利子で生活資金を貸付ける制度です。

社会福祉協議会が窓口となっており、生活費・住宅費・教育費などの資金を借りられます。返済期間も長く設定でき、民間のカードローンより負担が軽い条件で利用できます。

また、生活保護や住居確保給付金などの制度もあり、生活が困窮している場合は、市区町村の福祉課や社会福祉協議会に相談することで、適切な支援を受けられます。公的支援制度は、返済能力を回復するための一時的な支援として活用できます。

借り換え審査に落ちた場合でも、家計を見直して現状のまま返済を続けることも選択肢です。支出を削減し、収入を増やすことで、返済能力を高められます。

まず、家計簿をつけて支出を見える化し、無駄な支出を削減しましょう。通信費・保険料・サブスクリプションサービスなど、固定費を見直すことで、月々数千円〜数万円の節約が可能です。

また、副業やアルバイトで収入を増やすことも有効です。返済額を増やすことで、完済までの期間を短縮でき、総利息額も減らせます。

繰り上げ返済を積極的に活用して利息負担を軽減

在籍確認はある?職場にバレない方法

借り換えローンの審査では、在籍確認が行われるケースが多く、職場にバレることを心配する人も多いです。ここでは、在籍確認の実態と、職場にバレない方法を解説します。

在籍確認の仕組みを理解することで、不安を解消し、安心して申込めます。

在籍確認とは、申込者が申告した勤務先に本当に在籍しているかを確認する手続きです。多くの銀行カードローンでは、電話による在籍確認が行われます。

電話は、銀行名または個人名でかかってくることが多く、「カードローンの件で」とは言わないため、カードローンとバレる可能性は低いです。電話に本人が出なくても、「〇〇は席を外しております」など、在籍が確認できれば完了します。

在籍確認の日時指定や個人名での連絡を希望できます

在籍確認の電話が不安な場合は、申込時に「在籍確認の日時を指定したい」「個人名での連絡を希望」などの要望を伝えることで、柔軟に対応してもらえる場合があります。事前に相談することで、不安を軽減できます。

一部のカードローン会社では、電話による在籍確認なしで、書類提出による確認に対応しています。

例えば、給与明細書や雇用契約書を提出することで、在籍確認の電話を省略できる場合があります。

消費者金融のプロミス・アイフル・SMBCモビット(WEB完結)などは、条件を満たせば電話なしで対応可能です。銀行カードローンでも、一部の会社は書類確認で対応してくれる場合があるため、申込時に相談してみましょう。

電話なし対応明記のカードローンを選ぶ

在籍確認の電話をどうしても避けたい場合は、電話なし対応が明記されているカードローンを選ぶことで、職場にバレるリスクを最小限に抑えられます。

総量規制とは、貸金業者からの借入残高が年収の3分の1を超える場合、新規貸付が原則禁止される規制です。消費者金融のカードローンは総量規制の対象ですが、銀行カードローンは対象外です。

消費者金融で借り換える場合、年収の3分の1を超える借入がある人は審査に通りにくくなります。ただし、おまとめローンは「顧客に一方的に有利な借換え」として例外貸付けに該当し、総量規制の対象外となります。

銀行カードローンは総量規制対象外のため、年収の3分の1を超える借入でも審査対象となります。ただし、銀行独自の自主規制により、年収の2分の1程度が上限とされるケースが多いです。

借り換えローンに申込むと、信用情報機関に申込情報が記録され、6ヶ月間保有されます。審査に通過して契約すると、契約情報が登録され、完済後5年間保有されます。

既存のローンを完済すると、完済情報が登録されますが、契約情報自体は5年間残ります。返済遅延があった場合は、延滞情報が記録され、61日以上の延滞は「異動」情報として登録されます。

借り換え自体は信用情報に悪影響を与えませんが、複数社への同時申込は信用情報に影響する可能性があります。計画的に申込むことで、信用情報への影響を最小限に抑えられます。

派遣社員でも、安定した収入があれば借り換えローンの審査対象となります。正社員と比べて審査が厳しくなる傾向はありますが、勤続年数が長く、収入が安定していれば審査に通る可能性は十分にあります。

審査では、勤続年数(1年以上が目安)・年収・他社借入状況などが重視されます。派遣社員の場合は、派遣元の会社名と派遣先の会社名を正確に申告することが重要です。

収入証明書(給与明細書・源泉徴収票)を準備しておくことで、収入の安定性を示せます。派遣社員でも審査に通りやすいカードローンを選ぶことで、借り換えの成功率を高められます。

複数社から借りている場合でも、借り換えローンで1社にまとめることが可能です。むしろ、複数社からの借入を1社にまとめることが、借り換えローンの主な目的の1つです。

借入件数が多い(4社以上)と審査に不利

ただし、借入件数が多いと、「多重債務者」と見なされて審査に不利になります。借り換え前に、少額の借入先を優先的に完済して件数を減らすことで、審査通過率を高められます。

借り換えで1社にまとめることで、返済日が月1回に統一され、返済管理が楽になります。金利も下がるため、利息負担も軽減されます。複数社から借りている人こそ、借り換えのメリットが大きいと言えます。

借り換えローンに関するよくある質問をまとめました。疑問を解消して、安心して借り換えを進めましょう。

借り換えローンは、高金利のローンを低金利のローンに借り換えることで、利息負担を軽減し、返済管理を楽にする有効な手段です。上限金利12.5%〜14.6%の低金利な借り換えローン12社を紹介しました。

100万円を年18%から年14%に借り換えると総利息が約10万円削減

返済期間を延ばすと総返済額が増えるリスクがあります

ただし、金利だけでなく総返済額を比較することが重要です。

借り換え審査に通るためには、信用情報を事前に確認し、借入件数を3社以内に減らし、複数社への同時申込は信用情報に影響する可能性があるため避けることが大切です。審査に落ちた場合でも、債務整理や公的支援制度など、代替手段があります。

追加借入を防ぐ仕組みを作り、計画的に返済することが成功の鍵です

家計を見直し、繰り上げ返済を活用することで、早期完済を目指しましょう。

なお、ご利用は計画的に。返済能力を超えた借入にご注意ください。返済にお困りの方は、消費生活センターや法テラスにご相談ください。詳しくは各カードローン会社にご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!