カードローン時効は5年?援用の方法と失敗パターンを解説【2026年】

無職の状態で生活資金に困り、お金を借りる方法を探している方は少なくありません。

結論から言うと、無職の方でも公的融資制度や担保を活用した方法で合法的にお金を借りることは可能です。

消費者金融のカードローンは総量規制により原則として利用できません

本記事では、無職の方が安全に利用できる8つの借入方法と、絶対に避けるべき違法業者の見分け方を詳しく解説します。

公的制度の申請手順から、状況別の最適な選択肢まで、実践的な情報をお届けします。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

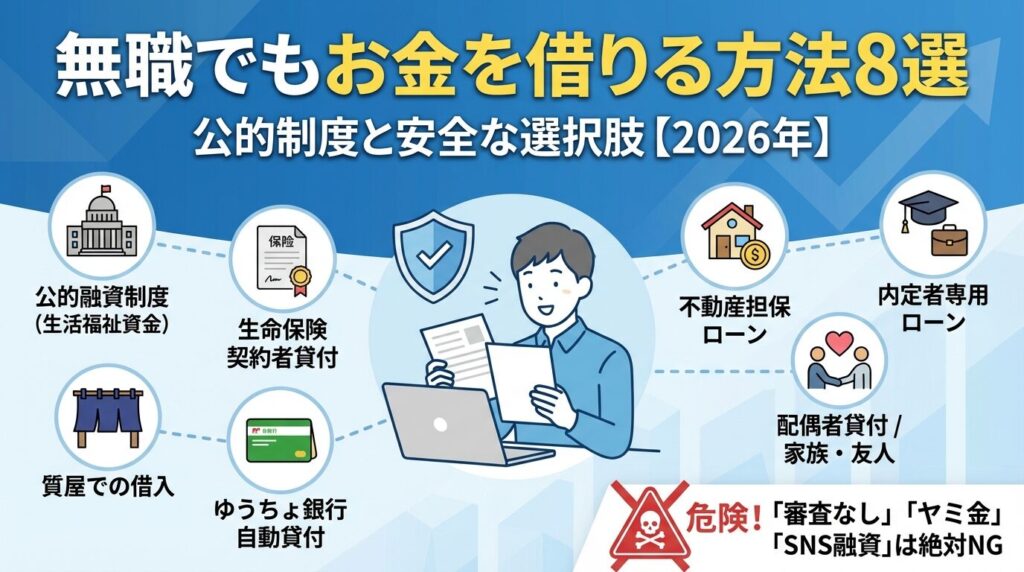

無職でもお金を借りる方法はある?

無職の状態でも、合法的にお金を借りる方法は複数存在します。ここでは、安全性が確認されている8つの選択肢をご紹介します。

最も推奨されるのは公的融資制度です

国や自治体が運営しているため、低金利または無利子で借りられ、返済条件も柔軟に設定されています。民間の金融機関とは異なり、生活再建を目的としているため、無職の方でも申請できる制度が整っています。

生活福祉資金貸付制度は、厚生労働省が所管し、各都道府県の社会福祉協議会が実施する公的な融資制度です。低所得世帯・障害者世帯・高齢者世帯を対象に、生活資金や一時的な資金を無利子または低金利で貸し付けます。

連帯保証人を立てれば無利子、立てない場合でも年1.5%

この制度の最大の特徴は、極めて低い金利で借りられる点です。緊急小口資金なら最短5日程度で融資を受けられるため、急な生活費不足にも対応できます。申請は市区町村の社会福祉協議会で行い、相談員が丁寧に手続きをサポートしてくれます。

契約者貸付制度は、加入している生命保険の解約返戻金を担保にお金を借りる方法です。保険会社によって異なりますが、解約返戻金の70~90%程度まで借入できます。

審査が不要で信用情報に影響しない

金利は年2~6%程度と銀行カードローンより低く、返済期限も設定されていないため、自分のペースで返済できます。

返済しないまま放置すると保険契約が失効する可能性があります

保険証券に記載されている保険会社のコールセンターに連絡すれば、手続き方法を案内してもらえます。

質屋は、品物を担保に預けてお金を借りる方法です。質屋営業法に基づいて運営されており、貸金業法の総量規制は適用されないため、無職でも利用できます。

ブランド品・貴金属・時計・家電製品などを持ち込むと、その品物の価値に応じて査定額の70~80%程度を借りられます。金利は年109.5%が上限ですが、実際には月1.5~8%程度(年18~96%相当)で設定されることが多いです。

返済できなくても品物を手放すだけで済みます

期限内に返済すれば品物は返却され、返済できなくても追加の支払い義務は発生しません。全国質屋組合連合会のウェブサイトで、最寄りの質屋を検索できます。

出典:質屋営業法第36条

ゆうちょ銀行の自動貸付は、担保定額貯金や担保定期貯金を担保にして、自動的に不足額を貸し付けるサービスです。貯金額の90%以内、最大300万円まで借りられます。

通帳やカードで引き出す際に自動的に貸付

この制度の特徴は、残高不足分が自動的に貸し付けられる点です。審査は不要で、金利は担保定額貯金の場合は返戻金に対する約定金利+0.25%、担保定期貯金の場合は約定金利+0.5%と低水準です。返済期限は貸付日から2年間で、いつでも返済できます。ゆうちょ銀行の窓口またはATMで手続きが可能です。

不動産担保ローンは、自宅や土地などの不動産を担保に融資を受ける方法です。無職でも不動産を所有していれば、その資産価値に基づいて審査されるため、借入できる可能性があります。

融資額は不動産評価額の50~70%程度が一般的で、金利は年2~15%程度と幅があります。返済期間は最長35年程度まで設定できるため、月々の返済負担を抑えられます。

返済できなくなると不動産を失うリスクがあります

慎重な検討が必要です。銀行や信用金庫、専門のノンバンクで取り扱っています。

内定者専用ローンは、就職が内定している学生や既卒者向けのローン商品です。現時点では無職でも、入社が決まっていれば将来の収入を見込んで融資を受けられます。

地方銀行や信用金庫が主に取り扱っており、融資額は10~50万円程度、金利は年5~10%程度が一般的です。内定通知書や採用証明書の提出が必要で、入社後に返済が始まります。引越し費用やスーツ代など、就職準備に必要な資金として利用できます。取扱金融機関は地域によって異なるため、最寄りの銀行や信用金庫に問い合わせてみましょう。

配偶者貸付制度は、専業主婦(夫)が配偶者の収入を基に借入できる制度です。総量規制の例外として認められており、配偶者の年収の3分の1まで借入が可能です。

利用には配偶者の同意書・婚姻関係を証明する書類(住民票など)・配偶者の収入証明書が必要です。一部の消費者金融や銀行カードローンで取り扱っていますが、対応している金融機関は限られています。

配偶者に内緒で借りることはできません

事前に相談することが前提となります。

家族や友人から借りる方法は、金融機関を介さないため審査がなく、金利も発生しないか低く抑えられます。

金銭トラブルで人間関係が壊れるリスクがあります

慎重に進める必要があります。

借りる際は必ず借用書を作成しましょう

借用書には、借入金額・返済期限・返済方法・金利(設定する場合)・遅延時の対応を記載します。口約束だけで済ませると、後々トラブルになりやすいため、必ず書面に残すことをおすすめします。返済計画は無理のない範囲で設定し、約束を守ることが信頼関係を維持する鍵です。

無職が消費者金融で借りられない法律上の理由

無職の方が消費者金融のカードローンを利用できない理由は、法律で明確に定められています。ここでは、その法的根拠を詳しく解説します。

総量規制は、貸金業法で定められた規制で、貸金業者からの借入総額が年収の3分の1を超えてはならないというルールです。この規制は、2010年6月の改正貸金業法完全施行により導入されました。

無職の場合は年収がゼロのため借入可能額もゼロ

総量規制の計算式は「借入可能額 = 年収 ÷ 3」です。たとえば年収300万円の人は、最大100万円まで借りられます。しかし、無職の場合は年収がゼロであるため、計算上の借入可能額もゼロになります。つまり、法律上、貸金業者は無職の人に融資することができません。

この規制の目的は、過剰な借入による多重債務を防ぐことです。2000年代に社会問題となった多重債務者の増加を受けて、借り過ぎ・貸し過ぎを防止するために導入されました。総量規制は消費者金融・信販会社・クレジットカード会社などの貸金業者に適用されますが、銀行カードローンは対象外です。

貸金業法では、貸金業者は借り手の返済能力を調査する義務があります。この返済能力の判断基準として、「安定した収入」が重視されます。

安定した収入とは、継続的に得られる給与・事業所得・年金などを指します。単発のアルバイトや不定期の収入は、安定した収入とは見なされません。

無職の状態では返済能力がないと判断されます

貸金業者は審査の際に、収入証明書(源泉徴収票・給与明細・確定申告書など)の提出を求めます。借入額が50万円を超える場合、または他社との合計借入額が100万円を超える場合は、収入証明書の提出が義務付けられています。無職の場合、これらの書類を提出できないため、審査を通過することは不可能です。

銀行カードローンは貸金業法の対象外であるため、総量規制は適用されません。しかし、2017年以降、全国銀行協会の自主規制により、審査基準が大幅に厳格化されました。

自主規制の主な内容は、年収の3分の1を超える融資の抑制、50万円を超える融資時の収入証明書確認、警察庁データベースへの照会義務化などです。特に警察庁データベースへの照会は、反社会的勢力への融資を防ぐために導入され、回答に最短でも翌営業日かかるため、銀行カードローンでは即日融資ができなくなりました。

多くの銀行では「安定した収入」を申込条件に明記

無職の方は申込段階で対象外となります。一部の銀行では専業主婦(夫)向けに配偶者の収入を基にした融資を行っていますが、これも配偶者に安定収入があることが前提です。したがって、銀行カードローンも無職の方が単独で利用することは事実上不可能です。

公的融資制度は、無職の方が最も利用しやすい選択肢です。ここでは、各制度の詳細と実際の申請手順を解説します。

生活福祉資金貸付制度は、総合支援資金・福祉資金・教育支援資金・不動産担保型生活資金の4つに分類されます。それぞれ目的と対象者が異なります。

対象となるのは、低所得世帯(市町村民税非課税程度)・障害者世帯(身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者がいる世帯)・高齢者世帯(65歳以上の高齢者がいる世帯)のいずれかに該当する世帯です。無職であっても、これらの条件を満たせば申請できます。

貸付条件は、連帯保証人を立てる場合は無利子、立てない場合は年1.5%です。据置期間(返済を開始するまでの猶予期間)が設けられており、その間は返済の必要がありません。返済期間は資金の種類によって異なりますが、最長20年まで設定できるものもあります。

緊急小口資金は、緊急かつ一時的に生計の維持が困難となった場合に、少額の資金を貸し付ける制度です。貸付上限額は10万円以内で、据置期間は2ヶ月以内、償還期限は12ヶ月以内です。

対象となるのは、医療費や介護費の支払い、給与などの盗難・紛失、火災などの被災、年金や保険などの支給開始までのつなぎ資金などが必要な場合です。

申請から融資まで最短5日程度

他の制度に比べて迅速に対応してもらえます。

申請には、借入申込書・住民票・本人確認書類・世帯の収入を証明する書類・緊急性を証明する書類(医療費の請求書など)が必要です。市区町村の社会福祉協議会に相談すると、必要書類や手続きの流れを詳しく教えてもらえます。

総合支援資金は、失業などにより生活に困窮し、日常生活の維持が困難となっている世帯に対して、生活の立て直しまでの間に必要な資金を貸し付ける制度です。生活支援費・住宅入居費・一時生活再建費の3種類があります。

通常の生活支援費は、生活再建までの間に必要な生活費用で、2人以上世帯は月20万円以内、単身世帯は月15万円以内を原則3ヶ月間(最長12ヶ月間)借りられます。住宅入居費は、敷金・礼金など住宅の賃貸契約を結ぶために必要な費用として40万円以内、一時生活再建費は、就職・転職のための技能習得や債務整理などに必要な費用として60万円以内が貸付限度額です。

原則として自立相談支援事業の利用が条件

社会福祉協議会と連携して、生活再建に向けた継続的な支援を受けながら資金を借りることができます。据置期間は最終貸付日から6ヶ月以内、償還期限は10年以内です。

無職の方でも、公的融資制度や担保を活用した方法で合法的にお金を借りることは可能です。生活福祉資金貸付制度は低金利または無利子で利用でき、生命保険の契約者貸付や質屋、ゆうちょ銀行の自動貸付なども選択肢となります。

消費者金融のカードローンは総量規制により無職の方は利用できません

「審査なし」「ブラックOK」などの表現を使う業者は違法業者の可能性が高いため、絶対に利用しないでください。

お金を借りる際は、ご自身の状況に合った方法を選び、計画的にご利用ください。

返済能力を超えた借入は多重債務の原因となります

無理のない範囲での借入を心がけましょう。返済にお困りの場合は、消費生活センター(電話188)や法テラス(電話0570-078374)にご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!