セブン銀行カードローンは在籍確認なし|例外ケースと審査の流れ【2026年】

生活保護を受けながらお金が足りなくなり、借入を考えている方もいるでしょう。

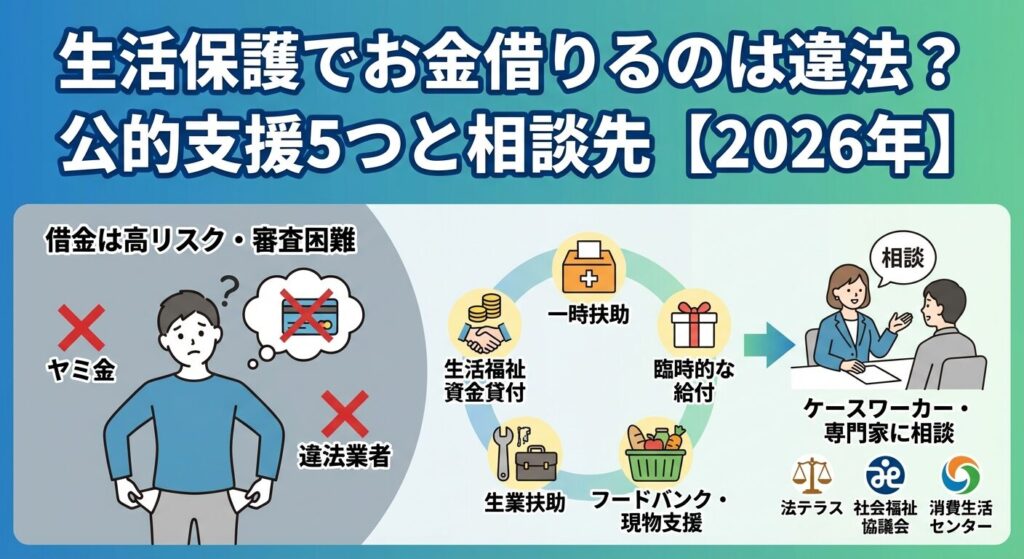

結論から言うと、生活保護受給中の借入は法律上禁止されていませんが、審査通過は極めて困難で、発覚すれば保護費の減額や停止のリスクがあります。

この記事では、生活保護受給中にお金が必要になった場合に利用できる公的支援制度5つと、無料で相談できる窓口を詳しく解説します。

ケースワーカーへの相談方法や、生活保護の8つの扶助を最大限活用する方法も紹介しますので、借入以外の解決策を見つけてください。

違法業者に騙されないための注意点もまとめていますので、安心して生活を立て直すための参考にしてください。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

生活保護を受けながらお金を借りることはできる?

生活保護を受けている方が急な出費に直面し、お金を借りたいと考えることは珍しくありません。法律的な可否と現実的な問題を正確に理解することが重要です。

生活保護法には「借入をしてはならない」という規定はありません。つまり、法律上は生活保護受給中でも借入自体は禁止されていないのです。

しかし現実には、生活保護費は「安定した収入」とみなされないため、消費者金融や銀行の審査に通ることは極めて困難です。貸金業法では返済能力の審査が義務付けられており、生活保護受給者は返済能力がないと判断されるためです。

また、総量規制により貸金業者からの借入は年収の3分の1までと定められていますが、生活保護費は年収に含まれません。そのため、収入証明書を提出しても審査に通らない可能性が高いのです。

借入が発覚すると保護費減額・停止のリスクがあります

仮に借入ができたとしても、ケースワーカーに発覚した場合には深刻なリスクがあります。生活保護法第60条では、資産や収入の変動を報告する義務が定められており、借入を隠すことは不正受給とみなされる可能性があります。

不正受給と判断された場合、生活保護法第85条により3年以下の懲役または100万円以下の罰金という刑事罰の対象となります。さらに、受給した保護費の返還命令や、保護の停止・廃止といった行政処分も科される可能性があります。

借入金そのものは収入認定されませんが、返済能力がないにもかかわらず借入をした事実が問題視され、生活保護の要件である「補足性の原理」に反すると判断されることがあるのです。

公的支援制度は低金利または無利子で利用できます

生活保護受給中にお金が必要になった場合、まず検討すべきは民間の借入ではなく公的支援制度です。生活福祉資金貸付制度や一時扶助など、生活保護受給者でも利用できる制度が複数存在します。

これらの制度は低金利または無利子で利用でき、返済条件も柔軟に設定されています。何より、ケースワーカーに相談することで適切な制度を紹介してもらえるため、不正受給のリスクを避けられます。民間の借入に比べて生活保護受給者の実情に配慮した制度設計になっており、安心して利用できるのです。

生活保護費が足りないときに使える公的支援制度5つ

生活保護費だけでは急な出費に対応できない場合、以下の公的支援制度を活用することができます。それぞれの制度の特徴と利用条件を理解し、自分の状況に合ったものを選びましょう。

連帯保証人がいれば無利子、いない場合でも年1.5%

生活福祉資金貸付制度は、社会福祉協議会が実施する低所得者向けの貸付制度です。生活保護受給者も利用可能で、連帯保証人がいれば無利子、いない場合でも年1.5%という低金利で借入ができます。

貸付の種類は「総合支援資金」「福祉資金」「教育支援資金」「不動産担保型生活資金」の4種類があり、用途に応じて選択できます。緊急小口資金なら最大10万円まで、生活支援費なら単身世帯で月15万円以内の貸付が可能です。

審査には2週間から1ヶ月程度かかるため、即日融資は期待できませんが、民間の借入に比べて非常に低コストで利用できます。申請は居住地の社会福祉協議会で行い、ケースワーカーと相談しながら手続きを進めることが推奨されます。

返済不要の給付で一時的な支出に対応できます

一時扶助は、生活保護制度の中で臨時的な出費に対応するための給付です。出産費用、葬祭費用、転居費用、家具什器費など、通常の生活扶助では賄えない一時的な支出に対して支給されます。

例えば、冠婚葬祭で急にお金が必要になった場合や、就職活動で必要なスーツを購入する場合などが該当します。これは貸付ではなく給付のため、返済の必要がありません。

ケースワーカーに事前に相談し、必要性が認められれば支給されます。領収書や見積書の提出が求められることが多いため、事前に準備しておくとスムーズです。

臨時的な給付は、災害や火災、盗難など予期せぬ事態により生活に困窮した場合に支給される制度です。自然災害で家財を失った場合や、医療費が急増した場合などが対象となります。

この制度も返済不要の給付であり、生活保護受給者の生活を緊急的に支援することを目的としています。自治体によって支給基準が異なるため、まずはケースワーカーに相談して利用可能かどうかを確認しましょう。

就職や自立を目指すための費用が支給されます

生業扶助は、生活保護受給者が就労や自立を目指すために必要な費用を支給する制度です。技能習得費、就職支度費、高等学校等就学費などが含まれます。

例えば、就職のために資格取得講座を受講する費用や、就職が決まった際のスーツ・カバン購入費用などが支給対象です。高校生の子どもがいる世帯では、教科書代や通学費用も支給されます。

生業扶助は自立を支援するための制度であり、将来的に生活保護から脱却することを目的としています。ケースワーカーと相談しながら、就労計画を立てて申請することが重要です。

フードバンクは、企業や個人から寄付された食品を生活困窮者に無償で提供する活動です。金銭の貸付ではありませんが、食費の負担を減らすことで生活費全体の圧迫を軽減できます。

社会福祉協議会や自治体の福祉窓口で紹介してもらえることが多く、米・缶詰・レトルト食品などの日持ちする食品が中心です。定期的に利用することで、月々の食費を数千円から1万円程度削減できる場合があります。

また、衣類や日用品の現物支援を行っている団体もあります。こうした支援を活用することで、借入をせずに生活費のやりくりができる可能性が高まります。

生活福祉資金貸付制度の申請方法と審査の流れ

生活福祉資金貸付制度は、生活保護受給者が最も現実的に利用できる借入制度です。申請から融資までの具体的な流れを理解し、スムーズに手続きを進めましょう。

生活福祉資金貸付制度の申請には、本人確認書類、収入証明書、借入申込書が必要です。本人確認書類として運転免許証やマイナンバーカード、住民票の写しを用意します。収入証明書として生活保護受給証明書や年金証書が必要になります。

借入申込書は社会福祉協議会の窓口で入手でき、借入の目的や希望額を記入します。連帯保証人を立てる場合は、保証人の印鑑証明書や収入証明書も必要です。連帯保証人がいない場合でも申請は可能ですが、金利が年1.5%かかります。

資金使途を証明する書類も重要です。医療費の場合は診断書や見積書、引越し費用の場合は賃貸契約書の写しなどを準備しましょう。ケースワーカーに事前相談しておくと、必要書類のリストをもらえることが多いです。

申請から融資までの期間は、通常2週間から1ヶ月程度かかります。社会福祉協議会が申請書類を受理した後、審査委員会で貸付の可否が判断されます。審査では返済能力や資金使途の妥当性が確認されます。

生活保護受給者の場合、返済能力の審査は通常の借入よりも柔軟に行われます。生活保護から自立する見込みがあるか、就労支援プログラムに参加しているかなどが考慮されます。保護費の範囲内で無理なく返済できる計画が立てられているかも重要なポイントです。

審査に通過すると、貸付決定通知書が送付され、指定の口座に振込が行われます。返済は据置期間終了後から始まり、月々の返済額は収入状況に応じて設定されます。

生活福祉資金貸付制度の申請窓口は、各市区町村の社会福祉協議会です。インターネットで「○○市 社会福祉協議会」と検索すると、所在地や連絡先が確認できます。

都道府県の社会福祉協議会のウェブサイトでも、市区町村ごとの窓口一覧が掲載されています。電話で問い合わせる際は、「生活福祉資金の相談をしたい」と伝えると、担当部署につないでもらえます。

ケースワーカーに相談すれば、最寄りの窓口を紹介してもらえるだけでなく、申請に同行してもらえる場合もあります。一人で窓口に行くのが不安な場合は、まずケースワーカーに相談することをおすすめします。

審査に通らなかった場合でも、諦める必要はありません。まず、不承認の理由を社会福祉協議会に確認しましょう。書類不備や資金使途の説明不足が原因であれば、再申請が可能です。

再申請の際は、ケースワーカーと相談しながら申請内容を見直します。返済計画をより具体的にしたり、就労支援プログラムへの参加意思を示したりすることで、審査に通る可能性が高まります。

生活福祉資金が利用できない場合は、一時扶助や臨時的な給付の利用を検討しましょう。また、フードバンクや現物支援を活用して当面の生活費を抑える方法もあります。複数の支援制度を組み合わせることで、借入をせずに乗り切れる場合もあります。

ケースワーカーに相談するときのポイント

ケースワーカーは生活保護受給者の生活を支援する専門家です。相談を躊躇する方も多いですが、適切に相談することで多くの問題が解決できます。

問題が深刻化する前に早めに相談しましょう

ケースワーカーへの相談は、問題が深刻化する前に行うことが重要です。お金が足りなくなってから相談するのではなく、「来月の支払いが厳しそうだ」と感じた時点で相談しましょう。早めに相談することで、選択肢が広がります。

相談前に準備しておくべきことは、家計簿や支出の記録です。何にいくら使っているのかを整理しておくと、ケースワーカーも具体的なアドバイスがしやすくなります。また、借入が必要な理由を明確にしておくことも大切です。

定期訪問の際に相談するのが最も自然ですが、緊急の場合は電話やメールで連絡しましょう。「相談したいことがある」と伝えれば、時間を作ってもらえます。窓口に直接行く場合は、事前に電話でアポイントを取ると待ち時間が短縮できます。

ケースワーカーへの相談では、正直に状況を伝えることが最も重要です。例えば「今月、急な医療費が発生して生活費が足りなくなりそうです。どのような支援制度が利用できるか教えてください」と具体的に伝えましょう。

借入を考えている場合も、隠さずに相談することが大切です。「消費者金融からお金を借りようと思っているのですが、問題はありますか」と率直に聞けば、リスクと代替案を教えてもらえます。ケースワーカーは味方であり、監視役ではありません。

相談の際は、メモを取りながら話を聞くと良いでしょう。紹介された制度の名称や申請方法、必要書類などを記録しておけば、後で見返すことができます。わからないことがあれば、その場で質問して疑問を解消しましょう。

ケースワーカーとの信頼関係を築くには、約束を守ることが基本です。提出書類の期限や面談の約束を守ることで、信頼が積み重なります。やむを得ず遅れる場合は、事前に連絡を入れましょう。

また、生活状況の変化を報告することも信頼関係の構築につながります。就職活動を始めた、アルバイトを見つけたなど、前向きな変化を報告すると、ケースワーカーも積極的にサポートしてくれます。

感謝の気持ちを伝えることも忘れずに。「アドバイスのおかげで助かりました」「紹介していただいた制度を利用できました」と伝えることで、ケースワーカーもやりがいを感じ、より丁寧なサポートをしてくれるようになります。

生活保護の8つの扶助を最大限活用する方法

生活保護には8つの扶助があり、それぞれ異なる目的で支給されます。これらを最大限活用することで、借入をせずに生活費をやりくりできる可能性が高まります。

生活扶助は日常生活に必要な費用を賄うための基本的な扶助です。食費、光熱費、被服費などが含まれます。世帯人数や居住地域によって支給額が異なるため、自分の世帯が適正な額を受給しているか確認しましょう。

住宅扶助は家賃や地代を賄うための扶助です。地域ごとに上限額が設定されており、上限内であれば実費が支給されます。引越しを検討している場合は、住宅扶助の範囲内で借りられる物件を探すことで、生活費の負担を軽減できます。

教育扶助は義務教育に必要な費用を支給する制度です。教科書代、学用品費、給食費、通学費などが対象となります。子どもがいる世帯では、この扶助を漏れなく申請することで、教育費の負担を大幅に減らせます。

医療費・介護費の自己負担はありません

医療扶助は、病院での診療費や薬代を全額公費で負担する制度です。生活保護受給者は医療費の自己負担がないため、必要な医療を我慢する必要はありません。医療券を発行してもらい、指定医療機関で受診しましょう。

介護扶助は、介護サービスに必要な費用を支給する制度です。訪問介護、デイサービス、施設入所など、必要な介護サービスを公費で利用できます。高齢者や障害者がいる世帯では、この扶助を活用することで介護負担を軽減できます。

これらの扶助は申請主義のため、利用したいサービスがあれば積極的にケースワーカーに相談しましょう。医療や介護の費用を自己負担する必要はありません。

出産扶助は、出産に必要な費用を支給する制度です。分娩費用や入院費用が対象となり、実費が支給されます。妊娠がわかった時点で早めにケースワーカーに相談し、手続きを進めましょう。

生業扶助は、就労や自立を目指すための費用を支給する制度です。資格取得費用、就職準備金、高校生の就学費用などが対象です。自立を目指す意思があれば、積極的に活用できる制度です。

葬祭扶助は、葬儀に必要な最低限の費用を支給する制度です。火葬費用、納骨費用などが対象となります。親族が亡くなった場合は、ケースワーカーに相談して葬祭扶助の申請を行いましょう。

生活保護の各扶助は、状況に応じて追加申請が可能です。例えば、冬季には暖房費として冬季加算が支給されます。また、妊産婦や障害者がいる世帯では、特別な加算が受けられる場合があります。

追加申請の方法は、ケースワーカーに相談するのが最も確実です。「こういう費用が必要になったのですが、扶助の対象になりますか」と聞けば、該当する制度を教えてもらえます。自己判断で諦めず、まずは相談することが重要です。

また、生活状況が変化した場合(子どもが生まれた、介護が必要になったなど)は、速やかにケースワーカーに報告しましょう。変化に応じて扶助の内容が見直され、適切な支援が受けられます。

消費者金融・銀行カードローンの審査に通らない理由

生活保護受給中に消費者金融や銀行カードローンに申し込んでも、審査に通る可能性は極めて低いです。その理由を正確に理解しておきましょう。

貸金業法では、貸付を行う際に返済能力の調査が義務付けられています。この調査では「安定した収入」があるかどうかが重要な判断基準となります。生活保護費は公的な給付金であり、労働の対価として得られる収入ではないため、安定収入とはみなされません。

また、生活保護費は最低限度の生活を保障するための給付であり、そこから借金の返済を行うことは制度の趣旨に反します。金融機関もこの点を理解しているため、生活保護受給者への貸付は原則として行いません。

生活保護受給証明書の提出で審査落ちの可能性が高まる

仮に収入証明書として生活保護受給証明書を提出しても、審査では不利に働きます。むしろ、生活保護を受けているという事実が明らかになることで、審査落ちの可能性が高まるのです。

貸金業法の総量規制により、貸金業者からの借入は年収の3分の1までと定められています。しかし、生活保護費は年収に含まれないため、総量規制の計算上は「年収0円」として扱われます。

年収0円の場合、貸付可能額も0円となるため、原則として借入はできません。総量規制の対象外である銀行カードローンでも、独自の審査基準で返済能力を判断するため、生活保護受給者が審査に通ることは極めて困難です。

返済能力の審査では、収入の安定性、勤続年数、他社借入状況などが総合的に判断されます。生活保護受給者はこれらの基準を満たさないため、審査通過は現実的ではありません。

借入が発覚すれば保護費の減額や停止の可能性がある

仮に何らかの方法で借入ができたとしても、ケースワーカーに発覚すれば深刻な問題となります。生活保護法第60条では、収入や資産の変動を報告する義務が定められており、借入を隠すことは義務違反となります。

借入が判明した場合、まず借入金の使途が調査されます。生活費に使ったのか、ギャンブルに使ったのかによって対応が異なりますが、いずれにしても保護費の減額や停止の可能性があります。

不正受給と判断されれば3年以下の懲役または100万円以下の罰金

さらに、不正受給と判断されれば、生活保護法第85条により刑事罰の対象となります。3年以下の懲役または100万円以下の罰金が科される可能性があり、受給した保護費の返還も命じられます。借入のリスクは非常に大きいのです。

違法業者・ヤミ金の見分け方と被害に遭ったときの対処法

生活保護受給者は違法業者の標的になりやすい

生活保護受給者は経済的に困窮しているため、違法業者の標的になりやすいです。ヤミ金の手口を知り、絶対に手を出さないようにしましょう。

合法的な貸金業者は、財務局長または都道府県知事の登録を受けています。登録番号は「○○財務局長(○)第○○○○○号」という形式で表示されます。金融庁の「登録貸金業者情報検索サービス」で、業者名や登録番号を検索して確認できます。

「ブラックOK」「審査なし」は違法業者の特徴

違法業者の特徴は、登録番号の表示がない、または偽の番号を使用していることです。また、「ブラックOK」「審査なし」「即日融資確実」といった甘い言葉で勧誘してきます。電話番号が携帯電話のみで固定電話がない場合も要注意です。

金利が年20%を超える場合は出資法違反の違法業者です。利息制限法では、10万円未満の借入は年20%、10万円以上100万円未満は年18%、100万円以上は年15%が上限と定められています。これを超える金利を提示する業者は絶対に利用してはいけません。

ヤミ金は「審査なし」「誰でも借りられる」といった言葉で勧誘してきます。生活保護受給者や多重債務者など、正規の金融機関から借りられない人を狙っています。最初は少額を貸し付け、高額な利息を要求してきます。

ヤミ金の金利は年利換算で数百%から数千%

ヤミ金の金利は法外で、「トイチ(10日で1割)」「トサン(10日で3割)」といった違法な利率が一般的です。年利に換算すると数百%から数千%になることもあります。返済が滞ると、脅迫や嫌がらせが始まり、家族や職場にも取り立てが及びます。

最近では「給与ファクタリング」や「後払い現金化」といった新しい手口も登場しています。これらは貸金業の登録をせずに実質的な貸付を行う違法行為です。金融庁も注意喚起を行っており、絶対に利用してはいけません。

一人で抱え込まず、すぐに専門機関に相談しましょう

ヤミ金被害に遭った場合は、一人で抱え込まず、すぐに専門機関に相談しましょう。警察の相談ダイヤル#9110に電話すれば、最寄りの警察署の相談窓口につながります。生命の危険を感じる場合は、迷わず110番通報してください。

消費生活センター(188)でも、ヤミ金被害の相談を受け付けています。専門の相談員がアドバイスをしてくれるほか、必要に応じて弁護士や司法書士を紹介してもらえます。相談は無料で、秘密も守られます。

法テラスでは、経済的に余裕がない方向けに無料法律相談を実施しています。ヤミ金問題に詳しい弁護士や司法書士が対応し、法的手続きのサポートも受けられます。ヤミ金への返済義務は法的に認められないため、専門家に相談して適切な対処を行いましょう。

無料で相談できる窓口一覧

無料で相談できる窓口が複数あります

生活保護受給中にお金の問題で困った場合、無料で相談できる窓口が複数あります。一人で悩まず、専門家の力を借りましょう。

法テラス(日本司法支援センター)は、経済的に余裕がない方向けに無料法律相談を提供しています。収入・資産が一定基準以下であれば、同一問題について3回まで無料で弁護士や司法書士に相談できます。

借金問題、ヤミ金被害、不正受給の疑いなど、法的な問題全般について相談可能です。相談は予約制で、電話やウェブサイトから申し込めます。相談内容に応じて、適切な専門家を紹介してもらえます。

生活保護受給者は立替金の返済が猶予または免除される場合があります

また、弁護士・司法書士費用の立替制度もあります。生活保護受給者の場合、立替金の返済が猶予または免除される場合があるため、費用の心配をせずに法的サポートを受けられます。

社会福祉協議会は、生活福祉資金貸付制度の窓口であるだけでなく、生活困窮者自立支援事業も実施しています。家計改善支援、就労支援、住居確保給付金など、総合的な支援を受けられます。

家計改善支援では、専門の相談員が家計の見直しをサポートしてくれます。収支のバランスを整え、無理のない生活設計を一緒に考えてくれるため、借入をせずに生活を立て直せる可能性が高まります。

就労支援では、ハローワークと連携して就職活動をサポートします。履歴書の書き方、面接対策、職業訓練の紹介など、自立に向けた総合的な支援が受けられます。

消費生活センターは、消費者トラブル全般の相談窓口です。多重債務、ヤミ金被害、悪質商法など、お金に関する問題を幅広く相談できます。相談は無料で、電話番号188(いやや)に電話すれば、最寄りのセンターにつながります。

専門の相談員が状況を聞き取り、適切なアドバイスをしてくれます。必要に応じて、弁護士や司法書士、警察などの専門機関を紹介してもらえます。相談内容は秘密が守られるため、安心して相談できます。

多重債務の場合は、債務整理の方法(任意整理、個人再生、自己破産)についても説明してもらえます。生活保護受給中でも債務整理は可能であり、借金問題を根本的に解決する手段となります。

自治体の福祉事務所には、生活保護担当課があります。ケースワーカーだけでなく、査察指導員や課長など、複数の職員が配置されています。ケースワーカーに相談しづらい場合は、上司に相談することもできます。

福祉事務所では、生活保護以外にも様々な福祉制度の相談を受け付けています。生活困窮者自立支援制度、子育て支援、障害者支援など、総合的な相談が可能です。どこに相談すればよいかわからない場合は、まず福祉事務所に行けば適切な窓口を案内してもらえます。

自治体によっては独自の支援制度を設けている場合があります

また、自治体によっては独自の支援制度を設けている場合があります。地域の社会資源を活用することで、借入をせずに問題を解決できる可能性があります。

審査通過は極めて困難で、発覚すれば保護費減額や刑事罰のリスクがあります

生活保護受給中にお金を借りることは法律上禁止されていませんが、審査通過は極めて困難であり、発覚すれば保護費の減額や停止、さらには刑事罰のリスクがあります。消費者金融や銀行カードローンは、生活保護費を安定収入とみなさないため、返済能力がないと判断されます。

公的支援制度を活用すれば借入をせずに乗り切れる可能性があります

お金が必要になった場合は、まず公的支援制度の活用を検討しましょう。生活福祉資金貸付制度は低金利または無利子で利用でき、一時扶助や臨時的な給付は返済不要の給付です。生業扶助やフードバンクなど、複数の支援制度を組み合わせることで、借入をせずに乗り切れる可能性があります。

ケースワーカーへの相談は、問題が深刻化する前に行うことが重要です。正直に状況を伝え、信頼関係を築くことで、適切な支援制度を紹介してもらえます。相談を躊躇せず、早めに行動することが解決への第一歩です。

違法業者やヤミ金には絶対に手を出してはいけません

違法業者やヤミ金には絶対に手を出してはいけません。「審査なし」「誰でも借りられる」といった甘い言葉に騙されず、金融庁の登録業者検索サービスで業者の正当性を確認しましょう。被害に遭った場合は、警察や消費生活センター、法テラスに相談して適切な対処を行ってください。

無料相談窓口は複数あり、法テラス、社会福祉協議会、消費生活センター、自治体の福祉窓口などが利用できます。一人で悩まず、専門家の力を借りて問題を解決しましょう。生活保護の8つの扶助を最大限活用し、自立に向けた計画を立てることも大切です。

計画的にご利用ください。生活保護受給中の借入は原則として推奨されません

借入れは計画的にご利用ください。返済能力を超えた借入れは避けてください。生活保護受給中の借入は原則として推奨されません。まずは公的支援制度とケースワーカーへの相談を優先し、合法的かつ安全な方法で生活を立て直しましょう。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!