無職でもお金を借りる方法8選|公的制度と安全な選択肢【2026年】

銀行でお金を借りたいけれど、どんな方法があるのか分からず困っていませんか。

銀行には目的に応じて5種類の借入方法があり、それぞれ金利や審査基準が異なります。

この記事では、カードローンから住宅ローンまで銀行の借入方法を詳しく解説します。

審査で見られるポイントや必要書類、在籍確認の対策まで網羅的に説明していきます。

低金利でおすすめの銀行カードローン5社も、公式データをもとに中立的に比較しました。

自分に合った借入方法を選び、スムーズに資金を調達するための完全ガイドです。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

銀行でお金を借りる方法は5種類

銀行でお金を借りる方法は、大きく分けて5種類あります。カードローン、住宅ローン、教育ローン、マイカーローン、フリーローンです。それぞれ借入の目的や金利、審査基準が異なるため、自分のニーズに合った方法を選ぶことが重要です。

最も柔軟に使えるのがカードローンで、生活費の補填や急な出費に対応できます。一方、住宅購入や教育資金など目的が明確な場合は、専用ローンを選ぶと低金利で借りられる可能性が高くなります。

ここでは各借入方法の特徴を詳しく見ていきましょう。自分の状況に最も適した方法を見つけるための参考にしてください。

カードローンは、審査で決まった限度額の範囲内で何度でも借入と返済を繰り返せるローンです。使い道は原則自由で、生活費の補填や急な出費、冠婚葬祭費用など幅広い用途に使えます。

限度額内で必要な金額だけ何度でも借入可能

例えば限度額50万円で10万円借りた場合、残り40万円はいつでも借入可能です。返済すればまた限度額まで借りられるため、計画的に使えば便利な資金調達手段となります。

金利は年1.5%〜18.0%程度で、借入額が多いほど低金利になる傾向があります。

審査に時間がかかる点に注意が必要です

銀行カードローンは消費者金融より低金利ですが、審査には最短当日〜数日かかります。

住宅ローンは、マイホームの購入や新築、リフォーム資金を借りるための専用ローンです。借入額が数千万円と高額になるため、返済期間は最長35年と長期に設定されています。

金利は年0.3%〜1.5%程度と最も低い

固定金利型と変動金利型から選べます。借入には物件の担保設定が必要です。

返済が滞ると物件が差し押さえられるリスク

審査では年収、勤続年数、信用情報に加えて、物件の担保価値も重視されます。住宅ローン控除などの税制優遇も受けられるため、マイホーム購入時には積極的に活用したいローンです。

教育ローンは、子どもの入学金や授業料、教材費、下宿費用など教育関連費用を借りるための専用ローンです。国の教育ローン(日本政策金融公庫)と、銀行などの民間教育ローンがあります。

国の教育ローンは固定金利で最大350万円

金利は金融情勢により変動するため、最新の金利は日本政策金融公庫の公式サイトでご確認ください。世帯年収の上限がありますが、比較的審査に通りやすいとされています。

出典:日本政策金融公庫

民間の教育ローンは金利が年2.0%〜5.0%程度で、借入限度額は銀行により異なりますが500万円〜1,000万円程度です。在学中は利息のみの返済とし、卒業後に元金返済を開始できるプランもあります。

マイカーローン(自動車ローン)は、新車や中古車の購入資金を借りるための専用ローンです。ディーラーローンと銀行のマイカーローンがあり、それぞれ特徴が異なります。

銀行のマイカーローンは金利が年1.5%〜4.0%

車の所有権も購入者本人になります。一方ディーラーローンは金利が年4.0%〜8.0%程度と高めですが、審査が比較的柔軟で手続きが簡単です。

借入期間は3年〜7年程度が一般的で、頭金を多く入れるほど審査に通りやすくなります。車検費用や自動車保険料も含めて借りられるプランもあるため、購入時の初期費用を抑えられます。

フリーローンは、必要な金額を一括で借りて分割返済していくローンです。カードローンと似ていますが、借入は契約時の1回のみで、追加借入はできません。

金利は年3.0%〜15.0%とカードローンより低め

使い道は原則自由ですが、申込時に資金使途を申告する必要があり、見積書や請求書の提出を求められることもあります。

返済計画が最初から明確なため、計画的に完済したい人に向いています。複数の借入を一本化するおまとめローンとしても活用できます。

銀行カードローンとフリーローンの違い

銀行カードローンとフリーローンは、どちらも使い道が自由なローンですが、借入方法や金利、向いている人が異なります。カードローンは限度額内で繰り返し借入できるのに対し、フリーローンは契約時に一括で借りて分割返済していきます。

どちらを選ぶべきかは、借入の目的や返済計画によって変わります。急な出費に備えたい場合や、必要な金額が変動する可能性がある場合はカードローンが適しています。一方、借入額と返済期間が明確で、計画的に完済したい場合はフリーローンがおすすめです。

以下の比較表で、それぞれの特徴を確認してみましょう。

| 項目 | カードローン | フリーローン |

| 借入方法 | 限度額内で何度でも借入可能 | 契約時に一括で借入(追加借入不可) |

| 金利 | 年1.5%〜18.0%程度 | 年3.0%〜15.0%程度 |

| 審査スピード | 最短即日〜数日 | 数日〜1週間程度 |

| 資金使途の申告 | 不要(原則自由) | 必要(見積書等の提出を求められる場合あり) |

| 返済方法 | 毎月一定額を返済(残高スライド方式等) | 毎月一定額を返済(元利均等返済等) |

| 完済までの期間 | 借入と返済を繰り返すため不明確 | 契約時に返済期間が確定 |

カードローンは、必要なときに必要な金額だけ借りたい人に向いています。急な出費に備えて契約だけしておき、実際に借りるのは必要になったときという使い方もできます。

生活費の補填や急な出費に柔軟に対応

医療費、冠婚葬祭費用など、金額が事前に確定していない出費に対応したい場合に便利です。また、借入額が少額で短期間の利用を考えている人にも適しています。

繰り返し借入できるため使いすぎに注意

計画的に利用できる自信がある人に向いています。

フリーローンは、借入額と返済期間が明確で、計画的に完済したい人に向いています。結婚資金や引越し費用、家具家電の購入など、まとまった金額が必要で追加借入の予定がない場合に適しています。

カードローンより低金利で利息負担を抑制

借入額が大きい場合は利息負担を抑えられます。また、追加借入ができないため、借りすぎを防ぎたい人にもおすすめです。

複数の借入を一本化するおまとめローンとしても活用でき、返済管理をシンプルにしたい人に向いています。

低金利でおすすめの銀行カードローン5社

銀行カードローンは消費者金融と比べて低金利なのが魅力です。ここでは、金利や審査スピード、サービス内容を総合的に比較し、おすすめの銀行カードローン5社を紹介します。

各社の情報は公式サイトから取得した最新データです。金利や限度額、審査時間などのスペックを正確に記載していますので、比較検討の参考にしてください。

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ銀行カードローンの基本情報 | |

| 商品名 | 三菱UFJ銀行のカードローン「バンクイック」 |

| 実質年率 | 年1.4%〜14.6% ※利用限度額に応じた利率。金融情勢等により随時変動します。 |

| 限度額 | 10万円〜800万円(10万円単位) ※利用限度額は申込時の審査結果により決定。 |

| 遅延損害金(年率) | 遅延損害金年率(保証会社の保証料を含む年率)により1年を365日とし、日割で計算 ※出典:バンクイック ローン規定 |

| 返済方式 | 毎回返済日時点の借入残高に応じた最少返済額を設定 ※返済額は借入残高と借入利率に応じて変動。詳細は公式「商品詳細」ページを参照。 |

| 返済期間・返済回数 | 利用期間:1年(原則として審査のうえ自動更新) |

| 各回の返済期日 | ①毎月指定日返済(希望の指定日を選択) ②35日ごとの返済(初回は借入翌日から35日目、2回目以降は直近返済日翌日から35日目) ※自動支払いによるご返済の場合は①毎月指定日返済のみ。 ※返済期日が土・日・祝日等の場合は、翌平日窓口営業日となります。 |

| 担保・連帯保証人 | 不要 ※保証会社(アコム㈱)の保証をご利用いただきますので、保証人は必要ありません。 |

| 融資スピード | 最短翌営業日(審査回答は最短当日) ※お申込みの曜日・時間帯等によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満の国内に居住する個人 ※原則安定した収入があるお客さま。保証会社(アコム㈱)の保証を受けられるお客さま。 ※外国人のお客さまは永住許可を受けている方が対象。 |

| 在籍確認 | - |

| 郵送物 | 選択可(カードレスも選択可能) |

| 無利息期間 | なし |

| 借入方法 | 振込(本人名義の普通預金口座へ)、ATM(当行ATM・セブン銀行ATM・ローソン銀行ATM・イーネットATM) ※ATM利用手数料無料。カードレスの場合はATM利用不可。 |

| 商号 | 株式会社三菱UFJ銀行 保証会社:アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

三菱UFJ銀行のカードローン「バンクイック」は、上限金利が年14.6%とメガバンクの中でも低金利なのが特徴です。三菱UFJ銀行の口座を持っていなくても申込でき、カードレスを選択すれば原則郵送物なしで契約できます。

上限金利14.6%で初回利用も低金利

金利は年1.4%〜14.6%で、限度額は最大800万円です。初めてカードローンを利用する場合、上限金利が適用されやすいため、14.6%という低金利は大きなメリットとなります。

提携ATMの利用手数料が無料で、コンビニATMでも手数料を気にせず借入・返済ができます。毎月の最低返済額は1,000円からと無理のない設定で、計画的な返済がしやすい設計です。

審査は最短当日で結果が出るため、急ぎの資金需要にも対応できます。メガバンクの安心感と低金利を重視する人におすすめのカードローンです。

出典:三菱UFJ銀行

PR:三菱UFJ(バンクイック)

出典: 三井住友銀行公式サイト

| 三井住友銀行カードローンの基本情報 | |

| 商品名 | 三井住友銀行カードローン |

| 実質年率 | 年1.5%〜14.5% ※契約極度額に応じてお借入利率が設定されます。借入利率は変動金利で、金融情勢等により見直しされる場合があります。 |

| 限度額 | 10万円〜800万円(10万円単位) |

| 遅延損害金(年率) | 年19.94% |

| 返済方式 | 残高スライド方式 ※約定返済時の借入残高に応じて約定返済金額が変わります。 |

| 返済期間・返済回数 | 契約期間:5年(契約期間満了後、審査のうえ5年ごとに自動更新) |

| 各回の返済期日 | 毎月5日・15日・25日・月末から選択 ※当日が銀行休業日の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※SMBCコンシューマーファイナンス株式会社が保証(保証料不要)。 |

| 融資スピード | 最短翌営業日 ※審査結果のご連絡は、本人確認書類ご提出後、最短で当日。土日にお申込の場合は3〜5日後。 |

| 貸付対象者(申込条件) | 満20歳以上69歳以下で原則安定した収入のある方 ※当行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方。 ※年金収入のみの方はご利用いただけません。 |

| 在籍確認 | 電話確認あり ※お勤め先等へお電話にてお申込のご確認をさせていただく場合があります。 |

| 郵送物 | カードレス可 ※カードレスの場合、ATMはご利用いただけません。 |

| 無利息期間 | なし |

| 借入方法 | ATM(当行ATM・提携コンビニATM)、SMBCダイレクト(振込) ※ATM利用手数料無料。カードレスの場合はATMご利用不可。 |

| 商号 | 株式会社三井住友銀行 保証会社:SMBCコンシューマーファイナンス株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 三井住友銀行の特徴

✓ メガバンクならではの低金利(年1.5%-14.5%)

✓ 最大800万円まで借入可能

✓ カードレス対応で郵送物なし可

✓ 三井住友銀行ATM・提携コンビニATM手数料無料

※三井住友銀行ATM、イーネットATM、ローソン銀行ATM、セブン銀行ATM、ゆうちょATMで手数料無料

✓ 三井住友銀行の口座があれば即日融資可能

三井住友銀行カードローンは、年1.5%〜14.5%の低金利と、メガバンクならではの信頼性が魅力です。最大800万円まで借入でき、カードレス対応で原則郵送物なしの契約も可能です。

WEB完結で最短即日融資が可能

三井住友銀行の普通預金口座を持っている場合、WEB完結で申込から契約まで完了し、最短即日で融資を受けられます。口座がない場合でも、ローン契約機でカードを受け取れば即日利用が可能です。

全国の銀行ATMやコンビニATMで利用でき、手数料は無料です。スマホアプリからも借入や返済ができ、利便性が高いのも特徴です。

在籍確認は電話で行われますが、銀行名で連絡されるため、カードローンの利用だと分かりにくい配慮がされています。メガバンクの安心感を重視する人に適したカードローンです。

出典:三井住友銀行

PR:三井住友銀行

出典: みずほ銀行公式サイト

| みずほ銀行カードローンの基本情報 | |

| 商品名 | みずほ銀行カードローン |

| 実質年率 | 年2.0%〜14.0% ※ご利用限度額に応じた金利が適用されます。 ※カードローン契約時にみずほ銀行で住宅ローンをご利用中の方は、基準金利から年0.5%引き下げとなります。 |

| 限度額 | 10万円〜800万円 |

| 遅延損害金(年率) | 年19.9% |

| 返済方式 | 残高スライド方式 ※前月10日時点のご利用残高に応じて約定返済金額が決まります。 |

| 返済期間・返済回数 | 契約期間:1年ごとに審査のうえ自動更新 ※返済期間・返済期限の設定はありません。 |

| 各回の返済期日 | 毎月10日(固定) ※銀行休業日の場合は翌営業日。 ※利息は毎月10日にご利用残高に加算されます。 |

| 担保・連帯保証人 | 不要 ※保証会社:株式会社オリエントコーポレーション(オリコ)またはアイフル株式会社の保証をご利用いただきます。 |

| 融資スピード | 最短翌営業日(みずほ銀行の口座あり) ※みずほ銀行の口座をお持ちの場合:最短当日〜1週間程度。 ※口座をお持ちでない場合:最短2日〜1週間程度。 ※審査状況や書類の提出状況等により日数がかかる場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上66歳未満で安定した収入のある方 ※みずほ銀行指定の保証会社(オリコまたはアイフル)の保証を受けられる方。 |

| 在籍確認 | 電話確認あり(保証会社:オリコまたはアイフル) |

| 郵送物 | カード郵送あり ※キャッシュカード兼用型またはカードローン専用カードの郵送があります。 |

| 無利息期間 | なし |

| 借入方法 | ATM(当行ATM・コンビニATM・ゆうちょATM)、みずほダイレクト(振込) ※ATM利用手数料:当行ATM・イーネット・ローソン銀行ATM無料。 |

| 商号 | 株式会社みずほ銀行 保証会社:株式会社オリエントコーポレーション/アイフル株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 みずほ銀行の特徴

✓ 上限金利14.0%

✓ 住宅ローン利用者は金利年0.5%引き下げ

✓ 1万円~800万円まで借入可能

✓ みずほダイレクトで1円から借入可能

✓ 毎月2,000円からの返済でOK

みずほ銀行カードローンは、上限金利が年14.0%とメガバンクの中でも低めの金利設定です。金利は年2.0%〜14.0%で、限度額は最大800万円まで設定できます。

住宅ローン利用者は金利が年0.5%引き下げ

みずほ銀行で住宅ローンを利用している場合、カードローン金利が年0.5%引き下げられる点が特徴です。住宅ローン利用者なら、さらに有利な条件で借入できます。

みずほダイレクトを利用すれば、1円単位で借入できるため、必要な金額だけを借りられます。毎月の返済額は2,000円からと低めに設定されており、無理のない返済計画を立てやすいです。

口座開設から始める場合は融資まで1週間程度

審査は最短当日で完了しますが、みずほ銀行の口座を持っている必要があります。低金利を最優先する人におすすめです。

出典:みずほ銀行

PR:みずほ銀行

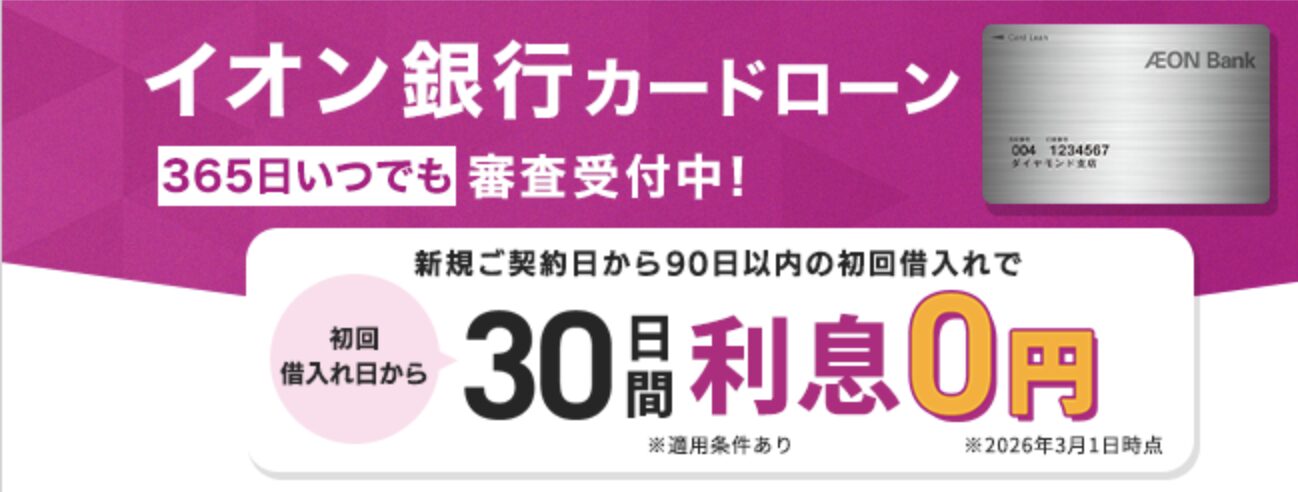

| イオン銀行カードローンの基本情報 | |

| 商品名 | イオン銀行カードローン |

| 実質年率 | 年3.8%〜13.8% ※変動金利。ご契約のお借入限度額により利率が決定。金融情勢等により都度見直しの場合あり。(2025年5月1日現在) |

| 限度額 | 10万円〜800万円(10万円単位) ※専業主婦(夫)でご本人に収入がない場合は限度額50万円まで。 |

| 遅延損害金(年率) | 年14.5% ※1年365日の日割計算。 |

| 返済方式 | 残高スライド方式 ※前月末日のお借入残高に応じた返済額が設定されます。 |

| 返済期間・返済回数 | 契約期間:1年(ローンカード発行日から1年後の応当月約定返済日まで)ごとの自動更新 |

| 各回の返済期日 | 毎月20日(固定) ※土日祝・国民の休日・年末年始等の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:イオンフィナンシャルサービス株式会社、または株式会社ドコモ・ファイナンス(旧オリックス・クレジット株式会社)が保証。 |

| 融資スピード | 審査完了後最短5日程度でカード受取 ※イオン銀行口座をお持ちの方はカード到着前に振込融資(新規1回限り)も利用可能。 ※状況によりお受取りまでお日にちがかかる場合あり。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満で安定かつ継続した収入のある方 ※パート・アルバイト・自営業・専業主婦(夫)可。学生不可。 ※日本国内在住(外国籍の方は永住許可を受けている方)。 ※配偶者に安定収入がある専業主婦(夫)は50万円まで。 |

| 在籍確認 | 電話確認あり(イオン銀行名義) ※審査の際にお電話をさせていただく場合があります。 |

| 郵送物 | ローンカード郵送あり(佐川急便の受取人確認サポートまたは簡易書留郵便) |

| 無利息期間 | 初回契約日の翌日から30日間 ※はじめてイオン銀行カードローンをご契約の方が対象。 ※出典:イオン銀行カードローンLP |

| 借入方法 | ATM(イオン銀行ATM・コンビニATM・提携金融機関ATM)、振込融資(新規申込時1回)、インターネットバンキング |

| 商号 | 株式会社イオン銀行 保証会社:イオンフィナンシャルサービス株式会社/株式会社ドコモ・ファイナンス 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 イオン銀行の特徴

✓ 上限金利13.8%は銀行系最低水準

✓ 新規申込で30日間利息0円

✓ イオンやコンビニATM手数料0円

✓ 専業主婦(夫)も50万円まで利用可能

✓ 毎月1,000円からの返済でOK

イオン銀行カードローンは、上限金利が年13.8%と銀行系カードローンの中でも低い水準です。さらに新規申込者には初回最大30日間の無利息期間があり、銀行系では珍しいサービスを提供しています。

上限金利13.8%と初回最大30日間無利息期間

金利は年3.8%〜13.8%で、限度額は最大800万円です。専業主婦(夫)でも配偶者に安定収入があれば、最大50万円まで借入できる点も特徴的です。

イオンやコンビニのATM手数料が無料で、全国どこでも気軽に利用できます。毎月の返済額は1,000円からと負担が少なく、計画的な返済がしやすい設計です。

審査には最短5日程度かかり即日融資非対応

時間に余裕があり、低金利と無利息期間の両方を重視する人に向いています。

出典:イオン銀行

PR:イオン銀行

出典: PayPay銀行公式サイト

| PayPay銀行の基本情報 | |

| 実質年率 | 1.59-18.0% |

| 限度額 | 1〜1000万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上70歳未満 |

| 在籍確認 | 電話確認あり |

| 郵送物 | - |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM,アプリ |

📌 PayPay銀行の特徴

✓ 初回30日間無利息(銀行系では珍しい)

✓ 限度額1,000万円は業界トップクラス

✓ 下限金利1.59%は業界最低水準

✓ PayPayアプリから簡単申込

✓ 最短60分で仮審査完了

PayPay銀行カードローンは、金利が年1.59%〜18.0%なのが大きな特徴です。限度額も最大1,000万円と高額で、大口借入を検討している人に適しています。

金利年1.59%〜18.0%と初回最大30日間無利息

金利は年1.59%〜18.0%で、初回借入から最大30日間は無利息期間が適用されます。銀行系カードローンで無利息期間があるのは珍しく、短期間の借入なら利息負担をゼロにできます。

PayPayアプリから簡単に申込でき、最短60分で仮審査結果が出ます。スマホ完結で手続きできるため、忙しい人にも便利です。

上限金利は年18.0%と少額借入では高め

少額借入の場合は他の銀行カードローンより金利が高くなる可能性があります。高額借入や無利息期間を活用したい人におすすめです。

出典:PayPay銀行

PR:PayPay銀行

銀行でお金を借りるには、申込・審査・契約の3つのステップを経る必要があります。手続きの流れを事前に理解しておくと、スムーズに融資を受けられます。

最近ではWEB完結で申込から契約まで完了できる銀行が増えており、店頭に行かなくても手続きできます。ここでは各ステップの詳細を見ていきましょう。

銀行への申込方法は、WEB、電話、店頭の3つから選べます。最も便利なのはWEB申込で、24時間いつでも手続きでき、必要書類もスマホで撮影してアップロードするだけです。

申込時には正確な情報を入力してください

氏名、住所、生年月日、勤務先、年収、他社借入状況などの情報を入力します。虚偽の申告をすると審査に通らないだけでなく、信用情報にも影響するため、正確な情報を入力してください。

WEB申込の場合、入力完了後すぐに仮審査が始まります。電話や店頭での申込は営業時間内に限られますが、スタッフに相談しながら手続きできるメリットがあります。

申込後、本人確認書類や収入証明書類の提出を求められます。必要書類は事前に準備しておくと、手続きがスムーズに進みます。

申込情報をもとに、銀行が審査を行います。審査では本人確認、在籍確認、信用情報照会の3つが主にチェックされます。

本人確認では、提出された本人確認書類と申込内容が一致するか確認されます。在籍確認は、申告された勤務先に本当に在籍しているかを電話で確認する手続きです。銀行名で連絡されるため、カードローンの申込だと分かりにくい配慮がされています。

過去の返済遅延や債務整理は審査に影響

信用情報照会では、信用情報機関(CIC、JICC、KSC)に登録されている過去の借入履歴や返済状況が確認されます。過去に返済遅延や債務整理の記録があると、審査に通りにくくなります。

出典:CIC・JICC・KSC

警察庁データベース照会で即日融資は困難

銀行カードローンの審査には、警察庁データベースへの照会も含まれます。これは反社会的勢力排除のための措置で、照会結果の回答に最短でも翌営業日かかるため、銀行カードローンは即日融資が難しくなっています。

出典:全国銀行協会

審査結果は、メールや電話で通知されます。審査に通過した場合、契約手続きに進みます。

審査に通過したら、契約手続きを行います。WEB完結の場合、契約書類への同意をオンラインで行い、契約が完了します。店頭契約の場合は、窓口で契約書に署名・押印します。

カードレスならスマホアプリで即借入可能

契約完了後、融資の方法は2つあります。1つ目はローンカードを受け取ってATMから借入する方法、2つ目は指定口座への振込融資です。

カードレスを選択した場合、スマホアプリから借入手続きができます。振込融資を希望する場合、銀行の営業時間内であれば即時振込、営業時間外の場合は翌営業日の振込となります。

カード郵送の場合は到着まで数日かかります

急ぎの場合は、ローン契約機でカードを即日発行できる銀行もあります。契約後は、限度額の範囲内でいつでも借入・返済が可能です。

銀行でお金を借りるときに必要な書類2種類

銀行でお金を借りる際には、本人確認書類と収入証明書類の2種類が必要です。必要書類を事前に準備しておくと、申込から契約までスムーズに進められます。

本人確認書類はすべての申込者に必要ですが、収入証明書類は借入額によって提出が求められます。ここでは各書類の詳細を見ていきましょう。

本人確認書類は、申込者が本人であることを証明するために必要な書類です。以下のいずれかを提出します。

運転免許証やマイナンバーカードが最推奨

顔写真付きで本人確認がしやすいためです。なお、健康保険証は2024年12月に廃止されており、現在は使用できません。代わりにマイナ保険証や資格確認書が利用されています。

書類は有効期限内のものを提出してください

申込時の住所と本人確認書類の住所が一致しない場合、住民票や公共料金の領収書で現住所を証明する必要があります。

収入証明書類は、借入額が50万円を超える場合や、他社借入と合算して100万円を超える場合に提出が必要です。以下のいずれかを提出します。

会社員の場合、源泉徴収票または給与明細書が一般的です。給与明細書を提出する場合、直近2〜3ヶ月分と、賞与がある場合は賞与明細書も必要になることがあります。

自営業者や個人事業主の場合、確定申告書の控え(税務署の受付印があるもの)を提出します。電子申告の場合は、受信通知も併せて提出する必要があります。

収入証明書類は最新のものを準備してください

古い書類は受け付けてもらえません。年度が変わった場合は、最新年度の書類を準備してください。

銀行カードローンの審査で見られる5つのポイント

銀行カードローンの審査では、申込者の返済能力を総合的に判断します。審査基準は公開されていませんが、一般的に以下の5つのポイントが重視されます。

これらのポイントを理解しておくと、審査に通過する可能性を高められます。それぞれ詳しく見ていきましょう。

銀行カードローンの申込条件は、一般的に満20歳以上65歳〜69歳以下で、安定した収入がある人です。年齢制限は銀行によって異なりますが、未成年や高齢者は申込できません。

パート・アルバイトでも申込可能

安定収入とは、毎月継続的に得られる収入のことです。正社員だけでなく、パート・アルバイト・派遣社員・契約社員でも申込できますが、収入が不安定だと判断されると審査に通りにくくなります。

年金受給者の場合、年金を安定収入として認める銀行もありますが、年齢上限に注意が必要です。専業主婦(夫)の場合、配偶者に安定収入があれば借入できる銀行もあります。

信用情報機関(CIC、JICC、KSC)に登録されている過去の借入履歴や返済状況が確認されます。

過去に返済遅延や債務整理があると審査困難

特に「異動情報」と呼ばれる事故情報が登録されていると、審査通過は極めて困難です。異動情報は、61日以上または3ヶ月以上の返済遅延、債務整理、自己破産などで登録されます。

クレジットカードの支払いやスマートフォンの分割払いも信用情報に記録されるため、日頃から遅れずに支払うことが重要です。

信用情報は完済後5年間、自己破産は7年間記録

自分の信用情報は、各信用情報機関に開示請求して確認できます。審査が不安な場合は、事前に確認しておくと安心です。

他社からの借入件数や借入総額も審査で重視されます。

借入件数3件以上は審査に通りにくい

一般的に、借入件数が3件以上ある場合や、借入総額が年収の3分の1に近い場合は、審査に通りにくくなります。

銀行カードローンは総量規制の対象外ですが、自主規制として年収の3分の1を目安に融資額を制限している銀行が多くあります。他社借入が多いと、返済能力に疑問を持たれやすくなります。

出典:全国銀行協会

使っていないキャッシング枠は解約が有利

クレジットカードのキャッシング枠やカードローンの利用限度額も、実際に借りていなくても「借入可能額」として審査に影響します。

勤続年数が長いほど、収入が安定していると判断されやすくなります。一般的に、勤続年数1年以上が望ましいとされていますが、半年程度でも審査に通る場合があります。

正社員は最も評価が高い

雇用形態も重視されます。次いで契約社員、派遣社員、パート・アルバイトの順になります。自営業者や個人事業主の場合、営業年数が短いと収入の安定性に疑問を持たれやすくなります。

転職直後や起業直後は審査に通りにくい

可能であれば、勤続年数が1年以上になってから申込むと審査に有利です。

年収に対する返済額の割合(返済比率)が重視されます。既存の借入やクレジットカードの支払いを含めて、年収の30%〜40%以内に収まることが望ましいとされています。

年収300万円なら年間返済額90万円以内が目安

月々の返済額に換算すると、7.5万円〜10万円程度です。

住宅ローンやマイカーローンなど、既存のローンがある場合は、それらの返済額も含めて計算されます。

返済比率が高いと新たな借入が難しい

審査では、申告された年収が本当かどうかも確認されます。収入証明書類の提出が求められた場合は、速やかに提出することで審査がスムーズに進みます。

在籍確認の方法と対策

在籍確認は、申込時に申告した勤務先に本当に在籍しているかを確認する手続きです。カードローンの審査では必須とされていますが、職場に知られるのではないかと不安に感じる人も多いでしょう。

ここでは在籍確認の方法と、職場に知られないための対策を詳しく解説します。

在籍確認の方法は、電話確認と書類確認の2つがあります。最も一般的なのは電話確認で、銀行の担当者が勤務先に電話をかけて在籍を確認します。

銀行名を名乗りカードローンとは伝えない

電話確認の場合、担当者は銀行名を名乗りますが、カードローンの申込であることは伝えません。「〇〇銀行の△△と申しますが、□□様はいらっしゃいますか」といった形で確認されます。本人が不在でも、「□□は席を外しております」「本日は休みです」といった返答があれば、在籍が確認できたと判断されます。

書類確認は、給与明細書や雇用契約書などで勤務先を証明する方法です。電話確認が難しい場合、事前に相談すれば書類確認に変更してもらえる銀行もあります。

在籍確認は平日の営業時間内に実施されます

在籍確認のタイミングは、仮審査通過後から本審査完了までの間に行われます。電話がかかってくる時間帯は、平日の営業時間内(9時〜18時頃)が一般的です。

在籍確認で職場に知られないようにするには、以下の3つの対策が有効です。

1つ目は在籍確認の電話を自分で受けること

申込時に希望する時間帯を伝えておけば、その時間帯に電話をかけてもらえる場合があります。自分が電話に出れば、他の社員に不審に思われるリスクを減らせます。

2つ目はクレジットカード審査と周囲に伝える

事前に「クレジットカードの在籍確認がある」と周囲に伝えておくことです。銀行からの電話は、クレジットカードの審査でもよくあることなので、カードローンだと疑われにくくなります。

3つ目は書類確認に変更してもらうこと

派遣社員や在宅勤務で電話確認が難しい場合、申込時に相談すれば書類確認に変更してもらえる銀行もあります。給与明細書や雇用契約書で勤務先を証明できれば、電話確認なしで審査を進められます。

これらの対策を組み合わせることで、職場に知られるリスクを大幅に減らせます。不安な場合は、申込前に銀行に相談してみることをおすすめします。

審査に落ちる5つの理由と対処法

銀行カードローンの審査に落ちる理由は様々ですが、主に5つのパターンがあります。審査に落ちた場合、その理由は教えてもらえませんが、一般的な理由を知っておくと対策が立てやすくなります。

ここでは審査に落ちる主な理由と、それぞれの対処法を解説します。

異動情報が登録されていると審査通過は極めて困難です。過去に返済遅延や債務整理、自己破産などの記録があると、審査に通りにくくなります。

異動情報は、61日以上または3ヶ月以上の返済遅延、債務整理、自己破産などで登録されます。クレジットカードやスマートフォンの分割払いの遅延も記録されるため、日頃から遅れずに支払うことが重要です。

異動情報は完済後5年間記録されます

対処法としては、信用情報の回復を待つしかありません。自己破産は決定後7年間記録されます。その期間が経過すれば、信用情報から削除され、審査に通りやすくなります。

他社からの借入件数や借入総額が多いと、返済能力に疑問を持たれて審査に落ちやすくなります。借入件数が3件以上ある場合や、借入総額が年収の3分の1に近い場合は審査に通りにくくなります。

銀行カードローンは総量規制の対象外ですが、自主規制として年収の3分の1を目安に融資額を制限している銀行が多くあります。消費者金融からの借入が既に年収の3分の1に達している場合、銀行カードローンの審査も厳しくなります。

既存の借入を減らしてから申込むこと

対処法としては、少額の借入を完済したり、使っていないキャッシング枠を解約したりすることで、審査に通りやすくなります。

申込情報は信用情報機関に6ヶ月間記録されます。短期間に複数の金融機関に申込むと、「申込ブラック」と呼ばれる状態になり、審査に落ちやすくなります。

1ヶ月以内に3社以上申込むと申込ブラックに

複数社に同時申込する行為は、「お金に困っている」「審査に通らないから何社も申込んでいる」と判断され、返済能力に疑問を持たれます。

対処法としては、申込を6ヶ月以上空けることです。申込情報は6ヶ月で削除されるため、その期間が経過すれば申込ブラックの状態は解消されます。審査に通る可能性が高い1社に絞って申込むことが重要です。

収入が不安定だったり、年収が低すぎたりすると、返済能力に疑問を持たれて審査に落ちることがあります。勤続年数が短い場合や、自営業で営業年数が浅い場合も、収入の安定性が証明しにくく審査に不利です。

年収が100万円未満の場合は審査に通りにくい

パート・アルバイトでも申込できる銀行は多いですが、収入証明書類の提出を求められたにもかかわらず提出しない場合も、審査に落ちる原因となります。

対処法としては、勤続年数を最低でも半年以上、できれば1年以上にしてから申込むことです。また、収入証明書類を速やかに提出することで、審査がスムーズに進みます。

審査に落ちた場合、まずは信用情報を確認することが重要です。CIC、JICC、KSCの3つの信用情報機関に開示請求をして、自分の信用情報を確認しましょう。

異動情報が削除されるまで待つ必要があります

他社借入が多い場合は、既存の借入を減らしてから再度申込みます。少額の借入を完済したり、おまとめローンで借入を一本化したりすることで、審査に通りやすくなります。

申込ブラックの場合は、6ヶ月以上待ってから申込みます。その間に信用情報を改善し、返済能力を高めることに専念しましょう。

消費者金融は銀行カードローンとは異なる審査基準を設けている傾向があります

どうしても銀行カードローンの審査に通らない場合は、消費者金融のカードローンを検討する選択肢もあります。ただし、金利が高めなので、返済計画をしっかり立てることが重要です。

銀行カードローンと消費者金融のカードローンは、どちらも個人向けの無担保ローンですが、金利や審査スピード、総量規制の適用など、様々な点で違いがあります。

どちらを選ぶべきかは、金利の低さを重視するか、審査スピードを重視するかによって変わります。ここでは両者の違いを詳しく見ていきましょう。

銀行カードローンの金利は年1.5%〜15.0%程度で、消費者金融の年3.0%〜18.0%程度と比べて低金利です。特に上限金利を比較すると、銀行は年14.0%〜15.0%程度、消費者金融は年18.0%が一般的です。

初めてカードローンを利用する場合、上限金利が適用されやすいため、この差は大きな意味を持ちます。例えば30万円を1年間借りた場合、年18.0%なら利息は約3万円、年14.0%なら約2.3万円となり、7,000円程度の差が生まれます。

長期間借入なら銀行カードローンが有利

長期間借入する予定がある場合や、借入額が大きい場合は、銀行カードローンの低金利が大きなメリットとなります。一方、短期間の借入で無利息期間を活用できる場合は、消費者金融の方が利息負担を抑えられることもあります。

消費者金融のカードローンは最短即日融資が可能ですが、銀行カードローンは即日融資に対応していません。これは、銀行が審査時に警察庁データベースへの照会を行っているためです。

警察庁データベースへの照会は、反社会的勢力排除のための措置で、照会結果の回答に最短でも翌営業日かかります。そのため、銀行カードローンの審査は最短でも翌営業日以降となります。

急ぎで資金が必要な場合は消費者金融、時間に余裕があり低金利を重視する場合は銀行カードローンを選ぶと良いでしょう。ただし、銀行カードローンでも最短当日に審査結果が出る場合があるため、翌営業日には融資を受けられる可能性があります。

消費者金融は貸金業法の総量規制により、年収の3分の1を超える貸付が原則禁止されています。一方、銀行カードローンは銀行法に基づいており、総量規制の対象外です。

出典:金融庁・日本貸金業協会

例えば年収300万円の人の場合、消費者金融からは最大100万円までしか借りられませんが、銀行カードローンは理論上それ以上借りられる可能性があります。

銀行も年収の3分の1を目安に制限している

ただし、銀行も自主規制として年収の3分の1を目安に融資額を制限している場合が多いです。既に消費者金融から年収の3分の1近く借りている場合、銀行カードローンなら追加で借入できる可能性があります。ただし、総返済額が増えると返済負担が重くなるため、慎重に判断する必要があります。

| 項目 | 銀行カードローン | 消費者金融 |

| 金利 | 年1.5%〜15.0%程度 | 年3.0%〜18.0%程度 |

| 審査スピード | 最短当日〜数日 | 最短即日 |

| 総量規制 | 対象外(自主規制あり) | 対象(年収の3分の1まで) |

| 無利息期間 | 一部の銀行のみ | 多くの会社で提供 |

総量規制は、貸金業法で定められた過剰貸付を防止するための規制です。銀行カードローンは総量規制の対象外ですが、自主規制により年収の3分の1を目安に融資額を制限している銀行が多くあります。

ここでは総量規制の仕組みと、銀行カードローンの自主規制について詳しく解説します。

総量規制とは、貸金業者からの借入残高が年収の3分の1を超える場合、新規貸付が原則禁止される規制です。2010年の改正貸金業法完全施行により導入されました。

例えば年収300万円の人の場合、消費者金融やクレジットカード会社からの借入総額は100万円までに制限されます。既に100万円借りている場合、新たに借入することはできません。

総量規制の対象となるのは、貸金業法に基づく貸金業者(消費者金融、クレジットカード会社、信販会社)からの借入です。住宅ローン、自動車ローン、高額療養費の貸付などは「除外」貸付けとして、総量規制の対象外です。

おまとめローンは例外貸付けとして認められます

また、顧客に一方的に有利となる借換え(おまとめローン)は「例外」貸付けとして、年収の3分の1を超えても貸付が認められます。ただし、例外貸付けの残高は総量規制の計算に含まれます。

銀行カードローンは銀行法に基づいており、貸金業法の総量規制は適用されません。そのため、理論上は年収の3分の1を超える借入も可能です。

しかし、過去に銀行カードローンの過剰融資が社会問題となったことを受けて、全国銀行協会は2017年に自主規制を強化しました。具体的には、「総量規制対象外」を強調する広告の自粛、50万円を超える融資時の収入証明書確認の徹底などが実施されています。

年収の3分の1〜2分の1を目安に制限

多くの銀行が自主規制として、年収の3分の1〜2分の1を目安に融資額を制限しています。そのため、銀行カードローンでも無制限に借りられるわけではありません。

また、銀行カードローンの審査では警察庁データベースへの照会が義務化されており、即日融資ができなくなっています。これも過剰融資を防ぐための措置の一つです。

信用情報機関の仕組みと影響期間

信用情報機関は、個人の借入履歴や返済状況を記録・管理する機関です。カードローンの審査では必ず信用情報が照会されるため、仕組みを理解しておくことが重要です。

ここでは3つの信用情報機関の役割と、情報の保有期間について詳しく解説します。

日本には3つの指定信用情報機関があります。CIC、JICC、KSCです。

出典:CIC・JICC・KSC

CICは割賦販売法および貸金業法に基づく指定信用情報機関で、主にクレジットカード会社や信販会社、消費者金融が加盟しています。JICCは貸金業法に基づく指定信用情報機関で、消費者金融やクレジットカード会社が加盟しています。

KSCは全国銀行協会が設置・運営する信用情報機関で、銀行や信用金庫、信用保証協会などが加盟しています。これら3つの機関は、CRIN(Credit Information Network)やFINE(Financial Information Network)を通じて、延滞情報などを相互に共有しています。

出典:全国銀行協会

カードローンの審査では、加盟している信用情報機関に照会が行われ、過去の借入履歴や返済状況が確認されます。複数の機関に情報が登録されている場合、すべての情報が審査に影響します。

信用情報機関に登録される情報には、契約情報、申込情報、事故情報(異動情報)があり、それぞれ保有期間が異なります。

契約情報は、カードローンやクレジットカードの契約内容、借入額、返済状況などが記録されます。保有期間は契約期間中および契約終了後5年以内です。完済後も5年間は記録が残ります。

申込情報は照会日から6ヶ月間保有されます

申込情報は、カードローンやクレジットカードに申込んだ記録で、照会日から6ヶ月間保有されます。短期間に複数社へ申込むと、その記録が残り「申込ブラック」と判断されやすくなります。

事故情報(異動情報)は、61日以上または3ヶ月以上の返済遅延、債務整理、自己破産などで登録されます。保有期間は完済後5年以内ですが、KSCの自己破産情報は決定日から7年以内と長期間記録されます。

| 情報の種類 | 保有期間 | 内容 |

| 契約情報 | 契約終了後5年以内 | 借入額、返済状況、完済日など |

| 申込情報 | 照会日から6ヶ月間 | カードローン・クレジットカードへの申込記録 |

| 異動情報(事故情報) | 完済後5年以内 | 61日以上の返済遅延、債務整理など |

| 自己破産情報(KSC) | 決定日から7年以内 | 自己破産、民事再生の官報情報 |

自分の信用情報は、各信用情報機関に開示請求をして確認できます。開示請求の方法は、インターネット、郵送、スマホアプリ(JICCのみ)の3つがあります。

CICはインターネット開示が500円、郵送開示が1,500円です。スマートフォンやパソコンから手続きでき、即座に開示報告書を確認できます。窓口での開示は現在休止中です。

出典:CIC

KSCはインターネット開示が1,000円、郵送開示が1,124円〜です。インターネット開示の場合、本人確認書類をアップロードして手続きすれば、1週間〜10日程度で開示報告書が郵送されます。

出典:KSC

審査に不安がある場合は事前に開示請求を

審査に不安がある場合は、事前に信用情報を開示請求して確認しておくと安心です。異動情報が登録されている場合は、その情報が削除されるまで待ってから申込むことをおすすめします。

銀行カードローンは即日融資に対応していません。審査時に警察庁データベースへの照会が義務化されており、照会結果の回答に最短でも翌営業日かかるためです。最短でも翌営業日以降の融資となります。即日融資を希望する場合は、消費者金融のカードローンを検討してください。

パート・アルバイトでも、安定した収入があれば銀行カードローンに申込できます。ただし、正社員と比べて審査は厳しくなる傾向があります。勤続年数が1年以上あり、毎月継続的に収入を得ている場合は審査に通る可能性があります。年収が100万円未満の場合は、審査に通りにくい傾向があるため注意してください。

一部の銀行では、専業主婦(夫)でも配偶者に安定収入があれば申込できます。イオン銀行などは専業主婦(夫)向けに最大50万円までの借入プランを提供しています。ただし、配偶者の同意が必要な場合や、配偶者の収入証明書の提出を求められる場合があります。多くの銀行では本人に収入がないと申込できないため、事前に確認してください。

カードレスを選択し、原則郵送物なしで契約すれば、家族に知られるリスクを減らせます。ただし、返済が遅れると督促状が自宅に郵送されるため、計画的な返済が重要です。また、利用明細がWEBで確認できる銀行を選べば、郵送物を減らせます。家族に知られたくない場合は、申込時に郵送物の有無を確認し、カードレス・WEB明細を選択してください。

銀行カードローンの返済方法は、口座引落、ATM返済、振込返済の3つが一般的です。口座引落は毎月決まった日に自動で返済されるため、返済忘れを防げます。ATM返済は銀行やコンビニのATMから随時返済でき、繰上返済にも利用できます。振込返済はインターネットバンキングから指定口座に振込む方法で、手数料がかかる場合があります。返済方法は銀行により異なるため、申込前に確認してください。

複数の銀行に同時申込することは避けてください。申込情報は信用情報機関に6ヶ月間記録され、短期間に複数社へ申込むと「申込ブラック」と判断されて審査に落ちやすくなります。一般的に、1ヶ月以内に3社以上申込むと申込ブラックになりやすいとされています。審査に通る可能性が高い1社に絞って申込み、審査結果が出てから次の申込を検討してください。

銀行でお金を借りる方法は、カードローン、住宅ローン、教育ローン、マイカーローン、フリーローンの5種類があります。それぞれ目的や金利、審査基準が異なるため、自分のニーズに合った方法を選ぶことが重要です。

カードローンは限度額内で繰り返し借入でき、使い道が自由なため、生活費の補填や急な出費に対応できます。銀行カードローンは消費者金融より低金利ですが、審査に時間がかかり即日融資には対応していません。

審査では年齢と安定収入、信用情報、他社借入状況、勤続年数と雇用形態、返済能力の5つがチェックされます。過去に返済遅延や債務整理の記録があると審査に通りにくくなるため、日頃から遅れずに支払うことが重要です。

在籍確認は電話または書類で行われますが、銀行名で連絡されるためカードローンの申込だと分かりにくい配慮がされています。職場に知られたくない場合は、事前に相談すれば書類確認に変更してもらえる銀行もあります。

おすすめの銀行カードローンは、三菱UFJ(バンクイック)、三井住友銀行、みずほ銀行、イオン銀行、PayPay銀行の5社です。それぞれ金利や審査スピード、サービス内容が異なるため、自分の状況に合った銀行を選んでください。

計画的にご利用ください

なお、ご利用は計画的にお願いします。返済能力を超えた借入は避け、返済シミュレーションを活用して無理のない返済計画を立てましょう。返済にお困りの場合は、消費生活センター(全国共通電話番号188)や法テラス(0570-078374)などの相談窓口をご利用ください。詳しくは各銀行にご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!