高齢者がお金借りる方法6選|70歳以上OK・年金のみ対応【2026年】

カードローンの返済日に間に合わなかった、口座残高が足りなかった――延滞してしまった瞬間、不安と焦りで頭がいっぱいになりますよね。

「このまま放置したらどうなるのか」「会社や家族に知られるのか」「信用情報に傷がつくのか」、様々な疑問が頭をよぎるはずです。

延滞は確かに深刻な問題です

しかし、適切に対処すれば最悪の事態は避けられます。

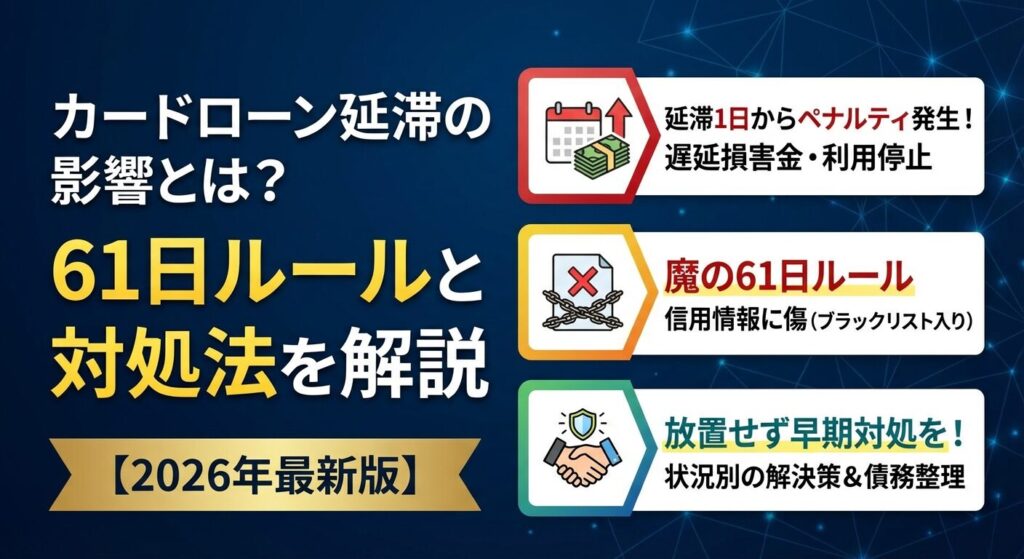

特に重要なのが「61日ルール」です。延滞が61日を超えると信用情報に異動情報(いわゆるブラックリスト)が登録され、今後のローンやクレジットカードの審査に大きな影響を及ぼします。

この記事では、延滞後に何が起こるのか、延滞日数別の対処法、そして信用情報への影響を最小限に抑える方法を詳しく解説します。

今すぐ行動を起こせば、まだ間に合います。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

カードローンを延滞するとどうなる?

カードローンの返済を延滞すると、段階的に様々な影響が発生します。延滞1日目から督促が始まり、日数が経過するにつれて事態は深刻化していきます。

ここでは、延滞後の流れを時系列で詳しく説明します。自分が今どの段階にいるのかを把握し、適切な対処法を選択するための参考にしてください。

返済日の翌日から、カードローン会社からの督促が始まります。

まず届くのはメールやSMSによる連絡です。

「返済日を過ぎていますので、至急ご入金ください」といった内容の通知が送られてきます。この段階では、まだ電話連絡はないことが多いです。

同時に、遅延損害金は年20%の利率で計算され、延滞した日数分だけ加算されていきます。たとえば30万円を1日延滞した場合、約164円の遅延損害金が発生します(30万円×20%÷365日)。

また、カードローンの新規借入が停止されることがあります。返済を確認するまで追加融資を受けられなくなるため、「もう少し借りて返済に充てよう」という選択肢は取れません。

この段階であれば、すぐに返済すれば大きな問題にはなりません。

口座への入金を忘れていた、残高不足に気づかなかったという場合は、至急入金して延滞を解消しましょう。

延滞が1週間続くと、カードローン会社から電話連絡が入るようになります。

携帯電話や自宅の固定電話に「返済確認のご連絡」として電話がかかってきます。

電話では「いつまでに返済できるか」「一括返済が難しい場合は分割での返済計画を相談できるか」などを確認されます。この段階で誠実に対応し、返済の意思を示すことが重要です。

電話に出ないまま放置すると、1日に複数回の着信が続くこともあります

また、自宅に督促状が郵送されることもあり、家族に延滞の事実が知られるリスクが高まります。

遅延損害金も増え続けており、30万円を7日延滞した場合、約1,151円の遅延損害金が発生します。

この段階でも、カードローン会社に連絡して返済計画を相談すれば、柔軟に対応してもらえる可能性があります。「次の給料日に返済します」と具体的な日付を伝え、約束を守ることが大切です。

延滞が1ヶ月に達すると、督促の頻度と強度が増します。

電話連絡は毎日のように続き、自宅への督促状も内容証明郵便で送られることがあります。

この段階では、カードローンの利用停止が確定します。完済するまで新規借入は一切できません。

また、信用情報機関への登録も始まります。延滞情報(「延滞」や「遅延」の記録)が登録され、他のカードローン会社やクレジットカード会社もこの情報を確認できるようになります。ただし、この段階ではまだ「異動情報(ブラックリスト)」には登録されていません。

遅延損害金は30万円を30日延滞した場合、約4,932円まで増加します。元本に加えてこの金額を支払う必要があるため、返済額が膨らんでいきます。

「このまま延滞が続くと、法的措置を取らざるを得ない」といった警告が含まれることもあります

この段階で返済計画を立て直さなければ、事態はさらに深刻化します。

延滞が61日を超えると、信用情報に「異動情報」が登録されます。これがいわゆる「ブラックリスト入り」と呼ばれる状態です。

異動情報が登録されると、以下のような影響が出ます。

新規のカードローンやクレジットカードの審査にほぼ通らなくなります

住宅ローンや自動車ローンの審査も非常に厳しくなります。既存のクレジットカードも更新時に利用停止になる可能性があります。賃貸契約の審査(保証会社を利用する場合)にも影響が出ることがあります。

異動情報は、延滞を解消してから5年間保持されます。つまり、今から返済したとしても、5年間はローンやクレジットカードの審査に通りにくい状態が続くということです。

遅延損害金も30万円を61日延滞した場合、約10,027円まで増加します。

この段階に達する前に、必ずカードローン会社に連絡し、返済計画を相談してください

61日を超えると信用情報への影響が長期化するため、60日以内の対処が極めて重要です。

延滞が3ヶ月を超えると、カードローン会社は「期限の利益喪失」を宣言します。

これは、分割返済の権利を失い、残債を一括で返済しなければならなくなることを意味します。

一括請求の通知が内容証明郵便で届き、「〇月〇日までに残債全額を返済してください」という内容が記載されています。この期限までに返済できない場合、法的措置に移行します。

具体的には、カードローン会社が裁判所に支払督促や訴訟を申し立てます。裁判所から支払督促が届いた場合、2週間以内に異議申し立てをしなければ、強制執行が可能になります。

強制執行とは、給与や預金口座、自宅の財産などを差し押さえることです

給与の場合、手取り額の4分の1(最大で月33万円を超える部分)が差し押さえられます。給与が差し押さえられると、勤務先に延滞の事実が知られることになります。

出典:民事執行法第152条

遅延損害金も30万円を90日延滞した場合、約14,795円まで増加します。

この段階に至る前に、弁護士や司法書士に相談し、債務整理を検討することを強くおすすめします。

延滞で発生する5つのペナルティ

カードローンを延滞すると、様々なペナルティが課されます。ここでは、延滞によって発生する5つの主要なペナルティについて詳しく解説します。

これらのペナルティを理解することで、延滞の深刻さを認識し、早期対処の重要性を理解できるはずです。

延滞した瞬間から、遅延損害金が発生します。

遅延損害金とは、返済期日を過ぎたことに対する損害賠償金のようなものです。

遅延損害金の利率は、利息制限法により年20%が上限と定められています。ほとんどのカードローン会社は、この上限いっぱいの年20%を設定しています。

計算式は「借入残高×20%÷365日×延滞日数」です。たとえば、50万円を30日延滞した場合、遅延損害金は約8,219円になります(50万円×20%÷365日×30日)。

遅延損害金は延滞日数に応じて日割りで増加していきます

延滞が長引くほど返済総額が膨らみます。また、遅延損害金は元本に優先して充当されることが多いため、返済しても元本がなかなか減らないという状況に陥ります。

延滞を解消するためには、元本に加えて遅延損害金も支払う必要があります。早期に返済すれば遅延損害金を最小限に抑えられるため、できるだけ早く返済することが重要です。

延滞すると、カードローンの新規借入が停止されます。

返済が確認されるまで、追加で借りることはできません。

延滞が数日程度であれば、返済後に利用が再開されることもあります。しかし、延滞が1週間以上続いた場合、返済後もすぐには利用再開されないことが多いです。

延滞が1ヶ月を超えると、カードローンの契約自体が強制解約される可能性が高まります

強制解約されると、完済後も再契約はほぼ不可能になります。

また、同じカードローン会社が発行しているクレジットカードを持っている場合、そちらも利用停止になることがあります。カードローンとクレジットカードは別契約ですが、同じ会社内で情報が共有されるためです。

さらに、信用情報機関に延滞情報が登録されると、他社のカードローンやクレジットカードの審査にも通りにくくなります。「このカードローンが使えないなら、別の会社で借りればいい」という考えは通用しません。

カードローンが利用停止になると、急な出費に対応できなくなります。延滞を防ぐためにも、計画的な返済を心がけましょう。

延滞が61日を超えると、信用情報機関に「異動情報」が登録されます。これがいわゆる「ブラックリスト入り」です。

日本には3つの信用情報機関があります。CIC(主にクレジットカード会社・信販会社が加盟)、JICC(主に消費者金融が加盟)、KSC(主に銀行が加盟)です。これらの機関は相互に情報を共有しているため、1社で延滞すると全ての金融機関に知られることになります。

異動情報が登録されると、以下のような影響が出ます。

新規のカードローン・クレジットカードの審査にほぼ通らなくなります

住宅ローンや自動車ローンの審査も非常に厳しくなります。既存のクレジットカードも更新時に利用停止になる可能性があります。携帯電話の分割払い契約ができなくなることがあります。賃貸契約の審査(保証会社を利用する場合)にも影響が出ることがあります。

異動情報は、延滞を解消してから5年間保持されます。つまり、今すぐ返済したとしても、5年間はローンやクレジットカードの審査に通りにくい状態が続くということです。

ただし、延滞が60日以内であれば、異動情報は登録されません。延滞情報(「延滞」「遅延」の記録)は登録されますが、異動情報ほど深刻な影響はありません。そのため、61日を超える前に返済することが極めて重要です。

延滞が2〜3ヶ月続くと、カードローン会社は「期限の利益喪失」を宣言します。

期限の利益とは、「分割で返済する権利」のことです。

期限の利益を喪失すると、残債を一括で返済しなければならなくなります。たとえば、50万円の借入残高がある場合、50万円全額を一括で返済する必要があります。

カードローン会社から「期限の利益喪失通知」が内容証明郵便で届き、「〇月〇日までに残債全額を返済してください」という内容が記載されています。この期限までに返済できない場合、法的措置に移行します。

一括返済が難しい場合でも、カードローン会社に連絡して分割返済の相談をすることはできます。ただし、すでに期限の利益を喪失しているため、会社側が応じてくれるかは状況次第です。

強制解約されると、完済後も同じカードローン会社との再契約はほぼ不可能になります

信用情報にも「強制解約」の記録が残り、他社の審査にも悪影響を及ぼします。

期限の利益喪失通知が届いた時点で、弁護士や司法書士に相談し、債務整理を検討することをおすすめします。一括返済が現実的でない場合、任意整理や個人再生といった法的手続きを利用することで、返済負担を軽減できる可能性があります。

一括請求に応じない場合、カードローン会社は裁判所に支払督促や訴訟を申し立てます。

裁判所から支払督促が届いた場合、2週間以内に異議申し立てをしなければ、強制執行が可能になります。

強制執行とは、給与や預金口座、自宅の財産などを強制的に差し押さえることです。給与の場合、手取り額の4分の1(最大で月33万円を超える部分)が差し押さえられます。

出典:民事執行法第152条

給与が差し押さえられると、勤務先に延滞の事実が知られることになります

会社によっては、給与差し押さえを理由に解雇や退職勧奨を行うこともあります。

預金口座が差し押さえられた場合、口座残高がゼロになります。公共料金の引き落としやクレジットカードの支払いができなくなり、生活に大きな支障が出ます。

また、自宅の家財道具や自動車なども差し押さえの対象になることがあります。ただし、生活に最低限必要なもの(衣類、寝具、家具など)は差し押さえ禁止財産として保護されます。

裁判所から支払督促や訴状が届いた場合、絶対に無視してはいけません

異議申し立てをせずに放置すると、自動的に強制執行が可能になります。届いた時点で弁護士や司法書士に相談し、適切な対応を取りましょう。

遅延損害金はいくらかかる?計算方法と具体例

延滞すると発生する遅延損害金は、延滞日数に応じて増加していきます。ここでは、遅延損害金の計算方法と、延滞日数別のシミュレーションを紹介します。

自分のケースに当てはめて計算することで、延滞を続けた場合の金銭的負担を具体的に把握できます。

遅延損害金は、以下の計算式で算出されます。

遅延損害金 = 借入残高 × 遅延損害金利率(年率) ÷ 365日 × 延滞日数

遅延損害金の利率は、利息制限法により年20%が上限と定められています。ほとんどのカードローン会社は、この上限いっぱいの年20%を設定しています。

たとえば、30万円を10日延滞した場合の遅延損害金は以下のように計算します。30万円 × 20% ÷ 365日 × 10日 = 約1,644円

遅延損害金は日割りで計算されるため、1日でも早く返済すれば、その分負担を減らせます。

遅延損害金は元本に優先して充当されることが多いです

つまり、返済しても最初は遅延損害金に充てられ、元本がなかなか減らないという状況になります。延滞が長引くほど、完済までの道のりが遠くなるということです。

以下の表は、借入残高別・延滞日数別の遅延損害金をまとめたものです。遅延損害金利率は年20%で計算しています。

| 借入残高 | 7日延滞 | 30日延滞 | 61日延滞 | 90日延滞 |

| 10万円 | 384円 | 1,644円 | 3,342円 | 4,932円 |

| 30万円 | 1,151円 | 4,932円 | 10,027円 | 14,795円 |

| 50万円 | 1,918円 | 8,219円 | 16,712円 | 24,658円 |

| 100万円 | 3,836円 | 16,438円 | 33,425円 | 49,315円 |

この表からわかるように、借入残高が大きいほど、また延滞日数が長いほど、遅延損害金は急速に増加します。

たとえば、100万円を90日延滞した場合、遅延損害金だけで約5万円にもなります。これは元本とは別に支払う必要がある金額です。

延滞が長引くと、遅延損害金だけで数万円から数十万円に達することもあります

早期に返済することで、この負担を最小限に抑えることができます。

遅延損害金を最小限に抑えるためには、以下の方法が有効です。

できるだけ早く返済することが最も重要です

遅延損害金は日割りで計算されるため、1日でも早く返済すれば、その分負担を減らせます。

全額返済が難しい場合でも、一部だけでも返済することで遅延損害金の計算対象となる元本を減らせます。たとえば、50万円の借入残高があり、全額返済は無理でも10万円だけでも返済すれば、残り40万円に対してのみ遅延損害金が発生します。

カードローン会社に連絡して返済計画を相談することも重要です。返済の意思を示すことで、会社側も柔軟に対応してくれる可能性があります。「次の給料日に返済します」と具体的な日付を伝え、約束を守りましょう。

また、他の支出を見直して返済資金を捻出することも検討してください。不要なサブスクリプションの解約、外食の削減、不用品の売却などで、少しでも返済資金を作ることができます。

どうしても返済が難しい場合は、弁護士や司法書士に相談し、債務整理を検討することも選択肢の一つです。任意整理を行えば、遅延損害金のカットや返済計画の見直しができる可能性があります。

信用情報への影響と回復までの期間

延滞が長引くと、信用情報に記録が残り、今後のローンやクレジットカードの審査に影響します。ここでは、信用情報への影響と回復までの期間について詳しく解説します。

特に重要なのが「61日ルール」です。この境界線を理解し、適切に対処することが、信用情報への影響を最小限に抑える鍵となります。

「61日ルール」とは、延滞が61日を超えると信用情報に「異動情報」が登録されるというルールです。

正確には「61日以上または3ヶ月以上の延滞」が異動情報の登録基準となっています。

延滞が60日以内であれば、「延滞情報」は登録されますが、「異動情報」は登録されません。延滞情報と異動情報では、審査への影響度が大きく異なります。

延滞情報(60日以内の延滞)の場合、審査に多少の影響は出ますが、致命的ではありません。返済を再開し、その後の利用実績が良好であれば、他社の審査に通る可能性もあります。

異動情報(61日以上の延滞)が登録されると、新規のカードローンやクレジットカードの審査にほぼ通らなくなります

これがいわゆる「ブラックリスト入り」と呼ばれる状態です。

61日という基準は、信用情報機関のルールで定められています。CIC、JICC、KSCのいずれも、この基準を採用しています。

延滞してしまった場合は、60日以内に返済することが極めて重要

61日を超えると信用情報への影響が長期化するため、何としても60日以内に対処しましょう。

信用情報に異動情報が登録されると、以下のような影響が出ます。

新規のカードローン・クレジットカードの審査にほぼ通らなくなります。カードローン会社やクレジットカード会社は、審査の際に必ず信用情報を照会します。異動情報があると、「返済能力に問題がある」と判断され、審査に通りません。

住宅ローンや自動車ローンの審査も非常に厳しくなります。高額なローンの審査では、信用情報が特に重視されます。異動情報があると、審査に通る可能性はほぼゼロです。

既存のクレジットカードも更新時に利用停止になる可能性があります

クレジットカードは通常、数年ごとに更新されます。更新時に信用情報を再度照会し、異動情報が見つかると、更新を拒否されることがあります。

携帯電話の分割払い契約ができなくなることがあります。携帯電話の機種代金を分割払いにする場合、信用情報が照会されます。異動情報があると、分割払いを断られ、一括払いしか選択できなくなります。

賃貸契約の審査(保証会社を利用する場合)にも影響が出ることがあります。最近の賃貸契約では、保証会社の利用が必須となっていることが多いです。保証会社が信用情報を照会する場合、異動情報があると審査に通りにくくなります。

このように、異動情報が登録されると、生活のあらゆる場面で不便を感じることになります。信用情報への影響を避けるためにも、61日を超える前に対処することが重要です。

信用情報に登録された異動情報は、永久に残るわけではありません。一定期間が経過すると削除され、信用情報が回復します。

異動情報の保有期間は、信用情報機関によって若干異なりますが、基本的には延滞を解消してから5年間です。

CIC(主にクレジットカード会社・信販会社が加盟)の場合、契約終了後5年以内まで保有されます。延滞を解消し、契約を終了(完済)してから5年間ということです。

JICC(主に消費者金融が加盟)の場合も、完済後5年以内まで保有されます。

KSC(主に銀行が加盟)の場合も、契約終了後5年以内まで保有されます。ただし、自己破産や個人再生の情報は、決定から7年以内まで保有されます(2022年11月に10年から短縮されました)。

重要なのは、「延滞を解消してから」5年間という点です

延滞したまま放置していても、カウントは始まりません。まず延滞を解消し、完済してから5年間待つ必要があります。

たとえば、2026年1月に延滞を解消し完済した場合、2031年1月まで異動情報が残ります。この5年間は、新規のカードローンやクレジットカードの審査に通りにくい状態が続きます。

5年間は長い期間ですが、この期間を過ぎれば、信用情報は回復します。異動情報が削除された後は、通常通りローンやクレジットカードの審査を受けられるようになります。

自分の信用情報がどうなっているか気になる場合は、信用情報機関に開示請求をすることができます。

開示請求は本人の権利として認められており、誰でも利用できます。

日本には3つの信用情報機関があります。CICは、インターネット開示(500円)または郵送開示(1,500円)で請求できます。窓口対応は現在行っていません。JICCは、スマホアプリ開示(1,000円)または郵送開示(1,000円)で請求できます。窓口対応は現在休止中です。KSCは、インターネット開示(1,000円)または郵送開示(1,124円〜)で請求できます。

出典:CIC 信用情報の開示

開示請求の手順は以下の通りです。各信用情報機関の公式サイトにアクセスします。開示請求のページから申込手続きを行います。本人確認書類(運転免許証、マイナンバーカードなど)を提出します。手数料を支払います(クレジットカード、コンビニ決済などが利用可能)。開示報告書が郵送またはオンラインで届きます。

開示報告書には、契約情報、申込情報、延滞情報、異動情報などが記載されています。「異動」という記載があれば、ブラックリスト入りしている状態です。

自分の信用情報を確認することで、現在の状況を正確に把握できます。延滞が61日を超えていないか、異動情報が登録されていないかを確認し、今後の対処方針を決めましょう。

延滞してしまったときの対処法

延滞してしまった場合、延滞日数に応じて取るべき対処法が異なります。ここでは、延滞日数別の最適な対処法を具体的に解説します。

自分が今どの段階にいるかを確認し、適切な行動を取ることで、事態の悪化を防ぎましょう。

延滞が1週間以内であれば、まだ取り返しがつく段階です。すぐに以下の対処を行いましょう。

カードローン会社に電話で連絡することが最優先です

「返済が遅れてしまい申し訳ございません。〇月〇日に返済いたします」と具体的な日付を伝えましょう。連絡することで、会社側も「返済の意思がある」と判断し、柔軟に対応してくれる可能性が高まります。

返済日を明確に伝えることが重要です。「できるだけ早く」といった曖昧な表現ではなく、「次の給料日の〇月〇日に返済します」と具体的な日付を伝えましょう。そして、約束した日には必ず返済してください。

一部だけでも返済することも有効です。全額返済が難しい場合でも、1万円でも2万円でも返済することで、返済の意思を示せます。一部返済することで、遅延損害金の計算対象となる元本も減らせます。

返済方法を確認することも忘れずに。カードローン会社によっては、通常の返済方法とは別に、延滞時専用の返済口座を用意していることがあります。電話連絡の際に、返済方法を確認しましょう。

この段階であれば、信用情報への影響も最小限に抑えられます。延滞情報は登録されますが、異動情報は登録されません。早期に対処することで、今後の信用にも大きな影響は出ません。

延滞が1週間を超え、60日以内の段階では、返済計画の見直しが必要です。以下の対処法を検討しましょう。

カードローン会社に返済計画を相談することが重要です。「一括返済は難しいが、分割なら返済できる」という場合、会社側も柔軟に対応してくれることがあります。「毎月〇万円ずつ返済します」と具体的な金額を提示しましょう。

返済額の減額を相談することも選択肢の一つです。カードローン会社によっては、一時的に返済額を減額してくれることがあります。ただし、返済期間が延びるため、総返済額は増加します。

家計を見直して返済資金を捻出することも重要です。不要なサブスクリプションの解約、外食の削減、不用品の売却など、あらゆる方法で返済資金を作りましょう。家計簿アプリを使って支出を可視化し、削減できる項目を見つけることも有効です。

副業やアルバイトで収入を増やすことも検討してください。単発のアルバイトや、クラウドソーシングでの仕事など、短期間で収入を得る方法はいくつかあります。

61日を超える前に返済することが最重要です

この段階では、まだ異動情報は登録されていません。60日以内に返済すれば、信用情報への影響を最小限に抑えられます。何としても61日を超える前に対処しましょう。

延滞が61日を超えた場合、すでに信用情報に異動情報が登録されている可能性が高いです。この段階では、債務整理を検討する必要があります。

弁護士や司法書士に相談することが最優先です

債務整理には、任意整理、個人再生、自己破産といった方法があります。自分の状況に合った方法を専門家と相談して決めましょう。

任意整理は、カードローン会社と交渉して、返済計画を見直す手続きです。将来の利息をカットしてもらったり、返済期間を延長してもらったりすることで、返済負担を軽減できます。元本は基本的に全額返済する必要がありますが、月々の返済額を減らせるため、完済の見通しが立ちやすくなります。

個人再生は、裁判所に申し立てて、借金を大幅に減額してもらう手続きです。借金総額の5分の1程度(最低100万円)まで減額され、残額を3〜5年で返済します。住宅ローンを抱えている場合でも、住宅を手放さずに債務整理できる「住宅ローン特則」が利用できます。

自己破産は、裁判所に申し立てて、借金を免除してもらう手続きです。全ての借金がゼロになりますが、一定以上の財産(20万円を超える財産)は処分されます。また、破産後7年間は信用情報に記録が残ります。

債務整理を行うと、信用情報に記録が残ります

しかし、すでに異動情報が登録されている状態では、さらに大きな影響はありません。むしろ、債務整理によって返済計画を立て直し、完済することで、信用情報の回復に向けて前進できます。

債務整理には費用がかかりますが、法テラス(日本司法支援センター)を利用すれば、弁護士費用の立替制度を利用できます。収入・資産が一定基準以下の場合、無料相談や費用の分割払いも可能です。

延滞してしまった場合、カードローン会社への連絡は避けて通れません。ここでは、連絡方法と伝え方のポイントを解説します。

電話で連絡するのが基本です。メールやWebサイトの問い合わせフォームではなく、電話で直接話すことが重要です。カードローン会社のコールセンターに電話し、「返済が遅れている件でご連絡しました」と伝えましょう。

正直に状況を説明することが大切です。「口座残高が足りなかった」「急な出費があった」など、延滞の理由を正直に伝えましょう。嘘をついたり、曖昧な説明をしたりすると、会社側の信頼を失います。

返済の意思を明確に示すことが重要です。「〇月〇日に返済します」と具体的な日付を伝えましょう。「できるだけ早く」といった曖昧な表現は避けてください。

返済計画を提案することも有効です。「全額は難しいですが、毎月〇万円ずつなら返済できます」と具体的な金額を提示しましょう。会社側も返済の見通しが立てば、柔軟に対応してくれる可能性があります。

約束を守ることが最も重要です

電話で伝えた返済日には、必ず返済してください。約束を破ると、会社側の信頼を完全に失い、法的措置に移行する可能性が高まります。

カードローン会社への連絡は、精神的に辛いものです。しかし、連絡することで事態の悪化を防げます。勇気を出して連絡しましょう。

返済が難しいときに使える3つの解決方法

返済が難しい場合、自力で解決しようとせず、専門家や公的支援を活用することが重要です。ここでは、返済が難しいときに使える3つの解決方法を紹介します。

これらの方法を知っておくことで、最悪の事態を避け、生活を立て直すことができます。

債務整理とは、法的な手続きを通じて借金を減額したり、返済計画を見直したりする方法です。主に任意整理、個人再生、自己破産の3種類があります。

任意整理は、カードローン会社と直接交渉して、返済計画を見直す手続きです。弁護士や司法書士が代理人となり、会社側と交渉します。将来の利息をカットしてもらったり、返済期間を延長してもらったりすることで、月々の返済額を減らせます。元本は基本的に全額返済する必要がありますが、返済負担を大幅に軽減できます。

将来の利息カット・返済期間延長で負担軽減

任意整理のメリットは、裁判所を通さないため手続きが比較的簡単なこと、整理する借金を選べること(住宅ローンや自動車ローンは対象外にできる)です。

信用情報に記録が残ります(約5年間)

デメリットは、信用情報に記録が残ること(約5年間)、会社側が交渉に応じない可能性があることです。

個人再生は、裁判所に申し立てて、借金を大幅に減額してもらう手続きです。借金総額の5分の1程度(最低100万円)まで減額され、残額を3〜5年で返済します。たとえば、500万円の借金がある場合、100万円まで減額され、これを3年(36回)で返済します。

住宅を手放さずに債務整理できる

個人再生のメリットは、借金を大幅に減額できること、住宅を手放さずに債務整理できる「住宅ローン特則」が利用できることです。

官報に掲載され、信用情報に記録が残ります

デメリットは、手続きが複雑で時間がかかること、官報に掲載されること、信用情報に記録が残ること(約5〜10年間)です。

自己破産は、裁判所に申し立てて、借金を免除してもらう手続きです。全ての借金がゼロになりますが、一定以上の財産(20万円を超える財産)は処分されます。

全ての借金がゼロになります

自己破産のメリットは、全ての借金がゼロになること、取り立てや督促が止まることです。

一定以上の財産を失い、特定の職業に就けません

デメリットは、一定以上の財産を失うこと、官報に掲載されること、信用情報に記録が残ること(約7年間)、一定期間は特定の職業に就けないこと(警備員、保険募集人など)です。

どの方法が適しているかは、借金の総額、収入、資産状況によって異なります。弁護士や司法書士に相談し、自分に合った方法を選びましょう。

一時的な生活困窮や急な出費で返済が難しい場合、公的融資制度を利用できることがあります。公的融資制度は、民間のカードローンよりも低金利で、返済条件も柔軟です。

生活福祉資金貸付制度は、低所得者や高齢者、障害者世帯を対象とした公的融資制度です。社会福祉協議会が窓口となり、生活費や一時的な資金を低金利(または無利子)で借りられます。用途に応じて、総合支援資金(生活再建のための資金)、福祉資金(福祉費・緊急小口資金)、教育支援資金(教育費)などがあります。

連帯保証人がいる場合は無利子

金利は連帯保証人がいる場合は無利子、いない場合は年1.5%です。返済期間は用途によって異なりますが、最長20年まで設定できます。

緊急小口資金は、緊急かつ一時的に生計の維持が困難になった場合に利用できる制度です。最大10万円まで借りられ、無利子です。返済期間は最長12ヶ月(据置期間2ヶ月を含む)です。新型コロナウイルスの影響で収入が減少した場合などに利用されました。

母子父子寡婦福祉資金貸付金は、ひとり親家庭を対象とした公的融資制度です。生活資金、就学支度資金、修学資金などを低金利(または無利子)で借りられます。

審査には時間がかかるため早めに相談を

これらの公的融資制度を利用するには、各自治体の社会福祉協議会や福祉事務所に相談する必要があります。審査には時間がかかることがあるため、早めに相談しましょう。

公的融資制度は、カードローンの返済に直接充てることはできませんが、生活費を公的融資で賄うことで、カードローンの返済資金を捻出できます。

返済が難しい場合、弁護士や司法書士に相談することを強くおすすめします。専門家に相談することで、自分では気づかなかった解決策が見つかることがあります。

弁護士・司法書士ができることは以下の通りです。債務整理の手続きを代行してくれます。カードローン会社との交渉を代理してくれます。裁判所への申し立てを支援してくれます。法的なアドバイスを提供してくれます。督促や取り立てを止めることができます(受任通知の送付)。

受任通知の送付で督促・取り立てが止まります

弁護士と司法書士の違いは、扱える案件の範囲です。弁護士は全ての債務整理案件を扱えます。司法書士は、債務額が140万円以下の案件のみ扱えます(認定司法書士の場合)。債務額が140万円を超える場合は、弁護士に依頼する必要があります。

費用の相場は、任意整理の場合、着手金が1社あたり2〜5万円程度、成功報酬が減額分の10〜20%程度です。個人再生の場合、30〜50万円程度です。自己破産の場合、20〜40万円程度です。

法テラスで弁護士費用の立替制度が利用可能

法テラス(日本司法支援センター)を利用すれば、弁護士費用の立替制度を利用できます。収入・資産が一定基準以下の場合、3回まで無料で法律相談ができ、弁護士費用を立て替えてもらえます。立替金は月5,000円〜10,000円程度の分割払いで返済します。生活保護受給者は、立替金の返済が猶予・免除される場合があります。

弁護士や司法書士への相談は、早ければ早いほど選択肢が広がります。「もう手遅れかもしれない」と諦めず、まずは相談してみましょう。

延滞を放置すると時効は成立する?

「延滞を放置していれば、いずれ時効が成立して借金が消えるのでは?」と考える人もいるかもしれません。しかし、現実には時効が成立することはほとんどありません。

ここでは、カードローンの時効について詳しく解説します。

カードローンの時効期間は、民法改正後(2020年4月1日以降)、5年間と定められています。改正前は10年間でしたが、短縮されました。

出典:民法第166条

時効期間は、「最後の返済日」または「カードローン会社が権利を行使できることを知った時」から起算されます。たとえば、2026年1月1日に最後の返済をした場合、2031年1月1日に時効が成立する計算になります。

時効が成立すると、借金の返済義務が消滅します。カードローン会社は、時効が成立した借金を請求することができなくなります。

時効の援用という手続きが必要です

ただし、時効が成立するためには、「時効の援用」という手続きが必要です。時効の援用とは、債務者がカードローン会社に対して「時効が成立したので返済しません」と意思表示することです。時効の援用をしない限り、時効は成立しません。

理論上は5年間で時効が成立しますが、実際には時効が成立することはほとんどありません。その理由は以下の通りです。

時効の中断(更新)があります。カードローン会社が裁判所に訴訟や支払督促を申し立てると、時効がリセットされます。裁判所から判決が出ると、時効期間は10年間に延長されます。また、債務者が借金の存在を認める行為(一部返済、返済の約束など)をすると、時効がリセットされます。

裁判所の判決で時効期間が10年に延長

カードローン会社は必ず法的措置を取るため、時効の中断が起こります。延滞が3ヶ月を超えると、カードローン会社は裁判所に支払督促や訴訟を申し立てます。これにより時効がリセットされ、5年間の時効期間が再スタートします。

裁判所の判決が出ると時効期間が10年に延長されるため、さらに時効成立が遠のきます。判決が確定すると、その時点から10年間は時効が成立しません。

時効の援用が必要です。仮に時効期間が経過したとしても、債務者が「時効の援用」という手続きをしない限り、時効は成立しません。時効の援用は、内容証明郵便でカードローン会社に通知する必要があります。

このように、実際には時効が成立することはほとんどありません。「時効を待てば借金が消える」という考えは非現実的です。

時効を期待して延滞を放置することは絶対NG

時効を期待して延滞を放置することは、絶対におすすめしません。その理由は以下の通りです。

時効が成立する可能性はほぼゼロです。カードローン会社は必ず法的措置を取るため、時効の中断が起こります。時効を待っている間に、遅延損害金が膨れ上がり、返済総額が増加します。

信用情報に異動情報が登録されます

信用情報に異動情報が登録されるため、今後のローンやクレジットカードの審査に通らなくなります。異動情報は延滞を解消してから5年間保持されるため、時効を待っている間は信用情報が回復しません。

給与や財産が差し押さえられるリスクあり

給与や財産が差し押さえられるリスクがあります。裁判所の判決が出ると、強制執行が可能になり、給与や預金口座が差し押さえられます。給与が差し押さえられると、勤務先に延滞の事実が知られ、社会的信用を失います。

精神的ストレスが続くことも大きな問題です。督促の電話や郵便物に怯え、裁判所からの通知に恐怖を感じる日々が続きます。このストレスは、心身の健康に悪影響を及ぼします。

時効を期待するのではなく、早期に対処することが最善の選択です。カードローン会社に連絡して返済計画を相談するか、弁護士や司法書士に相談して債務整理を検討しましょう。早期対処することで、信用情報への影響を最小限に抑え、生活を立て直すことができます。

延滞を防ぐための5つのコツ

延滞を繰り返さないためには、日頃からの対策が重要です。ここでは、延滞を防ぐための5つのコツを紹介します。

これらの方法を実践することで、計画的な返済を続け、延滞のリスクを減らせます。

返済日を忘れないために、スマートフォンのカレンダーアプリやリマインダー機能を活用しましょう。返済日の3日前、前日、当日にアラームが鳴るように設定すると効果的です。

カードローン会社の公式アプリで通知設定を

カードローン会社の公式アプリを利用している場合、返済日の通知機能が付いていることが多いです。この機能を必ずオンにしておきましょう。

また、返済日をカレンダーに書き込んでおくことも有効です。スマートフォンだけでなく、紙のカレンダーにも記入しておくと、より確実に覚えられます。

複数のカードローンは返済日を分散させる

複数のカードローンを利用している場合は、それぞれの返済日をリスト化しておきましょう。返済日が重なると資金繰りが厳しくなるため、できれば返済日を分散させることをおすすめします。

自動引き落としで返済している場合、口座残高が不足していると延滞になります。返済日の前日には必ず口座残高を確認しましょう。

銀行アプリで毎朝残高チェックを習慣化

銀行の公式アプリを利用すれば、スマートフォンからいつでも残高を確認できます。毎朝、口座残高をチェックする習慣をつけると良いでしょう。

残高不足が心配な場合は、給料日の直後に返済日を設定することをおすすめします。給料が入った直後であれば、口座残高に余裕があるため、延滞のリスクを減らせます。

返済専用口座を作ると管理が楽になります

また、返済専用の口座を作り、給料日に返済額を移しておく方法も効果的です。生活費と返済資金を分けて管理することで、うっかり使い込んでしまうリスクを避けられます。

カードローンを利用する前に、必ず返済シミュレーションを行いましょう。返済シミュレーションとは、借入額、金利、返済期間を入力することで、月々の返済額や総返済額を計算するツールです。

多くのカードローン会社の公式サイトには、返済シミュレーションツールが用意されています。これを利用して、「この金額を借りた場合、月々いくら返済する必要があるか」を事前に確認しましょう。

月々の返済額が収入の3分の1を超える場合は注意

返済シミュレーションを行うことで、自分の収入に見合った借入額を把握できます。「月々の返済額が収入の3分の1を超える」場合は、借入額を減らすか、返済期間を延ばすことを検討してください。

また、繰り上げ返済のシミュレーションも行いましょう。ボーナスや臨時収入があった場合、繰り上げ返済することで総返済額を減らせます。返済シミュレーションで、繰り上げ返済の効果を確認してみてください。

収入や支出の状況が変わった場合は、返済計画を見直しましょう。転職、昇給、結婚、出産など、ライフイベントによって家計状況は大きく変わります。

収入が減った場合は、カードローン会社に連絡して返済額の減額を相談しましょう。会社によっては、一時的に返済額を減らしてくれることがあります。

収入が増えたら繰り上げ返済を検討

逆に、収入が増えた場合は、繰り上げ返済を検討しましょう。早期に完済することで、利息負担を減らせます。

おまとめローンで複数の借入を一本化

また、複数のカードローンを利用している場合は、おまとめローンの利用も検討してください。おまとめローンとは、複数の借入を一本化するローンです。金利が低くなることが多く、返済管理も楽になります。

返済計画は、一度立てたら終わりではありません。定期的に見直し、状況に応じて調整することが重要です。

延滞を防ぐためには、日々の支出を把握し、無駄遣いを減らすことが重要です。家計簿アプリを活用することで、支出を可視化し、改善点を見つけられます。

家計簿アプリには、以下のような機能があります。レシートを撮影すると自動で記録される機能、銀行口座やクレジットカードと連携して自動で支出を記録する機能、カテゴリ別に支出を集計する機能、予算を設定してオーバーしたら通知する機能などです。

マネーフォワードME・Zaim・MoneyTreeがおすすめ

おすすめの家計簿アプリには、マネーフォワードME(銀行・クレジットカード連携が強力)、Zaim(レシート撮影機能が優秀)、MoneyTree(シンプルで使いやすい)などがあります。

家計簿アプリを使うことで、「何にいくら使っているか」が一目でわかります。無駄な支出を見つけたら、削減することで返済資金を捻出できます。

また、家計簿アプリで収支を管理することで、「今月はいくら使えるか」を把握できます。これにより、計画的な支出が可能になり、口座残高不足による延滞を防げます。

延滞しても、すぐに家族や会社に知られるわけではありません。しかし、延滞が長引くと、知られるリスクが高まります。

延滞が61日を超えると、信用情報に異動情報が登録されます。この情報は、他のクレジットカード会社も確認できるため、影響が出る可能性があります。

延滞中に他社のカードローンに申し込んでも、審査に通る可能性は非常に低いです。その理由は以下の通りです。

延滞が賃貸契約に影響するかどうかは、契約内容によって異なります。

延滞を解消しても、すぐに新規借入ができるとは限りません。その理由は以下の通りです。

返済が難しい場合、以下の相談窓口を利用できます。

カードローンの延滞に関して、よく寄せられる質問とその回答をまとめました。疑問や不安を解消するための参考にしてください。

カードローンを延滞すると、遅延損害金の発生、カードローンの利用停止、信用情報への記録、強制解約、給与差し押さえといった深刻な影響が段階的に発生します。特に重要なのが「61日ルール」です。延滞が61日を超えると信用情報に異動情報(ブラックリスト)が登録され、今後5年間はローンやクレジットカードの審査に通りにくくなります。

延滞61日超で信用情報に異動情報が登録

延滞してしまった場合は、延滞日数に応じて適切な対処を取ることが重要です。延滞1〜7日目であれば、すぐにカードローン会社に連絡して返済日を伝えましょう。延滞8〜60日目であれば、返済計画を見直し、60日以内に返済することを最優先にしてください。延滞61日以上の場合は、弁護士や司法書士に相談し、債務整理を検討しましょう。

返済が難しい場合は、債務整理、公的融資制度、専門家への相談といった解決方法があります。一人で抱え込まず、早めに相談することで、最悪の事態を避けられます。

また、延滞を防ぐためには、返済日のリマインド設定、口座残高の確認、返済シミュレーションの活用、返済計画の見直し、家計簿アプリでの支出管理といった日頃からの対策が重要です。

早期対処で信用情報への影響を最小限に

延滞は確かに深刻な問題ですが、適切に対処すれば解決できます。今すぐ行動を起こせば、まだ間に合います。カードローン会社に連絡するか、専門家に相談して、一歩を踏み出しましょう。

借入れは計画的にご利用ください

なお、借入れは計画的にご利用ください。返済能力を超えた借入れは避け、無理のない範囲で利用することが大切です。返済シミュレーションを活用し、自分の収入に見合った借入額を把握しましょう。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!