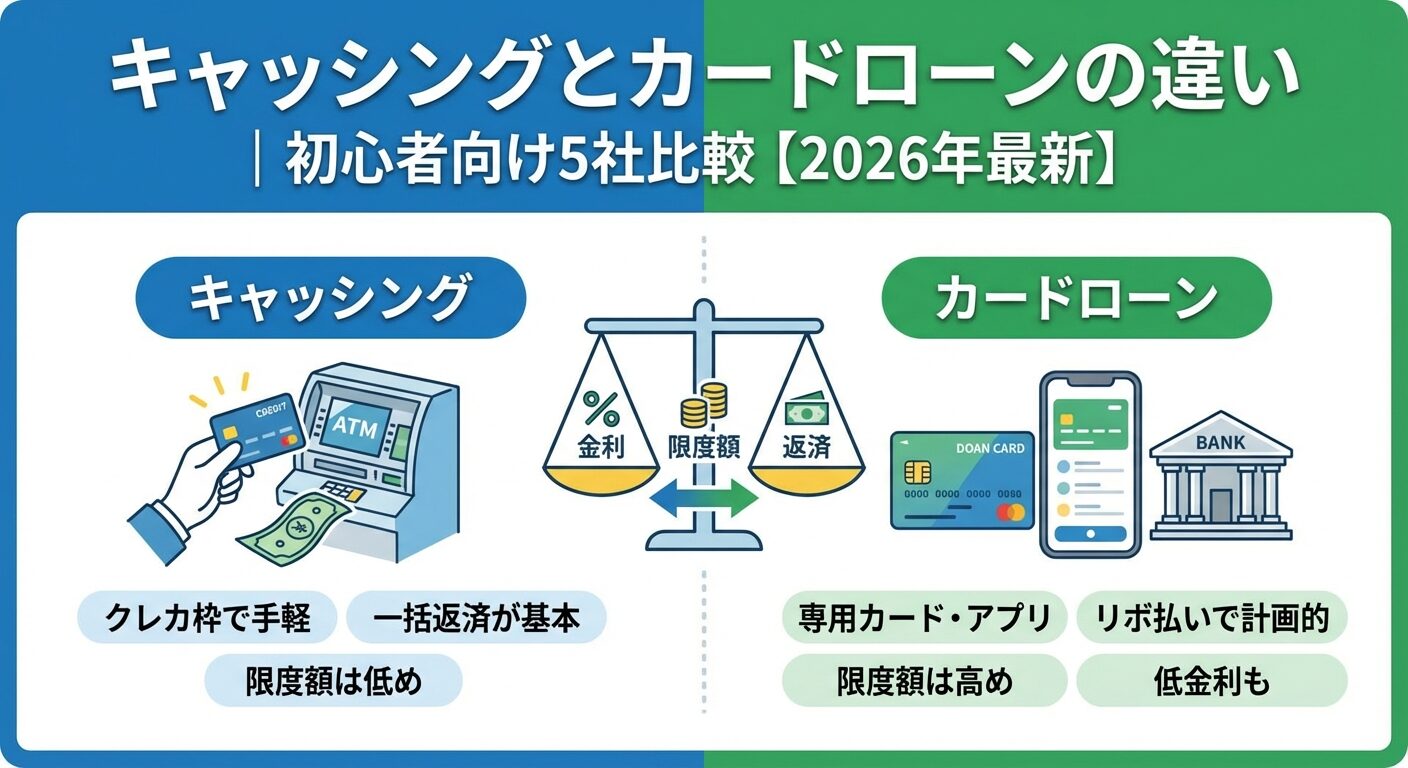

キャッシングとカードローンの違い|初心者向け5社比較【2026年最新】

主婦でもキャッシングを利用できることをご存じでしょうか。

収入の有無によって借入方法は異なりますが、専業主婦・パート主婦ともに、正しい知識があれば安全に借入できます。

専業主婦は配偶者貸付制度や銀行カードローンを利用でき、パート主婦は自分の収入で消費者金融や銀行から借りられます。

この記事では、主婦がキャッシングする方法から、おすすめのカードローン会社、審査の流れ、注意点まで、2026年最新の情報を網羅的に解説します。

家族に知られにくいWEB完結や在籍確認の対応方法、返済シミュレーションなど、実際に借りる前に知っておきたい情報をすべてお伝えします。

目次

主婦がキャッシングする方法は3つ

主婦がキャッシングする方法は、収入の有無によって大きく3つに分かれます。

専業主婦は配偶者貸付制度や銀行カードローンを利用し、パート主婦は自分の収入で消費者金融や銀行から借りることができます。また、クレジットカードのキャッシング枠を使う方法もあります。

貸金業法では「総量規制」により、貸金業者からの借入は年収の3分の1までに制限されています。そのため、収入のない専業主婦は消費者金融から直接借りることはできませんが、配偶者貸付制度や総量規制対象外の銀行カードローンを利用すれば借入可能です。一方、パート収入がある主婦は、自分の年収の3分の1まで消費者金融や銀行から借りられます。

専業主婦が借入する方法は、配偶者貸付制度を利用するか、銀行カードローンを利用するかの2つです。

配偶者貸付制度は、配偶者の年収を合算して総量規制の範囲内で借りられる制度で、配偶者の同意書や収入証明書が必要になります。ベルーナノーティス、アスト、キャネットなどの消費者金融が対応しています。

銀行カードローンは総量規制の対象外であり、配偶者の同意が不要な場合もあります。イオン銀行、PayPay銀行、楽天銀行などが専業主婦の申込を受け付けています。

銀行カードローンは即日融資には対応していません

審査に時間がかかる傾向があり、最短でも申込から数日かかることを想定しておきましょう。

パート収入がある主婦は、自分の収入を基準に消費者金融や銀行カードローンから借入できます。

総量規制により、貸金業者からの借入は年収の3分の1までに制限されますが、パート収入があれば問題なく申込可能です。たとえば、年収90万円のパート主婦なら最大30万円まで借りられます。

最短20分程度で審査が完了し、即日融資にも対応

アコム、アイフル、プロミス、レイク、SMBCモビットなどの大手消費者金融は、最短20分程度で審査が完了し、即日融資にも対応しています。※お申込み状況により異なります

また、原則在籍確認なしやWEB完結で郵送物なしといったサービスを提供しており、家族に知られにくい配慮がされています。扶養内パートでも申込可能で、勤務形態や勤続年数によっては審査に通る可能性があります。

すでにクレジットカードを持っている主婦は、キャッシング枠を利用する方法もあります。

クレジットカードのキャッシング枠は、カード発行時に設定された限度額内でATMから現金を引き出せるサービスです。新たに審査を受ける必要がないため、急な出費に対応しやすいメリットがあります。

金利が年15%〜18%と高めで限度額も低い傾向

ただし、クレジットカードのキャッシング枠は金利が年15%〜18%と高めで、カードローンと比べて限度額が低い傾向にあります。また、キャッシング枠が設定されていない場合は、カード会社に申請して審査を受ける必要があります。専業主婦の場合、家族カードではキャッシング枠が利用できないことが多いため、事前に確認しましょう。

専業主婦がお金を借りる方法

専業主婦が借入する方法は、配偶者貸付制度を利用する方法と、銀行カードローンを利用する方法の2つがあります。

どちらも収入のない専業主婦が借りられる仕組みですが、必要書類や審査基準、借入条件が大きく異なります。配偶者貸付は配偶者の同意が必須で、銀行カードローンは配偶者の同意が不要な場合もあるため、状況に応じて選びましょう。

配偶者貸付制度は、配偶者の年収を合算して年収の3分の1まで借りられる制度です。

貸金業法の総量規制における例外規定の一つで、専業主婦本人に収入がなくても、配偶者の収入証明書と同意書を提出すれば、消費者金融から借入できます。たとえば、配偶者の年収が450万円なら、最大150万円まで借入可能です。

配偶者に借入を知られることになります

配偶者貸付を利用するには、配偶者の同意書、婚姻関係を証明する書類(住民票や戸籍謄本)、配偶者の収入証明書(源泉徴収票や給与明細)が必要になります。配偶者に借入を知られることになるため、知られず借りたい場合には向きません。ベルーナノーティス、アスト、キャネットなどの中堅消費者金融が配偶者貸付に対応しています。

銀行カードローンは総量規制の対象外であり、専業主婦でも配偶者の同意なしで申込できる銀行があります。

銀行カードローンは銀行法に基づいて提供されており、貸金業法の総量規制の対象外です。イオン銀行、PayPay銀行、楽天銀行などは、専業主婦の申込を受け付けており、配偶者の収入を審査の参考にしますが、同意書の提出は不要です。

金利が低い傾向(イオン銀行13.8%、楽天銀行14.5%)

銀行カードローンは消費者金融と比べて金利が低い傾向にあり、イオン銀行は上限金利13.8%、楽天銀行は上限金利14.5%と、消費者金融の18.0%より有利です。

審査に時間がかかり、即日融資には対応していません

ただし、銀行カードローンは警察庁データベースへの照会が義務付けられているため、審査に時間がかかり、即日融資には対応していません。最短でも申込から数日かかることを想定しておきましょう。

配偶者に知られず借りたい場合は銀行カードローン、即日融資が必要な場合は配偶者貸付を検討しましょう。金利を重視するなら銀行カードローンが有利ですが、審査に時間がかかる点に注意が必要です。

配偶者貸付におすすめのカードローン会社3社

配偶者貸付制度に対応している消費者金融は限られていますが、ベルーナノーティス、アスト、キャネットの3社は専業主婦の借入に積極的に対応しています。

それぞれ無利息期間や金利、対応エリアが異なるため、自分の状況に合った会社を選びましょう。

| ベルーナノーティスの基本情報 | |

| 実質年率 | 4.5-18.0% |

| 限度額 | 1〜300万円 |

| 融資スピード | 最短30分 |

| 申込年齢 | 20歳以上80歳以下 |

| 在籍確認 | 電話確認あり(その他方法も相談可) |

| 郵送物 | あり |

| 無利息期間 | 14日 |

| 借入方法 | 振込,ATM |

📌 ベルーナノーティスの特徴

✓ 14日間無利息(何度でも利用可)

✓ 80歳まで申込可能(業界最高齢)

✓ 配偶者貸付制度あり

✓ 月々2,000円から返済

✓ 女性や高齢者でも申込がしやすい

| ベルーナノーティスの基本情報 | |

| 実質年率 | 4.5-18.0% |

| 限度額 | 1〜300万円 |

| 融資スピード | 最短30分 |

| 申込年齢 | 20歳以上80歳以下 |

| 在籍確認 | 電話確認あり(その他方法も相談可) |

| 郵送物 | あり |

| 無利息期間 | 14日 |

| 借入方法 | 振込,ATM |

📌 ベルーナノーティスの特徴

✓ 14日間無利息(何度でも利用可)

✓ 80歳まで申込可能(業界最高齢)

✓ 配偶者貸付制度あり

✓ 月々2,000円から返済

✓ 女性や高齢者でも申込がしやすい

14日間無利息サービスが何度でも利用できる

ベルーナノーティスは、通販大手ベルーナグループの消費者金融で、配偶者貸付制度に対応しています。最大の特徴は、14日間無利息サービスが何度でも利用できる点です。完済後に再度借入する際も、前回の完済から3ヶ月経過していれば再び14日間無利息が適用されます。

金利は年4.5%〜18.0%で、借入限度額は1〜300万円です。※審査結果により異なる場合があります 80歳まで申込可能で、高齢の方も利用しやすい設定となっています。審査は最短30分で完了し、即日融資にも対応しています。※お申込み状況により異なります

配偶者の同意書、婚姻関係証明書、収入証明書が必要です

配偶者貸付を利用する際は、配偶者の同意書、婚姻関係を証明する書類、配偶者の収入証明書が必要です。

【アスト】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

| アストの基本情報 | |

| 実質年率 | 14.9285-17.9215% |

| 限度額 | 1〜100万円 |

| 融資スピード | 最短30分 |

| 申込年齢 | 18歳以上 |

| 在籍確認 | 電話確認あり |

| 郵送物 | あり |

| 無利息期間 | なし |

| 借入方法 | 振込,店頭 |

📌 アストの特徴

✓ 四国・九州エリア中心

✓ 上限金利17.9%で大手より低い

✓ レディースローン(最大30万円)あり

✓ 配偶者貸付に対応

✓ 最短30分審査・即日融資可能

【アスト】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

| アストの基本情報 | |

| 実質年率 | 14.9285-17.9215% |

| 限度額 | 1〜100万円 |

| 融資スピード | 最短30分 |

| 申込年齢 | 18歳以上 |

| 在籍確認 | 電話確認あり |

| 郵送物 | あり |

| 無利息期間 | なし |

| 借入方法 | 振込,店頭 |

📌 アストの特徴

✓ 四国・九州エリア中心

✓ 上限金利17.9%で大手より低い

✓ レディースローン(最大30万円)あり

✓ 配偶者貸付に対応

✓ 最短30分審査・即日融資可能

上限金利は年17.9215%と大手より低め

アストは、四国・九州エリアを中心に展開する中堅消費者金融で、配偶者貸付制度に対応しています。上限金利は年17.9215%と、大手消費者金融の18.0%よりわずかに低く設定されています。レディースローンも提供しており、女性専用の窓口で相談できます。

借入限度額は1〜100万円で、最短30分で審査が完了し、即日融資も可能です。※お申込み状況により異なります 18歳以上から申込可能で、パート主婦も利用できます。

配偶者の同意書と収入証明書が必要になります

配偶者貸付を利用する場合は、配偶者の同意書と収入証明書が必要になります。四国・九州エリアに在住の方は、地域密着型の対応が受けられるメリットがあります。

【キャネット】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

| キャネットの基本情報 | |

| 実質年率 | 12.0-20.0% |

| 限度額 | 1〜300万円 |

| 融資スピード | 最短30分 |

| 申込年齢 | 20歳以上 |

| 在籍確認 | 電話確認あり |

| 郵送物 | あり |

| 無利息期間 | なし |

| 借入方法 | 振込,店頭 |

📌 キャネットの特徴

✓ 北海道・関西・九州エリア限定

✓ 極度方式貸付(カードローン型)

✓ 利用実績で300万円まで拡大可能

✓ 配偶者貸付対応(専業主婦可)

✓ 返済日を自由に設定可能

【キャネット】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

| キャネットの基本情報 | |

| 実質年率 | 12.0-20.0% |

| 限度額 | 1〜300万円 |

| 融資スピード | 最短30分 |

| 申込年齢 | 20歳以上 |

| 在籍確認 | 電話確認あり |

| 郵送物 | あり |

| 無利息期間 | なし |

| 借入方法 | 振込,店頭 |

📌 キャネットの特徴

✓ 北海道・関西・九州エリア限定

✓ 極度方式貸付(カードローン型)

✓ 利用実績で300万円まで拡大可能

✓ 配偶者貸付対応(専業主婦可)

✓ 返済日を自由に設定可能

利用実績に応じて最大300万円まで限度額拡大可能

キャネットは、北海道・関西・九州エリアで展開する中堅消費者金融で、配偶者貸付制度に対応しています。極度方式貸付(カードローン型)を採用しており、利用実績に応じて最大300万円まで限度額を拡大できます。※審査結果により異なる場合があります 金利は年12.0%〜20.0%です。

審査は最短30分で完了し、即日融資にも対応しています。※お申込み状況により異なります 返済日を自由に設定できるため、給料日に合わせた返済計画が立てやすいメリットがあります。

対応エリアが限定されているため事前確認が必要

配偶者貸付を利用する際は、配偶者の同意書、婚姻関係を証明する書類、配偶者の収入証明書が必要です。対応エリアが限定されているため、申込前に居住地が対象かどうか確認しましょう。

専業主婦が使える銀行カードローン3社

銀行カードローンは総量規制の対象外であり、専業主婦でも申込できる銀行があります。

イオン銀行、PayPay銀行、楽天銀行は、配偶者の同意なしで申込でき、低金利で利用できるメリットがあります。

即日融資には対応していません

ただし、即日融資には対応していないため、時間に余裕を持って申込みましょう。

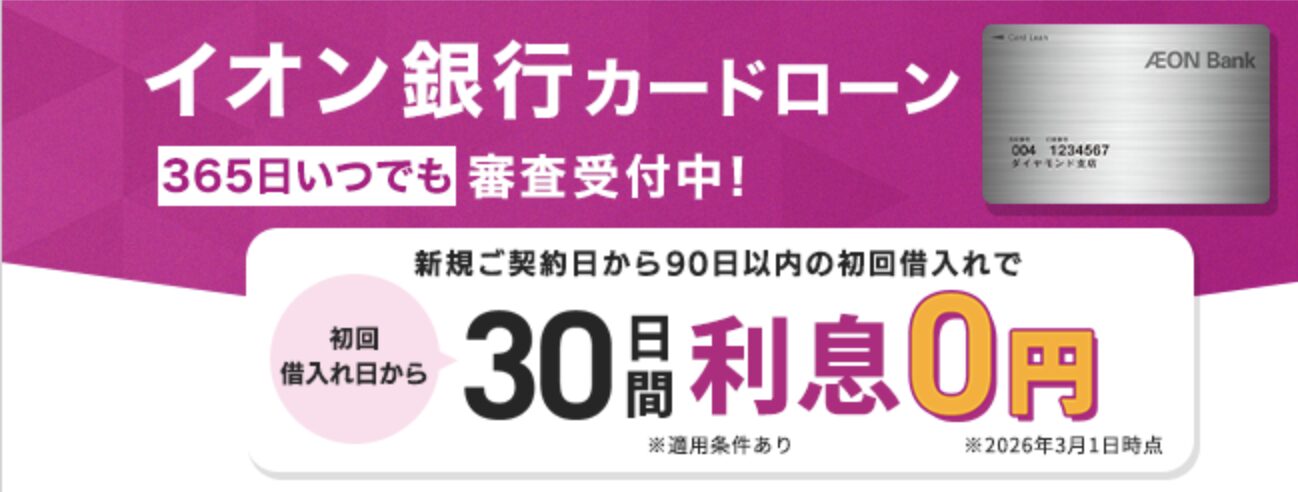

| イオン銀行の基本情報 | |

| 実質年率 | 3.8-13.8% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短5日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | 電話確認あり(イオン銀行名義) |

| 郵送物 | カード郵送あり |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM |

📌 イオン銀行の特徴

✓ 上限金利13.8%は銀行系最低水準

✓ 新規申込で30日間利息0円

✓ イオンやコンビニATM手数料0円

✓ 専業主婦(夫)も50万円まで利用可能

✓ 毎月1,000円からの返済でOK

上限金利13.8%で初回30日間無利息

イオン銀行カードローンは、上限金利13.8%と銀行系カードローンの中でも低金利で、初回契約時に30日間無利息サービスが適用されます。専業主婦(夫)も50万円まで利用可能で、配偶者の同意書は不要です。イオンやコンビニATMの手数料が0円で、毎月1,000円からの返済ができます。

審査には最短5日程度かかり、即日融資不可

審査には最短5日程度かかり、即日融資には対応していません。申込は満20歳以上65歳未満が対象で、在籍確認はイオン銀行名義で電話が入ります。カードは郵送で届くため、家族に知られる可能性がある点に注意が必要です。低金利で長期間借りたい専業主婦に向いています。

初回30日間無利息で限度額最大1,000万円

PayPay銀行カードローンは、銀行系カードローンでは珍しく初回30日間無利息サービスを提供しています。限度額は1〜1,000万円と高水準の設定で、下限金利1.59%は低金利です。※審査結果により異なる場合があります PayPayアプリから簡単に申込でき、最短60分で仮審査が完了します。

金利は年1.59%〜18.0%で、20歳以上70歳未満が申込対象です。在籍確認の電話はありますが、銀行カードローンとしては審査スピードが早く、最短即日で融資を受けられる場合があります。※お申込み状況により異なります 専業主婦の申込も受け付けており、配偶者の収入を審査の参考にします。PayPayユーザーで、大きな限度額を希望する専業主婦に向いています。

出典: 楽天銀行スーパーローン公式サイト

| 楽天銀行スーパーローンの基本情報 | |

| 商品名 | 楽天銀行スーパーローン |

| 実質年率 | 年1.9%〜14.5% ※ご利用限度額に応じて当行所定のお借入利率の範囲内で設定されます。 ※お借入利率は変動金利です。金融情勢等の変化により見直しされる場合があります。 |

| 限度額 | 10万円〜800万円(10万円単位) ※専業主婦の方は50万円まで。 |

| 遅延損害金(年率) | 年19.9% ※残元金債務全額に対し、1年を365日とする日割計算。約定返済日の翌日から計算されます。 |

| 返済方式 | 残高スライドリボルビング返済方式 ※ご融資残高に応じて返済額が確定します。 |

| 返済期間・返済回数 | 契約期間:1年毎の自動更新 |

| 各回の返済期日 | 1日・12日・20日・27日から選択 ※27日は楽天銀行口座を引落口座にご指定の場合のみ選択可。 ※当日が金融機関休業日(土・日・祝・年末年始)の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:楽天カード株式会社または三井住友カード株式会社が保証(当行が認めた場合は不要)。保証料不要(お借入利息に含む)。 |

| 融資スピード | 最短翌営業日 ※お申込みの曜日・時間帯等によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上62歳以下で毎月安定した定期収入のある方、または専業主婦の方 ※パート・アルバイト・専業主婦の方は60歳以下。 ※日本国内に居住している方(外国籍の方は永住権または特別永住権をお持ちの方)。 |

| 在籍確認 | 電話確認あり(非通知・個人名) ※ご勤務先(出向先等)へお電話での在籍確認が実施されます。 |

| 郵送物 | カード郵送あり(振込融資可) ※楽天銀行スーパーローンカードが発行・郵送されます。 |

| 無利息期間 | なし |

| 借入方法 | 振込(指定口座へ)、提携CD・ATM ※ATM利用手数料:1万円以下110円(税込)、1万円超220円(税込)。一部ATMは無料。 |

| 商号 | 楽天銀行株式会社 保証会社:楽天カード株式会社/三井住友カード株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 楽天銀行スーパーローンの特徴

✓ 低金利(年1.9%-14.5%)

✓ 楽天会員ランクに応じた審査優遇あり

✓ 提携ATM手数料0円(※借入時は一部有料)

✓ カード到着前でも振込融資可能

✓ 毎月2,000円からの返済でOK

低金利(年1.9%〜14.5%)で楽天会員ランクに応じた審査優遇

楽天銀行スーパーローンは、低金利(年1.9%〜14.5%)で、楽天会員ランクに応じた審査優遇があります。提携ATM手数料が0円で、カード到着前でも振込融資が可能です。毎月2,000円からの返済ができるため、返済負担を抑えられます。

審査には最短当日〜2営業日かかり、即日融資不可

審査には最短当日〜2営業日かかり、即日融資には対応していません。満20歳以上62歳以下が申込対象で、在籍確認は非通知・個人名で電話が入ります。カードは郵送で届くため、家族に知られる可能性がある点に注意が必要です。楽天会員で、低金利で借りたい専業主婦に向いています。

パート主婦におすすめのカードローン会社5社

パート収入がある主婦は、自分の収入を基準に大手消費者金融から借入できます。

アコム、アイフル、プロミス、レイク、SMBCモビットは、最短3分~20分程度で審査が完了し、即日融資にも対応しています。原則在籍確認なしやWEB完結で郵送物なしといったサービスを提供しており、家族に知られにくい配慮がされています。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

下限金利2.5%で無利息期間は初回利用翌日から

プロミスは、SMBCグループの消費者金融で、下限金利2.5%は大手消費者金融の中でも低い水準です。最短3分融資でスピーディーな対応、18歳から申込可能(高校生除く)です。※お申込み状況により異なります 無利息期間は初回利用翌日から起算されるため、契約後すぐに借りなくても無駄になりません。原則在籍確認なし(98%が電話なし)で、WEB完結なら郵送物もありません。※詳しくは公式サイトをご確認ください

金利は年2.5%〜18.0%で、借入限度額は1〜800万円です。※審査結果により異なる場合があります 18歳〜74歳が申込対象で、パート主婦も利用できます。カードレスで利用でき、アプリで借入・返済が完結します。下限金利の低さと無利息期間の使いやすさから、長期間借りたいパート主婦におすすめです。

出典:プロミス公式FAQ

PR:プロミス

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 電話による勤務先への在籍確認一切なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認一切なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

金利を年2.4%〜17.9%に引き下げ、最短20分審査(※a)

アコムは、三菱UFJフィナンシャル・グループの消費者金融で、2026年1月6日より金利を年2.4%〜17.9%に引き下げました。最短20分のスピード審査(※a)で即日融資(※a2)に対応し、電話によるお勤め先への在籍確認一切なし(書面確認)です。初めての方は、契約翌日から30日間金利0円サービスがあり、借入限度額は1〜800万円です。

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

最短18分で審査完了、在籍確認なし99.1%

アイフルは、最短18分(※ai)で審査完了する消費者金融です。原則電話での在籍確認なしで、WEB完結なら郵送物もありません。2025年オリコン顧客満足度調査で初回利用1位を獲得(※ai5)しており、初めての借入に適しています。契約翌日から初回最大30日間金利0円で、借入限度額は1〜800万円(※ai2)です。

金利は年3.0%〜18.0%で、20歳〜69歳が申込対象です。2025年11月期の成約率は32.4%(※ai6)で、在籍確認を実施しない割合は99.1%(※ai7)と公表されています。パート先に電話がかかってくる心配がほとんどなく、家族に知られにくい配慮がされています。急いで借りたいパート主婦におすすめです。

PR:アイフル

出典: レイク公式サイト

| レイクの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年4.5%〜18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 限度額 | 1万円〜500万円 |

| 遅延損害金(年率) | 年20.0% |

| 返済方式 | 残高スライドリボルビング方式/元利定額リボルビング方式 |

| 返済期間・返済回数 | 最長10年・最大120回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 各回の返済期日 | お客さまのご都合にあわせた毎月指定日払い ※当月のご返済は、ご返済日を含む14日前から可能です。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | Webで最短10分融資 ※お申込み時間や審査状況によりご希望にそえない場合があります。 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 |

| 貸付対象者(申込条件) | 満20歳以上70歳以下の安定した収入のある方 ※パート・アルバイトで収入のある方も可 ※お取引期間中に満71歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 365日 |

| 借入方法 | 振込、提携ATM、スマホATM(セブン銀行ATM)、PayPayマネーへチャージ |

| 商号・登録番号 | 新生フィナンシャル株式会社 関東財務局長(11)第01024号 日本貸金業協会会員 第000003号 |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓電話での在籍確認なし

✓ 最短10分でWeb融資可能

5万円まで365日間無利息サービス

レイクは、SBI新生銀行グループの消費者金融で、長期間の365日間無利息サービスを提供しています。初回利用・Web申込・50万円以上の借入・収入証明提出が条件ですが、5万円までの借入なら365日間無利息で利用できます。60日間無利息(Web申込)も選択可能で、借入額や返済計画に応じて選べます。

金利は年4.5%〜18.0%で、借入限度額は1〜500万円です。※審査結果により異なる場合があります 20歳〜70歳が申込対象で、電話での在籍確認なし(同意なしでは実施しない)です。※お申込み状況により電話確認が必要な場合があります 最短15秒で審査結果が表示され、最短10分でWeb融資が可能です。※お申込み状況により異なります 少額を長期間借りたいパート主婦におすすめです。

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 商品名 | モビットカードローン(フリーキャッシング) |

| 実質年率 | 年3.0%〜18.0% ※年365日の日割計算(うるう年は年366日) |

| 限度額 | 1万円〜800万円(※m2) ※m2:借入限度額は審査によって決定いたします。利用限度額は利用状況に応じて最高800万円まで。 |

| 遅延損害金(年率) | 年20.0% ※年365日の日割計算(うるう年は年366日) |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最長60回(5年) ※返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 各回の返済期日 | 5日・15日・25日・末日から選択 ※ご返済期日が金融機関の休業日(土・日・祝日・年末年始)にあたる場合は、ご返済期日は翌営業日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短15分(※m) ※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 貸付対象者(申込条件) | 満20歳〜74歳の安定した収入のある方(※m3) ※m3:当社基準を満たす方。アルバイト、パート、自営業の方もご利用可能です。 ※収入が年金のみの方はお申込いただけません。年金以外に安定した定期収入のある方であればお申込いただけます。 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込、提携ATM、スマホATM(セブン銀行ATM・ローソン銀行ATM) |

| 商号・登録番号 | 三井住友カード株式会社 近畿財務局長(15)第00209号 日本貸金業協会会員 第001377号 |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

WEB完結で原則電話連絡・郵送物なし、Vポイントが貯まる

SMBCモビットは、三井住友銀行グループの消費者金融で、WEB完結申込なら電話連絡・郵送物なしで利用できます。 三井住友銀行の提携ATM手数料が無料で、Vポイントが貯まる(返済額のうち利息額に対して200円につき1ポイント)のが特徴です。貯まったVポイントは返済に1ポイント=1円で使えます。

金利は年3.0%〜18.0%で、借入限度額は1〜800万円(※ai2)です。 20歳〜74歳が申込対象で、審査は最短15分(※m)で完了します。

WEB完結には指定銀行口座が必要です

SMBCモビットのWEB完結はオンライン本人確認(運転免許証またはマイナンバーカード)で利用可能です。詳しい条件はSMBCモビット公式サイトでご確認ください。Vポイントを活用したいパート主婦におすすめです。

PR:SMBCモビット

総量規制とは?主婦が知っておきたい借入の基本ルール

総量規制は、貸金業法で定められた借入制限のルールで、貸金業者からの借入残高が年収の3分の1を超える場合、新規貸付が原則禁止されます。この規制は過度な借入を防ぎ、多重債務を防止するために設けられています。専業主婦とパート主婦では総量規制の適用が異なるため、正しく理解しておきましょう。

総量規制により、貸金業者(消費者金融・信販会社・クレジットカード会社)からの借入は、年収の3分の1までに制限されます。たとえば、年収90万円のパート主婦なら、最大30万円まで借入可能です。複数の貸金業者から借入している場合は、その合計額が年収の3分の1以内である必要があります。

総量規制の対象となるのは、消費者金融のカードローン、クレジットカードのキャッシング枠などです。一方、銀行カードローン、住宅ローン、自動車ローン、クレジットカードのショッピング枠は総量規制の「除外」対象であり、年収の3分の1を超えても借入可能です。ただし、銀行カードローンも自主規制により、年収の3分の1を目安に審査を行っている場合が多いです。

配偶者貸付制度は、総量規制の「例外」規定として認められています。専業主婦本人に収入がなくても、配偶者の年収を合算して年収の3分の1まで借りられます。たとえば、配偶者の年収が450万円なら、専業主婦は最大150万円まで借入可能です。配偶者の同意書、婚姻関係を証明する書類、配偶者の収入証明書が必要になります。

おまとめローン(顧客に一方的に有利な借換え)も総量規制の「例外」貸付けとして認められており、年収の3分の1を超えても借入可能です。複数の借入を一本化することで、金利を下げて返済負担を軽減できます。

おまとめローンは返済専用で追加借入はできません

主婦がキャッシングする際の審査と申込の流れ

主婦がキャッシングを申込む際は、必要書類を準備し、WEB完結や在籍確認の対応方法を理解しておくことが大切です。申込から融資までの流れは、消費者金融と銀行カードローンで異なりますが、基本的には申込→審査→契約→融資という流れになります。

カードローンの申込には、本人確認書類(運転免許証、マイナンバーカード、資格確認書など)が必要です。パート主婦の場合、借入額が50万円を超える場合、または他社借入との合計が100万円を超える場合は、収入証明書(源泉徴収票、給与明細、確定申告書など)の提出が求められます。

配偶者貸付を利用する専業主婦は、配偶者の同意書、婚姻関係を証明する書類(住民票や戸籍謄本)、配偶者の収入証明書が必要になります。銀行カードローンで専業主婦が申込む場合は、本人確認書類のみで申込できることが多いですが、審査の過程で配偶者の収入を確認される場合があります。

在籍確認は、申込者が申告した勤務先で実際に働いているかを確認する手続きです。従来は電話で確認するのが一般的でしたが、最近は原則電話なしで書面確認(給与明細書等の勤務先名が確認できる書類)を行う会社が増えています。アコムは電話での在籍確認一切なし、アイフル、プロミス、レイクは原則電話での在籍確認なしと公表しています。

電話確認が必要な場合でも、個人名または銀行名で電話がかかってくるため、カードローンの申込だと知られにくい配慮がされています。また、事前に相談すれば、電話の時間帯を指定したり、書類提出で代替したりできる場合があります。パート先に電話がかかってくるのが不安な方は、申込時に相談しましょう。

WEB完結なら郵送物なしで家族に知られにくい

アイフル、プロミス、SMBCモビットなどは、WEB完結でカードレス契約ができ、アプリで借入・返済が完結します。契約書類もWEB上で確認でき、自宅に原則郵送物が届きません。※各社郵送物なしに必要な詳細条件が異なります。詳しくは各社公式HPをご覧ください。

返済が遅れた場合は郵送物が届く可能性があります

また、銀行カードローンはカードが郵送で届くことが多いため、家族に知られたくない場合は注意が必要です。WEB完結を利用する際は、連絡先を自分の携帯電話に設定し、メールアドレスも自分専用のものを使いましょう。

主婦がキャッシングで気をつけたいこと

計画的に利用しないと返済が苦しくなるリスクがあります

金利の違いで総返済額が大きく変わることや、返済が厳しくなった場合の対処法を事前に知っておくことが大切です。

キャッシングを利用する前に、返済計画を立てることが重要です。毎月いくら返済できるのか、完済までにどのくらいの期間がかかるのか、総利息額はいくらになるのかを事前に確認しましょう。各カードローン会社の公式サイトには返済シミュレーターがあり、借入額と金利を入力すれば、毎月の返済額と総返済額が計算できます。

たとえば、年収90万円のパート主婦が10万円を年14.5%で借りて12ヶ月で返済する場合、毎月の返済額は9,003円、総返済額は108,036円、総利息額は8,036円になります。

返済計画を立てずに借りると利息が膨らみます

金利の違いは、総返済額に大きな影響を与えます。消費者金融の上限金利は年18.0%、銀行カードローンは年14.5%程度です。たとえば、30万円を2年間で返済する場合、年18.0%なら総返済額は359,472円(総利息59,472円)、年14.5%なら総返済額は347,400円(総利息47,400円)となり、金利の違いで約1万2千円の差が生じます。

少額・短期間の借入なら金利の差は小さいですが、高額・長期間の借入では金利の違いが大きく影響します。銀行カードローンは審査に時間がかかりますが、長期間借りる予定なら低金利の銀行カードローンを検討しましょう。また、無利息期間を活用すれば、利息負担を減らせます。

返済が遅れると遅延損害金が発生し信用情報に記録されます

61日以上または3ヶ月以上の延滞は「異動情報」として信用情報機関に登録され、今後のローン審査に悪影響を及ぼします。

カードローン会社に相談すれば、返済条件の変更(返済期間の延長、毎月の返済額の減額)に応じてもらえる場合があります。また、消費生活センター(188)や法テラスなどの無料相談窓口を利用して、債務整理や生活福祉資金貸付制度などの公的支援を検討することもできます。返済が苦しくなったら、一人で抱え込まず、早めに専門家に相談しましょう。

パート主婦なら、WEB完結・カードレスで申込めば配偶者に知られず借りられる可能性があります。※詳しくは公式サイトをご確認ください 専業主婦が配偶者貸付を利用する場合は、配偶者の同意書が必要なため知られずには借りられません。銀行カードローンなら配偶者の同意なしで申込できますが、カードが郵送で届くため注意が必要です。

扶養内パートでも、安定した収入があれば借りられます。年収90万円のパート主婦なら、総量規制により最大30万円まで借入可能です。ただし、審査では勤続年数や勤務形態も考慮されるため、勤続期間が短い場合や週1日程度の勤務では審査に通りにくい可能性があります。

最近は原則電話での在籍確認なしの会社が増えています。アコムは電話による在籍確認一切なしで、書面確認(給与明細や社会保険証)を行います。アイフル、プロミス、レイクは原則電話なしで、書面確認(給与明細や社会保険証)を行います。※お申込み状況により電話確認が必要な場合があります 電話確認が必要な場合でも、個人名でかかってくるため、カードローンの申込だと知られにくい配慮がされています。

審査に落ちた場合は、申込情報が信用情報機関に6ヶ月間記録されるため、すぐに他社に申込むと審査に通りにくくなります。6ヶ月待ってから再度申込むか、公的支援制度(生活福祉資金貸付制度)や親族からの借入を検討しましょう。どうしても借りられない場合は、消費生活センターや法テラスに相談してください。

クレジットカードのキャッシング枠は、カード発行時に設定された限度額内でATMから現金を引き出せるサービスです。カードローンは、借入専用のローン商品で、限度額が大きく、金利が低い傾向にあります。クレジットカードのキャッシング枠は金利が年15%〜18%と高めで、限度額も低いため、計画的な借入にはカードローンが向いています。

正規の貸金業者は、財務局長または都道府県知事の登録を受けています。金融庁の「登録貸金業者情報検索サービス」で、登録番号を確認できます。「審査なし」「誰でも借りられる」などの広告を出している業者は、闇金の可能性が高いため絶対に利用しないでください。

返済が遅れると、遅延損害金(年20.0%程度)が発生し、信用情報にも記録されます。61日以上または3ヶ月以上の延滞は「異動情報」として登録され、今後のローン審査に悪影響を及ぼします。返済が遅れそうな場合は、早めにカードローン会社に相談し、返済条件の変更を依頼しましょう。

主婦がキャッシングする方法は、専業主婦とパート主婦で大きく異なります。専業主婦は配偶者貸付制度や銀行カードローンを利用でき、パート主婦は自分の収入で消費者金融や銀行から借りられます。配偶者貸付は配偶者の同意が必要ですが即日融資に対応しており、銀行カードローンは配偶者の同意が不要な場合が多いですが審査に時間がかかります。

配偶者貸付に対応しているのはベルーナノーティス、アスト、キャネットで、14日間無利息が何度でも使えるベルーナノーティスが特におすすめです。専業主婦向けの銀行カードローンは、イオン銀行、PayPay銀行、楽天銀行が利用でき、上限金利13.8%のイオン銀行が低金利です。パート主婦向けの大手消費者金融は、アコムは電話による在籍確認一切なし、アイフル、プロミス、レイク、SMBCモビットが人気で、原則在籍確認なし・WEB完結で郵送物なしのサービスが充実しています。

返済計画を立ててから借りることが重要です

金利の違いで総返済額が大きく変わるため、少額・短期間なら消費者金融、高額・長期間なら銀行カードローンを検討しましょう。返済が厳しくなったら、早めにカードローン会社や消費生活センターに相談し、返済条件の変更や公的支援を検討してください。

なお、借入れは計画的にご利用ください。返済シミュレーションを活用し、無理のない返済計画を立てましょう。返済能力を超えた借入れは避けてください。返済にお困りの方は、消費生活センター(188)や法テラスにご相談ください。詳しくは各カードローン会社にご確認ください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!