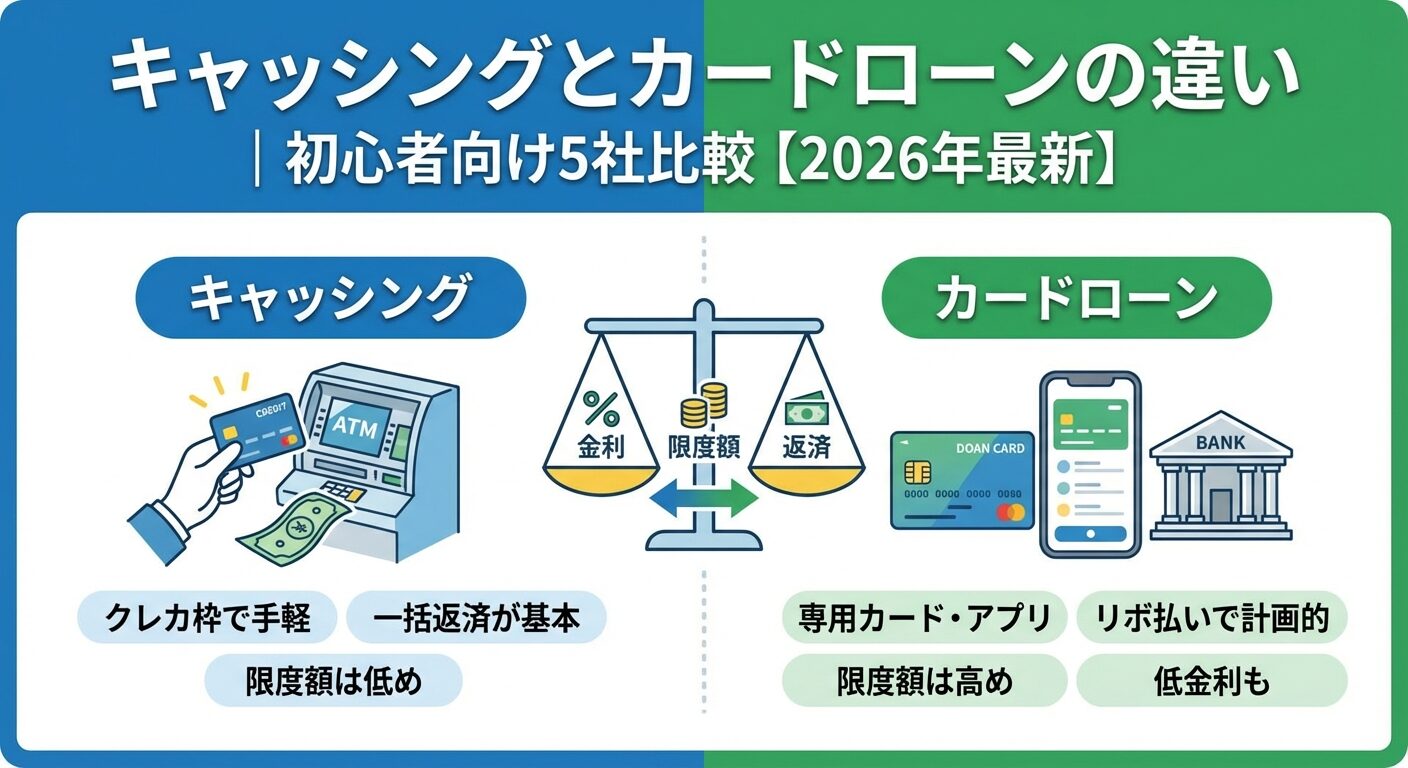

キャッシングのメリットと注意点|カードローンとの違いを比較【2026年】

大手消費者金融の審査に落ちてしまい、どこで借りればいいのか困っていませんか。

独自審査を行う中小消費者金融なら、大手とは異なる基準で審査を行うため、借入できる可能性があります。

本記事では、独自審査を採用するおすすめの中小消費者金融11社を紹介し、審査通過のポイントや闇金業者の見分け方まで詳しく解説します。

大手で審査落ちした理由別の対策や、即日融資を受けるための条件もわかりやすく説明しますので、ご自身の状況に合った借入先を見つけられます。

なお、独自審査は「審査が甘い」わけではなく、現在の返済能力を重視する審査方式です。

目次

独自審査とは、大手消費者金融とは異なる基準で融資の可否を判断する審査方式です。大手では機械的なスコアリング審査が中心ですが、中小消費者金融では人的な判断を重視し、現在の返済能力や個別の事情を考慮します。

独自審査では、信用情報機関のデータを参照しながらも、過去の延滞履歴や債務整理歴だけで機械的に判断しません。申込者の現在の収入状況、勤務先の安定性、他社借入の返済状況など、総合的な返済能力を担当者が個別に審査します。

大手消費者金融では、AIやシステムによる自動審査が主流で、信用情報に傷があると即座に審査落ちとなるケースが多くなっています。一方、中小消費者金融の独自審査では、担当者が申込書類や電話での聞き取りを通じて、申込者の状況を丁寧に確認します。

たとえば、5年前に債務整理をしたが現在は正社員として安定収入がある場合、大手では信用情報の記録により審査落ちする可能性が高いものの、独自審査では現在の返済能力を評価して融資を受けられる可能性があります。ただし、独自審査を行う業者でも、貸金業法に基づく返済能力調査は必ず実施されます。

独自審査と大手の審査には、主に3つの違いがあります。第一に、審査基準の柔軟性です。大手は信用情報のスコアリングを重視し、一定基準を満たさないと機械的に審査落ちとなりますが、独自審査では過去の延滞があっても現在の状況次第で融資可能と判断されることがあります。

第二に、審査スピードです。大手消費者金融は最短20分程度で審査結果が出るシステム化された審査体制を持ちますが、中小消費者金融では担当者が個別に審査するため、審査に数時間から翌日以上かかる場合があります。即日融資を希望する場合は、申込時間帯に注意が必要です。

第三に、融資限度額と金利です。大手は1〜800万円程度の範囲で高額融資に対応し、上限金利も年18.0%程度ですが、中小消費者金融は限度額が1〜50万円から1〜300万円程度と小口融資が中心で、上限金利が年20.0%に設定されている業者もあります。利息制限法の範囲内ではありますが、総返済額は大手より高くなる可能性があります。

独自審査は「審査が甘い」わけではありません

貸金業法第十三条により、すべての貸金業者は申込者の返済能力を調査する義務があり、年収や他社借入状況の確認が必須です。独自審査はあくまで「審査基準が異なる」のであり、審査そのものが緩いわけではありません。

中小消費者金融でも、総量規制(年収の3分の1を超える貸付の原則禁止)は厳格に適用されます。すでに他社借入が年収の3分の1に達している場合、独自審査であっても新規融資は受けられません。また、現在無職で収入がない方や、返済能力が認められない方への融資も法律上禁止されています。

「審査が甘い」広告を掲げる業者は闇金の可能性

「審査が甘い」といった広告を掲げる業者は、貸金業法第十六条で禁止されている誇大広告に該当し、闇金業者の可能性が高いため注意が必要です。正規の貸金業登録業者は、金融庁や財務局への登録番号を公式サイトに明記しており、利息制限法の範囲内(年15%〜20%以下)で金利を設定しています。

独自審査におすすめの中小消費者金融11社

ここでは、独自審査を行う中小消費者金融の中から、金融庁登録業者として信頼性が高く、利用者の評価も良好な11社を紹介します。各社の金利、限度額、無利息期間、融資スピードなどの条件を比較し、ご自身の状況に合った業者を選ぶ参考にしてください。

| セントラルの基本情報 | |

| 実質年率 | 4.8-18.0% |

| 限度額 | 1〜300万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上69歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | 選択可 |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM,セブン銀行ATM |

📌 セントラルの特徴

✓ 30日間無利息

✓ 自動契約機「セントラルくん」設置

✓ 平日14時まで申込で即日振込

✓ 女性専用「マイレディス」あり

✓ 愛媛発・50年以上の実績

セントラルは、愛媛県松山市に本社を置く中小消費者金融で、50年以上の営業実績があります。金利は年4.8〜18.0%、限度額は1〜300万円で、初回契約時には30日間の無利息期間が適用されます。平日14時までに申込を完了すれば、最短即日での振込融資が可能です※お申込み状況により異なります。

全国に自動契約機「セントラルくん」を設置

WEB申込だけでなく、契約機での即日カード発行にも対応しています。セブン銀行ATMでの借入・返済が可能なため、利便性も高い業者です。女性専用ローン「マイレディス」も提供しており、女性スタッフが対応するため、女性の方も安心して利用できます。

| フタバの基本情報 | |

| 実質年率 | 14.959-19.945% |

| 限度額 | 1〜50万円 |

| 融資スピード | 最短- |

| 申込年齢 | 20歳以上73歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | あり |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込 |

📌 フタバの特徴

✓ 30日間無利息

✓ 1~50万円の小口融資特化

✓ 24時間申込受付

✓ 元利均等返済(最長72回)

✓ 担保・保証人不要

フタバは、1〜50万円の小口融資に特化した中小消費者金融です。金利は年14.959〜19.945%で、初回契約時には30日間の無利息期間があります。対象年齢は20歳以上73歳以下と、他社より高齢の方でも申込可能です。

24時間申込受付に対応

審査結果は電話またはメールで通知されます。融資は振込のみで、元利均等返済方式により最長72回の分割返済が可能です。少額の借入を希望する方や、計画的に返済したい方に適しています。

出典:ダイレクトワン公式サイト

| ダイレクトワンの基本情報 | |

| 実質年率 | 4.9-18.0% |

| 限度額 | 1〜300万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上74歳以下 |

| 在籍確認 | 原則在籍確認なし※お申し込み内容によって電話確認 |

| 郵送物 | あり |

| 無利息期間 | 55日 |

| 借入方法 | 振込,ATM |

📌 ダイレクトワンの特徴

✓ 初めての方は、55日間無利息(Web契約限定)

✓ スルガ銀行グループの安心感

✓ 店頭なら当日借入可能

✓ 月々4,000円から返済※借入残高が10万円以下の場合

✓ パート・アルバイト・年金受給者も対象

ダイレクトワンは、スルガ銀行グループの消費者金融で、銀行系ならではの安心感があります。金利は年4.9〜18.0%、限度額は1〜300万円です。Web契約限定で、初回契約時に最大55日間の無利息期間が適用されるのが最大の特徴です※詳しくは公式サイトをご確認ください。

店頭窓口なら当日中の借入も可能

パート・アルバイト・年金受給者も申込対象となっています。月々4,000円からの返済が可能なため、無理のない返済計画を立てやすい業者です。対象年齢は20歳以上69歳以下となっています。

| ベルーナノーティスの基本情報 | |

| 実質年率 | 4.5-18.0% |

| 限度額 | 1〜300万円 |

| 融資スピード | 最短30分 |

| 申込年齢 | 20歳以上80歳以下 |

| 在籍確認 | 電話確認あり(その他方法も相談可) |

| 郵送物 | あり |

| 無利息期間 | 14日 |

| 借入方法 | 振込,ATM |

📌 ベルーナノーティスの特徴

✓ 14日間無利息(何度でも利用可)

✓ 80歳まで申込可能(業界最高齢)

✓ 配偶者貸付制度あり

✓ 月々2,000円から返済

✓ 女性や高齢者でも申込がしやすい

ベルーナノーティスは、通販大手ベルーナグループの消費者金融で、80歳まで申込可能という業界最高齢の対象年齢が特徴です。金利は年4.5〜18.0%、限度額は1〜300万円で、14日間の無利息期間が何度でも利用できます※詳しくは公式サイトをご確認ください。

配偶者貸付制度に対応、専業主婦も利用可能

月々2,000円からの返済に対応しているため、年金受給者や収入が少ない方でも利用しやすい設計となっています。最短30分で審査結果が出るスピード対応も魅力です※お申込み状況により異なります。

| フクホーの基本情報 | |

| 実質年率 | 7.3-20.0% |

| 限度額 | 1〜200万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上66歳未満 |

| 在籍確認 | 電話確認あり |

| 郵送物 | 選択可 |

| 無利息期間 | なし |

| 借入方法 | 振込 |

📌 フクホーの特徴

✓ まるごと電子契約でWEB完結

✓ 大阪で50年以上の実績

✓ 自由返済方式または元利均等方式選択可

✓ 最短即日融資対応

✓ 担保・連帯保証人原則不要

フクホーは、大阪に本社を置き50年以上の営業実績を持つ老舗の中小消費者金融です。金利は年7.3〜20.0%、限度額は1〜200万円となっています。まるごと電子契約によりWEB完結が可能で、郵送物を選択制にできるため、プライバシーに配慮した利用ができます。

自由返済方式または元利均等方式から選択可能

ご自身の収入状況に合わせた返済計画が立てられます。最短即日融資にも対応しており※お申込み時間帯により翌日以降になる場合があります、担保・連帯保証人は原則不要です。対象年齢は20歳以上66歳未満となっています。

| いつもの基本情報 | |

| 実質年率 | 4.8-20.0% |

| 限度額 | 1〜500万円 |

| 融資スピード | 最短30分 |

| 申込年齢 | 20歳以上65歳以下 |

| 在籍確認 | 原則なし ✓ |

| 郵送物 | なし ✓ |

| 無利息期間 | 60日 |

| 借入方法 | 振込 |

📌 いつもの特徴

✓ 60日間無利息(60万円以上借入時)

✓ 在籍確認なし・郵送物なし

✓ 24時間365日振込対応

✓ 高知本社・全国対応

✓ 最短30分で振込

いつもは、高知県に本社を置く中小消費者金融で、60万円以上の借入時には最大60日間の無利息期間が適用されます※詳しくは公式サイトをご確認ください。金利は年4.8〜18.0%、限度額は1〜500万円です。

原則在籍確認・郵送物なし、職場や家族にバレにくい

24時間365日振込対応が可能で、最短30分で振込融資を受けられます※お申込み状況により異なります。WEB完結に対応しており、スマートフォンからの申込だけで契約まで完了します。対象年齢は20歳以上65歳以下です。

【AZ】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

| AZの基本情報 | |

| 実質年率 | 7.0-18.0% |

| 限度額 | 1〜300万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上 |

| 在籍確認 | 電話確認あり |

| 郵送物 | なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込 |

📌 AZの特徴

✓ WEB完結・郵送物なし

✓ 土曜16時まで即日融資対応

✓ 京都本社・全国対応

✓ 学生ローン(年15~17%)あり

✓ 他社審査落ちでも融資実績あり

AZは、京都に本社を置く中小消費者金融で、土曜日16時までの申込なら即日融資に対応しています※お申込み状況により異なります。金利は年7.0〜18.0%、限度額は1〜300万円です。WEB完結・郵送物なしでの契約が可能で、プライバシーに配慮されています。

学生ローン(年15〜17%)も提供

学生の方でも利用しやすい業者です。他社審査落ちの方でも融資実績があり、柔軟な審査基準が特徴となっています。対象年齢は20歳以上です。

出典: アロー公式サイト

| アローの基本情報 | |

| 実質年率 | 14.95-19.94% |

| 限度額 | 1〜200万円 |

| 融資スピード | 最短45分 |

| 申込年齢 | 25歳以上65歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | 選択可 |

| 無利息期間 | なし |

| 借入方法 | 振込 |

📌 アローの特徴

✓ アプリ利用でWEB完結・郵送物なし

✓ 最短45分審査

✓ 22歳以上から申込可能

✓ フリープラン・借換ローンの2種類

✓ 全国対応・担保保証人不要

アローは、愛知県名古屋市に本社を置く中小消費者金融で、最短45分で審査結果が出るスピード対応が特徴です※お申込み状況により異なります。金利は年14.95〜19.94%、限度額は1〜200万円となっています。アプリを利用すればWEB完結・郵送物なしで契約できます。

フリープランと借換ローンの2種類を用意

既存の借入をまとめたい方にも対応しています。全国対応で担保・保証人は不要です。対象年齢は25歳以上65歳以下となっています。

【ライフティ】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

| ライフティの基本情報 | |

| 実質年率 | 8.0-20.0% |

| 限度額 | 1〜500万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上69歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | あり |

| 無利息期間 | 35日 |

| 借入方法 | 振込,セブン銀行ATM |

📌 ライフティの特徴

✓ 35日間無利息

✓ セブン銀行ATM対応

✓ 1,000円から融資可能

✓ 柔軟な審査基準

✓ 在籍確認は時間指定可能

ライフティは、最大35日間の無利息期間とセブン銀行ATM対応が特徴の中小消費者金融です※詳しくは公式サイトをご確認ください。金利は年8.0〜20.0%、限度額は1〜500万円で、1,000円からの少額融資にも対応しています。

在籍確認の時間指定が可能

職場への電話連絡に不安がある方でも安心です。柔軟な審査基準により、大手で審査落ちした方でも融資を受けられる可能性があります。最短即日融資にも対応しており※お申込み時間帯により翌日以降になる場合があります、急な資金需要にも対応可能です。対象年齢は20歳以上69歳以下となっています。

【ニチデン】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

| ニチデンの基本情報 | |

| 実質年率 | 7.3-17.52% |

| 限度額 | 1〜50万円 |

| 融資スピード | 最短10分 |

| 申込年齢 | 20歳以上 |

| 在籍確認 | 電話確認あり |

| 郵送物 | あり |

| 無利息期間 | 100日 |

| 借入方法 | 振込,店頭 |

📌 ニチデンの特徴

✓ 100日間無利息(業界最長クラス)

✓ 近畿地方限定(大阪・京都・兵庫・和歌山・奈良・滋賀・三重)

✓ 上限金利17.52%で大手より低い

✓ 学生ローン金利9.125%固定

✓ 1967年創業の老舗

ニチデンは、大阪・京都・兵庫・和歌山・奈良・滋賀・三重の近畿地方限定で営業する中小消費者金融です。金利は年7.3〜17.52%で、初回契約時には業界最長クラスの最大100日間無利息期間が適用されます※詳しくは公式サイトをご確認ください。限度額は1〜50万円の小口融資に特化しています。

上限金利が17.52%と大手より低い設定

1967年創業の老舗です。学生ローンは金利9.125%固定で利用でき、学生の方にも優しい条件です。最短10分で審査結果が出るスピード対応も魅力です※お申込み状況により異なります。対象年齢は20歳以上となっています。

【アムザ】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

| アムザの基本情報 | |

| 実質年率 | 15.0-20.0% |

| 限度額 | 5〜100万円 |

| 融資スピード | 最短30分 |

| 申込年齢 | 20歳以上80歳以下 |

| 在籍確認 | WEB完結ならなし ✓ |

| 郵送物 | 選択可 |

| 無利息期間 | なし |

| 借入方法 | 振込 |

📌 アムザの特徴

✓ Web完結なら在籍確認・郵送物なし

✓ 80歳まで申込可能

✓ 学生・年金受給者も対象

✓ 福岡本社・全国対応

✓ プライバシー重視

アムザは、福岡に本社を置く中小消費者金融で、WEB完結なら原則在籍確認・郵送物なしで契約できます。金利は年15.0〜20.0%、限度額は1〜100万円です。80歳まで申込可能で、学生や年金受給者も対象となっており、幅広い年齢層に対応しています。

プライバシーを重視した運営方針

家族や職場にバレたくない方に適しています。最短30分で審査結果が出るスピード対応も特徴です※お申込み状況により異なります。全国対応で、振込による融資を受けられます。

独自審査で見られる5つのポイント

独自審査では、大手とは異なる視点で審査が行われますが、貸金業法に基づく返済能力調査は必ず実施されます。ここでは、中小消費者金融の独自審査で重視される5つのポイントを解説します。

独自審査で最も重視されるのは、現在の返済能力です。過去に延滞や債務整理の履歴があっても、現在安定した収入があり、毎月の返済が可能と判断されれば融資を受けられる可能性があります。正社員だけでなく、パート・アルバイト・年金受給者・自営業者も、継続的な収入があれば申込対象となります。

審査では、給与明細や源泉徴収票などの収入証明書類により、月々の収入額と安定性が確認されます。勤続年数が長いほど評価が高くなる傾向がありますが、転職直後でも現在の収入が確認できれば審査対象となります。自営業者の場合は、確定申告書により年間の収入状況が審査されます。

総量規制により年収の3分の1を超える借入は禁止

貸金業法により、貸金業者からの借入総額が年収の3分の1を超える場合、新規貸付は原則禁止されています(総量規制)。独自審査であっても、この法的規制は厳格に適用されるため、すでに他社借入が総量規制の上限に達している場合は融資を受けられません。

他社借入が4件以上ある場合は審査通過が困難

他社借入件数も重要な審査項目です。一般的に、他社借入が4件以上ある場合は多重債務のリスクが高いと判断され、審査通過が難しくなります。借入件数が多い場合は、おまとめローンによる一本化を検討するのも選択肢です。おまとめローンは総量規制の「例外」貸付けとして認められています。

中小消費者金融でも、CIC・JICC・KSCなどの信用情報機関への照会は必ず行われます。ただし、大手のように信用情報のスコアだけで機械的に判断するのではなく、過去の延滞や債務整理があっても現在の状況を総合的に評価します。

現在進行形で延滞中の場合は融資困難

信用情報に「異動」の記載がある場合、長期延滞や債務整理の記録が残っていることを意味します。大手ではこの時点で審査落ちとなりますが、独自審査では完済から一定期間が経過し、現在の返済能力が認められれば融資可能と判断されることがあります。ただし、現在進行形で延滞中の場合は、独自審査でも融資は困難です。

勤続年数は、収入の安定性を測る重要な指標です。一般的に、勤続1年以上あれば審査でプラスに評価されますが、転職直後でも現在の収入が確認できれば審査対象となります。雇用形態については、正社員が最も評価が高いものの、パート・アルバイト・契約社員・派遣社員でも継続的な収入があれば申込可能です。

自営業者や個人事業主の場合、収入の変動が大きいため審査が慎重になる傾向があります。確定申告書により過去2〜3年分の収入実績を確認し、事業の継続性と返済能力が総合的に判断されます。年金受給者の場合、年金を安定収入として評価する業者が多く、80歳まで申込可能な業者もあります。

虚偽申告は審査落ちの原因となります

申込書に記載された内容の正確性と整合性も、審査で重視されます。虚偽の申告や誤記があると、審査落ちの原因となるだけでなく、信用を失って今後の借入が困難になる可能性があります。年収、勤務先、他社借入状況などは、提出書類と照合されるため、正確に記入する必要があります。

特に他社借入件数や借入額は、信用情報機関への照会により正確な情報が確認されます。申告内容と実際の借入状況に大きな差異があると、意図的な虚偽申告とみなされ審査落ちとなります。申込前に、ご自身の借入状況を正確に把握し、正直に申告することが審査通過の基本です。

大手で審査落ちした理由別の対策

大手消費者金融で審査落ちした場合、その理由を把握し適切な対策を取ることで、中小消費者金融の独自審査では融資を受けられる可能性があります。ここでは、審査落ちの主な理由別に対策を解説します。

現在進行形で延滞中の場合は融資困難

過去にクレジットカードやローンの支払いを61日以上延滞した場合、または債務整理(任意整理・個人再生・自己破産)を行った場合、信用情報に「異動」の記録が残ります。この記録は、CIC・JICCでは契約終了後5年間、KSC(全国銀行個人信用情報センター)では自己破産の場合7年間保有されます。

大手消費者金融では、信用情報に異動記録があると機械的に審査落ちとなりますが、中小消費者金融の独自審査では、完済から一定期間が経過し現在の返済能力が認められれば融資可能と判断されることがあります。ただし、現在進行形で延滞中の場合や、債務整理中の場合は、独自審査でも融資は困難です。

対策としては、まず信用情報機関に開示請求を行い、ご自身の信用情報を正確に把握することが重要です。CIC・JICC・KSCそれぞれに開示請求が可能で、インターネットまたは郵送で手続きできます。異動記録がある場合は、完済からの経過期間や現在の収入状況を申込時に説明することで、審査担当者に返済能力を理解してもらえる可能性があります。

大手消費者金融では、年収や勤続年数が一定基準に満たない場合、スコアリング審査で自動的に審査落ちとなることがあります。特に年収200万円未満の場合や、勤続年数が1年未満の場合は、審査通過が難しくなる傾向があります。

中小消費者金融の独自審査では、年収の絶対額よりも、現在の収入の安定性と返済能力が重視されます。パート・アルバイトで年収150万円程度でも、勤続年数が長く安定した収入があれば、審査対象となります。転職直後で勤続年数が短い場合でも、現在の給与明細により収入が確認できれば融資可能と判断されることがあります。

希望借入額を必要最低限に抑えることが有効

対策としては、希望借入額を必要最低限に抑えることが有効です。年収が低い場合、高額の借入を希望すると返済能力に疑問を持たれます。10万円〜30万円程度の少額融資から始め、返済実績を積むことで、将来的に増額審査に通りやすくなります。また、給与明細や源泉徴収票を複数月分用意し、収入の安定性を証明することも重要です。

総量規制の上限に達している場合は新規融資不可

すでに複数の消費者金融やクレジットカードのキャッシング枠を利用している場合、大手の審査では多重債務のリスクが高いと判断され審査落ちとなることがあります。特に、他社借入件数が3件以上、または借入総額が年収の3分の1に近い場合は、審査通過が困難です。

中小消費者金融の独自審査でも、総量規制(年収の3分の1ルール)は厳格に適用されるため、すでに借入総額が規制上限に達している場合は新規融資を受けられません。ただし、借入件数が多くても、毎月の返済を遅延なく行っており、総量規制の範囲内であれば、審査対象となる可能性があります。

おまとめローンで複数借入を一本化も選択肢

対策としては、まず他社借入を整理することが重要です。少額の借入が複数ある場合は、可能な範囲で完済し借入件数を減らすことで、審査通過率が上がります。また、おまとめローンを利用して複数の借入を一本化することも有効な選択肢です。おまとめローンは総量規制の「例外」貸付けとして認められており、年収の3分の1を超える借入でも審査対象となります。

短期間に4件以上の申込は申込ブラック状態

短期間に複数の消費者金融やクレジットカードに申込を行うと、申込情報が信用情報機関に記録され、「申込ブラック」と呼ばれる状態になります。信用情報機関への照会履歴は6ヶ月間保有され、この期間に4件以上の申込があると、返済に困窮していると判断され審査落ちの原因となります。

大手消費者金融では、機械的なスコアリング審査により、申込件数が多いと自動的に審査落ちとなります。中小消費者金融の独自審査でも、短期間の多数申込は警戒されますが、現在の返済能力や申込理由を説明することで、審査対象となる可能性があります。

申込を1社に絞り、審査結果を待つことが重要

対策としては、申込を1社に絞り、審査結果を待ってから次の申込を検討することが重要です。複数社に同時申込すると、すべて審査落ちとなり申込履歴だけが残る悪循環に陥ります。また、直近6ヶ月以内に3件以上の申込履歴がある場合は、6ヶ月経過してから新規申込することで、申込履歴がリセットされ審査通過率が上がります。信用情報の開示請求により、ご自身の申込履歴を確認することも有効です。

闇金業者を見分ける4つのチェックポイント

闇金業者に騙されないよう注意が必要です

中小消費者金融を探す際、最も注意すべきは闇金業者に騙されないことです。正規の貸金業登録業者と闇金業者を見分けるための4つのチェックポイントを解説します。

貸金業を営むには、財務局長または都道府県知事への登録が法律で義務付けられています。正規の貸金業者は、公式サイトに必ず登録番号(例:関東財務局長(10)第00123号)を明記しています。登録番号の()内の数字は更新回数を示し、数字が大きいほど営業年数が長い業者です。

登録番号がない業者は闇金の可能性が高い

登録番号が記載されていない業者や、架空の登録番号を掲げる業者は闇金業者の可能性が高いため、絶対に利用してはいけません。金融庁の「登録貸金業者情報検索サービス」(https://www.fsa.go.jp/ordinary/kensaku/)で、登録番号や業者名を検索し、正規の登録業者かどうかを確認できます。

また、登録番号があっても、実在する正規業者の登録番号を無断で使用している「偽装業者」も存在します。公式サイトに記載された登録番号と、金融庁のデータベースで検索した業者名・所在地が一致するかを必ず確認してください。少しでも疑問がある場合は、金融庁の相談窓口や消費生活センターに問い合わせることをおすすめします。

利息制限法により、貸金業者が設定できる上限金利は、借入元本に応じて年15%〜20%と定められています。10万円未満の借入は年20%、10万円以上100万円未満は年18%、100万円以上は年15%が上限です。この上限を超える金利を設定する業者は、出資法違反で刑事罰の対象となる違法業者です。

「10日で1割」は年利365%の違法金利

闇金業者は、年利で換算すると数百%〜数千%に達する法外な利息を請求します。「10日で1割(トイチ)」という表現は年利365%、「10日で5割(トゴ)」は年利1825%に相当し、明らかに違法です。また、「手数料」「保証料」「紹介料」などの名目で、実質的に高金利を請求する手口もあります。

正規の貸金業者は、公式サイトに金利を明確に表示しており、年15%〜20%の範囲内で設定しています。金利表示が曖昧な業者や、年20%を超える金利を提示する業者は闇金業者と判断し、絶対に利用しないでください。契約前に、金利が利息制限法の範囲内かを必ず確認することが重要です。

「審査なし」「ブラックOK」は誇大広告で違法

貸金業法第十六条により、「審査なし」「ブラックOK」などの誇大広告は禁止されています。このような表現を使用する業者は、法令を遵守していない闇金業者の可能性が高いため注意が必要です。

正規の貸金業者は、貸金業法に基づき必ず返済能力調査を行う義務があります。「審査なし」で融資することは法律上不可能であり、そのような広告を掲げる業者は違法業者です。また、「他社で断られた方歓迎」という表現も、過度に緩い審査を示唆する誇大広告に該当する可能性があります。

「個人間融資」「給与ファクタリング」も闇金

SNSや掲示板で「個人間融資」「給与ファクタリング」「後払い現金化」などの名目で勧誘する業者も、実質的な闇金融として金融庁が注意喚起しています。これらは貸金業登録なしで高金利の貸付を行う違法行為です。正規の貸金業者は、公式サイトで適切な情報開示を行い、誇大広告や違法な勧誘を行いません。

業者の信頼性を確認するには、Google口コミ、SNS、掲示板など複数の媒体で評判を調べることが有効です。ただし、口コミには業者自身が投稿したステルスマーケティングや、競合他社によるネガティブキャンペーンも含まれるため、情報の真偽を見極める必要があります。

極端に良い評価ばかりは自作自演の可能性

極端に良い評価ばかりが並ぶ業者や、具体性のない抽象的な口コミが多い業者は、自作自演の可能性があります。一方、「違法な取り立てを受けた」「法外な利息を請求された」「個人情報を悪用された」などの具体的な被害報告が複数ある場合は、闇金業者の可能性が高いため利用を避けるべきです。

信頼できる口コミは、融資までの具体的な流れ、審査時間、担当者の対応、返済方法など、実際に利用した人でなければ知り得ない詳細な情報が含まれています。複数の媒体で同様の評価が確認できる場合、その情報の信頼性は高いと判断できます。また、国民生活センターや消費生活センターのサイトで、当該業者に関する相談事例や注意喚起情報がないかを確認することも重要です。

独自審査で即日融資を受ける3つの条件

中小消費者金融の独自審査でも、条件を満たせば即日融資を受けられる可能性があります。ここでは、即日融資を実現するための3つの条件を解説します。

平日14時までに申込完了で当日中の振込融資が可能

即日融資を受けるには、申込のタイミングが最も重要です。多くの中小消費者金融では、平日14時までに申込を完了し、必要書類の提出と審査が終われば、当日中の振込融資が可能です※お申込み状況により異なります。14時を過ぎると、銀行の振込処理時間の関係で翌営業日の融資となる場合があります。

土日祝日の申込は、審査自体は受け付けている業者もありますが、銀行振込は翌営業日となるケースが一般的です。一部の業者では、土曜日の午前中まで即日融資に対応していますが、事前に公式サイトで営業時間と即日融資の条件を確認する必要があります。

申込は、WEBからの入力だけでなく、電話での事前連絡を行うことで審査がスムーズに進む場合があります。特に急ぎの融資を希望する場合は、WEB申込後に電話で即日融資を希望する旨を伝えることで、優先的に審査を進めてもらえる可能性があります。ただし、審査の結果によっては即日融資が受けられない場合もあることを理解しておく必要があります。

本人確認書類と収入証明書を不備なく迅速に提出

即日融資を受けるには、審査に必要な書類を不備なく迅速に提出することが重要です。一般的に必要となる書類は、本人確認書類(運転免許証・マイナンバーカード・パスポート等)と、収入証明書類(給与明細・源泉徴収票・確定申告書等)です。

貸金業法により、1社から50万円を超える借入、または他社を含めた借入総額が100万円を超える場合は、収入証明書の提出が義務付けられています。中小消費者金融では、少額の借入でも収入証明書の提出を求められる場合があるため、事前に用意しておくとスムーズです。

書類の提出方法は、スマートフォンのカメラで撮影してアップロードする方法が主流です。画像が不鮮明だと再提出を求められ、審査が遅れる原因となります。書類全体がはっきり写るように撮影し、文字が読み取れることを確認してから送信してください。また、有効期限が切れた書類は受け付けられないため、最新の書類を用意することも重要です。

在籍確認は個人名でかかってくるため周囲にバレにくい

多くの貸金業者では、返済能力調査の一環として勤務先への在籍確認が行われます。在籍確認は、申込者が申告した勤務先に実際に在籍しているかを確認するもので、通常は電話で行われます。この確認がスムーズに済まないと、審査が長引き即日融資が受けられなくなります。

在籍確認の電話は、業者名ではなく担当者の個人名でかかってくるため、職場の同僚にカードローンの利用がバレる可能性は低いです。ただし、勤務先が休業日だったり、本人が不在で電話に出られなかったりすると、確認が取れず審査が進みません。即日融資を希望する場合は、在籍確認の電話に対応できる時間帯を申込時に伝えておくことが有効です。

一部の中小消費者金融では、「原則、電話による在籍確認なし」としている業者もあります。この場合、社会保険証や給与明細などの書類により在籍確認を代替します。職場への電話連絡を避けたい場合は、在籍確認の方法について申込前に確認し、書類での代替が可能な業者を選ぶことをおすすめします。

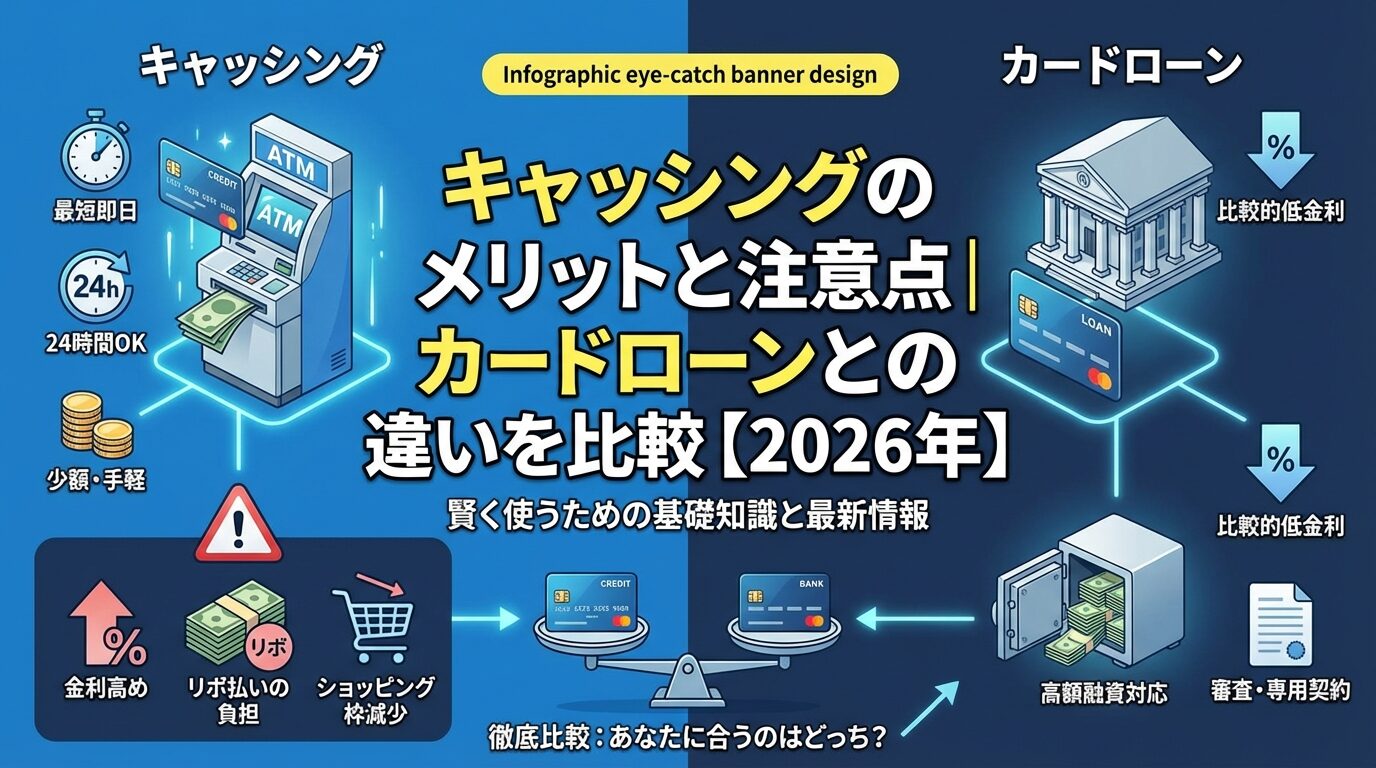

独自審査のメリット・デメリット

中小消費者金融の独自審査には、大手にはないメリットがある一方で、デメリットも存在します。両面を正しく理解した上で、ご自身の状況に合った借入先を選ぶことが重要です。

大手で審査落ちした方でも融資を受けられる可能性

独自審査の最大のメリットは、大手消費者金融で審査落ちした方でも、融資を受けられる可能性があることです。過去に延滞履歴や債務整理の経験があっても、現在の返済能力が認められれば審査対象となります。大手の機械的なスコアリング審査では即座に審査落ちとなる条件でも、人的な判断により柔軟に審査されます。

また、中小消費者金融は地域密着型の営業を行っている業者が多く、申込者の個別事情を丁寧に聞き取る姿勢があります。転職直後で勤続年数が短い、自営業で収入が不安定、年金受給者で年齢が高いなど、大手では不利となる条件でも、現在の収入状況や返済計画を説明することで、審査担当者に理解してもらえる可能性があります。

さらに、一部の業者では、初回最大30日間〜最大100日間の無利息期間を提供しており、短期間の借入なら利息負担を抑えられます※詳しくは公式サイトをご確認ください。セブン銀行ATMやコンビニATMに対応している業者もあり、利便性の面でも大手に劣らないサービスを提供している業者が増えています。

金利が大手より高めで年20.0%の業者もある

独自審査のデメリットとして、金利が大手より高めに設定されている点が挙げられます。大手消費者金融の上限金利は年18.0%程度ですが、中小消費者金融では年20.0%に設定されている業者もあります。利息制限法の範囲内ではありますが、長期間の借入では総返済額が大手より高くなる可能性があります。

融資限度額が低く高額融資には不向き

また、融資限度額が大手より低く設定されており、1〜50万円〜1〜300万円程度が一般的です。大手のように1〜800万円の範囲で高額融資には対応していない業者が多いため、まとまった資金が必要な場合は不向きです。審査スピードも、大手の最短20分に比べると、数時間から翌日以上かかる場合があります※お申込み状況により異なります。

返済方法が振込のみで手数料が発生する場合も

利便性の面では、返済方法が振込のみで、コンビニATMや口座引落に対応していない業者もあります。この場合、返済のたびに振込手数料が発生し、総返済額がさらに増加します。また、店舗数が少なく、契約時に来店が必要な業者もあるため、遠方の方には不便です。

| 項目 | 独自審査(中小消費者金融) | 大手消費者金融 |

| 審査基準 | 柔軟・人的判断重視 | 厳格・機械的スコアリング |

| 上限金利 | 年18.0〜20.0% | 年18.0%程度 |

| 限度額 | 1〜50万円〜1〜300万円程度 | 1〜800万円程度 |

| 審査時間 | 数時間〜翌日 | 最短20分 |

| 返済方法 | 振込中心(一部ATM対応) | ATM・口座引落等多様 |

| 無利息期間 | 初回最大14〜最大100日間(業者により異なる) | 初回最大30日間が一般的 |

利息負担を最小限に抑える返済計画を立てることが重要

これらのデメリットを理解した上で、大手で借りられない場合の選択肢として、中小消費者金融の独自審査を検討することが重要です。借入後は、できるだけ早期に完済し、利息負担を最小限に抑える返済計画を立てることをおすすめします。

審査に通る可能性を高める5つの準備

独自審査であっても、事前の準備により審査通過の可能性を高めることができます。ここでは、審査に通りやすくするための5つの準備を解説します。

信用情報機関に開示請求してご自身の信用情報を把握

審査に申込む前に、CIC・JICC・KSCの信用情報機関に開示請求を行い、ご自身の信用情報を正確に把握することが重要です。開示請求は、インターネット(CIC:500円、JICC:1,000円、KSC:1,000円)または郵送で手続きできます。

開示報告書により、現在の借入状況、過去の返済履歴、延滞の有無、申込履歴などが確認できます。「異動」の記載がある場合は、長期延滞や債務整理の記録が残っていることを意味し、審査に影響します。事前に把握しておくことで、申込時に適切な説明ができ、審査担当者の理解を得やすくなります。

借入件数を3件以下に減らすと審査通過率が上がる

他社借入件数が多い場合、審査通過が難しくなります。少額の借入が複数ある場合は、可能な範囲で完済し、借入件数を減らすことが有効です。借入件数が3件以下になると、審査通過率が上がる傾向があります。

借入総額が総量規制に近い場合は新規借入が困難

また、借入総額が総量規制(年収の3分の1)に近い場合は、新規借入の余地がほとんどありません。一部を返済して借入総額を減らすか、おまとめローンによる一本化を検討することで、審査通過の可能性が高まります。おまとめローンは総量規制の「例外」貸付けとして認められています。

虚偽申告は信用情報機関照会により発覚し審査落ちの原因に

申込書の記入内容は、提出書類や信用情報機関のデータと照合されます。年収、勤務先、他社借入状況などを正確に記入し、虚偽の申告や誤記がないように注意してください。特に他社借入件数や借入額は、信用情報機関への照会により正確な情報が確認されるため、申告内容と実際の状況に差異があると審査落ちの原因となります。

年収は、源泉徴収票や給与明細に記載された金額を正確に記入します。自営業者の場合は、確定申告書の所得金額を記入してください。見栄を張って年収を高めに申告すると、提出書類との矛盾により信用を失います。正直に申告することが、審査通過の基本です。

短期間に4件以上の申込で「申込ブラック」になる

短期間に複数の業者へ申込を行うと、申込情報が信用情報機関に記録され、「申込ブラック」と呼ばれる状態になります。申込履歴は6ヶ月間保有され、この期間に4件以上の申込があると審査落ちの原因となります。

審査に通る可能性を高めるには、申込を1社に絞り、審査結果を待ってから次の申込を検討することが重要です。複数社に同時申込すると、すべて審査落ちとなり申込履歴だけが残る悪循環に陥ります。また、直近6ヶ月以内に3件以上の申込履歴がある場合は、6ヶ月経過してから新規申込することで、審査通過率が上がります。

本人確認書類と収入証明書を事前に準備

審査に必要な書類を事前に準備し、不備なく迅速に提出することで、審査がスムーズに進みます。一般的に必要となる書類は、本人確認書類(運転免許証・マイナンバーカード・健康保険証等)と、収入証明書類(給与明細・源泉徴収票・確定申告書等)です。

本人確認書類は、有効期限内のもので、現住所が記載されているものを用意してください。住所変更をしていない場合は、公共料金の領収書など現住所を証明できる書類を追加で提出する必要があります。収入証明書類は、直近2〜3ヶ月分の給与明細または最新の源泉徴収票を用意します。自営業者の場合は、確定申告書の控え(税務署の受領印があるもの)が必要です。

過去に長期延滞や債務整理の記録がある場合でも、独自審査では現在の返済能力を重視するため、完済から一定期間が経過し現在の収入が安定していれば、融資を受けられる可能性があります。

貸金業法に基づく返済能力調査の一環として、多くの貸金業者では勤務先への在籍確認が行われます。ただし、一部の中小消費者金融では、「原則、電話による在籍確認なし」としており、社会保険証や給与明細などの書類により在籍確認を代替する場合があります。

中小消費者金融の中には、WEB完結に対応し、原則郵送物なしで契約できる業者があります。ただし、「原則、郵送物なし」と記載されている場合でも、審査状況や契約内容によっては郵送物が発生する可能性があります※詳しくは公式サイトをご確認ください。

貸金業法により、貸金業者からの借入総額が年収の3分の1を超える場合、新規貸付は原則禁止されています(総量規制)。独自審査であっても、この法的規制は厳格に適用されるため、すでに他社借入が総量規制の上限に達している場合は、新規融資を受けられません。

中小消費者金融の独自審査でも審査落ちした場合、さらに別の業者に申込を繰り返すと、申込ブラックとなり状況が悪化します。審査落ちした理由を冷静に分析し、適切な対策を取ることが重要です。

大手消費者金融の上限金利は年18.0%程度が一般的ですが、中小消費者金融では年20.0%に設定されている業者もあります。利息制限法により、10万円未満の借入は年20%、10万円以上100万円未満は年18%、100万円以上は年15%が上限と定められており、いずれも法律の範囲内です。

独自審査に関してよくある疑問に回答します。

独自審査を行う中小消費者金融は、大手で審査落ちした方でも、現在の返済能力が認められれば融資を受けられる可能性があります。セントラル、フタバ、ダイレクトワンなど、金融庁登録業者として信頼性が高く、無利息期間や柔軟な審査基準を提供する業者が複数存在します。

独自審査でも総量規制や返済能力調査は厳格に適用

ただし、独自審査は「審査が甘い」わけではなく、総量規制や返済能力調査は厳格に適用されます。金利が大手より高めに設定されている業者もあるため、借入前に総返済額を確認し、無理のない返済計画を立てることが重要です。また、「審査なし」といった誇大広告を掲げる業者は闇金業者の可能性が高いため、金融庁の登録貸金業者情報検索サービスで必ず確認してください。

審査に通る可能性を高めるには、信用情報の事前確認、他社借入の整理、申込内容の正確な記入、短期間の複数申込を避けることが有効です。それでも審査に通らない場合は、公的支援制度の利用や債務整理の検討も選択肢となります。

返済能力を超えた借入れは避けてください

なお、ご利用は計画的に行ってください。返済能力を超えた借入れは避け、ご自身の収入状況に合わせた無理のない返済計画を立てることが大切です。返済にお困りの方は、消費生活センターや法テラスにご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年7月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!