キャッシング金利を徹底比較|損しない選び方と利息を抑えるコツ【2026年】

急な出費で「お金を借りたい」と考えたとき、キャッシングとカードローンという2つの選択肢があります。

どちらも個人向けの融資サービスですが、金利・返済方法・利用限度額などに明確な違いがあり、選択を誤ると余計な利息を払うことになります。

この記事では、キャッシングとカードローンの違いを5つのポイントで徹底比較し、あなたに最適な借入方法を見つけるお手伝いをします。

金利の違いによる実際の利息シミュレーション、審査の流れ、即日融資の条件など、初心者が知っておくべき情報を網羅的に解説します。

さらに、初めての方におすすめのカードローン会社5社を厳選して紹介し、それぞれの特徴や強みを比較します。

借入を検討している方は、この記事を読むことで自分に合った借入方法を正しく選択できるようになります。

目次

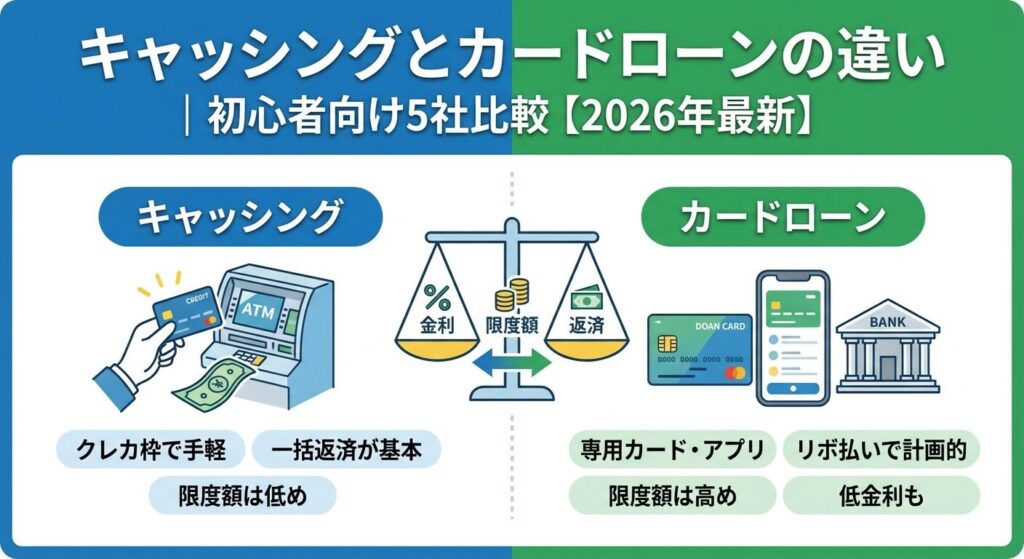

キャッシングとカードローンは、どちらも個人向けの融資サービスですが、利用目的や仕組みに明確な違いがあります。まずは両者の違いを表形式で一覧化し、全体像を把握しましょう。

| 比較項目 | キャッシング | カードローン |

| 金利 | 年15%-18%程度 | 年2.5%-18.0%程度 |

| 利用限度額 | 10万円〜50万円程度※審査結果により異なる場合があります | 1万円〜800万円程度※審査結果により異なる場合があります |

| 返済方法 | 一括返済・リボ払い | リボルビング払い |

| 審査 | クレジットカード発行時に実施 | カードローン申込時に実施 |

| ショッピング機能 | あり(クレジットカード) | なし(借入専用) |

| 即日融資 | 既にカードがあれば即座に利用可 | 消費者金融なら最短3分で可能※お申込み状況により異なります |

| 総量規制 | 対象(年収の3分の1まで) | 消費者金融は対象、銀行は対象外 |

カードローンは高額・長期の借入に対応

キャッシングはクレジットカードに付帯する現金借入機能で、少額・短期の借入に適しています。一方、カードローンは借入専用のサービスで、金利も低めに設定されています。

次のセクションからは、それぞれの仕組みと特徴を詳しく解説していきます。

カードローンとは?

カードローンは、銀行や消費者金融が提供する個人向けの無担保融資サービスです。審査に通過すると利用限度額が設定され、その範囲内で繰り返し借入・返済ができます。※審査結果により異なる場合があります

カードローンは借入専用のローンカードまたはアプリを使って、ATMや振込で現金を借りるサービスです。利用限度額の範囲内であれば、何度でも借入と返済を繰り返すことができるリボルビング方式を採用しています。

使途が原則自由で担保・保証人が不要

主な特徴は、使途が原則自由(事業資金を除く)、担保・保証人が不要、審査は申込時に実施される点です。金利は年2.5%-18.0%程度で、借入額が多いほど低金利が適用される傾向があります。

返済方法は、毎月一定額を返済する残高スライド元利定額返済方式が一般的で、ATM・口座引落・アプリなど複数の返済手段が用意されています。

カードローンは銀行カードローンと消費者金融カードローンの2種類に大別されます。銀行カードローンは、メガバンクや地方銀行が提供するサービスで、金利が年1.5%-14.5%程度と低めですが、即日融資には対応していません。

消費者金融は最短3分から即日融資が可能

消費者金融カードローンは、アコム・アイフル・プロミスなどの貸金業者が提供するサービスで、金利は年2.5%-18.0%程度とやや高めですが、最短3分から即日融資が可能です。※お申込み状況により異なります また、初回利用時に30日間無利息サービスを提供している会社が多いのも特徴です。

消費者金融は年収の3分の1を超える借入不可

銀行カードローンは総量規制の対象外ですが、消費者金融カードローンは総量規制の対象となります。

キャッシングとは?

キャッシングはクレジットカードに付帯する現金借入機能のことです。ショッピング枠とは別に設定されたキャッシング枠の範囲内で、ATMや振込で現金を借りることができます。

既に持っているクレジットカードを使って現金を借りるサービスです。クレジットカード発行時にキャッシング枠が設定されていれば、審査なしで即座に利用できます。

金利は年15%-18%程度とカードローンより高め

利用限度額は10万円〜50万円程度と少額です。※審査結果により異なる場合があります 返済方法は、翌月一括返済またはリボルビング払いから選択できます。

カードを複数持つ必要がなく財布がかさばらない

ショッピング機能と借入機能が1枚のカードに統合されているというメリットがあります。

クレジットカードにはショッピング枠とキャッシング枠という2つの利用枠があります。ショッピング枠は商品購入に使える枠、キャッシング枠は現金借入に使える枠です。

キャッシング枠はショッピング枠の内枠として設定

例えば、ショッピング枠が50万円、キャッシング枠が20万円の場合、キャッシングで20万円を借りると、ショッピングで使える枠は30万円に減少します。

キャッシング枠を利用するには、クレジットカード申込時にキャッシング枠の設定を希望するか、カード発行後に追加で申し込む必要があります。追加申込の場合は審査が実施され、収入証明書の提出を求められることがあります。

金利の差は利息負担に直結するため、具体的な数値とシミュレーションで比較します。

カードローンの金利は消費者金融で年2.5%-18.0%程度、銀行で年1.5%-14.5%程度です。一方、クレジットカードのキャッシングは年15%-18%程度と、カードローンより高めに設定されています。

初回借入や少額借入では年18%前後が一般的

利息制限法により、借入元本が10万円未満なら年20%、10万円以上100万円未満なら年18%、100万円以上なら年15%が上限金利となります。実質的にはカードローンもキャッシングも年18%前後になるケースが一般的です。

銀行カードローンは上限金利が年14.5%程度

利息負担を抑えたい方には有利です。

10万円を1年間で返済する場合の利息負担を比較します。

キャッシング(年18.0%)で10万円を借りた場合、月々の返済額は9,168円、総返済額は110,016円、総利息額は10,016円となります。

銀行カードローン(年14.5%)で同じ10万円を借りた場合、月々の返済額は9,003円、総返済額は108,036円、総利息額は8,036円です。

金利差3.5%で1年間で約2,000円の利息差

少額でも金利の違いは利息負担に影響するため、できるだけ低金利のカードローンを選ぶことが賢明です。

30万円を2年間で返済する場合の利息負担を比較します。

キャッシング(年18.0%)で30万円を借りた場合、月々の返済額は14,978円、総返済額は359,472円、総利息額は59,472円となります。

銀行カードローン(年14.5%)で同じ30万円を借りた場合、月々の返済額は14,475円、総返済額は347,400円、総利息額は47,400円です。

金利差3.5%で2年間で約12,000円の利息差

借入額が増えるほど金利の違いによる利息負担の差は大きくなるため、高額・長期の借入ではカードローンの方が有利です。

利用限度額の違い

キャッシングとカードローンでは利用できる限度額に大きな違いがあります。総量規制の影響も含めて解説します。

カードローンの利用限度額は1万円〜800万円程度です。※審査結果により異なる場合があります ただし、実際に借りられる金額は審査結果により決定され、年収・勤続年数・他社借入状況などが考慮されます。

消費者金融は年収の3分の1を超える借入不可

例えば、年収300万円の場合、消費者金融から借りられる上限は100万円です。

銀行カードローンは総量規制の対象外ですが、2017年以降は自主規制により年収の3分の1程度を目安に融資額を制限しています。高額借入を希望する場合は、収入証明書の提出が必須となります。

クレジットカードのキャッシング枠は10万円〜50万円程度と少額です。※審査結果により異なる場合があります ゴールドカード以上のステータスカードでも、キャッシング枠は最大100万円程度に制限されることが多いです。

キャッシングも年収の3分の1を超える借入不可

また、キャッシング枠はショッピング枠の内枠として設定されるため、ショッピング利用額が多いとキャッシングで借りられる金額が減少します。

高額の借入を希望する場合は、キャッシングではなくカードローンを選択する方が適しています。

返済方法の選択肢と仕組みに違いがあります。返済方法の違いを理解することで、自分に合った借入方法を選べます。

カードローンの返済方法はリボルビング払いが基本です。リボルビング払いとは、借入残高に応じて毎月の返済額が自動的に決まる方式で、残高スライド元利定額返済方式が一般的です。

例えば、借入残高が10万円以下なら月4,000円、10万円超30万円以下なら月11,000円といった具合に、残高に応じて最低返済額が設定されます。最低返済額以上であれば、任意の金額を返済できます。

繰り上げ返済で利息負担を大幅に減らせる

返済手段は、ATM・口座引落・アプリ・銀行振込など複数の方法が用意されており、繰り上げ返済や一括返済も可能です。

キャッシングは翌月一括返済またはリボルビング払いから選択可能です。一括返済を選択すれば、翌月の支払日に元金と利息を全額返済するため、利息負担を最小限に抑えられます。

リボ払いは返済期間が長期化して利息負担増

リボ払いの手数料率は年15%-18%程度と高いため、できるだけ一括返済を選ぶことをおすすめします。

返済手段は、口座引落が基本ですが、ATMや銀行振込で繰り上げ返済も可能です。クレジットカードの締め日と支払日を確認し、計画的に返済しましょう。

キャッシングとカードローンでは、審査のタイミングと基準に違いがあります。審査の流れと必要書類を理解しておきましょう。

カードローンの審査は申込時に実施されます。審査項目は、年齢・年収・勤務先・勤続年数・他社借入状況・信用情報などです。信用情報機関(CIC・JICC・KSC)に照会し、過去の延滞歴や債務整理の有無を確認します。

審査の流れは、Web申込→本人確認書類提出→審査→在籍確認→契約→融資という順序です。消費者金融なら最短3分から審査完了し、即日融資が可能です。※お申込み状況により異なります 銀行カードローンは警察庁データベースへの照会が義務付けられているため、最短でも翌営業日以降の融資となります。

必要書類は、本人確認書類(運転免許証・マイナンバーカードなど)が必須で、借入希望額が50万円を超える場合や他社借入と合算して100万円を超える場合は収入証明書(源泉徴収票・給与明細など)の提出が必要です。

クレジットカードのキャッシングはカード発行時に審査が実施されます。既にクレジットカードを持っていてキャッシング枠が設定されていれば、追加の審査なしで即座に利用できます。

カード発行後にキャッシング枠を追加する場合は、改めて審査が実施され、収入証明書の提出を求められることがあります。審査基準は、クレジットカードの利用実績・返済履歴・信用情報などです。

増額審査では必ずしも承認されるとは限りません

キャッシング枠の増額申請も可能ですが、増額審査では現在の年収や他社借入状況が再確認されます。

在籍確認とは、申込者が申告した勤務先に実際に在籍しているかを確認する手続きです。従来は電話確認が一般的でしたが、近年は原則電話なしで書類確認に切り替える会社が増えています。

アイフルは99.1%(※1)が電話なしで契約

アイフルは原則電話での在籍確認を実施しておらず、99.1%(※1)の申込者が電話なしで契約しています。アコムは電話によるお勤め先への在籍確認一切なし、プロミスは原則電話による在籍確認なしで、書面確認を優先しています。

※1出典:アイフル公式FAQ

電話確認が必要な場合でも、事前に本人の同意を得た上で実施され、個人名での発信となるため、カードローンの申込であることは分かりません。在籍確認が不安な方は、申込時に相談することをおすすめします。

即日融資の可否

急な出費で今日中にお金が必要な場合、即日融資の可否は重要なポイントです。キャッシングとカードローンの即日融資条件を比較します。

消費者金融なら最短3分から即日融資が可能

消費者金融カードローンなら、最短3分から即日融資が可能です。※お申込み状況により異なります プロミスは最短3分、アイフルは最短18分、アコムは最短20分で審査が完了し、契約後すぐに振込融資を受けられます。※お申込み状況により異なります

即日融資を受けるための条件は、平日14時までにWeb申込を完了すること、本人確認書類をスマホで提出すること、在籍確認を書類で完了できることです。審査状況により時間がかかる場合もあるため、余裕を持って申し込みましょう。

銀行カードローンは即日融資には対応していません

銀行カードローンは、警察庁データベースへの照会が義務付けられているため、最短でも翌営業日以降の融資となります。

キャッシング枠設定済みなら審査なしで即座に利用可能

クレジットカードのキャッシングは、既にキャッシング枠が設定されていれば、審査なしで即座に利用できます。コンビニATMや銀行ATMで24時間借入可能なため、深夜や早朝でも現金を引き出せます。

キャッシング枠未設定の場合は数日~1週間かかります

ただし、キャッシング枠が未設定の場合は、キャッシング枠の設定審査に数日から1週間程度かかるため、即日利用はできません。急な出費に備えて、事前にキャッシング枠を設定しておくことをおすすめします。

振込キャッシングを利用する場合、金融機関の営業時間内であれば即時振込が可能ですが、夜間や休日は翌営業日の振込となることがあります。

どちらを選ぶべき?

キャッシングとカードローンのどちらを選ぶべきかは、借入額・返済期間・金利重視度などによって異なります。状況別におすすめの選び方を診断形式で解説します。

カードローンがおすすめなのは、以下のような方です。

カードローンは金利が低く、利用限度額も高額に設定できるため、まとまった金額を長期間借りる場合に適しています。消費者金融カードローンなら初回30日間無利息サービスがあり、短期間で完済すれば利息負担をゼロにできます。

また、原則在籍確認なしで郵送物なしのWeb完結に対応している会社が多く、プライバシーに配慮した借入が可能です。※詳しくは公式サイトをご確認ください

キャッシングがおすすめなのは、以下のような方です。

キャッシングは既にカードがあれば審査なしで即座に利用できるため、緊急時の少額借入に便利です。翌月一括返済を選択すれば、利息負担を最小限に抑えられます。

金利が高く高額・長期の借入には不向きです

ただし、利用限度額も少額なため、まとまった金額を借りる場合はカードローンを検討しましょう。

キャッシングとカードローンを併用し、状況に応じて使い分けることも有効な選択肢です。例えば、少額・短期の借入はキャッシングで対応し、高額・長期の借入はカードローンで対応するという使い分けができます。

総量規制により年収の3分の1を超えることはできません

ただし、消費者金融からの借入とキャッシングの合計が年収の3分の1を超えることはできません。複数の借入がある場合は、返済計画をしっかり立て、多重債務に陥らないよう注意が必要です。

できるだけ1社に絞って借りることをおすすめします

借入先が増えると返済日の管理が煩雑になります。

初めての方におすすめのカードローン会社5社

カードローン初心者向けに、信頼性と利便性を重視したおすすめの会社5社を紹介します。各社の特徴を比較して、自分に合った会社を選びましょう。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

プロミスは、SMBCグループの消費者金融で、金利2.5%~18.0%で最短3分(※p)審査・即日融資に対応であることが特徴です。金利は年2.5%-18.0%、利用限度額は1万円〜800万円(※p2)の範囲です。

最短3分(※p)融資で迅速な対応を誇り、原則電話での在籍確認なしで98%(※1)の申込者が電話なしで契約しています。無利息期間は初回利用翌日から起算されるため、契約後すぐに借りなくても無利息期間が減りません。

18歳から申込可能(高校生除く)で、若年層の初めての借入にも対応しています。

PR:プロミス

※1出典:プロミス公式FAQ

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 電話による勤務先への在籍確認一切なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認一切なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

アコムは、三菱UFJフィナンシャル・グループの消費者金融で、2026年1月6日より金利を引き下げ、年2.4%-17.9%となりました。1万円〜800万円の範囲で借入に対応し、最短20分(※a)のスピード審査で即日融資(※a2)が可能です。

電話によるお勤め先への在籍確認は一切なく、書面確認で対応しています。初めての方は、契約翌日から30日間金利0円サービスがあり、短期間で完済すれば利息負担をゼロにできます。

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

アイフルは、最短18分(※ai)で審査完了しWeb完結に対応している事が特徴のカードローンです。金利は年3.0%-18.0%、利用限度額は1万円〜800万円(※ai2)の範囲です。

99.1%(※1)の申込者が電話なしで契約

原則在籍確認なしで、99.1%(※1)の申込者が電話なしで契約しています。WEB完結で原則郵送物なし(※ai3)(※ai4)に対応しており、プライバシーに配慮した借入が可能です。

2025年オリコン顧客満足度調査で初回利用1位(※2)を獲得しており、初めての方にも使いやすいサービス設計となっています。契約翌日から初回最大30日間金利0円サービスもあります。

※1出典:アイフル公式FAQ

※2出典:オリコン顧客満足度調査 2025年

PR:アイフル

出典: レイク公式サイト

| レイクの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年4.5%〜18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 限度額 | 1万円〜500万円 |

| 遅延損害金(年率) | 年20.0% |

| 返済方式 | 残高スライドリボルビング方式/元利定額リボルビング方式 |

| 返済期間・返済回数 | 最長10年・最大120回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 各回の返済期日 | お客さまのご都合にあわせた毎月指定日払い ※当月のご返済は、ご返済日を含む14日前から可能です。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | Webで最短10分融資 ※お申込み時間や審査状況によりご希望にそえない場合があります。 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 |

| 貸付対象者(申込条件) | 満20歳以上70歳以下の安定した収入のある方 ※パート・アルバイトで収入のある方も可 ※お取引期間中に満71歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 365日 |

| 借入方法 | 振込、提携ATM、スマホATM(セブン銀行ATM)、PayPayマネーへチャージ |

| 商号・登録番号 | 新生フィナンシャル株式会社 関東財務局長(11)第01024号 日本貸金業協会会員 第000003号 |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓電話での在籍確認なし

✓ 最短10分でWeb融資可能

レイクは、SBI新生銀行グループの消費者金融で、長期間の無利息サービス(最大365日間)が特徴です。金利は年4.5%-18.0%、利用限度額は1万円〜500万円の範囲です。※審査結果により異なる場合があります

無利息期間は、30日間・60日間(Web申込)・365日間(初回利用・Web申込・50万円以上・収入証明提出)から選択できます。最短15秒で審査結果が表示され、最短10分でWeb融資が可能です。※お申込み状況により異なります

電話での在籍確認なしで、同意なしでは実施しない方針を明示しています。※お申込み状況により電話確認が必要な場合があります

出典: 三井住友銀行公式サイト

| 三井住友銀行カードローンの基本情報 | |

| 商品名 | 三井住友銀行カードローン |

| 実質年率 | 年1.5%〜14.5% ※契約極度額に応じてお借入利率が設定されます。借入利率は変動金利で、金融情勢等により見直しされる場合があります。 |

| 限度額 | 10万円〜800万円(10万円単位) |

| 遅延損害金(年率) | 年19.94% |

| 返済方式 | 残高スライド方式 ※約定返済時の借入残高に応じて約定返済金額が変わります。 |

| 返済期間・返済回数 | 契約期間:5年(契約期間満了後、審査のうえ5年ごとに自動更新) |

| 各回の返済期日 | 毎月5日・15日・25日・月末から選択 ※当日が銀行休業日の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※SMBCコンシューマーファイナンス株式会社が保証(保証料不要)。 |

| 融資スピード | 最短翌営業日 ※審査結果のご連絡は、本人確認書類ご提出後、最短で当日。土日にお申込の場合は3〜5日後。 |

| 貸付対象者(申込条件) | 満20歳以上69歳以下で原則安定した収入のある方 ※当行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方。 ※年金収入のみの方はご利用いただけません。 |

| 在籍確認 | 電話確認あり ※お勤め先等へお電話にてお申込のご確認をさせていただく場合があります。 |

| 郵送物 | カードレス可 ※カードレスの場合、ATMはご利用いただけません。 |

| 無利息期間 | なし |

| 借入方法 | ATM(当行ATM・提携コンビニATM)、SMBCダイレクト(振込) ※ATM利用手数料無料。カードレスの場合はATMご利用不可。 |

| 商号 | 株式会社三井住友銀行 保証会社:SMBCコンシューマーファイナンス株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 三井住友銀行の特徴

✓ メガバンクならではの低金利(年1.5%-14.5%)

✓ 最大800万円まで借入可能

✓ カードレス対応で郵送物なし可

✓ 三井住友銀行ATM・提携コンビニATM手数料無料

※三井住友銀行ATM、イーネットATM、ローソン銀行ATM、セブン銀行ATM、ゆうちょATMで手数料無料

✓ 三井住友銀行の口座があれば即日融資可能

三井住友銀行カードローンは、メガバンクならではの低金利が魅力です。金利は年1.5%-14.5%で、消費者金融より3.5%程度低く設定されています。利用限度額は1万円〜800万円の範囲です。※審査結果により異なる場合があります

カードレス対応で郵送物なしに対応しており、全国銀行・コンビニATM手数料が無料です。※詳しくは公式サイトをご確認ください 三井住友銀行の口座があれば即日融資も可能です。

即日融資は不可で翌営業日以降となります

銀行カードローンは総量規制の対象外ですが、自主規制により年収の3分の1程度を目安に融資額が制限されます。

知っておきたいリスクと注意点

カードローンやキャッシングは便利なサービスですが、リスクやデメリットも存在します。安全に利用するために知っておくべき注意点を解説します。

自転車操業に陥ると利息負担が雪だるま式に増加

複数の金融機関から借入をすると、返済日や返済額の管理が煩雑になり、返済遅延のリスクが高まります。返済のために新たな借入をする「自転車操業」に陥ると、多重債務に陥る危険性があります。

借入は必要最小限に抑えましょう

総量規制により、消費者金融からの借入は年収の3分の1までに制限されていますが、銀行カードローンは対象外のため、注意が必要です。返済計画を立ててから利用しましょう。

カードローンやキャッシングの申込・契約・返済状況は信用情報機関に記録されます。申込情報は照会日から6ヶ月間、契約情報は契約期間中および完済後5年間保有されます。

返済遅延や債務整理は5〜10年間記録されます

返済遅延や債務整理をすると、信用情報に「異動」として記録され、その後5〜10年間は新たなローンやクレジットカードの審査に悪影響を及ぼします。複数社に同時申込をすると「申込ブラック」と判断され、審査に通りにくくなることもあります。

返済が苦しくなったら早めに専門機関に相談を

返済が苦しくなった場合は、早めに専門機関に相談することが重要です。消費生活センター(188)、日本貸金業協会の貸金業相談・紛争解決センター、法テラス、弁護士会などが無料相談窓口を設けています。

法テラスでは、収入・資産が一定基準以下の方は同一問題について3回まで無料法律相談が可能で、弁護士・司法書士費用の立替制度もあります。闇金融に手を出すと状況が悪化するため、必ず公的機関や専門家に相談しましょう。

総量規制とは貸金業者からの借入残高が年収の3分の1を超える場合、新規貸付が原則禁止される制度です。消費者金融・信販会社のカードローンやキャッシングが対象となります。

銀行カードローン・住宅ローン・自動車ローンは総量規制の「除外」対象で、おまとめローン(顧客に一方的に有利な借換え)は「例外」貸付けとして認められます。総量規制を超えて借入をしたい場合は、銀行カードローンやおまとめローンを検討しましょう。

キャッシングとカードローンは、どちらも個人向けの融資サービスですが、金利・利用限度額・返済方法に明確な違いがあります。キャッシングは少額・短期向けで金利が高め、カードローンは高額・長期向けで金利が低めという特徴があります。

金利の違いは利息負担に直結するため、10万円以上の借入や返済期間が1年以上になる場合は、カードローンを選択する方が有利です。即日融資を希望する場合は、消費者金融カードローンがおすすめで、最短3分から融資が可能です。※お申込み状況により異なります

初めての方には、アコム・アイフル・プロミス・レイクなどの大手消費者金融カードローンがおすすめです。原則在籍確認なし、郵送物なし、初回30日間無利息サービスがあり、安心して利用できます。※詳しくは各社公式サイトをご確認ください 低金利を重視する方には、三井住友銀行カードローンが適しています。

返済計画をしっかり立て多重債務に陥らないよう注意が必要

借入を検討する際は、返済が苦しくなった場合は、消費生活センターや法テラスなどの公的機関に早めに相談しましょう。

借入れは計画的にご利用ください

なお、返済シミュレーションを活用し、無理のない返済計画を立てることが重要です。詳しくは各カードローン会社にご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年7月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!