債務整理中・後のキャッシングは危険|公的支援と再建法【2026年】

キャッシングやカードローンを利用する際、最も気になるのが金利です。

金利が1%違うだけで、返済総額は数千円から数万円も変わってきます。

この記事では、低金利で借りられるカードローン会社9社を厳選し、金利14%と18%の実際の差額をシミュレーションで比較します。

消費者金融と銀行カードローンの違い、金利を下げる方法、属性別の適用金利の目安まで、低金利で借りるために知っておくべき情報を網羅的に解説します。

借入を検討している方は、ぜひ最後までお読みください。

目次

低金利のキャッシング・カードローンとは?

低金利のキャッシングやカードローンとは、利息制限法で定められた上限金利よりも低い金利で借りられるローンを指します。一般的に、消費者金融の上限金利は18.0%前後ですが、銀行カードローンでは14.0%前後と低く設定されています。

金利には「上限金利」と「下限金利」があり、広告で目にする「年1.5%〜18.0%」といった表示は、最も低い金利と最も高い金利の範囲を示しています。初回借入では上限金利が適用されるケースが大半のため、低金利を求めるなら上限金利の低さを重視することが重要です。

カードローンの金利表示には「年1.5%〜18.0%」のように幅がありますが、実際に適用される金利は借入額や審査結果によって決まります。下限金利は数百万円以上の高額借入者や、返済実績のある優良顧客に適用される金利です。

初回借入では、ほとんどの場合上限金利が適用されます。例えば、年収400万円の会社員が10万円を借りる場合、下限金利の1.5%ではなく上限金利の18.0%が適用されるのが一般的です。

上限金利の低さを比較することが重要

上限金利が14.0%のカードローンと18.0%のカードローンでは、同じ金額を借りても利息負担が大きく異なります。

カードローンの金利は、利息制限法により上限が定められています。借入元本が10万円未満なら年20.0%、10万円以上100万円未満なら年18.0%、100万円以上なら年15.0%が上限となり、これを超える利息は無効です。

また、出資法では年20.0%を超える金利での貸付けは刑事罰の対象となります。2010年の改正貸金業法完全施行により、利息制限法と出資法の間に存在していたグレーゾーン金利は撤廃されました。

現在、正規の貸金業者や銀行は必ずこの上限金利内で貸付けを行っています。

年20.0%を超える金利は違法なヤミ金融

実質年率とは、借入額に対して1年間で発生する利息の割合を示す指標です。カードローンの広告で表示される金利は、すべて実質年率で統一されています。

実質年率には、利息だけでなく事務手数料や保証料などの諸費用も含まれるため、利用者にとって実際の負担額がわかりやすくなっています。例えば、実質年率18.0%で10万円を借りた場合、1年間で発生する利息は約18,000円となります。

早期返済すればするほど総利息額を抑えられる

実際の返済では毎月元金を返済していくため、利息は日割り計算されます。借入残高が減れば利息も減ります。

低金利でおすすめのカードローン会社9社

ここでは、低金利で借りられるカードローン会社を9社厳選してご紹介します。消費者金融は即日融資と無利息期間が魅力、銀行カードローンは低金利が魅力です。

それぞれの特徴を比較し、ご自身の状況に合った借入先を選びましょう。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 商品名 | フリーキャッシング(カードローン) |

| 実質年率 | 年2.5%〜18.0% |

| ご融資額 | 1万円〜800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 遅延利率(年率) | 年20.0% ※実質年率 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最終借入後、最短当日〜最長6年9ヶ月(1〜80回) ※60日以内に全額返済を求める金融商品ではありません。 |

| 各回の返済期日 | 5日・15日・25日・末日のいずれかから選択 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18〜74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込、ATM、アプリ、PayPayマネーへのチャージ |

| カードローンの総費用の代表例 | 借入金額:50万円/実質年率:18.0% 返済回数:58回/返済総額:751,057円 |

| 商号・登録番号 | SMBCコンシューマーファイナンス株式会社 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

プロミスは、金利2.5%~18.0%で最短3分審査(※p)即日融資に対応していることが特徴です。また、無利息期間(※p4)の起算日が初回利用翌日からとなっており、契約後すぐに借りなくても無利息期間を無駄にしません。

借入限度額は1〜800万円(※p2)、最短3分(※p)融資とスピーディーな対応。18歳から申込可能(高校生除く)(※p3)で、原則として在籍確認の電話もありません。

WEB完結でカードレス対応

原則として郵送物もなく、スマホアプリから借入・返済が可能です。無利息期間を最大限活用したい方、若年層の方におすすめです。

PR:プロミス

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 商品名 | キャッシングローン |

| 実質年率 | 年3.0%〜18.0% |

| 契約限度額または貸付金額 | 1万円〜800万円(※ai2) |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・返済回数 | 借入直後最長14年6ヶ月(1〜151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 各回の返済期日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短14分(※ai) ※ai:お申込み時間帯や審査状況によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※年金収入のみは除く ※お取引中に満70歳になられた時点で新たなご融資を停止 |

| 在籍確認 | 原則、電話での在籍確認なし(※ai8) ✓ |

| 郵送物 | 原則なし(※ai3)(※ai4) ✓ |

| 無利息期間 | はじめてのご契約で最大30日間利息0円 ※契約の翌日から無利息期間が開始 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 商号・登録番号 | アイフル株式会社 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

📌 アイフルの特徴

✓ 最短14分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

アイフルは、最短18分で審査完了(※ai)して即日融資に対応していることが特徴の消費者金融です。金利は年3.0%〜18.0%、借入限度額は1〜800万円(※ai2)となっています。

原則として電話による在籍確認がなく、WEB完結で郵送物もありません(※ai3)(※ai4)。2025年オリコン顧客満足度調査では初回利用1位(※1)を獲得しており、初めてカードローンを利用する方にも安心です。

契約翌日から初回最大30日間は金利0円

短期間で完済できる方なら実質的に無利息で借りられます。急な出費で今日中にお金が必要な方、職場への電話連絡を避けたい方におすすめです。

※1出典:オリコン顧客満足度調査 2026年ノンバンクカードローン

PR:アイフル

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 年2.4%〜17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%〜18.0%(同月6日以降に契約を変更した方は下限が2.4%になります) |

| 限度額(契約極度額) | 1万円〜800万円 |

| 遅延損害金(年率) | 年20.0% ※賠償額の元本に対する割合 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最長9年7ヶ月・最大100回 ※約定返済金額を約定返済期日に返済した場合の目安。返済金額の設定により異なります。 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 担保・連帯保証人 | 不要 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 電話による勤務先への在籍確認一切なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回契約の翌日から最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ,PayPayマネーへのチャージも可能 |

| 商号・登録番号 | アコム株式会社 関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 電話による勤務先への在籍確認一切なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

アコムは、2026年1月6日より金利を引き下げ、年2.4%〜17.9%となりました。

借入限度額は1〜800万円、最短20分(※a)のスピード審査で即日融資(※a2)にも対応しています。電話によるお勤め先への在籍確認は一切なく、書面による確認が基本です。

初めての方は契約翌日から30日間は金利0円

給料日前の一時的な資金不足にも対応できます。カードレスを選択すれば原則郵送物もなく、家族に知られる心配もありません。

PR:アコム

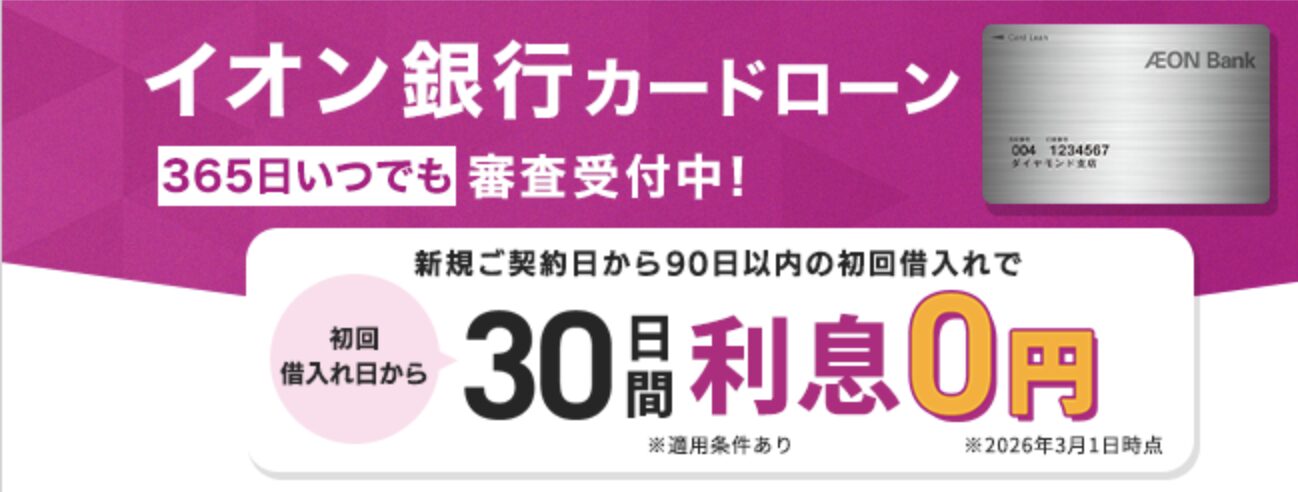

| イオン銀行カードローンの基本情報 | |

| 商品名 | イオン銀行カードローン |

| 実質年率 | 年3.8%〜13.8% ※変動金利。ご契約のお借入限度額により利率が決定。金融情勢等により都度見直しの場合あり。(2025年5月1日現在) |

| 限度額 | 10万円〜800万円(10万円単位) ※専業主婦(夫)でご本人に収入がない場合は限度額50万円まで。 |

| 遅延損害金(年率) | 年14.5% ※1年365日の日割計算。 |

| 返済方式 | 残高スライド方式 ※前月末日のお借入残高に応じた返済額が設定されます。 |

| 返済期間・返済回数 | 契約期間:1年(ローンカード発行日から1年後の応当月約定返済日まで)ごとの自動更新 |

| 各回の返済期日 | 毎月20日(固定) ※土日祝・国民の休日・年末年始等の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:イオンフィナンシャルサービス株式会社、または株式会社ドコモ・ファイナンス(旧オリックス・クレジット株式会社)が保証。 |

| 融資スピード | 審査完了後最短5日程度でカード受取 ※イオン銀行口座をお持ちの方はカード到着前に振込融資(新規1回限り)も利用可能。 ※状況によりお受取りまでお日にちがかかる場合あり。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満で安定かつ継続した収入のある方 ※パート・アルバイト・自営業・専業主婦(夫)可。学生不可。 ※日本国内在住(外国籍の方は永住許可を受けている方)。 ※配偶者に安定収入がある専業主婦(夫)は50万円まで。 |

| 在籍確認 | 電話確認あり(イオン銀行名義) ※審査の際にお電話をさせていただく場合があります。 |

| 郵送物 | ローンカード郵送あり(佐川急便の受取人確認サポートまたは簡易書留郵便) |

| 無利息期間 | 初回契約日の翌日から30日間 ※はじめてイオン銀行カードローンをご契約の方が対象。 ※出典:イオン銀行カードローンLP |

| 借入方法 | ATM(イオン銀行ATM・コンビニATM・提携金融機関ATM)、振込融資(新規申込時1回)、インターネットバンキング |

| 商号 | 株式会社イオン銀行 保証会社:イオンフィナンシャルサービス株式会社/株式会社ドコモ・ファイナンス 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 イオン銀行の特徴

✓ 上限金利13.8%は銀行系最低水準

✓ 新規申込で30日間利息0円

✓ イオンやコンビニATM手数料0円

✓ 専業主婦(夫)も50万円まで利用可能

✓ 毎月1,000円からの返済でOK

イオン銀行カードローンは、上限金利13.8%と銀行系カードローンの中でも最低水準の金利が魅力です。金利は年3.8%〜13.8%、借入限度額は1〜800万円※審査結果により異なる場合がありますとなっています。

新規申込で30日間利息0円

銀行カードローンでありながら無利息期間も利用できます。イオンやコンビニのATM手数料は0円で、毎月1,000円からの返済が可能です。

専業主婦(夫)も50万円まで利用可能で、配偶者に安定した収入があれば申込できます。

審査には最短5日程度かかります

低金利と無利息期間を両立したい方におすすめです。

PR:イオン銀行

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ銀行カードローンの基本情報 | |

| 商品名 | 三菱UFJ銀行のカードローン「バンクイック」 |

| 実質年率 | 年1.4%〜14.6% ※利用限度額に応じた利率。金融情勢等により随時変動します。 |

| 限度額 | 10万円〜800万円(10万円単位) ※利用限度額は申込時の審査結果により決定。 |

| 遅延損害金(年率) | 遅延損害金年率(保証会社の保証料を含む年率)により1年を365日とし、日割で計算 ※出典:バンクイック ローン規定 |

| 返済方式 | 毎回返済日時点の借入残高に応じた最少返済額を設定 ※返済額は借入残高と借入利率に応じて変動。詳細は公式「商品詳細」ページを参照。 |

| 返済期間・返済回数 | 利用期間:1年(原則として審査のうえ自動更新) |

| 各回の返済期日 | ①毎月指定日返済(希望の指定日を選択) ②35日ごとの返済(初回は借入翌日から35日目、2回目以降は直近返済日翌日から35日目) ※自動支払いによるご返済の場合は①毎月指定日返済のみ。 ※返済期日が土・日・祝日等の場合は、翌平日窓口営業日となります。 |

| 担保・連帯保証人 | 不要 ※保証会社(アコム㈱)の保証をご利用いただきますので、保証人は必要ありません。 |

| 融資スピード | 最短翌営業日(審査回答は最短当日) ※お申込みの曜日・時間帯等によりご希望にそえない場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上65歳未満の国内に居住する個人 ※原則安定した収入があるお客さま。保証会社(アコム㈱)の保証を受けられるお客さま。 ※外国人のお客さまは永住許可を受けている方が対象。 |

| 在籍確認 | - |

| 郵送物 | 選択可(カードレスも選択可能) |

| 無利息期間 | なし |

| 借入方法 | 振込(本人名義の普通預金口座へ)、ATM(当行ATM・セブン銀行ATM・ローソン銀行ATM・イーネットATM) ※ATM利用手数料無料。カードレスの場合はATM利用不可。 |

| 商号 | 株式会社三菱UFJ銀行 保証会社:アコム株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

三菱UFJ銀行バンクイックは、メガバンクならではの安心感と上限金利14.6%の低金利が特徴です。金利は年1.4%〜14.6%、借入限度額は1〜800万円※審査結果により異なる場合がありますとなっています。

三菱UFJ銀行の口座がなくても申込可能で、カードレスを選択すれば郵送物もありません※詳しくは公式サイトをご確認ください。コンビニATM手数料は無料で、提携ATMからいつでも借入・返済ができます。

即日融資はできません

審査は最短当日で完了しますが、銀行カードローンのため即日融資はできません。急ぎではないが低金利で借りたい方、メガバンクの信頼性を重視する方におすすめです。

PR:三菱UFJ(バンクイック)

出典: みずほ銀行公式サイト

| みずほ銀行カードローンの基本情報 | |

| 商品名 | みずほ銀行カードローン |

| 実質年率 | 年2.0%〜14.0% ※ご利用限度額に応じた金利が適用されます。 ※カードローン契約時にみずほ銀行で住宅ローンをご利用中の方は、基準金利から年0.5%引き下げとなります。 |

| 限度額 | 10万円〜800万円 |

| 遅延損害金(年率) | 年19.9% |

| 返済方式 | 残高スライド方式 ※前月10日時点のご利用残高に応じて約定返済金額が決まります。 |

| 返済期間・返済回数 | 契約期間:1年ごとに審査のうえ自動更新 ※返済期間・返済期限の設定はありません。 |

| 各回の返済期日 | 毎月10日(固定) ※銀行休業日の場合は翌営業日。 ※利息は毎月10日にご利用残高に加算されます。 |

| 担保・連帯保証人 | 不要 ※保証会社:株式会社オリエントコーポレーション(オリコ)またはアイフル株式会社の保証をご利用いただきます。 |

| 融資スピード | 最短翌営業日(みずほ銀行の口座あり) ※みずほ銀行の口座をお持ちの場合:最短当日〜1週間程度。 ※口座をお持ちでない場合:最短2日〜1週間程度。 ※審査状況や書類の提出状況等により日数がかかる場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上66歳未満で安定した収入のある方 ※みずほ銀行指定の保証会社(オリコまたはアイフル)の保証を受けられる方。 |

| 在籍確認 | 電話確認あり(保証会社:オリコまたはアイフル) |

| 郵送物 | カード郵送あり ※キャッシュカード兼用型またはカードローン専用カードの郵送があります。 |

| 無利息期間 | なし |

| 借入方法 | ATM(当行ATM・コンビニATM・ゆうちょATM)、みずほダイレクト(振込) ※ATM利用手数料:当行ATM・イーネット・ローソン銀行ATM無料。 |

| 商号 | 株式会社みずほ銀行 保証会社:株式会社オリエントコーポレーション/アイフル株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 みずほ銀行の特徴

✓ 上限金利14.0%

✓ 住宅ローン利用者は金利年0.5%引き下げ

✓ 1万円~800万円まで借入可能

✓ みずほダイレクトで1円から借入可能

✓ 毎月2,000円からの返済でOK

みずほ銀行カードローンは、上限金利14.0%とメガバンク最低水準の金利が魅力です。金利は年2.0%〜14.0%、借入限度額は1〜800万円※審査結果により異なる場合がありますとなっています。

住宅ローン利用者は金利が年0.5%引き

さらに低金利で借りられます。みずほダイレクトを利用すれば1円から借入可能で、毎月2,000円からの返済でOKです。

即日融資はできません

審査は最短当日(口座ありの場合)ですが、即日融資はできません。みずほ銀行の口座を持っている方、住宅ローンを利用中の方におすすめです。

PR:みずほ銀行

出典: PayPay銀行公式サイト

| PayPay銀行の基本情報 | |

| 実質年率 | 1.59-18.0% |

| 限度額 | 1〜1000万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上70歳未満 |

| 在籍確認 | 電話確認あり |

| 郵送物 | - |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM,アプリ |

📌 PayPay銀行の特徴

✓ 初回30日間無利息(銀行系では珍しい)

✓ 限度額1,000万円は業界トップクラス

✓ 下限金利1.59%は業界最低水準

✓ PayPayアプリから簡単申込

✓ 最短60分で仮審査完了

PayPay銀行カードローンは、下限金利1.59%と業界最低水準の金利設定が特徴です。金利は年1.59%〜18.0%、借入限度額は1〜1,000万円※審査結果により異なる場合がありますと高額融資にも対応しています。

初回30日間無利息サービスあり

銀行カードローンでは珍しく、無利息期間が利用できます。PayPayアプリから簡単に申込でき、最短60分で仮審査が完了します。

上限金利は18.0%と消費者金融並みですが、無利息期間を活用すれば短期返済で利息負担を抑えられます。PayPayをよく利用する方、高額借入を検討している方におすすめです。

PR:PayPay銀行

出典: 住信SBIネット銀行公式サイト

| 住信SBIネット銀行カードローンの基本情報 | |

| 商品名 | カードローン |

| 実質年率 | 年2.64%〜14.94% ※変動金利。利用限度額および金利優遇条件により決定。 ※金利優遇:SBI証券口座保有または住宅ローン残高ありで年-0.5%。 ※詳細は商品概要説明書(PDF)をご確認ください。 |

| 限度額 | 10万円〜1,000万円(10万円刻み) |

| 遅延損害金(年率) | 当社所定の割合(年20%以下) ※付利単位1円、延滞発生時点の当座貸越元金額に対し、年365日の日割計算。 ※出典:カードローン規定(PDF) |

| 返済方式 | 残高スライドリボルビング返済 ※前月末時点の貸越残高に応じて返済額が決定します。 |

| 返済期間・返済回数 | 契約期限:契約成立日の1年後の応当日の属する月の末日(自動更新) |

| 各回の返済期日 | 毎月5日(固定) ※銀行休業日の場合は翌営業日。 |

| 担保・連帯保証人 | 不要 ※保証会社:SMBCコンシューマーファイナンス株式会社が保証。 |

| 融資スピード | 最短数日 ※お申込みの状況・審査により日数がかかる場合があります。 |

| 貸付対象者(申込条件) | 満20歳以上65歳以下で安定継続した収入のある方 ※外国籍の場合、永住者であること。 ※当社の普通預金口座を保有していること(同時申込可)。 ※保証会社の保証を受けられること。 |

| 在籍確認 | 電話確認あり |

| 郵送物 | 既存カードに付帯(新規カードなし) ✓ |

| 無利息期間 | なし |

| 借入方法 | WEBサイト・スマートフォンアプリ(代表口座円普通預金に振替)、提携ATM ※ATMでの借入れは提携ATMからの引出し。 |

| 商号 | 住信SBIネット銀行株式会社 保証会社:SMBCコンシューマーファイナンス株式会社 指定紛争解決機関:一般社団法人全国銀行協会 |

📌 住信SBIネット銀行の特徴

✓ 限度額最大1,000万円は業界トップクラス

✓ SBI証券口座保有登録済み、または住信SBIネット銀行取扱い住宅ローン残高がある場合は年金利-0.5%

✓ 借入・返済時の提携ATM手数料いつでも無料

✓ 既存キャッシュカードにローン機能付帯

✓ 2026年8月ドコモSMTBネット銀行へ社名変更予定

住信SBIネット銀行カードローンは、限度額1,000万円※審査結果により異なる場合がありますと業界トップクラスの高額融資が可能です。金利は年2.49%〜14.79%で、SBI証券口座を保有していれば金利が年0.5%引き下げられます。

借入・返済手数料はいつでも無料で、既存のキャッシュカードにローン機能が付帯するため新たなカードは発行されません。

審査には数日かかります

低金利で高額借入したい方におすすめです。なお、2026年8月にドコモSMTBネット銀行へ社名変更予定ですが、サービス内容に変更はありません。

出典: JCB FAITH公式サイト

📌 JCB FAITHの特徴

✓ 業界最低水準の金利(年1.3-12.5%)

✓ 限度額500万円

✓ 即日融資に対応

✓ 来店不要・Web完結で申込可能

JCB FAITHは、上限金利12.5%とクレジット系カードローンの中で最低水準の金利が魅力です。金利は年1.3%〜12.5%、借入限度額は1〜900万円※審査結果により異なる場合がありますとなっています。

キャッシング1回払いなら年5.00%

さらに低金利で利用できます。最短3営業日でカードが届き、カード到着前から振込融資も可能で、全国15万台以上のCD・ATMで利用できます。

即日融資はできません

審査は最短即日ですが、カード発行に数日かかるため即日融資はできません。低金利を最優先する方、クレジットカードとしても使いたい方におすすめです。

PR:JCB FAITH

消費者金融と銀行カードローンの違い

低金利で借りたいなら銀行カードローンが有利ですが、審査の厳しさや融資スピードには違いがあります。ここでは、消費者金融と銀行カードローンの違いを金利・審査・総量規制の観点から比較します。

銀行カードローンの上限金利は14.0%前後、消費者金融は18.0%前後が一般的です。例えば、50万円を2年間で返済する場合、金利14.0%なら総利息額は約76,000円、金利18.0%なら約99,000円となり、約23,000円の差が生じます。

銀行カードローンは審査が厳しい

年収や勤続年数、信用情報が重視されます。正社員や公務員でないと審査に通りにくいケースもあります。

一方、消費者金融は審査が比較的柔軟で、アルバイトやパート、派遣社員でも安定した収入があれば申込可能です。金利はやや高めですが、無利息期間を活用すれば短期返済で利息負担を抑えられます。

消費者金融は早い場合3分〜20分で審査が完了し、即日融資に対応しています。WEB申込なら24時間受付で、土日祝日でも審査・融資が可能です。

銀行カードローンは即日融資不可

警察庁データベースへの照会が義務化されており、照会結果の回答は最短翌営業日となるため即日融資はできません。審査には数日から1週間程度かかるケースもあります。

急な出費で今日中にお金が必要な場合は消費者金融、時間に余裕があり低金利を優先するなら銀行カードローンを選びましょう。

消費者金融は貸金業法の総量規制により、年収の3分の1を超える借入はできません。 例えば、年収300万円の方は、消費者金融から借りられる金額は最大100万円までとなります。

一方、銀行カードローンは総量規制の対象外です。

銀行も年収の3分の1〜2分の1程度を上限

自主規制により制限しているケースが多く、無制限に借りられるわけではありません。既に他社から借入がある方、年収に対して高額の借入を希望する方は、銀行カードローンの方が選択肢が広がる可能性があります。

カードローンの金利は、借入額や利用実績によって変動します。ここでは、低金利で借りるための具体的な方法を3つ解説します。

利息制限法により、借入額が100万円以上になると上限金利は年15.0%に制限されます。 例えば、上限金利18.0%のカードローンでも、100万円以上借りれば金利は15.0%以下になります。

高額借入には審査が厳しくなります

年収や勤続年数、信用情報がより重視されます。また、借入額が増えれば返済負担も大きくなるため、本当に必要な金額だけを借りることが重要です。

複数の少額借入を1つにまとめることで、金利を下げられる可能性もあります。おまとめローンや借り換えローンを検討してみましょう。

大手消費者金融の多くは、初回契約時に30日間無利息サービスを提供しています。この期間中に完済すれば、利息は一切かかりません。

例えば、給料日前に10万円を借りて、給料日に全額返済すれば実質金利ゼロで借りられます。

無利息期間の起算日を確認しましょう

「契約日翌日」と「初回借入日翌日」の2パターンがあるため、事前に確認しておきましょう。短期間で完済できる見込みがあるなら、低金利の銀行カードローンよりも無利息期間のある消費者金融の方がお得になるケースもあります。

複数のカードローンを利用している場合、借り換えやおまとめローンで金利を下げられる可能性があります。おまとめローンは総量規制の例外貸付けとして認められており、年収の3分の1を超える借入も可能です。

例えば、A社から50万円(金利18.0%)、B社から30万円(金利18.0%)を借りている場合、おまとめローンで80万円(金利15.0%)に一本化すれば、金利が下がり返済管理も楽になります。

返済期間が長くなると総支払額が増える

返済シミュレーションで必ず確認しましょう。

金利の差で返済額はどう変わる?

金利の違いが実際の返済額にどう影響するのか、具体的なシミュレーションで比較します。借入額別に、金利14.0%と18.0%の差額を確認しましょう。

10万円を1年間(12ヶ月)で返済する場合、金利14.0%では総利息額が7,748円、金利18.0%では10,016円となります。月々の返済額は金利14.0%で8,979円、金利18.0%で9,168円です。

金利の差はわずか4.0%ですが、総利息額の差は2,268円にもなります。月々の返済額の差は189円と小さく見えますが、1年間では約2,300円の差が生まれます。

少額借入でも低金利を選ぶことが重要

短期間で完済できる方は、無利息期間を活用すればさらに利息を抑えられます。例えば、30日間無利息期間があれば、その期間中に返済した元金には利息がかからないため、実質的な金利負担はさらに下がります。

50万円を2年間(24ヶ月)で返済する場合、金利14.0%では総利息額が76,168円、金利18.0%では99,112円となります。月々の返済額は金利14.0%で24,007円、金利18.0%で24,963円です。

総利息額の差は22,944円にもなり、月々の返済額も約1,000円の差が生じます。借入額が大きくなるほど、金利の違いが返済負担に大きく影響することがわかります。

銀行カードローンで数万円の利息を節約

50万円程度の借入なら、銀行カードローンの低金利を活用することで、数万円の利息を節約できます。ただし、審査に時間がかかるため、余裕を持って申し込むことが重要です。

100万円を3年間(36ヶ月)で返済する場合、金利14.0%では総利息額が230,480円、金利15.0%では247,940円となります。月々の返済額は金利14.0%で34,180円、金利15.0%で34,665円です。

利息制限法により、100万円以上の借入では上限金利が15.0%に制限されるため、 消費者金融でも銀行カードローンでも金利の差は小さくなります。

総利息額は20万円以上になります

繰上返済を活用して返済期間を短縮することが重要です。高額借入の場合は、返済期間が長くなるほど利息負担が重くなります。毎月の返済額を抑えるために返済期間を延ばすと、総支払額が増えてしまうため注意が必要です。

低金利のカードローンを選ぶ際は、金利だけでなく総合的なコストやサービス内容を比較することが重要です。ここでは、選び方の4つのポイントを解説します。

カードローンの広告では「年1.5%〜18.0%」のように金利が表示されますが、初回借入では上限金利が適用されるケースが大半です。下限金利は高額借入や優良顧客にのみ適用されるため、上限金利を比較しましょう。

例えば、A社が年1.5%〜18.0%、B社が年2.0%〜14.0%の場合、下限金利はA社の方が低いですが、実際に適用される上限金利はB社の方が4.0%も低くなります。

上限金利が14.0%以下の銀行カードローンを選びましょう

無利息期間があるカードローンは、短期返済で利息負担を大幅に抑えられます。ただし、無利息期間の起算日は「契約日翌日」と「初回借入日翌日」の2パターンがあるため、事前に確認が必要です。

契約日翌日から起算される場合、契約後すぐに借りないと無利息期間が無駄になります。一方、初回借入日翌日から起算される場合は、契約後いつ借りても30日間無利息となります。

短期間で完済できる見込みがあるなら、無利息期間のあるカードローンを優先

ATM手数料や振込手数料が高いと総コストが増える

提携ATMの手数料は1回110円〜220円かかるケースが多く、月に数回利用すれば年間で数千円の負担になります。

銀行カードローンの中には、自行ATMや提携コンビニATMの手数料が無料のものもあります。また、インターネットバンキングでの返済手数料が無料かどうかも確認しましょう。

金利だけでなく、ATM手数料・振込手数料・繰上返済手数料を含めたトータルコストで比較することが重要です。

低金利の銀行カードローンは審査が厳しく、年収や勤続年数、信用情報が重視されます。審査に通らなければ意味がないため、ご自身の属性に合ったカードローンを選ぶことが重要です。

正社員や公務員で勤続年数が長い方は、銀行カードローンの審査に通る可能性が高いです。一方、アルバイトやパート、派遣社員の方は、消費者金融の方が審査に通りやすい傾向があります。

審査に落ちると信用情報に申込履歴が残ります

複数社に同時申込するのではなく、1社ずつ慎重に申し込みましょう。

カードローンの金利は、年収や職業、借入希望額によって変動します。ここでは、属性別の現実的な適用金利の目安を解説します。

年収400万円の正社員で勤続年数が3年以上の場合、借入希望額が50万円以下なら、上限金利に近い14.0%〜15.0%が適用されるケースが多いです。

借入希望額が100万円以上になると、利息制限法により上限金利は15.0%に制限されます。また、返済実績を積むことで、将来的に金利が引き下げられる可能性もあります。

正社員で安定した収入がある方は低金利の銀行カードローンを優先

年収250万円のアルバイトやパートの場合、銀行カードローンの審査は厳しくなります。消費者金融なら審査に通る可能性が高いですが、適用される金利は上限金利の18.0%前後となるケースが大半です。

総量規制により、年収の3分の1までしか借りられないため、借入可能額は最大約83万円となります。ただし、初回借入では10万円〜30万円程度の限度額が設定されることが多いです。

無利息期間のある消費者金融を選び、短期間で完済することで利息負担を抑えましょう

自営業やフリーランスの方は、収入が不安定とみなされるため、審査が厳しくなる傾向があります。確定申告書や納税証明書の提出が求められ、年収や事業の安定性が重視されます。

銀行カードローンの審査に通る場合でも、上限金利に近い金利が適用されるケースが多いです。消費者金融なら審査に通りやすいですが、金利は18.0%前後となります。

事業用ローンやビジネスローンも検討しましょう。カードローンよりも金利が低い場合があります

低金利カードローンで気をつけたい3つのこと

低金利のカードローンは魅力的ですが、注意すべきポイントもあります。ここでは、利用時に気をつけたい3つのことを解説します。

返済期間が長くなると総支払額が増えます

例えば、100万円を金利14.0%で借りた場合、2年返済なら総利息額は約15万円ですが、5年返済なら約38万円にもなります。

毎月の返済額を抑えるために返済期間を延ばすと、利息負担が重くなります。余裕があるときは繰上返済を活用し、できるだけ早く完済することが重要です。

返済シミュレーションを活用して、返済期間と総支払額のバランスを確認しましょう。無理のない範囲で、できるだけ短い返済期間を設定することをおすすめします。

銀行カードローンは低金利が魅力ですが、審査が厳しく、年収や勤続年数、信用情報が重視されます。また、警察庁データベースへの照会が義務化されているため、即日融資はできません。

審査には数日から1週間程度かかるケースも

審査に落ちると信用情報に申込履歴が残り、次の審査に悪影響を及ぼす可能性があります。

低金利を優先するなら銀行カードローンですが、時間に余裕がない場合は消費者金融の即日融資を検討しましょう。

短期間に複数の申込があると「申込ブラック」とみなされる可能性

審査に通るか不安だからといって、複数社に同時申込するのは避けましょう。申込情報は信用情報機関に6ヶ月間登録され、短期間に複数の申込があると審査に通りにくくなります。

申込ブラックになると、審査に通りにくくなり、さらに多くの会社に申し込む悪循環に陥ります。まずは1社に絞って申し込み、審査結果を待ってから次の申込を検討しましょう。

どうしても審査に通らない場合は、公的な貸付制度や生活福祉資金貸付制度を検討することも選択肢の一つです。

上限金利で比較すると、JCB FAITHの12.5%、イオン銀行の13.8%、みずほ銀行の14.0%が低金利です。ただし、初回借入では上限金利が適用されるケースが大半のため、下限金利だけで判断しないようにしましょう。

即日融資と低金利の両立は難しいです。銀行カードローンは低金利ですが、警察庁データベースへの照会が義務化されているため即日融資はできません。

借入期間によって異なります。30日以内に完済できるなら、無利息期間のある消費者金融の方がお得です。例えば、10万円を30日間借りた場合、無利息期間があれば利息は0円ですが、金利14.0%の銀行カードローンでは約1,150円の利息がかかります。

原則として電話による在籍確認がないカードローンはありますが、低金利と在籍確認なしの両立は難しいです。アイフルやプロミスは原則在籍確認なし※お申込み状況により電話確認が必要な場合がありますですが、金利は18.0%前後となります。

カードローンの金利引き下げ交渉は可能ですが、必ず応じてもらえるわけではありません。返済実績を積み、信用情報に問題がなければ、金利引き下げや限度額増額を申し出ることができます。

地方銀行のカードローンは、メガバンクと同程度か、やや低い金利設定のケースがあります。例えば、横浜銀行カードローンは年1.5%〜14.6%、千葉銀行カードローンは年1.4%〜14.8%となっています。

低金利のカードローンを選ぶ際は、広告の下限金利ではなく上限金利を比較することが重要です。初回借入では上限金利が適用されるケースが大半のため、上限金利が14.0%以下の銀行カードローンやクレジット系カードローンを優先的に検討しましょう。

金利14.0%と18.0%では、10万円を1年返済で約2,300円、50万円を2年返済で約23,000円の利息差が生じます。借入額が大きくなるほど、金利の違いが返済負担に大きく影響するため、低金利のカードローンを選ぶことで数万円の利息を節約できます。

即日融資を希望するなら消費者金融、低金利を優先するなら銀行カードローンを選びましょう。消費者金融でも無利息期間を活用すれば、短期返済で実質的に低金利で借りられます。金利だけでなく、ATM手数料や振込手数料を含めたトータルコストで比較することも重要です。

返済能力を超えた借入れは多重債務につながる恐れがあります

なお、借入れは計画的にご利用ください。返済シミュレーションを活用し、無理のない返済計画を立てることが大切です。ご自身の収入と支出のバランスを考えて慎重に判断しましょう。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年7月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!