SBI証券のiDeCoがおすすめな理由とは?特徴と始め方を解説【2026年】

積立NISAを始めたいけれど、銀行と証券会社のどちらで口座を開設すればいいのか迷っていませんか。

結論から言うと、取扱商品の豊富さやポイント還元を重視するなら証券会社、既存の取引銀行でまとめて管理したいなら銀行がおすすめです。

この記事では、積立NISAにおすすめの証券会社5社と銀行3社を比較し、それぞれの特徴や選び方のポイントを詳しく解説します。

金融機関選びで失敗しないために、手数料・取扱商品・ポイント還元など重要な判断基準を分かりやすくお伝えします。

この記事を読めば、あなたに最適な金融機関を見つけて、安心して積立NISAを始められるでしょう。

証券口座を開設するならSBI証券がおすすめ

※最短5分で申込完了 ※口座開設・維持費無料

目次

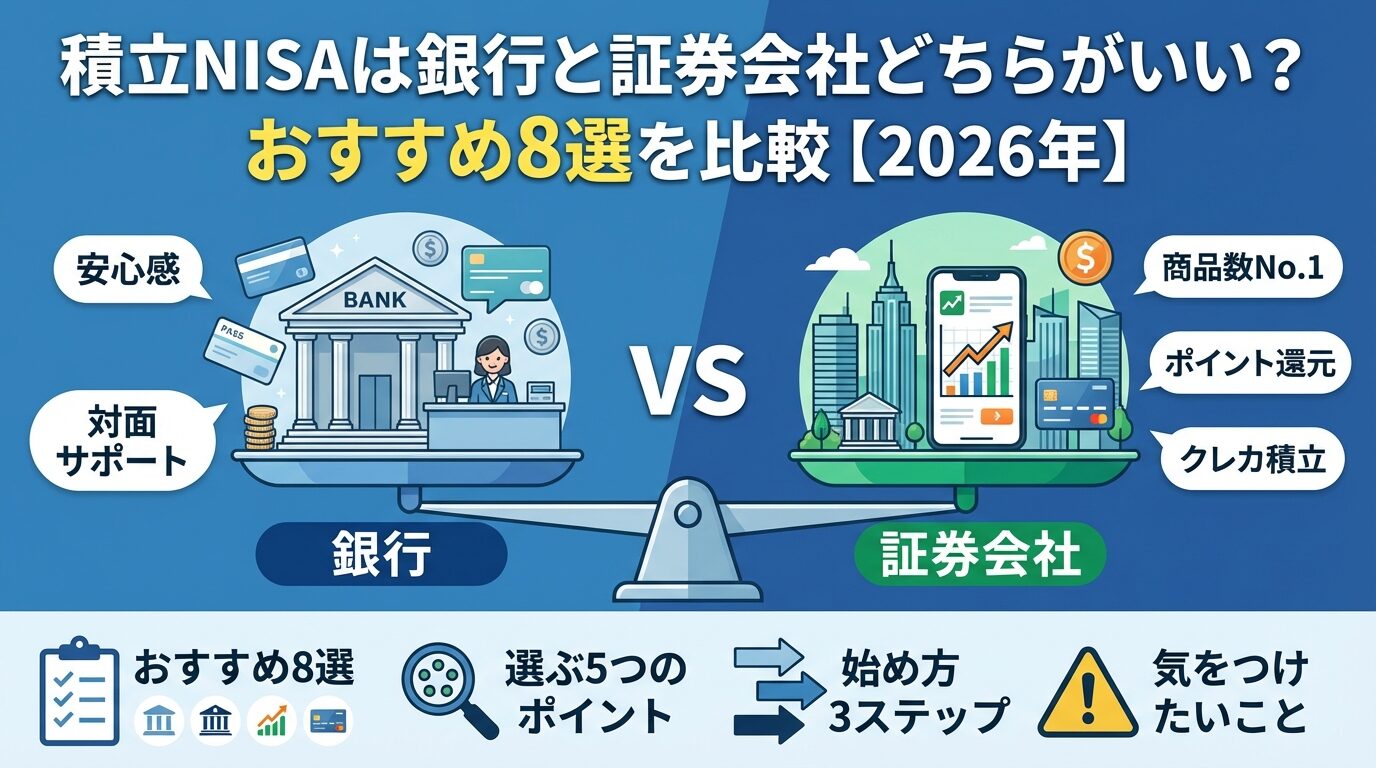

積立NISAは銀行と証券会社どちらで始めるべき?

積立NISAを始める際、最初に悩むのが「銀行と証券会社のどちらで口座を開設するか」という問題です。結論から言うと、投資初心者でも商品の選択肢を広げたい方は証券会社、既存の銀行口座でまとめて管理したい方は銀行が向いています。

2024年からの新NISA制度では、つみたて投資枠の年間投資上限が120万円に拡大され、非課税保有期間も無期限化されました。

この制度を最大限活用するためには、自分に合った金融機関を選ぶことが重要です。まずは銀行と証券会社の基本的な違いを理解しましょう。

銀行と証券会社では、取り扱う金融商品の種類や得意分野が大きく異なります。最も大きな違いは、取扱商品の豊富さと投資の専門性です。

証券会社は投資信託の取扱本数が圧倒的に多く、SBI証券では約2,600本、楽天証券では約2,550本の投資信託を取り扱っています。一方、銀行は数十本から数百本程度に限られることが一般的です。

また、証券会社では個別株式やETF、外国株式など幅広い商品に投資できますが、銀行で積立NISAを利用する場合は投資信託のみとなります。投資の選択肢を広げたい方には、証券会社の方が適しているでしょう。

一方で銀行は、普通預金口座や住宅ローンなど他の金融サービスとまとめて管理できる利便性があります。既に取引のある銀行で積立NISAも始めれば、資産全体を一つの窓口で把握しやすくなります。

証券会社のメリット

証券会社のメリットは、取扱商品の豊富さに加えて、クレジットカード積立によるポイント還元が充実している点です。SBI証券ではVポイント・Pontaポイント・dポイントなど複数のポイントプログラムに対応し、楽天証券では楽天ポイントが貯まります。

マネックス証券のクレカ積立では最大1.1%のポイント還元率を実現しており、実質的なコストを大幅に下げられます。また、投資情報やツールが充実しており、自分で銘柄を選びたい方にとって有利な環境が整っています。

証券会社のデメリットは、投資初心者にとって選択肢が多すぎて迷いやすい点です。数千本の投資信託から選ぶのは、知識がないと難しく感じるかもしれません。

銀行のメリット

銀行のメリットは、対面での相談がしやすく、既存の口座と連携して管理できる点です。三菱UFJ銀行や三井住友銀行では、窓口やコールセンターでのサポート体制が充実しており、投資が初めての方でも安心して始められます。

銀行のデメリットは、取扱商品が限られることと、ポイント還元などの特典が証券会社に比べて少ない傾向にある点です。また、銀行によっては最低積立金額が高めに設定されている場合もあります。

銀行と証券会社のどちらを選ぶべきかは、あなたの投資スタイルや優先順位によって変わります。以下の3つの観点で判断すると良いでしょう。

第一に、商品の選択肢を重視するなら証券会社がおすすめです。幅広い投資信託から自分に合った商品を選びたい方、将来的に個別株式やETFにも投資したい方は、証券会社を選びましょう。

第二に、ポイント還元や実質的なコスト削減を重視するなら、クレカ積立に対応した証券会社が有利です。毎月の積立額に対して0.5%〜1.1%のポイントが貯まるため、長期運用では大きな差になります。

第三に、対面サポートや既存口座との一元管理を重視するなら銀行が適しています。投資の知識に不安がある方、既に住宅ローンや給与振込で利用している銀行がある方は、銀行での開設を検討すると良いでしょう。

積立NISAにおすすめの証券会社5社

積立NISAを始めるなら、取扱商品の豊富さとポイント還元の充実度で証券会社を選ぶのが賢明です。ここでは、投資信託の本数・クレカ積立の還元率・サポート体制の観点から、おすすめの証券会社5社を詳しく紹介します。

各社の特徴を理解して、自分の投資スタイルに合った証券会社を見つけましょう。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(259銘柄)※2025年3月3日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,329銘柄 ※2025年3月3日時点)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI証券は、国内最大級のネット証券として約1,500万口座を誇り、投資信託の取扱本数は約2,600本と業界トップクラスです。積立NISAのつみたて投資枠対象商品も約271本と豊富で、初心者から上級者まで幅広いニーズに対応しています。

SBI証券の特徴

SBI証券の最大の魅力は、Vポイント・Pontaポイント・dポイント・JALポイント・PayPayポイントの5種類から選べるポイントプログラムです。クレカ積立では三井住友カードを利用でき、カードの種類に応じて0.5%〜5.0%のポイント還元を受けられます。

また、S株(単元未満株)サービスにより、約3,500銘柄の個別株を1株から購入できるため、少額から分散投資を始めたい方にも適しています。米国株式も約5,000超銘柄と充実しており、将来的に海外投資を考えている方にもおすすめです。

口座開設は最短翌営業日で完了し、スマホアプリも使いやすいと評判です。投資初心者でも迷わず始められるよう、サポート体制も整っています。

| 項目 | 内容 |

|---|---|

| 口座数 | 約13,000,000口座 ※2025年11月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 かぶミニ®(単元未満株):0円 投資信託:0円 ※ゼロコース選択時。 ※一部、スプレッドや信託財産留保額が発生する場合があります。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄 ※2025年2月28日時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,345銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年4月24日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券は、楽天経済圏を活用している方に最適な証券会社です。約1,200万口座を突破し、投資信託の取扱本数は約2,550本、つみたて投資枠対象商品は約200本と充実しています。

楽天証券の特徴

楽天証券の最大の強みは、楽天ポイントとの連携です。楽天カードでクレカ積立を行うと、積立額に応じて楽天ポイントが貯まり、貯まったポイントは投資信託の購入にも使えます。楽天市場での買い物が多い方なら、ポイントを効率よく貯めて投資に回せるでしょう。

楽天証券は投資情報ツール「MARKET SPEED Ⅱ」が無料で利用でき、リアルタイムの市況情報や銘柄分析が可能です。スマホアプリ「iSPEED」も直感的な操作性で人気があり、外出先でも簡単に取引や資産状況の確認ができます。

米国株式も約4,500銘柄と豊富で、かぶミニ®サービスにより約2,100銘柄の個別株を1株から購入できます。楽天銀行との連携により、普通預金金利が優遇される「マネーブリッジ」も魅力的です。

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,700,000口座 ※2025年2月時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(約1,750本以上)※現物取引のみ |

| 投資信託 | 約1,800本(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:約5,000銘柄以上(2025年1月27日時点)※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券は、クレカ積立のポイント還元率の高さで注目を集めている証券会社です。約270万口座を持ち、投資信託の取扱本数は約1,800本、つみたて投資枠対象商品は約217本と充実しています。

マネックス証券の特徴

マネックス証券の最大の特徴は、マネックスカードでのクレカ積立で最大1.1%のポイント還元を受けられる点です。これは主要ネット証券の中でもトップクラスの還元率で、長期的な積立投資では大きなメリットになります。

貯まったマネックスポイントは、dポイントやAmazonギフト券などに交換できるため、使い道も豊富です。米国株式は約5,000銘柄と業界最多水準で、米国株投資に力を入れたい方にも適しています。

ワン株サービスにより約1,500銘柄の個別株を1株から購入でき、少額投資も可能です。マネックストレーダーなど17種類のPC用ツールと15種類のモバイルアプリが用意されており、投資スタイルに合わせて選べます。

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,670,000口座 ※2025年3月時点 |

| 取引手数料 | 【ボックスレート(1日定額制)】 1日の約定代金合計50万円まで:0円 50万円超:1,000円(税込1,100円)~※25歳以下なら約定代金に関わらず手数料無料 |

| NISA対応 | 〇(日本株、米国株、投資信託すべて売買手数料無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(約1,800本以上)※現物取引のみ |

| 投資信託 | 約1,900本以上(購入時手数料すべて無料) |

| 外国株 | 米国株:約4,900銘柄(2025年4月23日時点)※現物取引のみ |

| 取引ツール(PC) | ネットストック・ハイスピード(無料) |

| スマホアプリ | 日本株アプリ / 投信アプリ / 米国株アプリ(すべて無料) |

| 提携銀行口座 | MATSUI Bank(松井証券専用銀行) |

| ポイント投資・付与 | 松井証券ポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短即日(スマートフォンによるオンライン申込) |

松井証券は、創業100年以上の老舗証券会社として信頼性が高く、特にサポート体制の充実度で評価されています。約160万口座を持ち、投資信託の取扱本数は約1,900本、つみたて投資枠対象商品は約250本です。

松井証券の特徴

松井証券の大きな特徴は、25歳以下の株式取引手数料が無料である点と、50万円までの1日の約定代金なら誰でも手数料無料で取引できる点です。少額から始めたい投資初心者にとって、コスト面で有利な環境が整っています。

松井証券は電話サポートの質が高く、HDI-Japan(ヘルプデスク協会)の「問合せ窓口格付け」で最高評価の三つ星を獲得しています。投資の知識に不安がある方でも、丁寧なサポートを受けながら安心して始められるでしょう。

米国株式は約4,900銘柄と充実しており、マーケットラボなど12種類のPC用ツールと8種類のモバイルアプリが用意されています。口座開設は最短即日で完了し、すぐに投資を始められます。

| 項目 | 内容 |

|---|---|

| 口座数(残あり口座) | 約105.3万口座 ※2025年3月末時点 |

| 取引手数料 | 【国内株式】 約定代金 × 最大1.265%(税込) ※最低手数料2,750円(税込) 【米国株式】 約定代金 × 0.495%(税込) ※最低手数料22米ドル(税込) ※手数料は取引チャネルや銘柄により異なります。 |

| NISA対応 | 〇(新NISA:つみたて投資枠・成長投資枠ともに対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 29銘柄 ※2025年時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式(約4,000銘柄) / 米国株式 / 投資信託(約285本)※現物取引のみ |

| 投資信託 | 約4,054本 ※2025年7月時点 |

| 外国株 | 米国株:約4,500銘柄 その他外国株:取扱限定的 ※現物取引のみ |

| 取引ツール(PC) | オンライントレード(WEB) 専用取引アプリ(PC版) |

| スマホアプリ | 三菱UFJモルガン・スタンレー証券アプリ(iOS / Android対応) |

| 提携銀行口座 | 三菱UFJ銀行(即時入出金サービス対応) |

| ポイント投資・付与 | なし(ポイント投資制度は未対応) |

| 口座開設スピード | 通常2〜3営業日 ※オンライン申込後、書類提出状況により変動 |

三菱UFJモルガン・スタンレー証券は、三菱UFJフィナンシャル・グループとモルガン・スタンレーの合弁会社として、大手金融グループの信頼性と国際的な投資ノウハウを兼ね備えた証券会社です。約1,800万口座を持ち、投資信託の取扱本数は約750本です。

三菱UFJモルガン・スタンレー証券の特徴

三菱UFJモルガン・スタンレー証券の強みは、対面とオンラインの両方に対応したハイブリッドなサービス体制です。全国に支店があり、対面での相談を希望する方にも対応しています。投資が初めての方や、まとまった資産の運用を相談したい方に適しているでしょう。

Pontaポイントとの連携により、投資信託の保有残高に応じてポイントが貯まる仕組みもあります。米国株式は約650銘柄、外国株式は14カ国と国際分散投資にも対応しています。

IPO(新規公開株)の取扱実績も年間21銘柄、主幹事実績は年間9社と充実しており、将来的にIPO投資にも挑戦したい方にとって魅力的です。口座開設は最短2営業日で完了します。

積立NISAにおすすめの銀行3社

銀行で積立NISAを始めるメリットは、既存の口座と連携した一元管理と対面でのサポート体制です。ここでは、積立NISAに対応している主要銀行の中から、運用のしやすさとサポート体制で評価の高い3社を紹介します。

銀行選びでは、取扱商品数だけでなく、サポートの質や情報提供の充実度も重要な判断基準になります。

三菱UFJ銀行は、メガバンクとしての信頼性と全国の支店網を活かしたサポート体制が魅力です。積立NISAのつみたて投資枠対象商品は厳選されたラインナップで、投資初心者でも選びやすい構成になっています。

三菱UFJ銀行の強みは、三菱UFJダイレクト(インターネットバンキング)と連携した使いやすさです。普通預金口座から自動で積立投資ができ、資産全体をひとつの画面で確認できます。

三菱UFJ銀行の強みは、三菱UFJダイレクト(インターネットバンキング)と連携した使いやすさです。普通預金口座から自動で積立投資ができ、資産全体をひとつの画面で確認できます。給与振込口座として利用している方なら、資金管理がさらに便利になるでしょう。

全国に支店があるため、対面での相談も可能です。投資の基礎知識から商品選びまで、窓口で丁寧にサポートを受けられます。住宅ローンや定期預金など他の金融サービスとまとめて相談できる点も、メガバンクならではの利点です。

また、三菱UFJ銀行では投資信託の保有残高に応じてPontaポイントが貯まるプログラムもあり、長期保有のメリットを享受できます。オンラインと対面のハイブリッドなサービスを求める方に適しています。

三井住友銀行は、充実したサポート体制と分かりやすい情報提供で、投資初心者から高い評価を得ています。積立NISAのつみたて投資枠対象商品は、リスク許容度に応じて選びやすいラインナップです。

三井住友銀行の特徴は、SMBCダイレクト(インターネットバンキング)での使いやすさと、コールセンターのサポート品質の高さです。投資の疑問や手続きについて、電話やチャットで気軽に相談できる環境が整っています。

三井住友銀行では、投資初心者向けのセミナーやオンライン学習コンテンツが充実しており、投資の基礎知識を学びながら始められます。

三井住友銀行では、投資初心者向けのセミナーやオンライン学習コンテンツが充実しており、投資の基礎知識を学びながら始められます。資産運用シミュレーションツールも提供されており、将来の資産形成をイメージしやすい工夫がされています。

全国の支店で対面相談ができるため、投資が初めての方でも安心です。住宅ローンや給与振込など既に取引がある方なら、資産全体を一つの銀行でまとめて管理できる利便性があります。

Vポイント(旧Tポイント)との連携により、投資信託の保有残高に応じてポイントが貯まる仕組みもあります。三井住友カードを利用している方にとっても、ポイントを効率よく活用できるでしょう。

三井住友信託銀行は、信託銀行としての専門性を活かした質の高い情報提供とアドバイスが特徴です。積立NISAのつみたて投資枠対象商品は、長期投資に適したバランス型ファンドを中心に厳選されています。

三井住友信託銀行の強みは、資産運用に関する専門的なアドバイスを受けられる点です。信託銀行として相続や資産承継の相談にも対応しており、長期的な資産形成を見据えたトータルなサポートを受けられます。

定期的に発行される市場レポートや運用レポートの質が高く、投資判断の参考になる情報が豊富です。経済動向や市場見通しについて、専門家の分析をもとにした分かりやすい解説が提供されています。

定期的に発行される市場レポートや運用レポートの質が高く、投資判断の参考になる情報が豊富です。経済動向や市場見通しについて、専門家の分析をもとにした分かりやすい解説が提供されています。

オンラインバンキングでの操作性も良好で、積立設定や資産状況の確認がスムーズに行えます。全国の支店で対面相談ができ、ライフプランに合わせた資産運用の提案を受けられます。

まとまった資産を運用したい方や、将来の相続も視野に入れた資産形成を考えている方にとって、三井住友信託銀行は有力な選択肢になるでしょう。投資信託の保有残高に応じたポイントプログラムもあり、長期保有のメリットを享受できます。

積立NISAの金融機関を選ぶ5つのポイント

積立NISAで成功するためには、自分に合った金融機関を選ぶことが重要です。手数料の安さだけでなく、取扱商品の豊富さやサービスの使いやすさなど、総合的に判断する必要があります。

ここでは、金融機関を選ぶ際に必ずチェックすべき5つのポイントを詳しく解説します。これらの基準を理解すれば、後悔しない金融機関選びができるでしょう。

積立NISAで最も重要な選択基準の一つが、投資信託の取扱本数です。選択肢が多いほど、自分の投資方針やリスク許容度に合った商品を見つけやすくなります。

主要ネット証券では、SBI証券が約2,600本、楽天証券が約2,550本、マネックス証券が約1,800本の投資信託を取り扱っています。一方、銀行では数十本から数百本程度に限られることが一般的です。

つみたて投資枠の対象商品に絞っても、SBI証券は約271本、楽天証券は約200本と豊富です。金融庁が定める基準をクリアした低コストの投資信託が揃っており、長期投資に適した商品から選べます。

投資信託には、国内株式・外国株式・債券・バランス型など様々な種類があります。将来的に投資方針を変更したくなった場合でも、取扱商品が多い金融機関なら柔軟に対応できるでしょう。

投資信託の手数料は、長期運用では大きなコスト差になるため、必ず確認すべきポイントです。主な手数料は、購入時手数料と信託報酬の2種類があります。

つみたて投資枠の対象商品は、金融庁の基準により購入時手数料が無料(ノーロード)と定められています。そのため、どの金融機関で購入しても購入時手数料はかかりません。

一方、信託報酬は投資信託を保有している間ずっとかかる費用で、年率0.1%〜1.0%程度です。例えば、信託報酬が年0.2%の商品と年0.5%の商品では、100万円を20年間運用した場合、約6万円の差が生まれます。

信託報酬は投資信託ごとに異なり、金融機関による違いはありません。ただし、取扱商品が多い金融機関ほど、低コストの商品を選べる可能性が高まります。

商品選びの際は、信託報酬が年0.3%以下のインデックスファンドを中心に検討すると良いでしょう。

クレジットカード積立によるポイント還元は、実質的な運用コストを下げる重要な要素です。主要ネット証券では、提携クレジットカードでの積立に対してポイントが付与されます。

マネックス証券のマネックスカードでは最大1.1%、SBI証券の三井住友カードでは0.5%〜5.0%(カードの種類による)、楽天証券の楽天カードでは0.5%〜1.0%のポイント還元を受けられます。

例えば、毎月5万円を積立投資し、1.0%のポイント還元を受けた場合、年間6,000円分のポイントが貯まります。20年間では12万円分になり、これは運用益に匹敵する大きなメリットです。

貯まったポイントは、投資信託の購入に使えたり、他のポイントやギフト券に交換できたりします。普段利用しているポイントプログラムと連携している証券会社を選ぶと、ポイントを効率よく活用できるでしょう。

ポイント還元率だけで判断せず、取扱商品や使いやすさとのバランスも考慮することが大切です。

積立NISAを無理なく続けるためには、最低積立金額も重要なチェックポイントです。金融機関によって最低積立金額が異なり、100円から始められるところもあれば、1万円以上必要なところもあります。

SBI証券・楽天証券・マネックス証券・松井証券などの主要ネット証券では、月100円から積立投資が可能です。投資初心者や、まずは少額から試したい方にとって、この柔軟性は大きなメリットになります。

少額から始められる金融機関なら、複数の投資信託に分散投資することも容易です。例えば、国内株式ファンドに3万円、外国株式ファンドに2万円といった組み合わせが、少額単位で調整できます。

銀行では最低積立金額が1万円以上に設定されている場合もあります。毎月の積立可能額と照らし合わせて、無理のない金額設定ができる金融機関を選びましょう。

また、積立頻度も確認しておくと良いでしょう。毎月積立が一般的ですが、毎日積立や毎週積立に対応している金融機関もあり、ドルコスト平均法の効果をより高められます。

長期投資を続けるためには、アプリやウェブサイトの使いやすさも重要です。積立設定や資産状況の確認がスムーズにできる金融機関を選ぶと、ストレスなく投資を継続できます。

SBI証券の「SBI証券アプリ」や楽天証券の「iSPEED」は、直感的な操作性と見やすいデザインで高評価を得ています。積立設定の変更や銘柄の検索、運用状況の確認が簡単に行えます。

特に初心者にとって重要なのは、サポート体制の充実度です。松井証券はHDI-Japanの「問合せ窓口格付け」で最高評価を獲得しており、電話やチャットでの丁寧なサポートを受けられます。

投資の疑問や手続きで困ったとき、すぐに相談できる環境があるかどうかは、投資初心者にとって安心材料になります。コールセンターの対応時間や、チャットサポートの有無も確認しておきましょう。

また、投資情報の充実度もチェックポイントです。市場レポートや銘柄分析ツールが提供されている金融機関なら、投資判断の参考になる情報を得られます。アプリのレビューや口コミも参考にして、使いやすさを事前に確認すると良いでしょう。

積立NISA口座を開設した後の始め方

積立NISA口座を開設したものの、何から始めればよいか分からず放置してしまう方は少なくありません。ここでは、口座開設後に実際に投資を始めるための具体的な3ステップを解説します。

この手順に従えば、投資初心者でも迷わず積立投資をスタートできるでしょう。

口座開設後の最初のステップは、投資する投資信託を選ぶことです。数百本から数千本の商品の中から選ぶのは難しく感じるかもしれませんが、いくつかのポイントを押さえれば選びやすくなります。

投資初心者には、インデックスファンドがおすすめです。インデックスファンドは、日経平均株価やS&P500などの指数に連動する運用を目指す投資信託で、信託報酬が低く、長期投資に適しています。

これらの商品は信託報酬が年0.1%〜0.2%程度と低コストで、長期的な資産形成に向いています。投資地域を分散したい場合は、国内株式・外国株式・債券をバランスよく組み合わせたバランス型ファンドも選択肢になります。

商品選びで迷ったら、証券会社のランキングや人気商品を参考にするのも一つの方法です。多くの投資家に選ばれている商品は、コストやパフォーマンスのバランスが取れている傾向にあります。

投資信託を選んだら、次は積立設定を行います。毎月の積立金額と積立頻度を決めることで、自動的に投資が続けられる仕組みを作ります。

積立金額は、無理のない範囲で設定することが重要です。2024年からの新NISA制度では、つみたて投資枠の年間投資上限は120万円(月10万円)ですが、最初から上限まで使う必要はありません。

投資初心者なら、月1万円〜3万円程度から始めるのが現実的です。生活費や緊急時の貯金を確保した上で、余裕資金の範囲内で設定しましょう。慣れてきたら、ボーナス月に増額するなど柔軟に調整できます。

積立頻度は、毎月積立が一般的ですが、証券会社によっては毎日積立や毎週積立も選べます。毎日積立はドルコスト平均法の効果を最大化できる一方、毎月積立はシンプルで管理しやすいメリットがあります。

積立日は、給与振込日の直後に設定すると、資金不足の心配がなく確実に積立できます。クレジットカード積立を利用する場合は、カードの引き落とし日も考慮して設定しましょう。

積立設定が完了したら、定期的に運用状況を確認する習慣をつけましょう。ただし、短期的な値動きに一喜一憂する必要はありません。長期投資では、3ヶ月〜半年に1回程度のチェックで十分です。

確認すべきポイントは、積立が正常に実行されているか、投資信託の評価額がどう推移しているか、資産配分が当初の計画通りかの3点です。アプリやウェブサイトで、保有商品の損益状況や資産全体のバランスを確認できます。

市場が下落して含み損が出ていても、慌てて売却する必要はありません。積立投資は、価格が下がったときに多くの口数を購入できるため、長期的には平均購入単価を抑える効果があります。これをドルコスト平均法と言います。

一方、投資方針を変更したい場合や、ライフステージの変化で資金が必要になった場合は、積立金額の変更や一部売却を検討しましょう。積立NISAは途中で売却しても非課税枠が復活しないため、できるだけ長期保有を前提に計画を立てることが大切です。

また、年に1回程度は、投資信託の運用報告書や市場レポートを確認して、投資環境の変化を把握すると良いでしょう。金融機関が提供する情報を活用しながら、自分の投資知識を少しずつ高めていくことが、長期的な資産形成の成功につながります。

積立NISAで気をつけたい3つのこと

積立NISAは長期的な資産形成に有効な制度ですが、投資である以上リスクも伴います。ここでは、積立NISAを始める前に必ず理解しておくべき3つの注意点を解説します。

これらのリスクを正しく理解した上で投資を始めれば、冷静な判断ができ、長期投資を継続しやすくなるでしょう。

積立NISAで最も重要な注意点は、投資信託は元本保証ではなく、市場環境によって価格が変動するということです。株式市場が下落すれば、投資信託の評価額も下がり、元本を下回る可能性があります。

金融庁の資料によると、投資にはリスクが伴い、過去の運用実績は将来の成果を保証するものではありません。

特に投資を始めて間もない時期や、市場が急落したときは、含み損を抱えることがあります。例えば、2020年のコロナショックや2022年の世界的な株価下落では、多くの投資家が一時的に大きな含み損を経験しました。

しかし、長期・積立・分散投資を続けることで、短期的な価格変動のリスクを軽減できます。過去のデータでは、20年以上の長期投資では元本割れの確率が大幅に低下することが示されています。

元本割れのリスクに備えるためには、生活防衛資金(生活費の3〜6ヶ月分)を預貯金で確保した上で、余裕資金で投資を行うことが重要です。また、短期的な価格変動に動揺せず、長期的な視点を持ち続けることが成功の鍵になります。

積立NISAは、短期的な利益を狙う投資手法ではなく、10年〜20年以上の長期運用を前提とした制度です。短期間で大きな利益を期待すると、市場の変動に振り回されて失敗しやすくなります。

投資信託は、日々の価格変動があるため、数ヶ月や1〜2年の短期では損失が出ることも珍しくありません。しかし、長期間保有することで、複利効果により資産が増える可能性が高まります。

複利効果とは、運用で得た利益を再投資することで、利益がさらに利益を生む仕組みです。例えば、年5%の利回りで100万円を20年間運用すると、単利では200万円ですが、複利では約265万円になります。

また、ドルコスト平均法により、価格が高いときは少なく、安いときは多く購入できるため、平均購入単価を抑える効果があります。この効果を最大限に活かすためには、市場が下落しても積立を続けることが重要です。

短期的な値動きで売買を繰り返すと、手数料や税金の負担が増え、長期的なリターンを損なう可能性があります。積立NISAは「じっくり育てる投資」と考え、長期的な視点で取り組みましょう。

積立NISAの金融機関は途中で変更できますが、手続きに手間がかかるため、最初の選択が重要です。金融機関を変更する場合、既に保有している投資信託は変更前の金融機関に残り、新規の積立投資のみが変更後の金融機関で行われます。

保有商品を新しい金融機関に移管することはできないため、複数の金融機関で資産を管理することになります。これにより、資産全体の把握が複雑になり、管理の手間が増えるでしょう。

金融機関の変更手続きには、変更前の金融機関での「勘定廃止通知書」の取得と、変更後の金融機関での新規口座開設が必要です。手続きには数週間かかることもあり、その間は新規の積立投資ができません。

また、年の途中で金融機関を変更する場合、その年の非課税枠は変更前の金融機関でしか使えないという制約もあります。翌年から新しい金融機関で投資を始められますが、タイミングによっては投資機会を逃す可能性があります。

これらの理由から、金融機関選びは慎重に行うべきです。取扱商品・手数料・ポイント還元・サポート体制など、複数の観点から総合的に判断し、長く付き合える金融機関を選びましょう。

積立NISAの最適な運用戦略は、年齢やライフステージによって異なります。若い世代ほど長期運用の時間を活かせる一方、年齢が上がるにつれてリスク管理の重要性が高まります。

ここでは、20〜30代、40〜50代、60代以降の3つの年代別に、それぞれに適した投資戦略を解説します。自分の年代に合った戦略を参考に、無理のない資産形成を進めましょう。

20〜30代の最大の強みは、時間です。30年〜40年という長期運用の時間があるため、短期的な市場変動のリスクを吸収しやすく、複利効果を最大限に活かせます。

この年代には、株式中心のポートフォリオがおすすめです。全世界株式インデックスファンドや米国株式インデックスファンドなど、成長性の高い資産に積極的に投資することで、長期的なリターンを狙えます。

例えば、「eMAXIS Slim 全世界株式(オール・カントリー)」なら、先進国から新興国まで幅広く分散投資でき、世界経済の成長を取り込めます。信託報酬も年0.05775%程度と低コストで、長期保有に適しています。

20〜30代は収入が比較的少ない時期ですが、月1万円〜3万円程度の少額からでも始めることが重要です。早く始めるほど複利効果が大きくなるため、まずは無理のない金額でスタートしましょう。

また、この年代はキャリアアップや収入増加の可能性が高いため、収入が増えたタイミングで積立額を増やすことも検討すると良いでしょう。市場が下落しても、長期的には回復する可能性が高いため、積立を継続する姿勢が大切です。

40〜50代は、老後資金の準備を本格化させる時期です。運用期間は10〜20年程度残っていますが、20〜30代に比べるとリスクを取りすぎない慎重さも必要になります。

この年代には、株式と債券をバランスよく組み合わせたポートフォリオがおすすめです。株式の比率を60〜70%程度に抑え、残りを債券や安定資産に配分することで、リスクを抑えながらリターンも狙えます。

具体的には、「eMAXIS Slim バランス(8資産均等型)」のようなバランス型ファンドが選択肢になります。国内外の株式・債券・不動産投資信託(REIT)に分散投資でき、価格変動を抑えながら安定的なリターンを目指せます。

40〜50代は収入が安定している時期でもあるため、積立額を増やせる余裕がある方も多いでしょう。つみたて投資枠の年間上限120万円を活用し、老後資金を効率よく準備することが重要です。

また、この年代では教育費や住宅ローンなど大きな支出がある場合もあります。無理に投資額を増やすのではなく、生活費や緊急時の資金を確保した上で、余裕資金の範囲内で投資を続けることが大切です。

60代以降は、老後生活が目前または既に始まっている時期です。大きなリスクを取るよりも、資産を守りながら安定的に運用することが優先されます。

この年代には、債券中心のポートフォリオや、株式比率を30〜40%程度に抑えた保守的な運用がおすすめです。価格変動が小さく、定期的な分配金が期待できる商品を選ぶと良いでしょう。

具体的には、国内債券ファンドやバランス型ファンドの中でも債券比率が高い商品が適しています。また、既に保有している資産を取り崩しながら生活する場合は、必要な金額だけを計画的に売却する戦略も重要です。

積立NISAは非課税で運用できるため、年金収入を補う資産形成の手段として活用できます。ただし、短期間で大きなリターンを狙うのではなく、安定的な運用を心がけましょう。

また、相続を見据えた資産管理も考慮すべき時期です。家族に投資状況を共有し、万が一の際にスムーズに手続きができるよう準備しておくことも大切です。金融機関によっては、相続手続きのサポートを提供しているところもあります。

積立NISAは、金融機関によって最低積立金額が異なります。SBI証券・楽天証券・マネックス証券・松井証券などの主要ネット証券では、月100円から始められます。銀行では月1万円以上が一般的です。

金融機関の変更は可能ですが、既に保有している投資信託は変更前の金融機関に残ります。変更手続きには「勘定廃止通知書」の取得が必要で、数週間かかることがあります。年の途中で変更する場合、その年の非課税枠は変更前の金融機関でしか使えません。

つみたて投資枠は、金融庁が定めた基準をクリアした低コストの投資信託が対象で、年間投資上限は120万円です。成長投資枠は、個別株式やETFなど幅広い商品が対象で、年間投資上限は240万円です。両方を併用でき、合計で年間360万円まで投資できます。

積立NISAで得た利益は非課税のため、確定申告は不要です。ただし、NISA口座以外の特定口座や一般口座で取引している場合は、そちらの利益について確定申告が必要になることがあります。

元本割れが発生しても、慌てて売却する必要はありません。積立投資は、価格が下がったときに多くの口数を購入できるため、長期的には平均購入単価を抑える効果があります。市場は長期的には回復する傾向があるため、積立を継続することが重要です。

証券会社に変更するメリットは、取扱商品が豊富になり、クレカ積立によるポイント還元も受けられる点です。ただし、変更手続きには手間がかかるため、慎重に判断しましょう。

NISA口座は1人1口座しか開設できません。複数の金融機関で同時にNISA口座を持つことはできませんが、年単位で金融機関を変更することは可能です。

積立NISAを始めるなら、取扱商品の豊富さとポイント還元の充実度から、証券会社がおすすめです。SBI証券は約2,600本の投資信託と5種類のポイントプログラムに対応し、楽天証券は楽天ポイントとの連携が魅力、マネックス証券は最大1.1%のクレカ積立還元率が特徴です。

銀行は既存口座との連携や対面サポートが充実していますが、取扱商品数は証券会社に比べて少ない傾向にあります。三菱UFJ銀行・三井住友銀行・三井住友信託銀行は、それぞれサポート体制や情報提供の質で評価されています。

金融機関を選ぶ際は、取扱商品の豊富さ・手数料・クレカ積立とポイント還元・最低積立金額・アプリの使いやすさの5つのポイントを確認しましょう。口座開設後は、インデックスファンドを中心に投資信託を選び、無理のない金額で積立設定を行い、定期的に運用状況を確認することが大切です。

積立NISAは長期運用が前提の制度です。20〜30代は株式中心のポートフォリオで複利効果を最大化し、40〜50代はリスクとリターンのバランスを考え、60代以降は安定性を重視した運用を心がけましょう。

投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは各証券会社・金融機関の公式サイトでご確認ください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!