東京証券取引所の年末年始はいつ?取引の注意点を解説【2026年】

NISAを始めたいけれど、どうやって商品を買えばいいのか分からないという方は多いのではないでしょうか。

NISAは口座を開設してから商品を選び、積立設定や購入手続きを行うことで投資をスタートできます。

この記事では、NISA口座の開設方法から実際の買い方まで、初心者の方でも迷わず進められるよう画面付きで詳しく解説します。

つみたて投資枠と成長投資枠の違いや、証券会社の選び方、おすすめの商品についても分かりやすく説明しています。

この記事を読めば、NISAで投資を始めるための全体像が理解でき、実際に商品を購入するまでの手順が明確になります。

楽天ポイントで投資デビュー。普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

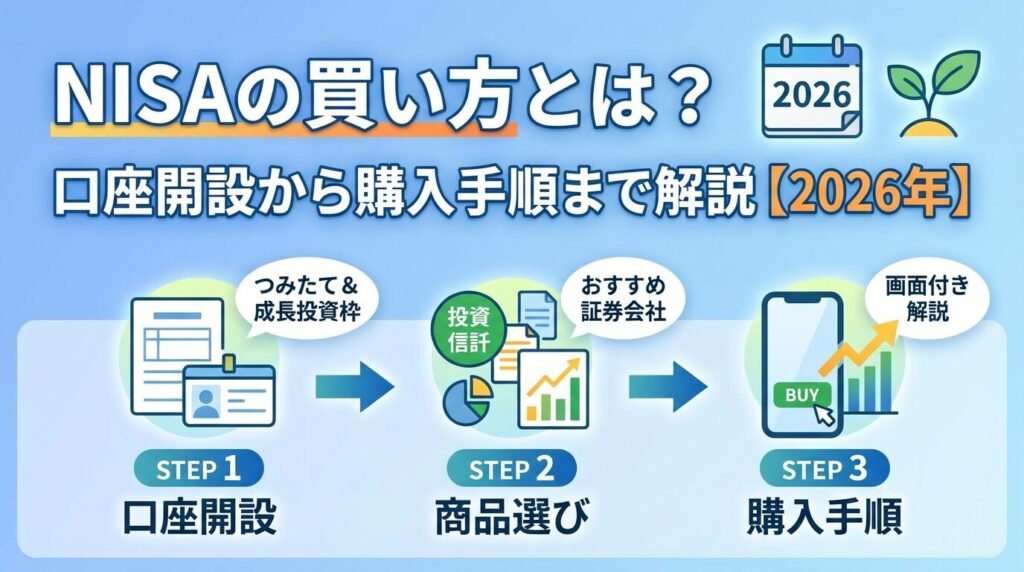

NISAの買い方

NISAで投資を始めるには、まず証券会社でNISA口座を開設し、その口座で投資信託や株式などの商品を購入します。

NISA口座は1人1口座しか開設できないため、証券会社選びは慎重に行う必要があります。

口座開設から商品購入までの流れを理解しておくことで、スムーズに投資をスタートできます。必要な書類や手続きの期間も事前に把握しておきましょう。

NISAで実際に商品を購入するまでの流れは、以下の4つのステップで進みます。

多くのネット証券では、口座開設の申込自体は10〜15分程度で完了します。

ただし、税務署の審査期間があるため、実際に取引を開始できるまでには時間がかかる点に注意が必要です。

NISA口座は1人1口座のみ開設可能で、複数の証券会社で同時に開設することはできません。そのため、最初の証券会社選びが重要になります。

NISA口座を開設する際には、本人確認とマイナンバー確認のための書類が必要です。

事前に準備しておくことで、スムーズに手続きを進められます。

本人確認書類として使えるもの(いずれか1点):

マイナンバー確認書類として使えるもの(いずれか1点):

マイナンバーカードを持っている場合は、本人確認とマイナンバー確認を1枚で済ませることができるため便利です。

多くの証券会社では、スマートフォンで書類を撮影してアップロードする方法に対応しており、郵送の手間を省けます。

NISA口座の開設申込を行ってから実際に取引を開始できるまでの期間は、証券会社や申込方法によって異なります。

一般的な目安は以下の通りです。

オンライン申込(スマホで本人確認)の場合:

郵送申込の場合:

税務署の審査は、NISA口座が1人1口座であることを確認するために行われます。

この審査が完了するまでは、NISA口座での取引はできませんが、多くの証券会社では審査完了前でも仮の買付が可能な場合があります。

年末年始や確定申告の時期など、税務署が混雑する時期は審査に時間がかかる可能性があるため、余裕を持って申込を行うことをおすすめします。

つみたて投資枠と成長投資枠の違い

2024年から始まった新NISA制度では、「つみたて投資枠」と「成長投資枠」という2つの投資枠が用意されています。

それぞれ投資できる商品や年間の上限額が異なるため、自分の投資スタイルに合わせて使い分けることが大切です。

両方の枠を併用することも可能で、年間最大360万円(つみたて投資枠120万円+成長投資枠240万円)まで投資できます。

つみたて投資枠は、長期の積立・分散投資に適した投資信託を定期的に購入するための枠です。

金融庁が定めた基準をクリアした約345本の投資信託のみが対象となっており、初心者でも安心して選べる商品が揃っています。

つみたて投資枠の主な特徴:

つみたて投資枠で購入できる投資信託は、販売手数料が無料(ノーロード)で、信託報酬(運用管理費用)も低水準に設定されています。

また、長期の資産形成に適したインデックスファンドが中心となっているため、投資初心者の方に特におすすめです。

成長投資枠は、つみたて投資枠よりも幅広い商品に投資できる枠です。

投資信託だけでなく、個別株式やETF(上場投資信託)なども購入でき、積立だけでなく一括での購入も可能です。

成長投資枠の主な特徴:

成長投資枠では、つみたて投資枠の対象商品も購入できます。

そのため、つみたて投資枠の年間120万円を使い切った後、さらに同じ投資信託を成長投資枠で購入することも可能です。

整理・監理銘柄や信託期間20年未満の投資信託など、一部の商品は成長投資枠でも購入できない点に注意が必要です。

つみたて投資枠と成長投資枠は、同じ年に両方を使うことができます。

併用することで、年間最大360万円まで非課税で投資することが可能です。

併用の具体例:

併用する際の注意点として、非課税保有限度額は1,800万円(うち成長投資枠は1,200万円まで)という生涯の上限があります。

つまり、成長投資枠だけで1,800万円すべてを使うことはできず、最低でも600万円分はつみたて投資枠を使う必要があります。

売却した場合は翌年以降に非課税枠が復活しますが、その年の年間投資上限額(つみたて投資枠120万円、成長投資枠240万円)は変わりません。

つみたて投資枠と成長投資枠のどちらを使うべきかは、投資経験や投資スタイル、投資できる金額によって異なります。

以下の表を参考に、自分に合った選び方を考えてみましょう。

| 投資家のタイプ | おすすめの枠 | 理由 |

| 投資初心者 | つみたて投資枠 | 金融庁の基準をクリアした商品のみで選びやすい。少額から始められる |

| 月3万円以下の投資 | つみたて投資枠 | 年間36万円以内ならつみたて投資枠で十分カバーできる |

| 月10万円以上の投資 | 両方併用 | つみたて投資枠だけでは上限に達するため、成長投資枠も活用 |

| 個別株に投資したい | 成長投資枠 | つみたて投資枠では個別株は買えない |

| まとまった資金を一括投資 | 成長投資枠 | つみたて投資枠は積立のみで一括購入は不可 |

多くの投資初心者の方には、まずつみたて投資枠から始めることをおすすめします。

投資に慣れてきたら、成長投資枠を併用して投資額を増やしたり、個別株に挑戦したりするのも良いでしょう。

NISAにおすすめの証券会社5社

NISA口座を開設する証券会社を選ぶ際は、手数料の安さ、取扱商品の豊富さ、使いやすさなどを総合的に比較することが大切です。

ここでは、NISAに特におすすめの主要ネット証券5社の特徴を詳しく解説します。

それぞれの証券会社には独自の強みがあるため、自分の投資スタイルや重視するポイントに合わせて選びましょう。

| 項目 | 内容 |

|---|---|

| 口座数 | 約14,000,000口座 ※2026年6月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 NISA 米国株式・海外ETF:0円 米ドル/円リアルタイム為替手数料:無料 その他取引コスト:業界最低水準 ※ゼロコース選択時。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 200本超 ※現物取引のみ※2026年6月1日時点 |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,300銘柄)※現物取引のみ |

| 投資信託 | 約2,600件 ※2026年6月1日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※2026年6月1日時点※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券は、楽天グループのサービスを利用している方に特におすすめです。

楽天カードでクレジットカード積立を行うと、積立額に応じて楽天ポイントが貯まります。

貯まったポイントは投資信託の購入にも使えるため、ポイント投資を始めやすい環境が整っています。

楽天証券の特徴

スマホアプリ「iSPEED」も使いやすく、外出先でも快適に取引できます。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(283銘柄)※2026年1月28日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,501銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI証券は、国内株式の売買手数料が無料で、投資信託の取扱本数が約2,600本と業界トップクラスの品揃えを誇ります。

NISA口座の開設数も最多で、多くの投資家に選ばれている実績があります。

SBI証券の特徴

IPO(新規公開株)の取扱実績も年間78銘柄(2024年)と多く、成長投資枠での個別株投資にも適しています。

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,900,000口座 ※2026年2月末時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 260本※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(1,200本以上)※現物取引のみ |

| 投資信託 | 約1,600本超(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:4,800銘柄超※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券は、米国株の取扱銘柄数が約5,000銘柄と業界トップクラスで、米国株投資に力を入れている方に特におすすめです。

米国株の取引手数料も比較的安く、NISA口座での米国株取引にも対応しています。

マネックス証券の特徴

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,670,000口座 ※2025年3月時点 |

| 取引手数料 | 【ボックスレート(1日定額制)】 1日の約定代金合計50万円まで:0円 50万円超:1,000円(税込1,100円)~※25歳以下なら約定代金に関わらず手数料無料 |

| NISA対応 | 〇(日本株、米国株、投資信託すべて売買手数料無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 278銘柄※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(約1,800本以上)※現物取引のみ |

| 投資信託 | 約1,900本以上(購入時手数料すべて無料) |

| 外国株 | 米国株:5,000銘柄以上(2026年3月18日時点)※現物取引のみ |

| 取引ツール(PC) | ネットストック・ハイスピード(無料) |

| スマホアプリ | 日本株アプリ / 投信アプリ / 米国株アプリ(すべて無料) |

| 提携銀行口座 | MATSUI Bank(松井証券専用銀行) |

| ポイント投資・付与 | 松井証券ポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短即日(スマートフォンによるオンライン申込) |

松井証券は、1日の約定代金が50万円以下なら株式売買手数料が無料になる点が特徴です。

また、25歳以下の方は金額に関わらず手数料が無料になるため、若い世代の投資家に特におすすめです。

松井証券の特徴

投資初心者の方でも安心して利用できる証券会社です。口座開設は最短即日で完了し、すぐに取引を始められます。

NISA口座を開設する証券会社を選ぶ際は、以下の3つのポイントを重視すると良いでしょう。

1. 手数料の安さ

国内株式の売買手数料や投資信託の購入時手数料(販売手数料)が無料の証券会社を選びましょう。

多くのネット証券では、NISA口座での国内株式売買手数料が無料になっています。

2. 取扱商品の豊富さ

つみたて投資枠の対象商品数や、成長投資枠で購入できる個別株・ETFの銘柄数を確認しましょう。

特に米国株に投資したい場合は、米国株の取扱銘柄数が多い証券会社を選ぶことが重要です。

3. ポイント還元・特典

クレジットカード積立のポイント還元率や、貯まったポイントで投資ができるかどうかも重要なポイントです。

楽天ポイントやVポイントなど、普段使っているポイントサービスと連携している証券会社を選ぶと、ポイントを効率的に活用できます。

NISA口座の開設方法

NISA口座の開設は、オンラインで完結できる証券会社が増えており、スマートフォンがあれば最短10分程度で申込が完了します。

ここでは、一般的なネット証券での口座開設の流れを、実際の画面イメージとともに解説します。

口座開設の手順は証券会社によって多少異なりますが、基本的な流れはほぼ共通しています。

まず、証券会社の公式サイトにアクセスし、「口座開設」ボタンをクリックします。

メールアドレスを入力すると、認証用のメールが届きます。

届いたメールに記載されているURLをクリックすると、口座開設の申込画面に進みます。この時点では個人情報の入力はまだ必要ありません。

メールアドレスは、証券会社からの重要なお知らせを受け取るために使用されるため、普段使っているメールアドレスを登録することをおすすめします。迷惑メールフォルダに振り分けられないよう、証券会社のドメインを受信許可設定しておきましょう。

次に、本人確認書類を提出します。

多くの証券会社では、スマートフォンのカメラで書類を撮影してアップロードする「オンライン本人確認」に対応しています。

オンライン本人確認の手順:

撮影する際は、書類全体がはっきりと写るようにし、光の反射で文字が読めなくならないよう注意しましょう。ピンボケや影で文字が見えない場合は、再提出を求められることがあります。

オンライン本人確認を利用すると、郵送での書類提出に比べて口座開設までの期間が大幅に短縮されます。

本人確認書類の提出が完了したら、次にマイナンバーを提出します。

マイナンバーカードを持っている場合は、本人確認とマイナンバー確認を同時に済ませることができます。

マイナンバーの提出方法:

マイナンバーは、税務署での審査に必要な情報です。

NISA口座は税制優遇制度であるため、マイナンバーの提出が法律で義務付けられています。

NISA口座を開設する際、多くの証券会社では「特定口座」も同時に申し込むことができます。

特定口座は、NISA口座とは別の課税口座で、NISA枠を使い切った後や、NISA対象外の商品に投資する際に利用します。

特定口座の種類:

初心者の方には「特定口座(源泉徴収あり)」をおすすめします。確定申告の手間が省けるため、投資に専念できます。

NISA口座の開設申込時に、特定口座も同時に申し込んでおくと、将来的にNISA枠を使い切った際にスムーズに投資を継続できます。

口座開設の申込が完了すると、証券会社から税務署に審査の申請が行われます。

税務署では、申込者が既に他の証券会社でNISA口座を開設していないかを確認します。

税務署の審査期間は通常1〜2週間程度ですが、年末年始や確定申告の時期など、税務署が混雑する時期は3週間以上かかる場合もあります。

審査の進捗確認方法:

審査が完了すると、証券会社からメールで通知が届きます。この時点でNISA口座での取引が可能になります。

多くの証券会社では、審査完了前でも仮の買付が可能な「仮開設」の状態で取引を始められる場合があります。

NISAで買える商品の選び方

NISA口座を開設したら、次は実際に購入する商品を選びます。

つみたて投資枠と成長投資枠では購入できる商品が異なるため、それぞれの特徴を理解して自分に合った商品を選びましょう。

投資初心者の方は、まず低コストのインデックスファンドから始めることをおすすめします。

つみたて投資枠では、金融庁が定めた基準をクリアした投資信託のみが購入対象となります。

2024年12月時点で約345本の投資信託が対象となっており、すべて以下の条件を満たしています。

つみたて投資枠の対象商品の条件:

これらの基準により、長期の資産形成に適した低コストの投資信託が選ばれています。

投資初心者の方でも、この中から選べば比較的安心して投資を始められます。

対象商品の中心は、日本株式、先進国株式、全世界株式などのインデックスファンドです。特定の地域や資産に集中投資するのではなく、世界中の株式に分散投資できる「全世界株式インデックスファンド」は、初心者に人気の商品です。

成長投資枠では、つみたて投資枠よりも幅広い商品を購入できます。

投資信託だけでなく、個別株式やETF、REITなども購入対象となります。

成長投資枠で購入できる主な商品:

成長投資枠で購入できない商品:

成長投資枠では、つみたて投資枠の対象商品もすべて購入できるため、つみたて投資枠の年間120万円を使い切った後、同じ投資信託を成長投資枠で追加購入することも可能です。

個別株式に投資する場合は、企業の業績や財務状況を分析する必要があるため、投資経験がある程度ある方におすすめです。初心者の方は、まず投資信託やETFから始めると良いでしょう。

投資初心者の方には、以下のような特徴を持つ投資信託がおすすめです。

1. 全世界株式インデックスファンド

日本を含む世界中の株式に分散投資できるファンドです。

1つの商品で約50カ国、数千社の企業に投資できるため、地域や企業の集中リスクを避けられます。代表的な商品として「eMAXIS Slim 全世界株式(オール・カントリー)」などがあります。

2. 米国株式インデックスファンド

米国の代表的な株価指数であるS&P500に連動するファンドです。

AppleやMicrosoft、Amazonなど、米国の主要企業約500社に分散投資できます。「eMAXIS Slim 米国株式(S&P500)」などが人気です。

3. バランスファンド

株式と債券を組み合わせたファンドで、株式のみのファンドに比べて値動きが穏やかです。

リスクを抑えたい方や、投資に慣れていない方におすすめです。株式と債券の比率は商品によって異なり、「株式50%・債券50%」や「株式70%・債券30%」などがあります。

投資信託を選ぶ際に重要なのが「信託報酬」です。

信託報酬とは、投資信託を保有している間、継続的に支払う運用管理費用のことです。

信託報酬は年率で表示され、例えば信託報酬が0.1%の投資信託を100万円保有している場合、年間1,000円の費用がかかります。

この費用は日々の基準価額から自動的に差し引かれるため、直接支払う必要はありません。

信託報酬の目安:

長期投資では、信託報酬の差が運用成績に大きく影響します。例えば、信託報酬が0.1%のファンドと1.0%のファンドで、30年間100万円を運用した場合、信託報酬の差だけで数十万円の差が生まれることがあります。

同じ指数に連動するインデックスファンドであれば、信託報酬が低い商品を選ぶことをおすすめします。

証券会社の商品検索画面では、信託報酬で並び替えることができるため、比較しやすくなっています。

NISA口座の開設が完了したら、いよいよ商品を購入します。

ここでは、つみたて投資枠での積立設定の具体的な手順を、画面イメージとともに解説します。

積立設定は一度行えば、毎月自動的に買付が行われるため、手間をかけずに長期投資を続けられます。

まず、証券会社のサイトまたはアプリにログインし、「投資信託」または「つみたてNISA」のメニューから商品を検索します。

商品検索の方法:

商品を選ぶ際は、以下の情報を確認しましょう。

気になる商品が見つかったら、商品詳細ページで目論見書(もくろみしょ)を確認することをおすすめします。目論見書には、ファンドの投資方針やリスク、手数料などが詳しく記載されています。

購入する商品が決まったら、毎月の積立金額を設定します。

つみたて投資枠の年間上限は120万円なので、月額換算で最大10万円まで設定できます。

積立金額の設定例:

多くの証券会社では、100円から積立設定が可能です。

無理のない金額から始めて、収入が増えたら積立額を増やすという方法もおすすめです。

年間上限の120万円を使い切りたい場合は、月10万円の設定にします。ボーナス月に増額設定をすることで、年間上限を効率的に使い切ることも可能です。

積立金額が決まったら、次に積立日と積立頻度を設定します。

証券会社によって選択できるオプションは異なりますが、一般的には以下の選択肢があります。

積立頻度の選択肢:

積立日の選択肢(毎月積立の場合):

給与振込日の直後に設定すると、資金不足を避けられます。

例えば、給与が25日に振り込まれる場合は、積立日を27日や月末に設定すると良いでしょう。

積立頻度による運用成績の差は、長期的にはそれほど大きくありません。毎月・毎週・毎日のどれを選んでも、ドルコスト平均法の効果は得られます。管理のしやすさを考えると、毎月積立が最も一般的でおすすめです。

多くの証券会社では、クレジットカードでの積立設定が可能です。

クレジットカード積立を利用すると、積立額に応じてポイントが貯まるため、実質的なリターンを向上させることができます。

主な証券会社とクレジットカードの組み合わせ:

クレジットカード積立の月額上限は、多くの証券会社で10万円に設定されています。

つみたて投資枠の年間上限120万円を使い切りたい場合は、クレジットカード積立だけで達成できます。

クレジットカード積立を設定する際は、事前にクレジットカードを証券口座に登録する必要があります。登録手続きは証券会社のマイページから行えます。

積立設定の入力が完了したら、最後に設定内容を確認します。

以下の項目が正しく設定されているか確認しましょう。

内容に問題がなければ、「設定する」または「注文する」ボタンをクリックします。

これで積立設定が完了し、指定した日に自動的に買付が行われます。

積立設定完了後は、証券会社から確認メールが届きます。マイページの「積立設定一覧」からも、設定内容を確認できます。

初回の買付が完了すると、保有商品一覧に購入した投資信託が表示されます。以降は毎月自動的に買付が行われるため、特に操作は必要ありません。

成長投資枠では、積立購入だけでなく、好きなタイミングで一括購入(スポット購入)を行うこともできます。

ここでは、成長投資枠での投資信託の一括購入と、個別株の購入方法を解説します。

まとまった資金がある場合や、相場が下落したタイミングで追加投資したい場合に、スポット購入が活用できます。

成長投資枠で投資信託を一括購入する手順は、つみたて投資枠とほぼ同じですが、積立設定ではなく「スポット購入」を選択します。

投資信託のスポット購入手順:

投資信託の購入金額は、最低100円から1円単位で指定できます。

成長投資枠の年間上限は240万円なので、一度に240万円まで購入することが可能です。

投資信託の買付は、注文した日の翌営業日以降に約定(購入が確定)します。株式のようにリアルタイムで価格が変動するのではなく、1日1回算出される「基準価額」で購入されます。

購入した投資信託は、約定日の翌営業日以降に保有商品一覧に反映されます。

成長投資枠では、個別株式も購入できます。

個別株の購入は、投資信託よりも価格変動が大きいため、企業の業績や財務状況を分析してから購入することが重要です。

個別株の購入手順:

注文方法の違い:

個別株は、取引時間中(平日9:00〜11:30、12:30〜15:00)にリアルタイムで価格が変動します。

成行注文の場合は、注文後すぐに約定しますが、指値注文の場合は指定した価格に達するまで約定しません。

単元未満株(1株から購入できる少額投資)を利用すれば、数百円から個別株投資を始めることも可能です。SBI証券の「S株」、楽天証券の「かぶミニ®」、マネックス証券の「ワン株」などのサービスがあります。

成長投資枠の年間上限240万円を効率的に使い切りたい場合、「NISA枠ぎりぎり注文」という機能が便利です。

この機能を使うと、残りのNISA枠を自動的に計算して、枠をぴったり使い切る金額で注文できます。

例えば、成長投資枠の残り枠が50万円の場合、NISA枠ぎりぎり注文を使えば、50万円分の投資信託を自動的に購入できます。

手動で金額を計算する手間が省けるため、年末などに枠を使い切りたい時に便利です。

すべての証券会社がこの機能に対応しているわけではありません。また、個別株の場合は株価の変動により、ぴったり枠を使い切ることが難しい場合があります。

NISA枠の残り状況は、証券会社のマイページで確認できます。

「NISA管理画面」や「NISA枠確認」などのメニューから、つみたて投資枠と成長投資枠それぞれの使用状況を確認しましょう。

購入後の確認と管理方法

商品を購入した後は、定期的に運用状況を確認し、必要に応じて積立設定の変更や追加購入を行います。

ここでは、購入後の確認方法や管理のポイントを解説します。

短期的な価格変動に一喜一憂する必要はありません。長期投資の視点で、年に数回程度確認する程度で十分です。

積立設定やスポット購入を行った後は、買付が正しく完了したかを確認しましょう。

証券会社のマイページにログインすると、以下の情報を確認できます。

確認できる情報:

投資信託の場合、注文した日の翌営業日以降に約定するため、すぐには保有商品一覧に反映されません。通常、約定日の翌営業日に保有商品一覧に表示されます。

買付完了後は、証券会社から確認メールが届きます。

メールには約定日や購入金額などが記載されているため、保存しておくことをおすすめします。

保有している商品の評価額や損益は、証券会社のマイページで確認できます。

「保有商品一覧」や「資産状況」などのメニューから確認しましょう。

表示される主な項目:

例えば、100万円で購入した投資信託の評価額が110万円になっている場合、評価損益は+10万円、損益率は+10%となります。

短期的には評価額が上下しますが、長期投資では一時的な下落は気にする必要はありません。むしろ、価格が下がった時に積立を続けることで、平均購入単価を下げることができます(ドルコスト平均法)。

生活状況の変化や投資方針の見直しにより、積立設定を変更したい場合があります。

積立金額の変更や一時停止は、証券会社のマイページから簡単に行えます。

積立設定の変更手順:

積立の一時停止・再開:

積立を一時的に停止したい場合は、「積立停止」を選択します。

停止後も保有している商品はそのまま保有され続けます。再開したい時は、再度積立設定を行うことで、いつでも再開できます。

積立設定の変更は、次回の積立日の数営業日前までに行う必要があります。締切日は証券会社によって異なるため、マイページで確認しましょう。

NISA枠の使用状況を定期的に確認することで、年間上限を効率的に活用できます。

証券会社のマイページで、以下の情報を確認できます。

確認できる情報:

年末に枠が余っている場合は、スポット購入で追加投資することで、非課税枠を最大限活用できます。

無理に枠を使い切る必要はありません。余裕資金の範囲内で投資することが大切です。

非課税保有限度額の1,800万円は、売却した商品の取得価額分が翌年以降に復活します。

例えば、100万円で購入した商品を150万円で売却した場合、翌年以降に100万円分の枠が復活します。

NISAで気をつけたい5つのこと

NISAは非課税で投資できるメリットがある一方で、いくつか注意すべき点もあります。

ここでは、NISA口座で投資を始める前に知っておくべき重要なポイントを5つ解説します。

これらの注意点を理解しておくことで、失敗を避け、NISAを効果的に活用できます。

NISAで購入できる投資信託や株式は、預金とは異なり元本保証がありません。

市場の状況によっては、投資した金額を下回る可能性があります。

特に短期的には価格が大きく変動することがあり、購入直後に評価額がマイナスになることも珍しくありません。

しかし、長期的に保有することで、価格変動のリスクを抑えられる傾向があります。

元本割れのリスクを軽減するためには、以下のポイントを意識しましょう。

NISA口座は、1人につき1つの金融機関でしか開設できません。

複数の証券会社でNISA口座を開設することはできないため、最初の証券会社選びが重要です。

ただし、年単位で金融機関を変更することは可能です。

変更手続きを行えば、翌年から別の証券会社のNISA口座で投資を始められます。変更前の金融機関で保有している商品はそのまま非課税で保有し続けられますが、追加の購入はできなくなります。

金融機関の変更には手続きが必要で、変更したい年の前年10月1日から変更したい年の9月30日までに手続きを完了する必要があります。年の途中で変更することはできないため、注意が必要です。

NISA口座で商品を購入すると、その金額分の非課税枠を使用します。

同じ年に商品を売却しても、その年の非課税枠は復活しません。

例えば、つみたて投資枠で50万円の投資信託を購入し、同じ年に売却した場合、その年のつみたて投資枠の残りは70万円(120万円-50万円)のままです。

売却した50万円分の枠は、その年には復活しません。

非課税保有限度額(生涯1,800万円)については、売却した商品の取得価額分が翌年以降に復活します。短期的な売買を繰り返すと、年間の非課税枠を効率的に使えなくなるため、長期保有を前提とした投資が推奨されます。

NISA口座で発生した損失は、他の課税口座(特定口座や一般口座)で発生した利益と相殺する「損益通算」ができません。

また、損失を翌年以降に繰り越す「繰越控除」もできません。

例えば、NISA口座で50万円の損失が出て、特定口座で50万円の利益が出た場合、特定口座の利益には通常通り税金がかかります。

NISA口座の損失で相殺することはできません。

これはNISA口座のデメリットの1つですが、そもそもNISA口座では利益が非課税になるため、損失が出た場合のデメリットよりも、利益が出た場合のメリットの方が大きいと考えられます。

NISA口座を開設していても、商品を購入する際にNISA区分を選択し忘れると、特定口座で購入してしまうことがあります。

特定口座で購入した商品は、利益に対して税金がかかるため、非課税のメリットを受けられません。

購入時には必ず以下の点を確認しましょう。

特に、スマホアプリで購入する際は画面が小さく、NISA区分の選択を見落としやすいため注意が必要です。購入前に必ず確認する習慣をつけましょう。

万が一、特定口座で購入してしまった場合、NISA口座に移管することはできません。

一度売却してから、NISA口座で買い直す必要があります。

NISAで投資を始めるには、証券会社でNISA口座を開設し、つみたて投資枠または成長投資枠で商品を購入します。つみたて投資枠は年間120万円まで積立投資が可能で、金融庁が選定した投資信託が対象です。成長投資枠は年間240万円まで利用でき、個別株やETFなども購入できます。両方の枠を併用することもでき、自分の投資スタイルに合わせて使い分けることができます。

証券会社を選ぶ際は、取扱商品数・手数料・ポイント還元などを比較することが大切です。SBI証券や楽天証券は商品ラインナップが豊富で、クレジットカード決済でポイントも貯まるため初心者におすすめです。口座開設はオンラインで10〜15分程度で申込でき、税務署の審査完了まで1〜2週間程度かかります。初心者の方は、まず信託報酬の低いインデックスファンドを選び、つみたて投資枠で毎月一定額を積み立てる方法から始めるとよいでしょう。

NISA口座は1人1口座のみ開設可能で、一度使った非課税枠は再利用できません。また、NISA口座内の損失は特定口座などの利益と損益通算できないため、口座の使い分けには注意が必要です。購入後は定期的に評価額や損益を確認し、必要に応じて積立設定の変更や見直しを行いましょう。NISA枠の使用状況も随時確認しておくことで、計画的に非課税枠を活用できます。

投資は自己責任であり、元本割れのリスクがあります。ご自身の投資目的やリスク許容度に合わせて、慎重にご検討ください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!