個人年金保険とiDeCoの違いは?選び方と併用を比較【2026年】

新NISAの積立投資枠を始めたいけれど、年間でいくらまで投資できるのか正確に知りたいと思っていませんか。

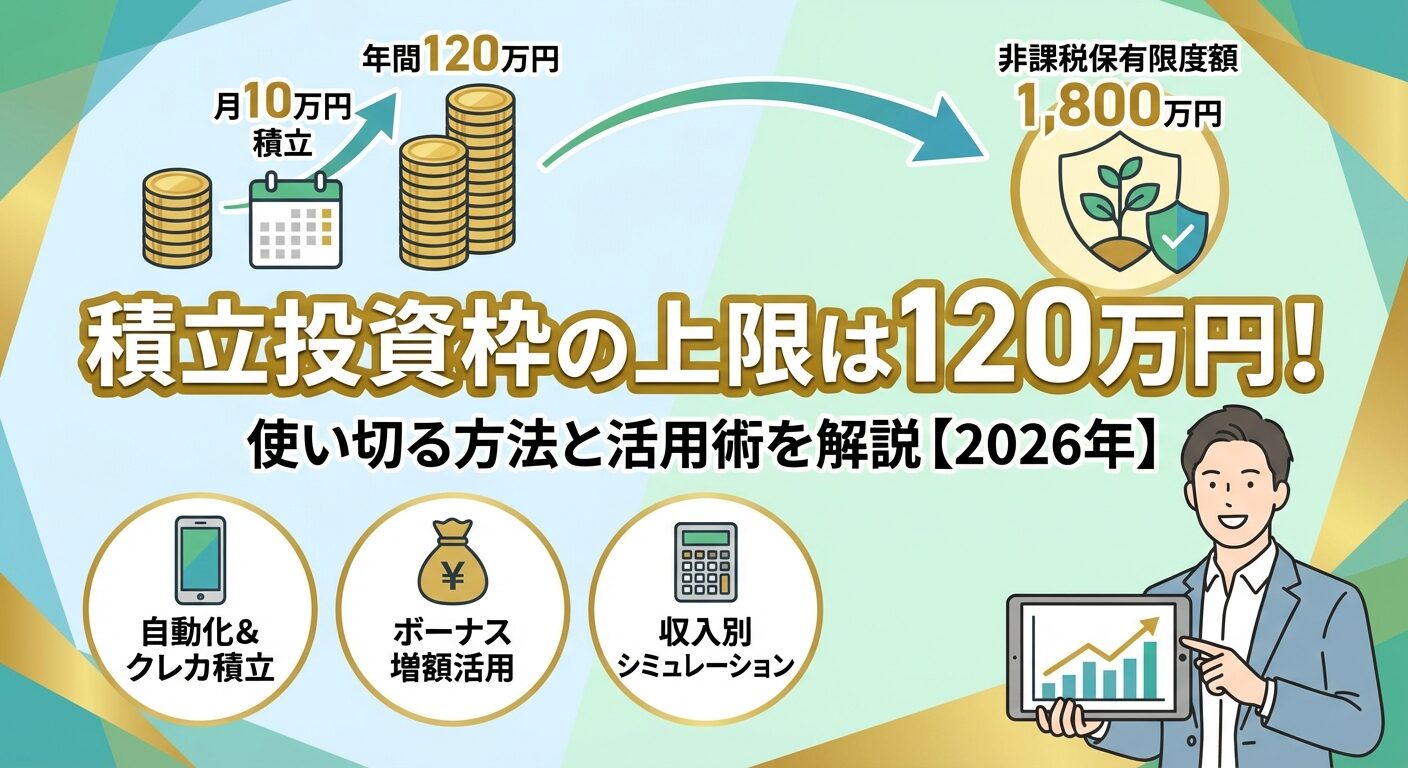

積立投資枠の上限は年間120万円、月額に換算すると10万円までです。

成長投資枠と併用すれば年間最大360万円まで非課税で投資でき、生涯では1,800万円まで非課税保有が可能です。

この記事では、積立投資枠の上限の仕組みから使い切る具体的な方法、収入別のおすすめ投資額まで、初心者にも分かりやすく解説します。

上限を正しく理解して、あなたに合った資産形成を始めましょう。

楽天ポイントで投資デビュー。

普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

積立投資枠の上限は年間120万円

2024年から始まった新NISAの積立投資枠は、年間120万円まで非課税で投資できる制度です。月額に換算すると10万円が上限となり、旧つみたてNISAの年間40万円から3倍に拡大されました。

この上限を正しく理解することで、計画的な資産形成が可能になります。ここでは積立投資枠の基本的な仕組みを3つのポイントに分けて解説します。

積立投資枠では、1月から12月までの1年間で120万円まで非課税投資が可能です。月額に換算すると10万円となり、毎月コツコツと積立投資を行うことができます。

旧つみたてNISAでは年間40万円(月約3.3万円)が上限でしたが、新NISAでは3倍の年間120万円に拡大されました。この拡大により、より多くの資金を非課税で運用できるようになっています。

投資信託を毎月10万円ずつ積立購入すれば、年間の上限120万円をちょうど使い切ることができます。もちろん、月5万円や月3万円など、ご自身の収入や生活状況に合わせた金額設定も可能です。

2つの投資枠の違い

新NISAには積立投資枠(年間120万円)と成長投資枠(年間240万円)の2つがあり、両方を併用することで年間最大360万円まで非課税投資ができます。

積立投資枠で月10万円を積立投資しながら、成長投資枠でボーナス時にまとまった資金を一括投資したり、個別株に分散投資したりすることも可能です。両方の枠を組み合わせることで、より柔軟な投資戦略を立てられます。

新NISAには年間投資枠とは別に、生涯を通じて非課税保有できる限度額が1,800万円と定められています。この1,800万円は積立投資枠と成長投資枠の合算での限度額です。

成長投資枠のみで投資する場合は1,200万円が上限となりますが、積立投資枠だけを利用する場合は1,800万円すべてを使うことができます。つまり、積立投資枠のみで年間120万円ずつ投資すれば、15年で1,800万円の上限に到達します。

保有商品を売却した場合、翌年以降に取得時の金額分だけ非課税枠が復活し、再利用が可能です。ただし、再利用する場合でも年間投資上限額の120万円を超えて投資することはできません。

つみたて投資枠の上限に関する3つのポイント

積立投資枠を活用する上で、必ず押さえておきたい重要なルールが3つあります。これらを理解していないと、思わぬ損をしたり、計画通りに投資できなかったりする可能性があります。

ここでは、年間投資枠の繰越ルール、成長投資枠との併用方法、売却時の注意点について詳しく解説します。

年間投資枠は利用の有無に関係なく毎年リセットされるため、使わなかった年間投資枠を翌年以降に繰り越すことはできません。

例えば、2024年に積立投資枠120万円のうち60万円しか使わなかった場合、残りの60万円を2025年に持ち越して180万円投資することはできません。2025年の年間投資枠は再び120万円にリセットされます。

旧つみたてNISAでは年間40万円だったため月3万円程度の積立で年間枠を使い切れましたが、新NISAでは年間120万円に拡大されたため、すべて使い切ることのハードルが上がりました。

ただし、新NISAは非課税期間が無期限であるため、急いで年間投資枠を埋める必要はありません。ご自身のペースで無理なく投資することが長期的な資産形成では重要です。

積立投資枠120万円と成長投資枠240万円を併用することで、年間最大360万円まで非課税投資が可能です。これは旧NISA制度の最大3倍の投資枠となります。

積立投資枠で低コストの投資信託を購入し、同じ投資信託を成長投資枠でも購入することも可能です。成長投資枠では通常の買付だけでなく、積立投資も行えます。

例えば、積立投資枠で月10万円、成長投資枠で月20万円の合計月30万円を同じ投資信託に積立投資することもできます。あるいは、積立投資枠は投資信託、成長投資枠は個別株やETFというように、商品を分けて投資することも可能です。

国税庁の調査によると、日本人の民間の平均給与は478万円となっており、年間360万円を投資に回して問題なく生活できる人は多くありません。年間の投資枠を使い切ることにこだわらず、余剰資金で無理なく投資することが大切です。

新NISAでは保有商品を売却した場合、翌年以降に取得時の金額分だけ非課税保有限度額が復活し、再利用が可能です。ただし、年間投資枠自体は増えません。

例えば、2024年に100万円で購入した投資信託を2025年に売却した場合、2026年以降に100万円分の非課税枠を再利用できます。しかし、2026年の年間投資枠は通常通り120万円であり、売却した100万円を上乗せして220万円投資することはできません。

売却を繰り返していくと、本来もっと含み益が増える可能性のあった投資信託の成長が止まり、ただ非課税枠を浪費してしまうことになりかねません。投資の基本は、分散して長期で保有することです。

短期的な売買を繰り返すのではなく、長期的な視点で資産を育てることが新NISA制度を最大限活用するポイントです。

年間120万円を使い切る5つの方法

積立投資枠の年間120万円を効率的に使い切るには、いくつかの具体的な方法があります。毎月均等に積立てる方法だけでなく、ボーナス月に増額したり、年初に一括設定したりすることで、計画的に上限まで活用できます。

ここでは、初心者から上級者まで使える5つの実践的な方法を紹介します。

最もシンプルな方法は、毎月10万円の積立設定を行うことです。年間120万円÷12ヶ月=月10万円となり、この金額を設定すれば自動的に年間枠を使い切ることができます。

証券会社のウェブサイトやアプリから、毎月の積立日と積立金額を設定するだけで、あとは自動的に投資信託が購入されます。一度設定すれば毎月手続きする必要がなく、忙しい方でも継続しやすい方法です。

積立日は給料日の翌日や月初など、ご自身の資金繰りに合わせて選べます。毎月定額を自動的に投資することで、相場の上下に左右されず、ドルコスト平均法の効果を得られます。

毎月の積立額を抑えつつ、ボーナス月に増額する方法も効果的です。例えば、毎月5万円の積立に加えて、6月と12月のボーナス月にそれぞれ30万円ずつ増額すれば、年間120万円(5万円×12ヶ月+30万円×2回)となります。

この方法なら、毎月の家計負担を軽減しながら、年間の上限を使い切ることができます。ボーナスの金額に応じて増額設定を調整できるため、柔軟な資金計画が立てられます。

多くの証券会社では、通常の毎月積立とは別に「ボーナス月設定」機能が用意されています。この機能を使えば、特定の月だけ自動的に増額されるよう設定できます。

まとまった資金がある場合は、年初に120万円を一括で投資する方法もあります。1月に年間枠をすべて使い切ることで、より早い段階から非課税での運用を開始できます。

ただし、一括投資は購入タイミングが1回のみとなるため、購入時期の相場水準によって結果が大きく左右される可能性があります。相場が高値圏にある時に一括購入すると、その後の下落リスクを受けやすくなります。

一括投資を行う場合は、相場の状況を見極めるか、あるいは複数の投資信託に分散投資することでリスクを軽減することが重要です。初心者の方には、毎月積立やボーナス月増額の方がリスク管理しやすくおすすめです。

クレジットカードでの積立(クレカ積立)の上限額が、積立投資枠の上限である月10万円に引き上げられました。クレカ積立を利用すれば、積立額に応じてポイントが貯まるため、実質的な投資コストを下げられます。

主要ネット証券では、クレカ積立のポイント還元率が0.5%〜最大2.2%程度に設定されています。月10万円を積立てた場合、年間で数千円から数万円分のポイントが貯まる計算です。

ただし、クレカ積立を利用する場合は、カードの利用限度額や引き落とし日を事前に確認しておく必要があります。また、ポイント還元率は証券会社やカードの種類によって異なるため、事前に比較検討することをおすすめします。

一部の証券会社では「NISAつみたて投資枠使い切り設定」という機能を提供しており、年間120万円の投資枠を自動的に使い切ることが可能です。

この機能を使えば、毎月の積立額を自動調整して、年末までに確実に120万円を使い切るよう設定できます。例えば、年の途中から積立を始めた場合でも、残りの月数で均等に120万円を使い切るよう自動計算されます。

また、ボーナス月の増額設定と組み合わせることで、より柔軟な投資計画を立てられます。ご自身が利用している証券会社にこうした機能があるか、公式サイトやサポートで確認してみましょう。

収入別・年齢別のおすすめ投資額

積立投資枠の上限120万円を知っても、「自分にはいくらが適切なのか」と悩む方は多いでしょう。年収や年齢、家族構成によって無理なく投資できる金額は大きく異なります。

ここでは、年収別に現実的な投資額の目安をシミュレーションで示します。ご自身の状況に近いケースを参考にしてください。

年収300万円台の方は、手取り月収が20万円前後となることが一般的です。生活費や貯蓄を確保した上で、無理なく投資できる金額は月1万円〜3万円程度が目安となります。

月2万円を積立投資すれば、年間24万円の投資となり、積立投資枠120万円の20%を活用できます。まずは少額から始めて、昇給やボーナスに応じて徐々に増額していく方法がおすすめです。

この収入帯では、上限まで使い切ることよりも、継続することを最優先に考えましょう。生活防衛資金(3〜6ヶ月分の生活費)を確保してから投資を始めることが重要です。

年収500万円台の方は、手取り月収が30万円〜35万円程度です。家族構成にもよりますが、月3万円〜5万円程度の投資が現実的な範囲と言えます。

月5万円の積立投資なら年間60万円となり、積立投資枠の半分を活用できます。さらに、ボーナス時に20万円〜30万円を追加投資すれば、年間100万円前後の投資も可能です。

この収入帯では、積立投資枠だけでなく成長投資枠の併用も検討できます。積立投資枠で月5万円の投資信託積立を行いながら、成長投資枠でボーナス時に個別株やETFに投資する戦略も有効です。

年収800万円以上の方は、手取り月収が50万円を超えることが多く、月10万円の積立投資も十分可能な収入帯です。積立投資枠120万円をフル活用し、さらに成長投資枠も併用して年間360万円の上限を目指すことができます。

月10万円を積立投資枠で投資し、さらに成長投資枠で月20万円を投資すれば、年間360万円となります。この場合、最短5年で非課税保有限度額1,800万円に到達します。

ただし、住宅ローンや教育費などの大きな支出がある場合は、それらを優先した上で投資額を決めることが重要です。高収入でも、無理な投資額設定は継続できなくなるリスクがあります。

適切な投資額を決める基本的な考え方は、「収入−生活費−貯蓄=投資可能額」です。まず毎月の固定費(住居費、光熱費、通信費、保険料など)と変動費(食費、交通費、娯楽費など)を把握しましょう。

次に、生活防衛資金として3〜6ヶ月分の生活費を普通預金などで確保します。これは急な病気や失業などの緊急時に備えるための資金です。この生活防衛資金を確保した上で、残った余裕資金から投資額を決めます。

投資額は「毎月確実に捻出できる金額」に設定することが継続のコツです。最初は少額から始めて、慣れてきたら徐々に増額していく方法が、長期的な資産形成では成功しやすいと言えます。

非課税保有限度額1,800万円までの到達シミュレーション

積立投資枠を活用して、非課税保有限度額1,800万円に到達するまでにどのくらいの期間がかかるのか、具体的なシミュレーションで見ていきましょう。投資額によって到達期間は大きく変わります。

ここでは、代表的な3つのパターンで到達までの期間を計算します。

積立投資枠の上限である月10万円(年間120万円)を投資し続けた場合、1,800万円÷120万円=15年で非課税保有限度額に到達します。

この場合、積立投資枠のみを使用し、成長投資枠は使わない計算です。毎月コツコツと同じ金額を積立てることで、相場の変動を平均化しながら資産を増やせます。

15年という期間は、20代で始めれば40代前半、30代で始めれば40代後半に到達する計算です。老後資金の準備としても十分な期間と言えます。

月5万円(年間60万円)を積立投資した場合、1,800万円÷60万円=30年で非課税保有限度額に到達します。

30年という長期間になりますが、無理なく継続できる金額設定であることが最も重要です。20代で始めれば50代、30代で始めれば60代に到達する計算となり、老後資金の形成に適した期間です。

途中で昇給やライフステージの変化に応じて積立額を増額すれば、到達期間を短縮できます。例えば、最初の10年は月5万円、その後の10年は月8万円に増額すれば、約22年で到達します。

積立投資枠で月10万円(年間120万円)、成長投資枠で月20万円(年間240万円)の合計年間360万円を投資すれば、最速5年で1,800万円の上限に到達します。

この方法は最も早く非課税枠を使い切れますが、年間360万円を投資できる方は限られています。高収入の方や、まとまった資金がある方向けの戦略です。

例えば、積立投資枠で月5万円、成長投資枠で月10万円の合計月15万円(年間180万円)を投資した場合、1,800万円÷180万円=10年で到達します。収入に応じて両方の枠をバランスよく活用することで、より効率的に非課税枠を使えます。

上限到達後の投資戦略

非課税保有限度額1,800万円に到達した後も、資産形成を続けたい方は多いでしょう。NISA枠を使い切った後にも、いくつかの投資戦略があります。

ここでは、上限到達後の3つの主な選択肢を紹介します。

NISA口座の非課税枠を使い切った後は、特定口座で投資を継続する方法があります。特定口座では利益に対して20.315%の税金がかかりますが、証券会社が自動的に税金を計算・納税してくれるため、確定申告の手間が省けます。

特定口座(源泉徴収あり)を選択すれば、売却益や配当金から自動的に税金が差し引かれます。NISA口座と同じ投資信託や個別株を特定口座でも購入できるため、投資戦略を変える必要はありません。

また、NISA口座で保有している商品を売却すれば、翌年以降に非課税枠が復活します。必要に応じて特定口座とNISA口座を使い分けることで、より柔軟な資産運用が可能です。

NISAとは別の非課税制度として、iDeCo(個人型確定拠出年金)や企業型DC(企業型確定拠出年金)の活用も検討しましょう。これらは掛金が全額所得控除の対象となり、運用益も非課税で、受取時も一定額まで非課税となる優れた制度です。

iDeCoの掛金上限額は、自営業者で月6.8万円、会社員(企業年金なし)で月2.3万円、公務員で月2.0万円などと職業によって異なります。NISAと併用することで、さらに大きな節税効果を得られます。

ただし、iDeCoは原則60歳まで引き出せないという制約があります。老後資金の準備には最適ですが、途中で必要になる可能性がある資金はNISAや特定口座で運用する方が適しています。

NISA口座は18歳以上の方なら一人一口座開設できるため、配偶者や成人した子どものNISA枠を活用する方法もあります。夫婦それぞれがNISA口座を持てば、世帯全体で最大3,600万円(1,800万円×2人)まで非課税保有が可能です。

ただし、NISA口座は名義人本人の資金で投資する必要があり、名義貸しは認められていません。配偶者のNISA口座で投資する場合は、配偶者名義の資金を使うか、正式に資金を贈与する必要があります。

年間110万円までの贈与は贈与税がかからないため、この範囲内で配偶者に資金を贈与し、配偶者のNISA口座で投資してもらう方法は合法的です。家族全体での資産形成戦略として検討する価値があります。

旧NISAとの違い

2023年まで実施されていた旧NISA制度と、2024年から始まった新NISA制度では、積立投資枠(旧つみたてNISA)の内容が大きく変わりました。

ここでは、主な3つの変更点を解説します。

旧つみたてNISAの年間投資枠は40万円でしたが、新NISAの積立投資枠では3倍の120万円に拡大されました。月額に換算すると、旧制度の約3.3万円から新制度の10万円へと大幅に増額されています。

この拡大により、より多くの資金を非課税で運用できるようになりました。旧制度では年間40万円が上限だったため、それ以上投資したい場合は課税口座を使う必要がありましたが、新制度ではその必要性が大きく減りました。

ただし、上限が拡大したからといって無理に使い切る必要はありません。ご自身の収入や生活状況に合わせて、無理のない金額で投資することが重要です。

旧つみたてNISAでは非課税保有期間が20年間でしたが、新NISAでは無期限となりました。これにより、非課税保有期間を気にすることなく、さらに長期投資を行いやすくなりました。

旧制度では、例えば2023年に投資した商品は2042年までが非課税期間であり、それ以降は課税口座に移管するか売却する必要がありました。新制度ではこうした期限がなくなり、生涯にわたって非課税で保有できます。

非課税期間の無期限化により、より長期的な視点で資産形成を計画できるようになりました。20年、30年、あるいはそれ以上の期間保有し続けることも可能です。

2023年までの旧NISA口座で保有している商品は、新NISAの非課税保有限度額1,800万円とは別のものとして分けて管理されます。旧NISAから新NISAへのロールオーバー(移管)はできません。

旧つみたてNISAで保有している商品は、購入時から20年間は非課税で運用することができます。例えば、2023年に投資した商品は2042年まで非課税期間が続きます。非課税期間終了後は、課税口座に払い出すか売却する必要があります。

新NISAと旧NISAは完全に別枠として扱われるため、旧NISAで保有していた分は新NISAの1,800万円の枠に影響しません。つまり、旧NISAで100万円保有していても、新NISAでは新たに1,800万円まで非課税保有できます。

積立投資枠で気をつけたい4つのこと

積立投資枠を活用する際には、いくつか注意すべきポイントがあります。これらを理解せずに投資を始めると、思わぬ損失を被ったり、計画通りに資産形成できなかったりする可能性があります。

ここでは、特に重要な4つの注意点を解説します。

積立投資枠で購入する投資信託は、株式や債券などに投資する商品であり、元本が保証されていません。相場の変動により、投資した金額を下回る可能性があります。

特に投資を始めて間もない時期は、相場が下落すると評価額がマイナスになることもあります。しかし、長期・積立・分散投資を継続することで、短期的な変動の影響を抑え、安定したリターンを目指せます。

投資信託の価格は日々変動するため、一時的な下落に動揺して売却してしまうと、損失が確定してしまいます。長期的な視点を持ち、相場の変動に一喜一憂しないことが大切です。

積立投資枠の上限は年間120万円ですが、この金額を必ず使い切らなければならないわけではありません。ご自身の収入や生活状況に合わせて、無理のない金額で投資することが最も重要です。

月1万円や月3万円など、少額から始めても全く問題ありません。重要なのは、継続して投資を続けることです。無理な金額設定で始めて途中で挫折するよりも、少額でも長期間続ける方が資産形成には効果的です。

収入が増えたり、生活に余裕ができたりした時に、徐々に投資額を増やしていく方法がおすすめです。ライフステージの変化に応じて、柔軟に投資額を調整しましょう。

投資を始める前に、必ず生活防衛資金を確保しておくことが重要です。生活防衛資金とは、急な病気や失業などの緊急事態に備えるための資金で、一般的に3〜6ヶ月分の生活費が目安とされています。

この生活防衛資金がない状態で投資を始めると、急な出費が必要になった時に投資信託を売却せざるを得なくなります。相場が下落している時に売却すると、損失が確定してしまいます。

生活防衛資金は普通預金や定期預金など、いつでも引き出せる形で保管しておきましょう。この資金を確保した上で、余裕資金で投資を行うことが、長期的な資産形成の基本です。

積立投資枠の積立設定は、いつでも変更や停止ができます。一度設定したら変更できないわけではなく、ライフステージの変化や家計の状況に応じて柔軟に調整できます。

例えば、結婚や出産、住宅購入などで支出が増えた場合は、積立額を減額したり一時停止したりすることができます。証券会社のウェブサイトやアプリから簡単に変更手続きができます。

また、積立を停止しても、それまでに購入した投資信託は引き続き非課税で保有できます。無理に継続する必要はなく、生活が落ち着いたら再開すればよいのです。柔軟に対応できることを知っておくと、安心して投資を始められます。

はい、月10万円以下でも全く問題ありません。積立投資枠の上限は月10万円ですが、これは最大額であり、月1万円や月3万円など、ご自身に合った金額で投資できます。多くの証券会社では月100円から積立投資が可能です。

年間枠を使い切らなくても特にペナルティはありません。ただし、使わなかった枠は翌年以降に繰り越せず、毎年リセットされます。無理に使い切る必要はなく、ご自身のペースで投資を続けることが大切です。

はい、いつでも変更できます。証券会社のウェブサイトやアプリから、積立額の増額・減額、積立日の変更、一時停止などが簡単に手続きできます。ライフステージの変化に応じて柔軟に調整しましょう。

いいえ、NISA口座は一人一口座しか開設できないため、複数の証券会社に分けて投資することはできません。ただし、年単位で証券会社を変更することは可能です。変更する場合は、事前に手続きが必要です。

はい、クレジットカードでの積立(クレカ積立)の上限額も月10万円です。積立投資枠の上限に合わせて、クレカ積立の上限も引き上げられました。ポイント還元を受けながら上限まで投資できます。

年間枠自体は復活しませんが、非課税保有限度額の枠は復活します。売却した商品の取得金額分だけ、翌年以降に非課税枠を再利用できます。ただし、年間投資枠の上限(120万円)を超えて投資することはできません。

積立投資枠の上限は年間120万円(月額10万円)であり、成長投資枠と併用すれば年間最大360万円まで非課税投資が可能です。非課税保有限度額は生涯で1,800万円と定められており、計画的に活用することで大きな節税効果が得られます。

年間投資枠は繰り越せないため、毎年リセットされる点に注意が必要です。ただし、上限まで使い切ることにこだわる必要はなく、ご自身の収入や生活状況に合わせて無理のない金額で投資することが長期的な資産形成では最も重要です。

月10万円の自動積立設定、ボーナス月の増額設定、クレカ積立の活用など、さまざまな方法で上限を効率的に使うことができます。また、証券会社の「使い切り設定」機能を利用すれば、自動的に年間枠を最大限活用できます。

投資を始める前には、必ず生活防衛資金(3〜6ヶ月分の生活費)を確保しておきましょう。なお、投資には元本割れのリスクがあり、相場の変動により損失が発生する可能性があります。最終的な投資判断はご自身の責任で行い、不安な点があれば証券会社や専門家にご相談ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ | NISA口座開設数・人気 共にNo.1 / 貯まった楽天ポイントで株が買える | 0円 | 口座開設 |

| 2 | SBI証券 | 口座開設数1,500万突破、ネット証券No.1の実績 / 国内株式の売買手数料が0円(ゼロ革命) | 0円 | 詳細を見る |

| 3 | マネックス証券 | 米国株に強い / 為替手数料0円キャンペーン / dカード積立1.1%還元 | 0円 | 詳細を見る |

PR | 情報は2026年4月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!