ジュニアNISAはいつまで使える?廃止後の運用方法を解説【2026年】

確定拠出年金の運用商品として、野村DC外国株式インデックスファンドを検討しているけれど、本当に自分に合っているのか不安に感じていませんか。

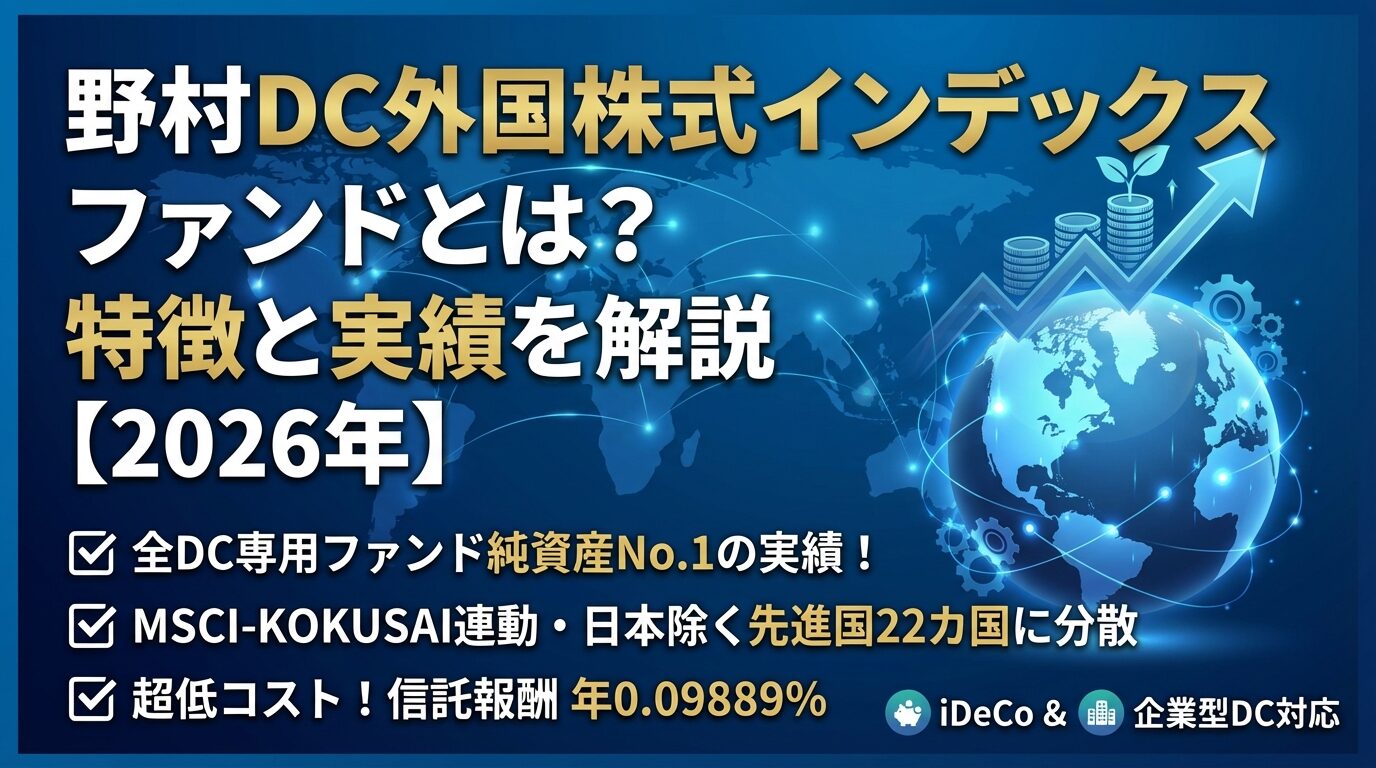

このファンドは、日本を除く先進国22カ国の株式に分散投資できる、DC専用ファンドの中で純資産総額No.1の実績を持つ商品です。

MSCI-KOKUSAI指数に連動する運用で、信託報酬は年0.09889%と低コストを実現しています。

この記事では、ファンドの基本情報から運用実績、他社商品との比較、そして年齢別の運用アドバイスまで、投資判断に必要な情報を網羅的に解説します。

記事を読めば、このファンドが自分の資産形成にどう役立つのか、具体的にイメージできるようになります。

目次

野村DC外国株式インデックスファンドとは

野村DC外国株式インデックスファンド・MSCI-KOKUSAIは、確定拠出年金(DC)専用の投資信託として、野村アセットマネジメントが運用する外国株式インデックスファンドです。

このファンドは日本を除く先進国の株式市場に幅広く投資することで、長期的な資産形成をサポートします。

DC専用ファンドの特徴

確定拠出年金専用ファンドは、企業型DCやiDeCoといった年金制度でのみ購入できる投資信託です。

一般のNISAや特定口座では購入できないため、老後資金の準備に特化した商品設計となっています。

野村DC外国株式インデックスファンドは、全DC専用ファンドの中で純資産総額合計No.1の実績を持っています。

この実績は、多くの投資家から信頼されている証であり、運用の安定性にもつながっています。

DC専用ファンドの大きな特徴は、60歳まで原則として引き出せない代わりに、掛金の全額所得控除や運用益の非課税といった税制優遇を受けられる点です。

MSCI-KOKUSAI指数は、日本を除く先進国22カ国、約1,142銘柄で構成された外国株式の代表的な指数です。市場の約85%をカバーしており、先進国全体の経済成長を取り込めます。

MSCI-KOKUSAI指数は、日本を除く先進国の銘柄で構成された外国株式の代表的な指数の1つです。

このファンドは、MSCI-KOKUSAI指数(円ベース・為替ヘッジなし)の中長期的な動きを概ね捉える投資成果を目指します。

インデックス運用とは、特定の指数に連動するように機械的に銘柄を組み入れる運用手法で、運用コストを抑えながら市場平均のリターンを狙えます。

浮動株数ベースの時価総額加重平均で算出されており、構成銘柄は日本を除く先進国22カ国に上場する大・中型株で、現在1,142銘柄が採用されています。

この仕組みにより、個別企業のリスクを分散しながら、先進国全体の経済成長の恩恵を受けられるんです。

実質信託報酬は0.09889%という低コストを実現しながら、多くの投資家に選ばれ続けています。

純資産総額が大きいということは、ファンドの運用が安定しやすく、突然の解約にも対応しやすいというメリットがあります。

野村総合研究所Fundmark/DLを基に集計した結果、同一マザーファンドを投資対象とするファンドシリーズ群の合計で2025年6月末時点でNo.1となっています。

この実績は、長年にわたる安定した運用と、投資家からの継続的な信頼の証と言えるでしょう。

純資産総額が大きいファンドは、売買コストの効率化や運用の柔軟性の面でも有利に働きます。

このファンドの3つの特徴

野村DC外国株式インデックスファンドには、長期的な資産形成に適した3つの大きな特徴があります。

分散投資による安定性、為替差益の獲得機会、そして低コスト運用という3つの柱が、このファンドの魅力を支えています。

構成銘柄は日本を除く先進国22カ国に上場する大・中型株で、現在1,142銘柄が採用されており、各国の浮動株調整後時価総額の約85%をカバーしています。

投資対象国には、米国、英国、フランス、カナダ、ドイツ、スイスなどの主要先進国が含まれます。

特に米国の比率が約70%を占めており、世界最大の経済大国の成長を取り込める設計となっています。

1,000銘柄を超える幅広い分散投資により、特定の企業や国の業績悪化による影響を軽減できます。

例えば、ある国の経済が停滞しても、他の国の成長がカバーしてくれる可能性があるんです。

この地域分散は、長期投資において非常に重要なリスク管理の手法となります。

実質組入外貨建資産については、原則として為替ヘッジを行わない運用方針を採用しています。

為替ヘッジとは、為替変動のリスクを抑えるために追加コストを支払う手法ですが、このファンドではヘッジを行わないことで、長期的な為替差益の獲得機会を残しています。

円安局面では、外貨建て資産の円換算価値が上昇し、ファンドの基準価額にプラスの影響を与えます。

一方で円高局面では基準価額が下がる可能性もありますが、15年以上の長期投資では為替変動の影響が平準化される傾向があります。

為替ヘッジコストは年間1〜2%程度かかることもあり、長期では大きな負担になります。

ヘッジなし運用を選ぶことで、このコストを節約しながら、グローバル経済の成長を取り込めるんです。

実質信託報酬は年0.09889%と業界最低水準。100万円投資した場合、年間約989円のコストで運用できます。購入時手数料0%、信託財産留保額も0%です。

実質信託報酬は年0.09889%と、同種のファンドの中でも非常に低い水準に設定されています。

信託報酬とは、ファンドの運用・管理にかかる費用で、保有している間は毎日基準価額から差し引かれます。

例えば、100万円を投資した場合、年間の信託報酬は約989円です。

これが30年間続くと、信託報酬の差が運用成果に大きな影響を与えます。

仮に信託報酬が0.5%のファンドと比較すると、30年間で数十万円の差が生まれる可能性があります。

購入時手数料は0%で、売却時の信託財産留保額もかかりません。

このような低コスト構造により、投資家は運用益をより多く手元に残すことができます。

MSCI-KOKUSAI指数を詳しく知る

このファンドのベンチマークであるMSCI-KOKUSAI指数について、構成銘柄や国別配分を詳しく理解することで、投資先の実態が見えてきます。

指数の中身を知ることは、リスクとリターンを正しく理解するための第一歩です。

構成銘柄は日本を除く先進国22カ国に上場する大・中型株で、現在1,142銘柄が採用されています。

この銘柄数は、日本を除く先進国22ヵ国に上場する大・中型株約1,200銘柄で構成されており、時価総額は市場の約85%をカバーしています。

1,000銘柄を超える分散投資により、特定の企業の業績悪化が全体に与える影響は限定的です。

例えば、ある企業が倒産したとしても、その企業の組入比率が0.1%以下であれば、ファンド全体への影響はわずかです。

MSCI社は、毎年2月、5月、8月、11月末に組入銘柄の見直しを実施します。

この定期的なリバランスにより、市場環境の変化に応じて常に最適な銘柄構成が維持されます。

国別配分では米国が約70%を占めます。これは米国株式市場の時価総額が世界最大であることを反映した結果です。米国以外では英国、フランス、カナダ、ドイツ、スイスの6カ国で8割以上を占めています。

国・地域別の配分も米国が7割強に達するなど、米国の主要企業を中心としたポートフォリオで構成されています。

この米国比率の高さは、世界の株式市場における米国の圧倒的な存在感を反映しています。

米国市場は世界最大の時価総額を誇り、アップル、マイクロソフト、アマゾンなどのグローバル企業が多数上場しています。

時価総額加重平均で算出されるため、市場規模の大きい米国の比率が自然と高くなるんです。

米国以外では、英国、フランス、カナダ、ドイツ、スイスなどが主要な投資先となっています。

国別の構成比では米国、英国、フランス、カナダ、ドイツ、スイスの6カ国で8割以上を占めています。

組み入れ銘柄を見ると、アップルやマイクロソフト、アマゾン・ドット・コム、テスラ、アルファベットなど上位10銘柄はすべて米国企業で占められています。

これらの企業は、世界中で事業を展開するグローバル企業であり、その成長はMSCI-KOKUSAI指数全体のパフォーマンスに大きく影響します。

アップルはiPhoneをはじめとする革新的な製品で世界市場をリードし、マイクロソフトはクラウドサービスで急成長を遂げています。

アマゾンはEコマースとクラウドサービスの両輪で事業を拡大し、テスラは電気自動車市場のパイオニアとして注目されています。

アルファベット(Google)は検索エンジンと広告事業で圧倒的なシェアを持っています。

構成比率上位銘柄をみると、この10年間で銘柄が大きく入れ替わっていることが分かります。

市場環境の変化に応じて、定期的に銘柄が見直されることで、常に成長性の高い企業に投資できる仕組みになっています。

手数料と費用はどのくらい?

投資信託を選ぶ際、手数料と費用の理解は非常に重要です。

コストが低いほど、運用益を多く手元に残せるため、長期投資では大きな差が生まれます。

実質信託報酬は年0.09889%で、この中には運用会社、販売会社、信託銀行への報酬が含まれています。

信託報酬は毎日基準価額から差し引かれるため、保有期間中は継続的にかかる費用です。

例えば、100万円を投資した場合、年間約989円、月額にすると約82円の信託報酬がかかります。

10年間保有すると約9,890円、30年間では約29,670円となります。

ただし、これは単純計算であり、実際には運用益が出ている場合、その分の信託報酬も増えます。

それでも、他の多くのファンドと比較すると非常に低い水準です。

購入時手数料は0%で、DC専用ファンドのため購入時にコストがかかりません。

一般の投資信託では購入時に1〜3%の手数料がかかることもありますが、このファンドでは全額が投資に回ります。

例えば、10万円を投資する場合、購入時手数料が3%のファンドでは3,000円が手数料として差し引かれ、実際の投資額は97,000円になります。

しかし、このファンドでは10万円全額が投資されるため、最初から有利なスタートを切れます。

信託財産留保額も0%のため、売却時(スイッチング時)にもコストがかかりません。

購入・売却の両方で手数料がかからないため、資産配分の見直しやスイッチングを柔軟に行えます。

信託報酬0.09889%と0.5%のファンドを比較すると、長期では大きな差が生まれます。

100万円を年率5%で30年間運用した場合を想定してみましょう。

信託報酬0.09889%のファンドでは、30年後の資産は約420万円になります。

一方、信託報酬0.5%のファンドでは約380万円となり、約40万円の差が生まれます。

さらに毎月3万円を積立投資した場合、この差はもっと大きくなります。

30年間で総投資額は1,080万円ですが、信託報酬0.09889%では約2,480万円、0.5%では約2,280万円となり、約200万円もの差が生まれる計算です。

わずか0.4%の信託報酬の差が、30年後には数百万円の差となって現れるのです。

過去の運用実績は、将来を保証するものではありませんが、ファンドの特性を理解する重要な材料となります。

長期的なリターンや、暴落時の動きを確認することで、投資判断の参考にできます。

野村DC外国株式インデックスファンドの過去の運用実績は、長期投資の効果を示しています。

トータルリターンは+23.97%という実績があり、これは年率換算すると安定したリターンを提供していることを示しています。

過去3年間では、コロナショックからの回復とその後の成長により、プラスのリターンを記録しています。

過去5年間で見ると、2020年のコロナショック時の下落を含めても、長期的には右肩上がりの成長を続けています。

過去10年間では、リーマンショック後の回復期から現在まで、グローバル株式市場の成長を捉えてきました。

ただし、年によってリターンには大きなばらつきがあります。

長期投資の基本は、短期的な変動に一喜一憂せず、15年以上の長期で保有し続けることです。

2008年のリーマンショック時には約50%〜60%下落しましたが、約5年で回復。2020年のコロナショック時には約30%下落しましたが、約6ヶ月で回復しました。暴落時に慌てて売却せず、保有を続けることが重要です。

2008年のリーマンショック時には、MSCI-KOKUSAI指数は約50%下落しました。

100万円が50万円になるという、非常に大きな下落です。

しかし、その後約5年間で元の水準まで回復し、さらにその後も成長を続けています。

2020年のコロナショック時には、わずか1ヶ月で約30%下落しましたが、各国の金融緩和政策により、約6ヶ月で元の水準まで回復しました。

この回復の早さは、リーマンショック時と比べて驚異的なスピードでした。

暴落時に重要なのは、慌てて売却しないことです。

確定拠出年金は60歳まで引き出せないため、暴落時でも冷静に保有を続けられる仕組みになっています。

インデックスファンドの重要な評価指標の一つが、ベンチマークとの乖離(トラッキングエラー)です。

このファンドは、MSCI-KOKUSAI指数に連動することを目指していますが、完全に一致することはありません。

信託報酬や売買コスト、現金保有などの要因により、わずかな乖離が生じます。

優秀なインデックスファンドは、このトラッキングエラーが小さく抑えられています。

野村DC外国株式インデックスファンドは、長年の運用実績により、非常に小さなトラッキングエラーを実現しています。

年間で0.1〜0.2%程度の乖離に抑えられており、これはインデックスファンドとして優秀な水準です。

トラッキングエラーが小さいということは、運用会社の技術力が高く、効率的な運用が行われている証拠です。

他社の外国株式インデックスファンドと比較

野村DC外国株式インデックスファンドを選ぶべきか判断するには、他社の同種ファンドとの比較が欠かせません。

信託報酬やサービス内容の違いを理解することで、最適な選択ができます。

eMAXIS Slim先進国株式は、三菱UFJアセットマネジメントが運用する人気ファンドで、同じMSCI-KOKUSAI指数をベンチマークとしています。

信託報酬は年0.09889%と、野村DCファンドと同水準です。

大きな違いは、eMAXIS Slimは一般NISA口座や特定口座でも購入できる点です。

野村DCファンドはDC専用のため、企業型DCやiDeCoでしか購入できません。

もしiDeCoと一般NISAの両方で外国株式に投資したい場合、iDeCoでは野村DCファンド、NISAではeMAXIS Slimという使い分けができます。

運用手法は両者ともインデックス運用で、パフォーマンスもほぼ同等です。

ニッセイ外国株式インデックスファンドも、MSCI-KOKUSAI指数に連動する低コストファンドです。

信託報酬は年0.09889%と、野村DCファンドと全く同じ水準に設定されています。

ニッセイアセットマネジメントは、低コストインデックスファンドの先駆者として知られており、長年の運用実績があります。

野村DCファンドとの主な違いは、やはり購入できる制度です。

ニッセイ外国株式インデックスファンドは一般NISA口座でも購入できるため、より幅広い投資家が利用できます。

運用パフォーマンスは両者ともほぼ同等で、長期的にはMSCI-KOKUSAI指数とほぼ同じリターンを提供しています。

信託報酬0.09889%と0.10%では、わずか0.00111%の差しかありません。

この差は短期的にはほとんど影響がありませんが、長期では少しずつ差が開いていきます。

100万円を30年間運用した場合、信託報酬0.09889%では約420万円、0.10%では約419.5万円となり、約5,000円の差が生まれます。

毎月3万円を30年間積立投資した場合、この差は約2万円程度になります。

一方、信託報酬0.09889%と0.15%を比較すると、差はより大きくなります。

30年間の積立投資では、約10万円の差が生まれる計算です。

さらに、信託報酬0.09889%と0.3%を比較すると、30年後には約50万円以上の差になります。

0.01%の差は小さく見えますが、0.1%、0.2%と差が大きくなると、長期では無視できない金額になります。

このファンドで気をつけたい3つのリスク

どんな優れたファンドにもリスクはあります。

投資判断をする前に、想定されるリスクを正しく理解しておくことが重要です。

株式投資には株価変動リスクがあり、元本割れする可能性があります。リーマンショック時には約50-61%、コロナショック時には約30%下落しました。ただし、長期的には回復してきた歴史があります。

野村DC外国株式インデックスファンドは株式に投資するため、株価変動により基準価額が上下します。

ファンドは実質的に株式に投資を行ないますので、株価変動の影響を受けます。

株式市場が下落すれば、ファンドの基準価額も下がり、元本割れする可能性があります。

リーマンショック時には約50-61%、コロナショック時には約30%下落しました。

100万円が50万円や70万円になるという、大きな損失を経験する可能性があるということです。

ただし、これは短期的な変動であり、長期的には回復してきた歴史があります。

短期的な下落に動揺せず、長期的な視点で保有し続けることが、株式投資成功の秘訣です。

ファンドは、実質組入外貨建資産について、原則として為替ヘッジを行ないませんので、為替変動の影響を受けます。

このファンドは為替ヘッジを行わないため、円高になると基準価額が下がります。

例えば、1ドル=150円の時に投資した米国株が10%値上がりしても、為替が1ドル=135円の円高になれば、円換算での利益は相殺されてしまいます。

逆に円安になれば、株価が横ばいでも為替差益で利益が出ます。

2022年から2023年にかけて、円安が進行し1ドル=150円を超えた時期には、外国株式ファンドは大きな為替差益を得ました。

一方、2024年に円高に戻った局面では、株価上昇分が為替差損で相殺される場面もありました。

国・地域別の配分も米国が7割強に達するなど、米国の主要企業を中心としたポートフォリオで構成されています。

この米国への集中は、米国経済が好調な時には大きなリターンを生みますが、米国経済が停滞すると大きな影響を受けます。

2008年のリーマンショックは米国発の金融危機であり、MSCI-KOKUSAI指数も大きく下落しました。

米国株式市場は長期的には成長を続けてきましたが、将来も同じように成長する保証はありません。

地政学リスクや政策変更、金利上昇などにより、米国株式市場が長期的に停滞する可能性もゼロではありません。

米国比率が高いことを理解した上で、他の資産(国内株式、債券など)と組み合わせることで、リスク分散を図ることが重要です。

年齢別・資産状況別の運用アドバイス

確定拠出年金の運用は、年齢や資産状況によって最適な配分が異なります。

若い世代ほどリスクを取れる一方、受取時期が近い世代は安定性を重視すべきです。

30代は老後まで30年以上の時間があるため、最も積極的にリスクを取れる年代です。

この年代では、野村DC外国株式インデックスファンドを50〜70%程度組み入れることをおすすめします。

残りは国内株式インデックスファンド20〜30%、債券ファンド10〜20%といった配分が考えられます。

30代前半であれば、株式100%でも問題ありません。

時間を味方につけることで、短期的な暴落も長期的には回復を期待できます。

例えば、35歳から60歳まで25年間、毎月2万円を積立投資すると、総投資額は600万円です。

年率5%で運用できれば、約1,200万円に成長する計算です。

30代は「時間」という最大の武器を持っているため、積極的な株式投資が合理的な選択です。

40代から50代は、老後までの期間が15〜25年程度となり、徐々にリスク管理を意識し始める時期です。

この年代では、野村DC外国株式インデックスファンドの組入比率を40〜60%程度に調整することを検討しましょう。

40代前半であれば、まだ20年以上の運用期間があるため、50〜60%の株式比率を維持しても問題ありません。

40代後半から50代になると、徐々に債券ファンドの比率を増やし、安定性を高めていきます。

例えば、50代前半では外国株式40%、国内株式20%、債券40%といった配分が考えられます。

この年代は、住宅ローンや子供の教育費など、支出も多い時期です。

60代前後は、確定拠出年金の受取時期が目前に迫っており、最も慎重な運用が求められる時期です。

この時期に大きな暴落が起きると、回復を待つ時間がないため、資産を大きく減らしてしまう可能性があります。

60歳まで3〜5年という段階では、野村DC外国株式インデックスファンドの比率を20〜30%程度まで下げ、債券ファンドを60〜70%に増やすことを検討しましょう。

60歳直前では、さらに株式比率を10〜20%まで下げ、元本確保型商品(定期預金など)を組み入れることも選択肢です。

ただし、60歳で一括受取せず、年金として分割受取する場合は、まだ運用期間が続きます。

この場合は、ある程度の株式比率を維持しても良いでしょう。

受取時期が近づいたら、暴落リスクを避けるために、徐々に安全資産にシフトしていくことが重要です。

企業型DCとiDeCoでの使い分け方

企業型DCとiDeCoは、どちらも確定拠出年金制度ですが、制度の違いにより使い分けが必要です。

それぞれの特性を理解し、最適な運用戦略を立てましょう。

企業型DCは、会社が掛金を拠出してくれる制度で、従業員は運用商品を選ぶだけです。

掛金は会社負担のため、自己負担なしで老後資金を準備できる大きなメリットがあります。

企業型DCで野村DC外国株式インデックスファンドを選ぶ場合、まず自社のDC制度で取り扱いがあるか確認しましょう。

多くの企業で採用されていますが、ない場合は同種の外国株式インデックスファンドを選びます。

企業型DCでは、マッチング拠出(従業員が追加で掛金を拠出できる制度)を利用できる場合があります。

この制度を利用すれば、会社の掛金に上乗せして、自分でも掛金を出せます。

iDeCoは個人型確定拠出年金で、掛金は全額所得控除の対象となります。年収500万円の人が毎月2万円をiDeCoに拠出すると、年間約4.8万円の税金が還付されます。

iDeCoは個人型確定拠出年金で、自分で金融機関を選び、掛金を拠出する制度です。

掛金は全額自己負担ですが、全額所得控除の対象となり、大きな節税効果があります。

例えば、年収500万円の人が毎月2万円をiDeCoに拠出すると、年間約4.8万円の税金が還付されます。

iDeCoで野村DC外国株式インデックスファンドを選ぶ場合、取り扱っている金融機関を選ぶ必要があります。

主要なネット証券(SBI証券、楽天証券など)では取り扱いがありますが、金融機関により商品ラインナップが異なります。

iDeCoの掛金上限は、職業により異なります。

転職・退職時は、DC資産の移管手続きを6ヶ月以内に行う必要があります。手続きを怠ると、資産が国民年金基金連合会に自動移管され、管理手数料が発生してしまいます。

転職や退職をする際、企業型DCの資産をどうするかは重要な問題です。

転職先に企業型DC制度がある場合は、資産を転職先の制度に移管できます。

転職先に企業型DCがない場合は、iDeCoに移管する必要があります。

移管手続きには通常1〜3ヶ月程度かかり、その間は運用が止まります。

移管手続きを6ヶ月以内に行わないと、資産が国民年金基金連合会に自動移管され、管理手数料が発生してしまいます。

退職後、次の就職先が決まっていない場合も、早めにiDeCoへの移管手続きを行いましょう。

転職・退職時は、DC資産の移管手続きを忘れずに行い、無駄な手数料を払わないよう注意しましょう。

野村DC外国株式インデックスファンドは、確定拠出年金(DC)専用ファンドのため、企業型DCまたはiDeCoでのみ購入できます。一般NISA口座や特定口座では購入できません。企業型DCの場合は、勤務先の制度で取り扱いがあるか確認してください。iDeCoの場合は、野村證券、SBI証券、楽天証券などの主要金融機関で取り扱いがあります。金融機関により商品ラインナップが異なるため、口座開設前に確認しましょう。

MSCI-KOKUSAI指数は日本を除く先進国22カ国の株式で構成されており、新興国は含まれていません。一方、全世界株式(オールカントリー)は、先進国に加えて新興国(中国、インド、ブラジルなど)も含まれます。MSCI-KOKUSAIは米国比率が約70%と高いのに対し、全世界株式では米国比率が約60%、新興国が約10%程度となります。新興国を含むことで、より広範な分散投資ができる一方、新興国特有のリスク(政情不安、通貨危機など)も含まれます。

基本的には、頻繁なスイッチングは避け、長期保有を心がけるべきです。ただし、年齢が上がり受取時期が近づいてきたら、株式比率を下げて債券比率を高めるスイッチングを検討しましょう。例えば、50代後半になったら、外国株式ファンドの一部を売却し、債券ファンドに切り替えます。また、大きな暴落が起きた後の回復局面では、逆に株式比率を高めるチャンスとも言えます。スイッチングは年に1回程度、自分のライフステージに合わせて見直す程度で十分です。

確定拠出年金の受取方法は、一時金受取と年金受取の2種類があります。一時金で受け取る場合は、退職所得控除が適用され、税負担が軽減されます。退職所得控除額は、勤続年数により異なり、20年以下の場合は「40万円×年数」、20年超の場合は「800万円+70万円×(年数-20年)」です。例えば、30年間DCに加入していた場合、退職所得控除額は1,500万円となり、この範囲内であれば税金はかかりません。年金で受け取る場合は、公的年金等控除が適用されますが、他の年金収入と合算されるため、税負担が大きくなる可能性があります。

野村DC外国株式インデックスファンド・MSCI-KOKUSAIは、日本を除く先進国22カ国の株式に分散投資できる、確定拠出年金専用のインデックスファンドです。

全DC専用ファンド中で純資産総額No.1の実績を持ち、多くの投資家から信頼されています。

信託報酬は年0.09889%と非常に低コストで、長期投資において大きなメリットとなります。

MSCI-KOKUSAI指数に連動する運用により、約1,142銘柄に分散投資でき、個別企業のリスクを軽減できます。

為替ヘッジを行わないことで、長期的な為替差益の獲得機会も残されています。

ただし、株価変動リスクや為替変動リスクがあり、短期的には元本割れする可能性もあります。

米国株式の比率が約70%と高いため、米国経済の動向に大きく影響される点も理解しておく必要があります。

年齢や資産状況に応じて、株式と債券の配分を調整し、受取時期が近づいたら徐々に安定資産にシフトしていくことが重要です。

企業型DCやiDeCoで外国株式インデックスファンドを探している方にとって、野村DC外国株式インデックスファンドは有力な選択肢の一つです。

長期的な視点で、淡々と積立を続けることで、老後資金の準備に大きく貢献してくれるでしょう。

なお、投資には元本割れのリスクがあります。ご自身の投資目的やリスク許容度に合わせて、慎重にご検討ください。詳しくは野村アセットマネジメント公式サイトおよび目論見書をご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!