NISA改正とは?2024年と2026年の変更点を活用法と共に解説

積立NISAを始めたいけれど、何から手をつければいいか分からず困っていませんか。

2024年からの新NISA制度では、つみたて投資枠として年間120万円まで非課税で投資できるようになりました。

この記事では、口座開設から実際の運用開始まで、初心者の方でも迷わず進められるよう5つのステップで詳しく解説します。

金融機関の選び方、必要書類、投資商品の選び方、積立金額の決め方まで、始める前に知っておきたい情報を網羅しています。

記事を読み終える頃には、自分に合った方法で積立NISAをスタートできる知識が身につきます。

SBI証券は

国内株 手数料0円※

ゼロ革命 ― 口座開設・維持費も無料

※国内株式売買手数料0円(ゼロ革命)の適用には、インターネットコースの利用と電子交付設定等の条件があります。口座数は公式サイト公表値。投資は価格変動等により元本割れのリスクがあります。

目次

積立NISA(つみたて投資枠)とは

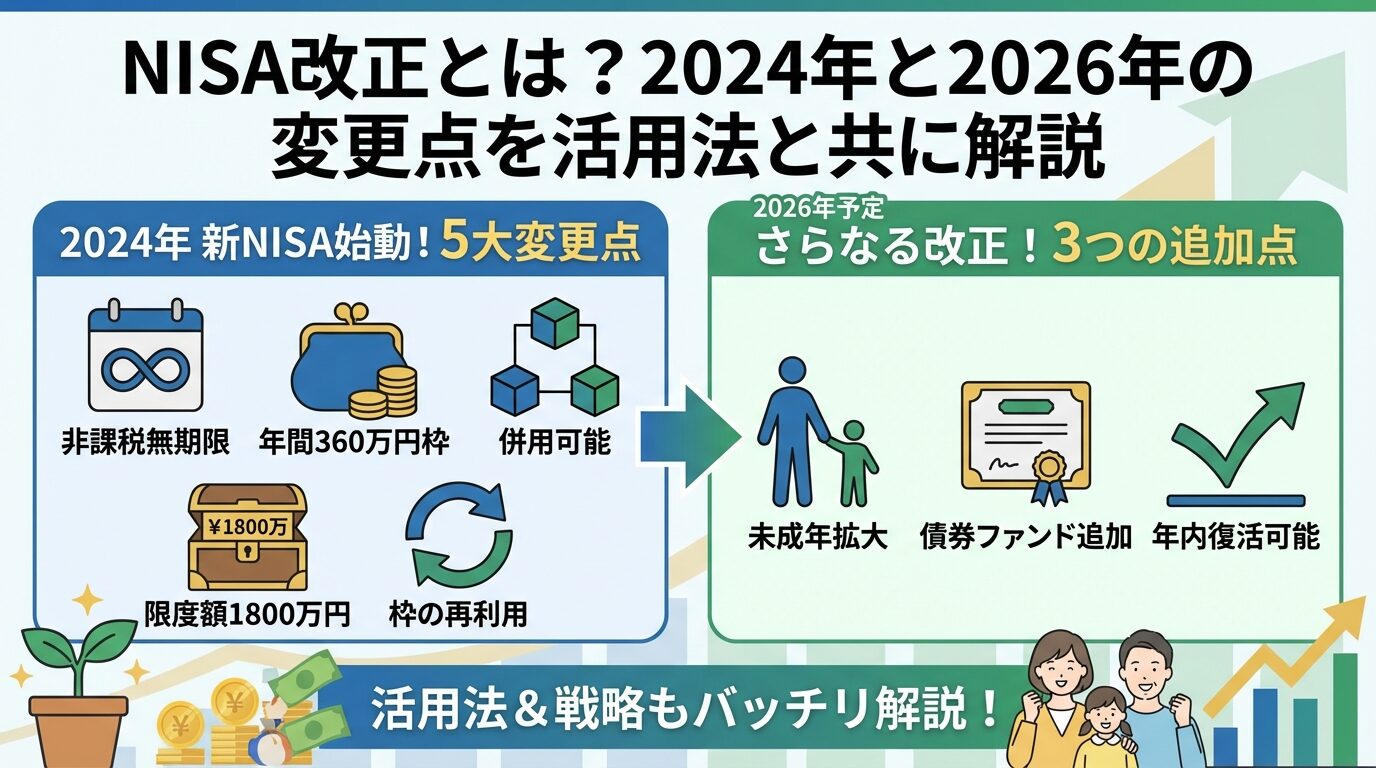

NISA(ニーサ)は、投資で得た利益にかかる税金が非課税になる制度です。令和6年(2024年)1月からは新しいNISA制度がスタートし、積立NISA(つみたて投資枠)はその一部として長期的な資産形成をサポートします。

NISA口座は、日本国内に住む18歳以上の人なら1人につき1口座を開設できます。通常、株式や投資信託の配当や譲渡益には合計20.315%の税金がかかりますが、NISA口座で投資した一定の購入分については、配当・分配金・譲渡益が非課税になります。

NISA制度の基本は、金融庁のNISA特設ウェブサイトでも公式に解説されています。制度理解を助ける情報も公開されているため、あわせて確認しておくと安心です。

つみたて投資枠は、年間120万円まで投資でき、非課税保有期間は無期限となりました。金融庁が定めた基準をクリアした投資信託のみが対象で、初心者でも安心して選べる商品が揃っています。

最大の特徴は、少額から始められる点です。多くの金融機関では月100円から積立設定ができるため、投資が初めての方でも無理なくスタートできます。

毎月自動で買付が行われるため、相場の上下を気にせず長期投資を続けられるのも魅力です。

また、非課税保有限度額は1,800万円(うち成長投資枠1,200万円)まで拡大されました。これまでの旧つみたてNISAでは年間40万円×20年=800万円が上限でしたが、新制度では大幅に増額されています。

新NISA制度には、つみたて投資枠と成長投資枠の2つがあり、両方を併用できます。つみたて投資枠は年間120万円まで、成長投資枠は年間240万円まで投資可能です。

2つの枠を合わせた非課税保有限度額は1,800万円で、このうち成長投資枠で利用できるのは1,200万円までと定められています。制度全体の枠組みを把握しておくと、自分に合った使い方を考えやすくなります。

| つみたて投資枠 | 成長投資枠 | |

| 年間投資枠 | 120万円 | 240万円 |

| 対象商品 | 金融庁認定の投資信託のみ | 個別株、ETF、REITなども可能 |

| 投資方法 | 積立のみ | 積立・一括購入 |

初心者の方は、まずつみたて投資枠から始めるのがおすすめです。対象商品が厳選されているため、リスクの高い商品を選んでしまう心配が少なく、長期的な資産形成に適しています。

投資に慣れてきたら、成長投資枠も活用して投資の幅を広げていくとよいでしょう。

2023年までの旧つみたてNISAと比べて、新制度では大きく3つの点が改善されました。

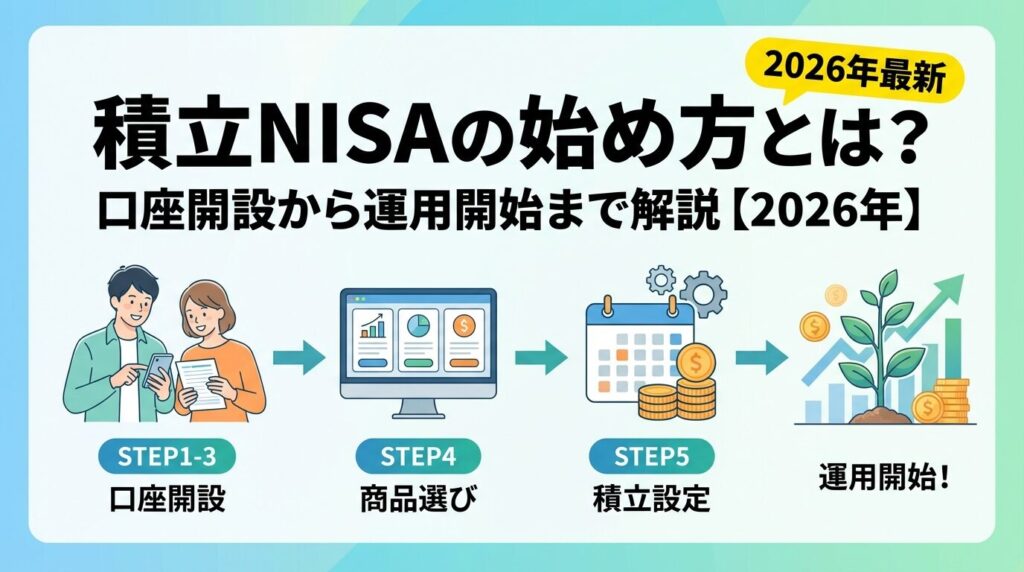

積立NISAを始める5つのステップ

積立NISAを始めるには、金融機関の選択から実際の運用開始まで、いくつかの手順を踏む必要があります。

ここでは、初心者の方でも迷わず進められるよう、5つのステップに分けて詳しく解説します。

NISA口座は1人1口座しか開設できないため、慎重に選ぶことが大切です。

金融機関は大きく分けて、ネット証券と対面型の証券会社・銀行があります。

ネット証券は取扱商品が多く、最低積立金額が低い(100円から可能)のが特徴です。一方、対面型は窓口で相談しながら進められる安心感があります。

金融機関選びのチェックポイント

金融機関が決まったら、NISA口座の開設手続きを行います。多くの金融機関では、オンラインで完結する手続きが可能です。

オンライン申込みの場合、マイナンバーカードがあればスマートフォンで撮影して提出できます。

マイナンバーカードがない場合は、通知カードと本人確認書類の組み合わせが必要です。

NISA口座は税制優遇制度のため、開設には税務署の審査が必要です。

金融機関から税務署へ申請が行われ、他の金融機関でNISA口座を開設していないかなどが確認されます。

審査期間は通常1〜2週間程度かかります。金融機関によっては「仮開設」として取引を始められる場合もあります。

税務署の審査が完了すると、金融機関から通知が届きます。これでNISA口座が正式に開設され、非課税での投資が可能になります。

NISA口座が開設できたら、実際に投資する商品を選びます。つみたて投資枠では、金融庁が認めた投資信託の中から選ぶことになります。

初心者の方には、インデックスファンドがおすすめです。信託報酬(運用コスト)が低く、長期投資に適しています。

具体的には、国内株式、米国株式、全世界株式などに投資するファンドがあります。どれか一つに絞る必要はなく、複数のファンドを組み合わせて分散投資することも可能です。

商品選びに迷う場合は、バランス型ファンド(株式と債券を組み合わせた商品)から始めるのも一つの方法です。

各ファンドの運用方針や過去の実績は、金融機関のウェブサイトや目論見書で確認できます。信託報酬が年0.1〜0.2%程度の低コストファンドを選ぶと、長期的なリターンが向上します。

投資する商品が決まったら、毎月の積立金額と積立日を設定します。

つみたて投資枠の年間上限は120万円ですが、月々1万円(年間12万円)など、無理のない金額から始めるのがおすすめです。

積立設定のポイント

設定が完了すると、指定した日に自動的に買付が行われます。一度設定すれば、あとは基本的にほったらかしで運用が続くため、忙しい方でも無理なく資産形成を続けられます。

口座開設に必要な書類

NISA口座を開設する際には、いくつかの書類を準備する必要があります。

事前に揃えておくことで、スムーズに手続きを進められます。

NISA口座の開設には、マイナンバー(個人番号)の確認が必須です。マイナンバーを確認できる書類として、以下のいずれかを用意します。

マイナンバーカードを持っていない場合は、本人確認書類も必要です。以下のいずれかの書類を用意しましょう。

金融機関によっては、本人確認書類が1点で済む場合と、2点必要な場合があります。事前に各社のウェブサイトで確認しておくと安心です。

基本的にはマイナンバー確認書類と本人確認書類があれば口座開設できますが、金融機関や申込方法によっては追加書類が必要になる場合があります。

例えば、郵送で申し込む場合は印鑑が必要なケースもあります。また、未成年者が口座を開設する場合は、親権者の同意書や続柄が分かる書類(戸籍謄本など)が求められることがあります。

金融機関の選び方

NISA口座を開設する金融機関選びは、今後の投資に大きく影響します。

手数料や商品ラインナップ、使い勝手などを総合的に比較して、自分に合った金融機関を選びましょう。

つみたて投資枠で投資できる商品は、金融機関によって異なります。

金融庁が認定した投資信託は約300本以上ありますが、すべての金融機関がすべての商品を扱っているわけではありません。

ネット証券の多くは200本前後の商品を取り扱っていますが、銀行や対面型証券会社では数十本程度に絞られていることもあります。

特に、低コストのインデックスファンドが充実しているかを確認しましょう。信託報酬が年0.1%台の商品が複数あれば、長期投資に適した環境と言えます。

金融機関によって、最低積立金額が異なります。

ネット証券の多くは月100円から積立設定ができますが、銀行や対面型証券会社では月1,000円や月1万円からとなっている場合もあります。

投資初心者の方や、まずは少額から試してみたい方には、100円から始められる金融機関がおすすめです。少額でスタートして、慣れてきたら徐々に増額していくことができます。

金融機関によっては、ボーナス設定(年2回まで増額可能)や、年間投資枠を使い切る自動調整機能を提供しているところもあります。

最近では、投資でポイントが貯まるサービスや、クレジットカードで積立ができるサービスを提供する金融機関が増えています。

これらを活用することで、実質的な利回りを向上させられます。

クレジットカード積立では、積立額に応じてポイントが還元されます。還元率は0.5〜1.0%程度が一般的で、年間120万円を積み立てた場合、6,000〜12,000ポイントが貯まる計算です。

また、保有している投資信託の残高に応じてポイントが付与されるサービスもあります。

楽天ポイント、Vポイント、Pontaポイント、dポイントなど、普段使っているポイントが貯まる金融機関を選ぶと、より効率的に資産形成ができます。

投資を長く続けるには、使いやすいアプリやツールがあることも重要です。

スマートフォンアプリで簡単に運用状況を確認できたり、積立設定を変更できたりすると、ストレスなく投資を続けられます。

アプリ・ツールのチェックポイント

アプリストアのレビューや評価を参考にするのもよいでしょう。初心者向けのガイドやシミュレーション機能があれば、より安心して投資を始められます。

投資初心者の方にとって、困ったときに相談できるサポート体制があるかどうかは重要なポイントです。

ネット証券でも、電話やチャットでのサポートを提供している会社が多くあります。

サポートの対応時間も確認しましょう。平日の日中だけでなく、土日や夜間も対応している金融機関なら、仕事で忙しい方でも安心です。

また、FAQやヘルプページが充実しているか、投資初心者向けのセミナーや動画コンテンツがあるかもチェックポイントです。

学びながら投資を進められる環境が整っていると、知識を深めながら資産形成ができます。

つみたて投資枠では、金融庁が認めた投資信託の中から商品を選びます。

初心者の方は、商品の特徴を理解して、自分の投資目的やリスク許容度に合ったものを選びましょう。

インデックスファンドは、日経平均株価やS&P500などの株価指数に連動する運用を目指す投資信託です。

市場全体に投資するため、個別企業のリスクを避けながら、市場の成長を享受できます。

最大の魅力は、信託報酬(運用コスト)の低さです。年0.1〜0.2%程度の商品が多く、長期投資において大きなメリットとなります。

代表的なインデックスファンド

インデックスファンドは市場平均を目指すため、大きく儲かることもなければ、大きく損をすることも少ないのが特徴です。

長期・積立・分散投資の王道と言える商品です。

アクティブファンドは、ファンドマネージャーが独自の分析や判断で銘柄を選び、市場平均を上回るリターンを目指す投資信託です。

プロの運用に期待できる一方、信託報酬はインデックスファンドより高めに設定されています。

信託報酬は年1.0〜2.0%程度が一般的で、中には3%を超える商品もあります。高いコストを払っても、それを上回るリターンが得られれば問題ありませんが、実際には市場平均を下回るファンドも多く存在します。

アクティブファンドを選ぶ際は、過去の運用実績(3年以上の長期リターン)、運用方針の明確さ、ファンドマネージャーの経験などを確認しましょう。

ただし、過去の実績が将来のリターンを保証するものではないことを理解しておく必要があります。

初心者の方は、まずはインデックスファンドで投資に慣れてから、アクティブファンドを検討するのがよいでしょう。資産の一部をアクティブファンドに振り分けるなど、分散投資の一環として活用する方法もあります。

バランスファンドは、株式と債券などを組み合わせて運用する投資信託です。

一つのファンドで複数の資産に分散投資できるため、商品選びに悩む初心者の方に適しています。

バランスファンドの種類

債券が含まれることで、株式のみのファンドより値動きが穏やかになります。株式市場が下落したときのクッションとなるため、リスクを抑えたい方に向いています。

ただし、その分リターンも控えめになる傾向があります。

バランスファンドの信託報酬は、インデックス型で年0.1〜0.3%程度、アクティブ型で年1.0%前後です。自分でポートフォリオを組む手間が省けるため、投資初心者や忙しい方におすすめの選択肢です。

積立金額はいくらにする?

積立金額をいくらに設定するかは、投資を始める上で悩むポイントの一つです。

無理のない金額から始めて、長く続けることが資産形成の鍵となります。

積立金額を決める際は、まず毎月の収支を把握することから始めましょう。

収入から生活費、貯蓄、その他の支出を差し引いた「余裕資金」の範囲内で設定することが大切です。

一般的な目安として、手取り収入の10〜20%を投資に回すのが理想とされていますが、これはあくまで目安です。家計の状況は人それぞれ異なるため、無理のない範囲で始めましょう。

投資は長期戦です。最初から高額を設定して途中で続けられなくなるより、少額でも継続できる金額を選ぶ方が結果的に資産を増やせます。

月5,000円や1万円から始めて、収入が増えたり、生活に余裕ができたりしたタイミングで増額していくのがおすすめです。

将来の目標金額が決まっている場合は、そこから逆算して積立金額を決める方法もあります。

例えば、20年後に1,000万円を貯めたい場合、年利5%で運用できると仮定すると、月々約2.4万円の積立が必要です。

ただし、投資のリターンは保証されていないため、想定利回りは控えめに設定しましょう。年3〜5%程度で計算し、余裕を持った計画を立てることが大切です。

目標額を設定する際は、何のための資産形成かを明確にしましょう。老後資金、子どもの教育資金、住宅購入の頭金など、目的によって必要な金額や期間が変わります。

目的が明確だと、モチベーションを保ちやすくなります。

口座開設後にやること

NISA口座が開設できたら、実際に運用を始めるための設定を行います。

口座開設後の具体的な手順を知っておくことで、スムーズに投資をスタートできます。

積立設定が正しく完了しているか、必ず確認しましょう。金融機関のウェブサイトやアプリにログインして、「積立設定」や「定期買付設定」のページを開きます。

特に積立金額が想定どおりか、年間上限の120万円を超えていないかをチェックしてください。

設定内容に間違いがあった場合は、初回の引き落としまでに修正しましょう。多くの金融機関では、オンラインで簡単に変更できます。

積立設定をした後、実際に最初の買付が行われる日を確認しておきましょう。

設定した積立日と、実際の引き落とし日・買付日は異なる場合があります。

例えば、毎月10日を積立日に設定した場合、銀行口座からの引き落としは10日ですが、実際の投資信託の買付は数日後になることが一般的です。金融機関によってスケジュールが異なるため、事前に確認しておくと安心です。

初回の引き落とし前に、口座残高が十分にあるかも確認しましょう。残高不足で引き落としができないと、その月の買付がスキップされてしまいます。

積立が始まったら、定期的に運用状況を確認しましょう。金融機関のアプリやウェブサイトで、保有している投資信託の評価額、損益、積立実績などが確認できます。

ただし、短期的な値動きに一喜一憂する必要はありません。つみたて投資枠は長期投資を前提とした制度なので、数ヶ月や1年程度の値下がりは気にせず、淡々と積立を続けることが大切です。

確認の頻度は、月1回程度で十分です。頻繁にチェックすると、短期的な下落に動揺してしまう可能性があります。

年に1〜2回、運用方針の見直しをする程度の感覚で向き合いましょう。

生活状況の変化により、積立金額を変更したい場合や、一時的に積立を停止したい場合もあるでしょう。

多くの金融機関では、オンラインで簡単に変更できます。

積立金額の変更は、次回の積立日の数日前までに手続きを完了させる必要があります。締切日は金融機関によって異なるため、余裕を持って手続きしましょう。

積立の停止も同様に、オンラインで手続きできます。ただし、長期投資の観点からは、できるだけ積立を継続することが望ましいです。どうしても難しい場合は、金額を減らして継続する方法も検討してみてください。

積立NISAで気をつけたい5つのこと

積立NISAは税制優遇が受けられる魅力的な制度ですが、いくつかの注意点やデメリットもあります。

リスクを正しく理解して、適切に運用しましょう。

投資信託は元本保証がないため、運用状況によっては投資した金額を下回る可能性があります。特に短期的には、市場の変動により大きく値下がりすることもあります。

ただし、長期・積立・分散投資を実践することで、リスクを軽減できます。過去のデータを見ると、20年以上の長期投資では、元本割れする確率が大幅に下がることが分かっています。

相場が下落したときに慌てて売却すると、損失が確定してしまいます。積立投資は、相場が下がったときこそ多くの口数を買えるチャンスでもあります。

短期的な値動きに動揺せず、長期的な視点を持ち続けることが大切です。

NISA口座で発生した損失は、他の課税口座(特定口座や一般口座)の利益と損益通算することができません。

通常の証券口座では、A銘柄で損失が出てB銘柄で利益が出た場合、相殺して税金を計算できますが、NISA口座ではこれができません。

つまり、NISA口座で損失が出ても、税金の還付を受けることはできないということです。これはNISA制度のデメリットの一つですが、そもそもNISA口座は利益が非課税になる制度なので、長期的に利益が出ることを前提に設計されています。

通常の証券口座では、損失が出た年の翌年以降3年間、その損失を繰り越して利益と相殺できる「繰越控除」という制度があります。

しかし、NISA口座ではこの繰越控除も利用できません。

これもNISA制度の制約の一つですが、長期投資を前提とすれば、大きな問題にはならないでしょう。むしろ、利益が非課税になるメリットの方が大きいと考えられます。

NISA口座を開設する金融機関は、年に1回だけ変更できます。ただし、その年にすでに買付を行っている場合は、翌年まで変更できません。

金融機関を変更する際は、手続きに時間がかかるため、余裕を持って進める必要があります。

また、変更前の金融機関で保有している投資信託は、そのまま残り続けます。新しい金融機関に移管することはできないため、注意が必要です。

金融機関選びは慎重に行い、できるだけ長く使い続けられる会社を選ぶことが大切です。取扱商品、手数料、サービス内容を十分に比較してから決定しましょう。

つみたて投資枠は、長期・積立・分散投資を前提とした制度です。短期的な売買を繰り返すデイトレードのような投資スタイルには向いていません。

また、一度売却した分の非課税投資枠は、翌年まで復活しません。例えば、年間120万円の枠を使って投資信託を購入し、その年のうちに売却しても、再度その枠を使うことはできません。

つみたて投資枠は、10年、20年、30年といった長期スパンで資産を育てる制度です。短期的な利益を狙うのではなく、じっくりと時間をかけて資産形成する姿勢が求められます。

積立NISA(つみたて投資枠)とiDeCoは、どちらも税制優遇がある資産形成制度ですが、いくつかの違いがあります。最大の違いは、iDeCoは60歳まで原則引き出しができない点です。つみたて投資枠はいつでも売却・引き出しが可能です。

はい、つみたて投資枠と成長投資枠は併用できます。年間投資枠は、つみたて投資枠が120万円、成長投資枠が240万円で、合計360万円まで投資可能です。非課税保有限度額は1,800万円(うち成長投資枠1,200万円)です。

はい、積立額はいつでも変更できます。金融機関のウェブサイトやアプリから、オンラインで手続きが可能です。収入が増えたときは増額、支出が増えたときは減額するなど、柔軟に調整できます。

相場の変動により、一時的に含み損(評価額が投資額を下回る状態)が出ることはよくあります。しかし、長期投資を前提としているため、短期的な損失に慌てて売却する必要はありません。

NISA口座で得た利益は非課税のため、確定申告は不要です。これはNISA制度の大きなメリットの一つで、税金の手続きを気にせず投資できます。

NISA口座を開設している金融機関は、年に1回変更できます。ただし、その年にすでに買付を行っている場合は、翌年からの変更となります。

年間投資枠(120万円)を使い切らなかった場合、その分は翌年に繰り越すことはできません。例えば、今年60万円しか投資しなかった場合、残りの60万円を翌年に上乗せして180万円投資することはできません。

積立NISA(つみたて投資枠)は、5つのステップで始められます。金融機関を選び、口座を開設し、税務署の審査を経て、投資商品を選び、積立設定をするという流れです。

金融機関選びでは、取扱商品の種類、最低積立金額、ポイントサービス、アプリの使いやすさ、サポート体制を比較しましょう。投資商品は、低コストのインデックスファンドから始めるのがおすすめです。

積立金額は、家計の状況や目標額、年代に応じて決めます。無理のない金額から始めて、長く続けることが資産形成の鍵です。

口座開設後は、積立設定の確認、初回引き落とし日の確認、運用状況の定期的なチェックを行いましょう。元本割れのリスクや、損益通算ができないなどの制約も理解した上で、長期的な視点を持って投資を続けることが大切です。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは各証券会社・金融機関の公式サイトや、金融庁のNISA特設ウェブサイトでご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

| 0円 | 口座開設 |

| 2 | 楽天証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!