楽天証券の出金方法とは?預り金の手順と5つの選択肢を解説【2026年】

投資信託の分配金で月10万円を受け取りたいと考えている方は多いのではないでしょうか。

定期的な収入があれば、生活費の足しになったり、老後の資金として安心感が得られたりします。

しかし、分配金には複利効果が得られにくい、元本払戻金で資産が減るリスクなど、知っておくべき注意点があるんです。

この記事では、月10万円の分配金を得るために必要な投資額や、分配金の仕組み、リスクについて詳しく解説します。

分配金だけでなく、トータルリターンで評価する方法や、定期解約という代替手段についてもご紹介しますので、ぜひ最後までお読みください。

目次

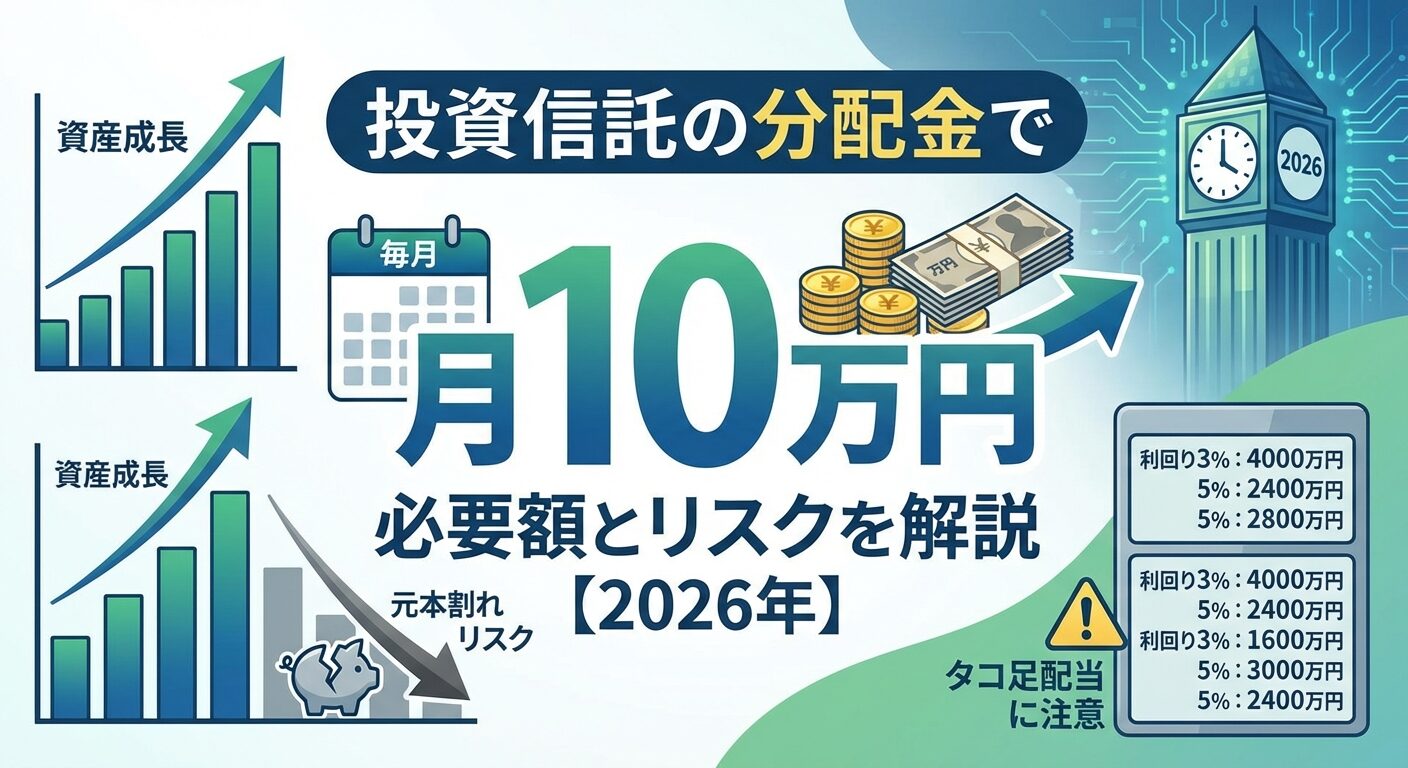

投資信託の分配金で月10万円もらうには?

投資信託の分配金で月10万円を得るには、どのくらいの投資額が必要なのでしょうか。

結論から言うと、分配金利回りによって必要な投資額は大きく変わります。

分配金利回りとは、投資した金額の何%が年間で分配金として還元されるかを示す数字のことです。

例えば、年4%の分配金利回りの場合、1,000万円で分配金は年40万円になります。

分配金利回り3%で月10万円(年120万円)の分配金を得るためには、約4,000万円の投資額が必要です。

計算式は120万円÷0.03=4,000万円となります。

ただし、この金額は税金を考慮していません。

実際には分配金に約20%の税金がかかるため、税引き後の手取りで月10万円を受け取りたい場合は、さらに多くの投資額が必要になります。

税引き後の手取りを10万円にする場合、出てきた数字をさらに1.2倍する必要があります(NISAなら非課税です)

分配金利回り5%の場合、必要な投資額は120万円÷0.05=2,400万円となります。

利回り3%の場合と比べて、1,600万円少ない金額で月10万円の分配金を得られる計算です。

利回りが高いほどリスクも高い傾向があることに注意が必要です。高い利回りを維持するために、元本を取り崩して分配金を支払っている投資信託も存在します。

分配金利回り10%の場合、必要な投資額は120万円÷0.10=1,200万円となります。

一見魅力的に見えますが、利回りが高すぎる商品は元本払戻金の可能性が高いため、慎重な判断が必要です。

実際には、複数の投資信託を組み合わせてリスクを分散させる方法がおすすめです。

10%商品が4分の1、4%商品が4分の3の場合、実質利回りは約5.5%なので、必要な資産は約2,200万円です。

分配金には税金がかかるため、実際の手取り額は額面よりも少なくなります。

税金の計算方法を理解しておくことが大切です。

分配金には2014年以降、一律で20.315%(所得税+住民税)の税率が課されます。この税率の内訳は、所得税15.315%(うち復興特別所得税0.315%を含む)と住民税5%です。なお、復興特別所得税は2037年12月31日まで継続される予定です。

仮に1年間で120万円の分配金を受け取った場合、約24万円の税金がかかり、手取りは約96万円になります。

税引き後の手取りで月10万円(年120万円)を確保したい場合、税引き前では年約150万円の分配金が必要です。

利回り5%の場合、150万円÷0.05=3,000万円の投資額が必要になります。

NISAやiDeCoを利用した場合は、分配金や譲渡益が非課税になります

投資信託の分配金について、正しく理解することが大切です。

預金の利息とは異なる仕組みがあるため、基礎知識をしっかり押さえておきましょう。

分配金とは、投資信託を保有する投資家に対して、信託財産から支払う金銭のことです。

分配金は決算ごとに、状況を踏まえて分配金の有無や金額が決まります。

投資信託は、決算日に決算を行い、収益分配方針に基づき分配金を出します(分配金が0円の場合もあります)。

分配金額は、一般的に1万口あたりの金額で表示され、保有口数に応じて支払われます。

重要なのは、分配金は運用している資産の中から支払われるため、「部分解約」をしていることと同じだという点です。

つまり、分配金が支払われると、その金額相当分、投資信託の基準価額は下がります。

預金の利息のように、元本はそのままで利息だけがもらえるわけではないんです。

分配金の額は、将来を約束されているものではなく、各投資信託の運用会社判断で増減するものです

分配金には「普通分配金」と「特別分配金(元本払戻金)」の2種類があり、税金の扱いが異なります。

この違いを理解することが非常に重要です。

| 項目 | 普通分配金 | 特別分配金(元本払戻金) |

| 性質 | 運用益から支払われる | 元本の払い戻し |

| 税金 | 課税対象(20.315%) | 非課税 |

| 個別元本 | 変わらない | 減少する |

| 評価 | 利益として評価 | 元本の一部返還 |

分配後の基準価額が個別元本と同額または上回っている場合は普通分配金となり、下回っている場合は個別元本を下回る部分が特別分配金(元本払戻金)となります。

普通分配金は利益が還元されたものですから課税対象となりますが、特別分配金(元本払戻金)は、元本の払い戻しとみなされるため非課税です。

特別分配金は一見お得に見えますが、実際には自分の投資したお金が戻ってきているだけなので、資産は増えていません。元本払戻金(特別分配金)の額だけ個別元本は減少します。

分配金について最も重要な注意点は、分配金の支払いは将来にわたって保証されていないということです。

分配金額の多い少ないは運用会社の判断にゆだねられます。

運用パフォーマンスが優れており安定成長が見込めそうな投資信託があったとしても、それが分配型とは限りません。

運用成績が悪化すれば、分配金が減額されたり、支払いが停止されたりする可能性があるんです。

分配金を生活費の一部として頼りにしている場合、突然の減額や停止によって生活設計が狂うリスクがあります。分配金だけに依存せず、他の収入源や貯蓄も確保しておくことが大切です。

毎月分配型で気をつけたい3つのこと

毎月分配型の投資信託には、知っておくべき重要な注意点があります。

魅力的に見える一方で、長期的な資産形成には不向きな側面があるんです。

長期的に価格が上昇する資産に投資することを前提とした場合、投資期間は長ければ長いほど価格は上昇する傾向にあります。

それにもかかわらず、分配金として毎月投資資産を取り崩してしまうと、投資成果にマイナスの影響を及ぼします。

毎月分配型の最大のデメリットは、分配金として毎月投資資産を取り崩してしまうと、複利効果が得られないことです。

複利効果とは、運用で得た利益を再投資することで、利益が利益を生み、雪だるま式に資産が増えていく効果のことを言います。

具体的な例を見てみましょう。

100万円を年10%で30年運用した場合、単利運用では400万円にしかなりませんが、複利運用では1745万円に増えるという試算があります。

| 運用期間 | 単利運用(毎月分配) | 複利運用(分配金なし) | 差額 |

| 10年後 | 200万円 | 259万円 | 59万円 |

| 20年後 | 300万円 | 673万円 | 373万円 |

| 30年後 | 400万円 | 1,745万円 | 1,345万円 |

年率4%リターンで10年間運用した場合、分配金受け取らない場合は評価額1,539万円に対し、分配金受け取る場合は1,241万円となり、約300万円も差が出ます。

このように、同じ利回りでも複利運用と単利運用では結果に大きな差が出てしまいます。

毎月分配型で特に注意が必要なのが、「タコ足配当」と呼ばれる現象です。

これは、運用益が十分に出ていないにもかかわらず、元本を取り崩して分配金を支払っている状態を指します。

頻度を高く見ばえのする分配金を出すとなると、どうしても実力以上に分配金を出さなくてはならなくなり、「タコ足投信」になる可能性が高いのです。

タコが自分の足を食べるように、自分の資産を食いつぶしている状態と言えます。

特別分配金(元本払戻金)の比率が高い投資信託は要注意です。運用報告書で普通分配金と特別分配金の内訳を確認し、特別分配金が多い場合は、実質的に元本が減っていることを認識する必要があります。

分配金を受け取っていても、基準価額が大きく下落していれば、トータルではマイナスになることがあります。

分配金として投資信託の資産から15万円減の85万円になれば、全体ではマイナスです。

例えば、10,000円で購入した投資信託から毎月100円の分配金を受け取っていても、基準価額が8,000円に下落していれば、トータルでは損失が出ています。

分配金だけに注目せず、基準価額の推移も含めて総合的に評価することが重要です

分配金だけで判断しない

投資信託の運用成果を正しく評価するには、分配金だけでなく「トータルリターン」を確認することが不可欠です。

トータルリターンは、投資信託の現在の評価額、これまでに受け取った分配金の合計額、これまでに解約した売却金の合計額を合計した金額から、購入した金額の合計額を差し引いて算出します。

トータルリターンとは、投資信託の購入時から前営業日までの累積分配金を含む損益の合計金額を指します。

簡単に言うと、「投資した金額に対して、最終的にいくらプラス(またはマイナス)になったか」を示す指標です。

計算式は以下のようになります。

トータルリターン=現在の評価金額+累計受取分配金額+累計売却金額-累計買付金額

2014年12月に投資信託のトータルリターン通知制度が開始され、販売会社は投資家に対し、年1回以上トータルリターンを通知することが義務付けられるようになりました

分配金利回りが高いからといって、必ずしも良い投資信託とは限りません。

たとえ分配金額が多くても、トータルリターンで見た場合、プラスマイナスゼロとなること(場合によってはマイナスとなること)もあるのです。

例を見てみましょう。

AとBの2つの投資信託があり、どちらも1万円で購入したとします。

1年後、Aの評価金額は1万2,000円になり、その間、分配金として合計600円を受け取りました。

一方、Bの評価金額は1年後8,800円になり、分配金として合計1,200円を受け取りました。

この場合、Aのトータルリターンは(1万2,000円+600円)-1万円=2,600円となります。

Bのトータルリターンは(8,800円+1,200円)-1万円=0円となります。

分配金はBの方が多いですが、トータルリターンではAの方が優れているんです。

トータルリターンは、以下の方法で確認できます。

短期的な期間では市場の波乱によってトータルリターンが大きく変動してしまうことがあります。可能な限り長い期間(3年、5年、10年など)でトータルリターンを評価することが重要です。

分配金で月10万円を目指す場合、健全な投資信託を選ぶことが何よりも重要です。

以下の5つのポイントを押さえておきましょう。

運用報告書で分配金の内訳を確認し、普通分配金の比率が高い投資信託を選びましょう。

特別分配金(元本払戻金)の比率が高い場合、実質的に元本が減っているため、長期的な資産形成には不向きです。

理想的には、分配金のほとんどが普通分配金で構成されている投資信託を選ぶべきです。

分配金を支払いながらも、基準価額が安定または上昇している投資信託は、健全な運用が行われている証拠です。

過去3年、5年の基準価額の推移をチャートで確認しましょう。

分配金を支払っても基準価額が維持されている、または上昇している投資信託が理想的です

信託報酬は、投資信託を保有している間、継続的にかかる費用です。

一般的に年0.5~2%程度ですが、この差が長期的には大きな影響を与えます。

例えば、1,000万円を運用する場合、信託報酬が年1%なら年10万円、年2%なら年20万円の費用がかかります。

10年間では100万円の差になるため、できるだけ信託報酬が低い投資信託を選ぶことが重要です。

運用会社の規模、運用資産残高、設立年数を確認しましょう。

大手運用会社の方が安定性が高い傾向があります。

また、運用実績が長く、安定したパフォーマンスを維持している運用会社を選ぶことが大切です。

純資産総額が小さい投資信託は、繰上償還(運用が途中で終了すること)のリスクがあります。

一般的には、純資産総額が30億円を下回ると繰上償還(運用が途中で終了すること)のリスクが高まると言われています。ただし、30億円は最低ラインであり、より安全性を重視する場合は50億円以上、できれば100億円以上の純資産総額を持つ投資信託を選ぶことが望ましいとされています。

以下のチェックリストで投資信託を評価しましょう。

投資信託の決算頻度は、毎月、年4回、年2回などさまざまです。

それぞれにメリット・デメリットがあるため、自分のニーズに合った決算頻度を選びましょう。

| 項目 | メリット | デメリット |

| 受取頻度 | 毎月定期的に収入が得られる | 頻繁な分配で複利効果が失われる |

| 税金 | 少額ずつ課税される | 毎月税金が引かれるため効率が悪い |

| 心理的側面 | 定期収入の実感が得られる | 元本が減っていることに気づきにくい |

| 運用効率 | 生活費として使いやすい | 長期的な資産形成には不向き |

定期的に10万円ほしいからといって、「毎月分配型」や「隔月分配型」を選ぶのは危険です。頻度を高く見ばえのする分配金を出すとなると、どうしても実力以上に分配金を出さなくてはならなくなり、「タコ足投信」になる可能性が高いからです。

| 項目 | メリット | デメリット |

| 受取頻度 | 3ヶ月または6ヶ月ごとにまとまった金額 | 毎月の収入にはならない |

| 税金 | 分配回数が少ない分、税金の影響が小さい | 1回あたりの税額は大きい |

| 運用効率 | 毎月分配型より複利効果が得られやすい | 分配金なしよりは効率が劣る |

| 健全性 | タコ足配当になりにくい | 分配金が0円になる可能性もある |

なるべくなら「年4回決済型」「年2回決済型」で3ヶ月に1度、あるいは半年(6ヶ月)に1度、分配金をまとめて受け取る商品にしましょう

毎月分配型を避けながらも、定期的に分配金を受け取りたい場合は、決算月が異なる投資信託を組み合わせる方法があります。

決算月が「1月4月7月11月」の年4回決済型と「6月12月」の年2回決済型を組み合わせれば、年6回でほぼ隔月になります。

このように工夫することで、毎月分配型のデメリットを避けながら、定期的な収入を得ることができます。

具体的な組み合わせ例を紹介します。

複数のファンドを管理する手間がかかることや、それぞれのファンドの健全性を確認する必要がある点には注意が必要です

実は、分配金に頼らなくても定期的な収入を得る方法があります。

それが「定期解約」という選択肢です。

一部の証券会社では、『定期売却』といったシステムを利用することができます。

例えば毎月10万円欲しい、ということであれば毎月10万円定額売却(税金等考慮せず)をすれば、希望通りの金額受け取ることができます。

定期解約とは、投資信託を一定の金額または一定の比率で定期的に売却し、現金化する方法です。

分配金を受け取るのとは異なり、自分で売却のタイミングや金額を決められる点が特徴です。

分配金受取との主な違いは以下の通りです。

毎月決まった金額を解約してくれる「定額解約」の他に、毎月決まった比率(例えば毎月1%分解約してくれる)「定率解約」もあります

定期解約の最大のメリットは、複利効果を活かしながら定期的な収入を得られることです。

分配金を出さない投資信託は、運用益がすべて再投資されるため、複利効果が最大限に発揮されます。

また、税金の面でも有利です。

分配金で受取ると全額の20.315%引かれた金額が手取りになるのに対して、一部解約すると値上り率が高くない間は、売価代金全額に対する税率はとても低く、10年目でも実質5.55%と少なくて済みます。

さらに、自分が買いたい商品を活用して、受け取るタイミングや金額は自分の資金計画に合わせられる点も大きなメリットです。

具体的な数字で比較してみましょう。

1,000万円を年率3%で運用し、毎月2万円(年24万円)を受け取る場合を想定します。

| 項目 | 分配金受取 | 定期解約 |

| 初期投資額 | 1,000万円 | 1,000万円 |

| 年間受取額 | 24万円(税引前) | 24万円(税引後) |

| 10年後の残高 | 約920万円 | 約1,006万円 |

| 10年間の受取総額 | 約192万円(税引後) | 240万円 |

| 資産合計 | 約1,112万円 | 約1,246万円 |

毎月分配金を支払うタイプの投資信託を課税口座で購入し、毎月分配金を受取ると、分配金の出ない投資信託を定期的に解約する場合に比べて1,000万円の運用で年6万円の損になります。

10年間では約134万円の差になるんです。

現在、楽天証券やSBI証券などの主要ネット証券では、定期売却サービスが提供されています。SBI証券では2025年12月6日にサービスを拡充し、従来の定額指定方式に加えて、定率指定方式と期間指定方式も選択可能になりました。また、NISA口座での定期売却にも対応しています。

楽天証券は3通りの受取方法が選べ、課税口座だけでなく、NISA口座にも対応しているのが特徴です

資産状況別のポートフォリオ例

月10万円の分配金を目指す場合、資産状況によって適切なポートフォリオは異なります。

ここでは、資産状況別の具体的な組み方を紹介します。

500万円の資産で月10万円(年120万円)の分配金を得るには、年24%の利回りが必要になります。

これは現実的ではなく、非常にリスクが高い運用になってしまいます。

500万円の資産の場合、以下のような現実的な目標設定がおすすめです。

500万円の資産では月10万円の分配金は現実的ではありません。まずは資産を増やすことを優先し、分配金なしの投資信託で複利効果を活かした運用を行うことをおすすめします。

1,000万円の資産で月10万円(年120万円)の分配金を得るには、年12%の利回りが必要です。

これも高い利回りであり、リスクを伴います。

1,000万円の資産の場合、以下のような組み方が考えられます。

または、リスクを分散させるために以下のような組み合わせも有効です。

2,000万円以上の資産があれば、月10万円の分配金を比較的安全に得ることが可能です。

年6%の利回りで年120万円の分配金が得られます。

2,000万円以上の資産の場合、以下のような組み方がおすすめです。

投資信託の分配金で月10万円を受け取るには、分配金利回り3%なら約4,000万円、5%なら約2,400万円の投資額が必要です。ただし、分配金には約20%の税金がかかるため、手取りで月10万円を確保したい場合はさらに多くの資金が必要になります。分配金には普通分配金と特別分配金(元本払戻金)の2種類があり、毎月分配型は複利効果が得られにくく、元本を取り崩して支払われるタコ足配当のリスクがあることを理解しておく必要があります。

投資信託を選ぶ際は、分配金利回りだけでなく、基準価額の変動も含めたトータルリターンで評価することが重要です。健全な投資信託を選ぶポイントとして、普通分配金の比率が高いこと、基準価額が安定または上昇していること、信託報酬が適正なこと、運用会社の信頼性があること、純資産総額が十分にあることの5つの条件を確認しましょう。また、分配金に頼らず定期解約という方法もあり、こちらは複利効果を活かしながら定期的な収入を得られるメリットがあります。

毎月分配型は定期的な収入が得られる一方で、分配金を再投資しないため複利効果が失われ、10年後の資産額に大きな差が生まれる可能性があります。利回りが高すぎる商品は元本払戻金で資産が目減りするリスクがあるため、慎重な判断が必要です。資産状況に応じて複数の投資信託を組み合わせてリスクを分散させることが、安定した分配金収入を得るための賢明な戦略と言えます。

投資は自己責任であり、元本割れのリスクがあります。ご自身の投資目的やリスク許容度に合わせて、慎重にご検討ください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!