SBI証券はやばい?評判と口コミから分かる真実を解説【2026年】

投資信託を始めた会社員の方が年末調整の時期に「投資信託も年末調整で申告が必要なのか」と疑問に思うことは少なくありません。

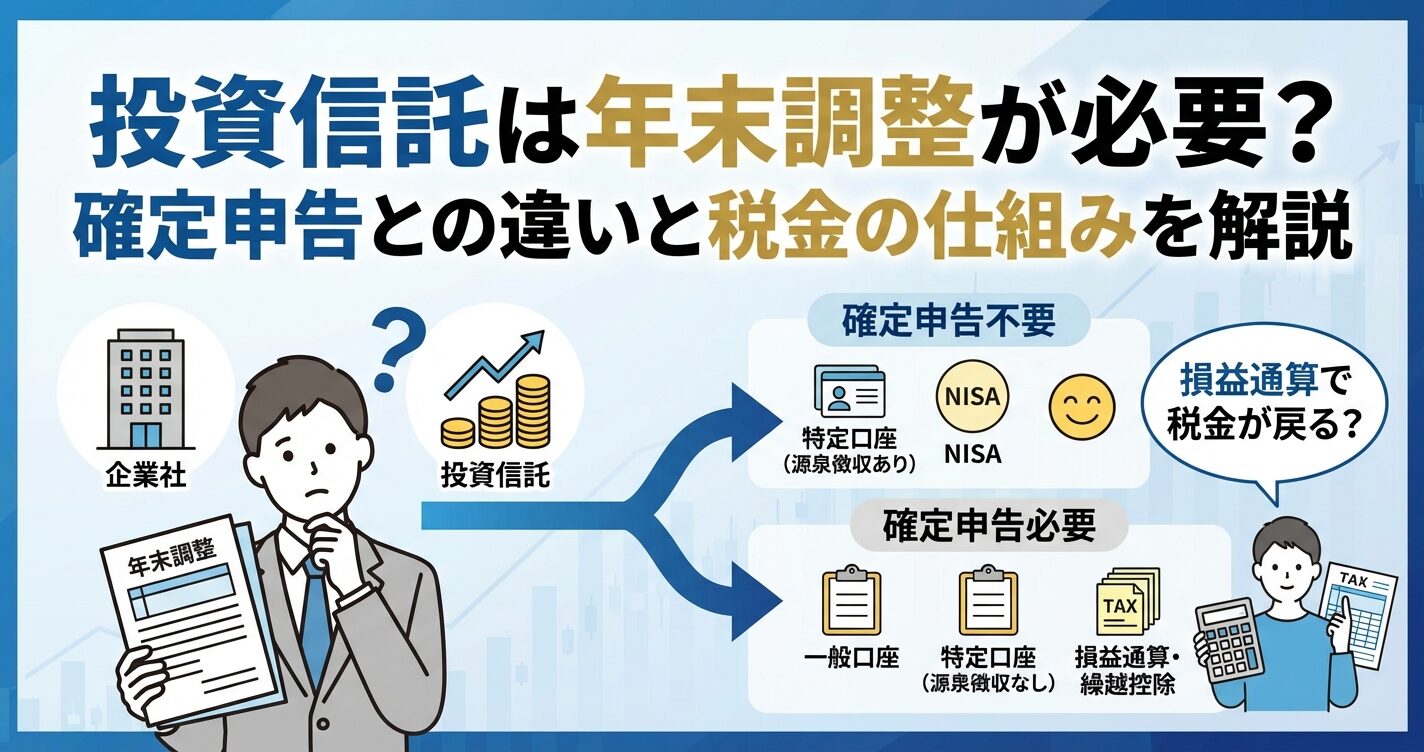

結論から言うと、投資信託は年末調整の対象外です。

投資信託の利益は申告分離課税という税制が適用されるため、会社が行う年末調整では処理できません。ただし、口座の種類によっては確定申告が必要になるケースがあります。

この記事では、投資信託と年末調整の関係、確定申告が必要なケースと不要なケース、そして会社員が年末にすべき税務手続きを詳しく解説します。正しい知識を身につけて、適切な税務処理を行いましょう。

楽天ポイントで投資デビュー。

普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

投資信託は年末調整の対象外

投資信託を始めた会社員の方が年末調整の時期に混乱するのは、年末調整と確定申告の違いを正しく理解していないことが原因です。投資信託は年末調整では処理できず、確定申告が必要になる場合があります。

年末調整とは、会社が従業員の代わりに行う所得税の精算手続きです。毎月の給与から概算で天引きされた所得税を、年末に正確な税額で計算し直します。

年末調整で対応できるのは、給与所得に関連する控除のみです。具体的には生命保険料控除、地震保険料控除、住宅ローン控除(2年目以降)、扶養控除などが該当します。

会社員にとって年末調整は便利な制度ですが、すべての税金手続きを年末調整で完結できるわけではありません。年末調整で対応できない所得や控除がある場合は、自分で確定申告を行う必要があります。

投資信託の利益(分配金や売却益)は申告分離課税という税制が適用されます。申告分離課税とは、給与所得とは別に税金を計算する仕組みです。税率は一律20.315%(所得税15.315%、住民税5%)と決まっています。

年末調整は給与所得に対する所得税の精算手続きなので、給与所得とは別に課税される投資信託の利益は対象外です。投資信託の税金は、証券口座の種類に応じて源泉徴収されるか、確定申告で納税するかのどちらかになります。

投資信託を保有しているだけでは年末調整書類に記載する必要はありません。年末調整と投資信託は完全に別の税務手続きとして理解しておきましょう。

投資関連で年末調整の対象になるのは、iDeCo(個人型確定拠出年金)の掛金のみです。iDeCoの掛金は全額が所得控除の対象となり、給与所得から差し引くことで税金を減らせます。

iDeCoに加入している場合は、国民年金基金連合会から送られてくる「小規模企業共済等掛金払込証明書」を年末調整書類に添付して会社に提出します。これにより、iDeCoの掛金分の所得控除が自動的に適用されます。

一方、投資信託やNISA、株式投資などは年末調整では対応できません。iDeCoだけが例外的に年末調整で処理できる投資商品だと覚えておきましょう。

投資信託にかかる税金の基本

投資信託の税金を正しく理解するには、どのような利益に対してどのくらいの税金がかかるのかを知る必要があります。投資信託には分配金と売却益の2種類の利益があり、それぞれに課税されます。

投資信託の利益に対する税率は一律20.315%です。この税率の内訳は、所得税15%、復興特別所得税0.315%、住民税5%となっています。給与所得のように累進課税ではなく、利益の金額に関わらず一定の税率が適用されます。

この税率は分配金にも売却益にも同じように適用されます。例えば10万円の利益が出た場合、税金は20,315円(10万円×20.315%)となり、手元に残るのは79,685円です。税率が一律なので計算はシンプルですが、利益が大きくなるほど税額も増えていきます。

投資信託の分配金には「普通分配金」と「特別分配金(元本払戻金)」の2種類があります。普通分配金は運用益から支払われる分配金で、20.315%の税金がかかります。一方、特別分配金は元本の一部を払い戻しているだけなので非課税です。

例えば、投資信託を1万円で購入し、分配金として500円を受け取った場合を考えます。分配金受取後の基準価額が1万円以上なら全額が普通分配金(課税対象)です。しかし基準価額が9,700円に下がっていた場合、300円は元本割れを補填する特別分配金(非課税)となり、残りの200円だけが普通分配金(課税対象)になります。

特定口座を利用している場合、証券会社が自動的に普通分配金と特別分配金を区別して税金を計算してくれます。自分で判断する必要はありませんが、仕組みは理解しておきましょう。

投資信託を売却して利益が出た場合、その売却益(譲渡益)にも20.315%の税金がかかります。売却益は「売却価格-購入価格-手数料」で計算されます。

例えば100万円で購入した投資信託を120万円で売却した場合、売却益は20万円です。この20万円に対して20.315%の税金(40,630円)がかかり、手元に残る利益は159,370円となります。

売却損が出た場合は税金はかかりません。また、同じ年に他の投資信託や株式で利益が出ていれば、損失と利益を相殺する損益通算ができます。損益通算については後ほど詳しく解説します。

確定申告が不要な3つのケース

投資信託を保有していても、確定申告が不要なケースがあります。特定の口座や制度を利用している場合、税金が自動的に処理されるため、自分で確定申告をする必要はありません。

特定口座(源泉徴収あり)は、証券会社が自動的に税金を計算して源泉徴収してくれる口座です。この口座を利用していれば、分配金や売却益が出ても確定申告は不要です。証券会社が利益から20.315%の税金を天引きして税務署に納付してくれます。

特定口座(源泉徴収あり)のメリット

ただし、年間の利益が少額の場合や、他の口座で損失が出ている場合は、確定申告をすることで税金が戻ってくる可能性があります。確定申告が不要といっても、確定申告をしてはいけないわけではありません。状況に応じて確定申告を選択することもできます。

NISA口座(つみたて投資枠・成長投資枠)で購入した投資信託は、利益が非課税になります。分配金も売却益も税金がかからないため、確定申告は一切不要です。

2024年から始まった新NISA制度では、非課税保有限度額が1,800万円に拡大されました。つみたて投資枠は年間120万円、成長投資枠は年間240万円まで投資でき、非課税期間は無期限です。長期的な資産形成を考えるなら、NISA口座を最大限活用することが節税の基本です。

NISA口座は確定申告不要なだけでなく、そもそも課税されないため、税金の心配をせずに投資できます。投資初心者の方は、まずNISA口座から始めることをおすすめします。

iDeCo(個人型確定拠出年金)は投資信託を活用した年金制度ですが、運用益は非課税です。iDeCoで投資信託を運用している間の利益には税金がかからず、確定申告も不要です。

iDeCoの掛金は全額所得控除の対象となり、年末調整で処理します。国民年金基金連合会から送られてくる「小規模企業共済等掛金払込証明書」を年末調整書類に添付すれば、所得税と住民税が軽減されます。

iDeCoは60歳まで引き出せないという制約があります。老後資金の準備には最適ですが、短期的に使う予定のお金をiDeCoで運用するのは避けましょう。

確定申告が必要な3つのケース

投資信託で確定申告が必要になるケースもあります。口座の種類や取引状況によっては、自分で確定申告をしなければなりません。該当する方は期限内に手続きを行いましょう。

一般口座で投資信託を取引している場合、確定申告が必要です。一般口座では証券会社が税金を源泉徴収しないため、自分で年間の損益を計算し、確定申告で納税しなければなりません。

一般口座のデメリットは、損益計算を自分で行う必要があることです。取引回数が多いと計算が複雑になり、手間がかかります。また、年間取引報告書も自分で作成する必要があります。

現在、ほとんどの証券会社では口座開設時に特定口座を選択できます。一般口座を利用するメリットはほとんどないため、特別な理由がない限り特定口座を選ぶことをおすすめします。

特定口座(源泉徴収なし)は、証券会社が年間取引報告書を作成してくれますが、税金の源泉徴収は行いません。そのため、利益が出た場合は自分で確定申告をして納税する必要があります。

特定口座(源泉徴収なし)を選ぶメリットは、給与所得が2,000万円以下で、投資の利益が年間20万円以下なら確定申告が不要になることです。少額の投資で利益が出ても、20万円以下なら税金を払わなくて済みます。

利益が20万円を超えた場合は確定申告が必要です。また、住民税は20万円以下でも申告が必要になる点に注意しましょう。確定申告の手間を考えると、特定口座(源泉徴収あり)のほうが便利な場合が多いです。

複数の証券口座を持っていて、ある口座で利益が出て別の口座で損失が出ている場合、確定申告をすることで損益通算ができます。損益通算とは、利益と損失を相殺して税金を減らす仕組みです。

例えば、A証券の特定口座(源泉徴収あり)で30万円の利益が出て、B証券の特定口座(源泉徴収あり)で10万円の損失が出たとします。それぞれの口座では自動的に税金が計算されますが、確定申告をすることで損益を通算し、実質的な利益20万円に対する税金に調整できます。

損益通算をすることで、A証券で源泉徴収された税金の一部が還付されます。複数の証券口座で取引している方は、確定申告で損益通算を検討しましょう。損益通算の詳細は次のセクションで解説します。

証券口座には複数の種類があり、それぞれ税務処理の方法が異なります。自分の投資スタイルや手間の許容度に合わせて、最適な口座を選びましょう。

特定口座(源泉徴収あり)は、証券会社が自動的に税金を計算して源泉徴収する口座です。分配金や売却益が出るたびに20.315%の税金が天引きされ、証券会社が税務署に納付します。投資家は何もする必要がありません。

特定口座(源泉徴収あり)のメリット

ただし、自動的に源泉徴収されるため、利益が少額でも税金が引かれます。また、複数口座で損益通算したい場合は確定申告が必要です。

特定口座(源泉徴収なし)は、証券会社が年間取引報告書を作成しますが、税金の源泉徴収は行いません。利益が出た場合は自分で確定申告をして納税します。

この口座のメリットは、給与所得者で投資の利益が年間20万円以下なら確定申告が不要になることです。少額投資で利益が出ても、20万円以下なら税金を払わずに済みます。ただし、利益が20万円を超えたら確定申告が必要です。

確定申告の手間はかかりますが、年間取引報告書があるため、一般口座よりは計算が楽です。投資の利益が少額で、確定申告をする自信がある方に向いています。

一般口座は、証券会社が税金の源泉徴収も年間取引報告書の作成も行わない口座です。すべて自分で損益を計算し、確定申告をする必要があります。

一般口座のメリットはほとんどありません。損益計算が複雑で手間がかかるため、特別な理由がない限り選ぶべきではありません。現在ではほとんどの投資家が特定口座を利用しています。

海外の証券会社など、特定口座制度に対応していない場合は一般口座になることがあります。その場合は自分で損益計算と確定申告を行いましょう。

NISA口座は、投資で得た利益が非課税になる特別な口座です。分配金も売却益も税金がかからず、確定申告も不要です。2024年から始まった新NISA制度では、非課税保有限度額が1,800万円に拡大されました。

NISA口座の最大のメリットは税金がかからないことです。例えば100万円の利益が出た場合、通常なら20万円以上の税金がかかりますが、NISA口座なら100万円すべてが手元に残ります。長期投資をするなら、NISA口座を最優先で活用しましょう。

NISA口座は1人1口座しか開設できません。また、非課税枠には上限があるため、計画的に利用することが大切です。

投資で損失が出た場合でも、損益通算や繰越控除を活用することで税金を取り戻せる可能性があります。確定申告をすることで節税できるケースを理解しておきましょう。

損益通算とは、同じ年の投資の利益と損失を相殺する仕組みです。複数の証券口座を持っている場合、ある口座で利益が出て別の口座で損失が出ていれば、確定申告をすることで相殺できます。

例えば、A証券で50万円の利益が出て、B証券で20万円の損失が出た場合を考えます。それぞれの口座では自動的に税金が計算されますが、確定申告をすることで実質的な利益30万円(50万円-20万円)に対する税金に調整できます。A証券で源泉徴収された税金のうち、20万円×20.315%≒40,630円が還付されます。

損益通算は投資信託だけでなく、株式や債券などの上場有価証券全般で可能です。複数の証券口座で取引している方は、確定申告で損益通算を検討しましょう。

繰越控除とは、投資で損失が出た年に確定申告をすることで、その損失を翌年以降3年間繰り越せる制度です。翌年以降に利益が出た場合、繰り越した損失と相殺して税金を減らせます。

例えば、2024年に50万円の損失が出て確定申告をした場合、この損失を2025年、2026年、2027年の3年間繰り越せます。2025年に30万円の利益が出た場合、繰り越した損失50万円と相殺できるため、2025年の税金はゼロになります。残りの損失20万円はさらに翌年以降に繰り越せます。

繰越控除を利用するには、損失が出た年に確定申告をすることが必須です。また、繰り越す期間中は毎年確定申告を続ける必要があります。手間はかかりますが、大きな損失が出た場合は必ず活用しましょう。

損益通算と繰越控除を使うと、どのくらい税金が戻るのか具体例で見てみましょう。

このように、損益通算と繰越控除を活用することで、数万円から数十万円の税金を取り戻せる可能性があります。確定申告の手間はかかりますが、節税効果は大きいです。

投資信託で確定申告が必要になった場合、どのように手続きを進めればよいのでしょうか。必要書類の準備から申告書の作成まで、具体的な手順を解説します。

確定申告に必要な書類は以下のとおりです。事前に準備しておきましょう。

特定口座年間取引報告書は、証券会社が1月中旬から2月上旬に発行します。電子交付を選択している場合は、証券会社のウェブサイトからダウンロードできます。複数の証券口座がある場合は、すべての口座の年間取引報告書が必要です。

一般口座で取引している場合は、自分で年間の損益を計算した書類を用意します。取引履歴をもとに、売却価格、購入価格、手数料を集計しましょう。

e-Taxは国税庁が提供するオンライン申告システムです。パソコンだけでなく、スマートフォンでも確定申告ができます。マイナンバーカードがあれば、自宅から簡単に申告できます。

特定口座年間取引報告書の内容を入力する際は、「収入金額等」の「株式等の譲渡所得等」の欄に、年間取引報告書に記載された金額を転記します。損益通算や繰越控除を行う場合は、該当する項目を選択して入力します。

すべて入力したら、内容を確認して送信します。還付金がある場合は、指定した銀行口座に1か月程度で振り込まれます。e-Taxなら24時間いつでも申告でき、税務署に行く必要もありません。

投資信託の確定申告では、確定申告書の第三表(分離課税用)を使用します。第三表は株式や投資信託などの譲渡所得を記載する書類です。

第三表の記入例を見てみましょう。まず、「収入金額」の欄に、特定口座年間取引報告書の「譲渡の対価の額」を記入します。次に、「所得金額」の欄に、年間取引報告書の「株式等の譲渡所得等の金額」を記入します。損失がある場合は、損失額をマイナスで記入します。

損益通算を行う場合は、複数の証券口座の損益を合算して記入します。繰越控除を利用する場合は、前年から繰り越した損失額を「前年から繰り越された損失額」の欄に記入します。

第三表の記入が終わったら、第一表(基本情報)と合わせて提出します。不明な点がある場合は、税務署に問い合わせるか、国税庁のウェブサイトで記入例を確認しましょう。

投資信託に関する税務手続きには、年末年始に注意すべきスケジュールがあります。以下のタイムラインを参考にしてください。

確定申告を忘れると、無申告加算税や延滞税がかかる可能性があります。期限内に必ず手続きを完了させましょう。

会社員が投資を始めた年の年末にすべきこと

投資を始めた初年度の年末は、何をすればよいのか分からず不安になる方も多いでしょう。会社員が投資を始めた年の年末にすべきことをチェックリスト形式で解説します。

年末調整の時期になったら、会社から配布される年末調整書類に必要事項を記入して提出します。iDeCoに加入している場合は、国民年金基金連合会から送られてくる「小規模企業共済等掛金払込証明書」を添付しましょう。

投資信託やNISA、株式投資は年末調整の対象外です。年末調整書類に投資信託の情報を記載する必要はありません。iDeCoだけが年末調整で処理できる投資商品だと覚えておきましょう。

年末調整書類の提出期限は会社によって異なりますが、通常は12月上旬から中旬です。期限に遅れないよう、早めに準備しましょう。

投資信託を購入した証券口座の種類を確認しましょう。特定口座(源泉徴収あり)やNISA口座で取引している場合は、確定申告は不要です。何もする必要はありません。

一般口座や特定口座(源泉徴収なし)で取引している場合は、翌年の確定申告が必要です。1月から2月にかけて証券会社から送られてくる年間取引報告書を保管しておきましょう。

複数の証券口座を持っている場合は、すべての口座の種類を確認します。損益通算や繰越控除を検討する場合は、各口座の損益状況も把握しておきましょう。

会社員の方の中には、会社に投資をしていることを知られたくないと考える方もいるでしょう。投資が会社にバレるケースとバレないケースを理解しておきましょう。

確定申告をする際に、住民税の徴収方法を「自分で納付(普通徴収)」に選択すれば、投資の利益分の住民税は自分で納付することになり、会社にバレにくくなります。ただし、自治体によっては普通徴収を認めない場合もあるため、事前に確認しましょう。

よくある質問(Q&A)

投資信託と年末調整に関してよくある質問をまとめました。疑問点がある方は参考にしてください。

投資信託は年末調整の対象外なので、年末調整で申告する必要はありません。年末調整書類に投資信託の情報を記載しなくても問題ありません。

ただし、確定申告が必要なケース(一般口座、特定口座・源泉徴収なし、損益通算や繰越控除を希望する場合)で確定申告をしなかった場合は、無申告となり、追徴課税や延滞税がかかる可能性があります。確定申告が必要な方は必ず期限内に手続きを行いましょう。

確定申告の期限(3月15日)を過ぎてしまった場合でも、期限後申告をすることができます。できるだけ早く税務署に相談し、申告書を提出しましょう。

期限後申告の場合、無申告加算税(納税額の5~20%)や延滞税がかかる可能性があります。ただし、期限後でも自主的に申告した場合は、無申告加算税が軽減されることがあります。

還付申告(税金が戻ってくる申告)の場合は、5年以内であればいつでも申告できます。損益通算や繰越控除で税金が戻る場合は、期限を過ぎても申告しましょう。

ふるさと納税のワンストップ特例制度を利用している場合、確定申告をするとワンストップ特例が無効になります。ふるさと納税の控除を受けるには、確定申告書にふるさと納税の寄附金控除を記載する必要があります。

確定申告をする際は、ふるさと納税の寄附金受領証明書を用意し、「寄附金控除」の欄に寄附金額を記入しましょう。ワンストップ特例を申請していても、確定申告でふるさと納税を記載すれば控除を受けられます。

ふるさと納税と投資信託の確定申告を併用する場合は、両方の控除を忘れずに記載することが大切です。

投資信託の分配金(配当所得)は、確定申告で総合課税を選択すると配当控除を受けられます。配当控除を利用すると税金が安くなる場合がありますが、総合課税を選択すると所得が増えるため、国民健康保険料が上がる可能性があります。

会社員で社会保険に加入している場合は影響ありませんが、自営業者や退職後の方は注意が必要です。配当控除で節税できる金額と、国民健康保険料の増加額を比較して判断しましょう。

所得税は総合課税、住民税は申告不要制度を選択することで、国民健康保険料の上昇を抑えることもできます。詳しくは税理士に相談することをおすすめします。

投資信託の確定申告は比較的シンプルですが、以下のようなケースでは税理士に依頼することを検討しましょう。

税理士に依頼する費用は、申告内容の複雑さによって異なりますが、一般的には3万円から10万円程度です。節税効果や手間の削減を考えると、費用対効果が高い場合もあります。

投資信託は年末調整の対象外であり、会社が行う年末調整では処理できません。投資信託の利益は申告分離課税が適用されるため、確定申告で対応する必要があります。

特定口座(源泉徴収あり)やNISA口座で取引している場合は、確定申告は不要です。証券会社が自動的に税金を処理してくれるため、手間がかかりません。一方、一般口座や特定口座(源泉徴収なし)で取引している場合は、自分で確定申告をする必要があります。

複数の証券口座で取引している場合は、損益通算や繰越控除を活用することで税金を取り戻せる可能性があります。確定申告の手間はかかりますが、節税効果は大きいです。年間取引報告書を確認し、確定申告が必要かどうか判断しましょう。

会社員が投資を始めた年の年末は、年末調整書類の提出と口座種類の確認を行います。iDeCoに加入している場合は、控除証明書を年末調整書類に添付しましょう。投資信託は年末調整の対象外なので、年末調整書類には記載しません。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。税務手続きについて不明な点がある場合は、税務署や税理士にご相談ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年4月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!