米国株におすすめの証券会社はどこ?手数料と特徴を比較【2026年】

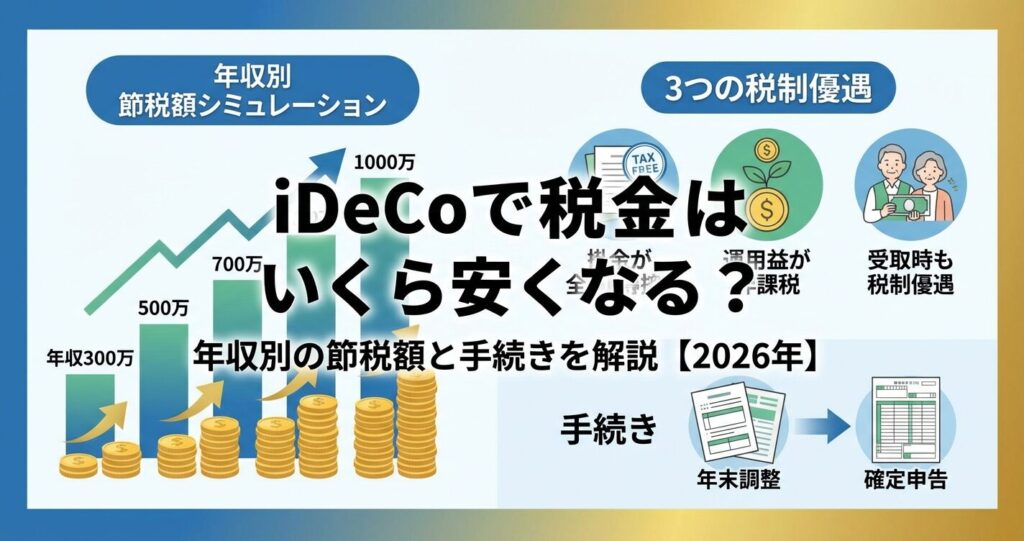

「iDeCoに加入すると税金が安くなるって聞いたけど、実際にいくら節税できるの?」

そんな疑問をお持ちの方も多いのではないでしょうか。

iDeCoは掛金が全額所得控除の対象になるため、年収や掛金額に応じて所得税と住民税を大きく軽減できます。

例えば、年収500万円の会社員が月2万円を積み立てた場合、年間で約4万8,000円の税金が安くなるんです。

この記事では、年収別・職業別の具体的な節税額から、年末調整や確定申告の手続き方法、受取時の税制優遇まで詳しく解説します。

SBI証券は

国内株 手数料0円※

ゼロ革命 ― 口座開設・維持費も無料

※国内株式売買手数料0円(ゼロ革命)の適用には、インターネットコースの利用と電子交付設定等の条件があります。口座数は公式サイト公表値。投資は価格変動等により元本割れのリスクがあります。

目次

iDeCo(個人型確定拠出年金)の最大の魅力は、税制優遇を受けながら老後資金を準備できることです。掛金が全額所得控除の対象となるため、所得税と住民税を大きく軽減できます。

具体的な節税額は年収と掛金額によって変わります。

例えば、年収500万円の方が月1万円を積み立てた場合、年間12万円の所得控除が受けられ、所得税と住民税を合わせて年間2万4,000円の節税になります。月2万円なら年間約4万8,000円、上限の月2万3,000円なら年間約5万5,000円の節税効果が期待できます。

iDeCoの税制優遇は掛金の拠出時だけではありません。

運用中の利益が非課税になり、受取時にも退職所得控除や公的年金等控除が適用されるという3段階の税制メリットがあります。通常の金融商品では運用益に20.315%の税金がかかりますが、iDeCoならこれが非課税になるため、長期運用すればするほど複利効果と相まって大きな差が生まれます。

ただし、税制優遇を受けるには年末調整や確定申告での手続きが必要です。また、専業主婦(夫)など課税所得がない方は所得控除の恩恵を受けられない点にも注意が必要です。

iDeCoの3つの税制優遇とは?

iDeCoには「掛金拠出時」「運用時」「受取時」の3つのタイミングで税制優遇が用意されています。この3段階の優遇が、iDeCoを老後資金準備の有力な選択肢にしている理由です。

それぞれの優遇内容を詳しく見ていきましょう。

iDeCoの掛金は、その年に支払った金額が全額「小規模企業共済等掛金控除」として所得控除の対象になります。これは生命保険料控除のように上限額が決まっているわけではなく、掛金の全額が控除されるという非常に有利な制度です。

所得控除とは、課税所得(税金がかかる所得)を減らす仕組みのことです。課税所得が減れば、それに応じて所得税と住民税も減額されます。所得税は課税所得に応じて5%〜45%の累進課税、住民税は一律10%ですので、年収が高い方ほど節税効果も大きくなります。

例えば、月2万円(年間24万円)を積み立てた場合、この24万円がそのまま課税所得から差し引かれます。

課税所得が400万円の方なら、所得税率20%と住民税10%を合わせて、年間7万2,000円の税負担が軽減されます。これは掛金の約30%が税金の軽減という形で戻ってくる計算になります。

この所得控除は、会社員なら年末調整、自営業者なら確定申告で手続きすることで適用されます。手続きは難しくなく、国民年金基金連合会から送られてくる「小規模企業共済等掛金払込証明書」を提出するだけで完了します。

iDeCoの掛金は全額所得控除の対象となり、年収が高いほど節税効果も大きくなります

通常、投資信託や株式などで運用して得た利益には、20.315%の税金(所得税15.315%+住民税5%)がかかります。しかし、iDeCoで運用した場合、この運用益が全額非課税になります。

例えば、運用で10万円の利益が出た場合、通常なら約2万円が税金として差し引かれ、手元に残るのは約8万円です。しかし、iDeCoなら10万円がそのまま再投資に回せます。この差は長期運用になればなるほど、複利効果によって大きくなっていきます。

仮に30年間、年率3%で運用した場合を考えてみましょう。月2万円の積立で、課税される場合の最終積立額は約930万円ですが、非課税のiDeCoなら約1,160万円になります。その差は約230万円にもなるのです。

運用益非課税のメリットを最大限に活かすには、長期・積立・分散投資の原則を守ることが大切です。iDeCoは原則60歳まで引き出せないという制約がありますが、これは逆に長期投資に適した仕組みと言えます。短期的な価格変動に一喜一憂せず、じっくりと資産を育てていくことができます。

なお、運用中の年金資産には特別法人税(1.173%)が課税される制度がありますが、現在まで課税が凍結されており、実質的に非課税となっています。

iDeCoの運用益は非課税で、長期運用すればするほど複利効果で大きな差が生まれます

iDeCoの税制優遇は、受取時にも用意されています。受取方法には「一時金(一括受取)」「年金(分割受取)」「一時金と年金の併用」の3つがあり、それぞれに税制優遇が適用されます。

一時金で受け取る場合は「退職所得控除」が適用されます。退職所得控除は、勤続年数(iDeCoの場合は加入期間)に応じて控除額が増える仕組みで、20年以下なら年40万円、20年を超える部分は年70万円が控除されます。例えば、30年加入していた場合、800万円+700万円=1,500万円までは税金がかかりません。

年金で受け取る場合は「公的年金等控除」が適用されます。これは国民年金や厚生年金と同じ扱いになり、年齢や年金収入額に応じて一定額が控除されます。65歳以上なら年間110万円までは税金がかからず、それを超える部分も一定の控除が受けられます。

どちらの受取方法がお得かは、他の退職金や年金の受取状況、加入期間などによって異なります。一般的には、退職金が少ない方や加入期間が長い方は一時金、公的年金が少ない方は年金での受取が有利になることが多いです。受取時期が近づいたら、税理士やファイナンシャルプランナーに相談して最適な方法を選ぶことをおすすめします。

受取方法は60歳以降に決定できますので、加入時に決める必要はありません

【年収別】iDeCoでいくら税金が安くなる?

iDeCoの節税効果は年収によって大きく異なります。所得税は累進課税制度のため、年収が高いほど税率も高くなり、その分節税効果も大きくなるからです。

ここでは、年収別に具体的な節税額をシミュレーションしてご紹介します。

以下の表は、企業年金のない会社員が月2万円(年間24万円)を積み立てた場合の節税額です。住民税は一律10%、所得税は課税所得に応じた税率で計算しています。

| 年収 | 課税所得(目安) | 所得税率 | 年間節税額 | 30年間の累計節税額 |

| 300万円 | 約120万円 | 5% | 約3万6,000円 | 約108万円 |

| 500万円 | 約240万円 | 10% | 約4万8,000円 | 約144万円 |

| 700万円 | 約370万円 | 20% | 約7万2,000円 | 約216万円 |

| 1,000万円 | 約600万円 | 20% | 約7万2,000円 | 約216万円 |

年収300万円の方が月2万円を積み立てた場合、年間の節税額は約3万6,000円です。所得税率は5%、住民税は10%なので、合計15%の税負担が軽減されます。

月2万円の掛金に対して月3,000円が税金の軽減という形で戻ってくる計算です。実質的な負担額は月1万7,000円で、月2万円の資産形成ができることになります。30年間続ければ、節税額の累計は約108万円にもなります。

年収300万円の方は掛金の設定に無理がないよう注意が必要です。iDeCoは原則60歳まで引き出せないため、生活費や緊急時の資金を確保したうえで、余裕のある範囲で掛金を設定しましょう。月5,000円や月1万円から始めて、収入が増えたら掛金を増額するという方法もおすすめです。

掛金は生活費や緊急時の資金を確保したうえで、無理のない範囲で設定しましょう

年収500万円の方が月2万円を積み立てた場合、年間の節税額は約4万8,000円です。

所得税率は10%、住民税は10%なので、合計20%の税負担が軽減されます。

月2万円の掛金に対して月4,000円が税金の軽減という形で戻ってきます。実質的な負担額は月1万6,000円で、月2万円の資産形成ができます。30年間続ければ、節税額の累計は約144万円になります。

年収500万円は会社員の平均的な年収帯です。企業年金がない会社員なら月2万3,000円まで積み立てられますので、上限まで活用すれば年間約5万5,000円の節税が可能です。NISAと併用することで、さらに効率的な資産形成ができます。

年収700万円の方が月2万円を積み立てた場合、年間の節税額は約7万2,000円です。所得税率は20%、住民税は10%なので、合計30%の税負担が軽減されます。

月2万円の掛金に対して月6,000円が税金の軽減という形で戻ってきます。実質的な負担額は月1万4,000円で、月2万円の資産形成ができます。30年間続ければ、節税額の累計は約216万円にもなります。

年収700万円の方は所得税率が20%になるため、節税効果が一段と大きくなります。企業年金がない会社員なら月2万3,000円まで積み立てられますので、上限まで活用すれば年間約8万2,800円の節税が可能です。ふるさと納税や住宅ローン控除と併用する場合は、それぞれの控除額を確認しながら最適な掛金額を設定しましょう。

年収が高いほど所得税率も高くなり、iDeCoの節税効果も大きくなります

年収1,000万円の方が月2万円を積み立てた場合、年間の節税額は約7万2,000円です。課税所得が600万円程度なら所得税率は20%、住民税は10%なので、合計30%の税負担が軽減されます。

年収1,000万円を超えると所得税率が33%になる可能性もあり、その場合は年間約10万3,000円の節税が可能です。30年間続ければ、節税額の累計は約300万円を超えることもあります。

高年収の方ほど所得税率が高いため、iDeCoの節税効果も大きくなります。ただし、年収2,000万円を超える方は年末調整の対象外となるため、確定申告でiDeCoの所得控除を申請する必要があります。また、企業年金の加入状況によって掛金の上限額が変わるため、ご自身の上限額を確認しておきましょう。

【職業別】掛金の上限額と節税効果

iDeCoの掛金上限額は、職業や企業年金の加入状況によって異なります。

2025年度の税制改正大綱では、拠出限度額のさらなる引き上げが予定されており、自営業者は月額7.5万円、会社員は最大月額6.2万円まで拡大される見込みです。ここでは現行制度(2024年12月改正後)の上限額と節税効果を職業別に解説します。

| 職業・被保険者区分 | 掛金上限額(月額) | 掛金上限額(年額) | 年間節税額の目安(所得税率20%の場合) |

| 自営業・フリーランス(第1号被保険者) | 6.8万円 | 81.6万円 | 約24.5万円 |

| 会社員(企業年金なし) | 2.3万円 | 27.6万円 | 約8.3万円 |

| 会社員(企業年金あり)・公務員 | 2.0万円 | 24.0万円 | 約7.2万円 |

| 専業主婦(夫)(第3号被保険者) | 2.3万円 | 27.6万円 | 0円(所得控除の恩恵なし) |

自営業やフリーランスの方(国民年金第1号被保険者)の掛金上限額は、月額6.8万円(年額81.6万円)です。これは全ての加入区分の中で最も高い上限額となっています。

自営業者は会社員のように厚生年金や退職金がないため、公的年金が国民年金のみとなります。将来受け取れる年金額も少ないため、iDeCoの上限額が高めに設定されているのです。

課税所得が400万円(所得税率20%)の自営業者が上限まで積み立てた場合、年間の節税額は約24万4,800円にもなります。

ただし、この上限額は国民年金基金や国民年金付加保険料との合算です。例えば、国民年金基金に月2万円を拠出している場合、iDeCoには月4.8万円までしか積み立てられません。小規模企業共済と併用する場合は、それぞれの制度の特徴を理解したうえで、最適な配分を考えましょう。

自営業者は収入が不安定になることもあるため、掛金額の設定には注意が必要です。iDeCoの掛金は年1回変更できますし、一時的に拠出を停止することも可能です。事業の状況に応じて柔軟に調整しながら、無理のない範囲で続けることが大切です。

自営業者の上限額は国民年金基金や付加保険料との合算で月6.8万円です

企業年金制度がない会社に勤める会社員の方の掛金上限額は、月額2.3万円(年額27.6万円)です。この上限額は2024年12月の改正でも変更されていません。

企業年金がない会社員の方は、公的年金に上乗せする私的年金が少ないため、比較的高めの上限額が設定されています。課税所得が400万円(所得税率20%)の方が上限まで積み立てた場合、年間の節税額は約8万2,800円です。30年間続ければ、節税額の累計は約248万円にもなります。

会社員の方は年末調整でiDeCoの所得控除を受けられます。毎年10月頃に送られてくる「小規模企業共済等掛金払込証明書」を、年末調整の書類と一緒に会社に提出するだけで手続きは完了します。給与天引き(事業主払込)を利用している場合は、会社が自動的に控除処理をしてくれるため、年末調整の手続きも不要です。

企業型確定拠出年金(企業型DC)や確定給付企業年金(DB)などの企業年金に加入している会社員の方の上限額は、2024年12月から月額2万円(年額24万円)に引き上げられました。従来は月額1.2万円でしたので、大幅な増額です。

ただし、iDeCoと企業年金の掛金の合計は月額5.5万円が上限です。例えば、企業型DCで月3.5万円を拠出している場合、iDeCoには月2万円まで積み立てられます。しかし、企業年金の掛金が月3.5万円を超える場合、iDeCoの掛金は月2万円より少なくなります。

課税所得が400万円(所得税率20%)の方が月2万円を積み立てた場合、年間の節税額は約7万2,000円です。企業年金がある方でも、iDeCoを併用することで税制優遇を受けながら老後資金を増やすことができます。

2025年度の税制改正では、企業年金とiDeCoの合計上限が5.5万円から6.2万円に引き上げられ、iDeCoの上限2万円も撤廃される予定です。これにより、企業年金の掛金が少ない方でも、iDeCoで上限まで積み立てられるようになります。

2025年度の税制改正で、企業年金ありの方もiDeCoをさらに活用しやすくなります

公務員の方の掛金上限額は、2024年12月から月額2万円(年額24万円)に引き上げられました。従来は月額1.2万円でしたので、約1.7倍の増額です。公務員は共済年金に加入しているため、企業年金ありの会社員と同じ扱いになります。

課税所得が400万円(所得税率20%)の公務員の方が月2万円を積み立てた場合、年間の節税額は約7万2,000円です。公務員は退職金が比較的充実していますが、iDeCoを活用することで、さらに老後資金を増やすことができます。ただし、受取時には退職金との合算で税負担が増える可能性もあるため、受取方法は慎重に検討しましょう。

専業主婦(夫)の方(国民年金第3号被保険者)の掛金上限額は、月額2.3万円(年額27.6万円)です。ただし、専業主婦(夫)の方は課税所得がないため、掛金の所得控除による節税効果は受けられません。

それでも、運用益が非課税になるメリットや、受取時の控除は利用できます。また、将来働き始めた際に、自分名義の年金資産があることは大きな安心材料になります。ただし、60歳まで引き出せないという制約があるため、家計の状況を考慮して無理のない範囲で始めることが大切です。

専業主婦(夫)の方は所得控除の恩恵を受けられませんが、運用益非課税や受取時の控除は利用できます

iDeCoの税金控除の手続き方法

iDeCoの税制優遇を受けるには、年末調整または確定申告で所得控除を申請する必要があります。手続きは難しくありませんが、職業によって方法が異なります。

ここでは、会社員と自営業者それぞれの手続き方法を詳しく解説します。

会社員や公務員の方は、年末調整でiDeCoの所得控除を受けられます。

年末調整の手続きは3つのステップで完了します。給与天引き(事業主払込)を利用している場合は、会社が自動的に控除処理をしてくれるため、この手続きは不要です。

ステップ1:小規模企業共済等掛金払込証明書を受け取る

毎年10月頃に、国民年金基金連合会から「小規模企業共済等掛金払込証明書」というハガキが届きます。このハガキには、その年の1月から12月までに支払った掛金の合計額(払込予定額を含む)が記載されています。年末調整や確定申告で必要になる重要な書類ですので、大切に保管しましょう。

10月以降に初回の掛金が引き落とされた方には、翌年1月に証明書が発送されます。証明書が届かない場合や紛失した場合は、加入している金融機関のコールセンターに連絡すれば再発行してもらえます。ただし、再発行には1〜2週間程度かかるため、早めに手続きしましょう。

ステップ2:給与所得者の保険料控除申告書に記入する

年末調整の時期になると、会社から「給与所得者の保険料控除申告書」が配布されます。この書類の右下にある「小規模企業共済等掛金控除」の欄に記入します。

「確定拠出年金法に規定する個人型年金加入者掛金」という箇所に、小規模企業共済等掛金払込証明書に記載されている合計金額(年額)を記入してください。例えば、月2万円なら年間24万円と記入します。さらに、「合計(控除額)」の欄にも同じ金額を記入します。

ステップ3:会社に提出する

記入した申告書と、小規模企業共済等掛金払込証明書を会社に提出すれば、手続きは終了です。会社が年末調整の処理を行い、12月の給与支払時に、払いすぎていた所得税が還付されます。住民税は翌年6月から翌々年5月までの分が軽減されます。

年末調整の提出期限は会社によって異なりますが、一般的には11月下旬から12月上旬です。期限に間に合わなかった場合でも、翌年の確定申告で所得控除を受けることができますので、諦めずに手続きしましょう。

自営業やフリーランスの方は、確定申告でiDeCoの所得控除を申請します。

会社員でも年収2,000万円を超える方や、年末調整で申告できなかった方は確定申告が必要です。

ステップ1:小規模企業共済等掛金払込証明書を受け取る

会社員と同様に、毎年10月頃に国民年金基金連合会から「小規模企業共済等掛金払込証明書」が届きます。確定申告まで大切に保管しておきましょう。

ステップ2:確定申告書に記入する

確定申告書の第一表の左側にある「⑭小規模企業共済等掛金控除」に、小規模企業共済等掛金払込証明書に記載されている合計金額を記入します。

さらに、第二表の右側にある「⑭小規模企業共済等掛金控除」で、「保険料の種類等」の欄に「個人型確定拠出年金」と記入し、「支払保険料等の計」の欄に合計金額を記入します。

ステップ3:税務署に提出する

記入した確定申告書と、小規模企業共済等掛金払込証明書を税務署に提出します。確定申告の期間は、原則として翌年2月16日から3月15日までです。e-Tax(国税電子申告・納税システム)を利用すれば、自宅からオンラインで提出することもできます。

確定申告が完了すると、所得税の還付がある場合は、指定した口座に振り込まれます。住民税は翌年6月から翌々年5月までの分が軽減されます。還付申告(払いすぎた税金を返してもらう申告)は5年前まで遡って申告できますので、過去に申告し忘れた年がある場合も諦めずに手続きしましょう。

iDeCoの税金控除の手続きに必要な書類は以下の通りです。

【年末調整の場合】

【確定申告の場合】

記入のポイント

小規模企業共済等掛金払込証明書に記載されている金額を正確に転記することが最も重要です。金額を間違えると、正しい控除が受けられなかったり、後で修正申告が必要になったりする可能性があります。

年末調整の場合、「給与所得者の保険料控除申告書」の右下にある「小規模企業共済等掛金控除」の欄に記入します。生命保険料控除や地震保険料控除とは別の欄ですので、記入場所を間違えないよう注意しましょう。

確定申告の場合、第一表と第二表の両方に記入が必要です。第一表には金額のみ、第二表には「個人型確定拠出年金」という種類と金額を記入します。e-Taxを利用する場合は、画面の指示に従って入力すれば自動的に計算されます。

2023年より、マイナポータルでも「小規模企業共済等掛金払込証明書」の電子データが受け取れるようになりました。電子データを取得すれば、e-Taxでの電子的な確定申告の手続きがよりスムーズになります。

控除されたお金はどう戻ってくる?

iDeCoの掛金で所得控除を受けると、所得税と住民税が軽減されます。しかし、この2つの税金は戻ってくる時期と方法が異なります。

ここでは、それぞれの仕組みを詳しく解説します。

所得税は、年末調整や確定申告の処理が完了すると、払いすぎていた分が還付されます。会社員の場合、年末調整の処理が完了すると、12月の給与受け取り時に還付金が振り込まれます。給与明細を見ると、「年末調整還付額」などの項目で金額を確認できます。

例えば、月2万円(年間24万円)を積み立てた会社員の方で、所得税率が10%の場合、年間2万4,000円の所得税が軽減されます。毎月の給与から源泉徴収されていた所得税が払いすぎだったため、12月の給与で2万4,000円が戻ってくるイメージです。

自営業者など確定申告を行う方の場合、確定申告の処理が完了すると、指定した口座に還付金が振り込まれます。確定申告の期限は3月15日ですが、還付金の振込は通常、申告から1〜2ヶ月後になります。e-Taxで申告した場合は、3週間程度で振り込まれることが多いです。

所得税の還付は、その年に納めた(または源泉徴収された)所得税の範囲内で行われます。例えば、その年の所得税が1万円しかない場合、iDeCoの控除額が2万4,000円でも、還付されるのは1万円までです。ただし、住民税は別途軽減されますので、トータルでの節税効果は変わりません。

住民税は、所得税とは異なり、還付ではなく翌年の税額が減額される仕組みです。

住民税は翌年度の分が軽減されます。具体的には、翌年6月から翌々年5月までの住民税が減額されます。

例えば、2024年にiDeCoの掛金を支払い、2024年末に年末調整を行った場合、2025年6月から2026年5月までの住民税が減額されます。会社員の方は、毎月の給与から天引きされる住民税が少なくなることで、手取り額が増えます。

月2万円(年間24万円)を積み立てた場合、住民税は一律10%なので、年間2万4,000円の住民税が軽減されます。これは月額2,000円の減額になりますので、翌年6月から12ヶ月間、毎月の給与の手取りが2,000円増えることになります。

住民税の減額は、毎年5月頃に会社から配布される「住民税決定通知書」で確認できます。この通知書には、前年の所得や各種控除額、今年度の住民税額が記載されています。「小規模企業共済等掛金控除」の欄にiDeCoの掛金額が記載されているか確認しましょう。

自営業者の方は、6月頃に市区町村から送られてくる「住民税納税通知書」で確認できます。住民税は年4回(6月、8月、10月、翌年1月)に分けて納付しますが、iDeCoの控除によって各回の納付額が減額されます。

所得税と住民税を合わせると、月2万円の掛金に対して年間4万8,000円程度の税負担軽減になります(所得税率10%の場合)。これは掛金の約20%が税金の軽減という形で戻ってくる計算です。30年間続ければ、累計で約144万円もの節税効果が得られます。

受取時の税金はどうなる?

iDeCoは掛金の拠出時だけでなく、受取時にも税制優遇があります。受取方法には「一時金(一括受取)」「年金(分割受取)」「一時金と年金の併用」の3つがあり、それぞれに異なる税制優遇が適用されます。

どの方法がお得かは、他の退職金や年金の受取状況によって異なります。

iDeCoを一時金(一括)で受け取る場合、「退職所得控除」が適用されます。退職所得控除は、勤続年数(iDeCoの場合は加入期間)に応じて控除額が増える仕組みです。

退職所得控除額の計算方法

例えば、30年間iDeCoに加入していた場合、退職所得控除額は800万円+700万円=1,500万円になります。つまり、1,500万円までは税金がかかりません。1,500万円を超えた部分についても、その2分の1の金額に対してのみ課税されるため、税負担は大きく軽減されます。

ただし、注意が必要なのは、会社からの退職金とiDeCoの一時金を同じ年に受け取る場合です。退職所得控除は重複して使えないため、両方の合計額に対して退職所得控除が適用されます。例えば、会社から2,000万円の退職金を受け取り、iDeCoから500万円を受け取る場合、合計2,500万円に対して退職所得控除が適用されます。

iDeCoの一時金を受け取った後、5年以上経過してから退職金を受け取れば、それぞれに対して退職所得控除を適用できます。この仕組みを活用すれば、税負担を最小限に抑えることができます。受取時期が近づいたら、税理士やファイナンシャルプランナーに相談して最適な受取戦略を立てましょう。

2026年からは「5年ルール」が「10年ルール」に変更される予定です

iDeCoを年金(分割)で受け取る場合、「公的年金等控除」が適用されます。これは国民年金や厚生年金と同じ扱いになり、年齢や年金収入額に応じて一定額が控除されます。

公的年金等控除額(65歳以上の場合)

例えば、65歳以上の方が、国民年金と厚生年金で年間200万円、iDeCoで年間50万円を受け取る場合、合計250万円に対して公的年金等控除110万円が適用されます。課税対象となるのは140万円で、ここから基礎控除48万円を差し引くと、課税所得は92万円になります。

年金で受け取る場合のメリットは、毎年一定額ずつ受け取ることで、公的年金等控除を毎年活用できる点です。一時金で一括受取すると、その年の所得が大きくなり、税率も高くなる可能性がありますが、年金で分割受取すれば、毎年の所得を抑えることができます。

ただし、他の公的年金と合算した金額が一定額を超えると、課税対象になります。また、年金で受け取る場合は、受取期間中も運用が続くため、運用成績によって最終的な受取額が変動するリスクもあります。

一時金と年金、どちらの受取方法がお得かは、以下の要素によって異なります。

一時金が有利なケース

年金が有利なケース

併用が有利なケース

一般的には、退職金が少ない方や加入期間が長い方は一時金、公的年金が少ない方は年金での受取が有利になることが多いです。ただし、個人の状況によって最適な方法は異なりますので、受取時期が近づいたら、税理士やファイナンシャルプランナーに相談して、具体的な税額をシミュレーションしてもらうことをおすすめします。

また、受取方法は60歳以降に決定できますので、加入時に決める必要はありません。受取時期が近づいてから、その時点での税制や自分の状況を踏まえて、最適な方法を選びましょう。

iDeCoで税制優遇を受けられないケース

iDeCoの最大のメリットは税制優遇ですが、すべての方が同じように恩恵を受けられるわけではありません。

ここでは、税制優遇を十分に受けられないケースと、それでもiDeCoを活用するメリットについて解説します。

専業主婦(夫)など、課税所得がない方は、掛金の所得控除による節税効果を受けられません。所得控除は課税所得から差し引く仕組みですので、そもそも課税所得がなければ、差し引くものがないからです。

例えば、専業主婦の方が月2万円(年間24万円)を積み立てても、所得税も住民税も軽減されません。会社員の配偶者の扶養に入っている場合、配偶者の所得から控除することもできません。iDeCoの所得控除は、あくまで加入者本人の所得からのみ控除できる仕組みだからです。

ただし、専業主婦(夫)でも、パートやアルバイトで一定の収入がある場合は、所得控除の恩恵を受けられます。例えば、年収150万円のパート収入がある場合、給与所得控除55万円と基礎控除48万円を差し引いた課税所得47万円に対して、iDeCoの掛金が所得控除として適用されます。

所得が少ない方も、所得控除の恩恵を十分に受けられない場合があります。

軽減される税金は本来納める税額が上限となります。例えば、iDeCoによる税制メリットが10万円であったとしても、納める税金が7万円であれば、軽減額は7万円となります。

例えば、年収200万円の方の場合、給与所得控除と基礎控除を差し引くと、課税所得は約80万円です。所得税率は5%なので、所得税は約4万円、住民税は約8万円、合計約12万円の税負担です。月2万円(年間24万円)を積み立てた場合の節税効果は約3万6,000円ですので、十分に恩恵を受けられます。

しかし、年収100万円以下の方の場合、そもそも所得税や住民税がかからない(非課税)ため、所得控除の恩恵を受けられません。このような場合は、収入が増えるまでiDeCoの加入を待つか、少額から始めて将来の運用益非課税のメリットを活用するという選択肢があります。

専業主婦(夫)や所得が少ない方でも、iDeCoを活用するメリットはあります。

それでもiDeCoを活用するメリット

1. 運用益が非課税

掛金の所得控除は受けられなくても、運用益が非課税になるメリットは変わりません。通常の投資信託では運用益に20.315%の税金がかかりますが、iDeCoなら非課税です。長期運用すれば、この差は大きくなります。

2. 受取時の控除が使える

受取時には、一時金なら退職所得控除、年金なら公的年金等控除が適用されます。これらの控除は、拠出時に所得控除を受けたかどうかに関係なく適用されます。

3. 将来働き始めたときに備えられる

専業主婦(夫)の方でも、将来働き始める可能性があります。その際に、自分名義の年金資産があることは大きな安心材料になります。また、働き始めてから掛金を増額すれば、その時点から所得控除の恩恵を受けられます。

4. 強制的に老後資金を貯められる

iDeCoは60歳まで引き出せないという制約がありますが、これは逆に、確実に老後資金を貯められるというメリットにもなります。普通預金だと使ってしまう可能性がありますが、iDeCoなら強制的に貯蓄できます。

ただし、60歳まで引き出せないという制約は大きいため、家計の状況を十分に考慮して、無理のない範囲で始めることが大切です。まずは月5,000円など少額から始めて、状況に応じて増額するという方法もおすすめです。

iDeCoの税金で気をつけたいこと

iDeCoは税制面で大きなメリットがある制度ですが、いくつか注意すべき点もあります。

ここでは、加入前に知っておきたい注意点を解説します。

iDeCoの最大の制約は、原則として60歳まで引き出せないことです。病気や失業など、どんなに困った状況でも、基本的には引き出すことができません。これは老後資金を確実に準備するための仕組みですが、流動性が低いというデメリットでもあります。

例えば、住宅購入の頭金が必要になった、子どもの教育費が予想以上にかかった、などの理由でお金が必要になっても、iDeCoからは引き出せません。そのため、掛金は生活費や緊急時の資金を確保したうえで、余裕のある範囲で設定することが重要です。

目安としては、生活費の6ヶ月分程度の緊急資金を普通預金などで確保し、さらに近い将来(5年以内)に使う予定のあるお金も別に貯めておくことをおすすめします。その上で、余裕のある範囲でiDeCoに積み立てるようにしましょう。

なお、掛金の拠出は一時停止することができます。収入が減った、家計が苦しくなった、などの理由で掛金を払えなくなった場合は、拠出を停止して、運用だけを続けることも可能です。状況が改善したら、再び拠出を再開できます。

iDeCoは原則60歳まで引き出せないため、生活費や緊急資金を確保したうえで余裕のある範囲で始めましょう

iDeCoは拠出時の税制優遇が注目されがちですが、受取時にも税金がかかる可能性があります。特に注意が必要なのは、会社からの退職金が多い方や、公的年金の受取額が多い方です。

一時金で受け取る場合、退職所得控除を超えた部分には税金がかかります。会社から多額の退職金を受け取る場合、iDeCoの一時金と合算すると、退職所得控除を超える可能性があります。その場合、超えた部分の2分の1に対して所得税と住民税がかかります。

年金で受け取る場合、公的年金等控除を超えた部分には税金がかかります。国民年金や厚生年金の受取額が多い方は、iDeCoの年金を加えると、公的年金等控除を超える可能性があります。

受取時の税負担を最小限に抑えるには、受取方法を工夫する必要があります。例えば、退職金とiDeCoの一時金の受取時期を5年以上ずらす、一時金と年金を併用する、などの方法があります。受取時期が近づいたら、税理士やファイナンシャルプランナーに相談して、最適な受取戦略を立てましょう。

iDeCoの税制優遇は魅力的ですが、掛金を多くしすぎて生活が苦しくなっては本末転倒です。特に、「上限まで積み立てないと損」という考え方は危険です。

例えば、年収500万円の会社員が、上限の月2万3,000円を積み立てた場合、年間27万6,000円の掛金になります。これは年収の約5.5%に相当します。家計に余裕があれば問題ありませんが、生活費やローンの返済で手一杯の状況なら、無理に上限まで積み立てる必要はありません。

まずは月5,000円や月1万円など、無理のない金額から始めて、収入が増えたり、ローンの返済が終わったりしたタイミングで増額するという方法がおすすめです。iDeCoの掛金は年1回変更できますので、家計の状況に応じて柔軟に調整しましょう。

また、iDeCoだけでなく、NISAや普通預金など、複数の方法で資産形成することも大切です。iDeCoは60歳まで引き出せませんが、NISAはいつでも引き出せます。流動性の高い資産と低い資産をバランスよく持つことで、ライフイベントに柔軟に対応できます。

掛金は無理のない範囲で設定し、iDeCoとNISAをバランスよく活用しましょう

iDeCoの税制優遇は、現行の税制に基づいています。将来的に税制改正が行われ、優遇措置が縮小される可能性もゼロではありません。

例えば、運用中の年金資産にかかる特別法人税(1.173%)は、現在まで課税が凍結されていますが、将来的に課税が再開される可能性があります。また、退職所得控除や公的年金等控除の計算方法が変更される可能性もあります。

2026年からは、退職金とiDeCoの一時金受取に関する退職所得控除の「5年ルール」が「10年ルール」に変更される予定です。これにより、iDeCoを先に受給した場合、受給年を含めて10年以内に退職金を受け取ると、重複期間分を除いて計算するため、退職所得控除額が減るケースが生じます。

ただし、過去の制度改正を見ると、既に加入している方の権利を大きく損なうような改正は行われていません。また、政府は「資産運用立国」の実現を目指しており、iDeCoの拡充を進めています。

2025年度の税制改正大綱では、拠出限度額のさらなる引き上げが予定されています。

税制改正のリスクはありますが、それを恐れてiDeCoに加入しないのは、現在の税制優遇を放棄することになります。リスクを理解したうえで、現在の制度を活用しながら、将来の制度変更にも柔軟に対応できるよう、情報収集を続けることが大切です。

掛金額は、家計の余裕、老後に必要な金額、税制優遇の効果を総合的に考えて決めましょう。一般的な目安は、手取り収入の10〜15%程度を貯蓄・投資に回し、そのうちの一部をiDeCoに充てる方法です。

会社の年末調整でiDeCoの申告を忘れてしまった場合でも、翌年の確定申告期間(原則2月16日〜3月15日)に、ご自身で確定申告を行えば、所得控除を受けることが可能です。

転職した場合、iDeCoの手続きが必要になるケースがあります。具体的には、被保険者区分(第1号・第2号・第3号)が変わる場合や、企業年金の加入状況が変わる場合です。

iDeCoの掛金は、年1回変更できます。変更できる期間は、毎年12月〜翌年11月(実際の引き落とし月は1月〜12月)の間です。変更したい場合は、「加入者掛金額変更届」を金融機関に提出します。

NISAとiDeCoは、それぞれ異なる税制優遇があり、単純に比較することはできません。両者の特徴を理解して、併用することが最も効果的です。

会社から退職金を受け取る場合、iDeCoの受取時の税金に影響します。特に注意が必要なのは、退職金とiDeCoの一時金を同じ年に受け取る場合です。

iDeCoは、掛金が全額所得控除の対象となり、運用益が非課税、受取時にも税制優遇があるという、3段階の税制メリットがある制度です。年収500万円の会社員が月2万円を積み立てた場合、年間約4万8,000円の節税が可能で、30年間続ければ累計で約144万円もの節税効果が得られます。

職業によって掛金の上限額は異なりますが、2025年度の税制改正では、さらなる上限額の引き上げが予定されており、より多くの方が税制優遇を受けながら老後資金を準備できるようになります。税制優遇を受けるには、会社員なら年末調整、自営業者なら確定申告で手続きが必要ですが、小規模企業共済等掛金払込証明書を提出するだけで完了します。

ただし、iDeCoには60歳まで引き出せないという制約があります。また、専業主婦(夫)など課税所得がない方は、掛金の所得控除による節税効果を受けられません。受取時にも税金がかかる可能性があるため、受取方法は慎重に検討する必要があります。

iDeCoは長期的な老後資金準備に適した制度です。まずは無理のない金額から始めて、家計の状況に応じて柔軟に調整しながら、長く続けることが大切です。NISAや普通預金など、他の資産形成方法と併用することで、ライフイベントにも柔軟に対応できます。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは各金融機関・税務署にご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

| 0円 | 口座開設 |

| 2 | 楽天証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年7月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!