SBI証券に店舗はある?相談窓口と対面サービスを解説【2026年】

投資信託を選ぶとき、「どれを買えばいいのか」と同じくらい大切なのが「どれを避けるべきか」を知ることです。

実は、投資信託の中には手数料が高すぎるものや、リスクが大きすぎるものなど、長期的な資産形成に向かない商品も多く存在します。金融庁の調査でも、一部の投資信託は投資家にとって不利な条件で販売されていることが指摘されています。

この記事では、投資信託でおすすめしない5つのタイプと、その理由を詳しく解説します。さらに、代わりに選ぶべき投資信託の特徴や、証券会社の選び方もご紹介しますので、これから投資を始める方も、既に保有している方も参考にしてください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

目次

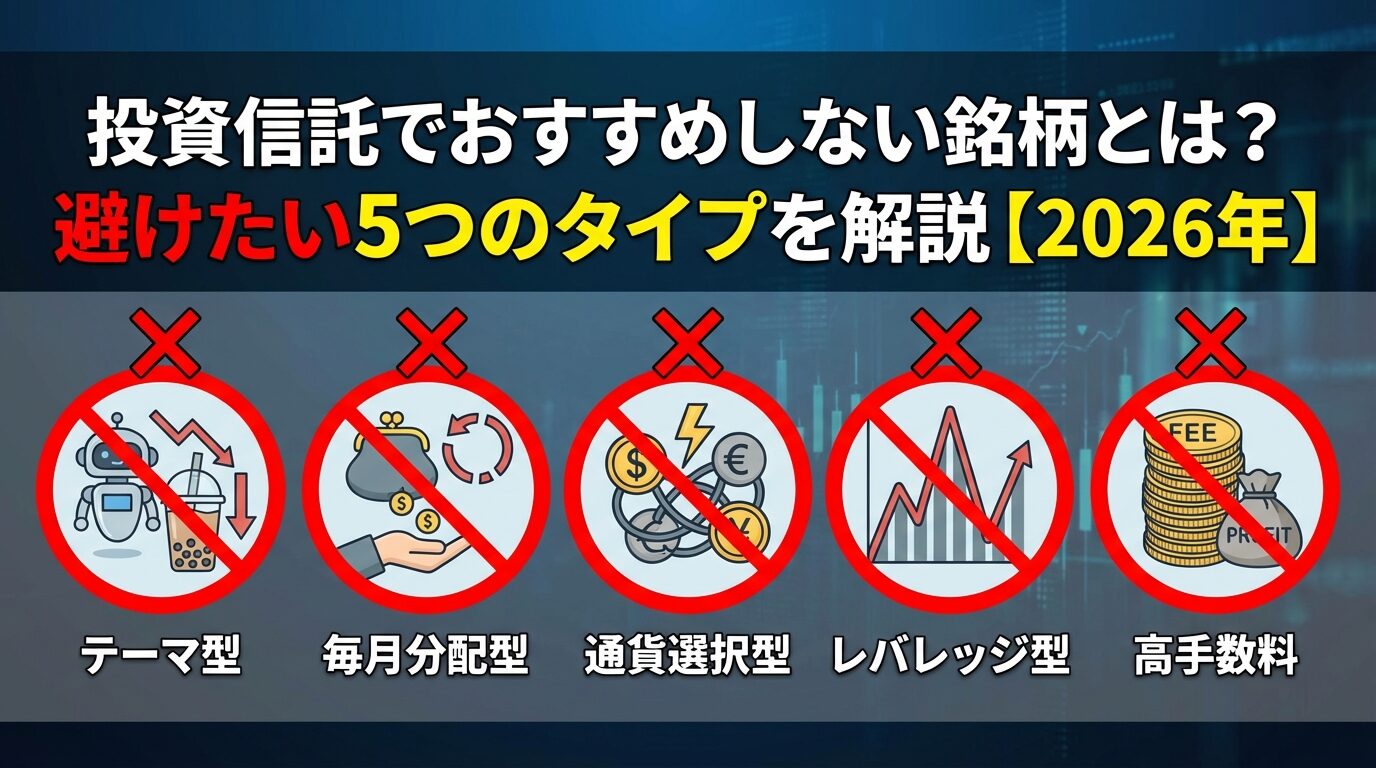

投資信託でおすすめしない銘柄とは?

投資信託でおすすめしない銘柄とは、手数料が高すぎたり、リスクが大きすぎたりして、長期的な資産形成に適していない商品のことです。

投資信託は専門家が運用してくれる便利な金融商品ですが、すべての商品が投資家にとって有利とは限りません。金融庁も、一部の投資信託については投資家の利益よりも販売側の利益が優先されているケースがあると指摘しています。

特に銀行窓口で販売される投資信託の中には、販売手数料が高く設定されているものも少なくありません。

おすすめしない投資信託には、主に5つのタイプがあります。それぞれに共通するのは、手数料が高い、リスクが大きすぎる、複利効果が得られないといった特徴です。

おすすめしない投資信託の5つのタイプ

1つ目はテーマ型投資信託です。AI、バイオテクノロジー、環境エネルギーなど、話題のテーマに投資する商品ですが、流行が終わると価格が大きく下落するリスクがあります。

2つ目は毎月分配型投資信託です。毎月分配金を受け取れるのは魅力的に見えますが、実は元本を取り崩して分配しているケースも多く、複利効果が得られません。

3つ目は通貨選択型投資信託です。為替の動きを利用して高いリターンを狙う商品ですが、為替リスクが大きく、予想外の損失を被る可能性があります。

4つ目はレバレッジ型投資信託です。指数の2倍や3倍の値動きを目指す商品ですが、価格変動が激しく、長期保有には向きません。

5つ目は手数料が高い投資信託です。信託報酬が1%を超えるような商品は、長期的に見ると利益を大きく削ってしまいます。

これらの銘柄を避けるべき最大の理由は、長期的な資産形成に適していないからです。

投資信託の本来の目的は、時間をかけてじっくりと資産を増やすことにあります。

手数料が高い商品は、運用成績が良くても手数料で利益が目減りしてしまいます。例えば、年率5%のリターンがあっても、信託報酬が2%なら実質的なリターンは3%に下がります。これが10年、20年と続くと、最終的な資産額に大きな差が生まれます。

また、テーマ型やレバレッジ型のように価格変動が激しい商品は、タイミングを間違えると大きな損失を被るリスクがあります。特に投資初心者の場合、相場の変動に一喜一憂してしまい、冷静な判断ができなくなることも少なくありません。

金融庁が推奨する長期・積立・分散投資の考え方からも、これらの商品は適していないと言えます。

おすすめしない投資信託5つのタイプ

ここからは、おすすめしない投資信託の5つのタイプについて、それぞれの特徴と注意点を詳しく見ていきます。

テーマ型投資信託とは、AI、ロボット、バイオテクノロジー、環境エネルギーなど、特定のテーマに関連する企業に集中投資する商品です。

話題性があるため販売時には注目を集めますが、流行が終わると価格が大きく下落するリスクがあります。

テーマ型投資信託の最大の問題は、投資対象が偏っていることです。特定の業種や技術に集中投資するため、そのテーマが市場で人気を失うと、一気に価格が下落します。

過去には、ITバブル崩壊時のIT関連ファンドや、原油価格下落時のエネルギー関連ファンドなどで、大きな損失を被った投資家が多くいました。

また、テーマ型投資信託は信託報酬が年率1.5%~2%程度と高めに設定されていることが多く、これはインデックスファンドの10倍以上のコストです。

さらに、販売時には既にそのテーマが過熱している場合が多く、高値掴みになるリスクもあります。金融機関が積極的に販売するのは、手数料が高く利益が大きいからという側面もあります。

長期的な資産形成を目指すなら、特定のテーマに偏らず、幅広い業種に分散投資できる全世界株式インデックスファンドなどを選ぶ方が安全です。

毎月分配型投資信託は、毎月決まった日に分配金を受け取れる商品です。定期的に現金が入ってくるため、特に高齢者に人気がありますが、実は長期的な資産形成には不利な仕組みになっています。

毎月分配型の最大の問題は、複利効果が得られないことです。分配金を受け取ると、その分だけ投資元本が減ってしまいます。

さらに深刻なのは、分配金の中に「元本払戻金(特別分配金)」が含まれているケースです。これは運用益ではなく、自分が投資した元本を取り崩して分配しているだけです。つまり、自分のお金を受け取っているだけなのに、分配金をもらっている気になってしまうのです。

また、毎月分配型投資信託は信託報酬が高く設定されていることが多く、年率1%~2%程度かかります。分配金を受け取るたびに税金もかかるため、税効率も悪くなります。

金融庁も、毎月分配型投資信託については投資家にとって不利な商品であると指摘しており、つみたてNISAの対象商品からは除外されています。

長期的な資産形成を目指すなら、分配金を出さずに再投資する「再投資型」の投資信託を選ぶべきです。

通貨選択型投資信託とは、投資対象資産の通貨を自由に選べる商品です。例えば、米国株式に投資しながら、通貨は豪ドルやブラジルレアルなどの高金利通貨を選ぶことができます。

高金利通貨の金利を受け取れるため、一見魅力的に見えますが、為替リスクが非常に大きい商品です。

通貨選択型投資信託の最大のリスクは、為替変動による損失です。高金利通貨は一般的に価値が下落しやすい傾向があります。金利が高いということは、その国の経済が不安定である証拠でもあるからです。

また、通貨選択型投資信託は仕組みが複雑で、信託報酬も高く設定されています。年率1.5%~2.5%程度かかる商品も多く、長期保有すると手数料負担が大きくなります。

為替の動きを正確に予測することは、プロの投資家でも難しいとされています。投資初心者が通貨選択型投資信託に手を出すのは、リスクが大きすぎるためおすすめできません。

レバレッジ型投資信託とは、日経平均株価やS&P500などの指数の2倍や3倍の値動きを目指す商品です。相場が上昇すれば大きな利益が得られますが、下落すれば損失も2倍、3倍に拡大します。

レバレッジ型投資信託の最大の問題は、長期保有に向かないことです。レバレッジ型は「日々の値動き」の2倍や3倍を目指す設計になっているため、相場が上下を繰り返すと、元の指数とのズレが大きくなります。これを「減価」と呼びます。

また、レバレッジ型投資信託は信託報酬が高く、年率0.8%~1.0%程度かかります。さらに、レバレッジをかけるためのコスト(金利相当額)も別途かかるため、実質的なコストはさらに高くなります。

レバレッジ型投資信託は、短期的な値動きを狙うデイトレーダー向けの商品であり、長期的な資産形成を目指す一般投資家には適していません。

手数料が高い投資信託は、長期的に見ると利益を大きく削ってしまいます。投資信託には主に「購入時手数料」「信託報酬」「信託財産留保額」の3つの手数料がかかりますが、特に注意すべきは毎年かかる「信託報酬」です。

信託報酬とは、投資信託を保有している間、毎日少しずつ差し引かれる運用管理費用のことです。年率で表示されますが、実際には日割りで計算され、投資信託の純資産から自動的に差し引かれます。

信託報酬が1%違うと、長期的には資産額に大きな差が生まれます。例えば、100万円を年率5%で20年間運用した場合、信託報酬が0.2%なら約252万円になりますが、信託報酬が1.5%なら約210万円にしかなりません。その差は約42万円にもなります。

金融庁がつみたてNISAの対象商品として認定している投資信託は、信託報酬が一定水準以下(インデックスファンドは0.5%以下、アクティブファンドは1.0%以下)に抑えられています。

特に銀行窓口で販売されている投資信託の中には、購入時手数料が3%、信託報酬が年率2%を超えるような商品もあります。これらは販売側の利益が優先されており、投資家にとっては不利な商品と言えます。

投資信託を選ぶ際は、必ず信託報酬を確認し、インデックスファンドなら0.2%以下、アクティブファンドでも1%以下の商品を選ぶようにしましょう。

具体的な銘柄例

ここでは、おすすめしない投資信託の具体的な特徴を、実際の商品タイプを例に挙げて解説します。個別の銘柄名を挙げて「買ってはいけない」と断定することは避けますが、どのような特徴を持つ商品に注意すべきかを知っておくことは重要です。

テーマ型投資信託の代表的な例としては、「AI関連」「ロボティクス」「バイオテクノロジー」「クリーンエネルギー」「メタバース」などのキーワードが商品名に入っているものが挙げられます。

テーマ型投資信託の特徴

テーマ型投資信託は、そのテーマが話題になっている時期に設定されることが多く、既に株価が高騰した後に販売されるケースが少なくありません。投資家が購入する頃には、既にピークを過ぎていることもあります。

例えば、2020年頃に設定されたAI関連ファンドの多くは、設定時には高い期待を集めましたが、その後の株価調整で大きく値を下げた商品もあります。

テーマ型投資信託を選ぶ際は、そのテーマの将来性だけでなく、現在の株価水準や手数料も慎重に確認する必要があります。

毎月分配型投資信託は、商品名に「毎月分配型」「毎月決算型」といった文言が入っています。また、「高配当」「インカム」といったキーワードが含まれていることも多いです。

これらの商品の特徴は、分配金利回りが年率5%~10%と高く表示されていることです。一見魅力的に見えますが、その分配金の中身を確認すると、運用益ではなく元本を取り崩している「元本払戻金(特別分配金)」が含まれているケースが多くあります。

毎月分配型投資信託の基準価額(1万口あたりの価格)を確認すると、設定時から大きく下落している商品が多く見られます。これは、分配金を出しすぎて元本が減っている証拠です。

毎月分配型投資信託のデメリット

毎月現金が必要な場合を除き、長期的な資産形成を目指すなら、分配金を出さずに再投資する「再投資型」の投資信託を選ぶべきです。

高コスト型の投資信託は、購入時手数料が2%~3%、信託報酬が年率1.5%~2.5%程度かかる商品です。特に銀行窓口で販売されている投資信託の中には、このような高コスト商品が多く含まれています。

高コスト型の商品は、アクティブファンド(プロが銘柄を選んで運用する商品)であることが多いです。アクティブファンドは、インデックスファンド(指数に連動する商品)よりも高いリターンを目指しますが、実際には多くのアクティブファンドがインデックスファンドに勝てていないというデータがあります。

金融庁の調査によると、過去10年間でインデックスファンドを上回るリターンを出したアクティブファンドは全体の3割程度しかありません。高い手数料を払っても、それに見合うリターンが得られるとは限らないのです。

高コスト型の投資信託を選ぶ際は、その手数料に見合う運用実績があるかを必ず確認しましょう。過去5年~10年の運用成績を同じカテゴリーのインデックスファンドと比較し、明らかに優れた成績を残している場合のみ、検討する価値があります。

投資信託が向いていない人の特徴3つ

投資信託は便利な金融商品ですが、すべての人に向いているわけではありません。ここでは、投資信託での資産形成が向いていない人の特徴を3つ紹介します。

投資信託は、長期的にじっくりと資産を増やすための商品です。短期間で大きな利益を得ることを目的とする人には向いていません。

投資信託の平均的な年間リターンは、全世界株式インデックスファンドで年率5%~7%程度です。これは長期的に見た場合の平均値であり、1年単位で見ればマイナスになる年もあります。

また、短期的な価格変動に一喜一憂してしまう人も、投資信託には向いていません。株式市場は日々変動するものであり、一時的に価格が下がることは珍しくありません。そのたびに売却してしまうと、長期的な資産形成ができなくなります。

投資信託で資産を増やすには、最低でも10年以上の長期保有が前提です。短期間で結果を求める人は、投資信託以外の方法を検討した方がよいでしょう。

投資信託は元本保証ではありません。市場の状況によっては、投資した金額を下回る(元本割れする)可能性があります。絶対に元本を減らしたくないという人には、投資信託は向いていません。

特に株式型の投資信託は、価格変動が大きい傾向があります。リーマンショックやコロナショックのような金融危機が起きると、一時的に30%~50%程度下落することもあります。

元本割れのリスクを負いたくない場合は、銀行預金や個人向け国債など、元本保証のある金融商品を選ぶべきです。ただし、これらの商品は金利が非常に低いため、インフレ(物価上昇)によって実質的な資産価値が目減りするリスクがあることも理解しておく必要があります。

投資信託を始める場合は、最悪の場合に元本が半分になっても生活に支障が出ない範囲の金額で始めることが大切です。

投資信託は、生活費や緊急時の資金を確保した上で、余裕資金で行うべきものです。生活費がギリギリで貯蓄がほとんどない人は、まず貯蓄を優先すべきです。

一般的には、生活費の3ヶ月~6ヶ月分の緊急予備資金を確保してから、投資を始めることが推奨されています。急な病気や失業などで収入が途絶えた場合でも、しばらくは生活できる資金を確保しておくことが重要です。

投資信託は長期保有が前提のため、途中で急に現金が必要になって売却すると、タイミングによっては損失が出る可能性があります。必要な時に必要な金額を引き出せる銀行預金とは異なり、投資信託は換金に数日かかることも考慮する必要があります。

まずは生活防衛資金を確保し、その上で余裕資金ができたら、少額から投資信託を始めるという順序が賢明です。

銀行窓口で勧められる投資信託の注意点

銀行窓口で投資信託を勧められた経験がある人は多いでしょう。しかし、銀行窓口で販売される投資信託には、注意すべき点がいくつかあります。

銀行窓口で勧められる投資信託は、購入時手数料が2%~3%、信託報酬が年率1%~2%程度と、比較的手数料が高い商品が多い傾向があります。これは、銀行の収益源が主に販売手数料だからです。

銀行は投資信託を販売することで、購入時手数料と信託報酬の一部を収益として得ています。そのため、手数料が高い商品ほど銀行の利益が大きくなり、積極的に勧められる傾向があります。

また、銀行窓口では毎月分配型投資信託やテーマ型投資信託など、一見魅力的に見える商品が勧められることが多いです。これらは販売しやすく、手数料も高めに設定されているため、銀行にとって都合の良い商品なのです。

金融庁の調査でも、銀行窓口で販売される投資信託の多くが、投資家にとって不利な条件になっていることが指摘されています。顧客の利益よりも販売側の利益が優先されているケースが少なくないのです。

銀行窓口で投資信託を勧められた場合は、その場で即決せず、手数料や運用実績を確認し、ネット証券で販売されている類似商品と比較してから判断することをおすすめします。

ネット証券と銀行窓口では、取り扱う投資信託の種類や手数料体系が大きく異なります。一般的に、ネット証券の方が投資家にとって有利な条件で投資信託を購入できます。

| 項目 | ネット証券 | 銀行窓口 |

| 購入時手数料 | ノーロード(無料)が多い | 2%~3%かかる商品が多い |

| 信託報酬 | 年率0.1%~0.2%程度 | 年率1%~1.5%程度 |

| 取扱本数 | 2,500本以上 | 数百本程度 |

信託報酬についても、ネット証券で取り扱われている商品の方が低コストです。例えば、全世界株式インデックスファンドの場合、ネット証券では信託報酬が年率0.1%~0.2%程度の商品が多いのに対し、銀行窓口では年率1%~1.5%程度の商品が中心です。

また、ネット証券では投資信託の取扱本数が圧倒的に多く、SBI証券や楽天証券では2,500本以上の投資信託から選ぶことができます。一方、銀行窓口では数百本程度に限られることが多く、選択肢が狭くなります。

さらに、ネット証券ではつみたてNISAやiDeCoといった税制優遇制度を活用しやすく、ポイント還元などのサービスも充実しています。長期的な資産形成を目指すなら、ネット証券を利用する方が有利と言えます。

保有している投資信託の見直し方

既に投資信託を保有している人は、定期的に見直しを行うことが大切です。ここでは、保有している投資信託が本当に適切かどうかを判断するためのチェックポイントを紹介します。

まず確認すべきは、保有している投資信託の信託報酬です。信託報酬は毎年かかるコストであり、長期的には資産額に大きな影響を与えます。

信託報酬の確認方法は、証券会社のマイページや投資信託の「交付目論見書」「運用報告書」で確認できます。インデックスファンドの場合は信託報酬が0.5%以下、できれば0.2%以下の商品が理想的です。

信託報酬が1%を超える投資信託を保有している場合は、同じカテゴリーの低コスト商品への乗り換えを検討しましょう。例えば、全世界株式型の投資信託で信託報酬が1.5%の商品を保有しているなら、信託報酬0.1%~0.2%程度の商品に乗り換えることで、年間1%以上のコスト削減が可能です。

純資産総額とは、その投資信託に集まっている資金の総額です。純資産総額が小さすぎると、運用効率が悪くなったり、最悪の場合は繰上償還(強制的に運用が終了すること)されるリスクがあります。

一般的には、純資産総額が30億円以上あれば安定的に運用できると言われています。逆に、10億円を下回るような投資信託は、繰上償還のリスクが高まります。

また、純資産総額が減少傾向にある投資信託も注意が必要です。資金が流出しているということは、その投資信託の人気が低下している証拠です。運用成績が悪い、手数料が高いなどの理由で投資家が離れている可能性があります。

純資産総額の推移は、証券会社のマイページや投資信託の運用報告書で確認できます。定期的にチェックし、純資産総額が減少傾向にある場合は、他の商品への乗り換えを検討しましょう。

保有している投資信託の運用実績を、同じカテゴリーのインデックスファンドや他の商品と比較することも重要です。特にアクティブファンドを保有している場合は、高い手数料に見合う運用成績が出ているかを確認しましょう。

運用実績を比較する際は、過去1年だけでなく、過去3年、5年、10年といった長期的なリターンを確認することが大切です。短期的には良い成績でも、長期的には平凡な成績ということもあります。

特に確認すべきは、同じカテゴリーのインデックスファンドと比較して、明らかに優れた成績を残しているかどうかです。例えば、全世界株式型のアクティブファンドを保有しているなら、全世界株式インデックスファンドと比較します。

もしインデックスファンドと同等かそれ以下の成績しか出ていないなら、高い手数料を払う意味がありません。低コストのインデックスファンドに乗り換えることで、同じリターンをより低コストで得られる可能性があります。

運用実績の比較は、証券会社のマイページや投資信託評価サイト(モーニングスター、SBI証券の投資信託パワーサーチなど)で確認できます。定期的にチェックし、保有している投資信託が本当に適切かを見直しましょう。

代わりに選びたい投資信託の特徴

ここまでおすすめしない投資信託について解説してきましたが、では代わりにどのような投資信託を選べばよいのでしょうか。長期的な資産形成に適した投資信託の特徴を5つのポイントで紹介します。

長期的な資産形成には、インデックスファンドが最適です。インデックスファンドとは、日経平均株価やS&P500、全世界株式指数などの市場指数に連動する運用を目指す投資信託です。

インデックスファンドの最大のメリットは、低コストで分散投資ができることです。例えば、全世界株式インデックスファンドなら、1つの商品で世界中の約8,000銘柄に分散投資できます。これにより、特定の国や企業の業績に左右されにくくなります。

また、多くの調査で、長期的にはアクティブファンドの大半がインデックスファンドに勝てないことが示されています。高い手数料を払ってアクティブファンドを選ぶよりも、低コストのインデックスファンドを選ぶ方が、結果的に高いリターンを得られる可能性が高いのです。

投資信託を選ぶ際は、信託報酬が0.5%以下の商品を選ぶことが基本です。特にインデックスファンドの場合は、0.2%以下の商品を選ぶのが理想的です。

現在、主要なネット証券では、全世界株式インデックスファンドや米国株式インデックスファンドの信託報酬が年率0.1%前後の商品が多数販売されています。これらの低コスト商品を選ぶことで、長期的に大きなコスト削減効果が得られます。

例えば、100万円を年率5%で20年間運用した場合、信託報酬が0.1%なら約260万円、0.5%なら約252万円、1.5%なら約210万円になります。信託報酬の差が、最終的な資産額に大きな影響を与えることがわかります。

純資産総額が30億円以上ある投資信託を選ぶことも重要です。純資産総額が大きいほど、運用が安定し、繰上償還のリスクも低くなります。

特に人気のある投資信託は、純資産総額が1,000億円を超えるものも珍しくありません。これらの商品は多くの投資家から支持されており、運用実績も安定している傾向があります。

逆に、純資産総額が10億円未満の投資信託は、繰上償還のリスクが高いため避けるべきです。長期投資を前提とするなら、安定した規模の投資信託を選ぶことが大切です。

金融庁が認定した「つみたてNISA対象商品」から選ぶことも、良い投資信託を見つける有効な方法です。つみたてNISA対象商品は、金融庁が定めた厳しい基準をクリアした商品のみが認定されています。

つみたてNISA対象商品の基準

つみたてNISA対象商品は約347本あり(2026年1月時点)、その中から自分に合った商品を選ぶことができます。全世界株式、米国株式、先進国株式、国内株式など、様々なカテゴリーの商品が揃っています。

長期的な資産形成を目指すなら、分配金を出さずに自動的に再投資する「再投資型」の投資信託を選ぶべきです。分配金を受け取ると、その分だけ投資元本が減り、複利効果が得られなくなります。

複利効果とは、運用で得た利益を再投資することで、利益が利益を生む効果のことです。長期投資において、複利効果は非常に大きな力を発揮します。

例えば、100万円を年率5%で30年間運用した場合、分配金を受け取らずに再投資すれば約432万円になりますが、毎年分配金を受け取ってしまうと約250万円にしかなりません。その差は約180万円にもなります。

つみたてNISA対象商品は、すべて分配金なし(または分配頻度が年1回以下)の商品です。これらの商品を選ぶことで、複利効果を最大限に活用した資産形成が可能になります。

投資信託におすすめの証券会社5社

投資信託を始めるには、証券会社で口座を開設する必要があります。ここでは、投資信託の取引に適した証券会社を5社紹介します。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(259銘柄)※2025年3月3日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,329銘柄 ※2025年3月3日時点)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI証券は、投資信託の取扱本数が約2,600本と業界トップクラスです。つみたてNISA対象商品も282本(2026年1月時点)と豊富で、幅広い選択肢から自分に合った商品を選べます。

投資信託の購入時手数料は原則無料(ノーロード)で、低コストで投資を始められます。また、投資信託の保有残高に応じてVポイント、Pontaポイント、dポイント、JALマイル、PayPayポイントのいずれかが貯まるサービスもあります。

SBI証券の最大の特徴は、三井住友カードでのクレジットカード積立ができることです。積立額の0.5%~5.0%のVポイントが貯まるため、実質的なコスト削減効果があります。

SBI証券のおすすめポイント

| 項目 | 内容 |

|---|---|

| 口座数 | 約13,000,000口座 ※2025年11月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 かぶミニ®(単元未満株):0円 投資信託:0円 ※ゼロコース選択時。 ※一部、スプレッドや信託財産留保額が発生する場合があります。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄 ※2025年2月28日時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,345銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年4月24日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券は、投資信託の取扱本数が約2,550本、つみたてNISA対象商品が約200本と充実しています。楽天グループのサービスを利用している人には特におすすめです。

楽天証券の最大の特徴は、楽天ポイントを使って投資信託を購入できることです。楽天市場での買い物や楽天カードの利用で貯まったポイントを、1ポイント=1円として投資に使えます。

また、楽天カードでのクレジットカード積立も可能で、積立額の0.5%~1.0%の楽天ポイントが貯まります。楽天銀行と連携すれば、普通預金金利が優遇されるマネーブリッジサービスも利用できます。

楽天証券のおすすめポイント

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,700,000口座 ※2025年2月時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(約1,750本以上)※現物取引のみ |

| 投資信託 | 約1,800本(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:約5,000銘柄以上(2025年1月27日時点)※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券は、投資信託の取扱本数が約1,800本、つみたてNISA対象商品が約217本と充実しています。特に米国株式や米国株式インデックスファンドの品揃えが豊富です。

マネックス証券の特徴は、マネックスカードでのクレジットカード積立で、積立額の1.1%のマネックスポイントが貯まることです。これは主要ネット証券の中でも高還元率です。

また、マネックス証券は米国株式の取扱銘柄数が約5,000銘柄と豊富で、米国株式への投資を考えている人には特におすすめです。米国株式の取引手数料も業界最低水準で、為替手数料も無料です(買付時)。

マネックス証券のおすすめポイント

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,670,000口座 ※2025年3月時点 |

| 取引手数料 | 【ボックスレート(1日定額制)】 1日の約定代金合計50万円まで:0円 50万円超:1,000円(税込1,100円)~※25歳以下なら約定代金に関わらず手数料無料 |

| NISA対応 | 〇(日本株、米国株、投資信託すべて売買手数料無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(約1,800本以上)※現物取引のみ |

| 投資信託 | 約1,900本以上(購入時手数料すべて無料) |

| 外国株 | 米国株:約4,900銘柄(2025年4月23日時点)※現物取引のみ |

| 取引ツール(PC) | ネットストック・ハイスピード(無料) |

| スマホアプリ | 日本株アプリ / 投信アプリ / 米国株アプリ(すべて無料) |

| 提携銀行口座 | MATSUI Bank(松井証券専用銀行) |

| ポイント投資・付与 | 松井証券ポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短即日(スマートフォンによるオンライン申込) |

松井証券は、投資信託の取扱本数が約1,900本、つみたてNISA対象商品が約250本と充実しています。創業100年以上の老舗証券会社で、サポート体制に定評があります。

松井証券の最大の特徴は、25歳以下の現物取引手数料が無料であることです。若い世代の資産形成を応援する姿勢が明確で、投資初心者にも優しい証券会社と言えます。

また、松井証券のカスタマーサポートは、HDI-Japan(ヘルプデスク協会)の「問い合わせ窓口格付け」で最高評価の三つ星を11年連続で獲得しています。投資初心者で分からないことが多い人には、特におすすめです。

松井証券のおすすめポイント

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,800,000口座 ※2025年2月時点 |

| 取引手数料 | 【ワンショット手数料コース】 約定代金5万円以下:55円(税込) 約定代金50万円超:1,070円(税込)【一日定額手数料コース】 1日100万円まで:0円 1日300万円まで:2,750円(税込) 以降300万円ごとに:2,750円(税込)加算 |

| NISA対応 | 〇(日本株・米国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄(2025年4月時点)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(1,155銘柄)※現物取引のみ |

| 投資信託 | 約1,853本(購入時手数料すべて無料) |

| 外国株 | 米国株:約1,050銘柄(2025年4月時点)※現物取引のみ |

| 取引ツール(PC) | kabuステーション / 銘柄スカウター |

| スマホアプリ | 三菱UFJ eスマート証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | 三菱UFJ銀行 / auじぶん銀行 |

| ポイント投資・付与 | Pontaポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短翌営業日(スマートフォンによるオンライン申込) |

三菱UFJeスマート証券(旧auカブコム証券)は、投資信託の取扱本数が約1,800本、つみたてNISA対象商品が約250本と充実しています。三菱UFJフィナンシャル・グループの一員で、信頼性の高い証券会社です。

三菱UFJeスマート証券の特徴は、投資信託の保有残高に応じて三菱UFJポイントが貯まることです。貯まったポイントは、投資信託の購入やPontaポイントへの交換ができます。

また、三菱UFJeスマート証券は「プチ株®」という単元未満株取引サービスがあり、1株から株式を購入できます。投資信託だけでなく、個別株にも少額から投資したい人におすすめです。

三菱UFJeスマート証券のおすすめポイント

投資信託でおすすめしない銘柄には、テーマ型、毎月分配型、通貨選択型、レバレッジ型、手数料が高い投資信託の5つのタイプがあります。これらの商品は、手数料が高すぎたり、リスクが大きすぎたりして、長期的な資産形成には向いていません。

特に注意すべきは、銀行窓口で勧められる投資信託です。販売側の利益が優先されている商品も多く、投資家にとって不利な条件になっていることがあります。

投資信託を選ぶ際は、信託報酬が0.5%以下のインデックスファンドを基本とし、つみたてNISA対象商品から選ぶことをおすすめします。

また、既に投資信託を保有している人は、定期的に見直しを行うことが大切です。信託報酬、純資産総額の推移、運用実績を確認し、必要に応じて低コスト商品への乗り換えを検討しましょう。

投資信託での資産形成は、長期・積立・分散投資が基本です。短期的な価格変動に一喜一憂せず、じっくりと時間をかけて資産を増やしていくことが成功の秘訣です。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは各証券会社や金融機関にご確認いただくことをおすすめします。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!