楽天カードの投信積立とは?ポイント還元率と注意点を解説【2026年】

投資信託を始めたいけれど、どの銘柄を選べばいいのか分からないとお悩みではありませんか。

投資信託は少額から始められ、専門家が運用してくれるため、投資初心者に最適な資産形成の手段です。

しかし、国内には6,000本以上の投資信託があり、自分に合った銘柄を選ぶのは簡単ではありません。

この記事では、初心者におすすめの投資信託5選と、失敗しない選び方のポイントを分かりやすく解説します。

NISA制度を活用した始め方や、証券会社の選び方まで、投資信託で資産形成を始めるために必要な情報をすべてお伝えします。

この記事を読めば、自分に合った投資信託を見つけて、安心して資産運用をスタートできるようになります。

目次

投資信託は、多くの投資家から集めた資金をまとめて、専門家が株式や債券などに投資・運用する金融商品です。運用成果は投資額に応じて投資家に分配される仕組みになっています。

投資の知識がない初心者でも、プロの運用に任せられるため、資産形成の第一歩として最適な選択肢なんです。

投資信託は「販売会社」「運用会社」「信託銀行」の3つの機関が役割を分担して運営されています。販売会社(証券会社や銀行)が投資家から資金を集め、運用会社が投資判断を行い、信託銀行が資産を管理する仕組みです。

投資家が支払う費用には、購入時手数料・信託報酬・信託財産留保額の3種類があります。特に信託報酬は保有期間中ずっとかかる費用なので、長期投資では大きな差になるんです。

投資信託の価格は「基準価額」と呼ばれ、1万口あたりの価格で表示されます。基準価額は組み入れられている株式や債券の値動きによって日々変動し、通常は1日1回算出されます。

投資信託の最大のメリットは、少額から分散投資ができることです。個別株を買う場合は数万円から数十万円必要ですが、投資信託なら100円から始められる証券会社もあります。

2つ目のメリットは、専門家による運用です。投資の知識がなくても、ファンドマネージャーが市場分析や銘柄選定を行ってくれるため、初心者でも安心して投資できます。

3つ目は自動的な分散投資効果です。1つの投資信託で数十から数百の銘柄に投資しているため、特定の企業が倒産しても資産全体への影響は限定的になります。金融庁も長期・積立・分散投資の重要性を推奨しており、投資信託はこの3つの条件を満たしやすい商品なんです。

投資信託には元本保証がありません。株式や債券の価格変動により、投資した金額を下回る可能性があります。

また、保有期間中は信託報酬という運用管理費用が継続的にかかります。年率0.1%から2%程度ですが、長期保有では大きな差になるため、できるだけ低コストの商品を選ぶことが大切です。

さらに、投資信託は株式のようにリアルタイムで売買できません。売却を申し込んでから実際に現金化されるまで数日かかるため、急な資金需要には対応しにくいという特徴があります。

初心者におすすめの投資信託5選

初心者が投資信託を選ぶ際は、信託報酬が低く、分散投資効果の高いインデックスファンドがおすすめです。ここでは、長期投資に適した5つの人気銘柄を紹介します。

これらの銘柄はいずれも信託報酬が0.1%台と業界最低水準で、NISA制度にも対応しています。

eMAXIS Slim全世界株式(オール・カントリー)は、これ1本で世界中の株式に投資できる人気No.1のインデックスファンドです。愛称は「オルカン」と呼ばれ、投資初心者から上級者まで幅広く支持されています。

MSCI オール・カントリー・ワールド・インデックスという指数に連動し、日本を含む先進国と新興国の約3,000銘柄に分散投資します。地域別の投資比率は米国が約60%、日本が約5%、その他の先進国・新興国で約35%となっています。

信託報酬は年率0.05775%(税込)と業界最低水準で、純資産総額は9兆円を超える安定した運用規模です。

つみたて投資枠でも購入可能なため、NISA制度を活用した長期投資に最適な銘柄なんです。

eMAXIS Slim米国株式(S&P500)は、米国の代表的な500社に投資するインデックスファンドです。S&P500指数に連動し、Apple、Microsoft、Amazonなど世界を代表する企業に分散投資できます。

米国株式市場は過去の長期実績で年平均約7〜10%のリターンを上げており、世界経済の中心である米国の成長を取り込めるのが魅力です。信託報酬は年率0.08140%(税込)と非常に低く、コスト面でも優れています。

純資産総額は6〜6.8兆円を超え、eMAXIS Slimシリーズの中でも特に人気の高い銘柄です。米国市場に集中投資するため、為替リスクや地域の偏りはありますが、成長性を重視する投資家に適しています。つみたて投資枠にも対応しており、長期の積立投資に向いています。

| 項目 | 内容 |

|---|---|

| 口座数 | 約13,000,000口座 ※2025年11月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 かぶミニ®(単元未満株):0円 投資信託:0円 ※ゼロコース選択時。 ※一部、スプレッドや信託財産留保額が発生する場合があります。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄 ※2025年2月28日時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,345銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年4月24日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天・全世界株式インデックスファンドは、楽天証券が取り扱う全世界株式型のインデックスファンドです。バンガード社のETFを通じて、約8,000銘柄に投資する仕組みになっています。

eMAXIS Slimオルカンと同様に全世界に分散投資できますが、こちらは米国のバンガード社のETFを活用している点が特徴です。信託報酬は年率0.132%%(税込)と、オルカンよりはやや高めですが、十分に低コストと言えます。

楽天証券で積立投資を行う場合、楽天ポイントが貯まる・使えるというメリットもあります。

純資産総額は約5,000億円で、安定した運用規模を保っています。楽天経済圏を活用している方には特におすすめの銘柄です。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(259銘柄)※2025年3月3日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,329銘柄 ※2025年3月3日時点)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI・V・S&P500インデックスファンドは、SBIアセットマネジメントが運用する米国株式型のインデックスファンドです。バンガード社のETFを通じてS&P500指数に連動する運用を行います。

信託報酬は年率0.0938%(税込)と、eMAXIS Slim米国株式とほぼ同水準の低コストを実現しています。SBI証券で取引する場合、Vポイントやクレカ積立のポイント還元を受けられるメリットがあります。

純資産総額は1兆円を超え、米国株式型ファンドとして高い人気を誇ります。米国市場の成長性を重視し、かつコストを抑えたい投資家に適した選択肢です。つみたて投資枠にも対応しており、長期の資産形成に活用できます。

ニッセイ・インデックスバランスファンドは、株式と債券の両方に投資するバランス型ファンドです。リスクを抑えながら安定したリターンを目指す設計になっています。

投資比率は株式50%、債券50%を基本とし、株式は国内外、債券も国内外に分散投資します。株式だけの投資に比べて値動きが穏やかなため、リスクを抑えたい初心者や、老後資金の運用に適しています。

信託報酬は年率0.154%(税込)と、バランス型ファンドとしては低コストです。純資産総額は約1,000億円で、安定した運用が期待できます。ただし、株式100%のファンドに比べるとリターンは控えめになる傾向があるため、投資目的に応じて選ぶことが大切です。

投資信託の選び方

投資信託は6,000本以上あり、自分に合った商品を選ぶのは簡単ではありません。ここでは、初心者が押さえるべき5つの選び方のポイントを解説します。

これらのポイントを理解すれば、自分の投資目的やリスク許容度に合った銘柄を見つけられるようになります。

投資信託は投資先の資産によって、株式型・債券型・バランス型の3つに大きく分類されます。それぞれリスクとリターンの特性が異なるため、自分の投資目的に合わせて選ぶことが重要です。

株式型は値動きが大きく、長期的には高いリターンが期待できます。20〜40代で長期投資できる方に適しています。債券型は値動きが小さく安定していますが、リターンも控えめです。老後資金など安定性を重視する方に向いています。

一般的に、若い世代ほど株式の比率を高くし、年齢が上がるにつれて債券の比率を増やすのが基本的な考え方になります。

投資信託の運用方法には、インデックス型とアクティブ型の2種類があります。インデックス型は日経平均株価やS&P500などの指数に連動することを目指す運用で、信託報酬が年率0.1〜0.5%程度と低コストです。

アクティブ型は指数を上回る成績を目指して、ファンドマネージャーが銘柄を選定する運用です。信託報酬は年率1〜2%程度と高めですが、市場平均を超えるリターンを狙えます。

ただし、実際には多くのアクティブファンドがインデックスファンドに勝てていないというデータもあります。初心者には、コストが低く分かりやすいインデックス型から始めることをおすすめします。長期投資では、わずかなコストの差が最終的なリターンに大きく影響するためです。

投資信託の手数料には、購入時手数料・信託報酬・信託財産留保額の3種類があります。特に重要なのが、保有期間中ずっとかかる信託報酬です。

信託報酬は年率で表示され、0.1%台の低コスト商品から2%を超える高コスト商品まで幅があります。例えば100万円を年率0.1%と1%のファンドで20年間運用した場合、コストの差だけで約18万円もの違いが生まれます。

信託報酬以外にも売買委託手数料などの隠れコストがあり、これらを含めた「実質コスト」を確認することが大切です。

実質コストは運用報告書に記載されているので、購入前にチェックしましょう。ネット証券では購入時手数料が無料の「ノーロード」商品が主流なので、信託報酬の低い商品を選ぶことが長期投資の成功につながります。

過去の運用実績は、その投資信託がどれくらいのリターンとリスクを持っているかを知る重要な指標です。ただし、過去の実績は将来のリターンを保証するものではないことを理解しておきましょう。

運用実績を見る際は、1年だけでなく3年・5年・10年といった長期のリターンを確認します。短期的な成績が良くても、長期では平凡な成績に落ち着くファンドも多いためです。また、リターンだけでなく、どれくらい値動きが大きかったかを示す「標準偏差」も確認しましょう。

インデックスファンドの場合は、連動する指数との乖離(トラッキングエラー)が小さいほど優秀です。純資産総額が大きく、設定から長い期間が経過しているファンドは、安定した運用が期待できます。証券会社の比較ツールを使えば、複数のファンドの実績を簡単に比較できます。

2024年から始まった新NISA制度では、つみたて投資枠と成長投資枠の2つがあります。つみたて投資枠で購入できるのは、金融庁が定めた基準を満たした約280本の投資信託のみです。

つみたて投資枠の対象商品は、販売手数料が無料で信託報酬が一定水準以下など、長期投資に適した条件を満たしています。初心者はまずこの対象商品から選ぶことで、質の高い投資信託に絞り込めます。

NISA制度を活用すれば運用益が非課税になるため、長期投資では大きな節税効果が得られます。

成長投資枠では、より幅広い投資信託を購入できますが、レバレッジ型や毎月分配型など複雑な商品も含まれます。投資信託を選ぶ際は、NISA対応かどうかを必ず確認しましょう。

投資信託の購入におすすめの証券会社5社

投資信託を始めるには証券口座の開設が必要です。ここでは、手数料の安さや取扱商品の豊富さで評価の高い5つの証券会社を紹介します。

いずれもNISA口座に対応しており、初心者でも使いやすいサービスを提供しています。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(259銘柄)※2025年3月3日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,329銘柄 ※2025年3月3日時点)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI証券は投資信託の取扱本数が約2,600本と業界最多で、幅広い選択肢から自分に合った商品を選べます。口座数は1,500万を超え、ネット証券の中でも圧倒的なシェアを持つ証券会社です。

SBI証券の特徴

貯まるポイントはVポイント、Pontaポイント、dポイント、JALマイル、PayPayポイントから選択可能です。スマホアプリも使いやすく、初心者から上級者まで幅広く支持されています。将来的に投資の幅を広げたい方にもおすすめです。

| 項目 | 内容 |

|---|---|

| 口座数 | 約13,000,000口座 ※2025年11月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 かぶミニ®(単元未満株):0円 投資信託:0円 ※ゼロコース選択時。 ※一部、スプレッドや信託財産留保額が発生する場合があります。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄 ※2025年2月28日時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,345銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年4月24日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券は楽天経済圏との連携が強みで、投資信託の保有や取引で楽天ポイントが貯まります。貯まったポイントは投資信託の購入にも使えるため、ポイント投資を始めやすい環境が整っています。

楽天証券の特徴

口座数は約1,200万で、特に楽天市場や楽天銀行を利用している方に人気があります。NISA口座にも対応しており、つみたて投資枠対象の投資信託は約200本です。

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,700,000口座 ※2025年2月時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(約1,750本以上)※現物取引のみ |

| 投資信託 | 約1,800本(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:約5,000銘柄以上(2025年1月27日時点)※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券は、クレカ積立のポイント還元率が最大1.1%と業界トップクラスです。マネックスカードで積立投資を行えば、効率的にポイントを貯められます。

投資信託の取扱本数は約1,800本で、主要なインデックスファンドは網羅しています。口座数は約270万で、特に米国株投資に力を入れている証券会社として知られています。米国株の取扱銘柄数は約5,000超銘柄と豊富です。

NISA口座にも対応しており、つみたて投資枠対象の投資信託は約217本です。投資情報やレポートが充実しているため、投資の勉強をしながら資産形成したい方に適しています。スマホアプリも使いやすく、初心者でも迷わず操作できる設計になっています。

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,670,000口座 ※2025年3月時点 |

| 取引手数料 | 【ボックスレート(1日定額制)】 1日の約定代金合計50万円まで:0円 50万円超:1,000円(税込1,100円)~※25歳以下なら約定代金に関わらず手数料無料 |

| NISA対応 | 〇(日本株、米国株、投資信託すべて売買手数料無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(約1,800本以上)※現物取引のみ |

| 投資信託 | 約1,900本以上(購入時手数料すべて無料) |

| 外国株 | 米国株:約4,900銘柄(2025年4月23日時点)※現物取引のみ |

| 取引ツール(PC) | ネットストック・ハイスピード(無料) |

| スマホアプリ | 日本株アプリ / 投信アプリ / 米国株アプリ(すべて無料) |

| 提携銀行口座 | MATSUI Bank(松井証券専用銀行) |

| ポイント投資・付与 | 松井証券ポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短即日(スマートフォンによるオンライン申込) |

松井証券は創業100年以上の歴史を持ち、サポート体制の充実が特徴です。電話やチャットでの問い合わせに丁寧に対応してくれるため、初心者でも安心して利用できます。

松井証券の特徴

NISA口座にも対応しており、つみたて投資枠対象の投資信託は約250本です。スマホアプリ「松井証券 日本株アプリ」は初心者向けに設計されており、直感的に操作できます。

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,800,000口座 ※2025年2月時点 |

| 取引手数料 | 【ワンショット手数料コース】 約定代金5万円以下:55円(税込) 約定代金50万円超:1,070円(税込)【一日定額手数料コース】 1日100万円まで:0円 1日300万円まで:2,750円(税込) 以降300万円ごとに:2,750円(税込)加算 |

| NISA対応 | 〇(日本株・米国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄(2025年4月時点)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(1,155銘柄)※現物取引のみ |

| 投資信託 | 約1,853本(購入時手数料すべて無料) |

| 外国株 | 米国株:約1,050銘柄(2025年4月時点)※現物取引のみ |

| 取引ツール(PC) | kabuステーション / 銘柄スカウター |

| スマホアプリ | 三菱UFJ eスマート証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | 三菱UFJ銀行 / auじぶん銀行 |

| ポイント投資・付与 | Pontaポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短翌営業日(スマートフォンによるオンライン申込) |

三菱UFJeスマート証券(旧auカブコム証券)は、三菱UFJフィナンシャル・グループの一員で、信頼性の高い証券会社です。Pontaポイントが貯まる・使えるのが特徴で、au経済圏を活用している方に適しています。

投資信託の取扱本数は約1,800本で、主要なインデックスファンドは揃っています。クレカ積立ではau PAYカードを使うことで、最大1%のポイント還元が受けられます。NISA口座にも対応しており、つみたて投資枠対象の投資信託は約250本です。

プチ株®という単元未満株取引サービスがあり、1株から株式投資を始められます。スマホアプリも使いやすく、初心者でも迷わず操作できる設計です。au じぶん銀行との連携で普通預金金利が優遇されるメリットもあります。

NISAで投資信託を始める方法

NISA制度を活用すれば、投資信託の運用益が非課税になります。ここでは、NISAの仕組みと、つみたて投資枠を使った投資信託の始め方を解説します。

税制優遇を最大限に活用することで、効率的に資産を増やせます。

NISAは少額投資非課税制度として、投資で得た利益が非課税になる制度です。2024年から新NISA制度が始まり、非課税保有限度額が1,800万円に拡大され、非課税保有期間も無期限になりました。

新NISAには「つみたて投資枠」と「成長投資枠」の2つがあり、両方を併用できます。つみたて投資枠は年間120万円まで、成長投資枠は年間240万円まで投資でき、合計で年間360万円の非課税投資が可能です。

通常、投資で得た利益には20.315%の税金がかかりますが、NISA口座なら非課税になるため、長期投資では大きな節税効果が得られます。

つみたて投資枠は金融庁が定めた基準を満たした投資信託のみが対象で、長期の積立投資に適しています。成長投資枠はより幅広い投資信託や株式に投資できますが、初心者はまずつみたて投資枠から始めるのがおすすめです。

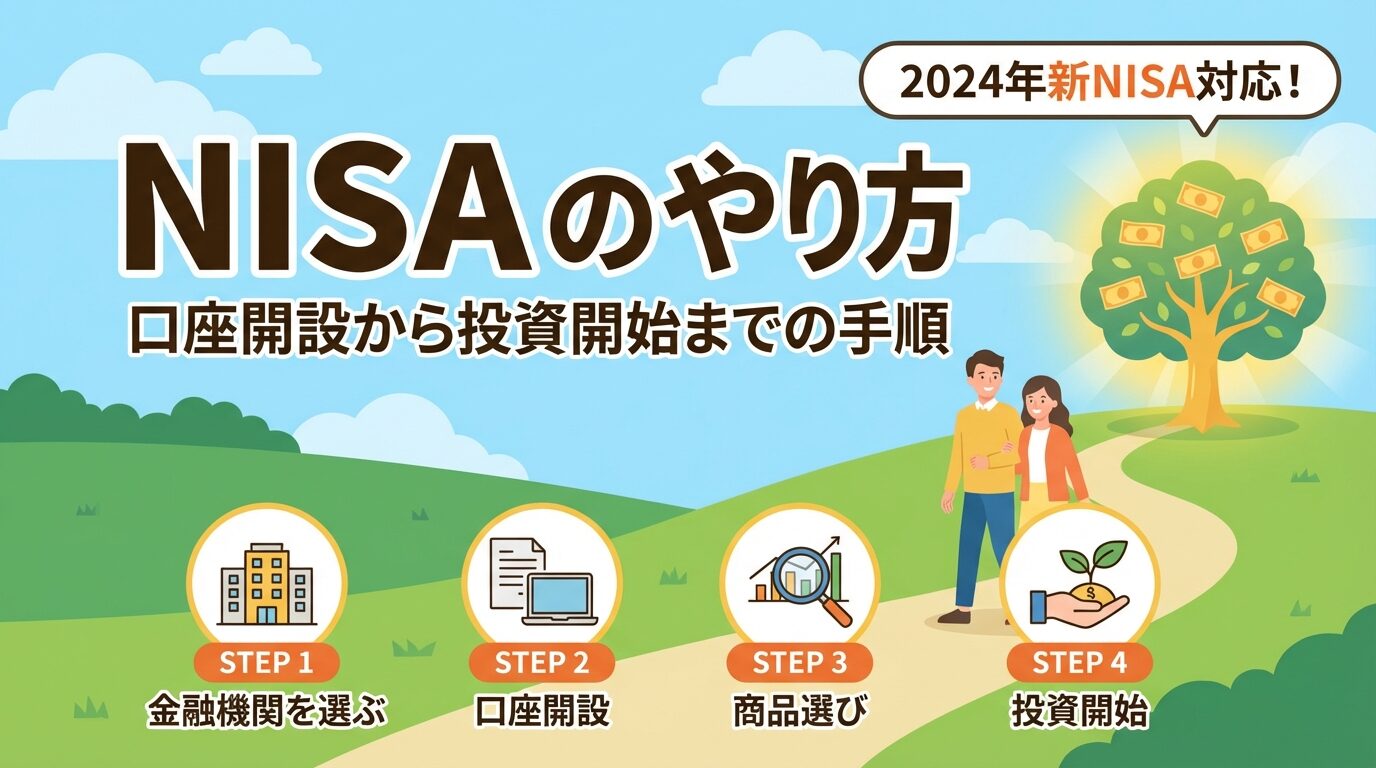

つみたて投資枠で投資信託を始めるには、まずNISA口座を開設します。NISA口座は1人1口座しか持てないため、証券会社を慎重に選びましょう。口座開設はオンラインで完結し、本人確認書類とマイナンバーカードがあれば最短翌営業日に開設できます。

積立金額は100円から設定でき、年間120万円の上限内で自由に決められます。毎月10万円なら年間120万円、毎月3万円なら年間36万円の投資になります。一度設定すれば自動的に買付が行われるため、手間がかからず長期投資を続けやすいのがメリットです。クレカ積立を設定すれば、ポイント還元も受けられてお得になります。

NISA口座の開設は、証券会社の公式サイトから申し込みます。まず証券総合口座を開設し、その後NISA口座の申し込みを行う流れです。オンライン申し込みなら、スマホで本人確認書類を撮影してアップロードするだけで完了します。

本人確認書類は、マイナンバーカード、運転免許証、パスポートなどが利用できます。マイナンバーカードがあれば1枚で本人確認が完了するため、手続きがスムーズです。申し込み後、税務署での審査があり、通常1〜2週間で口座開設が完了します。

NISA口座は年に1回だけ金融機関を変更できますが、手続きが煩雑なため、最初から自分に合った証券会社を選ぶことが大切です。

口座開設が完了したら、証券会社から通知が届きます。ログインして初期設定を行い、銀行口座を登録すれば取引を始められます。

投資信託を実際に始めるための具体的な手順を、4つのステップで解説します。初めての方でも迷わず進められるよう、各ステップのポイントをお伝えします。

この流れに沿って進めれば、スムーズに投資信託での資産形成をスタートできます。

投資信託を購入するには、まず証券会社で口座を開設する必要があります。ネット証券なら手数料が安く、24時間いつでも取引できるためおすすめです。SBI証券、楽天証券、マネックス証券などの主要ネット証券から、自分に合った会社を選びましょう。

口座開設はオンラインで完結し、本人確認書類(運転免許証やマイナンバーカード)をスマホで撮影してアップロードするだけです。申し込みから最短翌営業日で口座が開設され、取引を始められます。

口座開設時には、特定口座(源泉徴収あり)を選ぶのがおすすめです。この口座タイプなら、証券会社が自動的に税金を計算・納付してくれるため、確定申告が不要になります。

同時にNISA口座も申し込んでおくと、税制優遇を受けながら投資を始められます。

口座開設が完了したら、購入する投資信託を選びます。初心者には、信託報酬が低く分散投資効果の高いインデックスファンドがおすすめです。全世界株式型や米国株式型から始めるとよいでしょう。

証券会社のサイトで投資信託を検索し、目論見書で投資方針や手数料を確認します。目論見書には、どの地域や資産に投資するか、信託報酬はいくらか、過去の運用実績などが記載されています。

複数の候補を比較する際は、信託報酬の低さ、純資産総額の大きさ、運用実績の安定性をチェックしましょう。純資産総額が100億円以上あれば、安定した運用が期待できます。迷ったら、つみたて投資枠対象の投資信託から選ぶと、質の高い商品に絞り込めます。

購入する投資信託が決まったら、積立設定を行います。証券会社のサイトやアプリで、毎月の積立金額と積立日を設定するだけで完了です。積立金額は100円から設定でき、無理のない金額から始められます。

積立日は給料日の翌日に設定すると、資金不足の心配がありません。クレカ積立を利用すれば、ポイント還元を受けながら自動的に投資できるためお得です。NISA口座で積立設定すれば、運用益が非課税になります。

一度設定すれば、毎月自動的に買付が行われるため、相場を気にせず長期投資を続けられます。ドルコスト平均法により、価格が高いときは少なく、安いときは多く買付されるため、平均購入単価を抑える効果もあります。

積立投資を始めたら、定期的に運用状況を確認しましょう。証券会社のアプリやサイトで、保有資産の評価額や損益をいつでもチェックできます。ただし、短期的な値動きに一喜一憂する必要はありません。

確認するポイントは、積立が正常に実行されているか、想定どおりの資産配分になっているかです。年に1〜2回程度、資産全体のバランスを見直し、必要に応じてリバランス(配分調整)を行います。

運用状況の確認は大切ですが、頻繁に見すぎると短期的な下落で不安になり、売却してしまうリスクがあります。長期投資では、一時的な下落は回復する可能性が高いため、慌てて売却せず保有を続けることが成功のカギです。

年に数回程度のチェックで十分と考えましょう。

投資信託で失敗しないための注意点4つ

投資信託は長期投資に適した商品ですが、誤った判断で失敗するケースもあります。ここでは、初心者が陥りがちな失敗パターンと、その対策を4つ紹介します。

これらの注意点を押さえておけば、冷静に投資を続けられるようになります。

投資信託の最も多い失敗は、短期的な値下がりで不安になり、損失を確定させてしまうことです。株式市場は短期的には大きく変動しますが、長期的には右肩上がりの傾向があります。

例えば、コロナショックやリーマンショックのような大暴落が起きても、その後数年で株価は回復し、さらに上昇しています。暴落時に売却してしまうと、その後の回復による利益を逃してしまうんです。

投資信託は10年、20年といった長期で保有することを前提に設計されています。短期的な値動きに動揺せず、積立を続けることが成功のカギです。

むしろ価格が下がったときは、同じ金額でより多くの口数を購入できるチャンスと考えましょう。定期的に運用状況を確認しつつも、一時的な下落で慌てて売却しないことが大切です。

投資信託の手数料は、長期投資では最終的なリターンに大きく影響します。信託報酬が年率1%違うだけで、20年後の資産額に数十万円の差が生まれることもあります。

特にアクティブファンドは信託報酬が1〜2%と高く、多くの場合インデックスファンドに勝てていません。販売会社が勧める商品が必ずしも投資家にとって最良とは限らないため、自分で手数料を確認することが重要です。

購入時手数料がかかる商品も避けましょう。ネット証券では多くの投資信託が購入時手数料無料(ノーロード)で提供されています。信託報酬は年率0.2%以下を目安に、できるだけ低コストの商品を選ぶことで、長期的なリターンを最大化できます。

投資の基本は分散です。1つの銘柄や1つの地域に集中投資すると、その対象が大きく下落したときに資産全体が減ってしまいます。複数の資産や地域に分散することで、リスクを抑えられます。

投資信託は1本で数百から数千の銘柄に分散投資できますが、さらに複数の投資信託を組み合わせることで、より効果的な分散ができます。例えば、全世界株式型と債券型を組み合わせれば、株式の下落時に債券が安定性を提供してくれます。

ただし、分散しすぎても管理が煩雑になります。初心者は2〜3本程度の投資信託で十分です。全世界株式型1本でも十分な分散効果が得られるため、シンプルな運用から始めるのもよいでしょう。金融庁も長期・積立・分散投資の重要性を推奨しています。

投資は必ず余裕資金で行いましょう。生活費や近い将来使う予定のあるお金で投資すると、急な出費が必要になったときに、損失が出ている状態で売却せざるを得なくなります。

投資に回せる資金の目安は、生活費の6ヶ月分を貯金として残した上での余裕資金です。例えば、月の生活費が20万円なら、120万円の貯金を確保してから投資を始めるのが安全です。

借金をしてまで投資することは絶対に避けましょう。投資は自己責任で行うものです。

また、一度に大きな金額を投資するのではなく、毎月一定額を積立投資することでリスクを分散できます。無理のない金額で長期間続けることが、資産形成の成功につながります。

年代によって、適した投資信託の種類や投資金額は異なります。ここでは、20代から60代以降まで、年代別のおすすめ投資信託と投資金額の目安を紹介します。

自分の年齢やライフステージに合わせた投資プランを立てる参考にしてください。

20代・30代は投資期間が長く取れるため、株式100%のインデックスファンドで積極的に成長を狙えます。この年代では、NISA制度のつみたて投資枠を最大限活用しましょう。年間120万円の非課税枠を使い切るには月10万円の積立が必要ですが、無理のない範囲で始めて徐々に増額していくのがおすすめです。

40代・50代は老後資金の準備が本格化する時期です。この年代では、NISA制度の成長投資枠も活用し、年間360万円の非課税枠を使い切ることを目指しましょう。ただし、住宅ローンや教育費の支払いがある場合は、無理のない範囲で投資することが大切です。退職金の一部を投資に回す計画も立てておくとよいでしょう。

60代以降は資産の取り崩し期に入るため、安定性を重視した運用が基本です。この年代では、元本割れのリスクを最小限に抑えることが重要です。すでに保有している投資信託があれば、徐々に債券の比率を高めるリバランスを行いましょう。医療費や介護費用など、予期せぬ出費に備えて十分な現金も確保しておくことが大切です。

投資信託は証券会社によって異なりますが、100円から始められます。SBI証券や楽天証券などの主要ネット証券では、100円から積立投資が可能です。無理のない少額から始めて、慣れてきたら徐々に増額していくのがおすすめです。

投資信託は1日1回算出される基準価額で取引され、証券会社を通じて購入します。一方、ETF(上場投資信託)は株式と同じように市場でリアルタイムに売買できます。初心者には、自動積立ができる投資信託の方が使いやすいでしょう。

投資信託は長期保有が基本なので、頻繁に売却する必要はありません。売却を検討するのは、老後資金として使うときや、資産配分を見直すときです。短期的な値下がりで売却すると、その後の回復による利益を逃してしまうため、慌てて売却しないことが大切です。

特定口座(源泉徴収あり)で取引していれば、証券会社が自動的に税金を計算・納付してくれるため、確定申告は不要です。NISA口座で運用している場合も、利益が非課税なので確定申告は不要です。一般口座や特定口座(源泉徴収なし)の場合は確定申告が必要になります。

投資信託は短期的には元本割れすることもありますが、長期投資なら回復する可能性が高いです。慌てて売却せず、積立を続けることが重要です。むしろ価格が下がっているときは、同じ金額でより多くの口数を購入できるチャンスと考えましょう。ただし、生活に支障が出るほどの損失なら、投資額を見直す必要があります。

投資信託は、少額から始められ、専門家が運用してくれるため、投資初心者に最適な資産形成の手段です。選び方のポイントは、信託報酬が低く分散投資効果の高いインデックスファンドを選ぶことです。

初心者には、全世界株式型や米国株式型のインデックスファンドがおすすめです。NISA制度のつみたて投資枠を活用すれば、運用益が非課税になり、効率的に資産を増やせます。証券会社はSBI証券や楽天証券など、手数料が安く取扱商品が豊富なネット証券を選びましょう。

投資信託で成功するカギは、長期・積立・分散投資を心がけることです。短期的な値動きに一喜一憂せず、10年、20年といった長期的な視点で保有を続けることが大切です。手数料の安い商品を選び、余裕資金で無理なく投資することで、リスクを抑えながら資産形成ができます。

年代に応じて投資金額や商品を調整し、自分のライフステージに合った投資プランを立てましょう。なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!