住信SBIネット銀行とSBI新生銀行の違いは?比較して解説【2026年】

投資信託を毎月コツコツ積み立てたいけれど、お得にポイントも貯めたいと思っていませんか。

クレカ積立は、クレジットカードで投資信託を自動購入できるサービスで、積立額に応じてポイントが貯まる魅力的な仕組みです。

2024年3月には上限額が月10万円に引き上げられ、新NISAのつみたて投資枠を最大限活用できるようになりました。

この記事では、クレカ積立の基本的な仕組みから、メリット・デメリット、証券会社の選び方まで、初心者にも分かりやすく解説します。

自分に合った証券会社とクレジットカードの組み合わせを見つけて、効率的な資産形成を始めましょう。

証券口座を開設するならSBI証券がおすすめ

※最短5分で申込完了 ※口座開設・維持費無料

目次

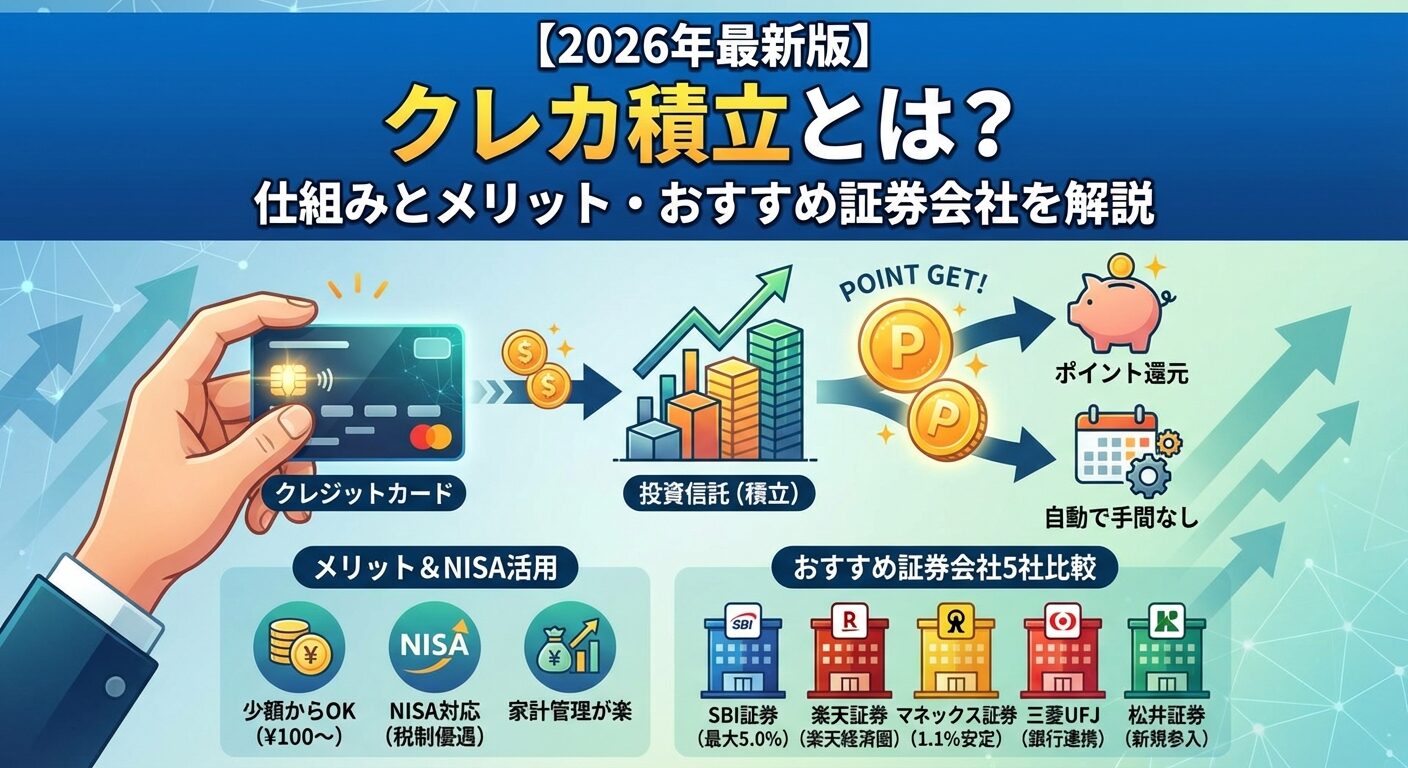

クレカ積立とは

クレカ積立とは、投資信託の積立購入をクレジットカードで決済できるサービスです。毎月決まった日に自動的に投資信託が購入され、積立額に応じてクレジットカード会社からポイントが還元されます。

通常の投資信託の積立では、証券口座に事前に入金しておく必要がありますが、クレカ積立ならクレジットカードの引き落とし日に支払えばよいため、資金管理が楽になるんです。さらに、普段の買い物と同じようにポイントが貯まるため、投資をしながらポイ活もできる一石二鳥のサービスといえます。

クレカ積立の仕組みは、証券会社にクレジットカードを登録し、毎月の積立額を設定するだけのシンプルな流れです。設定した日になると自動的に投資信託が購入され、その代金がクレジットカードの利用額として計上されます。

支払いは翌月のクレジットカード引き落とし日に行われるため、実際の購入日と支払日にタイムラグがあります。このタイムラグを活用すれば、給料日後の引き落としに合わせて積立日を設定することも可能です。

2024年3月に内閣府令が改正され、クレカ積立の上限額が月5万円から月10万円に引き上げられました。これにより、新NISAのつみたて投資枠の年間上限120万円(月10万円)を全額クレカ積立でカバーできるようになったんです。

ポイント還元率は証券会社とクレジットカードの組み合わせによって異なり、0.5%から最大5.0%まで幅があります。たとえば月10万円を積み立てた場合、還元率1.0%なら年間12,000ポイントが貯まる計算です。

クレカ積立で購入できるのは、基本的に投資信託のみです。株式やETF、債券などの金融商品は対象外となっています。ただし、投資信託の中には株式に投資するものや債券に投資するものなど、さまざまな種類があるため、実質的に幅広い資産に分散投資できます。

購入できる投資信託の本数は証券会社によって異なり、主要ネット証券では1,800本から2,600本程度を取り扱っています。新NISAのつみたて投資枠で購入できる金融庁指定の投資信託も、クレカ積立の対象に含まれているため、税制優遇を受けながらポイントも貯められるんです。

一部の証券会社では、積立設定できる投資信託の銘柄に制限がある場合もあります。購入したい投資信託が決まっている場合は、事前にその銘柄がクレカ積立の対象かどうか確認しておくと安心です。

クレカ積立の5つのメリット

クレカ積立には、ポイント還元や自動化による手間削減など、投資初心者にとって嬉しいメリットがたくさんあります。ここでは主な5つのメリットを詳しく解説していきます。

クレカ積立の最大の魅力は、投資信託を購入するだけでクレジットカードのポイントが貯まることです。主要ネット証券のポイント還元率は0.5%から最大5.0%で、証券会社とクレジットカードの組み合わせによって異なります。

たとえば、月5万円を還元率1.0%で積み立てた場合、年間で6,000ポイントが貯まります。10年間続ければ60,000ポイントにもなり、これは投資元本とは別に得られる利益です。貯まったポイントは日常の買い物に使えるだけでなく、一部の証券会社では投資信託の購入にも充てられるため、ポイントを再投資して複利効果を高めることもできるんです。

ポイントの種類は証券会社によって異なり、Vポイント、楽天ポイント、dポイント、マネックスポイントなどがあります。普段から利用しているポイントが貯まる証券会社を選ぶと、ポイントの使い道に困りません。

クレカ積立は100円から始められる証券会社が多く、投資初心者でも気軽にスタートできます。まとまった資金がなくても、毎月のお小遣いの一部を投資に回すだけで資産形成を始められるんです。

少額から始めることで、投資の仕組みや値動きに慣れながら経験を積めます。最初は月1,000円や3,000円から始めて、慣れてきたら徐々に金額を増やしていくという使い方もおすすめです。

また、複数の投資信託に分散投資したい場合も、少額から購入できるため資金が少なくても実現できます。たとえば月3万円の予算で、国内株式・米国株式・全世界株式の3つのファンドにそれぞれ1万円ずつ投資するといった柔軟な運用が可能です。

クレカ積立は一度設定すれば、毎月自動的に投資信託が購入されるため、入金や購入の手続きを忘れる心配がありません。証券口座への入金を忘れて積立が実行されなかった、という失敗もなくなります。

通常の積立では、証券口座に事前に入金しておく必要がありますが、クレカ積立ならクレジットカードの引き落とし日に支払えばよいだけです。給料日後に引き落としが来るように設定すれば、資金繰りもスムーズになります。

クレジットカードの更新時も、証券会社が自動的に新しいカード情報を反映してくれるケースが多いため、カード更新のたびに再設定する手間もかかりません。忙しい人でも、手間をかけずにコツコツ投資を続けられるのが大きなメリットです。

クレカ積立を利用すると、投資信託の購入額がクレジットカードの利用明細に記載されるため、家計簿アプリと連携して支出を一元管理できます。証券口座と銀行口座を別々に確認する必要がなく、毎月の投資額を把握しやすくなるんです。

また、クレジットカードの支払いは翌月以降になるため、給料日後の支払いに合わせて積立日を設定すれば、資金繰りの計画も立てやすくなります。証券口座に事前入金する必要がないため、生活費と投資資金を明確に分けて管理できます。

家計簿アプリによっては、投資信託の評価額も自動で取得して資産全体を可視化できるものもあります。クレカ積立と家計簿アプリを組み合わせれば、収入・支出・資産の状況を一目で把握できて便利です。

クレカ積立は新NISAのつみたて投資枠でも利用できるため、ポイント還元と税制優遇の両方を同時に受けられます。つみたて投資枠の年間上限120万円(月10万円)を全額クレカ積立でカバーできるため、NISA枠を最大限活用しながらポイントも貯められるんです。

通常、投資信託で得た利益には20.315%の税金がかかりますが、NISA口座で運用すれば利益が非課税になります。たとえば10年間で100万円の利益が出た場合、通常なら約20万円が税金として引かれますが、NISAなら全額が手元に残ります。

クレカ積立でポイントを貯めながらNISAで非課税運用できれば、投資効率が大幅にアップします。ポイント還元率1.0%で月10万円を積み立てた場合、年間12,000ポイントが貯まり、これは投資元本とは別の利益です。ポイントと税制優遇の両方を活用して、効率的な資産形成を目指しましょう。

クレカ積立にはメリットが多い一方で、いくつかのデメリットや制約もあります。始める前にデメリットを理解しておけば、後で困ることもありません。ここでは主な4つのデメリットを解説します。

クレカ積立の上限額は月10万円と決められており、それ以上の金額を積み立てることはできません。月10万円を超えて投資したい場合は、クレカ積立以外の方法(現金決済や銀行引き落とし)を併用する必要があります。

新NISAの年間投資枠は、つみたて投資枠が120万円、成長投資枠が240万円で、合計360万円まで投資できます。クレカ積立だけでは年間120万円(月10万円×12か月)までしかカバーできないため、成長投資枠を活用したい場合や、つみたて投資枠の上限を超えて投資したい場合は、別の決済方法を組み合わせる必要があるんです。

複数の証券会社でクレカ積立を利用している場合でも、各社の上限額を合算して月10万円を超えることは可能です。ただし、管理が複雑になるため、初心者は1つの証券会社に絞って運用する方が分かりやすいでしょう。

クレカ積立では、証券会社ごとに積立日が決まっており、自由に選べない場合がほとんどです。たとえば、SBI証券は毎月1日、楽天証券は毎月1日または8日、マネックス証券は毎月20日といった具合に、証券会社によって積立日が異なります。

積立日を自由に選べないため、「給料日直後に積み立てたい」「月末に積み立てたい」といった希望がある場合は、証券会社選びの段階で積立日を確認しておく必要があります。また、積立日の変更には申込締切日があり、締切日を過ぎると翌々月からの変更になるケースもあるため注意が必要です。

ただし、長期投資では積立日による投資成績の差はほとんどないとされています。「いつ買うか」よりも「長く続けること」の方が重要なので、積立日にこだわりすぎる必要はありません。

クレカ積立で購入できるのは投資信託のみで、株式やETF、債券などは対象外です。また、証券会社によっては、クレカ積立で購入できる投資信託の銘柄に制限がある場合もあります。

特定の投資信託を購入したい場合は、その銘柄がクレカ積立の対象になっているか事前に確認しておきましょう。人気のインデックスファンドやアクティブファンドの多くはクレカ積立の対象になっていますが、一部のファンドは対象外のケースもあります。

また、スポット購入(任意のタイミングでの購入)はクレカ積立の対象外で、積立購入のみがポイント還元の対象です。相場が下がったタイミングで追加購入したい場合は、クレカ積立ではなく現金決済を利用する必要があります。

クレカ積立で利用できるのは本人名義のクレジットカードのみで、家族カードは対象外です。証券口座の名義とクレジットカードの名義が一致していないと、積立設定ができない仕組みになっています。

たとえば、夫名義の証券口座で妻名義のクレジットカードを使って積立することはできません。これは、投資信託の購入が贈与とみなされ、税務上の問題が生じる可能性があるためです。

夫婦でそれぞれクレカ積立を利用したい場合は、それぞれが証券口座とクレジットカードを保有する必要があります。夫婦で合計月20万円まで積み立てられるため、世帯全体での投資額を増やしたい場合は、夫婦それぞれで口座を開設するのも一つの方法です。

クレカ積立におすすめの証券会社5社

クレカ積立を始めるなら、証券会社とクレジットカードの組み合わせが重要です。ここでは、ポイント還元率が高く、サービスが充実している主要5社を紹介します。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(259銘柄)※2025年3月3日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,329銘柄 ※2025年3月3日時点)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI証券と三井住友カードの組み合わせは、高水準のポイント還元率が魅力です。三井住友カード プラチナプリファードを利用すれば、積立額に対して最大3.0%のVポイントが貯まります。上位カードの三井住友カード Visa Infiniteなら最大4.0%、さらに条件を満たせば最大5.0%の還元も可能です。

年会費無料の三井住友カード(NL)でも、カード入会初年度は0.5%、2年目以降は前年の年間利用額に応じて0%~1.0%のポイント還元が受けられます。年間10万円以上利用すれば0.75%、年間100万円以上利用すれば1.0%の還元率になるため、普段の買い物でもカードを活用すればお得です。

SBI証券の特徴

| 項目 | 内容 |

|---|---|

| 口座数 | 約13,000,000口座 ※2025年11月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 かぶミニ®(単元未満株):0円 投資信託:0円 ※ゼロコース選択時。 ※一部、スプレッドや信託財産留保額が発生する場合があります。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄 ※2025年2月28日時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,345銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年4月24日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券のクレカ積立は、ファンドの代行手数料と楽天カードの種類によってポイント還元率が決まり、0.5%~2.0%のポイントが貯まります。代行手数料が年率0.4%(税込)以上のファンドなら、楽天カードで1.0%、楽天プレミアムカードで1.0%、楽天ブラックカードで2.0%の還元率です。

楽天証券のクレカ積立は年間カード利用額を問わずポイント還元率が固定されており、毎年のカード利用額を気にする必要がありません。他社では年間利用額によって還元率が変動するケースもあるため、シンプルで分かりやすい仕組みといえます。

楽天証券の特徴

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,700,000口座 ※2025年2月時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(約1,750本以上)※現物取引のみ |

| 投資信託 | 約1,800本(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:約5,000銘柄以上(2025年1月27日時点)※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券のクレカ積立は、月5万円までの積立額に対して最大1.1%のマネックスポイントが還元されます。5万円超~7万円の部分は0.6%、7万円超~10万円の部分は0.2%の還元率になるため、月5万円以下の積立なら高水準の還元率を実現できます。

マネックスカードは初年度年会費無料で、2年目以降も年に1回以上の利用で翌年度の年会費が無料になります。クレカ積立も「年1回の利用」にカウントされるため、毎月積立を続けていれば実質年会費無料で利用できるんです。

マネックス証券の特徴

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,800,000口座 ※2025年2月時点 |

| 取引手数料 | 【ワンショット手数料コース】 約定代金5万円以下:55円(税込) 約定代金50万円超:1,070円(税込)【一日定額手数料コース】 1日100万円まで:0円 1日300万円まで:2,750円(税込) 以降300万円ごとに:2,750円(税込)加算 |

| NISA対応 | 〇(日本株・米国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄(2025年4月時点)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(1,155銘柄)※現物取引のみ |

| 投資信託 | 約1,853本(購入時手数料すべて無料) |

| 外国株 | 米国株:約1,050銘柄(2025年4月時点)※現物取引のみ |

| 取引ツール(PC) | kabuステーション / 銘柄スカウター |

| スマホアプリ | 三菱UFJ eスマート証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | 三菱UFJ銀行 / auじぶん銀行 |

| ポイント投資・付与 | Pontaポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短翌営業日(スマートフォンによるオンライン申込) |

三菱UFJeスマート証券(旧auカブコム証券)は、三菱UFJカードやau PAYカードでクレカ積立ができます。au PAYカードなら、年間カード利用額を問わず、一般カードで0.5%、ゴールドカードで1.0%のPontaポイントが貯まります。

三菱UFJ銀行との連携が便利で、銀行口座から証券口座への入出金がスムーズに行えます。三菱UFJ銀行を給与振込口座として利用している人なら、資金管理がさらに楽になるでしょう。

三菱UFJeスマート証券の特徴

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,670,000口座 ※2025年3月時点 |

| 取引手数料 | 【ボックスレート(1日定額制)】 1日の約定代金合計50万円まで:0円 50万円超:1,000円(税込1,100円)~※25歳以下なら約定代金に関わらず手数料無料 |

| NISA対応 | 〇(日本株、米国株、投資信託すべて売買手数料無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(約1,800本以上)※現物取引のみ |

| 投資信託 | 約1,900本以上(購入時手数料すべて無料) |

| 外国株 | 米国株:約4,900銘柄(2025年4月23日時点)※現物取引のみ |

| 取引ツール(PC) | ネットストック・ハイスピード(無料) |

| スマホアプリ | 日本株アプリ / 投信アプリ / 米国株アプリ(すべて無料) |

| 提携銀行口座 | MATSUI Bank(松井証券専用銀行) |

| ポイント投資・付与 | 松井証券ポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短即日(スマートフォンによるオンライン申込) |

松井証券は2025年5月24日からJCBオリジナルシリーズでクレカ積立サービスを開始しました。プレミアムカードでは最大1.0%、一般カードでは最大0.5%のOki Dokiポイントが還元されます。ただし、最大還元率の適用には、月5万円以上のクレジットカード利用(積立以外のショッピング利用)が条件となります。

松井証券の特徴は、投資信託の保有残高に応じて最大1%のポイントが毎月もらえる「投信残高ポイントサービス」です。クレカ積立のポイントと保有ポイントを合わせると、高水準の還元率を実現できます。

松井証券の特徴

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

クレカ積立の始め方

クレカ積立を始めるのは思ったよりも簡単で、3つのステップで完了します。ここでは、初心者でも迷わず設定できるように、具体的な手順を解説します。

まずは、クレカ積立に対応している証券会社で口座を開設します。主要ネット証券(SBI証券、楽天証券、マネックス証券、三菱UFJeスマート証券、松井証券)はすべてクレカ積立に対応しているため、ポイント還元率や使いやすさで選びましょう。

口座開設はオンラインで完結し、スマートフォンで本人確認書類(運転免許証やマイナンバーカード)を撮影して送信するだけで申し込めます。最短で翌営業日に口座開設が完了する証券会社もあるため、思い立ったらすぐに始められるんです。

NISA口座も同時に開設しておくと、税制優遇を受けながらクレカ積立ができます。NISA口座の開設には税務署の審査があるため、通常の証券口座よりも1~2週間ほど時間がかかりますが、審査中でも通常の証券口座での取引は可能です。

証券口座が開設できたら、次はクレジットカードを登録します。証券会社のウェブサイトまたはアプリにログインし、クレカ積立の設定画面からカード情報を入力するだけです。カード番号、有効期限、セキュリティコードを入力すれば登録完了します。

すでに対象のクレジットカードを持っている場合は、そのカードを登録すればすぐに利用できます。まだカードを持っていない場合は、証券会社と提携しているクレジットカードを新規発行しましょう。カード発行には1~2週間かかるため、余裕を持って申し込んでおくと安心です。

カード登録時には、証券口座の名義とクレジットカードの名義が一致しているか確認されます。家族カードは利用できないため、必ず本人名義のカードを登録してください。

最後に、購入したい投資信託を選んで積立設定を行います。証券会社のウェブサイトまたはアプリから、投資信託の検索画面で銘柄を選び、「積立設定」ボタンをクリックします。

積立設定では、毎月の積立額、引き落とし方法(クレジットカード決済を選択)、積立日、NISA口座の利用有無などを入力します。積立額は100円から設定できるため、最初は少額から始めて、慣れてきたら徐々に増額していくのがおすすめです。

積立設定には申込締切日があり、締切日を過ぎると翌月からの積立開始になります。たとえば、楽天証券の場合は毎月12日が締切日で、12日までに設定すれば翌月1日または8日から積立が開始されます。早めに設定しておけば、希望する月から積立をスタートできます。

クレカ積立の上限額と積立スケジュール

クレカ積立には上限額があり、スケジュールも証券会社ごとに決まっています。制度を正しく理解して、計画的に積立を進めましょう。

クレカ積立の上限額は月10万円で、これは2024年3月の内閣府令改正によって月5万円から引き上げられました。新NISAのつみたて投資枠の年間上限120万円(月10万円)を全額クレカ積立でカバーできるようになったため、NISA枠を最大限活用したい人には嬉しい変更です。

上限額は1つの証券会社あたり月10万円ではなく、すべての証券会社を合計して月10万円までという意味ではありません。複数の証券会社でそれぞれ月10万円ずつ積み立てることも可能ですが、管理が複雑になるため、初心者は1つの証券会社に絞る方が分かりやすいでしょう。

月10万円を超えて投資したい場合は、クレカ積立以外の決済方法(現金決済や銀行引き落とし)を併用する必要があります。新NISAの成長投資枠(年間240万円)を活用したい場合や、課税口座でも投資したい場合は、複数の決済方法を組み合わせて運用しましょう。

クレカ積立のスケジュールは証券会社によって異なり、積立申込締切日、積立日(買付日)、クレジットカード引き落とし日の3つの日程があります。たとえば、SBI証券の場合、毎月10日が申込締切日、翌月1日が積立日、翌月10日または26日がクレジットカード引き落とし日です。

楽天証券の場合は、毎月12日が申込締切日、翌月1日または8日が積立日、翌月27日がクレジットカード引き落とし日となっています。マネックス証券は毎月8日が申込締切日、翌月20日の3営業日前が積立日、翌々月1日がクレジットカード引き落とし日です。

積立日と引き落とし日の間には1~2か月のタイムラグがあるため、実際の支払いは投資信託を購入した後になります。このタイムラグを活用すれば、給料日後の引き落としに合わせて積立日を設定することも可能です。ただし、引き落とし口座の残高不足には注意しましょう。

クレカ積立でよくある失敗と対処法

クレカ積立は便利なサービスですが、使い方を間違えると思わぬ損失を招くこともあります。ここでは、よくある失敗パターンと対処法を解説します。

クレカ積立でポイントだけをもらって、購入した投資信託をすぐに売却する「ポイント目的の即売り戦略」は、一見お得に見えますが、実はリスクが高い行為です。投資信託の価格は日々変動するため、購入直後に値下がりすれば、ポイント以上の損失が出る可能性があります。

たとえば、月10万円をポイント還元率1.0%で積み立てた場合、1,000ポイントが貯まります。しかし、購入した投資信託が2%値下がりすれば2,000円の損失となり、ポイント分を差し引いても1,000円のマイナスです。短期的な値動きを予測するのは難しいため、即売りは避けた方が無難でしょう。

また、頻繁に売買を繰り返すと、証券会社から投資目的を疑われ、クレカ積立の利用を制限される可能性もあります。クレカ積立は長期的な資産形成を目的としたサービスなので、ポイント目的の短期売買は控えましょう。

クレジットカードの引き落とし口座の残高不足で支払いが遅れると、クレカ積立が停止される可能性があります。また、支払い遅延がクレジットヒストリーに記録され、将来的にローンやクレジットカードの審査に悪影響を及ぼすこともあるため注意が必要です。

支払い遅延を防ぐには、引き落とし口座に余裕を持った残高を確保しておくことが大切です。給料日直後に引き落としが来るように設定すれば、残高不足のリスクを減らせます。また、銀行の自動入金サービスを利用して、給料日に一定額を引き落とし口座に移動させる仕組みを作っておくのもおすすめです。

万が一支払いが遅れた場合は、すぐにクレジットカード会社に連絡して支払いを済ませましょう。早めに対応すれば、信用情報への影響を最小限に抑えられます。

積立設定の変更や解約は、証券会社のウェブサイトまたはアプリから簡単に行えます。積立額を変更したい場合は、積立設定画面で新しい金額を入力して保存するだけです。積立を一時停止したい場合は、積立額を0円に設定するか、積立設定を解除します。

ただし、積立設定の変更には申込締切日があり、締切日を過ぎると翌月からの変更になります。たとえば、楽天証券の場合は毎月12日が締切日なので、12日までに変更すれば翌月から新しい設定が適用されます。急な資金需要で積立を停止したい場合は、早めに手続きしましょう。

積立を解約しても、すでに購入した投資信託は証券口座に残ります。売却したい場合は別途売却手続きが必要です。また、積立を解約してもクレジットカードの登録は残るため、再開したい時はすぐに積立設定を行えます。

クレカ積立とNISAの組み合わせ方

クレカ積立とNISAを組み合わせれば、ポイント還元と税制優遇の両方を受けられます。ここでは、NISAの2つの投資枠でクレカ積立を活用する方法を解説します。

新NISAのつみたて投資枠は年間120万円(月10万円)まで投資でき、クレカ積立の上限額と一致しています。つまり、つみたて投資枠の全額をクレカ積立でカバーできるため、ポイントを貯めながら非課税で運用できるんです。

つみたて投資枠で購入できるのは、金融庁が指定した長期・積立・分散投資に適した投資信託のみです。主要なインデックスファンド(eMAXIS Slim シリーズ、楽天・オルカン、SBI・Vシリーズなど)はすべて対象になっているため、初心者でも安心して選べます。

たとえば、月10万円をポイント還元率1.0%でつみたて投資枠に積み立てた場合、年間12,000ポイントが貯まります。このポイントを再投資すれば、複利効果でさらに資産を増やせます。20年間続ければ、ポイントだけで24万円相当が貯まる計算です。

新NISAの成長投資枠は年間240万円まで投資でき、つみたて投資枠よりも幅広い商品に投資できます。成長投資枠でもクレカ積立は利用できますが、上限額は月10万円のため、年間120万円までしかカバーできません。

成長投資枠の残り120万円(年間240万円-クレカ積立120万円)は、現金決済や銀行引き落としで投資する必要があります。ただし、現金決済ではポイントが貯まらないため、可能な限りクレカ積立を優先して、余った枠を現金決済で埋めるのがおすすめです。

成長投資枠では、個別株やETF、REITなども購入できますが、これらはクレカ積立の対象外です。成長投資枠でクレカ積立を利用する場合は、投資信託を選ぶ必要があります。投資信託の中には、個別株に近い運用をするアクティブファンドもあるため、成長投資枠でもクレカ積立を活用できます。

クレカ積立はいつでも解約できます。証券会社のウェブサイトまたはアプリから積立設定を解除するだけで、次回以降の積立が停止されます。解約手数料や違約金は一切かかりません。

クレカ積立で貯まったポイントを再投資すると、複利効果でさらに資産を増やせます。たとえば、月10万円をポイント還元率1.0%で20年間積み立てた場合、ポイントだけで24万円相当が貯まります。このポイントを年率5%で運用すれば、20年後には約40万円に増える計算です。

証券会社が倒産しても、投資家の資産は保護される仕組みになっています。証券会社は顧客の資産を自社の資産と分別して管理することが法律で義務付けられており、万が一倒産しても顧客の資産は返還されます。

複数の証券会社でそれぞれクレカ積立を利用することは可能です。たとえば、SBI証券で月5万円、楽天証券で月5万円といった使い分けもできます。ただし、管理が複雑になるため、初心者は1つの証券会社に絞る方が分かりやすいでしょう。

年会費の高いカードは、ポイント還元率が高い一方で、年会費を回収できるかどうかが重要です。たとえば、三井住友カード プラチナプリファード(年会費33,000円)は還元率3.0%ですが、年会費を回収するには年間110万円以上の積立が必要です。

クレカ積立は、投資信託の積立購入をクレジットカードで決済し、ポイントを貯めながら資産形成できる便利なサービスです。2024年3月に上限額が月10万円に引き上げられたことで、新NISAのつみたて投資枠を全額カバーできるようになり、ポイント還元と税制優遇の両方を受けられます。

主要ネット証券では、SBI証券×三井住友カードが最大5.0%、楽天証券×楽天カードが最大2.0%、マネックス証券×マネックスカードが1.1%のポイント還元率を提供しています。証券会社とクレジットカードの組み合わせによって還元率が異なるため、自分の利用状況に合わせて選ぶことが大切です。

クレカ積立を始めるには、証券口座の開設、クレジットカードの登録、積立設定の3ステップで完了します。一度設定すれば毎月自動的に積立が実行されるため、忙しい人でも手間をかけずに投資を続けられます。

ただし、積立上限額が月10万円までという制約や、家族カードが利用できないなどのデメリットもあります。また、ポイント目的の即売りはリスクが高いため避け、長期的な資産形成を目的として利用しましょう。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは各証券会社にご確認ください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!