NISAのおすすめ証券会社はどこ?銘柄選びのコツも解説【2026年】

NISA口座と特定口座、どちらを使えばいいのか迷っていませんか?

投資を始めようと証券会社で口座開設する際、必ず選択を求められるのがこの2つの口座です。実は、投資額や投資スタイルによって最適な使い分け方が変わってきます。

この記事では、NISA口座と特定口座の違いから、具体的な使い分け戦略まで、初心者にも分かりやすく解説します。税金で損をしないために、ぜひ最後までお読みください。

目次

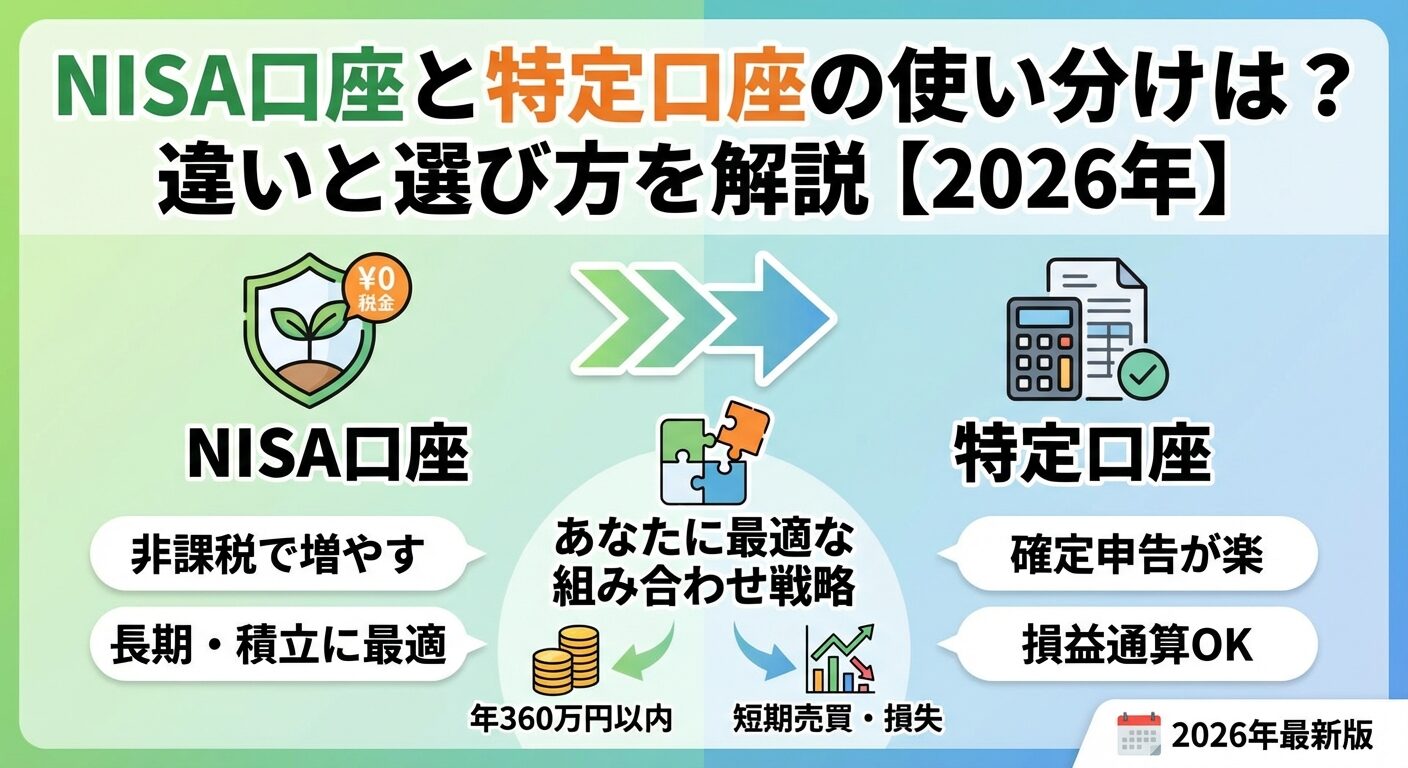

NISA口座と特定口座の違いは?

NISA口座と特定口座の最大の違いは、税金がかかるかどうかです。NISA口座は投資で得た利益が非課税になる一方、特定口座は利益に対して約20%の税金がかかります。ただし、特定口座には損失が出た時に損益通算できるメリットがあります。

投資口座には大きく分けて「NISA口座」「特定口座」「一般口座」の3種類があり、それぞれ税制上の扱いが異なります。まずは各口座の基本的な特徴を理解しましょう。

NISA(少額投資非課税制度)は、投資で得た利益が非課税になる制度です。2024年からの新NISAでは、非課税保有限度額が1,800万円に拡大され、より多くの資産を非課税で運用できるようになりました。

新NISAには「つみたて投資枠」(年間120万円)と「成長投資枠」(年間240万円)の2つがあり、合計で年間360万円まで投資できます。

通常であれば利益に対して20.315%の税金がかかるところ、NISA口座ならこれが一切かかりません。

ただし、NISA口座にはデメリットもあります。損失が出た場合に他の口座との損益通算ができないため、損失をカバーする手段がありません。また、非課税保有期間は無期限ですが、一度売却した枠は翌年まで再利用できない点にも注意が必要です。

特定口座は、証券会社が1年間の損益を計算して「年間取引報告書」を作成してくれる口座です。さらに「源泉徴収あり」を選択すれば、証券会社が税金を自動的に徴収・納付してくれるため、確定申告が不要になります。

特定口座の最大のメリットは、損失が出た時に他の口座や他の証券会社での利益と損益通算できることです。例えば、A証券で50万円の利益、B証券で30万円の損失が出た場合、確定申告することで差し引き20万円に対してのみ課税されます。

また、損失を翌年以降3年間繰り越せる「繰越控除」も利用できます。今年100万円の損失が出て、翌年50万円の利益が出た場合、前年の損失と相殺して税金をゼロにすることが可能です。

一般口座は、年間の損益計算を投資家自身が行い、確定申告も自分で行う必要がある口座です。証券会社からの年間取引報告書は発行されないため、すべての取引を自分で記録・計算しなければなりません。

現在では特定口座が一般的になっており、あえて一般口座を選ぶメリットはほとんどありません。特定口座で取り扱っていない商品(未公開株など)を購入する場合や、複雑な税務処理が必要な場合を除き、基本的には特定口座を選ぶことをおすすめします。

ただし、年間の利益が20万円以下で確定申告が不要な給与所得者の場合、一般口座を使うことで税金の申告義務を回避できるケースもあります。しかし、計算の手間を考えると、特定口座(源泉徴収なし)を選ぶ方が現実的です。

NISA口座と特定口座の違いを、税金・確定申告・損益通算・投資商品・非課税枠の5つの観点から比較します。どちらを選ぶべきかは、あなたの投資額と投資スタイルによって変わります。

| 比較項目 | NISA口座 | 特定口座 |

| 税金 | 非課税(0%) | 課税(20.315%) |

| 確定申告 | 不要 | 源泉徴収ありなら不要、なしなら必要 |

| 損益通算 | 不可 | 可能 |

| 投資商品 | 一部制限あり | 制限なし |

| 非課税枠 | 年間360万円(生涯1,800万円) | 上限なし |

NISA口座では、株式や投資信託の売却益(譲渡益)、配当金・分配金のすべてが非課税です。通常であれば20.315%の税金がかかるところ、NISA口座なら利益をまるごと受け取れます。

例えば、100万円の利益が出た場合、NISA口座なら100万円全額が手元に残りますが、特定口座では約20万円が税金として引かれ、手取りは約80万円になります。

一方、特定口座では利益に対して所得税15.315%、住民税5%の合計20.315%が課税されます。ただし、「源泉徴収あり」を選択していれば、証券会社が自動的に税金を計算・徴収してくれるため、確定申告の手間はかかりません。

NISA口座は利益が非課税のため、確定申告は一切不要です。どれだけ利益が出ても、税務署への申告義務は発生しません。

特定口座の場合、「源泉徴収あり」を選択していれば確定申告は原則不要です。証券会社が利益から自動的に税金を差し引いて納付してくれます。一方、「源泉徴収なし」を選択した場合は、年間の利益が20万円を超えると確定申告が必要になります。

ただし、複数の証券会社で損益通算をしたい場合や、損失の繰越控除を利用したい場合は、「源泉徴収あり」でも確定申告をすることで税金の還付を受けられます。

NISA口座の最大のデメリットは、損失が出ても損益通算ができないことです。例えば、NISA口座で50万円の損失、特定口座で50万円の利益が出た場合、特定口座の利益50万円に対して約10万円の税金がかかります。NISA口座の損失は税制上「なかったもの」として扱われるため、相殺できません。

一方、特定口座では損益通算が可能です。複数の証券会社での損益を合算したり、株式と投資信託の損益を相殺したりできます。また、損失を翌年以降3年間繰り越せる「繰越控除」も利用できるため、長期的に見て税負担を軽減できます。

NISA口座では、金融庁が定めた基準を満たす商品のみが投資対象です。つみたて投資枠では金融庁が認めた投資信託・ETFのみ、成長投資枠では上場株式・投資信託・ETF・REITなどが対象ですが、一部の高レバレッジ商品やデリバティブ商品は除外されています。

特定口座には商品の制限がなく、証券会社が取り扱うすべての商品に投資できます。個別株、投資信託、ETF、REIT、債券、先物・オプションなど、幅広い商品を自由に選択できます。

NISA口座には年間投資枠と生涯投資枠の上限があります。年間ではつみたて投資枠120万円、成長投資枠240万円の合計360万円まで、生涯では1,800万円(うち成長投資枠は1,200万円まで)が上限です。

ただし、売却すれば翌年以降に枠が復活するため、長期的には柔軟に運用できます。特定口座には投資額の上限がありません。年間360万円を超える投資をする場合や、すでにNISA枠を使い切った場合は、特定口座を併用することになります。

特定口座の源泉徴収あり・なしはどう選ぶ?

特定口座を開設する際、「源泉徴収あり」と「源泉徴収なし」のどちらかを選択する必要があります。確定申告の手間を省きたいなら「源泉徴収あり」、税金を最適化したいなら「源泉徴収なし」がおすすめです。

この選択は年の途中で変更できないため、自分の状況に合った方を慎重に選びましょう。

「源泉徴収あり」を選択すると、証券会社が利益から自動的に税金(20.315%)を差し引いて納付してくれます。確定申告が不要になるため、会社員や投資初心者に人気の選択肢です。

源泉徴収ありのメリット

デメリットは、損失が出た場合でも自動的には還付されないことです。複数の証券会社で取引している場合、A証券で利益、B証券で損失が出ても、自動的には損益通算されません。還付を受けるには確定申告が必要です。

「源泉徴収なし」を選択すると、証券会社は税金を徴収せず、投資家自身が確定申告で納税します。年間の利益が20万円以下の給与所得者であれば、確定申告が不要になるため、税金を払わずに済むケースがあります。

源泉徴収なしのメリット

デメリットは、利益が20万円を超えると確定申告が必須になること、そして確定申告をすると利益が所得として認識されるため、扶養控除や国民健康保険料に影響する可能性があることです。

「源泉徴収あり」と「源泉徴収なし」のどちらを選ぶべきかは、年収と投資額によって変わります。以下の基準を参考にしてください。

迷った場合は、「源泉徴収あり」を選んでおくのが無難です。確定申告の手間がかからず、扶養控除などへの影響も避けられます。後から確定申告をして還付を受けることも可能なので、柔軟に対応できます。

NISA口座と特定口座の使い分け方

NISA口座と特定口座をどう使い分けるかは、あなたの投資額と投資目的によって変わります。年間投資額が360万円以内ならNISA口座のみでOKですが、それを超える場合は特定口座との併用が必要です。

ここでは、投資額と投資スタイル別に4つの使い分けパターンを紹介します。

年間の投資額が360万円以内であれば、NISA口座だけで十分です。つみたて投資枠(年間120万円)と成長投資枠(年間240万円)を合わせて、年間360万円まで非課税で投資できます。

例えば、毎月10万円を積立投資する場合、年間120万円なのでつみたて投資枠だけで収まります。さらにボーナス時に追加投資をしても、年間360万円以内であればすべてNISA口座で運用できます。

NISA口座だけを使うメリットは、税金が一切かからないこと、確定申告が不要なこと、そして口座管理がシンプルになることです。投資初心者や、長期的にコツコツ積み立てたい人に最適な方法です。

年間の投資額が360万円を超える場合は、NISA口座と特定口座を併用します。まずNISA枠を優先的に使い切り、超過分を特定口座で運用するのが基本戦略です。

例えば、年間500万円を投資する場合、360万円をNISA口座、残りの140万円を特定口座に配分します。NISA口座では長期保有を前提とした投資信託や高配当株を、特定口座では短期売買や個別株を運用するなど、口座ごとに投資スタイルを分けるのも効果的です。

注意点は、NISA口座と特定口座で同じ銘柄を保有すると管理が複雑になることです。できるだけ銘柄を分けるか、NISA口座では投資信託、特定口座では個別株というように、商品タイプで分けると管理しやすくなります。

短期売買を行う場合は、NISA口座ではなく特定口座を使うのがおすすめです。NISA口座は非課税というメリットがある一方、売却した枠は翌年まで復活しないため、頻繁に売買する短期投資には向いていません。

また、短期売買では損失が出るリスクも高くなります。NISA口座では損益通算ができないため、損失が出ても他の利益と相殺できません。一方、特定口座であれば損益通算や繰越控除が使えるため、損失リスクをカバーできます。

理想的な使い分けは、NISA口座では長期保有を前提とした投資信託やETFを積み立て、特定口座では短期売買や個別株のトレードを行う方法です。こうすることで、非課税メリットを最大化しつつ、短期投資の柔軟性も確保できます。

損失が出る可能性がある投資(個別株、レバレッジ商品、新興国株など)は、特定口座で行うのが賢明です。NISA口座では損失が出ても損益通算できないため、税制上のメリットを活かせません。

特定口座であれば、損失が出た場合でも以下のメリットがあります。

例えば、今年100万円の損失が出て、翌年50万円の利益が出た場合、前年の損失と相殺して税金をゼロにできます。このように、特定口座は損失リスクに対する保険としても機能します。

投資スタイル別の使い分け戦略

NISA口座と特定口座の使い分けは、投資スタイルによっても変わります。長期投資ならNISA優先、短期売買なら特定口座、高配当株なら税制を比較して判断するのが基本です。

ここでは、3つの代表的な投資スタイル別に、最適な使い分け戦略を解説します。

長期・積立投資を行う場合は、NISA口座を最優先で使いましょう。金融庁も推奨する「長期・積立・分散投資」は、NISA制度と相性が抜群です。

NISA口座のつみたて投資枠では、金融庁が認めた低コストの投資信託・ETFに毎月自動で積み立てられます。年間120万円(月10万円)まで積み立てられるため、コツコツ資産形成をしたい人に最適です。

長期投資では、複利効果によって利益が雪だるま式に増えていきます。通常であれば利益に対して毎回20.315%の税金がかかりますが、NISA口座なら税金ゼロで再投資できるため、複利効果を最大限に活かせます。例えば、年率5%で20年間運用した場合、NISA口座なら約2.65倍に増えますが、特定口座では税金分を差し引いて約2.3倍程度になります。

おすすめの投資先は、全世界株式インデックスファンドや米国株式インデックスファンドなど、長期的に成長が期待できる商品です。個別株よりもリスクが分散され、初心者でも安心して積み立てられます。

高配当株投資を行う場合、NISA口座と特定口座のどちらを使うべきかは、配当金の受取方法と税制によって変わります。NISA口座なら配当金が非課税ですが、特定口座でも配当控除を使えば税負担を軽減できる場合があります。

NISA口座で高配当株を保有すると、配当金が完全に非課税になります。例えば、年間30万円の配当金を受け取る場合、通常なら約6万円が税金として引かれますが、NISA口座なら30万円全額が手元に残ります。

一方、特定口座でも配当控除を使えば税負担を軽減できます。配当金を総合課税で確定申告すると、所得税で最大10%、住民税で2.8%の配当控除が受けられます。課税所得が695万円以下の人であれば、実質的な税率が7.2%程度まで下がるため、NISA口座とほぼ同等の税負担になります。ただし、2023年以降は所得税と住民税で同一の課税方式を選択する必要があるため、総合課税を選択する場合は住民税も総合課税(税率10%)となります。配当控除後の実質税率は所得税・住民税合わせて7.2%程度(所得税分5%+住民税分7.2%の合計12.2%から所得税分の配当控除効果を加味)となります。

ただし、配当控除を受けるには確定申告が必要で、配当金が所得として認識されるため、扶養控除や国民健康保険料に影響する可能性があります。配偶者の扶養に入っている人や、国民健康保険に加入している人は、NISA口座を優先する方が安全です。

短期売買を行う場合は、特定口座(源泉徴収あり)を使うのが最も便利です。NISA口座は売却した枠が翌年まで復活しないため、頻繁に売買する短期投資には不向きです。

特定口座(源泉徴収あり)のメリットは、確定申告が不要で、利益が出ても自動的に税金が処理されることです。また、損失が出た場合でも、同じ年の他の利益と自動的に損益通算されるため、税金の払いすぎを防げます。

短期売買では、勝ち負けを繰り返しながら利益を積み上げていくスタイルが一般的です。特定口座なら、損失が出た取引と利益が出た取引を自動的に相殺してくれるため、税金の計算を気にせずトレードに集中できます。

ただし、短期売買では取引手数料がかさむため、手数料が安い証券会社を選ぶことが重要です。SBI証券や楽天証券なら、国内株式の売買手数料が原則無料なので、短期売買にも適しています。

年収・家族構成別の使い分けシミュレーション

NISA口座と特定口座の使い分けは、年収や家族構成によっても最適解が変わります。扶養控除や配偶者控除への影響を考慮しながら、税負担を最小化する戦略が重要です。

ここでは、3つの典型的なケースでシミュレーションを行い、具体的な使い分け方を解説します。

年収400万円の独身会社員の場合、NISA口座を優先的に使い、余裕があれば特定口座(源泉徴収あり)を併用するのがおすすめです。

この年収帯では、課税所得が約150万円(所得税率5%)になります。投資で得た利益には一律20.315%の税金がかかるため、NISA口座の非課税メリットは大きいです。例えば、年間100万円の利益が出た場合、NISA口座なら100万円全額が手元に残りますが、特定口座では約20万円が税金として引かれます。

この年収帯では、特定口座で年間20万円以下の利益であれば確定申告が不要です。ただし、源泉徴収ありを選んでおけば、利益が20万円を超えても自動的に税金が処理されるため、手間がかかりません。

年収600万円で配偶者を扶養している場合、配偶者のNISA口座も活用することで、世帯全体の非課税枠を最大化できます。

この年収帯では、課税所得が約300万円(所得税率10%)になります。配偶者控除を受けているため、配偶者の所得が48万円を超えると控除が減額または消失します(給与収入のみの場合は103万円以下)。そのため、配偶者が投資で利益を得る場合は、NISA口座を使って非課税にすることが重要です。

配偶者のNISA口座を活用することで、世帯全体で年間480万円まで非課税で投資できます。ただし、配偶者が特定口座で利益を得ると、所得として認識されて扶養控除に影響する可能性があるため、配偶者はNISA口座のみを使うのが安全です。

年収1000万円以上の高所得者の場合、NISA口座を最大限活用しつつ、特定口座でも積極的に投資を行うのが一般的です。この年収帯では所得税率が33%または40%になるため、投資の税率20.315%は相対的に低く感じられます。

| 口座 | 年間投資額 | 投資対象 | 目的 |

| NISA口座(つみたて投資枠) | 120万円 | 全世界株式インデックスファンド | 長期的な資産形成 |

| NISA口座(成長投資枠) | 240万円 | 米国株式ETF、高配当株 | 配当収入の非課税化 |

| 特定口座 | 300万円以上 | 個別株、REIT、債券 | 分散投資と短期売買 |

高所得者の場合、配当金を総合課税で申告しても配当控除のメリットが小さいため、NISA口座で配当金を非課税にするか、特定口座(源泉徴収あり)でシンプルに処理するのがおすすめです。また、損失が出た場合の損益通算や繰越控除を活用するため、特定口座での取引も積極的に行いましょう。

さらに、配偶者や子供のNISA口座も活用することで、家族全体で年間1,000万円以上の非課税投資が可能になります。ただし、名義貸しは違法なので、必ず本人の資金で投資を行ってください。

NISA口座と特定口座の併用で気をつけたい5つのこと

NISA口座と特定口座を併用する際には、いくつかの注意点があります。特にNISA口座の損失は損益通算できないこと、源泉徴収区分は年の途中で変更できないことを理解しておきましょう。

ここでは、併用時に気をつけるべき5つのポイントを解説します。

NISA口座で損失が出た場合、他の口座の利益と損益通算できません。税制上、NISA口座の損益は「なかったもの」として扱われるため、損失を他の利益で相殺することができないのです。

例えば、NISA口座で50万円の損失、特定口座で50万円の利益が出た場合、特定口座の利益50万円に対して約10万円の税金がかかります。NISA口座の損失は考慮されないため、実質的には損失が出ているのに税金を払うことになります。

このリスクを避けるためには、損失が出る可能性がある投資(個別株、新興国株、レバレッジ商品など)は特定口座で行い、NISA口座では長期的に成長が期待できる投資信託やETFを中心に運用するのがおすすめです。

特定口座の「源泉徴収あり」「源泉徴収なし」の選択は、年の途中で変更できません。変更したい場合は、その年の12月末までに証券会社に申し出て、翌年から新しい区分が適用されます。

例えば、年初に「源泉徴収なし」を選択したものの、年の途中で利益が20万円を超えてしまった場合、その年は確定申告が必要になります。「源泉徴収あり」に変更できないため、確定申告の手間を覚悟しなければなりません。

迷った場合は、「源泉徴収あり」を選んでおくのが無難です。確定申告が不要になり、扶養控除や国民健康保険料への影響も避けられます。後から確定申告をして還付を受けることもできるため、柔軟に対応できます。

NISA口座で保有していた株式や投資信託を売却せずに特定口座に移管する場合、移管時の時価が取得価格として扱われます。この仕組みを理解していないと、思わぬ税負担が発生する可能性があります。

例えば、NISA口座で100万円で購入した株式が、移管時に150万円に値上がりしていた場合、特定口座での取得価格は150万円になります。その後、200万円で売却すると、利益は50万円(200万円-150万円)として課税されます。NISA口座での値上がり分(50万円)は非課税のままです。

一方、NISA口座で100万円で購入した株式が、移管時に50万円に値下がりしていた場合、特定口座での取得価格は50万円になります。その後、80万円で売却すると、利益は30万円(80万円-50万円)として課税されます。実際には20万円の損失(100万円-80万円)なのに、税金を払うことになるため注意が必要です。

特定口座で利益が出た場合、確定申告をすると所得として認識されるため、配偶者控除や扶養控除に影響する可能性があります。特に「源泉徴収なし」を選択している場合は注意が必要です。

配偶者控除は、配偶者の合計所得が48万円以下の場合に受けられます(給与収入のみの場合は103万円以下)。特定口座で利益が出て、確定申告をすると、その利益が所得に加算されるため、48万円を超えると控除が受けられなくなります。

一方、「源泉徴収あり」を選択していれば、確定申告をしない限り所得として認識されないため、配偶者控除や扶養控除への影響を避けられます。配偶者や扶養家族が投資を行う場合は、NISA口座を優先的に使うか、特定口座では「源泉徴収あり」を選択するのがおすすめです。

複数の証券会社で特定口座を開設している場合、損益通算をするには確定申告が必要です。証券会社ごとに「年間取引報告書」が発行されるため、それをもとに確定申告を行います。

例えば、A証券で50万円の利益、B証券で30万円の損失が出た場合、確定申告をすることで差し引き20万円に対してのみ課税されます。A証券では50万円に対して約10万円の税金が源泉徴収されていますが、確定申告をすることで約6万円が還付されます。

損益通算をすることで、払いすぎた税金を取り戻せるため、複数の証券会社で取引している人は必ず確定申告を行いましょう。

確定申告が必要なケース・不要なケース

NISA口座と特定口座を使い分ける際、確定申告が必要かどうかを正しく理解することが重要です。NISA口座は常に不要、特定口座は条件によって必要・不要が変わります。

ここでは、確定申告の要否を3つのケースに分けて解説します。

以下のケースでは、確定申告は不要です。

特に、NISA口座と特定口座(源泉徴収あり)を併用している場合、確定申告は原則不要です。証券会社が自動的に税金を処理してくれるため、手間がかかりません。

以下のケースでは、確定申告が必要です。

確定申告が必要なのに申告しないと、無申告加算税や延滞税が課される可能性があります。特に、特定口座(源泉徴収なし)を選択している場合は、年間の利益を把握し、20万円を超えたら必ず確定申告を行いましょう。

確定申告が義務ではないものの、申告することで税金が還付されるケースがあります。

例えば、A証券で50万円の利益、B証券で30万円の損失が出た場合、確定申告をすることで約6万円の還付を受けられます。手間はかかりますが、還付額が大きい場合は確定申告をする価値があります。

NISA口座・特定口座におすすめの証券会社5社

NISA口座と特定口座を開設するなら、手数料が安く、取扱商品が豊富な証券会社を選ぶことが重要です。SBI証券、楽天証券、マネックス証券、松井証券、三菱UFJeスマート証券の5社が特におすすめです。

ここでは、各証券会社の特徴と強みを紹介します。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(259銘柄)※2025年3月3日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,329銘柄 ※2025年3月3日時点)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI証券は、NISA口座開設数が業界No.1の大手ネット証券です。国内株式の売買手数料が原則無料で、投資信託も約2,600本と業界最多水準を誇ります。

SBI証券の特徴

また、SBI証券では5種類のポイント(Vポイント、Pontaポイント、dポイント、JALポイント、PayPayポイント)から選んで貯められるため、自分のライフスタイルに合わせてポイントを活用できます。投資信託の保有残高に応じてポイントが貯まるため、長期投資をする人にとってお得です。

| 項目 | 内容 |

|---|---|

| 口座数 | 約13,000,000口座 ※2025年11月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 かぶミニ®(単元未満株):0円 投資信託:0円 ※ゼロコース選択時。 ※一部、スプレッドや信託財産留保額が発生する場合があります。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄 ※2025年2月28日時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,345銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年4月24日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券は、楽天経済圏を活用したい人に最適な証券会社です。楽天ポイントで投資信託や国内株式を購入でき、投資で貯まったポイントを楽天市場での買い物に使うこともできます。

楽天証券の特徴

楽天証券の強みは、楽天カードでの積立投資です。楽天カードで投資信託を積み立てると、積立額の最大1%の楽天ポイントが貯まります。月5万円を積み立てれば、年間6,000ポイント(6,000円相当)が貯まる計算です。

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,700,000口座 ※2025年2月時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(約1,750本以上)※現物取引のみ |

| 投資信託 | 約1,800本(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:約5,000銘柄以上(2025年1月27日時点)※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券は、米国株投資に強い証券会社として知られています。米国株の取扱銘柄数は約5,000銘柄と業界トップクラスで、米国ETFの買付手数料が実質無料(キャッシュバック)になるプログラムもあります。

マネックス証券の特徴

マネックス証券の強みは、米国株の情報量の多さです。米国企業の決算情報、アナリストレポート、ニュースなどが充実しており、米国株投資の判断材料が豊富に揃っています。

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,670,000口座 ※2025年3月時点 |

| 取引手数料 | 【ボックスレート(1日定額制)】 1日の約定代金合計50万円まで:0円 50万円超:1,000円(税込1,100円)~※25歳以下なら約定代金に関わらず手数料無料 |

| NISA対応 | 〇(日本株、米国株、投資信託すべて売買手数料無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(約1,800本以上)※現物取引のみ |

| 投資信託 | 約1,900本以上(購入時手数料すべて無料) |

| 外国株 | 米国株:約4,900銘柄(2025年4月23日時点)※現物取引のみ |

| 取引ツール(PC) | ネットストック・ハイスピード(無料) |

| スマホアプリ | 日本株アプリ / 投信アプリ / 米国株アプリ(すべて無料) |

| 提携銀行口座 | MATSUI Bank(松井証券専用銀行) |

| ポイント投資・付与 | 松井証券ポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短即日(スマートフォンによるオンライン申込) |

松井証券は、25歳以下の投資家に特におすすめの証券会社です。25歳以下なら、国内株式の売買手数料が完全無料になるため、若い世代が投資を始めるのに最適です。

松井証券の特徴

松井証券の強みは、サポート体制の充実です。電話やチャットでの問い合わせに対応しており、投資初心者でも安心して利用できます。また、HDI-Japan主催の「問合せ窓口格付け」で最高評価の三つ星を獲得しており、サポート品質の高さが証明されています。

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,800,000口座 ※2025年2月時点 |

| 取引手数料 | 【ワンショット手数料コース】 約定代金5万円以下:55円(税込) 約定代金50万円超:1,070円(税込)【一日定額手数料コース】 1日100万円まで:0円 1日300万円まで:2,750円(税込) 以降300万円ごとに:2,750円(税込)加算 |

| NISA対応 | 〇(日本株・米国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄(2025年4月時点)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(1,155銘柄)※現物取引のみ |

| 投資信託 | 約1,853本(購入時手数料すべて無料) |

| 外国株 | 米国株:約1,050銘柄(2025年4月時点)※現物取引のみ |

| 取引ツール(PC) | kabuステーション / 銘柄スカウター |

| スマホアプリ | 三菱UFJ eスマート証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | 三菱UFJ銀行 / auじぶん銀行 |

| ポイント投資・付与 | Pontaポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短翌営業日(スマートフォンによるオンライン申込) |

三菱UFJeスマート証券(旧auカブコム証券)は、三菱UFJフィナンシャル・グループの一員として、高い信頼性を誇る証券会社です。メガバンクグループの安心感があり、初めて証券口座を開設する人にも安心です。

三菱UFJeスマート証券の特徴

三菱UFJeスマート証券の強みは、プチ株(単元未満株)の取扱です。通常、株式は100株単位で購入する必要がありますが、プチ株なら1株から購入できます。少額から個別株投資を始めたい人に最適です。

はい、NISA口座と特定口座は同時に開設できます。むしろ、多くの証券会社では口座開設時に両方の口座を同時に申し込むことを推奨しています。NISA口座だけでは投資額に制限があるため、特定口座も併用することで柔軟な投資が可能になります。

いいえ、特定口座で保有している株式や投資信託をNISA口座に移管することはできません。NISA口座で保有したい場合は、一度特定口座で売却してから、NISA口座で買い直す必要があります。

NISA口座で損失が出た場合、その損失は税制上「なかったもの」として扱われます。他の口座の利益と損益通算することはできず、損失を翌年以降に繰り越すこともできません。

いいえ、NISA口座は1人1口座しか開設できません。複数の証券会社でNISA口座を開設することはできないため、どの証券会社でNISA口座を開設するかを慎重に選ぶ必要があります。

特定口座の源泉徴収区分(「源泉徴収あり」「源泉徴収なし」)は、年の途中で変更することはできません。変更したい場合は、その年の12月末までに証券会社に申し出て、翌年から新しい区分が適用されます。

NISA口座と特定口座の使い分けは、投資額、投資スタイル、年収、家族構成によって最適解が変わります。基本的には、年間投資額が360万円以内ならNISA口座のみでOKですが、それを超える場合や損失リスクがある投資をする場合は、特定口座を併用するのが賢明です。

NISA口座は非課税というメリットがある一方、損失が出た時に損益通算ができないデメリットがあります。一方、特定口座は利益に対して約20%の税金がかかりますが、損益通算や繰越控除が使えるため、損失リスクに対応できます。

特定口座の源泉徴収区分は、確定申告の手間を省きたいなら「源泉徴収あり」、税金を最適化したいなら「源泉徴収なし」を選びましょう。ただし、年の途中で変更できないため、年初に慎重に選択することが重要です。

また、配偶者や扶養家族が投資を行う場合は、扶養控除や配偶者控除への影響を考慮して、NISA口座を優先的に使うか、特定口座では「源泉徴収あり」を選択するのがおすすめです。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。税制は個人の状況により異なるため、詳しくは税理士や各証券会社にご確認ください。

※本記事の情報は2026年1月時点のものです。税制や制度は変更される可能性がありますので、最新情報は金融庁・国税庁の公式サイトまたは各証券会社にてご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!