iDeCoは途中解約できる?やめたい時の対処法を解説【2026年】

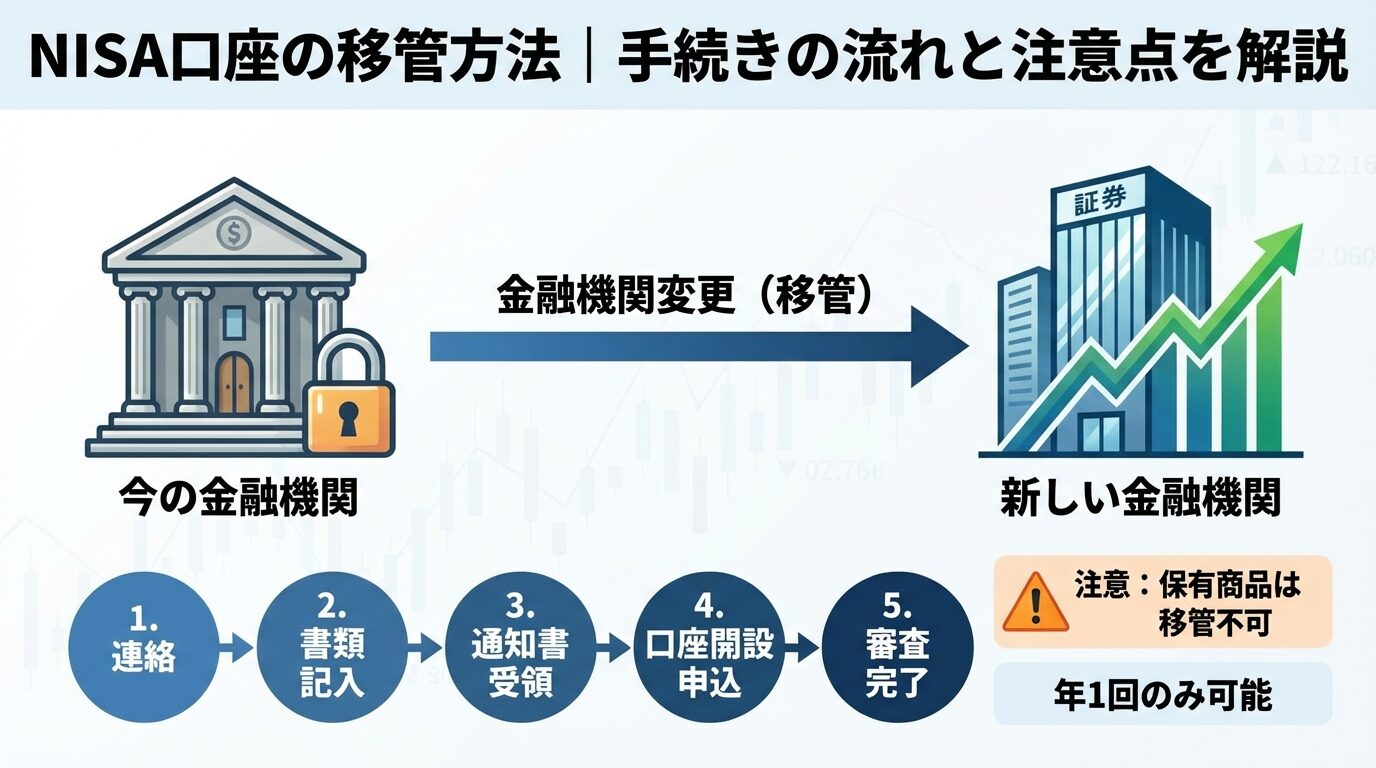

NISA口座を開設したものの、「他の証券会社の方が手数料が安い」「商品ラインナップがもっと豊富な金融機関に変えたい」と感じていませんか。

実は、NISA口座は年に1回、金融機関を変更することが可能です。

ただし、変更にはいくつかのルールがあり、手続きのタイミングや方法を間違えると、その年の非課税枠を利用できなくなる可能性があります。

この記事では、NISA口座の金融機関変更(移管)の基本ルールから具体的な手続き方法、注意点まで詳しく解説します。

変更を検討している方が、スムーズに手続きを完了できるよう、わかりやすくお伝えしていきますね。

目次

NISA口座の金融機関変更(移管)は可能

NISA口座の金融機関は変更できます。ただし、いくつかの重要なルールがあるため、まずは基本的な仕組みを理解しておきましょう。

NISA口座は、すべての金融機関を通じて1人1口座のみ開設できる制度です。複数の金融機関で同時にNISA口座を持つことはできません。

税務署による審査が行われ、既にNISA口座を開設していた場合には、新しい申込みのNISA口座の開設は無効となります。

このため、金融機関を変更する際は、現在の口座を廃止してから新しい金融機関で開設する手続きが必要になります。

銀行口座や証券口座のように、複数の金融機関にそれぞれ口座を持つことはできない点に注意が必要です。

NISA口座の金融機関変更は、1年に1度だけ可能です。何度も変更できるわけではないため、変更先の金融機関は慎重に選ぶ必要があります。

変更が認められている期間は、変更を希望する年の前年10月1日から、変更を希望する年の9月30日までです。

例えば、2025年分のNISA口座を変更したい場合は、2024年10月1日から2025年9月30日までに手続きを完了する必要があります。

変更したい年の1月1日以降に既にNISA口座で買付があった場合には、その年分については金融機関を変更することはできません。積立設定をしている場合、年明けに自動買付されてしまうと、その年は変更できなくなるため、事前に積立設定の解除が必要です。

変更前のNISA口座にある投資信託や株式などの金融商品は、変更後の金融機関に移すことはできません。これはNISA制度の重要なルールの一つです。

現在NISA口座で保有している金融商品は売却しなくても金融機関変更が可能です。変更前の金融機関のNISA口座で保有している商品は、そのまま非課税で保有を続けることができます。ただし、新規の買付はできなくなり、売却のみ可能となります。

新NISA制度では、売却した分の非課税保有限度額(買付金額ベース)が翌年に復活し再利用することが可能です。

変更前の金融機関で保有している商品を売却した場合、変更後の金融機関のNISA口座の非課税保有限度額の枠が翌年以降復活します。

NISA口座の金融機関変更手続きの流れ

NISA口座の金融機関変更は、変更前と変更後の両方の金融機関で手続きが必要です。全体の流れを5つのステップに分けて解説します。

まずは、変更前の金融機関に口座の変更希望を申し出ましょう。多くの金融機関では、電話やWebサイトから変更手続きを申請できます。

金融機関に申し出が伝われば、「金融商品取引業者等変更届出書」が送付されます。この書類が、金融機関変更の最初のステップとなります。

書類の送付には数日かかる場合があるため、余裕を持って手続きを開始しましょう。

変更前の金融機関から送られてきた「金融商品取引業者等変更届出書」に必要事項を記入し、返送します。

記入漏れや誤りがあると手続きが遅れるため、丁寧に確認しながら記入しましょう。

書類には、氏名・住所・生年月日などの基本情報のほか、変更を希望する年度などを記載します。

住所変更がある場合は、先に住所変更手続きを済ませておく必要があります。

NISA口座を利用している金融機関より、「勘定廃止通知書」または「非課税口座廃止通知書」のいずれかの書類をお取り寄せください。この通知書が、変更先の金融機関でNISA口座を開設する際に必要となります。

「勘定廃止通知書」(または「非課税口座廃止通知書」)は、お手元に届くまで1~2週間程度要します。

電子交付サービスを利用している場合は、翌営業日または翌々営業日に電子交付される金融機関もあります。

通知書は変更先の金融機関に提出する重要な書類のため、紛失しないよう大切に保管してください。万が一紛失した場合は、再発行の手続きが必要になります。

他社で発行された「勘定廃止通知書」または「非課税口座廃止通知書」をお手元にご用意のうえ、廃止通知情報を入力ください。

変更先の金融機関に総合口座がない場合は、まず総合口座の開設が必要です。

多くの証券会社では、総合口座とNISA口座をまとめて開設できるWebサービスを提供しています。申込画面で「他社から乗り換え・再開設」を選択し、勘定廃止通知書に記載された情報を入力します。

本人確認書類(マイナンバーカード、運転免許証など)も必要になるため、事前に準備しておきましょう。Webで完結する手続きの場合、スマートフォンで撮影してアップロードできます。

NISA口座申込み後、当社および税務署で審査を行います。税務署での口座開設審査は、通常1~2週間程度かかります。

審査が完了すると、変更先の金融機関からNISA口座開設完了の連絡が届きます。

税務署の繁忙時期等は、口座開設まで2ヵ月以上かかる場合もございます。特に年末年始や確定申告時期は審査に時間がかかる可能性があるため、余裕を持って手続きすることをおすすめします。

審査完了後は、変更先の金融機関のNISA口座で買付・売却ともに取引できるようになります。変更前の金融機関のNISA口座では、保有商品の売却のみ可能です。

勘定廃止通知書と非課税口座廃止通知書の違い

NISA口座の金融機関変更では、「勘定廃止通知書」と「非課税口座廃止通知書」という2種類の書類があります。どちらが必要かは、変更の目的によって異なります。

勘定廃止とは、NISA口座は開設したまま、その年以降の勘定だけを廃止することです。

変更前の金融機関のNISA口座で保有している商品を、そのまま非課税で保有し続けたい場合に選択します。

勘定廃止後は、新規の買付(再投資買付や投信つみたても含む)はできませんが、売却は可能です。ほとんどの場合、こちらの「勘定廃止通知書」を選択することになります。

変更前の金融機関で保有している投資信託や株式を売却する必要がないため、相場の状況を気にせず変更手続きを進められるメリットがあります。

NISA口座を開設したものの全く利用していなかったり、すでにNISA口座に残高がない場合は、口座廃止を選択することができます。

NISA口座そのものを完全に廃止したい場合に使用します。

他社のNISA口座で保有しているお預かりは、NISA口座の廃止に伴い課税口座に移管されます。保有商品がある状態でこちらを選択すると、非課税のメリットが失われてしまうため注意が必要です。

一般的には、NISA口座に残高がない場合や、証券会社そのものを解約する場合に選択します。

| 項目 | 勘定廃止通知書 | 非課税口座廃止通知書 |

| NISA口座の状態 | 口座は残る(勘定のみ廃止) | 口座そのものを廃止 |

| 保有商品の扱い | 変更前の金融機関で非課税のまま保有継続 | 課税口座に移管される |

| 売却の可否 | 売却は可能(買付は不可) | 課税口座での売却となる |

| 適しているケース | 保有商品がある場合(一般的) | 保有商品がない場合 |

多くの方は「勘定廃止通知書」を選択することになりますが、自分の状況に合わせて適切な方を選びましょう。不明な点があれば、変更前の金融機関に確認することをおすすめします。

金融機関変更が可能な期間とタイミング

NISA口座の金融機関変更は、手続きのタイミングによって変更が適用される年度が異なります。希望する年度から変更先の金融機関で取引を始めるには、期限を守ることが重要です。

金融機関を変更するには、変更したい年の前年10月1日から当年9月末までに「廃止通知書」を提出し、手続きを完了していただく必要があります。

例えば、2025年分のNISA口座を変更したい場合、2024年10月1日から2025年9月30日までに手続きを完了させます。

当社での必要書類の受付が9月30日までに完了しなかった場合、当年の非課税枠を設定することができません。Web完結手続きの場合は9月30日23時59分まで、郵送の場合は9月30日(休日の場合は前営業日)までとなっている金融機関が多いです。

手続きには税務署の審査期間も含めて1~2ヶ月程度かかるため、当年中に変更したい場合は、遅くとも8月中には手続きを開始することをおすすめします。

10月~12月の金融機関変更では翌年分のNISA枠の金融機関の変更手続きとなります。

10月~12月は当年分の変更は制度上できませんので注意が必要です。

例えば、2024年10月に変更手続きを行った場合、変更が適用されるのは2025年1月からとなります。2024年中は変更前の金融機関でしかNISA口座での買付ができません。

年内に新しい金融機関で投資を始めたい場合は、必ず9月末までに手続きを完了させましょう。

変更したい年の1月1日以降、既にNISA口座で買付があった場合には、その年分については金融機関を変更することはできません。これは金融機関変更で最も注意すべきポイントです。

A銀行で開設していたNISA口座で積立設定をしている場合、積立設定の解除をしておかなければなりません。そうしないと、年が明けた1月に自動買付されてしまい、その年は口座変更ができなくなります。

積立投資をしている方は、特に注意が必要です。

また、投資信託の分配金が再投資される設定になっている場合も、分配金の再投資が「買付」とみなされます。金融機関変更を考えている場合は、再投資設定の解除も忘れずに行いましょう。

NISA口座を変更するメリット

NISA口座の金融機関変更には手間がかかりますが、それに見合うメリットもあります。主な3つのメリットを見ていきましょう。

NISA口座の対象になる金融商品は、つみたて投資枠と成長投資枠でそれぞれ決められています。

つみたて投資枠では金融庁が定める基準を満たす公募株式投資信託とETF、成長投資枠では投資信託のほか、国内外の株式、REITなどが対象です。

実際に取扱われている商品は金融機関によって異なるため、金融機関を変更することで商品選択の幅が広がるでしょう。特に銀行でNISA口座を開設していた場合、証券会社に変更することで株式やETFにも投資できるようになります。

例えば、SBI証券や楽天証券などの大手ネット証券では、投資信託が約2,500本以上、米国株が約4,000~5,000超銘柄と豊富な商品ラインナップを揃えています(出典:SBI証券・楽天証券公式サイト、2024年12月時点)。

自分の投資スタイルに合った商品を選べる環境は、資産形成において重要です。

対面型の金融機関でNISA口座を利用している人はネット証券にNISA口座を変更することで取引手数料が大きく下がります。

手数料の差は、長期的な運用成果に大きく影響します。

2024年からの新NISA制度では、多くのネット証券が国内株式の売買手数料を無料化しています。SBI証券や楽天証券では、現物取引・信用取引ともに原則無料となっており、コストを抑えた投資が可能です。

投資信託の購入時手数料も、ネット証券では無料(ノーロード)の商品が多く、同じ商品でも金融機関によって手数料が異なる場合があります。手数料の比較は、金融機関変更を検討する際の重要なポイントです。

金融機関によって、取引ツールの使いやすさやポイント還元サービスが大きく異なります。自分に合ったサービスを提供している金融機関に変更することで、投資の利便性が向上します。

例えば、楽天証券では楽天ポイント、SBI証券ではVポイント・Pontaポイント・dポイント・PayPayポイントなど、複数のポイントサービスから選択できます。

投資信託の保有残高に応じてポイントが貯まるサービスもあり、実質的なリターンの向上につながります。

また、スマートフォンアプリの使いやすさや、リアルタイムでの情報提供、分析ツールの充実度なども、金融機関によって差があります。自分の投資スタイルに合ったツールが使える環境は、長期的な資産形成において大きなメリットとなるでしょう。

NISA口座変更で気をつけたい4つのこと

NISA口座の金融機関変更にはメリットがある一方で、注意すべき点もあります。変更前に必ず確認しておきたい4つのポイントを解説します。

税務署の書類確認後、新しい金融機関における確認作業も必要なため、NISA口座の変更は時間に余裕をもって行いましょう。手続き完了までには、通常1~2ヶ月程度かかります。

変更前の金融機関での書類発行に1~2週間、変更先の金融機関での手続きと税務署の審査に1~2週間かかるため、合計で1~2ヶ月程度を見込んでおく必要があります。

手続き中は変更前の金融機関でしかNISA口座での買付ができないため、投資したい商品がある場合は、手続き完了までの期間を考慮してタイミングを調整しましょう。

金融機関の変更ができたとしても、保有していた商品を新しいNISA口座に移管することはできません。そのため、金融機関変更前のNISA口座と新しいNISA口座それぞれに商品を保有している状態となります。

これは金融機関変更の大きなデメリットです。

別々の口座で商品を保有することになるため、損益の把握やポートフォリオ(運用商品の組み合わせ)の管理が複雑になる可能性があるでしょう。資産全体のバランスを確認するには、両方の金融機関にログインして確認する必要があります。

複数の金融機関で資産を管理することになるため、定期的な見直しや売却のタイミングの判断が難しくなる可能性があります。資産管理アプリなどを活用して、全体を把握できるようにしておくことをおすすめします。

変更前の金融機関 NISA口座で保有されている商品の「売却」のみお取引いただけます。

金融機関変更後は、変更前のNISA口座では新規の買付ができなくなります。

積立投資を設定していた場合、変更先の金融機関で改めて積立設定を行う必要があります。積立設定の引継ぎはできないため、銘柄・金額・買付日などを再度設定しましょう。

また、変更前の金融機関で保有していた投資信託の分配金が出た場合、再投資もできなくなります。分配金は現金で受け取ることになるため、必要に応じて変更先の金融機関で買付を行いましょう。

NISA口座の金融機関変更では、複数の書類を提出する必要があります。書類に不備があると、手続きが大幅に遅れる可能性があるため、慎重に確認しましょう。

よくある不備として、住所変更をしていない、氏名が旧姓のまま、マイナンバーが未登録などがあります。

特に住所変更がある場合は、勘定廃止通知書を受け取ることができないため、先に住所変更手続きを済ませておく必要があります。

また、勘定廃止通知書に記載された情報を変更先の金融機関に入力する際、誤りがあると手続きが進みません。書類の内容を正確に転記し、提出前に必ず確認するようにしましょう。

主要証券会社の手続き方法とWEB完結対応状況

2024年10月から、NISA口座の金融機関変更手続きがWEBで完結できるようになりました。証券会社によって対応状況が異なるため、主要証券会社の状況を確認しておきましょう。

WEB完結手続きとは、NISA口座の金融機関変更に必要な書類の提出や本人確認を、すべてインターネット上で完結できるサービスです。従来の郵送手続きと比べて、手続き期間を大幅に短縮できます。

スマートフォンやパソコンで本人確認書類を撮影・アップロードし、勘定廃止通知書の情報を入力するだけで手続きが完了します。

郵送の往復にかかる時間がなくなるため、最短で数日から1週間程度で変更先の金融機関での取引が可能になります。

マイナンバーカードを使った公的個人認証サービスに対応している証券会社では、さらにスムーズな手続きが可能です。ただし、すべての証券会社がWEB完結に対応しているわけではないため、事前に確認しておきましょう。

| 証券会社 | WEB完結対応 | 手続き所要期間 | 特徴 |

| SBI証券 | 対応 | 最短翌営業日 | マイナンバーカード・運転免許証での本人確認に対応 |

| 楽天証券 | 対応 | 最短翌営業日 | 総合口座開設と同時にNISA乗り換えが可能 |

| マネックス証券 | 対応 | 最短2営業日 | 入力フォームから簡単に申請可能 |

| 松井証券 | 対応 | 最短即日 | 口座開設が最短即日で完了 |

| 野村證券 | 対応 | 2~3週間 | 画像アップロードまたはマイナンバーカード読取に対応 |

| SMBC日興証券 | 対応 | 最短即日 | ダイレクトコースでWEB完結可能 |

WEB完結手続きに対応している証券会社では、税務署の審査期間を除いて最短即日~2営業日程度で手続きが完了します。

ただし、税務署の審査には別途1~2週間程度かかるため、実際に取引を開始できるまでには合計で1~2週間程度を見込んでおきましょう。

郵送手続きの場合、書類の往復に時間がかかるため、手続き完了までに3週間~1ヶ月程度かかることが一般的です。WEB完結手続きと比較すると、以下のような違いがあります。

| 項目 | WEB完結手続き | 郵送手続き |

| 手続き所要期間 | 1~2週間程度 | 3週間~1ヶ月程度 |

| 本人確認書類の提出 | スマホで撮影・アップロード | コピーを郵送 |

| 勘定廃止通知書の提出 | 情報を入力するだけ | 原本を郵送 |

| 手続きの手間 | 自宅で完結 | 書類の印刷・記入・郵送が必要 |

WEB完結手続きは、郵送手続きと比べて圧倒的に早く、手間も少ないため、対応している証券会社ではWEB完結を選択することをおすすめします。

ただし、マイナンバーカードや運転免許証などの本人確認書類が必要になるため、事前に準備しておきましょう。

特定口座からNISA口座への移管はできる?

「特定口座で保有している株式や投資信託を、NISA口座に移したい」という質問をよく耳にします。

結論から言うと、特定口座からNISA口座への移管は制度上できません。

特定口座とNISA口座は、税制上の扱いが大きく異なります。

特定口座は課税口座であり、売却益や配当金に対して20.315%の税金がかかります。一方、NISA口座は非課税口座であり、売却益や配当金が非課税になります。

特定口座には「源泉徴収あり」と「源泉徴収なし」の2種類があります。源泉徴収ありの特定口座では、証券会社が自動的に税金を計算・納付してくれるため、確定申告が不要です。源泉徴収なしの場合は、自分で確定申告を行う必要があります。

NISA口座は非課税のメリットがある一方で、年間投資枠や非課税保有限度額に制限があります。また、NISA口座での損失は税務上ないものとみなされ、他の口座との損益通算ができません。

特定口座で保有している株式や投資信託を、そのままNISA口座に移管することは、制度上認められていません。

これは、既に課税口座で購入した商品を、後から非課税口座に移すことができないという税制上のルールによるものです。

特定口座で保有している商品をNISA口座で保有したい場合は、一度特定口座で売却し、その後NISA口座で買い直す必要があります。

ただし、売却時に利益が出ている場合は税金がかかり、買い直す際には再度購入手数料がかかる可能性があります。

また、売却から買い直しまでの間に株価が変動するリスクもあります。売却後に株価が上昇してしまうと、同じ金額では同じ数量を買い直せなくなる可能性があるため、タイミングの判断が重要です。

特定口座で保有している商品を売却してNISA口座で買い直すかどうかは、いくつかのポイントを考慮して判断しましょう。

判断に迷う場合は、ファイナンシャルプランナーや税理士などの専門家に相談することをおすすめします。

NISA口座の金融機関変更は、年に1回のみ可能です。同じ年に複数回変更することはできません。変更先の金融機関は慎重に選びましょう。

変更手続き中は、変更前の金融機関のNISA口座でのみ投資が可能です。ただし、変更手続きを開始した年に買付を行うと、その年の変更ができなくなるため注意が必要です。変更先の金融機関で投資を始められるのは、税務署の審査が完了してからです。

変更前の金融機関のNISA口座で保有している商品は、そのまま非課税で保有を続けることができます。売却も可能ですが、新規の買付はできなくなります。商品を変更先の金融機関に移管することはできません。

勘定廃止通知書の発行には、通常1~2週間程度かかります。電子交付サービスを利用している場合は、翌営業日または翌々営業日に電子交付される金融機関もあります。郵送の場合は、さらに配送期間が必要です。

はい、可能です。NISA口座の金融機関変更は年に1回できるため、翌年以降であれば元の金融機関に戻すこともできます。ただし、再度変更手続きが必要になり、複数の金融機関で資産を管理することになります。

はい、2024年から始まった新NISA制度でも、金融機関変更のルールは基本的に同じです。年に1回の変更が可能で、変更を希望する年に買付があると翌年からの変更になります。

NISA口座の金融機関変更手続きに、手数料はかかりません。無料で変更できます。ただし、変更前の金融機関で保有している商品を売却する場合は、売買手数料がかかる可能性があります。

NISA口座の金融機関変更は、年に1回可能ですが、いくつかの重要なルールがあります。

変更を希望する年に買付があると翌年からの変更になること、9月末までに手続きを完了すれば当年から変更できることを覚えておきましょう。

一方で、手続きに1~2ヶ月かかること、複数の金融機関で資産を管理する必要があることなどのデメリットもあります。

2024年10月からはWEB完結手続きが導入され、手続き期間が大幅に短縮されました。主要なネット証券では、最短即日~2営業日程度で手続きが完了するため、積極的に活用しましょう。

NISA口座の金融機関変更は、自分の投資スタイルに合った金融機関を選ぶ良い機会です。商品ラインナップ、手数料、ツールの使いやすさなどを比較し、長期的な資産形成に最適な金融機関を選びましょう。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは各証券会社・金融機関にご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!