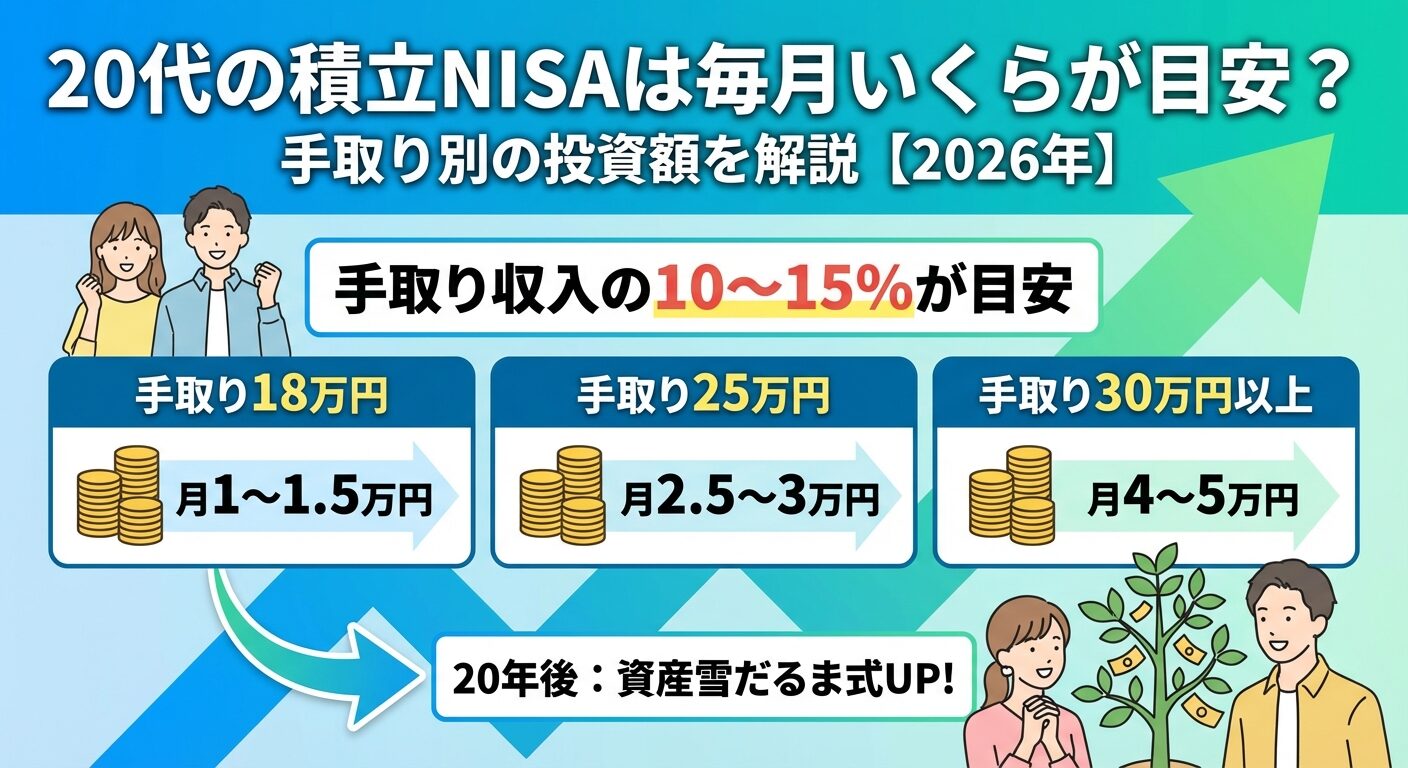

20代の積立NISAは毎月いくらが目安?手取り別の投資額を解説【2026年】

※本記事の情報は2026年1月時点のものです。最新の情報は住信SBIネット銀行の公式サイトでご確認ください。

住信SBIネット銀行のデビットカードは4種類あり、それぞれ年会費や還元率が異なります。

「どのカードを選べばいいのか分からない」「還元率を最大化する方法を知りたい」と悩んでいる方も多いのではないでしょうか。

この記事では、4種類のカードの特徴と選び方、預金残高による還元率アップの仕組みを詳しく解説します。

あなたの利用スタイルに合った最適なカードが見つかります。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

| 0円 | 口座開設 |

| 2 | 楽天証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年7月時点

目次

住信SBIネット銀行のデビットカードは4種類

住信SBIネット銀行では、利用スタイルに合わせて選べる4種類のデビットカードを提供しています。年会費無料のカードから、高還元率のプラチナカードまで幅広いラインナップです。

それぞれのカードには特徴があり、あなたの使い方によって最適な選択肢が変わります。ここでは各カードの基本情報を詳しく見ていきましょう。

デビットカード Point+は、年会費無料で還元率1.25%の標準的なデビットカードです。初めてキャッシュレス決済を使う方や、年会費を払いたくない方におすすめのカードといえます。

Mastercardブランドで国内外の加盟店で利用でき、Apple PayやGoogle Payにも対応しています。カードデザインはシンプルで、プラスチックカードとして発行されます。

基本還元率1.25%に加えて、月末の預金残高に応じて還元率が上乗せされる仕組みです。例えば、月10万円の利用で1,250ポイントが貯まります。審査不要で15歳以上なら誰でも申し込めるため、学生や主婦の方にも人気があります。

デビットカードは預金口座から即時引き落としされるため、使いすぎの心配がありません。クレジットカードのような借金リスクがなく、家計管理がしやすい点も魅力です。

Point+は2025年7月のリリース時点ではスマホデビット(バーチャルカード)のみでしたが、2025年12月よりデビット付キャッシュカード(リアルカード)の発行が開始されました。リアルカード発行手数料は1,100円(税込)です。

プラチナデビットカードは、年会費11,000円(税込)で還元率1.25%の最上位カードです。還元率を最大化したい方や、付帯サービスを重視する方に適しています。

基本還元率1.25%は、デビットカードの中でもトップクラスの水準です。年間100万円利用すれば16,000ポイントが貯まり、年会費を差し引いても5,000円分のポイントが残ります。

プラチナカードの年会費11,000円の元を取るには、預金残高によって必要な年間利用額が異なります。

プラチナカードならではの特典として、国内主要空港のラウンジが無料で利用できます。また、海外旅行傷害保険が最高1億円、ショッピング保険が年間100万円まで付帯しており、旅行や高額商品の購入時に安心です。

Mastercardのプラチナ特典として、コンシェルジュサービスや高級レストランの優待も利用可能です。ただし、年会費が高額なため、カード利用額が少ない方は元が取れない可能性があります。

V NEOBANKデビットカードは、スマホアプリで完結するバーチャルカードです。年会費無料で還元率1.5%と、Point+よりも高い還元率が特徴といえます。

プラスチックカードは発行されず、アプリ内でカード番号を確認して利用します。ネットショッピングやスマホ決済での利用が中心となるため、実店舗でのカード決済を重視する方には向きません。

アプリから即座にカード番号を確認でき、申込から最短即日で利用開始できる点が魅力です。カードの紛失や盗難のリスクがなく、セキュリティ面でも安心できます。

ただし、実店舗での利用にはApple PayやGoogle Payへの登録が必要です。スマホ決済に対応していない店舗では使えないため、プラスチックカードとの併用を検討するとよいでしょう。

ノーマルデビットカードは、住信SBIネット銀行が最初に提供した基本的なデビットカードです。年会費無料ですが、還元率は0.8%と他のカードと比べて低めに設定されています。

ノーマルデビットカードにはVisa版とMastercard版があります。ただし、Visa版の還元率は0.5%とMastercard版(0.8%)より低く、Apple PayやGoogle Payにも非対応です。

現在は新規受付を終了しており、既存ユーザーのみが利用できる状況です。これから申し込む方は、Point+またはV NEOBANKデビットカードを選ぶことになります。

既にノーマルデビットカードを持っている方は、Point+への切り替えを検討するとよいでしょう。還元率が0.8%から1.25%にアップするため、同じ利用額でも獲得ポイントが1.5倍以上になります。

| カード名 | 年会費 | 基本還元率 | カード形態 | 新規申込 |

| Point+ | 無料 | 1.25% | プラスチック | 可能 |

| プラチナ | 11,000円 | 1.25% | プラスチック | 可能 |

| V NEOBANK | 無料 | 1.5% | バーチャル | 可能 |

| ノーマル | 無料 | 0.8% | プラスチック | 終了 |

4種類のカードを比較

各カードのスペックを一覧で比較すると、それぞれの強みと弱みが明確になります。年会費や還元率だけでなく、付帯サービスや利用できる場面も考慮して選ぶことが大切です。

4種類のカードの基本スペックを表にまとめました。年会費、還元率、国際ブランド、付帯保険などを比較できます。

| 項目 | Point+ | プラチナ | V NEOBANK | ノーマル |

| 年会費 | 無料 | 11,000円 | 無料 | 無料 |

| 基本還元率 | 1.25% | 1.25% | 1.5% | 0.8% |

| 最大還元率 | 2.0% | 2.50% | 1.5%(プログラム対象外) | 0.8%(プログラム対象外) |

| 国際ブランド | Mastercard | Mastercard | Visa | Visa |

| カード形態 | プラスチック | プラスチック | バーチャル | プラスチック |

| Apple Pay | ○ | ○ | ○ | ○ |

| Google Pay | ○ | ○ | ○ | ○ |

| 海外旅行保険 | なし | 最高1億円 | なし | なし |

| ショッピング保険 | なし | 年間100万円 | なし | なし |

| 空港ラウンジ | なし | 国内主要空港 | なし | なし |

| 不正利用補償 | ○ | ○ | ○ | ○ |

※V NEOBANKデビットカードとノーマルデビットカードは「デビットカードポイント還元率アッププログラム」の対象外のため、預金残高による還元率アップはありません。

プラチナカードは年会費が高額ですが、付帯サービスが充実しています。海外旅行が多い方や、空港ラウンジを利用したい方には魅力的な選択肢です。一方、年会費無料のPoint+やV NEOBANKは、付帯保険がない代わりに気軽に持てるメリットがあります。

不正利用補償は全カードに付帯しており、万が一の際も安心です。届出日から30日前までの不正利用が補償対象となります。

還元率の違いが実際の獲得ポイントにどう影響するか、具体例で見ていきましょう。月間利用額別にシミュレーションすると、カード選びの判断材料になります。

| 月間利用額 | Point+(1.25%) | プラチナ(1.25%) | V NEOBANK(1.5%) | ノーマル(0.8%) |

| 3万円 | 375pt | 480pt | 450pt | 240pt |

| 5万円 | 625pt | 800pt | 750pt | 400pt |

| 10万円 | 1,250pt | 1,600pt | 1,500pt | 800pt |

| 15万円 | 1,875pt | 2,400pt | 2,250pt | 1,200pt |

| 20万円 | 2,500pt | 3,200pt | 3,000pt | 1,600pt |

※上記の表は各カードの基本還元率のみで計算しています。実際には預金残高によって還元率が変動します。

例:預金残高1,000万円の場合

年間利用額が120万円(月10万円)の場合、Point+で15,000ポイント、プラチナで19,200ポイントが貯まります。プラチナの年会費11,000円を差し引くと、実質8,200円分のポイントです。

預金残高1,000万円以上を維持できる方で、年間約220万円(月約18万円)以上カードを使う方なら、プラチナへの切り替えを検討する価値があるでしょう。

さらに、預金残高による還元率アップを活用すれば、より多くのポイントを獲得できます。次のセクションで詳しく解説します。

預金残高で還元率アップ

住信SBIネット銀行のデビットカードには、預金残高に応じて還元率がアップする独自のプログラムがあります。預金残高を増やすだけで、自動的にポイント還元率が上乗せされる仕組みです。

このプログラムを活用すれば、基本還元率に最大1.25%が上乗せされ、プラチナカードなら最大2.5%の還元率を実現できます。

ポイント還元率アッププログラムは、月末時点の預金残高に応じて、翌月のデビットカード利用時の還元率が上乗せされる制度です。預金残高が多いほど、還元率のアップ幅も大きくなります。

【重要】デビットカードポイント還元率アッププログラムの対象カードは、デビットカード Point+(Mastercard)とプラチナデビットカード(Mastercard)の2種類のみです。V NEOBANKデビットカード、デビットカード(Mastercard)、デビットカード(Visa)は対象外となり、預金残高による還元率アップはありません。

預金残高は円普通預金・SBIハイブリッド預金の合計額のみで判定されます。円定期預金、外貨預金、投資信託、証券口座の残高は対象外となるため注意が必要です。

上乗せされる還元率には月1万ポイントの上限があります。例えば、還元率2.5%のプラチナカードで月1万ポイントに達するのは、約36万円の利用時です。高額利用の方は、この上限を意識しておくとよいでしょう。

プログラムへの申込は不要で、預金残高の条件を満たせば自動的に適用されます。特別な手続きなしで還元率アップの恩恵を受けられる点が魅力です。

預金残高による還元率の上乗せ幅は、以下の表のとおりです。デビットカード Point+は預金残高200万円以上、プラチナデビットカードは100万円以上で還元率のアップが始まります。

デビットカード Point+(Mastercard)

| 月末円普通預金残高 | 上乗せ率 | 合計還元率 |

| 200万円未満 | 0% | 1.25% |

| 200万円以上 | +0.25% | 1.50% |

| 500万円以上 | +0.50% | 1.75% |

| 1,000万円以上 | +0.75% | 2.00% |

プラチナデビットカード(Mastercard)

| 月末円普通預金残高 | 上乗せ率 | 合計還元率 |

| 100万円未満 | 0% | 1.25% |

| 100万円以上 | +0.25% | 1.50% |

| 200万円以上 | +0.50% | 1.75% |

| 500万円以上 | +0.75% | 2.00% |

| 1,000万円以上 | +1.25% | 2.50% |

注意: V NEOBANKデビットカードとノーマルデビットカードは「デビットカードポイント還元率アッププログラム」の対象外のため、V NEOBANKは常時1.5%固定、ノーマル(Mastercard)は常時0.8%固定です。

例えば、預金残高500万円でプラチナカードを利用すると、還元率は2.0%になります。月10万円利用すれば2,000ポイントが貯まり、年間では24,000ポイントです。

預金残高1,000万円以上なら、Point+でも還元率2.0%を実現できます。プラチナの年会費を払わずに高還元率を享受できるため、預金残高が多い方はPoint+も有力な選択肢です。

還元率アップの判定に使われる月末残高は、住信SBIネット銀行のWebサイトやアプリで確認できます。確認方法と注意点を押さえておきましょう。

注意点として、月末の残高が判定基準となるため、月中に一時的に預金残高が増えても還元率には影響しません。給与振込などで月末に残高が増える方は、そのタイミングを活用するとよいでしょう。

SBIハイブリッド預金は、SBI証券との連携サービスで普通預金より金利が高く設定されています。預金残高を増やしながら金利も得られるため、還元率アップと合わせて活用すると効果的です。

4種類のカードから最適な1枚を選ぶには、あなたの利用スタイルや重視するポイントを明確にすることが大切です。ここでは、利用シーン別におすすめのカードを紹介します。

初めてデビットカードやキャッシュレス決済を使う方には、Point+がおすすめです。年会費無料で還元率1.25%と、コストパフォーマンスに優れています。

審査不要で15歳以上なら誰でも作れるため、学生や主婦の方にも最適です。クレジットカードのような借金の心配がなく、預金口座の残高範囲内でしか使えないため、使いすぎを防げます。

プラスチックカードが発行されるため、実店舗でもネットショッピングでも利用可能です。Apple PayやGoogle Payにも対応しており、スマホ決済も使えます。

預金残高が200万円以上あれば還元率が1.50%にアップし、さらにお得に利用できます。まずはPoint+から始めて、利用状況に応じて他のカードへの切り替えを検討するのもよいでしょう。

預金残高が多く、カード利用額も多い方には、プラチナカードがおすすめです。基本還元率1.25%に加えて、預金残高による上乗せで最大2.5%の還元率を実現できます。

預金残高1,000万円以上を維持できる方で、年間約220万円以上の利用があれば、年会費11,000円を差し引いてもPoint+よりお得になります。

海外旅行傷害保険が最高1億円、ショッピング保険が年間100万円まで付帯しています。海外旅行が多い方や、高額商品をカードで購入する方には特に魅力的です。

国内主要空港のラウンジが無料で利用できる点も見逃せません。出張や旅行の際に、快適な待ち時間を過ごせます。Mastercardのプラチナ特典として、コンシェルジュサービスや高級レストランの優待も利用可能です。

プラスチックカードを持ち歩きたくない方や、ネットショッピングが中心の方には、V NEOBANKデビットカードがおすすめです。バーチャルカードのため、スマホアプリだけで完結します。

年会費無料で還元率1.5%と、Point+よりも高い還元率が魅力です。申込から最短即日で利用開始でき、すぐにネットショッピングで使えます。

カード番号はアプリ内で確認でき、紛失や盗難のリスクがありません。セキュリティ面でも安心して利用できます。カード番号の再発行もアプリから簡単に行えるため、不正利用の疑いがある場合も迅速に対応可能です。

ただし、実店舗での利用にはApple PayやGoogle Payへの登録が必要です。スマホ決済に対応していない店舗では使えないため、実店舗での利用が多い方はPoint+との併用を検討するとよいでしょう。

どのカードを選ぶべきか迷ったら、以下のフローチャートを参考にしてください。あなたの利用スタイルに合った最適なカードが見つかります。

複数のカードを使い分けることも可能です。例えば、実店舗ではPoint+、ネットショッピングではV NEOBANKと使い分けると、それぞれのメリットを最大限に活用できます。

スマプロポイントの貯め方と使い方

住信SBIネット銀行のデビットカードで貯まるのは「スマプロポイント」です。貯め方と使い方を理解して、ポイントを有効活用しましょう。

スマプロポイントは、デビットカードの利用だけでなく、住信SBIネット銀行のさまざまなサービス利用で貯まります。主なポイント獲得方法は以下のとおりです。

デビットカード利用で、利用額の0.8%~2.5%がポイントとして貯まります。還元率はカードの種類と預金残高によって変わります。月1万ポイントの上乗せ上限があるため、高額利用の方は注意が必要です。

外貨預金や投資信託の購入、給与振込の設定、口座振替の利用などでもポイントが貯まります。銀行サービスを幅広く活用することで、デビットカード利用以外でもポイントを獲得できる仕組みです。

スマプロポイントには有効期限があり、ポイント付与月の翌々年度3月末までとなっています。例えば、2025年4月に付与されたポイントは、2027年3月末まで有効です。定期的にポイント残高を確認し、失効前に交換するとよいでしょう。

スマプロポイントは、現金やマイル、他社ポイントに交換できます。交換先によってレートが異なるため、最もお得な交換先を選ぶことが大切です。

| 交換先 | 交換レート | 最低交換ポイント | 備考 |

| 現金(キャッシュバック) | 1pt=1円 | 500pt | 普通預金に振込 |

| JALマイル | 100pt=40マイル | 100pt | 交換レート0.4 |

| Vポイント | 1pt=1円相当 | 100pt | 等価交換 |

| Pontaポイント | 1pt=1円相当 | 100pt | 等価交換 |

| dポイント | 1pt=1円相当 | 100pt | 等価交換 |

| PayPayポイント | 1pt=1円相当 | 100pt | 等価交換 |

現金へのキャッシュバックが最もシンプルで、1ポイント=1円で等価交換できます。普通預金口座に直接振り込まれるため、使い道に困ることがありません。

JALマイルへの交換は、交換レートが0.4と低めです。ただし、マイルを特典航空券に交換する場合、1マイルの価値が2円以上になることもあるため、飛行機をよく利用する方にはメリットがあります。

他社ポイントへの交換は、普段使っているポイントサービスに合わせて選ぶとよいでしょう。VポイントやPontaポイント、dポイントは幅広い店舗で利用できるため、使い勝手がよいといえます。

スマプロポイントの交換は、住信SBIネット銀行のWebサイトまたはアプリから簡単に行えます。交換手順を順を追って説明します。

交換手続きは24時間いつでも可能です。ただし、他社ポイントへの交換は、交換先のサービスによって反映までに数日かかる場合があります。

ポイント残高や有効期限は、スマプロポイントのページで確認できます。定期的にチェックして、失効前に交換するようにしましょう。交換先を複数選ぶこともできるため、用途に応じて使い分けると効果的です。

口座開設からカード利用開始までの手順

住信SBIネット銀行のデビットカードを利用するには、まず口座開設が必要です。口座開設からカード利用開始までの流れと、所要期間を詳しく解説します。

住信SBIネット銀行の口座開設は、オンラインで完結します。スマホやパソコンから申し込めば、来店不要で口座を開設できます。

必要書類は、本人確認書類(運転免許証、マイナンバーカード、健康保険証など)です。スマホで本人確認を行えば、最短翌営業日に口座開設が完了します。郵送での本人確認を選ぶと、1週間程度かかる場合があります。

口座開設の手順は以下のとおりです。住信SBIネット銀行の公式サイトにアクセスし、「口座開設」ボタンをクリックします。氏名、住所、生年月日などの基本情報を入力し、本人確認書類をスマホで撮影してアップロードします。

初回ログインパスワードが設定され、口座開設申込が完了します。審査完了後、ログイン情報がメールで届き、口座開設が完了です。

15歳以上なら誰でも口座開設できますが、未成年の場合は親権者の同意が必要です。また、すでに住信SBIネット銀行の口座を持っている方は、口座開設の手続きは不要です。

口座開設後、デビットカードの申込を行います。申込方法は、Webサイトまたはアプリから簡単に手続きできます。

住信SBIネット銀行にログインし、「デビットカード」メニューを選択します。希望するカード種類(Point+、プラチナ、V NEOBANK)を選び、申込フォームに必要事項を入力します。

V NEOBANKデビットカードは、申込後すぐにアプリでカード番号を確認できます。最短即日で利用開始できるため、すぐにネットショッピングで使いたい方に最適です。

Point+とプラチナカードは、プラスチックカードが郵送されます。申込から発行までの期間は、通常1~2週間程度です。カードが手元に届くまで待つ必要があります。

デビットカードの発行期間は、カードの種類によって異なります。それぞれの発行期間と受取方法を確認しておきましょう。

プラスチックカードは、簡易書留郵便で自宅に届きます。受取時に本人確認が行われるため、本人が在宅している必要があります。不在の場合は、不在票が投函されるため、再配達を依頼しましょう。

カード受取後は、裏面の署名欄にサインをしてから利用を開始してください。サインがないと、店舗で利用を断られる場合があります。また、不正利用時の補償が受けられない可能性もあるため、必ずサインをしておきましょう。

カードが届いたら、住信SBIネット銀行のWebサイトまたはアプリでカードの有効化手続きを行います。有効化が完了すれば、すぐに利用開始できます。

デビットカードで気をつけたい5つのこと

住信SBIネット銀行のデビットカードは便利ですが、いくつか注意すべき点もあります。事前に理解しておくことで、トラブルを避けられます。

デビットカードは預金口座から即時引き落としされるため、口座残高が不足していると決済できません。クレジットカードのように後払いではないため、残高管理が重要です。

特に、公共料金や月額サービスの支払いをデビットカードで設定している場合、残高不足で引き落としができないリスクがあります。引き落とし日前に口座残高を確認し、十分な残高を確保しておきましょう。

住信SBIネット銀行のアプリでは、口座残高をリアルタイムで確認できます。定期的にチェックして、残高不足にならないよう注意してください。

また、デビットカードの利用限度額を設定することもできます。使いすぎを防ぐために、月間利用限度額を設定しておくと安心です。

住信SBIネット銀行のデビットカードは、一部の利用先で還元率が低くなる場合があります。公共料金や税金の支払いなど、還元率が通常より低く設定されているケースがあるため注意が必要です。

また、一部の加盟店ではデビットカードが利用できない場合もあります。ガソリンスタンドや高速道路の料金所など、即時決済が難しい場所では使えないことがあります。

月額課金サービスの一部でも、デビットカードが登録できない場合があります。クレジットカードのみ対応のサービスもあるため、事前に確認しておくとよいでしょう。

預金残高による還元率アップには、月1万ポイントの上乗せ上限があります。高額利用の方は、この上限を超えた分の還元率が下がる点に注意が必要です。

例えば、プラチナカードで還元率2.5%の場合、月36万円の利用で上乗せポイントが1万ポイントに達します。それ以上の利用分は、基本還元率1.25%のみが適用されます。

月36万円以上カードを利用する方は、上乗せポイントの上限を意識して利用計画を立てるとよいでしょう。複数のカードを使い分けることで、上限を超えた分も高還元率で利用できる場合があります。

プラチナカードは年会費11,000円と高額ですが、還元率の差で元が取れるかどうかは利用額と預金残高次第です。

預金残高1,000万円以上を維持できる方で、年間約220万円(月約18万円)以上の利用があれば、年会費を差し引いてもPoint+よりお得になります。ただし、預金残高や利用額が少ない方は、年会費の負担が大きくなる可能性があります。

付帯サービスを活用できる方なら、年会費以上の価値を感じられるでしょう。海外旅行保険や空港ラウンジ、コンシェルジュサービスなどを利用する機会が多い方には、プラチナカードがおすすめです。

デビットカードは、一部の場面で利用できない場合があります。事前に知っておくことで、トラブルを避けられます。

これらの場面では、クレジットカードや他の支払い方法を用意しておく必要があります。デビットカードとクレジットカードを併用することで、幅広い場面に対応できます。

他行デビットカードと比較

住信SBIネット銀行のデビットカードを他行と比較することで、強みと弱みが明確になります。主要なネット銀行のデビットカードと比較してみましょう。

楽天銀行デビットカードは、楽天ポイントが貯まるデビットカードです。還元率は1.0%で、楽天市場での利用時にはポイントアップの特典があります。

住信SBIネット銀行のPoint+は還元率1.25%と、楽天銀行よりも高い還元率です。さらに、預金残高による還元率アップを活用すれば、最大2.0%まで還元率を上げられます。

楽天経済圏を利用している方は、楽天銀行デビットカードがお得です。楽天市場や楽天サービスでのポイント還元率が高く、楽天ポイントを効率的に貯められます。

一方、楽天サービスをあまり利用しない方は、住信SBIネット銀行のデビットカードの方が高還元率でお得に利用できるでしょう。スマプロポイントは現金やマイル、他社ポイントに交換できるため、使い道が幅広い点も魅力です。

ソニー銀行のSony Bank WALLETは、海外利用に強いデビットカードです。外貨預金と連動しており、為替手数料が安く設定されています。

還元率は0.5%~2.0%で、優遇プログラムのステージによって変動します。ステージを上げるには、預金残高や外貨預金の残高を増やす必要があります。

住信SBIネット銀行のデビットカードは、基本還元率が1.25%と高めです。海外利用の頻度が低い方は、住信SBIネット銀行の方がお得に利用できるでしょう。

海外旅行や海外出張が多い方は、Sony Bank WALLETの為替手数料の安さが魅力です。外貨預金を活用すれば、為替手数料をさらに抑えられます。

GMOあおぞらネット銀行のデビットカードは、還元率0.6%~1.5%で、利用額に応じて還元率が変動します。カスタマーステージによって還元率が上がる仕組みです。

| 項目 | 住信SBI Point+ | 楽天銀行 | Sony Bank WALLET | GMOあおぞら |

| 年会費 | 無料 | 無料 | 無料 | 無料 |

| 基本還元率 | 1.25% | 1.0% | 0.5%~2.0% | 0.6%~1.5% |

| 最大還元率 | 2.00% | 1.0% | 2.0% | 1.5% |

| ポイント | スマプロポイント | 楽天ポイント | キャッシュバック | キャッシュバック |

| 国際ブランド | Mastercard | Visa/JCB | Visa | Visa |

| 海外利用 | ○ | ○ | ◎ | ○ |

住信SBIネット銀行のデビットカードは、基本還元率と最大還元率の両方で優位性があります。預金残高による還元率アップを活用すれば、他行よりも高い還元率を実現できます。

楽天経済圏を利用している方は楽天銀行、海外利用が多い方はSony Bank WALLET、それ以外の方は住信SBIネット銀行がおすすめです。自分の利用スタイルに合わせて選ぶとよいでしょう。

よくある質問(Q&A)

住信SBIネット銀行のデビットカードは、審査不要で発行できます。15歳以上で口座を持っていれば、誰でも申し込めます。クレジットカードのような信用審査がないため、学生や主婦の方でも安心して作れます。

住信SBIネット銀行のデビットカードには、家族カードの制度がありません。家族それぞれが口座を開設し、個別にデビットカードを発行する必要があります。ただし、15歳以上なら誰でも口座開設できるため、家族全員がそれぞれカードを持つことは可能です。

住信SBIネット銀行のデビットカードは、MastercardまたはVisaの加盟店で海外利用できます。海外事務手数料は、利用額の2.5%です。例えば、100ドル(約15,000円)の買い物をした場合、375円の手数料がかかります。

海外ATMでの現地通貨引き出しも可能ですが、ATM利用手数料が別途かかる場合があります。海外旅行の際は、事前に手数料を確認しておくとよいでしょう。

万が一不正利用された場合、届出日から30日前までの不正利用が補償対象となります。不正利用に気づいたら、すぐに住信SBIネット銀行のカスタマーセンターに連絡してください。

カードの利用停止手続きと、不正利用の調査が行われます。調査の結果、不正利用と認められた場合は、全額補償されます。ただし、暗証番号の管理不備など、利用者に過失がある場合は補償されない可能性があります。

はい、住信SBIネット銀行のデビットカードは、Apple PayとGoogle Payに対応しています。Point+、プラチナ、V NEOBANK、ノーマルのすべてのカードで利用可能です。スマホ決済を活用することで、より便利にカードを使えます。

カードの種類を変更したい場合は、住信SBIネット銀行のWebサイトまたはアプリから手続きできます。「デビットカード」メニューから希望するカードを選び、切り替え申込を行います。新しいカードが届くまで1~2週間程度かかります。

スマプロポイントの有効期限は、ポイント付与月の翌々年度3月末までです。例えば、2025年4月に付与されたポイントは、2027年3月末まで有効です。定期的にポイント残高を確認し、失効前に交換するようにしましょう。

住信SBIネット銀行は、マネーフォワードMEやZaimなどの主要な家計簿アプリと連携できます。デビットカードの利用履歴が自動で取り込まれるため、家計管理が簡単になります。

住信SBIネット銀行のデビットカードは4種類あり、それぞれ年会費や還元率が異なります。年会費無料のPoint+は還元率1.25%、プラチナカードは年会費11,000円で還元率1.25%、V NEOBANKは年会費無料で還元率1.5%、ノーマルカードは年会費無料で還元率0.8%です。預金残高によって還元率が上乗せされる仕組みがあり、プラチナカードなら最大2.5%まで還元率がアップします。

初めてキャッシュレス決済を使う方や年会費を払いたくない方にはPoint+、還元率を最大化したい方にはプラチナカード、スマホだけで完結したい方にはV NEOBANKがおすすめです。プラチナカードの年会費の元を取るには、預金残高1,000万円以上の場合で年間約220万円以上の利用が必要になります。あなたの利用スタイルと預金残高に合わせて最適なカードを選びましょう。

デビットカードは預金口座から即時引き落としされるため使いすぎの心配がなく、審査不要で15歳以上なら誰でも申し込めます。ただし、残高不足で決済できないリスクや、利用先によって還元率が低い場合があること、上乗せポイントには月1万ポイントの上限があることに注意が必要です。スマプロポイントは現金やJALマイルなど複数の交換先があり、用途に合わせて使い分けることができます。

投資は自己責任であり、元本割れのリスクがあります。ご自身の投資目的やリスク許容度に合わせて、慎重にご検討ください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!