金積立とは?おすすめ業者5社を比較して始め方を解説【2026年】

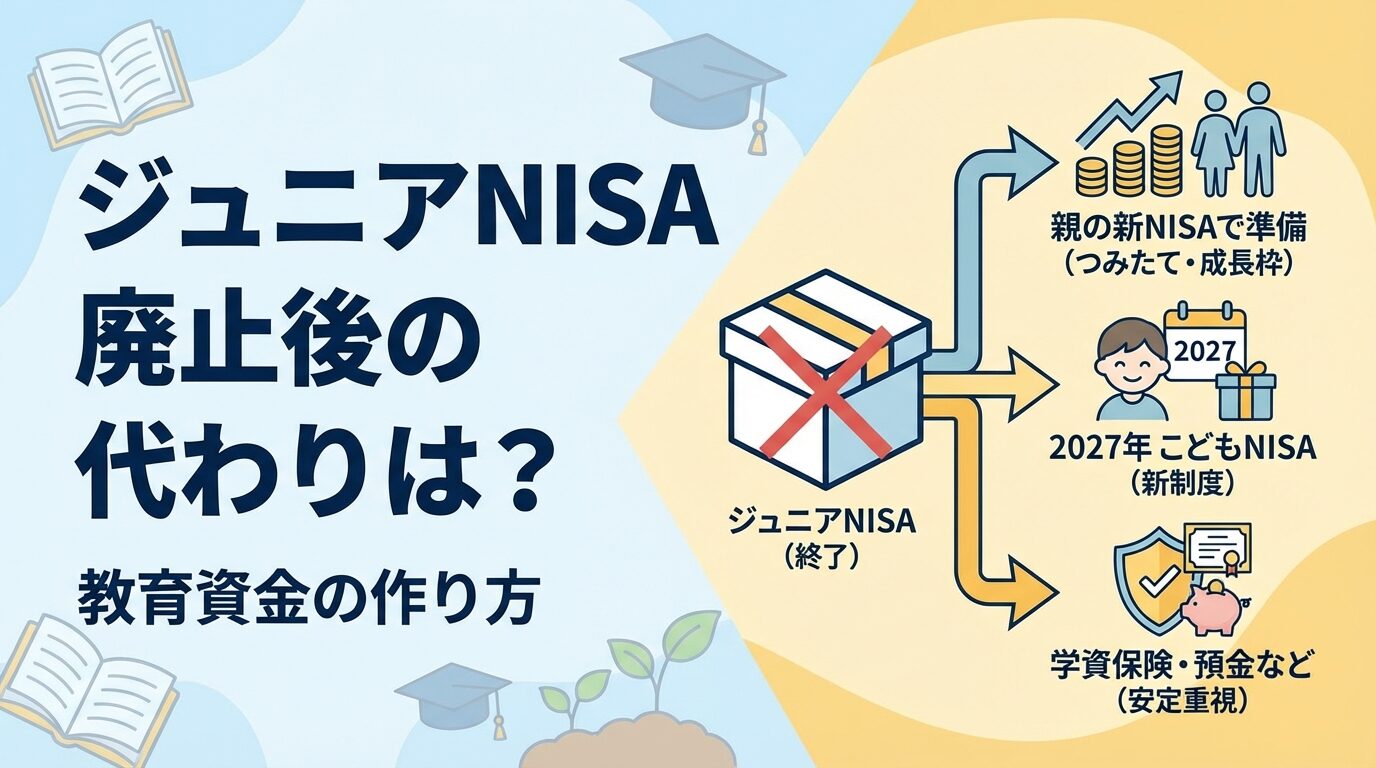

2023年末でジュニアNISAの新規口座開設が終了し、子どもの教育資金準備に悩んでいる方も多いのではないでしょうか。

結論から言うと、親名義の新NISAで教育資金を準備する方法が最も現実的な選択肢です。

新NISAは年間360万円、生涯1,800万円まで非課税で投資でき、ジュニアNISAよりも大きな枠を活用できます。

また、2025年12月に「こどもNISA」も正式決定済みで、今後の選択肢も広がる可能性があります。

この記事では、ジュニアNISA廃止後の代替手段、既存資産の扱い、新NISAでの教育資金準備の具体的な方法、注意点、学資保険との比較まで詳しく解説します。

お子さまの将来のために、最適な教育資金準備の方法を一緒に考えていきましょう。

目次

ジュニアNISA廃止後の代わりとなる制度は?

ジュニアNISAが廃止された今、子どもの教育資金準備にはどんな選択肢があるのでしょうか。最も現実的な代替手段として、親名義の新NISAを活用する方法があります。

新NISAは年間360万円、生涯1,800万円まで非課税で投資できるため、ジュニアNISAの年間80万円よりも大きな枠を使えます。

また、2027年1月開始予定の子ども名義で利用できる「こどもNISA」も、今後の選択肢として注目されています。さらに、従来からある学資保険や預金などの方法も、安全性を重視する方には有効な選択肢です。

新NISAは2024年から始まった制度で、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)の2つの枠を併用できます。親名義で運用した資金を、将来的に子どもの教育費として使うことが可能です。

非課税保有期間が無期限になったため、子どもが大学に入学するまでの15年〜18年といった長期運用にも適しています。

ジュニアNISAと異なり、親の資産として管理するため、教育資金だけでなく老後資金との配分も柔軟に調整できます。ただし、親名義で運用した資金を子どもに渡す際には贈与税の問題も考慮する必要があるため、直接教育費の支払いに充てる方法が一般的です。

金融庁は2027年1月からの開始を目指し、子ども名義で利用できる「こどもNISA」を創設します。2025年12月の税制改正大綱で正式に決定されました。

こどもNISAの主な制度内容(2025年12月税制改正大綱による):

ジュニアNISAの年間投資枠80万円と比較すると、こどもNISAは年間60万円とやや少なくなっています。これは、経済格差の固定化を防ぐため、投資枠を抑制する狙いがあります。

こどもNISAが創設されれば、親名義の新NISAと併用することで、より大きな非課税枠を活用できる可能性があります。現時点では詳細が不明なため、今すぐ教育資金準備を始めたい方は、まず親名義の新NISAで運用を開始し、こどもNISAが創設された際に併用する戦略が現実的です。

投資にリスクを感じる方には、従来からある学資保険や預金も選択肢になります。学資保険は元本保証があり、満期時に確実に資金を受け取れるメリットがあります。

また、契約者(親)が死亡した場合には保険料の払込が免除され、満期金は予定通り受け取れる保障機能もあります。

預金や国債は元本割れのリスクがなく、安全性を最優先する方に適しています。ただし、現在の低金利環境では利息による増加はほとんど期待できません。

インフレが進行すると実質的な購買力が目減りする可能性もあるため、安全性と収益性のバランスを考えることが大切です。

ジュニアNISAが廃止された理由と経緯

ジュニアNISAは2016年に始まりましたが、利用実績が伸び悩み、2023年末で新規口座開設が終了しました。なぜ廃止に至ったのか、その背景を理解することで、今後の教育資金準備の選択肢をより納得感を持って検討できます。

ジュニアNISAの口座開設数は、制度開始から約7年で約55万口座にとどまりました。一般NISAやつみたてNISAと比べて利用が進まなかった理由は、制度の使いにくさにあります。

年間投資枠が80万円と比較的小さく、さらに18歳まで引き出せない制約があったため、教育資金準備の手段としては柔軟性に欠けていました。

また、子ども名義の口座開設や管理の手続きが煩雑で、親が自分名義で運用する方が簡単だと感じる人も多かったようです。金融庁は制度の利用実績を踏まえ、より使いやすい新NISA制度への一本化を進める方針を打ち出しました。

ジュニアNISAの最大のネックは、原則として子どもが18歳になるまで資金を引き出せない点でした。教育費は大学入学時だけでなく、小学校受験、中学受験、高校受験など、18歳より前に必要になることも多くあります。

この制約により、柔軟な教育資金準備が難しく、利用を見送る家庭が多かったのです。

さらに、途中で引き出す場合には過去の利益に対して課税されるペナルティがあり、実質的に資金がロックされる状態でした。このような使い勝手の悪さが、制度の普及を妨げた大きな要因となりました。

金融庁は2020年の税制改正で、ジュニアNISAの新規口座開設を2023年末で終了することを決定しました。既に口座を開設している方は、2024年以降も継続管理勘定という仕組みで18歳まで非課税保有を継続できます。

また、廃止に伴い18歳未満でも払い出し制限が撤廃され、いつでも非課税で引き出せるようになりました。

この変更により、ジュニアNISAは廃止されながらも、既存の保有者にとっては使いやすい制度へと改善されました。新規での利用はできませんが、既に保有している方は引き続きメリットを享受できます。

ジュニアNISA廃止後の既存資産はどうなる?

既にジュニアNISA口座を開設し、資産を保有している方にとって、廃止後の扱いは大きな関心事です。結論から言うと、既存の資産は18歳まで非課税で保有でき、さらに払い出し制限も撤廃されました。

むしろ、廃止に伴う制度変更で使い勝手が向上した部分もあります。

ジュニアNISAで購入した株式や投資信託は、2024年以降も「継続管理勘定」という仕組みで、子どもが18歳になるまで非課税で保有し続けることができます。新規の買付はできませんが、保有している資産の売却や配当金・分配金の受け取りは非課税のままです。

つまり、既に投資した資産は、そのまま非課税のメリットを享受しながら運用を続けられます。

例えば、2023年に投資した資産を、子どもが18歳になる2035年まで非課税で保有できるため、長期投資のメリットを最大限活かせます。途中で売却する必要がなければ、じっくりと資産を育てることが可能です。

ジュニアNISA廃止に伴い、最も大きな変更点が払い出し制限の撤廃です。従来は18歳まで引き出せず、途中で引き出すと過去の利益に課税されるペナルティがありました。

しかし、2024年以降はこの制限が撤廃され、いつでも非課税で引き出せるようになりました。

これにより、中学受験や高校受験など、18歳より前に教育費が必要になった場合でも、柔軟に資金を使えるようになりました。ペナルティを気にせず、必要なタイミングで資金を引き出せる点は、既存の保有者にとって大きなメリットです。

廃止されたことで、かえって使いやすい制度になったと言えるでしょう。

継続管理勘定で保有している資産を引き出すベストなタイミングは、実際に教育費が必要になる時期です。大学入学資金として準備している場合は、高校3年生の秋から冬にかけて、受験料や入学金の支払いに合わせて引き出すのが一般的です。

ただし、市場が大きく下落している時期に無理に引き出すと、元本割れのリスクがあるため注意が必要です。

理想的には、教育費が必要になる3〜5年前から徐々に安全資産(預金や債券)にシフトし、市場変動の影響を受けにくくする方法が推奨されます。例えば、子どもが中学生になったら、株式の一部を売却して預金に移すなど、段階的にリスクを下げていく戦略が有効です。

市場のタイミングを完璧に予測することは難しいため、計画的な資産配分の見直しが大切です。

親名義の新NISAで教育資金を準備する方法

ジュニアNISA廃止後の最も現実的な代替手段は、親名義の新NISAを活用することです。新NISAは年間360万円、生涯1,800万円という大きな非課税枠があり、教育資金だけでなく老後資金も含めた総合的な資産形成に活用できます。

ここでは、新NISAの基本的な仕組みと、教育資金準備に活用する具体的な方法を解説します。

新NISAには「つみたて投資枠」と「成長投資枠」の2つがあり、両方を併用できます。つみたて投資枠は年間120万円まで、金融庁が認めた長期・積立・分散投資に適した投資信託を定期的に購入する枠です。

成長投資枠は年間240万円まで、株式や投資信託を自由に購入できる枠で、より柔軟な投資が可能です。

教育資金準備には、つみたて投資枠での積立投資が基本になります。毎月一定額を自動的に積み立てることで、ドルコスト平均法により購入価格を平準化し、市場変動のリスクを抑えられます。

成長投資枠は、まとまった資金がある場合や、株式に直接投資したい場合に活用できます。

非課税保有期間が無期限になったため、子どもが大学に入学するまでの15年〜18年といった長期運用にも適しています。売却して得た利益も非課税なので、教育費が必要になった時に税金を気にせず引き出せる点も大きなメリットです。

子どもの年齢によって、必要な積立額は大きく変わります。ここでは、大学入学時に400万円を目標とした場合の、年齢別シミュレーションを紹介します。

これらはあくまでシミュレーションであり、実際の運用成果は市場環境によって変動します。年利5%は過去の株式市場の平均的なリターンを参考にしていますが、将来を保証するものではありません。

新NISAの年間投資枠360万円は、教育資金だけでなく自分の老後資金にも活用できます。複数の子どもがいる場合や、老後資金も同時に準備したい場合は、枠の配分を戦略的に考える必要があります。

例えば、年間360万円のうち、つみたて投資枠120万円を教育資金、成長投資枠240万円を老後資金に配分する方法があります。教育資金は15〜18年後に使う予定があるため、バランス型ファンドなど安定性を重視した商品を選び、老後資金は30年以上の超長期運用を前提に、株式中心のインデックスファンドで積極的に運用する戦略です。

子どもが複数いる場合は、一人あたりの積立額を調整します。例えば、2人の子どもに各月3万円ずつ(年間72万円)を配分し、残りの288万円を老後資金に回すといった配分も可能です。

家族全体のライフプランを考えながら、柔軟に配分を調整することが大切です。

新NISAで教育資金を貯める際の4つの注意点

新NISAは教育資金準備に有効な手段ですが、投資である以上リスクも伴います。ここでは、新NISAで教育資金を準備する際に必ず知っておくべき4つの注意点を解説します。

投資信託や株式は市場の変動により価格が上下するため、元本割れのリスクがあります。預金や学資保険のように元本が保証されているわけではありません。

特に短期的には大きく価格が下落することもあり、投資した金額を下回る可能性があります。

ただし、過去の統計データを見ると、15年以上の長期投資では元本割れの確率が大きく低下する傾向があります。金融庁の資料によると、国内外の株式・債券に分散投資した場合、20年間保有すればほぼプラスのリターンになるというデータもあります。長期・積立・分散投資の原則を守ることで、リスクを抑えながら資産形成を進めることが可能です。

教育費が必要になるタイミングで、たまたま市場が大きく下落していると、資産を取り崩す際に損失が確定してしまいます。例えば、大学入学直前の2020年初頭のコロナショックのような急落局面では、一時的に資産が大きく目減りしました。

この問題への対策として、教育費が必要になる3〜5年前から徐々に安全資産にシフトする方法が有効です。子どもが中学生になったら株式の一部を売却して預金に移す、高校生になったらさらに安全資産の比率を高めるなど、段階的にリスクを下げていくことで、市場下落時の影響を軽減できます。

親名義の新NISAで運用した資金を、子ども名義の口座に振り込む形で渡すと、贈与税の対象になる可能性があります。年間110万円を超える贈与には贈与税が課税されるため、大学入学時に一括で400万円を子どもに渡すと、約33.5万円の贈与税が発生します。

この問題を避けるには、親が直接教育費を支払う方法が有効です。大学の入学金や授業料を親名義の口座から直接振り込めば、教育費としての扱いになり贈与税はかかりません。

国税庁は「扶養義務者からの生活費や教育費の贈与は非課税」と定めているため、直接支払いの形を取ることで税金の問題を回避できます。

教育資金の準備に注力しすぎて、親自身の老後資金が不足してしまっては本末転倒です。新NISAの年間360万円の枠をすべて教育資金に使うのではなく、老後資金とのバランスを考えることが重要です。

一般的には、老後資金として2,000万円〜3,000万円が必要と言われています。教育資金と老後資金の両方を同時に準備する場合は、新NISAの枠を配分するだけでなく、iDeCoや企業型確定拠出年金も併用する方法が有効です。

ファイナンシャルプランナーに相談し、家族全体のライフプランを作成することで、優先順位を明確にできます。

2027年のこどもNISA創設

金融庁は2027年1月からの開始を目指し、子ども名義で利用できる「こどもNISA」を創設します。ジュニアNISAの後継制度として注目されており、2025年12月の税制改正大綱で正式に決定されました。

ここでは、現時点で分かっている情報と、創設まで待つべきか今すぐ新NISAで始めるべきかの判断基準を解説します。

こどもNISAは、子ども名義で非課税投資ができる制度として、2025年12月の税制改正大綱で正式に決定されました。金融庁の資料では、ジュニアNISAの問題点を改善し、より使いやすい制度にする方針が示されています。

こどもNISAの主な制度内容(2025年12月税制改正大綱による):

ジュニアNISAの年間投資枠80万円と比較すると、こどもNISAは年間60万円とやや少なくなっています。これは、経済格差の固定化を防ぐため、投資枠を抑制する狙いがあります。

詳細な運用ルールは2026年中に順次公表される予定です。今後、金融機関での口座開設方法や具体的な手続きについても明らかになるでしょう。

こどもNISA創設まで待つべきか、今すぐ新NISAで始めるべきかは、子どもの年齢によって判断が分かれます。子どもが0歳〜3歳と若い場合は、2027年まで待っても十分に長期運用できるため、創設を待つ選択肢もあります。

ただし、待っている間に投資機会を逃すことにもなるため、少額でも新NISAで積立を始めておく方法も有効です。

一方、子どもが10歳以上の場合は、今すぐ新NISAで積立を始めるべきです。2027年まで待つと運用期間が短くなり、複利効果を十分に活かせません。

創設された時点でこどもNISAも併用する戦略が現実的です。

こどもNISAが創設された場合、親名義の新NISAと子ども名義のこどもNISAを併用することで、より大きな非課税枠を活用できます。例えば、親の新NISAで年間120万円、こどもNISAで年間60万円を積み立てれば、合計180万円を非課税で運用できる可能性があります。

現時点では、まず親名義の新NISAで積立を開始し、こどもNISAが創設されたら子ども名義でも積立を追加する戦略が最も現実的です。制度創設を待つだけでなく、今できることから始めることで、時間を味方につけた資産形成が可能になります。

ジュニアNISA以外の教育資金準備方法を比較

新NISA以外にも、教育資金を準備する方法はいくつかあります。ここでは、学資保険、終身保険、預金・国債といった選択肢を比較し、それぞれのメリット・デメリットを解説します。

どの方法を選ぶべきかは、リスク許容度や家庭の状況によって異なります。

学資保険は、子どもの教育資金準備に特化した保険商品です。毎月一定額の保険料を支払い、子どもが大学入学する18歳時などに満期金を受け取ります。

最大のメリットは元本保証があり、満期時に確実に資金を受け取れる点です。また、契約者(親)が死亡した場合には保険料の払込が免除され、満期金は予定通り受け取れる保障機能もあります。

デメリットは、現在の低金利環境では返戻率(支払った保険料に対する受取額の割合)が100%〜105%程度と低く、資産を大きく増やす効果は期待できない点です。また、途中解約すると元本割れするリスクもあります。

安全性を最優先し、確実に資金を準備したい方に適した選択肢です。

終身保険は、一生涯の死亡保障を持ちながら、解約時に解約返戻金を受け取れる貯蓄性のある保険です。教育資金準備に活用する場合、子どもが大学に入学するタイミングで解約し、解約返戻金を教育費に充てる方法があります。

親に万が一のことがあった場合には、死亡保険金として大きな金額を受け取れる点が特徴です。

デメリットは、加入から10年〜15年程度は解約返戻金が支払った保険料を下回る点です。また、返戻率も学資保険と同様に低く、資産を大きく増やす効果は限定的です。

保障と貯蓄の両方を求める方には適していますが、純粋に教育資金を効率的に増やしたい場合は新NISAの方が有利です。

預金や個人向け国債は、元本割れのリスクがなく、最も安全な選択肢です。銀行預金は預金保険制度により1,000万円まで保護され、国債は国が元本と利息を保証しています。

投資に不安を感じる方や、確実に元本を守りたい方に適しています。

デメリットは、現在の低金利環境では利息がほとんど付かず、資産を増やす効果がほぼない点です。例えば、普通預金の金利は年0.001%程度で、100万円を預けても年間10円の利息しか付きません。

また、インフレが進行すると実質的な購買力が目減りするリスクもあります。安全性を最優先する方には適していますが、長期的な資産形成には向いていません。

どの方法を選ぶべきかは、リスク許容度と運用期間によって判断します。以下の表を参考にしてください。

| リスク許容度 | 運用期間 | おすすめの方法 |

| 高い | 10年以上 | 新NISA(株式中心) |

| 中程度 | 10年以上 | 新NISA(バランス型) |

| 低い | 10年以上 | 学資保険+新NISA併用 |

| 非常に低い | 5年未満 | 預金・国債 |

一般的には、複数の方法を組み合わせる戦略が有効です。例えば、新NISAで積極的に運用しながら、一部を学資保険で確実に準備する方法や、預金で緊急時の資金を確保しつつ、余裕資金を新NISAで運用する方法などがあります。

家族の状況に合わせて、最適な組み合わせを選ぶことが大切です。

教育資金準備におすすめの証券会社5社

新NISAで教育資金を準備する際には、証券会社選びも重要です。ここでは、教育資金準備に適した証券会社を5社紹介します。

取扱商品数、積立設定の柔軟性、ポイント還元、サポート体制などを総合的に比較し、自分に合った証券会社を選びましょう。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(259銘柄)※2025年3月3日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,329銘柄 ※2025年3月3日時点)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI証券は国内最大手のネット証券で、口座開設数は約1,500万口座を誇ります。投資信託の取扱本数は約2,600本と業界トップクラスで、教育資金準備に適したバランス型ファンドやインデックスファンドも豊富に揃っています。

つみたてNISA対象ファンドも約271本あり、幅広い選択肢から自分に合った商品を選べます。

SBI証券の特徴

| 項目 | 内容 |

|---|---|

| 口座数 | 約13,000,000口座 ※2025年11月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 かぶミニ®(単元未満株):0円 投資信託:0円 ※ゼロコース選択時。 ※一部、スプレッドや信託財産留保額が発生する場合があります。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄 ※2025年2月28日時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,345銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年4月24日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券は楽天グループの強みを活かし、楽天ポイントとの連携が特徴です。楽天カードでクレジットカード積立をすると、積立額に応じて楽天ポイントが貯まり、そのポイントを投資に使うこともできます。

楽天市場での買い物が多い方は、ポイントを教育資金の積立に回すことで、実質的な積立額を増やせます。

投資信託の取扱本数は約2,550本、つみたてNISA対象ファンドは約200本と豊富です。取引ツール「MARKET SPEED Ⅱ」は高機能で、投資情報も充実しています。

口座開設数は約1,200万口座で、SBI証券に次ぐ規模を持つ大手ネット証券です。

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,700,000口座 ※2025年2月時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(約1,750本以上)※現物取引のみ |

| 投資信託 | 約1,800本(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:約5,000銘柄以上(2025年1月27日時点)※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券は米国株の取扱銘柄数が約5,000銘柄と業界トップクラスで、米国株を活用した教育資金準備を考えている方に適しています。投資信託も約1,800本あり、つみたてNISA対象ファンドは約217本です。

クレジットカード積立では、マネックスカードで最大1.1%のポイント還元があります。

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,670,000口座 ※2025年3月時点 |

| 取引手数料 | 【ボックスレート(1日定額制)】 1日の約定代金合計50万円まで:0円 50万円超:1,000円(税込1,100円)~※25歳以下なら約定代金に関わらず手数料無料 |

| NISA対応 | 〇(日本株、米国株、投資信託すべて売買手数料無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(約1,800本以上)※現物取引のみ |

| 投資信託 | 約1,900本以上(購入時手数料すべて無料) |

| 外国株 | 米国株:約4,900銘柄(2025年4月23日時点)※現物取引のみ |

| 取引ツール(PC) | ネットストック・ハイスピード(無料) |

| スマホアプリ | 日本株アプリ / 投信アプリ / 米国株アプリ(すべて無料) |

| 提携銀行口座 | MATSUI Bank(松井証券専用銀行) |

| ポイント投資・付与 | 松井証券ポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短即日(スマートフォンによるオンライン申込) |

松井証券は、1日の約定代金が50万円まで株式売買手数料が無料という特徴があります。また、25歳以下は株式売買手数料が完全無料なので、若い世代の親にとって有利です。

投資信託の取扱本数は約1,900本、つみたてNISA対象ファンドは約250本と十分な選択肢があります。

サポート体制が充実しており、電話やチャットでの問い合わせに丁寧に対応してくれます。投資初心者でも安心して始められる証券会社です。

口座開設数は約160万口座で、老舗ネット証券としての信頼性も高いです。

| 項目 | 内容 |

|---|---|

| 口座数(残あり口座) | 約105.3万口座 ※2025年3月末時点 |

| 取引手数料 | 【国内株式】 約定代金 × 最大1.265%(税込) ※最低手数料2,750円(税込) 【米国株式】 約定代金 × 0.495%(税込) ※最低手数料22米ドル(税込) ※手数料は取引チャネルや銘柄により異なります。 |

| NISA対応 | 〇(新NISA:つみたて投資枠・成長投資枠ともに対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 29銘柄 ※2025年時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式(約4,000銘柄) / 米国株式 / 投資信託(約285本)※現物取引のみ |

| 投資信託 | 約4,054本 ※2025年7月時点 |

| 外国株 | 米国株:約4,500銘柄 その他外国株:取扱限定的 ※現物取引のみ |

| 取引ツール(PC) | オンライントレード(WEB) 専用取引アプリ(PC版) |

| スマホアプリ | 三菱UFJモルガン・スタンレー証券アプリ(iOS / Android対応) |

| 提携銀行口座 | 三菱UFJ銀行(即時入出金サービス対応) |

| ポイント投資・付与 | なし(ポイント投資制度は未対応) |

| 口座開設スピード | 通常2〜3営業日 ※オンライン申込後、書類提出状況により変動 |

三菱UFJモルガン・スタンレー証券は、ネット取引だけでなく対面相談も可能な総合証券です。教育資金準備について専門家に相談しながら進めたい方に適しています。

投資信託の取扱本数は約750本、つみたてNISA対象ファンドは約30本とネット証券に比べると少なめですが、厳選された商品が揃っています。

口座開設数は約1,800万口座と非常に多く、三菱UFJフィナンシャル・グループの一員としての信頼性があります。外国株の取扱国数は14カ国と多く、グローバルな分散投資を考えている方にも適しています。

よくある質問

ジュニアNISA廃止後の教育資金準備について、読者からよく寄せられる質問をまとめました。具体的な疑問に答えることで、より実践的な知識を得られます。

いいえ、新NISAは18歳以上(1月1日時点で18歳である年の前年12月31日まで)の成人のみが利用できます。未成年の子ども名義では新NISA口座を開設できません。

そのため、教育資金を準備する場合は親名義の新NISA口座を使う必要があります。

ただし、2027年に創設予定の「こどもNISA」が実現すれば、再び子ども名義での非課税投資が可能になります。現時点では親名義で準備し、将来的に制度が整備されたら子ども名義も併用する戦略が現実的です。

ジュニアNISAの資金を引き出すベストなタイミングは、実際に教育費が必要になる時期です。大学入学資金として準備している場合は、高校3年生の秋から冬にかけて、受験料や入学金の支払いに合わせて引き出すのが一般的です。

ただし、市場が大きく下落している時期に無理に引き出すと元本割れのリスクがあるため、教育費が必要になる3〜5年前から徐々に安全資産にシフトする方法が推奨されます。例えば、子どもが中学生になったら株式の一部を売却して預金に移すなど、段階的にリスクを下げていく戦略が有効です。

市場のタイミングを完璧に予測することは難しいため、計画的な資産配分の見直しが大切です。

複数の子どもがいる場合は、新NISAの年間投資枠360万円を子どもの人数で配分します。例えば、2人の子どもがいる場合は、一人あたり月3万円ずつ(年間72万円)を教育資金として積み立て、残りの288万円を親の老後資金に回す方法があります。

子どもの年齢差がある場合は、大学入学が近い上の子への配分を多くし、下の子は少額から始めて徐々に増やす戦略も有効です。また、祖父母からの援助がある場合は、その分を考慮して配分を調整することも大切です。

家族全体のライフプランを作成し、優先順位を明確にすることが重要です。

祖父母から教育資金の援助を受ける場合、「教育資金の一括贈与に係る贈与税の非課税制度」を活用できます。この制度では、祖父母から孫への教育資金の贈与が最大1,500万円まで非課税になります。

この援助を学費の直接支払いに充て、親の新NISAで積み立てた資金は生活費や課外活動費に使う戦略が有効です。

また、祖父母が直接孫の教育費を支払う場合は、贈与税の対象にならないため、祖父母に学費を負担してもらい、親は新NISAで将来の教育費や老後資金を準備する方法もあります。税制面でのメリットを最大化するため、ファイナンシャルプランナーや税理士に相談することをおすすめします。

教育費が必要な時期に市場が下落し、元本割れしている場合の対処法はいくつかあります。まず、教育費の支払い時期を少しずらせる場合は、市場が回復するまで待つ方法があります。

ただし、入学金や授業料の支払い期限は厳格なため、現実的には難しいケースも多いです。

次に、元本割れしている資産は売却せず、預金や他の資金で教育費を賄い、市場が回復してから売却する方法があります。また、損失を確定させて売却し、他の利益と損益通算する方法もありますが、新NISA口座内の損失は損益通算できないため注意が必要です。

最も重要なのは、教育費が必要になる3〜5年前から徐々に安全資産にシフトし、元本割れのリスクを事前に減らしておくことです。

ジュニアNISA口座の資金を全額引き出した後も、口座は自動的に閉鎖されません。口座を閉鎖したい場合は、証券会社に「口座廃止届出書」を提出する必要があります。

ただし、口座を維持していても口座管理手数料はかからないため、急いで閉鎖する必要はありません。

子どもが18歳になると、ジュニアNISA口座は自動的に成人用のNISA口座に移行できる場合があります。証券会社によって対応が異なるため、詳しくは利用している証券会社に確認することをおすすめします。

はい、学資保険と新NISAの併用は可能です。むしろ、リスクとリターンのバランスを取るために、両方を組み合わせる戦略は有効です。

例えば、学資保険で確実に200万円を準備し、新NISAで積極的に運用して200万円を目指す方法があります。

学資保険は元本保証があり、親に万が一のことがあった場合の保障もあるため、安心感があります。一方、新NISAは非課税で運用益を得られるため、資産を大きく増やす可能性があります。

両方のメリットを活かすことで、安全性と収益性を両立した教育資金準備が可能になります。

ジュニアNISA廃止後の教育資金準備には、親名義の新NISAを活用する方法が最も現実的です。新NISAは年間360万円、生涯1,800万円という大きな非課税枠があり、長期・積立・分散投資により教育資金を効率的に準備できます。

既にジュニアNISAを保有している方は、継続管理勘定で18歳まで非課税保有でき、払い出し制限も撤廃されたため、柔軟に資金を活用できます。2027年のこどもNISA創設も視野に入れつつ、今できることから始めることが大切です。

教育資金準備には、新NISAだけでなく学資保険や預金との併用も有効です。リスク許容度や家庭の状況に合わせて、最適な方法を選びましょう。

証券会社選びでは、取扱商品数、積立設定の柔軟性、ポイント還元、サポート体制などを総合的に比較することが重要です。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。教育資金準備について不安がある場合は、ファイナンシャルプランナーなどの専門家に相談することをおすすめします。

お子さまの将来のために、計画的な資産形成を進めていきましょう。

※本記事は2026年1月時点の情報に基づいています。こどもNISAの詳細な運用ルールは2026年中に順次公表される予定です。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!