積立投資枠と成長投資枠の違いは?選び方と併用のコツ【2026年】

最終更新: 2026年1月

情報基準日: 2026年1月時点

新NISAで投資を始めたいけれど、将来いくら増えるのか具体的にイメージできない方は多いのではないでしょうか。

毎月の積立額や利回りによって、将来の資産額は大きく変わります。

この記事では、利回り別・投資金額別・目標金額別のシミュレーション結果を詳しく解説します。

シミュレーションツールの使い方や注意点、年代別の具体例もご紹介するので、自分に合った投資計画を立てられます。

将来の資産形成を具体的にイメージして、新NISAを有効活用しましょう。

目次

新NISAのシミュレーションとは、毎月の積立額や想定利回り、投資期間を入力することで、将来の資産額を試算できるツールです。投資を始める前に、自分の投資計画が現実的かどうかを確認できます。

シミュレーションを活用することで、漠然とした将来への不安を具体的な数字に置き換えられます。たとえば「老後資金2,000万円を貯めるには、毎月いくら積み立てればいいのか」といった疑問に、明確な答えが得られるんです。

金融庁が提供する資産運用シミュレーションをはじめ、各証券会社も独自のツールを用意しています。これらのツールは無料で利用でき、口座開設前でも試算が可能です。

シミュレーションでは、複利効果も考慮されます。複利効果とは、運用で得た利益を再投資することで、利益がさらに利益を生む仕組みです。長期投資では、この複利効果が資産形成に大きく貢献します。

ただし、シミュレーション結果はあくまで試算であり、将来の運用成果を保証するものではありません。市場環境によって実際の運用結果は変動します。

新NISA制度の基本

シミュレーションを正しく活用するには、新NISA制度の基本を理解しておく必要があります。2024年から始まった新NISAは、従来のNISAから大きく変わりました。

新NISAには「つみたて投資枠」と「成長投資枠」の2つがあり、それぞれ特徴が異なります。シミュレーションを行う際は、どちらの枠を使うかによって投資戦略も変わってきます。

つみたて投資枠は、年間120万円まで投資できる枠です。金融庁が定めた基準を満たす投資信託のみが対象で、長期・積立・分散投資に適した商品に限定されています。

成長投資枠は、年間240万円まで投資できる枠です。投資信託に加えて、上場株式やETF(上場投資信託)も購入できます。つみたて投資枠より投資の自由度が高いのが特徴です。

2つの枠は併用できるため、年間最大360万円まで投資が可能です。たとえば、つみたて投資枠で投資信託を毎月積み立てながら、成長投資枠で個別株に投資するといった使い方ができます。

シミュレーションを行う際は、どちらの枠を使うかを明確にしておきましょう。つみたて投資枠なら月10万円(年間120万円)、成長投資枠なら月20万円(年間240万円)が上限になります。

新NISAでは、生涯で投資できる上限額が1,800万円と定められています。これを「非課税保有限度額」と呼びます。この1,800万円は、投資した元本の合計額で計算されます。

成長投資枠は、この1,800万円のうち最大1,200万円まで使えます。残りの600万円以上は、つみたて投資枠で使う必要があります。

重要なのは、商品を売却すれば非課税枠が復活する点です。たとえば、500万円分の商品を売却すると、翌年以降に再び500万円分の投資枠が使えるようになります。

シミュレーションで1,800万円の枠を使い切るまでの期間を計算する際は、毎月の積立額で割り算すれば簡単に求められます。月5万円なら30年、月10万円なら15年で上限に達する計算です。

複利効果とは、運用で得た利益を再投資することで、元本だけでなく利益にも利益がつく仕組みです。長期投資では、この複利効果が資産を大きく増やす原動力になります。

たとえば、100万円を年利5%で運用した場合、1年後は105万円になります。2年目は105万円に対して5%の利益がつくため、110万2,500円になります。元本だけに利息がつく単利と比べて、複利は雪だるま式に資産が増えていきます。

複利効果を最大限活かすには、長期間の投資が重要です。投資期間が10年、20年、30年と長くなるほど、複利効果の恩恵は大きくなります。

シミュレーションツールでは、この複利効果が自動的に計算されます。同じ積立額でも、投資期間が長いほど最終的な資産額が大きくなるのは、複利効果が働くためです。

新NISAは非課税期間が無期限なので、複利効果を最大限活用できます。運用益に税金がかからないため、利益をそのまま再投資に回せるのが大きなメリットです。

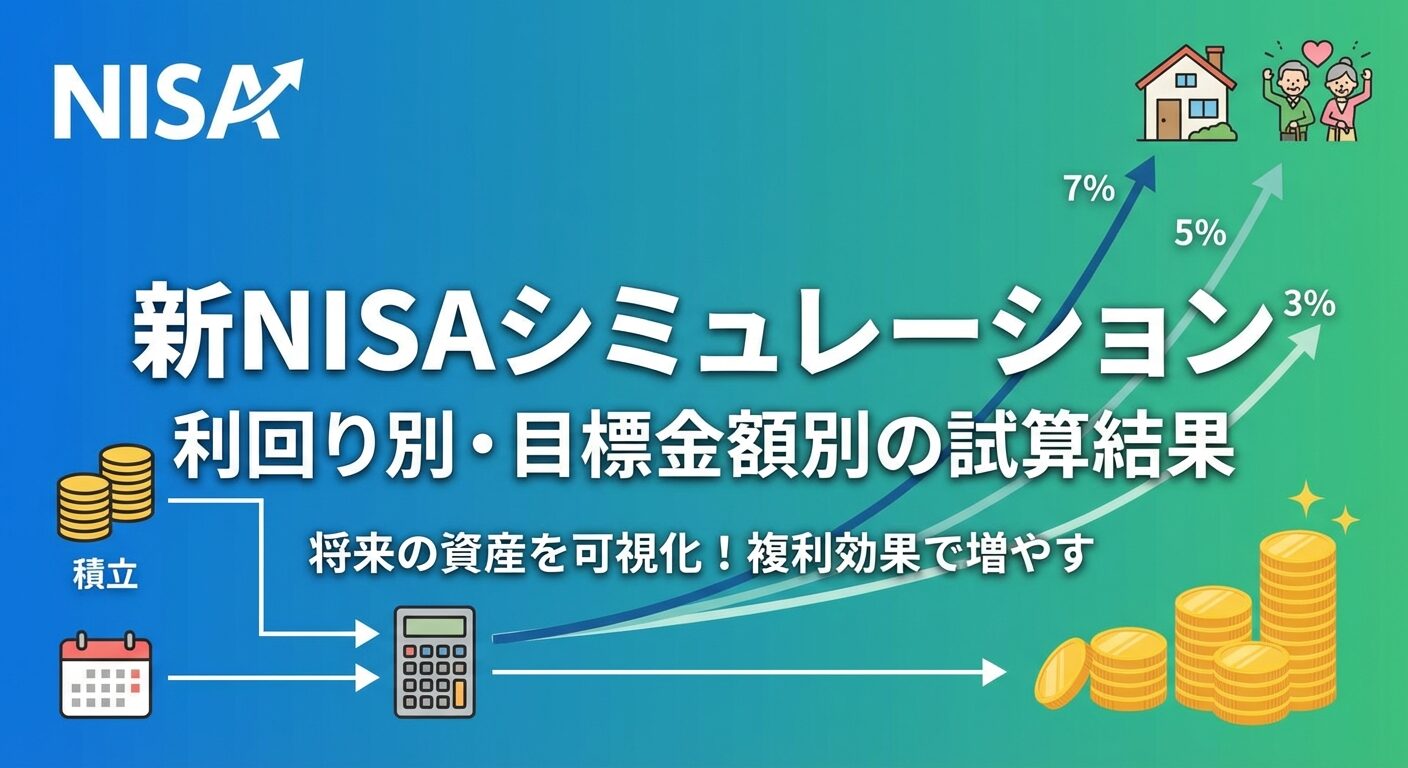

利回り別シミュレーション

想定利回りによって、将来の資産額は大きく変わります。ここでは、利回り3%・5%・7%の3パターンで、20年間毎月3万円を積み立てた場合のシミュレーション結果を比較します。

利回りの設定は、シミュレーションで最も重要なポイントです。現実的な数字を設定しないと、達成不可能な計画になってしまいます。

利回り3%は、債券中心のバランス型ファンドや、安定志向の投資信託で想定される利回りです。リスクを抑えた堅実な運用を目指す方に適しています。

毎月3万円を20年間、利回り3%で積み立てた場合、最終的な資産額は約985万円になります。元本720万円に対して、運用益は約265万円です。

利回り3%のポイント

一方で、インフレ率が2%程度の場合、実質的な資産の増加は限定的になります。物価上昇を考慮すると、購買力の増加は年1%程度になる可能性があります。

利回り5%は、株式と債券をバランスよく組み合わせた投資信託で想定される利回りです。多くの投資家が目標とする、現実的な数字と言えます。

毎月3万円を20年間、利回り5%で積み立てた場合、最終的な資産額は約1,233万円になります。元本720万円に対して、運用益は約513万円です。

利回り3%と比べると、約250万円も資産が増える計算になります。わずか2%の利回りの差が、20年間の複利効果で大きな違いを生むことが分かります。

利回り5%は、全世界株式インデックスファンドや米国株式インデックスファンドなど、株式中心のファンドで目指せる水準です。過去の実績から見ても、長期投資では達成可能な利回りとされています。

利回り7%は、株式100%のインデックスファンドや、成長性の高い市場に投資する場合に想定される利回りです。高いリターンを狙う積極的な運用スタイルに適しています。

毎月3万円を20年間、利回り7%で積み立てた場合、最終的な資産額は約1,565万円になります。元本720万円に対して、運用益は約845万円です。

利回り3%と比べると、約580万円も資産が増える計算です。高い利回りは魅力的ですが、その分リスクも大きくなる点に注意が必要です。

米国株式市場の過去の平均リターンは年7〜8%程度とされていますが、これは長期間の平均値です。短期的には大きく変動するため、市場が下落した時期でも投資を続ける忍耐力が求められます。

| 利回り | 元本 | 運用益 | 最終資産額 | 運用スタイル |

| 3% | 720万円 | 約265万円 | 約985万円 | 堅実型(債券中心) |

| 5% | 720万円 | 約513万円 | 約1,233万円 | バランス型(株式・債券) |

| 7% | 720万円 | 約845万円 | 約1,565万円 | 積極型(株式中心) |

投資金額別シミュレーション

毎月の積立額によって、将来の資産額は大きく変わります。ここでは、利回り5%を想定して、月1万円・3万円・5万円・10万円の4パターンで20年間積み立てた場合をシミュレーションします。

自分の収入や生活費を考慮して、無理なく続けられる積立額を見つけることが大切です。

毎月1万円の積立は、投資初心者や20代の若い世代におすすめの金額です。少額から始めて、徐々に投資に慣れていくことができます。

利回り5%で20年間積み立てた場合、最終的な資産額は約411万円になります。元本240万円に対して、運用益は約171万円です。月1万円でも、20年間続ければ400万円以上の資産を作れます。

つみたて投資枠の年間上限は120万円なので、月1万円(年間12万円)なら余裕を持って投資できます。将来的に収入が増えたら、積立額を増やすことも検討しましょう。

毎月3万円の積立は、30代の会社員や共働き世帯に適した金額です。老後資金の準備として、現実的な水準と言えます。

利回り5%で20年間積み立てた場合、最終的な資産額は約1,233万円になります。元本720万円に対して、運用益は約513万円です。

年間36万円の投資額なので、つみたて投資枠の上限120万円以内に収まります。ボーナス時に追加投資をすれば、さらに資産形成を加速できます。

毎月5万円の積立は、収入に余裕がある世帯や、本格的に資産形成に取り組みたい方に適しています。年間60万円の投資額になります。

利回り5%で20年間積み立てた場合、最終的な資産額は約2,055万円になります。元本1,200万円に対して、運用益は約855万円です。

老後資金2,000万円問題の解決策として、月5万円の積立は有効な手段です。20年間続ければ、目標金額を達成できる計算になります。

毎月10万円の積立は、高収入世帯や、まとまった資産を短期間で形成したい方向けです。年間120万円の投資額になり、つみたて投資枠の上限に達します。

利回り5%で20年間積み立てた場合、最終的な資産額は約4,110万円になります。元本2,400万円に対して、運用益は約1,710万円です。

月10万円を続けられれば、老後資金だけでなく、早期リタイアやセミリタイアも視野に入ってきます。ただし、非課税保有限度額1,800万円に達するのは15年後なので、それ以降は成長投資枠の活用も検討しましょう。

| 月額 | 年間投資額 | 20年後の元本 | 20年後の運用益 | 20年後の資産額 |

| 1万円 | 12万円 | 240万円 | 約171万円 | 約411万円 |

| 3万円 | 36万円 | 720万円 | 約513万円 | 約1,233万円 |

| 5万円 | 60万円 | 1,200万円 | 約855万円 | 約2,055万円 |

| 10万円 | 120万円 | 2,400万円 | 約1,710万円 | 約4,110万円 |

目標金額別シミュレーション

目標とする資産額から逆算して、必要な積立額を計算することもできます。ここでは、利回り5%を想定して、500万円・1,000万円・2,000万円・5,000万円を目指す場合の必要積立額をシミュレーションします。

明確な目標金額がある方は、このアプローチが効果的です。

500万円は、教育資金や住宅購入の頭金、緊急資金として活用できる金額です。比較的短期間で達成できる現実的な目標と言えます。

利回り5%で20年間投資する場合、毎月約12,000円の積立が必要です。10年間で達成したい場合は、毎月約32,000円の積立が必要になります。

投資期間を長くするほど、毎月の負担額は少なくなります。早く始めることが、無理なく目標を達成するコツです。

1,000万円は、老後資金の一部や、セミリタイア資金として活用できる金額です。多くの投資家が目指す、中期的な目標と言えます。

利回り5%で20年間投資する場合、毎月約24,000円の積立が必要です。15年間で達成したい場合は、毎月約43,000円の積立が必要になります。

月2〜4万円の積立なら、多くの世帯で実現可能な範囲です。生活費を見直して、投資に回せる資金を確保しましょう。

2,000万円は、いわゆる「老後資金2,000万円問題」で話題になった金額です。公的年金だけでは不足する老後資金を補うための目標額とされています。

利回り5%で20年間投資する場合、毎月約49,000円の積立が必要です。25年間で達成したい場合は、毎月約34,000円の積立が必要になります。

30代から積立を始めれば、月3〜5万円で老後資金2,000万円の準備が可能です。早く始めるほど、毎月の負担は軽くなります。

5,000万円は、早期リタイアや経済的自立(FIRE)を目指す方の目標額です。かなり大きな金額ですが、長期投資と高い積立額で達成できます。

利回り5%で20年間投資する場合、毎月約122,000円の積立が必要です。25年間で達成したい場合は、毎月約86,000円の積立が必要になります。

月10万円前後の積立は高額ですが、共働き世帯や高収入の方なら実現可能です。つみたて投資枠と成長投資枠を併用すれば、年間360万円まで投資できます。

| 目標金額 | 20年間の月額 | 25年間の月額 | 30年間の月額 | 用途例 |

| 500万円 | 約12,000円 | 約8,000円 | 約6,000円 | 教育資金・緊急資金 |

| 1,000万円 | 約24,000円 | 約16,000円 | 約12,000円 | 老後資金の一部 |

| 2,000万円 | 約49,000円 | 約34,000円 | 約24,000円 | 老後資金 |

| 5,000万円 | 約122,000円 | 約86,000円 | 約61,000円 | 早期リタイア・FIRE |

年代別・ライフステージ別のシミュレーション例

年代やライフステージによって、最適な投資戦略は異なります。ここでは、20代独身・30代子育て世帯・40代以降の3つのパターンで、具体的なシミュレーション例をご紹介します。

自分の状況に近い例を参考にして、投資計画を立ててみましょう。

20代独身の方は、投資期間を長く取れるのが最大の強みです。30年以上の長期投資が可能なため、複利効果を最大限活かせます。

月1〜3万円の少額から始めて、徐々に積立額を増やしていくのがおすすめです。たとえば、25歳から月2万円を利回り5%で35年間積み立てた場合、60歳時点で約2,280万円の資産を作れます。

20代のうちは収入が少なくても、時間を味方につければ大きな資産形成が可能です。まずは月1万円からでも始めて、投資の習慣を身につけましょう。

株式100%の積極的な運用も選択肢です。若いうちは市場の変動に耐える時間があるため、高いリターンを狙った投資ができます。

30代の子育て世帯は、教育資金と老後資金の両方を準備する必要があります。限られた資金を効率的に配分することが重要です。

教育資金は15〜20年以内に必要になるため、比較的安定した運用を心がけましょう。一方、老後資金は20〜30年後に必要なので、株式中心の積極的な運用も検討できます。

たとえば、月3万円を老後資金として新NISAで積み立て、別途月2万円を教育資金として貯蓄するといった方法があります。35歳から月3万円を利回り5%で25年間積み立てた場合、60歳時点で約1,790万円の資産になります。

子育て世帯は支出が多く、積立額を増やすのが難しいかもしれません。しかし、月3万円でも長期投資を続ければ、老後資金の大部分をカバーできます。

40代以降は、収入が安定し、まとまった資金を投資に回せる世代です。退職金や相続などで、大きな資金が手に入る可能性もあります。

投資期間が20年程度になるため、積立額を増やすか、一括投資を組み合わせるのが効果的です。たとえば、45歳から月5万円を利回り5%で20年間積み立てた場合、65歳時点で約2,055万円の資産になります。

まとまった資金がある場合は、成長投資枠を活用して一括投資することも検討しましょう。たとえば、500万円を一括投資して利回り5%で20年間運用すると、約1,327万円になります。

40代以降は、リスク許容度も考慮する必要があります。退職が近づくにつれて、株式の比率を下げ、債券の比率を上げるなど、徐々に安定運用にシフトすることも大切です。

シミュレーションツールの使い方と注意点

シミュレーションツールを正しく使うには、入力項目の意味と注意点を理解する必要があります。ここでは、金融庁の公式ツールを中心に、使い方と注意点を解説します。

間違った前提条件で試算すると、非現実的な結果になってしまいます。

金融庁が提供する資産運用シミュレーションは、誰でも無料で利用できる信頼性の高いツールです。口座開設前でも、気軽に試算できます。

使い方は簡単で、以下の3つの項目を入力するだけです。①毎月の積立額、②想定利回り(年率)、③積立期間(年数)。これらを入力すると、最終的な資産額が自動的に計算されます。

グラフ表示機能もあり、元本と運用益の推移が視覚的に分かります。複数のパターンを試して、自分に合った投資計画を見つけましょう。

金融庁のツールは、複利計算を自動で行ってくれます。毎年の運用益が再投資される前提で計算されるため、複利効果を考慮した正確なシミュレーションができます。

想定利回りの設定は、シミュレーションで最も重要なポイントです。高すぎる利回りを設定すると、達成不可能な計画になってしまいます。

過去の実績を参考にすると、全世界株式インデックスファンドの平均リターンは年5〜6%程度、米国株式インデックスファンドは年7〜8%程度とされています。ただし、これは長期間の平均値であり、毎年この利回りが保証されるわけではありません。

現実的な想定利回りとしては、保守的に3〜4%、標準的に5%、積極的に6〜7%程度が目安です。初心者の方は、まず5%で試算してみることをおすすめします。

債券中心のバランス型ファンドなら3〜4%、株式中心のファンドなら5〜7%が目安です。投資する商品によって、適切な利回りは変わります。

過去のリターンが高かったからといって、将来も同じリターンが得られるとは限りません。市場環境は常に変化するため、保守的な数字で計画を立てることが大切です。

シミュレーション結果は、あくまで試算であり、将来の運用成果を保証するものではありません。この点を理解せずに投資を始めると、予想外の結果に動揺してしまいます。

実際の投資では、市場の変動により、想定した利回りを下回る年もあれば、上回る年もあります。特に短期的には、大きく変動する可能性があります。

リーマンショックやコロナショックのような大きな市場下落が起きた場合、一時的に資産が大きく減少することもあります。しかし、長期投資を続ければ、市場は回復する傾向があります。

シミュレーション通りにいかない場合でも、慌てて売却せず、長期的な視点を持つことが重要です。市場が下落した時こそ、安く買えるチャンスと捉えることもできます。

シミュレーション後の具体的なアクション

シミュレーションで投資計画を立てたら、次は実際に行動に移しましょう。ここでは、証券会社選び、商品選び、口座開設の流れ、そして実際の投資例を解説します。

計画を立てただけで満足せず、実際に投資を始めることが大切です。

新NISAを始めるには、まず証券会社で口座を開設する必要があります。証券会社によって、手数料や取扱商品、サービス内容が異なるため、自分に合った会社を選びましょう。

ネット証券は、手数料が安く、取扱商品も豊富なのでおすすめです。特に、SBI証券と楽天証券は、投資信託の取扱本数が多く、初心者にも使いやすいと評判です。

証券会社選びのポイント

SBI証券は、投資信託が約2,600本と業界最多水準で、Vポイントやdポイントなど複数のポイントが貯まります。楽天証券は、投資信託の取扱本数も豊富で、楽天ポイントが貯まり、楽天経済圏を活用している方に特におすすめです。楽天市場など他の楽天サービスとの連携でポイントを効率的に貯められます。

新NISAで投資できる主な商品は、投資信託とETF(上場投資信託)です。初心者の方には、投資信託をおすすめします。

投資信託は、少額から分散投資ができる商品です。1つの投資信託に投資するだけで、数百〜数千の銘柄に分散投資できます。インデックスファンドなら、信託報酬も年0.1〜0.2%程度と低コストです。

おすすめは、全世界株式インデックスファンドや米国株式インデックスファンドです。これらは、世界中の株式や米国の主要企業に幅広く投資できるため、リスク分散に優れています。

ETFは、株式のように市場で売買できる投資信託です。リアルタイムで取引できるメリットがありますが、最低投資金額が高めで、積立投資には向いていません。

つみたて投資枠では、金融庁が定めた基準を満たす投資信託のみが対象です。長期・積立・分散投資に適した商品に限定されているため、初心者でも安心して選べます。

証券会社と商品が決まったら、口座開設を行います。ネット証券なら、オンラインで手続きが完結し、最短翌営業日から取引できます。

積立日は、給料日の直後に設定するのがおすすめです。給料が入ったらすぐに投資に回すことで、使ってしまう前に資産形成ができます。

クレジットカード決済に対応している証券会社なら、ポイント還元も受けられます。SBI証券ならVポイント、楽天証券なら楽天ポイントが貯まるため、お得に投資できます。

具体的な投資例をご紹介します。読者の理解を深め、自分に合った投資計画のイメージをつかめます。

これらの例は、あくまで一例です。ご自身の収入、ライフステージ、リスク許容度に合わせて、最適な投資計画を立ててください。

新NISAのシミュレーションに関して、よく寄せられる質問をまとめました。投資を始める前の不安や疑問を解消しましょう。

シミュレーション通りにいかないのは、ごく普通のことです。市場は常に変動するため、想定した利回りを下回る年もあれば、上回る年もあります。

大切なのは、短期的な変動に一喜一憂せず、長期的な視点を持つことです。一時的に資産が減っても、投資を続けることで、市場の回復とともに資産も回復する傾向があります。

市場が大きく下落した時は、むしろ安く買えるチャンスです。積立投資を続けることで、平均購入単価を下げることができます(ドルコスト平均法)。

はい、積立額はいつでも変更できます。収入が増えたら積立額を増やし、支出が増えたら減らすなど、柔軟に調整できます。

証券会社のマイページから、簡単に積立設定を変更できます。積立を一時停止することも可能です。ただし、長期投資の効果を最大限活かすには、できるだけ継続することが大切です。

ボーナス時に追加投資をするのもおすすめです。年2回のボーナスで各30万円を追加投資すれば、年間60万円の投資額を上乗せできます。

一括投資と積立投資には、それぞれメリット・デメリットがあります。まとまった資金がある場合は、一括投資の方が理論上は有利とされています。

一括投資のメリットは、早く市場に資金を投入できるため、複利効果を最大限活かせる点です。市場が右肩上がりの場合、早く投資するほど利益が大きくなります。

一方、積立投資のメリットは、購入タイミングを分散できる点です。市場が下落した時も安く買えるため、平均購入単価を抑えられます(ドルコスト平均法)。

初心者の方には、積立投資をおすすめします。市場のタイミングを気にせず、機械的に投資を続けられるため、精神的な負担が少なくなります。

投資には元本割れのリスクがあります。特に短期的には、市場の変動により資産が減少する可能性があります。

過去のデータを見ると、株式市場は短期的には大きく変動しますが、長期的には右肩上がりの傾向があります。20年以上の長期投資では、元本割れのリスクは大幅に低下するとされています。

リスクを抑えるには、分散投資が有効です。全世界株式インデックスファンドなら、世界中の株式に分散投資できるため、特定の国や企業のリスクを軽減できます。

債券を組み入れたバランス型ファンドなら、さらにリスクを抑えられます。ただし、リスクを抑えるほど、期待リターンも低くなる傾向があります。

非課税保有限度額1,800万円を使い切るまでの期間は、毎月の積立額によって異なります。計算式は、1,800万円÷(月額×12ヶ月)です。

月3万円なら50年、月5万円なら30年、月10万円なら15年で上限に達します。月15万円(つみたて投資枠10万円+成長投資枠5万円)なら、10年で上限に達する計算です。

上限に達した後も、商品を売却すれば非課税枠が復活します。たとえば、500万円分を売却すれば、翌年以降に再び500万円分の投資枠が使えるようになります。

非課税枠を早く使い切りたい場合は、つみたて投資枠と成長投資枠を併用しましょう。年間最大360万円まで投資できるため、5年で1,800万円に達します。

新NISAのシミュレーションは、将来の資産形成を具体的にイメージするための重要なツールです。利回り3%・5%・7%で運用結果は大きく異なり、月1万円から始めても長期投資で大きな資産を作れることが分かりました。

シミュレーションを活用する際は、現実的な利回りを設定し、結果が保証されるものではないことを理解しておきましょう。金融庁の公式ツールを使えば、誰でも簡単に試算できます。

目標金額から逆算して必要な積立額を計算する方法や、年代別・ライフステージ別の具体例も参考にして、自分に合った投資計画を立ててください。20代は時間を味方につけた長期投資、30代は教育資金と老後資金の両立、40代以降はまとまった資金の活用がポイントです。

シミュレーション後は、証券会社を選び、投資商品を決めて、実際に口座開設を行いましょう。SBI証券や楽天証券なら、取扱商品が豊富で初心者にも使いやすくおすすめです。全世界株式インデックスファンドや米国株式インデックスファンドなら、低コストで分散投資ができます。

積立設定を行えば、毎月自動的に投資が続けられます。途中で積立額を変更することも可能なので、ライフステージの変化に合わせて柔軟に調整しましょう。

なお、投資には元本割れのリスクがあり、シミュレーション結果は将来の運用成果を保証するものではありません。最終的な投資判断はご自身の責任で行い、不安な点があれば専門家に相談することをおすすめします。長期的な視点を持ち、市場の変動に動じず投資を続けることが、資産形成成功の鍵です。

本記事の情報は以下の公式ソースに基づいています:

※本記事の情報は2026年1月時点のものです。最新の制度内容については、各証券会社または金融庁の公式サイトをご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!